Größe und Marktanteil des asiatisch-pazifischen Marktes für Lagerautomatisierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

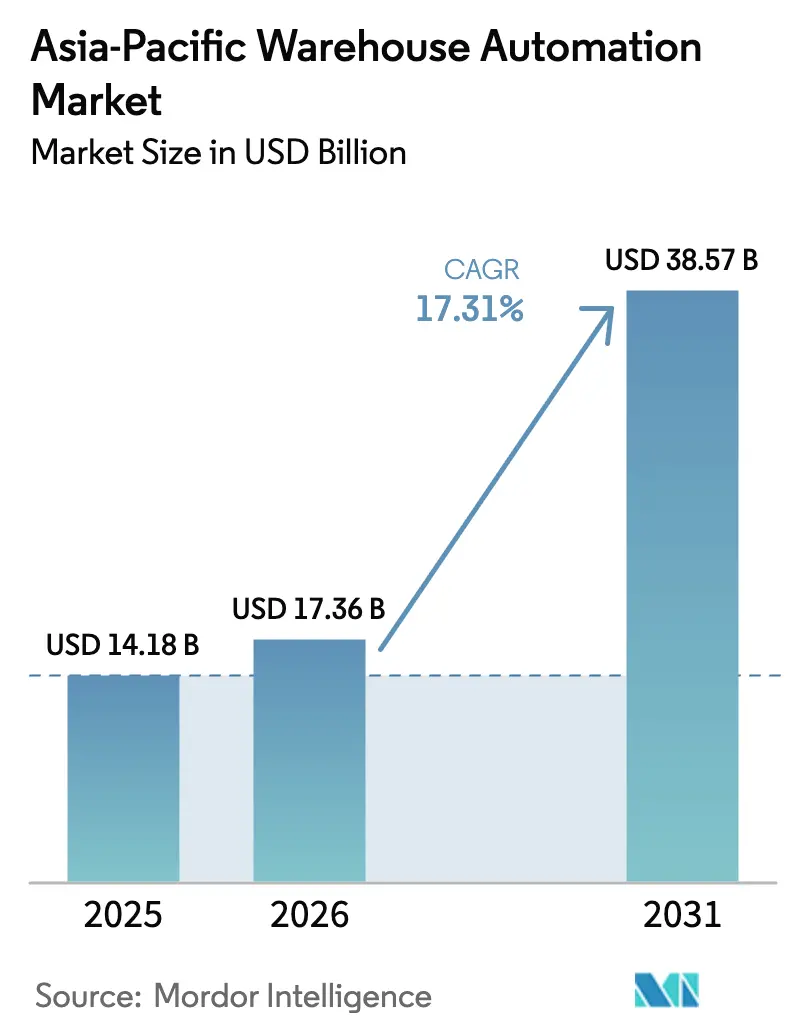

| Marktgröße im Basisjahr (2025) | 14.18 Milliarden US-Dollar |

| Marktgröße (2026) | 17.36 Milliarden US-Dollar |

| Marktgröße (2031) | 38.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Marktes für Lagerautomatisierung von Mordor Intelligence

Die Größe des asiatisch-pazifischen Marktes für Lagerautomatisierung wird voraussichtlich von 14,18 Milliarden USD im Jahr 2025 auf 17,36 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 38,57 Milliarden USD erreichen, was einem CAGR von 17,31 % über den Zeitraum 2026–2031 entspricht. Steigende E-Commerce-Volumina, städtische Lieferverpflichtungen unter zwei Stunden und weit verbreitete 5G-Pilotprojekte beschleunigen Automatisierungsinvestitionen, insbesondere in Mikro-Fulfillment-Knoten, die die letzte Meile verkürzen. Hardware hält den größten Umsatzanteil, doch Dienstleistungen wachsen etwas schneller, da Betreiber auf Integrations- und Predictive-Maintenance-Expertise setzen, die die Lebenszykluskosten senkt. Schnell wachsende Lebensmittelabwicklung, strengere Kühlkettenvorschriften und Dekarbonisierungsauflagen, die künftige Steueranreize an den Energieverbrauch pro Bestellung knüpfen, bieten Lösungsanbietern erhebliche Chancen. Die Wettbewerbsintensität ist moderat, wobei japanische und europäische Marktführer auf Zuverlässigkeit setzen, während chinesische Herausforderer beim Preis für autonome mobile Roboter konkurrieren. Im Verlauf des Jahres 2026 belohnen Investoren Anbieter, die Automatisierung, Software und Finanzierung bündeln – ein Ansatz, der kleine und mittelgroße Kontraktlogistiker anspricht, die eine schnelle Amortisation anstreben.

Wichtigste Erkenntnisse des Berichts

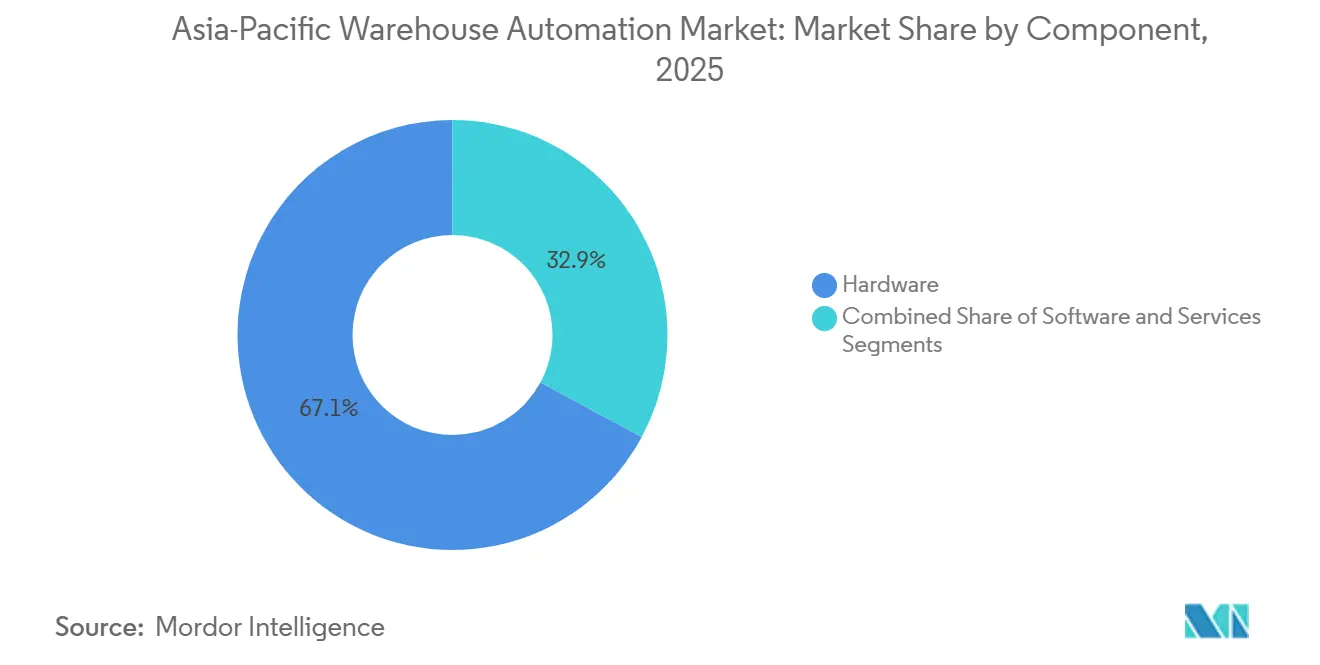

- Nach Komponente führte Hardware mit einem Anteil von 67,13 % am asiatisch-pazifischen Markt für Lagerautomatisierung im Jahr 2025, während Dienstleistungen bis 2031 mit einem CAGR von 17,93 % wachsen.

- Nach Endnutzer entfielen 23,44 % des asiatisch-pazifischen Marktes für Lagerautomatisierung im Jahr 2025 auf Lebensmittel und Getränke; der Lebensmitteleinzelhandel wächst zwischen 2026 und 2031 mit einem CAGR von 18,77 %.

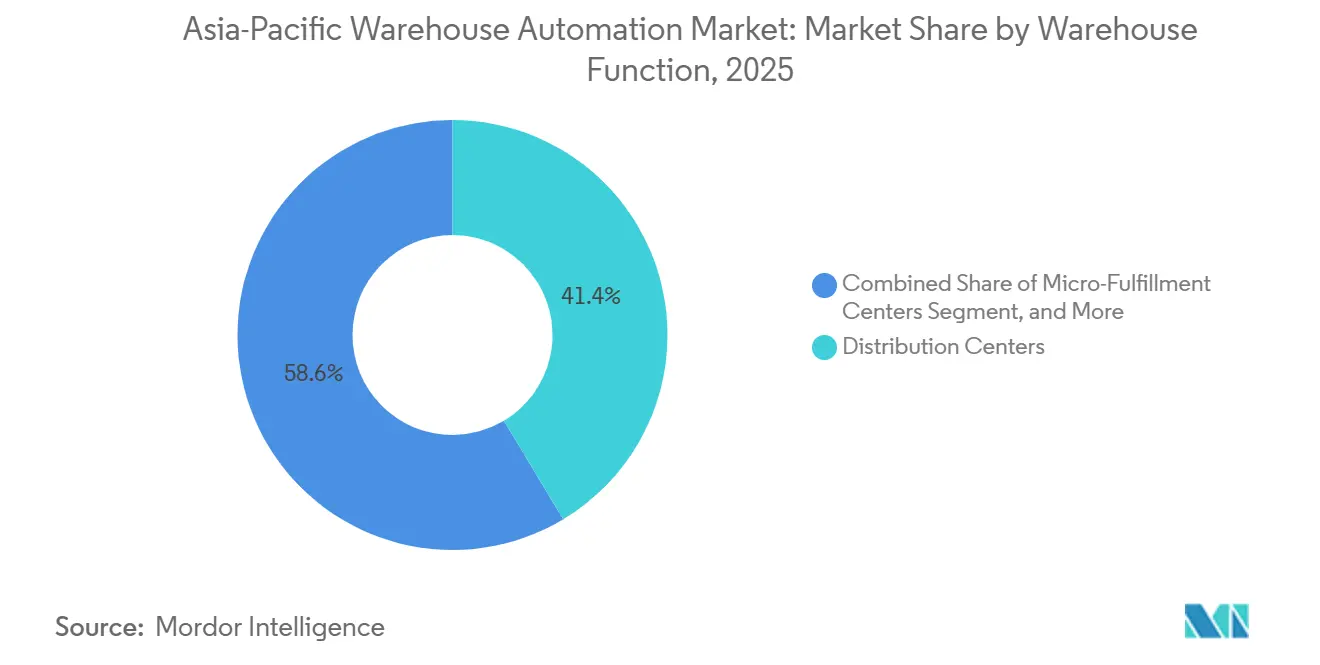

- Nach Lagerfunktion entfielen 41,38 % des Umsatzanteils im Jahr 2025 auf Distributionszentren, während Mikro-Fulfillment-Center bis 2031 den höchsten CAGR von 18,51 % verzeichneten.

- Nach Lagergröße entfielen 46,78 % des Anteils am asiatisch-pazifischen Markt für Lagerautomatisierung im Jahr 2025 auf große Anlagen mit mehr als 250.000 ft², während kleine Anlagen unter 50.000 ft² mit einem CAGR von 17,92 % wuchsen.

- Nach Geografie hielt China im Jahr 2025 einen Umsatzanteil von 56,83 %, während Indien bis 2031 den schnellsten CAGR von 18,56 % verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Marktes für Lagerautomatisierung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Exponentielles Wachstum der E-Commerce-Branche und Erwartungen an die Same-Day-Lieferung | +4.2% | China, Indien, Kernregion Südostasien, Ausstrahlungseffekte auf Australien | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für intelligente Fertigung im Rahmen von Industrie-4.0-Programmen | +3.1% | Japan, Südkorea, China, Indien | Mittelfristig (2–4 Jahre) |

| Steigende Arbeitskosten bei alternder Erwerbsbevölkerung in entwickelten asiatisch-pazifischen Volkswirtschaften | +2.8% | Japan, Südkorea, Australien, Singapur | Mittelfristig (2–4 Jahre) |

| Zunahme von Dunkelspeichern und Mikro-Fulfillment-Lösungen in städtischen Zentren | +2.5% | Chinesische Tier-1-Städte, Singapur, Tokio, Seoul, Sydney | Kurzfristig (≤ 2 Jahre) |

| Einsatz privater 5G-Netzwerke zur Ermöglichung ultraniedriger Latenz bei der Lagersteuerung | +1.9% | Südkorea, China, Japan, frühe Pilotprojekte in Indien | Langfristig (≥ 4 Jahre) |

| Dekarbonisierungsauflagen treiben Automatisierung zur Reduzierung des Energieverbrauchs pro Bestellung voran | +1.7% | Japan, Südkorea, Australien, Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exponentielles Wachstum der E-Commerce-Branche und Erwartungen an die Same-Day-Lieferung

Der Bruttowert der E-Commerce-Waren in Südostasien erreichte im Jahr 2024 139 Milliarden USD, ein Anstieg von 15 % gegenüber dem Vorjahr, der die Lieferfenster in Jakarta und Manila verkürzte.[1]Temasek Holdings, „e-Conomy SEA 2024 Report,” temasek.com.sg Während des Singles' Day 2024 in China verarbeiteten Plattformen 2,9 Milliarden Pakete in 72 Stunden, was Logistikdienstleister dazu zwang, Sortierroboter einzusetzen, die 30.000 Pakete pro Stunde bewältigen können. In Indien erwarteten 58 % der Online-Käufer im Jahr 2024 eine Same-Day-Lieferung für Elektronik- und Bekleidungsbestellungen, gegenüber 41 % zwei Jahre zuvor, was den Druck auf Lager erhöhte, Kommissionier- und Verpackungsabläufe zu automatisieren. Amazon India berichtete, dass Waren-zu-Person-Robotik die Zeit von der Bestellung bis zum Versand um 40 % verkürzte und eine Zwei-Stunden-Lieferung in 15 Ballungsräumen ermöglichte. Der Anstieg der städtischen Nachfrage lenkt Kapital in Mikro-Fulfillment-Hubs innerhalb von 5 Kilometern von den Kunden, wo Automatisierung die städtischen Immobilienprämien ausgleicht.

Staatliche Anreize für intelligente Fertigung im Rahmen von Industrie-4.0-Programmen

Japan stellte im Haushaltsjahr 2024 200 Milliarden JPY (1,8 Milliarden USD) bereit, um kollaborative Roboter und Lagerausführungssysteme zu subventionieren, mit dem Ziel einer 50-prozentigen Logistikautomatisierung bis 2027.[2]METI Japan, „Connected Industries Initiative,” meti.go.jp Chinas 14. Fünfjahresplan schreibt eine 70-prozentige Mechanisierung in Kühlkettenlagern bis 2025 vor und beschleunigt den Einsatz von Shuttle-Systemen und automatischen Lager- und Bereitstellungssystemen, die Lebensmittelverschwendung und Energieverbrauch pro Bestellung reduzieren. Südkorea startete 2024 einen Fonds für intelligente Logistikinnovation in Höhe von 500 Millionen USD, der bis zu 40 % der Kapitalausgaben für mobile Roboter für kleine und mittlere Betreiber abdeckt. Indiens Produktionsgebundenes Anreizprogramm, das 2024 angekündigt wurde, gewährt Steuergutschriften in Höhe von 6 % des inkrementellen Umsatzes für Lager, die bis 2028 Automatisierung installieren. Diese fiskalischen Hebel verkürzen typische Amortisationszeiten von fünf Jahren auf unter drei Jahre und erschließen Projekte, die mittelständische Kontraktlogistiker einst für unerschwinglich hielten.

Steigende Arbeitskosten bei alternder Erwerbsbevölkerung in entwickelten asiatisch-pazifischen Volkswirtschaften

Das Medianalter der japanischen Arbeitnehmer stieg 2024 auf 49 Jahre, und bis 2030 wird ein Arbeitskräftemangel von 6,4 Millionen prognostiziert, der die Logistiklöhne voraussichtlich um 12 % pro Jahr steigen lassen wird.[3]Japan Institute for Labour Policy and Training, „Labor Force Projections 2024-2030,” jil.go.jp Südkoreas erwerbsfähige Bevölkerung schrumpfte 2024 um 1,2 %, was Betreiber dazu veranlasste, die Grundlöhne um 9 % zu erhöhen, um Lagerpersonal zu halten. Australiens Mindestlohn stieg im Juli 2024 um 5,75 % und drückte die Margen arbeitsintensiver Kommissionieroperationen. Singapur begrenzte 2024 die Ausländerquoten in der Logistik auf 35 % und beschleunigte damit die Einführung autonomer mobiler Roboter zur Aufrechterhaltung des Durchsatzes. Yamato Logistics reduzierte seine Abhängigkeit von Zeitarbeitskräften um 60 %, nachdem 2024 1.000 Geek+-Roboter an 12 japanischen Standorten installiert wurden, was die Paketarbeitskosten um 18 % senkte.

Zunahme von Dunkelspeichern und Mikro-Fulfillment-Lösungen in städtischen Zentren

Coles betrieb Mitte 2025 15 automatisierte Mikro-Fulfillment-Center in Melbourne und Sydney, die jeweils 10.000 Bestellungen pro Tag innerhalb von Zwei-Stunden-Fenstern mithilfe von AutoStore-Gittern verarbeiteten. FairPrice Group und Ocado eröffneten 2024 eine 20.000 m² große automatisierte Anlage, die wöchentlich 30.000 Lebensmittelbestellungen zusammenstellt und 90 % Singapurs innerhalb einer Stunde beliefert. Alibabas Freshippo-Kette expandierte bis Dezember 2024 auf 350 Dunkelspeicher, wo Roboterarme die Auftragsbearbeitungszeit von 12 Minuten auf vier Minuten reduzierten. JD.com eröffnete 2024 80 Mikro-Fulfillment-Center in chinesischen Städten der zweiten Reihe, jedes unter 5.000 ft² und mit 3.000 Artikelnummern bestückt, was die Kosten der letzten Meile um 25 % senkte. Anbieter berichten, dass 62 % der asiatisch-pazifischen Bestellungen im Jahr 2024 aus Anlagen mit weniger als 50.000 ft² stammten, was den Fokus des vergangenen Jahrzehnts auf Mega-Lagerhallen umkehrt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben und lange Amortisationszeiten | -2.3% | Indien, Südostasien, kleinere Betreiber im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit kostengünstiger Arbeitskräfte in Schwellenländern | -1.8% | Indien, Vietnam, Indonesien, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Integration von Legacy-IT- und OT-Systemen | -1.4% | Japan, Südkorea, etablierte Betreiber in China | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen in vernetzten Roboterflotten | -0.9% | Global, mit akutem Risiko in Japan, Australien, Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben und lange Amortisationszeiten

Die Installation eines automatischen Lager- und Bereitstellungssystems für ein 100.000 ft² großes Lager kostet in der Regel 8–15 Millionen USD, wobei sich die Amortisation je nach Lohndifferenzen über drei bis fünf Jahre erstreckt. Autonome mobile Roboter kosten zwischen 20.000 und 100.000 USD pro Stück, und Flotten von 50 Einheiten treiben die Vorabausgaben auf über 1 Million USD, zuzüglich jährlicher Softwaregebühren von nahezu 20 % der Hardwarekosten. Die gewerblichen Kreditzinsen in Indien lagen 2024 im Durchschnitt bei 9,5 %, was die gewichteten durchschnittlichen Kapitalkosten erhöhte und die Gewinnschwellenzeiträume für Betreiber mit geringen Margen verlängerte. Robotik-als-Dienstleistung-Verträge zu 2.000–4.000 USD pro Roboter und Monat senken die Einstiegshürden, erhöhen jedoch die Gesamtkosten über fünf Jahre um 20–30 %. Diese Finanzierungshürden halten die Automatisierungsdurchdringung in Vietnam und Indonesien trotz robustem Online-Einzelhandelswachstum unter 12 %.

Verfügbarkeit kostengünstiger Arbeitskräfte in Schwellenländern

Die durchschnittlichen monatlichen Lagerlöhne betragen 180 USD in Indien und 220 USD in Vietnam, was einem Fünftel der Sätze in Japan oder Australien entspricht und die Dringlichkeit der Automatisierung verringert. Vietnams Logistiksektor beschäftigte 2024 1,2 Millionen Arbeitnehmer, und niedrige Löhne strecken den Robotik-ROI für einfache Kommissionieraufgaben auf sechs oder mehr Jahre. Indonesiens Logistikarbeitslosenquote lag 2024 bei 4,8 %, was es Unternehmen ermöglichte, manuelle Teams für Spitzensaisons zu minimalen Fixkosten aufzustocken. Die Philippinen bieten Lagerpersonal zu 200–250 USD pro Monat an, was die annualisierten Betriebskosten eines einzelnen mobilen Roboters um etwa 40 % unterbietet. Flipkart automatisierte 2024 nur 18 % seines indischen Fulfillment-Netzwerks und beschränkte Einsätze auf Hochdurchsatzbereiche für Elektronik und Lebensmittel, wo Volumina die Investitionsausgaben rechtfertigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Integrationsintensive Dienstleistungen gewinnen an Bedeutung

Der Dienstleistungsumsatz wächst mit einem CAGR von 17,93 % und übertrifft damit leicht die Entwicklung der Hardware mit 17,31 %, da Betreiber feststellen, dass erfolgreiche Projekte von der reibungslosen Integration von Legacy-ERP-, WMS- und OT-Schichten abhängen. Im Jahr 2025 lieferte Hardware noch immer 67,13 % des asiatisch-pazifischen Marktes für Lagerautomatisierung, vor allem weil mobile Roboter, Shuttle-Systeme und Förderbänder das Rückgrat der Durchsatzsteigerungen bleiben. Mobile Flotten allein machten 28 % des Komponentenumsatzes aus, gestützt durch Einsätze wie 1.000 Geek+-Einheiten bei Yamato Logistics, die die Verarbeitungszeit um 35 % verkürzten. Software erzielte einen Marktanteil von 18 % und beschleunigt sich, da Echtzeit-Steuerung und vorausschauende Wartung reifen, was durch einen Anstieg der Blue-Yonder- und Manhattan-Associates-WMS-Lizenzen um 40 % belegt wird.

Systemintegratoren profitieren am meisten, da 68 % der 2024 befragten Betreiber die IT-OT-Konvergenz als größtes Hindernis nannten. Beratungsleistungen bündeln nun Prozessumgestaltung, Sicherheitszertifizierung und Mitarbeiterqualifizierung in mehrjährige Verträge und steigern die Dienstleistungsmargen. Hardwareanbieter reagieren mit End-to-End-Paketen, doch viele mittelgroße Kontraktlogistiker bevorzugen neutrale Berater, die gemischte Flotten koordinieren können. Da die Lagerkomplexität zunimmt und der asiatisch-pazifische Markt für Lagerautomatisierung expandiert, übersteigt die Nachfrage nach cybersicherer Integration den Reiz marginaler mechanischer Upgrades.

Nach Endnutzer: Automatisierung der Lebensmittelkühlkette beschleunigt sich

Der Lebensmitteleinzelhandel verzeichnet mit 18,77 % den schnellsten CAGR, da strenge Temperaturvorschriften und Einstunden-Lieferfenster die Kapitalallokation für mechanisierte Kühllager intensivieren. Lebensmittel und Getränke behielten 2025 den größten Anteil von 23,44 % am asiatisch-pazifischen Markt für Lagerautomatisierung, gestützt durch Getränkehändler, die repetitive Kartonhandhabung mit Palettierrobotern rationalisieren. Staatliche Auflagen in China verlangen bis 2025 eine 70-prozentige Mechanisierung von Kühlkettenstandorten, was Spediteure wie SF Express dazu veranlasst, Mehrzonenautomatiksysteme mit Temperaturbereichen von -25 °C bis +15 °C einzusetzen.

Post und Pakete machten 2025 19 % des Umsatzes aus, angetrieben durch Hochgeschwindigkeitssortieranlagen an Hubs, die über 18.000 Pakete pro Stunde verarbeiten. Bekleidung und allgemeine Waren machten 22 % aus, jedoch verlangsamt die Automatisierung aufgrund der Artikelnummernvielfalt die robotergestützte Greifbarkeit. Die Fertigung machte 16 % aus, wobei Automobil- und Elektronikunternehmen fahrerlose Transportsysteme einsetzen, um die Sicherheit zu verbessern und die Raumnutzung zu steigern. Pharmazeutika, Chemikalien und andere Nischen expandieren aufgrund von Rückverfolgbarkeitsstandards, die eine automatisierte Datenerfassung belohnen. Insgesamt treibt der Schwung im Lebensmitteleinzelhandel, insbesondere bei Tiefkühl- und Frischprodukten, den asiatisch-pazifischen Markt für Lagerautomatisierung über seine historische Abhängigkeit von Paketdienstleistern hinaus.

Nach Lagerfunktion: Mikro-Fulfillment übertrifft Distributionsriesen

Distributionszentren machten 2025 noch immer 41,38 % des Umsatzes aus, was den Bedarf an Haupthubs unterstreicht, die regionale Zweigstellen versorgen. Dennoch verzeichnen Mikro-Fulfillment-Center mit 18,51 % den höchsten CAGR unter allen Funktionen, da städtische Verbraucher nun Schnelligkeit über Sortimentsbreite stellen. Waren-zu-Person-Arbeitszellen in Räumen unter 10.000 ft² lagern bis zu 20.000 Artikelnummern und liefern Kommissionierquoten, die bisher nur in vollwertigen Anlagen erreichbar waren.

In Peking, Singapur und Sydney spielen Dunkelspeicher eine zentrale Rolle in der Mikro-Fulfillment-Landschaft. Diese Läden, strategisch positioniert zur Optimierung der letzten Meile, steigern die betriebliche Effizienz und Kundenzufriedenheit. Durch die Diversifizierung der Einnahmequellen stärkt diese komplexe Anordnung die Stabilität und Widerstandsfähigkeit des asiatisch-pazifischen Marktes für Lagerautomatisierung. Sie minimiert die Risiken einer Abhängigkeit von einem einzigen Kanal und stellt sicher, dass der Markt anpassungsfähig gegenüber sich ändernden Dynamiken und externen Störungen bleibt.

Nach Lagergröße: Kleine städtische Standorte gewinnen an Bedeutung

Große Komplexe über 250.000 ft² machten 2025 46,78 % des Umsatzes aus, angeführt von Mega-Distributionsanlagen, die täglich über 2 Millionen Pakete verarbeiten. Kleine Standorte unter 50.000 ft² wachsen jedoch am schnellsten mit einem CAGR von 17,92 %, da innerstädtische Mieten Betreiber zur vertikalen Lagerung drängen, was die Raumkapazität vervielfacht. AutoStore-Gitter in Singapur packen 30.000 Artikelnummern in Grundflächen unter 10.000 ft² und rechtfertigen hohe Investitionsausgaben durch vierfache Dichtegewinne.

Japan und Südkorea erleben den stärksten Wandel hin zu kleinen Formaten, da Zonenvorschriften Neubauten einschränken und Nachrüstlösungen mit Hubhöhen von über 16 Behältern erfordern. In Indien und Teilen Südostasiens begünstigt die Landverfügbarkeit noch immer weitläufige Lagerhallen, doch steigende Arbeitskosten und die Verbrauchernachfrage nach Lieferung am nächsten Tag drängen Betreiber zu kompakten automatisierten Hubs. Anbieter bieten nun Plug-and-Play-Pakete für Deckenhöhen unter 8 Metern an, die schnelle Einbauten ermöglichen und die Einführung im asiatisch-pazifischen Markt für Lagerautomatisierung beschleunigen.

Geografische Analyse

Chinas führender Anteil von 56,83 % im Jahr 2025 spiegelt seine unvergleichliche E-Commerce-Größe wider. Cainiao und JD Logistics verarbeiteten 2024 gemeinsam 120 Milliarden Pakete in 1.200 automatisierten Anlagen mit 200.000 mobilen Robotern und erzielten eine Genauigkeit von 99,9 %. Kühlkettenziele im 14. Fünfjahresplan zwingen Lebensmittelhändler zur Installation von Shuttle-Systemen, die Lebensmittelverschwendung um 15 % reduzieren und den Energieverbrauch pro Bestellung um 22 % senken. Inländische Anbieter Geek+ und HAI Robotics liefern Roboter zu Preisen, die 30–40 % unter denen ausländischer Wettbewerber liegen, was die Einführung in Städten der zweiten Reihe beschleunigt und die Marktführerschaft im asiatisch-pazifischen Markt für Lagerautomatisierung fest in chinesischen Händen hält.

Indien folgt mit dem schnellsten CAGR der Region von 18,56 %. Staatliche Ausgaben für Mega-Korridore und eine produktionsgebundene Steuergutschrift von 6 % für Logistikautomatisierung verkürzen die Amortisation für mittelständische Kontraktlogistiker auf nahezu drei Jahre. Amazon wird bis 2027 15 neue Fulfillment-Center hinzufügen, Flipkart hat 700 Millionen USD für Automatisierung zugesagt, und Reliance Retail setzt 500 GreyOrange-Roboter ein, um den Same-Day-Service in 12 Ballungsräumen aufrechtzuerhalten. Obwohl die Löhne niedrig bleiben, rechtfertigen Hochdurchsatzsegmente wie Elektronik und Lebensmittel Kapitalausgaben und helfen Indien, Chinas Dominanz im asiatisch-pazifischen Markt für Lagerautomatisierung stetig zu verringern.

Südkorea präsentiert das erste großflächige private 5G-Netzwerk der Region im Icheon-Hub von CJ Logistics, das 500 Roboter mit einer Latenz von unter 10 ms synchronisiert. Australien experimentiert mit dezentralem Mikro-Fulfillment, wobei Coles 15 AutoStore-Zellen betreibt, die 90-Minuten-Fenster in städtischen Korridoren bedienen. Südostasien, zusammengefasst als Rest des asiatisch-pazifischen Raums, beschleunigt die Sortierautomatisierung für Lazada- und Shopee-Hubs, treibt den kombinierten Anteil auf 14 % und fügt dem Wachstumsprofil des asiatisch-pazifischen Marktes für Lagerautomatisierung Diversität hinzu.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig fragmentiert. Die fünf größten Unternehmen Daifuku, Murata Machinery, Geek+, GreyOrange und SSI Schaefer erzielten 2025 einen Umsatzanteil von 38 %, während 62 % auf Nischenrobotikunternehmen, lokale Integratoren und reine Softwareanbieter entfielen. Japanische und europäische Anbieter betonen Sicherheit und ISO-3691-4-Konformität, die beide Voraussetzungen für den Versicherungsschutz in reifen Märkten sind. Chinesische Herausforderer konkurrieren aggressiv über den Preis und bieten autonome mobile Roboter für 20.000–35.000 USD an, was Marktführer um bis zu 40 % unterbietet. Dieses Kräftemessen hält die Margen in Schach, erweitert aber die Kundenauswahl und treibt eine tiefere Durchdringung des asiatisch-pazifischen Marktes für Lagerautomatisierung voran.

Die Strategie teilt sich in kapitalintensive Komplettanbieter und kapitalleichte Abonnementmodelle auf. Daifuku und Murata Machinery bevorzugen 10–15-jährige Serviceverträge mit garantierter Betriebszeit, was den Umsatz stabilisiert, aber große Kapitalbudgets von Kunden erfordert. GreyOrange und Locus Robotics fördern Robotik-als-Dienstleistung zu 2.000–4.000 USD pro Roboter und Monat, was Türen für kleinere Kontraktlogistiker öffnet, aber die Gesamtkosten langfristig erhöht. Cybersicherheit beeinflusst nun Kaufentscheidungen nach dem Ransomware-Ausfall bei Daifuku im Jahr 2024. Anbieter, die sich nach IEC 62443 zertifizieren lassen, erhalten den Vorzug bei risikoaversen Betreibern und drängen den asiatisch-pazifischen Markt für Lagerautomatisierung zu sichereren Architekturen.

Partnerschaften florieren, da sich Technologiegrenzen verwischen. AutoStore kooperiert mit SoftBank Robotics, um mobile Manipulatoren zu seinem Würfellager hinzuzufügen und eine gemischte Artikelnummern-Kommissionierautomatisierung zu ermöglichen, die bisher durch Greifbeschränkungen limitiert war. Geek+ hat mit Uniqlo eine Partnerschaft geschlossen, um 800 Roboter an 10 Standorten einzusetzen und das Vertrauen in chinesische Technologie nach japanischen Standards zu stärken. Daifukus 60-prozentiger Anteil an Godrej Consoveyo stärkt sein Indien-Engagement und seine Ingenieurskapazitäten für tropische Klimabedingungen. Finanzierungsrunden bleiben robust. GreyOrange sicherte sich 2025 135 Millionen USD in einer Series-D-Finanzierungsrunde, was das Vertrauen der Investoren signalisiert, dass der asiatisch-pazifische Markt für Lagerautomatisierung noch eine mehrjährige Wachstumsbahn vor sich hat.

Marktführer der Lagerautomatisierungsbranche im asiatisch-pazifischen Raum

Daifuku Co., Ltd.

Murata Machinery, Ltd.

Swisslog Holding AG

ABB Ltd.

Toshiba Global Commerce Solutions

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Geek+ schloss eine Allianz im Wert von 45 Millionen USD mit Uniqlo, um 800 Roboter in 10 Distributionszentren in China und Japan einzusetzen, mit dem Ziel einer um 40 % schnelleren Auftragsabwicklung.

- September 2025: JD Logistics eröffnete eine 600.000 m² große automatisierte Anlage in Guangzhou, ausgestattet mit 250 Robotern und 12 Hochgeschwindigkeitssortieranlagen, die täglich 2,5 Millionen Pakete verarbeitet und dabei den Energieverbrauch um 22 % senkt.

- August 2025: GreyOrange sammelte 135 Millionen USD in einer Series-D-Finanzierungsrunde ein, um das Angebot an Robotik-als-Dienstleistung in Indien und Südostasien auszuweiten.

- Juli 2025: Daifuku erwarb einen 60-prozentigen Anteil an Indiens Godrej Consoveyo für 180 Millionen USD und fügte seinem Portfolio tropiklimagerechte automatische Lager- und Bereitstellungssysteme hinzu.

Berichtsumfang des asiatisch-pazifischen Marktes für Lagerautomatisierung

Der Bericht über den asiatisch-pazifischen Markt für Lagerautomatisierung ist segmentiert nach Komponente (Hardware, Software, Dienstleistungen), Endnutzer (Lebensmittel und Getränke, Post und Pakete, Lebensmitteleinzelhandel, Allgemeine Waren, Bekleidung, Fertigung, Sonstige Endnutzer), Lagerfunktion (Distributionszentren, Fulfillment-Center, Rückgabezentren, Kühllageranlagen, Mikro-Fulfillment-Center, Dunkelspeicher), Lagergröße (Klein, Mittel, Groß) und Geografie (China, Indien, Japan, Südkorea, Australien, Rest des asiatisch-pazifischen Raums). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware | Mobile Roboter (AGV, AMR) |

| Automatische Lager- und Bereitstellungssysteme (AS/RS) | |

| Automatisierte Förder- und Sortiersysteme | |

| Depalettier-/Palettiersysteme | |

| Automatische Identifikation und Datenerfassung (AIDC) | |

| Stückkommissionierroboter | |

| Software | Lagerverwaltungssysteme (WMS) |

| Lagerausführungssysteme (WES) | |

| Dienstleistungen |

| Lebensmittel und Getränke |

| Post und Pakete |

| Lebensmitteleinzelhandel |

| Allgemeine Waren |

| Bekleidung |

| Fertigung (Dauerhafte und nicht dauerhafte Güter) |

| Sonstige Endnutzer |

| Distributionszentren |

| Fulfillment-Center |

| Rückgabezentren |

| Kühllageranlagen |

| Mikro-Fulfillment-Center |

| Dunkelspeicher |

| Klein (unter 50.000 ft²) |

| Mittel (50.000 – 250.000 ft²) |

| Groß (über 250.000 ft²) |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien |

| Rest des asiatisch-pazifischen Raums |

| Nach Komponente | Hardware | Mobile Roboter (AGV, AMR) |

| Automatische Lager- und Bereitstellungssysteme (AS/RS) | ||

| Automatisierte Förder- und Sortiersysteme | ||

| Depalettier-/Palettiersysteme | ||

| Automatische Identifikation und Datenerfassung (AIDC) | ||

| Stückkommissionierroboter | ||

| Software | Lagerverwaltungssysteme (WMS) | |

| Lagerausführungssysteme (WES) | ||

| Dienstleistungen | ||

| Nach Endnutzer | Lebensmittel und Getränke | |

| Post und Pakete | ||

| Lebensmitteleinzelhandel | ||

| Allgemeine Waren | ||

| Bekleidung | ||

| Fertigung (Dauerhafte und nicht dauerhafte Güter) | ||

| Sonstige Endnutzer | ||

| Nach Lagerfunktion | Distributionszentren | |

| Fulfillment-Center | ||

| Rückgabezentren | ||

| Kühllageranlagen | ||

| Mikro-Fulfillment-Center | ||

| Dunkelspeicher | ||

| Nach Lagergröße | Klein (unter 50.000 ft²) | |

| Mittel (50.000 – 250.000 ft²) | ||

| Groß (über 250.000 ft²) | ||

| Nach Land | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Rest des asiatisch-pazifischen Raums | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der asiatisch-pazifische Markt für Lagerautomatisierung im Jahr 2031 erreichen?

Es wird erwartet, dass der Sektor bis 2031 einen Wert von 38,57 Milliarden USD erreicht und von 2026 bis 2031 mit einem CAGR von 17,31 % wächst.

Welche Endnutzerkategorie verzeichnet das schnellste Wachstum bei der Einführung von Lagerautomatisierung im asiatisch-pazifischen Raum?

Der Lebensmitteleinzelhandel führt mit einem CAGR von 18,77 % bis 2031, angetrieben durch strengere Kühlkettenvorschriften und Schnellliefermodelle.

Wie bedeutend ist Chinas Rolle bei den regionalen Ausgaben für Lagerautomatisierung?

China machte 2025 56,83 % des Umsatzes aus, was sein umfangreiches E-Commerce-Ökosystem und staatlich unterstützte Mechanisierungsziele widerspiegelt.

Warum wächst der Dienstleistungsumsatz in der Region schneller als die Hardware?

Betreiber verlassen sich zunehmend auf Integration, vorausschauende Wartung und Mitarbeiterqualifizierung, was Dienstleistungen auf einen CAGR von 17,93 % treibt.

Welche Lagerfunktion verzeichnet bis 2031 die höchste Wachstumsrate?

Mikro-Fulfillment-Center verzeichnen den schnellsten Anstieg mit einem CAGR von 18,51 %, da Einzelhändler Bestände näher an städtische Käufer verlagern.

Welche Finanzierungsoption hilft kleineren Kontraktlogistikern, Automatisierung ohne hohe Vorabkosten einzuführen?

Robotik-als-Dienstleistung-Abonnements, typischerweise 2.000–4.000 USD pro Roboter und Monat, senken die Investitionsausgaben, erhöhen jedoch die langfristigen Ausgaben.

Seite zuletzt aktualisiert am: