Größe und Marktanteil des Marktes für Lagerautomatisierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

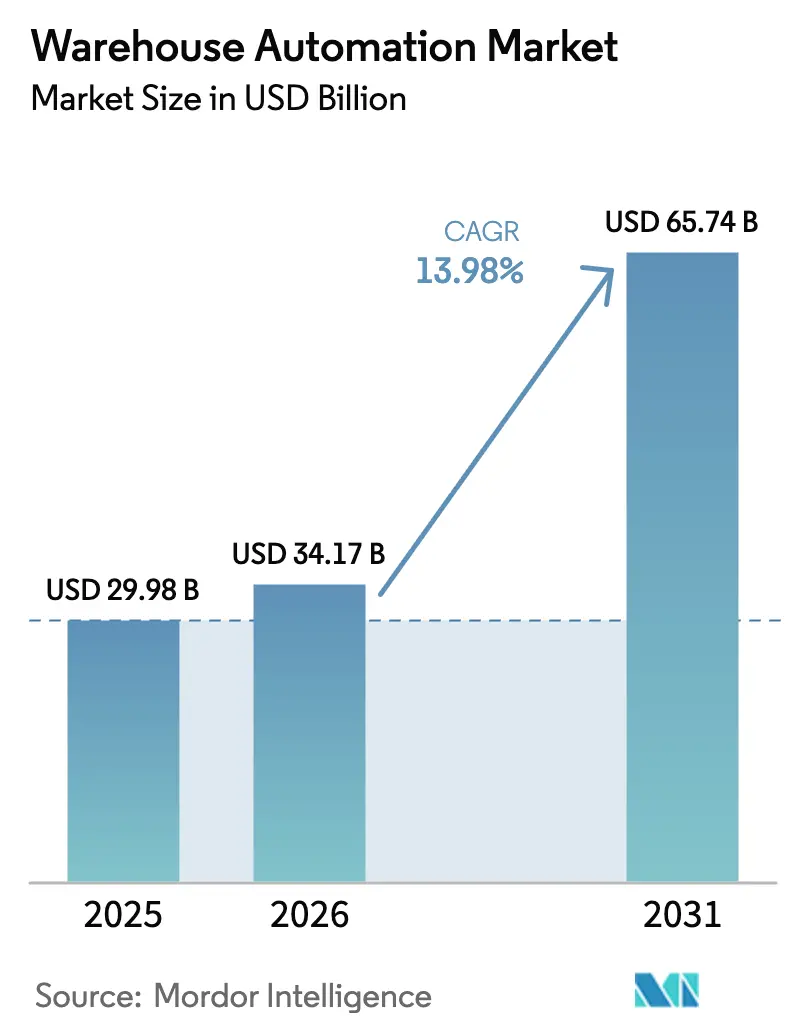

| Marktgröße (2026) | 34.17 Milliarden US-Dollar |

| Marktgröße (2031) | 65.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lagerautomatisierung von Mordor Intelligence

Die Größe des Marktes für Lagerautomatisierung wird voraussichtlich von USD 29,98 Milliarden im Jahr 2025 auf USD 34,17 Milliarden im Jahr 2026 steigen und bis 2031 USD 65,74 Milliarden erreichen, mit einem CAGR von 13,98 % über den Zeitraum 2026–2031. Anhaltender Arbeitskräftemangel, steigende urbane Erwartungen an die letzte Meile und schnelle Amortisationszeiten bei Plug-and-Play-Robotik – und nicht zyklische E-Commerce-Spitzen – bilden das Fundament dieser Wachstumstrajektorie. Strukturelle Lohninflation in der Logistik, verbunden mit schrumpfenden Lieferzeitfenstern, zwingt Betreiber dazu, Kapital anstelle von Arbeitskraft einzusetzen und dabei Systeme zu priorisieren, die in Tagen statt Monaten neu konfiguriert werden können. Abonnementbasierte Robotikmodelle beschleunigen die Akzeptanz, indem sie Kapitalausgaben in Betriebsausgaben umwandeln und es mittelständischen Unternehmen ermöglichen, Flotten einzusetzen, die früher investmentgradige Kreditwürdigkeit erforderten. Energieeffizienzvorschriften in Europa und Nordamerika schaffen einen weiteren Rückenwind, da die meisten Nachrüstungen Automatisierung mit LED-Beleuchtung, Solardächern und Förderanlagen mit Rekuperationsbremsung bündeln, um ESG-Anforderungen zu erfüllen. Der Wettbewerbsdruck steigt, da modulare Plattformanbieter etablierte Integratoren beim Preis-Leistungs-Verhältnis unterbieten und Anbieter dazu drängen, Hardware mit cloudnativer Orchestrierungssoftware und Predictive-Maintenance-Analysen zu verbinden.

Wichtigste Erkenntnisse des Berichts

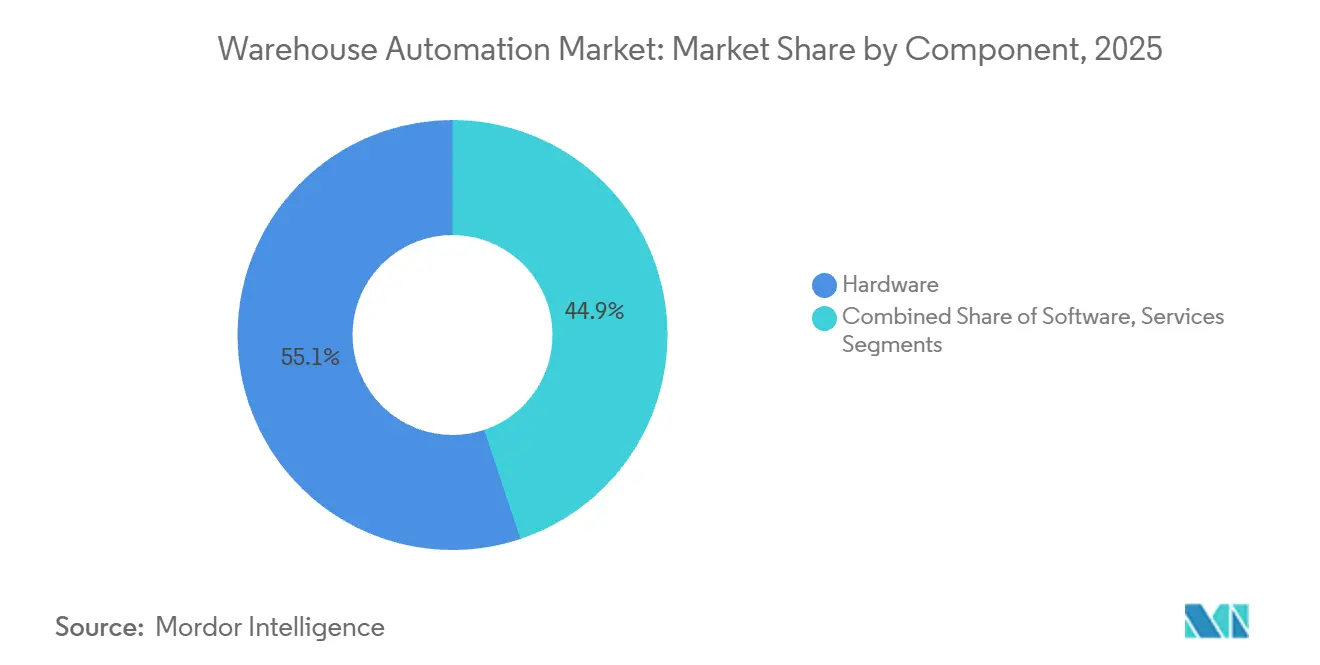

- Nach Komponente führte Hardware im Jahr 2025 mit einem Umsatzanteil von 55,12 %, während Software bis 2031 mit einem CAGR von 14,87 % wachsen soll.

- Nach Technologie erfassten mobile Roboter im Jahr 2025 einen Marktanteil von 41,36 % am Markt für Lagerautomatisierung; Stückgreifroboter werden voraussichtlich den schnellsten CAGR von 15,27 % bis 2031 verzeichnen.

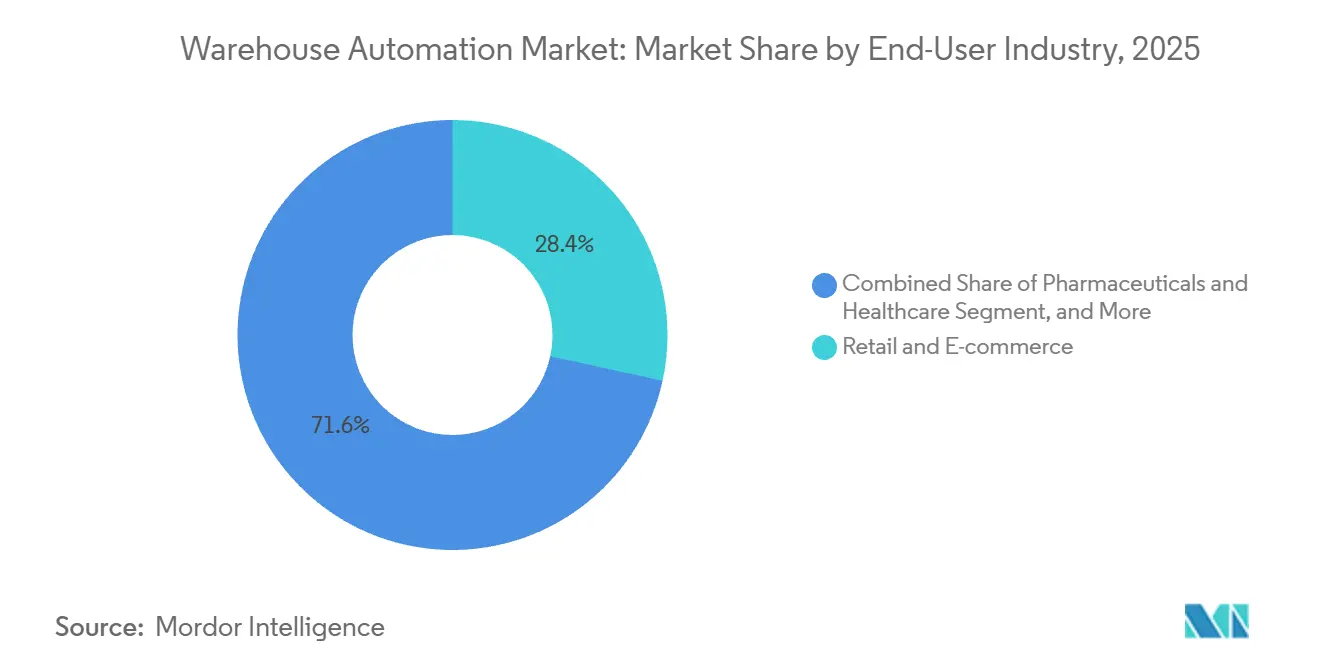

- Nach Endverbraucherbranche hielt Einzel- und E-Commerce-Handel im Jahr 2025 einen Ausgabenanteil von 28,41 %, während Pharmazeutika und Gesundheitswesen bis 2031 mit einem CAGR von 14,73 % wachsen werden.

- Nach Lagergröße machten mittelgroße Einrichtungen im Jahr 2025 36,78 % des Umsatzes aus; kleine Standorte unter 50.000 Quadratfuß werden bis 2031 mit einem CAGR von 15,19 % wachsen.

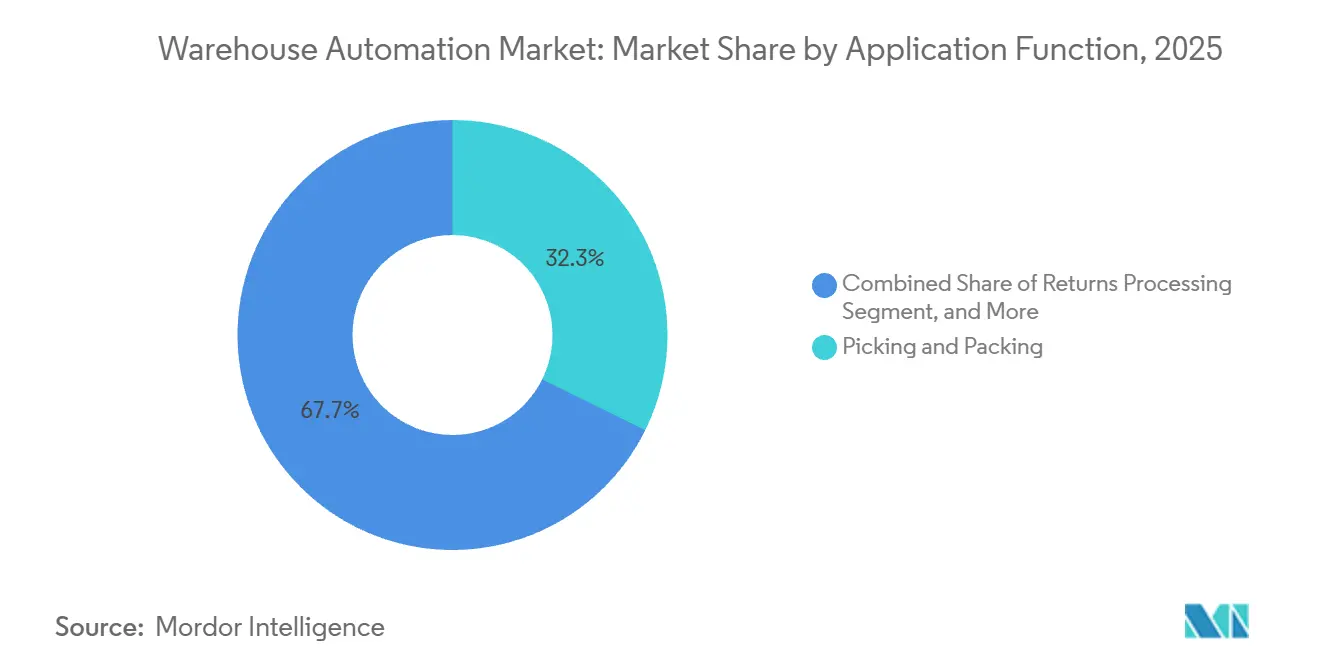

- Nach Anwendungsfunktion führte Kommissionierung und Verpackung im Jahr 2025 mit einem Anteil von 32,31 %, während die Retourenabwicklung bis 2031 mit einem CAGR von 14,19 % beschleunigen wird.

- Nach Eigentumsmodell hielten Drittlogistikanbieter im Jahr 2025 einen Ausgabenanteil von 38,96 %, und Regierungs- und Verteidigungseinrichtungen werden bis 2031 einen CAGR von 14,16 % aufweisen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 35,51 % des Umsatzes, und der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einem CAGR von 15,91 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Lagerautomatisierung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom und Erwartungen an die letzte Meile | +2.8% | Global, mit Konzentration in Nordamerika, Europa und urbanen Clustern im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel und steigende Lohninflation | +3.1% | Nordamerika und Europa als Kern, mit Ausstrahlungseffekten auf Australien und ASEAN-Märkte mit hohen Löhnen | Mittelfristig (2–4 Jahre) |

| Schneller ROI durch Plug-and-Play-AMR- und AGV-Flotten | +2.5% | Global, mit früher Akzeptanz in Nordamerika, Europa und Japan | Kurzfristig (≤ 2 Jahre) |

| Robotik als Dienstleistung senkt Investitionshürden | +1.9% | Global, mit besonderem Nutzen für mittelständische Betreiber in Nordamerika, Europa und aufstrebenden asiatisch-pazifischen Märkten | Mittelfristig (2–4 Jahre) |

| ESG-gebundene Energieeffizienzvorschriften | +1.6% | Europa führend, gefolgt von Nordamerika und ausgewählten asiatisch-pazifischen Jurisdiktionen | Langfristig (≥ 4 Jahre) |

| Durch Reshoring bedingte Mega-Hubs mit Bedarf an Hochdichteautomatisierung | +2.2% | Nordamerika (Vereinigte Staaten und Mexiko), Europa (Mittel- und Osteuropa) und ausgewählte Fertigungskorridore im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom und Erwartungen an die letzte Meile

Die vierteljährlichen US-amerikanischen E-Commerce-Umsätze erreichten im dritten Quartal 2025 USD 310,3 Milliarden, doch der strategische Hebel liegt in der Verkürzung der Zeitspanne von der Bestellung bis zur Lieferung auf zwei Stunden oder weniger. Einzelhändler lagern Bestände nun innerhalb von 10 Meilen um Nachfragecluster, was Netzwerke in Mikro-Fulfillment-Knoten fragmentiert, die keine herkömmlichen Förderbandanlagen aufnehmen können.[1]U.S. Census Bureau, "Vierteljährliche Einzelhandels-E-Commerce-Umsätze, 3. Quartal 2025," census.gov Vertikale Shuttle-Anlagen und Behältergreifroboter gewinnen Bodenfläche zurück und verarbeiten 500–1.000 Bestellungen pro Stunde auf Grundflächen unter 20.000 Quadratfuß. Die Wirtschaftlichkeit der letzten Meile belohnt daher Kapitalintensität gegenüber Arbeitsflexibilität und kehrt das historische Modell mit geringer Automatisierung um. Lebensmittel- und Quick-Commerce-Betreiber führen die Akzeptanz an, indem sie Einzelhandelskeller und Parkdecks in automatisierte Hubs umfunktionieren, die Zoneneinschränkungen für neue Industriebauten umgehen.

Arbeitskräftemangel und steigende Lohninflation

Die Logistiklöhne in Nordamerika stiegen in den zwölf Monaten bis September 2025 um 3,8 % und übertrafen damit den Durchschnitt von 3,6 % für alle zivilen Arbeitnehmer, während die freiwillige Fluktuation unter 2 % sank. Flotten autonomer mobiler Roboter zum Preis von USD 2.000–4.000 pro Einheit pro Monat erreichen eine Amortisationszeit von nur 12 Monaten und ersetzen effektiv 2,5–3 Vollzeitäquivalente pro Roboter. Betreiber in Skandinavien, der Schweiz und im urbanen Japan automatisieren nun Cross-Docking und Konfektionierung, weil die Opportunitätskosten unbesetzter Stellen das Kapitalrisiko überwiegen. Lohngetriebene Automatisierung neutralisiert auch den Lohnkostenvorteil, den mittelgroße US-amerikanische Städte einst genossen, und homogenisiert die Fulfillment-Wirtschaftlichkeit regional.

Schneller ROI durch Plug-and-Play-AMR- und AGV-Flotten

Amortisationszeiträume von 12–24 Monaten stimmen mit jährlichen Budgetierungszyklen überein und beseitigen mehrjährige Genehmigungshürden. Bodenunabhängige Navigation ermöglicht es, Roboter während saisonaler Spitzen gebäudeübergreifend einzusetzen, und Pilotflotten von 10 Einheiten können ohne Layoutänderungen auf dreistellige Zahlen skaliert werden. Anbieter wie Locus Robotics bündeln Hardware, Software und Wartung in festen monatlichen Gebühren und machen Automatisierung zu einem taktischen Hebel, ähnlich der Einstellung von Zeitarbeitskräften. Folglich behandeln kleine und mittelständische Betreiber Roboter nun als variable Kapazität statt als unveränderliche Anlagen, was die Widerstandsfähigkeit bei Nachfragespitzen erhöht.

Robotik als Dienstleistung senkt Investitionshürden

Abonnementpreise verlagern das Kapitalrisiko auf Anbieter und ermöglichen es Betreibern, Flotten mit einer Kündigungsfrist von 30–90 Tagen auf- oder abzubauen. Anbieter übernehmen Wartung und Software-Updates und senken die Gesamtbetriebskosten im Vergleich zum Direktkauf um bis zu 30 %. Das Modell demokratisiert auch fortschrittliche Automatisierung für regionale Drittlogistikanbieter und Unternehmen in Schwellenmärkten, denen investmentgradige Kreditwürdigkeit fehlt, und verringert die Technologielücke zwischen Tier-1- und Tier-2-Betreibern. Haftungsrahmen, die durch ISO 3691-4 geprägt wurden, veranlassen Anbieter, Produkthaftungsversicherungen abzuschließen, was Robotik-als-Dienstleistung-Verträge auch für risikoaverse Branchen attraktiv macht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionskosten und lange Amortisationszeiten für Festsysteme | -2.4% | Global, mit akuten Auswirkungen in kapitalknappen Schwellenmärkten und bei mittelständischen Betreibern | Mittelfristig (2–4 Jahre) |

| Komplexität der Integration von Legacy-IT und Lagerverwaltungssystemen | -1.8% | Global, mit besonderem Einfluss auf Betreiber mit monolithischen ERP-Systemen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen vernetzter Geräte | -1.3% | Global, mit erhöhter Besorgnis in regulierten Branchen und Sektoren kritischer Infrastruktur | Mittelfristig (2–4 Jahre) |

| Strengere Brandschutzvorschriften für Lithium-Ionen-Batterien in AMRs | -1.1% | Nordamerika und Europa führend, mit Ausstrahlungseffekten auf asiatisch-pazifische Jurisdiktionen, die NFPA- und UL-Standards übernehmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten und lange Amortisationszeiten für Festsysteme

Ein einzelner Gang eines kranbasierten automatisierten Lagers kann USD 2 Millionen übersteigen, wobei sich die Amortisationszeit über fünf Jahre hinaus erstreckt, wenn der Durchsatz die Auslegungsziele um 15 %–20 % verfehlt. Eine solche Kapitalintensität spaltet den Markt in Platzhirsche, die Greenfield-Mega-Hubs finanzieren können, und Herausforderer, die auf mobile Roboter beschränkt sind. Das Risiko steigt in der Bekleidungs- und Unterhaltungselektronikbranche, wo die SKU-Volatilität Festsysteme unflexibel macht, da die Neukonfiguration von Kranhöhen mehrwöchige Stillstände erfordern kann. Folglich bevorzugen mittelständische Betreiber modulare Lösungen, die Optionalität bewahren, selbst wenn die langfristige Effizienz geringer ist als bei zweckgebauten Förderanlagen.

Komplexität der Integration von Legacy-IT und Lagerverwaltungssystemen

Viele Lagerverwaltungssystemplattformen, die in den frühen 2000er Jahren geschrieben wurden, verfügen nicht über moderne APIs, was Middleware-Brücken erzwingt, die Latenz und einzelne Fehlerpunkte hinzufügen. Integrationsprojekte überschreiten häufig Budgets um 30 % und Zeitpläne um bis zu 12 Monate, was die Automatisierungsrenditen verzögert. Betreiber verschieben Robotikimplementierungen bis zur ERP-Aktualisierung und öffnen mehrjährige Fenster, in denen Wettbewerber ihre Fähigkeiten überspringen. Cloudnative Ausführungssysteme versprechen wöchentliche Release-Zyklen, aber Datenbereinigung und Parallelbetriebanforderungen lenken knappe IT-Ressourcen ab und strecken Projektzeitpläne weiter.[2]Manhattan Associates, "Lagerverwaltungs- und Ausführungssysteme," manhattanassociates.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Orchestrierung übertrifft Hardware-Implementierungen

Der Software-Umsatz wird voraussichtlich zwischen 2026 und 2031 einen CAGR von 14,87 % verzeichnen, obwohl Hardware im Jahr 2025 55,12 % der Ausgaben kontrollierte. Betreiber setzen cloudnative Ausführungsschichten ein, die den Durchsatz bestehender Förderanlagen um 15 % bis 25 % steigern, und bevorzugen Code-Updates, die wöchentlich eintreffen, gegenüber physischen Nachrüstungen, die Docks tagelang stilllegen können. Abonnementpreise bündeln Wartung und Analysen in die Lizenz, reduzieren ungeplante Ausfallzeiten um 30 % und verringern Serviceeinsätze. Risikokapital folgt dem Margenprofil und treibt Softwareunternehmen dazu an, Nischen-Workflow-Anwendungen zu erwerben und in einheitliche Orchestrierungssuiten zu bündeln.

Hardware bleibt für Greenfield-Mega-Hubs über 500.000 Quadratfuß unverzichtbar, wo maßgefertigte Förderanlagen und Hochregalkrane effizient über 20-jährige Mietverträge amortisiert werden. Dienstleistungsumsätze konzentrieren sich auf Brownfield-Projekte, bei denen Installateure Nachtschichten arbeiten und Auftragsunterbrechungen vermeiden müssen. Anbieter mobiler Roboter laden nun Flottenmanagement-Software vor, die sich bei der Ankunft selbst kalibriert, was Integratorstunden begrenzt und Gewinnpools von Handwerksarbeit zu Datendiensten verlagert. Das Nettoergebnis ist eine schrittweise Verlagerung der Ausgaben in Richtung Software, während Hardware der Anker in Hochdurchsatzeinrichtungen bleibt und das Gleichgewicht im gesamten Markt für Lagerautomatisierung bewahrt.

Nach Technologie: Stückgreifroboter definieren die Handhabung auf Artikelebene neu

Stückgreifroboter werden voraussichtlich mit einem CAGR von 15,27 % wachsen, da neue Greifer und Bildverarbeitung die Fehlgreifquoten unter 0,5 % senken. Dies beseitigt den historischen Bedarf, Roboter auf die schnellsten 20 % der Umschlagartikel zu beschränken, und erschließt die Automatisierung für Bekleidung, Kosmetik und gemischte Lebensmittelbestellungen. Autonome mobile Roboter, die im Jahr 2025 41,36 % der Ausgaben erfassten, integrieren sich nun mit Greifrarmen, um durchgängige Ware-zu-Roboter-Schleifen zu schaffen, die Transportwege um 70 % verkürzen.

Automatisierte Lager- und Bereitstellungssysteme behalten eine starke Stellung in Kühlkettenstandorten, wo eine Genauigkeit von ±2 °C obligatorisch ist, während Förder- und Sortieranlagen Pakethubs dominieren, die 10.000 Einheiten pro Stunde verarbeiten. Automatische Identifikation und Datenerfassung stattet jede Technologieschicht mit Echtzeit-Bestandsinformationen aus und speist Orchestrierungsmaschinen, die den optimalen Roboter für jede Aufgabe auswählen. Zusammen erweitern diese Fortschritte den Marktanteil des Marktes für Lagerautomatisierung, der von fortschrittlicher Robotik innerhalb von Mehrfachtechnologiesystemverkäufen gehalten wird.

Nach Endverbraucherbranche: Pharmazeutika fordern Serialisierung und Kühlkettenstrenge

Pharmazeutika und Gesundheitswesen werden den schnellsten CAGR von 14,73 % verzeichnen, da das Drug Supply Chain Security Act und EU-Serialisierungsregeln eine Einheitenebenen-Scannierung bei jedem Übergabepunkt erfordern.[3]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Gute Vertriebspraktiken für Medizinprodukte," fda.gov Betreiber fügen zonengesteuerte Shuttle-Systeme, Backup-Kühler und redundante Stromversorgung hinzu, um Audits zu bestehen. Diese compliance-getriebenen Projekte bündeln häufig Bildinspektion und Gewichtsverifizierung, um manuelle Prüfungen zu eliminieren, die Fehlerquoten von 0,1 % bis 0,5 % aufweisen.

Einzel- und E-Commerce-Handel, der im Jahr 2025 28,41 % der Ausgaben hält, reift in Richtung eines Ersatzzyklus, in dem Unternehmen ältere Förderanlagen gegen Software austauschen, die Verweilzeiten ohne zusätzliche Quadratmeterzahl reduziert. Bekleidungsmarken testen Weichwarengreifer, die Gewebeschäden vermeiden, während Lebensmittel- und Getränkeeinrichtungen Waschroboter einsetzen, die Hygienevorschriften erfüllen. Diese Vielfalt der Bedürfnisse hält die breite Nachfrage im gesamten Markt für Lagerautomatisierung aufrecht.

Nach Lagergröße: Kleine Einrichtungen setzen auf modulare Mikro-Fulfillment-Lösungen

Kleine Standorte unter 50.000 Quadratfuß werden mit einem CAGR von 15,19 % wachsen, da Einzelhändler Zwei-Stunden-Lieferfristen in dicht besiedelten Städten anstreben. Kubische Lagerregale und regalkletternde Roboter packen 400–600 Behälter pro 1.000 Quadratfuß und ermöglichen es Betreibern, Keller und alte Einzelhandelsflächen umzufunktionieren. Diese Projekte amortisieren sich oft in weniger als drei Jahren, da Transporteinsparungen die höheren urbanen Mieten ausgleichen.

Mittelgroße Einrichtungen zwischen 50.000 und 200.000 Quadratfuß behielten im Jahr 2025 36,78 % des Umsatzes und balancieren SKU-Breite und Transporteffizienz. Mega-Hubs verfolgen weiterhin Festkrane, wo das Volumen 20-jährige Amortisationsfenster rechtfertigt, doch ihr relativer Anteil an der Marktgröße für Lagerautomatisierung nimmt ab, da Kapital in Richtung Näheknoten verlagert wird, die die letzte Meile verkürzen.

Nach Anwendungsfunktion: Retourenabwicklung gewinnt strategische Priorität

Die Retourenabwicklung wird voraussichtlich mit einem CAGR von 14,19 % wachsen, was das Wachstum des Recommerce und Gesetze zur erweiterten Herstellerverantwortung widerspiegelt. Bildverarbeitungsstationen bewerten eingehende Artikel in Sekunden, während Regelmaschinen Reparatur-, Recycling- oder Wiedereinlagerungspfade entscheiden. Schnellere Triage setzt Betriebskapital frei und reduziert Preisabschläge auf Saisonwaren.

Kommissionierung und Verpackung machten im Jahr 2025 noch 32,31 % der Ausgaben aus und bleiben der Kostenschwerpunkt in großen E-Commerce-Standorten. Die Automatisierungsdurchdringung übersteigt in vielen Hubs 50 %, sodass Betreiber nun Kommissionierwegsoftware verfeinern statt Förderanlagen hinzuzufügen. Wareneingang, Lagerung und Warenausgang erfahren schrittweise Robotisierung, die Arbeitslücken während der Hochsaison füllt, ohne den dauerhaften Personalbestand zu erweitern.

Nach Eigentumsmodell: Regierung und Verteidigung modernisieren strategische Vorräte

Regierungs- und Verteidigungseinrichtungen werden voraussichtlich mit einem CAGR von 14,16 % wachsen, da Lücken in der Pandemiebevorratung manuelle Zählverzögerungen aufgedeckt haben. RFID-Portale und mobile Shuttles speisen nun Echtzeit-Dashboards, die Kommandeure bei Krisenübungen abfragen. Budgetgenehmigungen beschleunigen sich, wenn Bereitschaftskennzahlen sich verbessern, was Einzelquellen-Schnellverfahren ermöglicht, die mehrjährige Ausschreibungszyklen umgehen.

Drittlogistikanbieter, die im Jahr 2025 38,96 % der Ausgaben halten, verfolgen flexible Automatisierung, die sie zwischen Kundenverträgen umsetzen können. E-Commerce-Reinanbieter stagnieren, da sie Einzelmieter-Megacentern entwachsen und sich auf Drittlogistikpartner für Kapazitätsspitzen stützen. Unternehmenseigene Lager investieren stetig, vermeiden jedoch spekulative Flächen und bewahren einen ausgewogenen Nachfragestrom in der gesamten Lagerautomatisierungsbranche.

Geografische Analyse

Nordamerika hielt im Jahr 2025 35,51 % des Umsatzes, verankert durch den Nearshoring-Boom der Vereinigten Staaten und Mexikos. Die Region fügte von 2020 bis 2024 500 Millionen Quadratfuß Lagerfläche hinzu, doch das Wachstum kühlt ab, da die Durchdringung großer Standorte ihren Höhepunkt erreicht. Mexiko zog in den Jahren 2024–2025 USD 20 Milliarden an Nearshoring-Investitionen an und schuf automatisierte Hubs in Monterrey und der Bajío-Region, um die Fertigung mit der US-amerikanischen Nachfrage zu synchronisieren. Kanada konzentriert sich auf Kühlkettenautomatisierung rund um Toronto und Vancouver zur Unterstützung der pharmazeutischen und Lebensmittelversorgung.

Der asiatisch-pazifische Raum wird mit einem CAGR von 15,91 % wachsen, dem schnellsten weltweit. China strebt bis 2030 eine Automatisierungsdurchdringung von 70 % in Logistikparks der Tier-1-Städte im Rahmen seiner Smart-Logistics-Richtlinien an. Japan begegnet einem schrumpfenden Arbeitskräftepool durch Subventionierung von Robotik, trotz 15 %–20 % höherer Kosten für seismische Compliance. Indiens GST-Reformen fördern Mega-Hubs, während Australien exportorientierte Kühlketten automatisiert.

Europa bleibt eine reife Hochburg, steht jedoch vor regulatorischen Investitionsumleitungen, da die Richtlinie über die Gesamtenergieeffizienz von Gebäuden Nachrüstungen vor Kapazitätserweiterungen vorschreibt. Die Akzeptanz im Nahen Osten und in Afrika konzentriert sich auf Freizonen in den Vereinigten Arabischen Emiraten und Saudi-Arabien, während Südamerika mit Währungsvolatilität kämpft, die die Kosten für importierte Ausrüstung um bis zu 50 % erhöht.

Wettbewerbslandschaft

Das Wettbewerbsfeld zeigt eine moderate Konzentration, da die zehn größten Anbieter etwa die Hälfte des globalen Umsatzes halten. Etablierte Unternehmen wie Dematic, Daifuku und Swisslog nutzen umfangreiche Servicenetzwerke und langjährige OEM-Beziehungen, um mehrjährige Automobil- und Pharmaverträge zu sichern, die eine Betriebszeit von über 99,9 % erfordern. Disruptoren wie AutoStore, Exotec und Symbotic gewinnen Kleinformat- und Nachrüstprojekte, indem sie Inbetriebnahmezeiten unter acht Wochen liefern und nach Durchsatz statt nach Hardware abrechnen.

Die Aktivität im Bereich des geistigen Eigentums steigt schnell. Daten des US-amerikanischen Patent- und Markenamts zeigen einen Anstieg der Anmeldungen für Robotik und Bildverarbeitung um 40 % von 2023 bis 2025, konzentriert auf Greifmechanismen, Sensorfusion und Bewegungsplanung. Anbieter nutzen diese Patente sowohl defensiv als auch als Lizenzierungsassets, die sekundäre Einnahmequellen erschließen. Softwarereiche Plattformen erzielen Bruttomargen über 50 % und ziehen Private Equity an, das aggressive geografische Expansion durch lokale Montagewerke und Serviceaußenstellen finanziert.

Strategische Schritte in den Jahren 2025–2026 drehen sich um Portfoliobreite und regionale Fertigung. Daifukus EUR 80 Millionen (USD 92,77 Millionen) Softwareakquisition erweitert die Orchestrierungstiefe, während Dematics USD 150 Millionen Michigan-Werk die nordamerikanischen Lieferzeiten um ein Drittel verkürzt. Symbiotics USD 300 Millionen Kapitalerhöhung wird sein zweites US-amerikanisches Werk und neue asiatisch-pazifische Servicehubs finanzieren. Zusammen veranschaulichen diese Initiativen, wie Skalierung, Softwarekompetenz und lokale Produktion den Wettbewerbsvorteil im Markt für Lagerautomatisierung untermauern.

Marktführer in der Lagerautomatisierungsbranche

Dematic Group (Kion Group AG)

Daifuku Co. Limited

Swisslog Holding AG (KUKA AG)

Jungheinrich AG

Honeywell Intelligrated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Dematic begann mit dem Bau einer USD 150 Millionen Erweiterung seines Werks in Grand Rapids, Michigan, und fügte 200.000 Quadratfuß Kapazität für automatisierte Lager- und Bereitstellungssysteme hinzu und schuf 300 Arbeitsplätze.

- Dezember 2025: Daifuku erwarb 60 % eines europäischen Softwareunternehmens für EUR 80 Millionen (USD 84,8 Millionen), um cloudnative Lagerausführungsangebote zu stärken.

- November 2025: AutoStore unterzeichnete eine USD 200 Millionen Rahmenvereinbarung mit einem US-amerikanischen Drittlogistikanbieter zur Installation von 50 kubischen Lagersystemen an 25 Standorten bis 2026 im Rahmen eines Robotik-als-Dienstleistung-Modells.

- Oktober 2025: Symbotic sicherte sich USD 300 Millionen von institutionellen Investoren zur Finanzierung eines zweiten US-amerikanischen Fertigungswerks und regionaler Servicezentren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Lagerautomatisierung als alle Geräte, Steuerungssysteme und integrierte Software, die den physischen Warenfluss in, innerhalb und aus Lagern und Verteilzentren automatisieren. Dies umfasst mobile Roboter (AGV, AMR), AS/RS, Förderanlagen und Sortierer, Palettier- und Depalettierroboter, AIDC-Geräte sowie die übergeordneten WMS- und WES-Schichten, die mit diesen Anlagen gebündelt sind.

Umfangsausschluss: Eigenständige WMS-Software, die ohne zugehörige Materialhandhabungshardware verkauft wird, sowie baurelevante Tiefbauarbeiten sind nicht in unseren Zahlen enthalten.

Segmentierungsübersicht

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Technologie

- Mobile Roboter (AGV, AMR)

- Automatisierte Lager- und Bereitstellungssysteme (AS/RS)

- Förder- und Sortiersysteme

- Palettier- und Depalettierroboter

- Stückgreifroboter

- Automatische Identifikation und Datenerfassung (AIDC)

- Nach Endverbraucherbranche

- Lebensmittel und Getränke

- Post und Pakete

- Einzel- und E-Commerce-Handel

- Bekleidung und Schuhe

- Fertigung (langlebige und nicht langlebige Güter)

- Pharmazeutika und Gesundheitswesen

- Drittlogistik und Kontraktlogistik

- Sonstige Endverbraucherbranchen

- Nach Lagergröße

- Klein (weniger als 50.000 Quadratfuß)

- Mittel (50.000–200.000 Quadratfuß)

- Groß (200.000–500.000 Quadratfuß)

- Mega (mehr als 500.000 Quadratfuß)

- Nach Anwendungsfunktion

- Wareneingangsabwicklung

- Lagerung und Pufferung

- Kommissionierung und Verpackung

- Sortierung und Konsolidierung

- Warenausgangsverladung

- Retourenabwicklung

- Nach Eigentumsmodell

- Unternehmenseigene Lager

- Drittlogistik- und Kontraktlager

- E-Commerce-Reinanbieter

- Regierung und Verteidigung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Niederlande

- Russland

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- ASEAN

- Australien

- Neuseeland

- Rest des asiatisch-pazifischen Raums

- Naher Osten

- Golfkooperationsrat

- Türkei

- Israel

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Kenia

- Rest von Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews und Pulsumfragen mit Logistikmanagern, Drittlogistikbetreibern, Systemintegratoren und Komponentenlieferanten in Nordamerika, Europa und Asien halfen dabei, Gerätenutzungsraten, Rabattstaffeln und Implementierungshürden zu validieren, die in Dokumenten selten auftauchen. Erkenntnisse aus diesen Gesprächen verfeinerten unsere Eingabewerte und testeten Szenariobereiche unter Stress.

Desk-Research

Analysten kartierten zunächst die globale installierte Lagerfläche, E-Commerce-Paketvolumina und Roboterlieferungen anhand öffentlicher Quellen wie UN Comtrade-Zolldaten, den County Business Patterns des US Census Bureau, Eurostat-Strukturgeschäftsstatistiken und Branchenweißbüchern von MHI und Interact Analysis. Unternehmens-10-K-Einreichungen, Investorentag-Präsentationen und Patentdatenbanken (Questel, USPTO) lieferten Anbieterumsatzaufteilungen, Durchschnittspreisverschiebungen und Pipeline-Innovationen. Bezahlter Zugang zu D&B Hoovers bereicherte die Finanzdaten privater Akteure, während Dow Jones Factiva das Team über Projektankündigungen auf dem Laufenden hielt. Die hier aufgeführten Quellen veranschaulichen den während der Desk-Research-Phase referenzierten Korpus, ohne ihn zu erschöpfen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell beginnt mit der Lagerfläche nach Region, wendet Automatisierungsdurchdringungsquoten nach Größenklasse an und multipliziert mit repräsentativen Hardware-plus-Software-Investitionskosten pro Quadratfuß. Die Ergebnisse werden dann mit einem selektiven Bottom-up-Rollup der Automatisierungsumsätze führender Anbieter und des Stichproben-Durchschnittspreises multipliziert mit Stückvolumina aus Kanalprüfungen gegengeprüft. Schlüsselvariablen wie E-Commerce-Auftragswachstum, regionale Logistiklöhne, medianer Roboter-Durchschnittspreis, Kapitalamortisationserwartungen und Industriebaubeginne bilden die Grundlage des Modells. Multivariate Regression, verglichen mit primärem Expertenkonsens, generiert die Prognose für 2025–2030 und kennzeichnet Wendepunktszenarien. Datenlücken bei Anbieteraufteilungen werden mit gemischten Durchschnittswerten aus Peer-Offenlegungen überbrückt und normalisiert, wenn die Varianz fünf Prozentpunkte übersteigt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen Anomalieprüfungen, Senior-Analysten-Review und Varianzabgleich mit unabhängigen Indikatoren wie Interact Analysis-Roboterlieferungen und Bureau of Labor Statistics-Logistiklohnindizes. Berichte werden jährlich aktualisiert; wesentliche Ereignisse lösen Zwischensnapshots aus, um sicherzustellen, dass Kunden die aktuellste Ansicht erhalten.

Glaubwürdigkeitsanker – Warum Mordors Basislinie für Lagerautomatisierung standhält

Veröffentlichte Schätzungen unterscheiden sich, weil Studien unterschiedliche Anlagenumfänge, Abzinsungskurven und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Lückenursachen gehören, ob Forschungen intern gebaute Systeme einbeziehen, wie aggressiv zukünftige Durchschnittspreiserosion modelliert wird und der Rhythmus, mit dem Makrovariablen aktualisiert werden.

Mordor Intelligence legt seinen Umfang auf handelsübliche Hardware plus integrierte Software fest, aktualisiert Eingaben jährlich und mäßigt Annahmen zum Durchschnittspreisrückgang mit Live-Integratorfeedback, was eine ausgewogene Basislinie ergibt.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wichtigster Lückentreiber |

|---|---|---|

| USD 29,9 Mrd. (2025) | ||

| USD 42,8 Mrd. (2025) | Globales Beratungsunternehmen A | Beinhaltet Einrichtungsbaukosten und eigenständige WMS-Lizenzen |

| USD 21,3 Mrd. (2024) | Fachzeitschrift B | Schließt mobile Roboterflotten unter Robotik-als-Dienstleistung-Verträgen aus |

| USD 26,5 Mrd. (2024) | Regionale Studie C | Verwendet konservative Durchdringungsraten und Wechselkurse von 2020 ohne jährliche Neukalibrierung |

Zusammengenommen zeigt der Vergleich, dass Mordors disziplinierte Umfangsauswahl, jährlich aktualisierte Variablen und Zwei-Wege-Validierung einen verlässlichen Mittelpunkt bieten, den Entscheidungsträger mit Vertrauen verfolgen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Lagerautomatisierung?

Die Marktgröße für Lagerautomatisierung beträgt im Jahr 2026 USD 34,17 Milliarden.

Wie schnell wachsen die Ausgaben für Lagerautomatisierung?

Die globalen Ausgaben werden voraussichtlich mit einem CAGR von 13,98 % wachsen und bis 2031 USD 65,74 Milliarden erreichen.

Welches Technologiesegment wächst am schnellsten?

Stückgreifroboter werden voraussichtlich mit einem CAGR von 15,27 % wachsen, da verbesserte Bildverarbeitung und Greiftechnik nun verschiedene SKUs handhaben können.

Warum automatisieren kleine urbane Lager so schnell?

Einrichtungen unter 50.000 Quadratfuß benötigen modulare Systeme, die in enge Grundrisse passen und die Lieferradien der letzten Meile auf unter 10 Meilen reduzieren, um Same-Day-Service zu unterstützen.

Was treibt die Automatisierungsnachfrage in der Pharmaindustrie an?

Serialisierung auf Einheitenebene und strenge Kühlkettenvorschriften erfordern automatisierte Lager- und Verifizierungssysteme, die menschliche Fehler minimieren.

Wie verändert Robotik als Dienstleistung Investitionsentscheidungen?

Abonnementpreise wandeln Kapitalausgaben in Betriebsausgaben um, verkürzen die Amortisationszeit auf etwa 12 Monate und ermöglichen es Betreibern, Roboterflottengrößen flexibel an die Nachfrage anzupassen.

Seite zuletzt aktualisiert am: