Nordamerika-Markt für Lagerautomatisierung: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

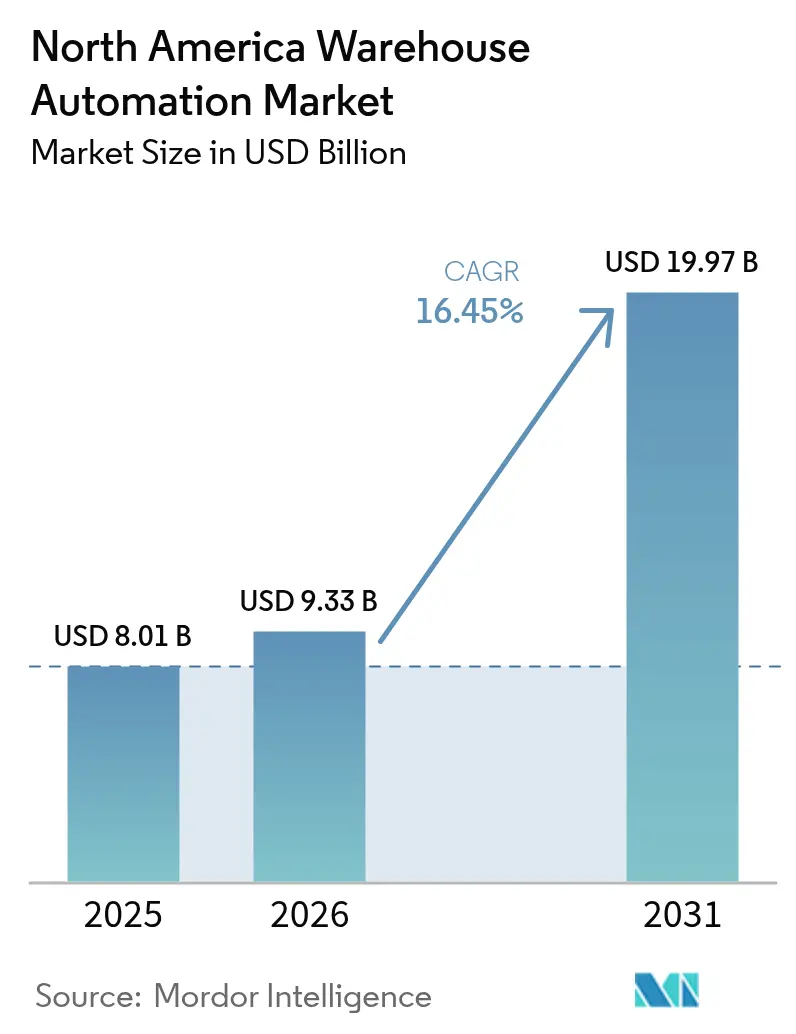

| Marktgröße im Basisjahr (2025) | 8.01 Milliarden US-Dollar |

| Marktgröße (2026) | 9.33 Milliarden US-Dollar |

| Marktgröße (2031) | 19.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.45% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika-Markt für Lagerautomatisierung – Analyse von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für Lagerautomatisierung soll von USD 8,01 Milliarden im Jahr 2025 auf USD 9,33 Milliarden im Jahr 2026 wachsen und wird bis 2031 voraussichtlich USD 19,97 Milliarden bei einer CAGR von 16,45 % über den Zeitraum 2026–2031 erreichen. Anhaltender Zolldruck, persistente Arbeitskräftemangel und das rasche Wachstum von E-Commerce-Bestellungen beschleunigen weiterhin die Kapitalausgaben für Robotik, automatisierte Lagerung und KI-gesteuerte Orchestrierungsplattformen in der gesamten Region. Hardware dominiert nach wie vor die Budgets, jedoch fließt der höchste inkrementelle Wert inzwischen aus cloud-nativer Ausführungssoftware, die Roboter, Fördersysteme und menschliche Arbeitskräfte in Echtzeit neu zuordnet. Politische Anreize in den USA, insbesondere die Produktionsgutschriften gemäß Abschnitt 45X, verkürzen inländische Vorlaufzeiten für Automatisierungshardware und verlagern die Beschaffung hin zu nordamerikanischen Lieferanten. Einzelhändler und Drittlogistikanbieter (3PLs) setzen auf Autonome Mobile Roboter (AMRs), da modulare Flotten in Wochen statt Monaten einsatzbereit sind – ein entscheidender Vorteil in Lagerhäusern, in denen SKU-Zahlen und Bestellprofile täglich wechseln. Das Zusammenspiel von Nearshoring, einer Lohninflation von über 4 % in Lagerrollen und strengeren Rückverfolgbarkeitsvorgaben in der Lebensmittel- und Pharmaindustrie macht integrierte Automatisierung zu einer betrieblichen Notwendigkeit statt einem diskretionären Upgrade.

Wesentliche Erkenntnisse des Berichts

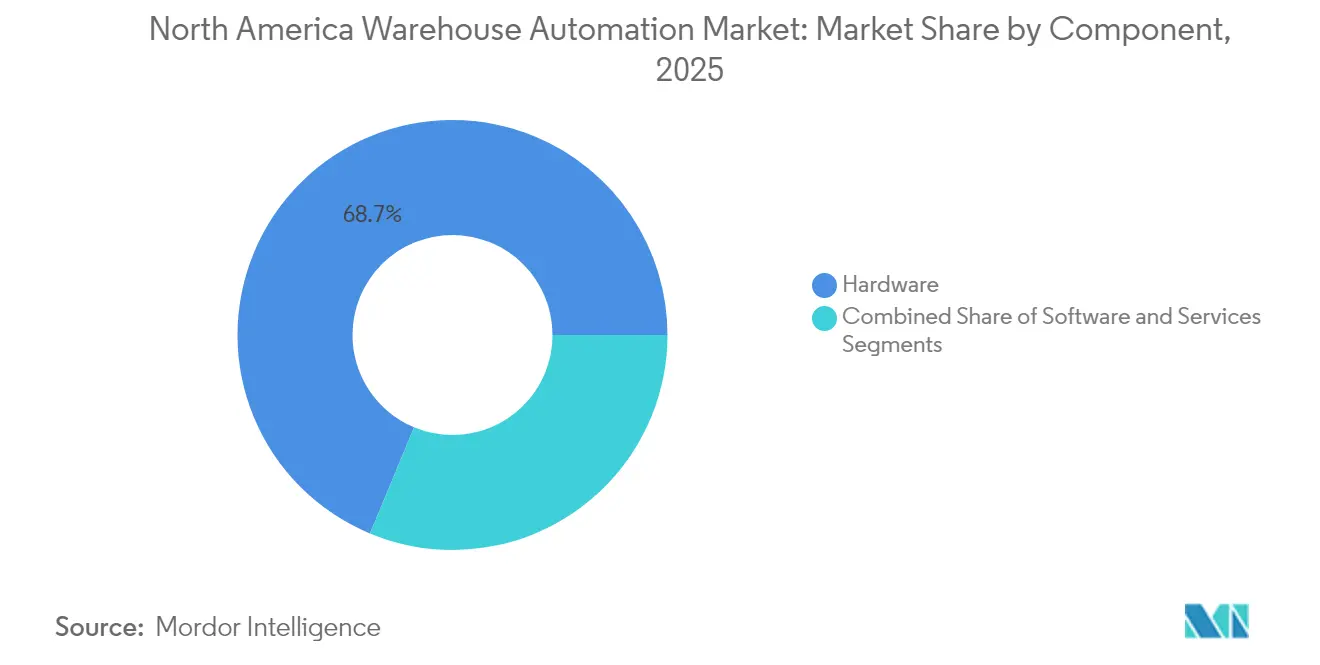

- Nach Komponente führte Hardware im Jahr 2025 mit einem Anteil von 68,73 % am nordamerikanischen Markt für Lagerautomatisierung, während Software bis 2031 mit einer CAGR von 16,85 % zunimmt.

- Nach Technologie expandieren Autonome Mobile Roboter und AGVs mit einer CAGR von 17,35 % bis 2031, während Automatisierte Lager- und Retrieval-Systeme im Jahr 2025 einen Anteil von 33,15 % an der Größe des nordamerikanischen Marktes für Lagerautomatisierung hielten.

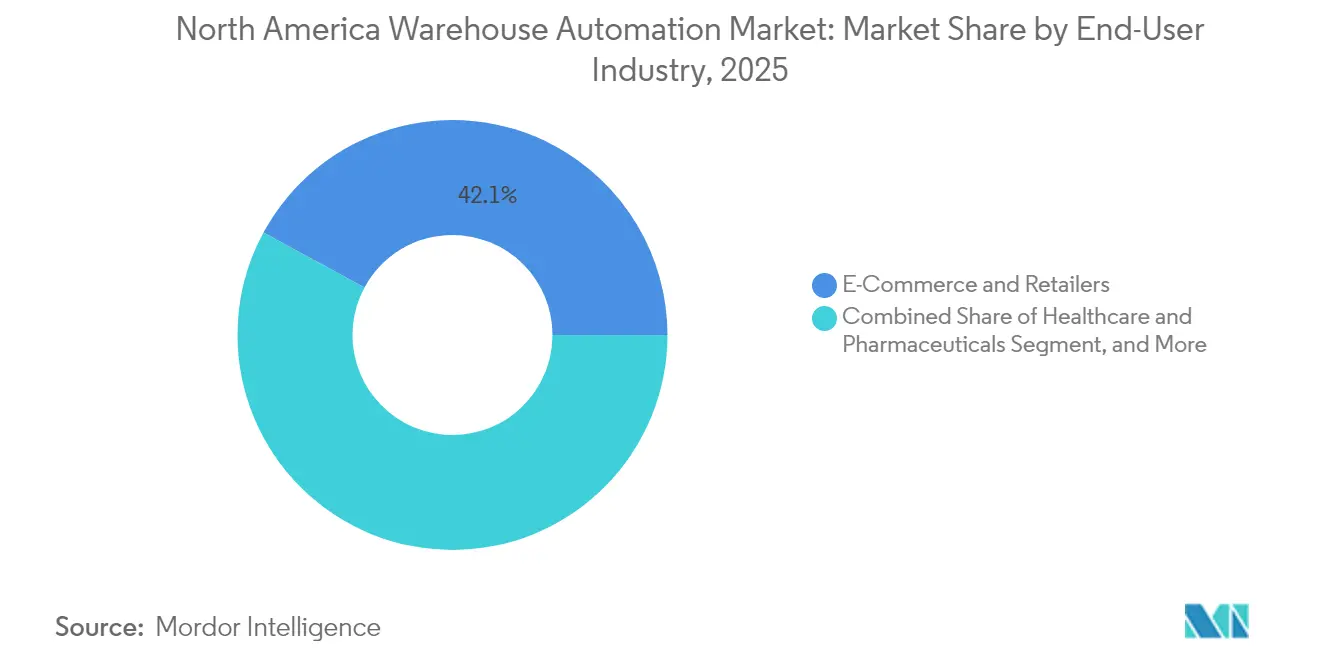

- Nach Endnutzer entfielen auf E-Commerce und Einzelhändler im Jahr 2025 ein Anteil von 42,10 % am nordamerikanischen Markt für Lagerautomatisierung, während Gesundheitswesen und Pharmazeutika mit einer CAGR von 17,40 % zulegen sollen.

- Nach Funktion kommandierte Lagerung im Jahr 2025 einen Anteil von 38,95 % an der Größe des nordamerikanischen Marktes für Lagerautomatisierung, und die Automatisierung der Auftragskommissionierung soll bis 2031 eine CAGR von 17,25 % verzeichnen.

- Nach Geografie erfassten die Vereinigten Staaten im Jahr 2025 einen Anteil von 75,10 % am nordamerikanischen Markt für Lagerautomatisierung, während Mexiko mit der schnellsten CAGR von 16,80 % bis 2031 aufwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum nordamerikanischen Markt für Lagerautomatisierung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der E-Commerce-Fulfillment-Automatisierung | +3.2% | Vereinigte Staaten und Kanada, Ausstrahlungseffekte auf Mexiko | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Arbeitskräftemangel und Lohninflation | +2.8% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Inländische Gutschriften gemäß dem US Inflation Reduction Act | +1.9% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Integration KI-gesteuerter Orchestrierung | +2.4% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Kühlketten-Compliance-Automatisierung | +1.6% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Nearshoring von Lieferketten infolge der Zölle 2025 | +2.1% | Vereinigte Staaten und Mexiko | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der E-Commerce-Fulfillment-Automatisierung

Einzelhändler verkürzen Order-to-Ship-Zyklen auf Stunden und lenken Kapital in Hochgeschwindigkeitssortierung, Goods-to-Person-Kommissionierung und robotergestützte Palettierung. Walmart hat im Jahr 2024 USD 200 Millionen für Autonome Gabelstapler bereitgestellt, was das Vertrauen belegt, dass Robotik den Margendruck durch Online-Bestellungen ausgleicht, die 400–600 Basispunkte niedrigere Bruttomargen als stationäre Läden aufweisen.[1]Walmart, "Walmart ergänzt Verteilzentren um Autonome Gabelstapler," walmart.com Die Fulfillment-Zentren von Amazon in Shreveport und Detroit haben jeweils mehr als 1.000 AMRs eingesetzt, um den Spitzendurchsatz während der Urlaubssaison zu verdreifachen. Drittlogistikanbieter, die mehrere Storefronts auf Shopify bedienen, setzen auf modulare Automatisierung, um Kosten über Kunden hinweg zu amortisieren und Roboter bei wechselnden Vertragsvolumina neu einzusetzen. Immobilienprämien in städtischen Kernen lenken Inventar hin zu größeren regionalen Drehkreuzen, wo dichte, softwaredefinierte Automatisierung skaliert, ohne Flächen zu erweitern. Da die Same-Day-Delivery zur Grundvoraussetzung wird, verankert der nordamerikanische Markt für Lagerautomatisierung die Fulfillment-Geschwindigkeit als existenzielle Wettbewerbsvariable.

Zunehmender Arbeitskräftemangel und Lohninflation in der Lagerbranche

Die Lagerlöhne stiegen im dritten Quartal 2024 um 4,1 % im Jahresvergleich, während die Leerstandsquoten in ländlichen Knotenpunkten weiterhin akut sind, was Betreiber dazu zwingt, Schichtzulagen für Nachtdienste zu zahlen.[2]Büro für Arbeitsstatistik, "Pressemitteilung zum Beschäftigungskostenindex," bls.gov Engpässe bei zertifizierten Robotik-Technikern erhöhen die Vergütungskosten weiter oder drängen Betreiber in herstellergebundene Serviceverträge. Anbieter betten nun vorausschauende Wartung in Steuersoftware ein, um ungeplante Ausfallzeiten zu reduzieren, sowie Ferndiagnosen, die es einem einzelnen Ingenieur ermöglichen, mehrere Standorte zu betreuen. Wenn das Lohnwachstum 3 % jährlich übersteigt, weisen Autonome Mobile Roboter in hochvolumigen Einrichtungen Amortisationszeiten von unter 24 Monaten auf, was die strukturellen Verbindungen zwischen Arbeitsmarktökonomik und Automatisierungskapitalplänen stärkt. Folglich sind AMR-Anbieter, die Hardware mit Flottenoptimierungssoftware bündeln, im nordamerikanischen Markt für Lagerautomatisierung gut positioniert.

Anreize des US Inflation Reduction Act für inländische Automatisierungshardware

Die Produktionssteuergutschriften gemäß Abschnitt 45X belohnen die US-amerikanische Herstellung von Batteriemodulen, Wechselrichtern und Bewegungssteuerungskomponenten, die für AMRs und Hochdichte-Shuttle-Systeme wesentlich sind.[3]Steuerbehörde der Vereinigten Staaten, "Gutschrift für fortgeschrittene Fertigungsproduktion," irs.gov Anbieter, die die Produktion lokalisieren, senken Frachtkosten und eliminieren das Zollrisiko, wodurch Vorlaufzeiten verkürzt werden, die sich während des Halbleitermangels 2021–2023 auf 18 Monate ausgedehnt hatten. Die Gutschrift gilt auch für stationäre Energiespeichersysteme, die Microgrids in Mega-Lagerhäusern betreiben, und schafft so eine zusätzliche Einsparungsebene für Betreiber, die nun Betriebskosten für Versorger arbitrieren können. In Verbindung mit Nearshoring-Trends stützen diese Subventionen einen positiven Kreislauf: Inländische Fabriken beliefern Automatisierungshardware, Installateure verkürzen Projektzeiten, und Käufer sichern sich resiliente, inländische Lieferketten zur Absicherung gegen geopolitische Erschütterungen.

Integration KI-gesteuerter Lagerorchestrierungsplattformen

Ausführungssysteme verlagern sich von statischen Aufgabenwarteschlangen zu cloud-nativen Engines, die Bestellungen, Arbeitsroster, Roboterverfügbarkeit und Abgangszeiten von Speditionen in Echtzeit erfassen und dann alle paar Sekunden optimierte Arbeitsanweisungen ausgeben. Offene APIs beseitigen die Anbieterabhängigkeit, die ältere Lagerkontrollsoftware lange behinderte, und erlauben es AMRs eines Anbieters, mit Kommissionierarmen eines anderen zusammenzuarbeiten. Betreiber, die KI-Orchestrierungsplattformen pilotieren, berichten von 15–25 % höherer Arbeitsproduktivität und 10–15 % niedrigeren Lagerbestandspuffern, da Algorithmen Aufgaben neu anordnen, um Standzeiten zu minimieren. Sicherheitsrahmenwerke, insbesondere das NIST Cybersecurity Framework 2.0, leiten nun die Softwarebeschaffung und betten Zero-Trust-Prinzipien ein, die das Ransomware-Risiko in vernetzten Verteilzentren reduzieren. Mit zunehmenden prädiktiven Erkenntnissen verdoppeln sich Orchestrierungsdaten als digitaler Zwilling, der zukünftige Layouts auf Belastbarkeit testet, bevor Manager neues Kapital einsetzen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe anfängliche Investitionsausgaben für KMU | -1.8% | Vereinigte Staaten, Kanada, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität mit Altsystemen | -1.4% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Robotik-Technikern | -1.1% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken für vernetzte Steuerungen | -0.9% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionsausgaben für KMU

Automatisierte Lager- und Retrieval-Systeme können pro Standort USD 5–20 Millionen erfordern, was einen Missverhältnis zu Drittlogistikverträgen darstellt, die häufig alle drei Jahre erneuert werden. Robotik-als-Dienstleistung-Modelle wandeln Gerätekäufe in Betriebskosten um, indem sie pro Kommissionierung oder Palettenbewegung abrechnen, verlagern jedoch auch das Auslastungsrisiko auf den Anbieter. Da standardisierte Leistungs-Benchmarks fehlen, haben kleinere Betreiber Schwierigkeiten, Angebote zu vergleichen, was die Verkaufszyklen verlängert. Diese Diskrepanz konzentriert die Automatisierungsadoption auf Großformat-Einzelhändler und Multi-Standort-3PLs, die Engineering- und Integrationskosten über verteilte Netzwerke amortisieren können. Folglich weist der nordamerikanische Markt für Lagerautomatisierung trotz sinkender Hardwarepreise weiterhin eine Unterversorgung unter mittelständischen Betreibern auf.

Integrationskomplexität mit älteren WMS- und ERP-Systemen

Vor 2015 eingesetzte Software bietet selten APIs oder Datenschemata, die für AMRs oder bildgesteuerte Kommissionierung erforderlich sind. Middleware-Projekte erhöhen die Projektkosten um 20–30 % und können die Zeitpläne um bis zu ein Jahr verlängern, was die Brownfield-Automatisierung abschreckt. Proprietäre Protokolle behindern die anbieterübergreifende Kommunikation und zwingen Integratoren, benutzerdefinierte Übersetzer zu erstellen, die die Wartung erschweren. Die Normen ISA/IEC 62443 beschreiben eine sichere Plattformintegration, doch die Einführung hinkt bei Betreibern ohne dediziertes Cyber-Personal hinterher. Für viele kleine Einrichtungen überwiegen schrittweise Upgrades gegenüber vollständigen Ablösestrategien, was vollständige Automatisierungseinführungen im nordamerikanischen Markt für Lagerautomatisierung verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software sichert wachsendes strategisches Gewicht

Hardware hielt im Jahr 2025 einen Anteil von 68,73 %, was die Kapitalintensität von Fördersystemen und Automatisierten Lager- und Retrieval-Systemen unterstreicht, die automatisierte Einrichtungen im nordamerikanischen Markt für Lagerautomatisierung verankern. Software verzeichnet eine CAGR von 16,85 %, da Orchestrierung, Arbeitsplanung und Bestandsoptimierung nunmehr die schnellsten Hebel sind, um den Durchsatz ohne umfangreiche Bauarbeiten zu steigern. Da Abonnementmodelle Dauerlizenzmodelle ablösen, können Betreiber Funktionserweiterungen drahtlos ausrollen und Fähigkeiten von physischen Auffrischungszyklen entkoppeln.

Expandierende AMR-Flotten betten eigene Flottenverwaltungsebenen ein, die Roboter dynamisch Zonen mit steigender Bestelltiefe neu zuweisen, Leerlaufzeiten reduzieren und eine höhere Asset-Auslastung ermöglichen. Digitale-Zwilling-Modelle simulieren Regalneueinsätze oder Gangbreitenänderungen, bevor Teams den Boden betreten, und senken so das Projektrisiko erheblich. Serviceerlöse – Installation, Wartung, Managed Operations – schwenken auf ergebnisbasierte Verträge um, bei denen Integratoren Zeilen pro Stunde statt Geräteverfügbarkeit garantieren, was die Anbieteranreize mit den Servicezielmarken des Betreibers in Einklang bringt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Technologie: Mobile Robotik überholt feste Infrastruktur

Automatisierte Lager- und Retrieval-Systeme erzielten im Jahr 2025 33,15 % des Umsatzes und werden für ihre vertikale Dichte in der Teile- und Getränkedistribution geschätzt. Unterdessen wachsen AMRs und AGVs jährlich um 17,35 %, da Betreiber Flexibilität priorisieren, die es ermöglicht, Flotten in Schritten von Zehnern statt Hunderten zu skalieren. Förder- und Sortieranlagen bleiben unverzichtbare Investitionen für Paketzentren, die vorhersehbare Volumina abwickeln, doch bei Nachrüstungen werden häufig Weichen eingebettet, die mit AMRs für die Letzteilen-Weiterleitung interagieren.

AutoStores würfelbasierte Lagerung unterstreicht einen hybriden Trend: dichte statische Gitter gekoppelt mit mobilen Robotern oben, um Behälterinhalte schnell freizugeben. Locus Robotics überschritt 2024 die Marke von 10.000 kollaborativen Einheiten in Nordamerika und validiert damit das Pay-per-Pick-Modell im hochgemischten E-Commerce. Betreiber setzen zunehmend hybride Bestände ein, bei denen Automatisierte Lager- und Retrieval-Systeme A-Klasse-Inventar lagern und AMRs B- und C-Klasse-SKUs zu ergonomischen Arbeitsstationen transportieren, um Resilienz bei sich verändernden Nachfrageprofilen sicherzustellen.

Nach Endnutzerbranche: Compliance bestimmt das Tempo im Gesundheitswesen

E-Commerce und Einzelhändler besaßen 2025 42,10 % der Nachfrage dank anhaltender Spitzensaisonen und Erwartungen an kostenlosen Versand. Gesundheitswesen und Pharmazeutika werden mit einer CAGR von 17,40 % wachsen, da FDA-FSMA-Abschnitt 204 und Fristen des Drug Supply Chain Security Act eine serialisierte, temperaturkontrollierte Handhabung für jede Palette und jeden Karton erzwingen. Drittlogistik-Spezialisten übernehmen Kapitalkosten für mehrere Biotechtechnologiekunden und verwandeln Compliance-Expertise in einen Servicevorteil.

Lebensmittel- und Getränkebetreiber automatisieren Schnellgefrier- und Kühlkommissioniermodule, um die Temperaturintegrität aufrechtzuerhalten, die Regulierungsbehörden mit zunehmender Strenge prüfen. Automobilvertreiber bevorzugen Shuttle-Systeme für sequenzgerechte Teilezuführungen, während Elektronikunternehmen in antistatische Handhabung und kamerabasierte Verifizierung investieren, um Fälschungsrisiken nahezu null zu halten. Jede Branche ordnet Kernbeschränkungen – Temperatur, Serialisierung, Geschwindigkeit – ihrem Automatisierungsstack zu, was die Segmentierungskomplexität des nordamerikanischen Marktes für Lagerautomatisierung verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Funktion: Automatisierung der Auftragskommissionierung beschleunigt sich

Lagerlösungen hielten 2025 einen Anteil von 38,95 %, während die Auftragskommissionierung um 17,25 % pro Jahr wächst, da die SKU-Proliferation die Arbeitsvarianz erhöht. Goods-to-Person-Systeme verdoppeln die Kommissionierquoten durch Wegfalll von Wegen, während bildgesteuerte Arme nun verformbare Verpackungen handhaben, die einst als automatisierungsresistent galten. Kollaborative Roboter folgen menschlichen Kommissionierern, transportieren Behälter und reduzieren ergonomische Belastungen, ein Vorteil, der Verletzungskosten und Mitarbeiterfluktuation senkt.

Hochgeschwindigkeits-Querband- und Kipptablett-Sortierer bleiben Standardinvestitionen für Paketzentren, die Zehntausende Einheiten pro Stunde versenden, obwohl ihre festen Fußabdrücke die Relevanz für kleinere Gebäude einschränken. Kartonierungssoftware ist in Packstationen integriert, minimiert Dim-Weight-Strafen und reduziert Wellpappenabfall. Palettierroboter mit KI-Vision depalettieren gemischte eingehende Lasten ohne kostspielige mechanische Werkzeuge und runden einen ausgewogenen Automatisierungsfahrplan ab.

Geografische Analyse

Die Vereinigten Staaten erfassten 75,10 % des Umsatzes 2025, angetrieben durch dichte E-Commerce-Netze in Kalifornien, New Jersey und Illinois. Die Gutschriften gemäß Abschnitt 45X lenken Kapital hin zu inländisch hergestellten Shuttles, Liften und Batteriemodulen, verkürzen Vorlaufzeiten um Wochen und mindern das Zollrisiko. Stundenlöhne in Lagern in Los Angeles und New York überstiegen 2024 USD 20, was Amortisationszeiten von unter zwei Jahren für AMR-Einsätze festigt. Kühlkettenanforderungen für Biologika und Frischprodukte erfordern redundante Kühler und automatisierte Temperaturüberwachung, die direkt mit der Lagerausführungssoftware integriert sind, und treiben Premium-Systemkonfigurationen an. Die Einführung des NIST Cybersecurity Framework 2.0 verlängert Projektzeiten, stärkt jedoch die Versicherungszeichnung und das Vertrauen auf Vorstandsebene.

Mexiko befindet sich auf einem CAGR-Pfad von 16,80 % bis 2031, da multinationale Unternehmen Montage und Distribution nahe dem US-Verbrauch bündeln, um die Zollvolatilität 2025 zu entschärfen. Automobil- und Elektroniklieferketten bilden einen Automatisierungs-Brückenkopf in Monterrey und Juárez, wo AMRs hochgemischte Kommissionierzonen navigieren. Steigende Löhne in Grenzwerken verengen die Kostenlücke, während erhöhte US-amerikanische Lieferzeiterwartungen die Serviceanforderungen steigern. Anbieter begegnen Mexikos begrenztem Technikerpool durch Ferndiagnosen und die Entsendung mobiler Serviceteams von Stützpunkten in Texas, um Qualifikationslücken zu überbrücken, ohne die Einführung zu verlangsamen.

Kanadas Automatisierungsnachfrage konzentriert sich auf Kühlketten-Korridore in Toronto und Vancouver, um den Good Distribution Practice-Anforderungen von Health Canada und den Vorschriften der Kanadischen Lebensmittelinspektionsbehörde zu entsprechen. Niedrigere durchschnittliche Arbeitskosten dämpfen die Dringlichkeit, doch ein Mangel an Nachtarbeitern in gekühlten Docktoren beschleunigt AMR-Piloten. Grenzüberschreitende 3PLs, die für den US-Markt bestimmten E-Commerce abwickeln, investieren in Sortierungs- und Etikettierautomatisierung, um die Zollkomplexität zu bewältigen. Konzentrierte Bevölkerungszentren ermöglichen es Betreibern, Automatisierung in weniger Mega-Einrichtungen zu skalieren und günstige Skaleneffekte zu erzielen, trotz eines kleineren nationalen Fußabdrucks im nordamerikanischen Markt für Lagerautomatisierung.

Wettbewerbslandschaft

Der nordamerikanische Markt für Lagerautomatisierung weist eine moderate Konzentration auf: Traditionelle Integratoren wie Dematic, Daifuku und Honeywell Intelligrated halten beträchtliche installierte Basisbestände, sehen sich jedoch dem Wettbewerbsdruck softwarezentrierter AMR-Anbieter ausgesetzt. Etablierte Anbieter erwerben oder kooperieren mit Robotikspezialisten – KION Groups Dematic arbeitet mit AMR-Herstellern zusammen, um End-to-End-Portfolios bereitzustellen, die feste Infrastruktur und mobile Flexibilität verbinden. Vertragsmodelle verlagern sich hin zu Leistungsgarantien und wandeln Gerätverkäufe in mehrjährige Durchsatzverpflichtungen um, die die Umsatzrealisierung neu gestalten.

Mittelständische 3PLs, die historisch unterversorgt waren, entwickeln sich zu einem strategischen Schlachtfeld. Robotik-als-Dienstleistung-Angebote von Locus Robotics, Geekplus und Bastian Solutions senken Kapitalhürden und erweitern die adressierbare Nachfrage. Auseinandersetzungen um geistiges Eigentum intensivieren sich: Der Kauf von Fetch Robotics durch Zebra Technologies unterstreicht den Wert autonomer Navigationspatente. Cloud-native Orchestrierungsplattformen schaffen verteidigungsfähige Ökosysteme, indem sie unterschiedliche Roboterflotten vereinen, und entfachen Koopkurrenz zwischen Integratoren, die die De-facto-Steuerungsebene werden wollen.

Digitale Zwillinge differenzieren Angebote, indem sie den ROI nachweisen, bevor die erste Schraube angezogen wird. Anbieter betreiben Customer-Experience-Zentren, in denen Betreiber Layouts in Echtzeit erproben und Verkaufszyklen verkürzen. Die Einhaltung von Cybersicherheits- und Datensouveränitätsvorschriften erhöht den Vorverkaufsaufwand, belohnt jedoch Lieferanten, die Zero-Trust in die Firmware einbauen. Mit zunehmender Flottenausweitung reifen Ersatzteile für den Aftermarket, Prädiktiv-Wartungsanalysen und Fernunterstützung zu margenstarken Annuitäten heran, die die Kundenbindung stärken, selbst wenn Hardware zur Ware wird.

Branchenführer im nordamerikanischen Markt für Lagerautomatisierung

Daifuku Co., Ltd.

SSI Schaefer AG

Dematic Corp.

Swisslog Holding AG

AutoStore Holdings Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Geekplus und DHL führen ein Robotik-als-Dienstleistung-Programm in fünf mexikanischen Grenzlagerhäusern ein und setzen 1.500 AMRs ein, um die grenzüberschreitende E-Commerce-Auftragsabwicklung im Rahmen des USMCA-Rahmens zu optimieren.

- August 2025: AutoStore beginnt mit dem Bau einer Würfelspeicher-Fertigungsanlage im Wert von USD 120 Millionen in Tennessee, mit dem Ziel, 10-Wochen-Lieferzyklen für US-amerikanische Kunden zu erreichen und 300 hochwertige Fertigungsarbeitsplätze zu schaffen.

- April 2025: Locus Robotics stellt seinen kollaborativen Mobilroboter LX4 mit 25 % höherer Nutzlast und schnell austauschbaren Lithium-Eisenphosphat-Batterien vor und sichert erste Einsätze in zwei Target-Verteilzentren in Illinois.

- Februar 2025: Honeywell Intelligrated eröffnet ein Robotikforschungslabor in Pittsburgh und stellt 200 Ingenieure ein, um KI-gesteuerte Lagerausführungssoftware und Autonome Mobile Roboter der nächsten Generation in ganz Nordamerika zu beschleunigen.

Berichtsumfang des nordamerikanischen Marktes für Lagerautomatisierung

Der Bericht über den nordamerikanischen Markt für Lagerautomatisierung ist segmentiert nach Komponente (Hardware, Software, Dienstleistungen), Technologie (Automatisierte Lager- und Retrieval-Systeme, Autonome Mobile Roboter und AGVs, Förder- und Sortiersysteme, Kommissionierungs- und Verpackungsautomatisierung, Lagerverwaltungs- und Ausführungssoftware), Endnutzerbranche (E-Commerce und Einzelhändler, Drittlogistik, Lebensmittel und Getränke, Automobil, Gesundheitswesen und Pharmazeutika, Elektronik und Elektrotechnik), Funktion (Lagerung, Auftragskommissionierung, Verpackung und Versand, Palettierung und Depalettierung, Sortierung) sowie Geografie (Vereinigte Staaten, Kanada, Mexiko). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Automatisierte Lager- und Retrieval-Systeme |

| Autonome Mobile Roboter und AGVs |

| Förder- und Sortiersysteme |

| Kommissionierungs- und Verpackungsautomatisierung |

| Lagerverwaltungs- und Ausführungssoftware |

| E-Commerce und Einzelhändler |

| Drittlogistik |

| Lebensmittel und Getränke |

| Automobil |

| Gesundheitswesen und Pharmazeutika |

| Elektronik und Elektrotechnik |

| Lagerung |

| Auftragskommissionierung |

| Verpackung und Versand |

| Palettierung und Depalettierung |

| Sortierung |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Komponente | Hardware |

| Software | |

| Dienstleistungen | |

| Nach Technologie | Automatisierte Lager- und Retrieval-Systeme |

| Autonome Mobile Roboter und AGVs | |

| Förder- und Sortiersysteme | |

| Kommissionierungs- und Verpackungsautomatisierung | |

| Lagerverwaltungs- und Ausführungssoftware | |

| Nach Endnutzerbranche | E-Commerce und Einzelhändler |

| Drittlogistik | |

| Lebensmittel und Getränke | |

| Automobil | |

| Gesundheitswesen und Pharmazeutika | |

| Elektronik und Elektrotechnik | |

| Nach Funktion | Lagerung |

| Auftragskommissionierung | |

| Verpackung und Versand | |

| Palettierung und Depalettierung | |

| Sortierung | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der nordamerikanische Markt für Lagerautomatisierung im Jahr 2031 erreichen?

Der nordamerikanische Markt für Lagerautomatisierung wird bis 2031 voraussichtlich USD 19,97 Milliarden erreichen.

Welche Komponente wächst im Bereich der regionalen Automatisierungsausgaben am schnellsten?

Software expandiert mit einer CAGR von 16,85 %, da KI-Orchestrierung und cloud-native Ausführungsplattformen zu entscheidenden Produktivitätshebeln werden.

Warum gewinnen Autonome Mobile Roboter gegenüber festen Systemen an Bedeutung?

AMRs skalieren in kleinen Schritten, sind in Wochen einsatzbereit und passen sich wechselnden SKU- und Bestellprofilen an, was Amortisationszeiten von unter 24 Monaten in hochvolumigen Einrichtungen ermöglicht.

Wie beeinflussen politische Anreize der USA die Beschaffung von Lagerautomatisierung?

Die Produktionsgutschriften gemäß Abschnitt 45X fördern die inländische Herstellung von Batterien und Bewegungskomponenten, was Vorlaufzeiten verkürzt und das Zollrisiko für US-amerikanische Betreiber mindert.

Welche Endnutzerbranche wird bis 2031 am schnellsten wachsen?

Gesundheitswesen und Pharmazeutika, angetrieben durch strenge FDA-Rückverfolgbarkeits- und Serialisierungsvorschriften, sollen mit einer CAGR von 17,40 % wachsen.

Welches zentrale Risiko verlangsamt die Automatisierungseinführung bei kleinen 3PLs?

Hohe anfängliche Kapitalkosten, häufig USD 5–20 Millionen pro Einrichtung, schrecken kleinere Betreiber ab, die auf kurzen Vertragszyklen operieren.

Seite zuletzt aktualisiert am: