Marktgröße und Marktanteil für 5G-Verbindungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 252.52 Milliarden US-Dollar |

| Marktgröße (2031) | 821.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.62% CAGR |

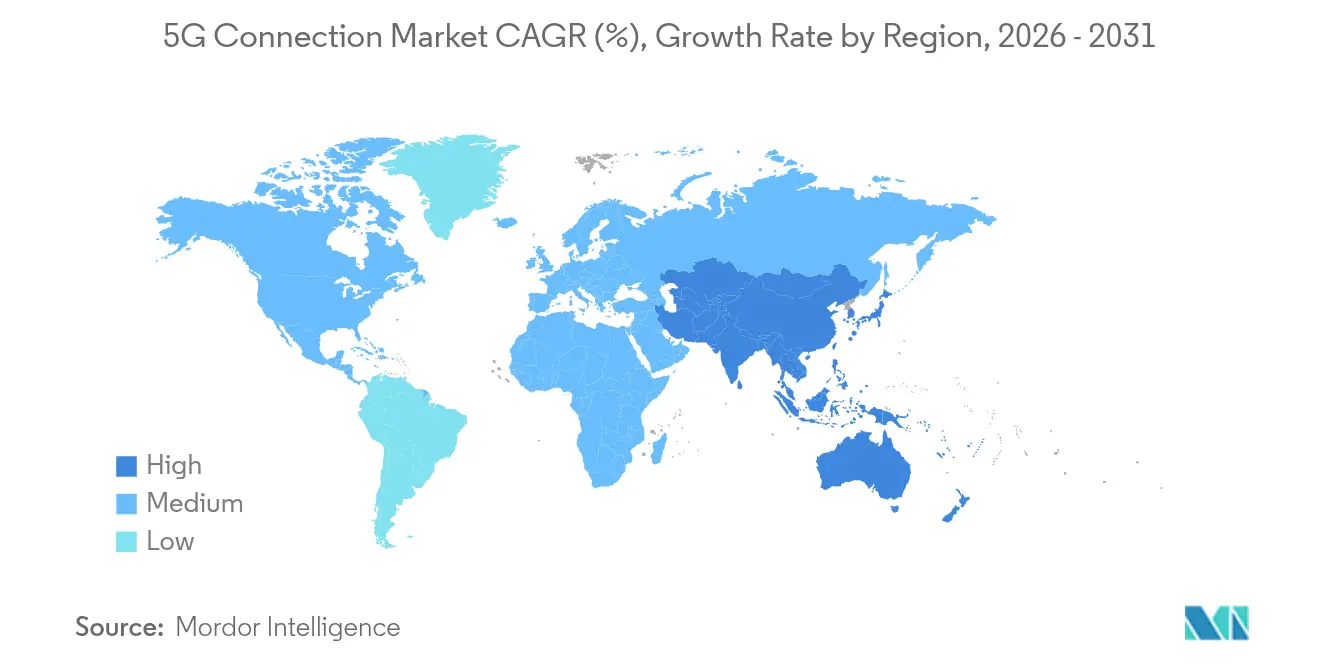

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

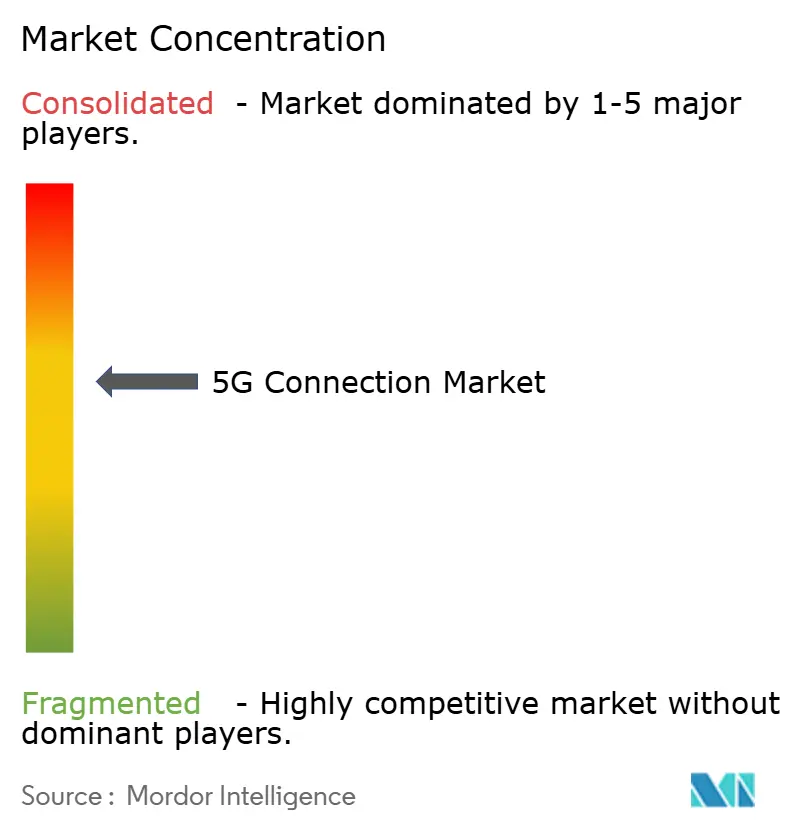

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des 5G-Verbindungsmarkts von Mordor Intelligence

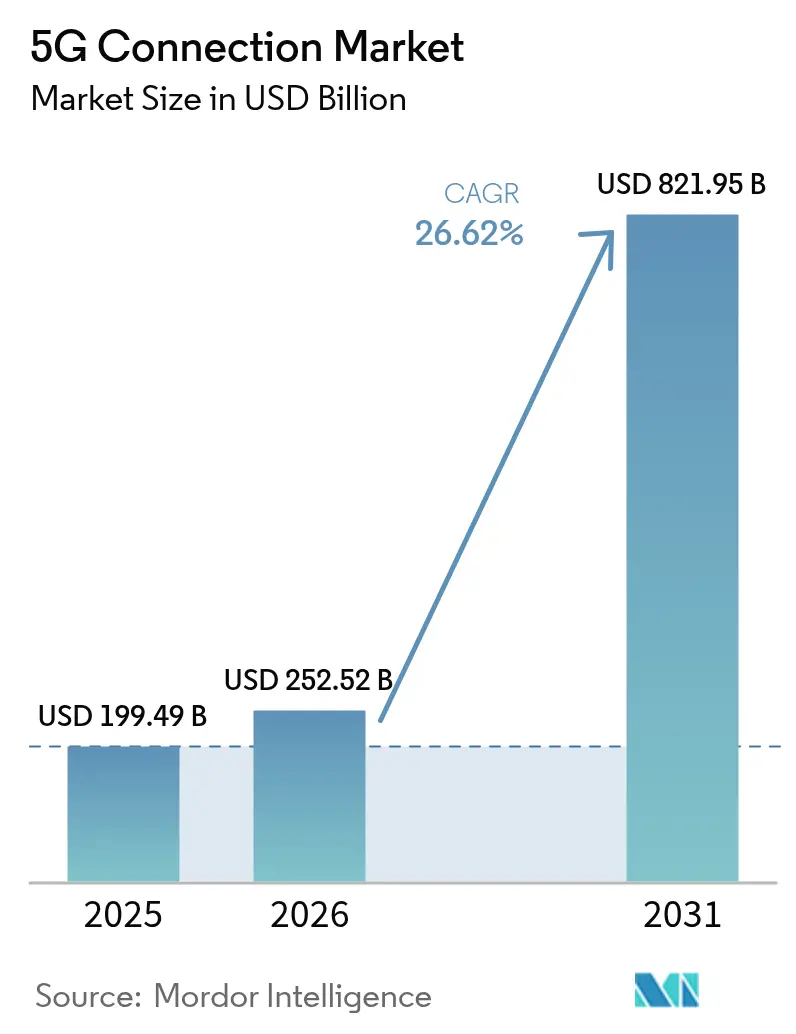

Die Marktgröße für 5G-Verbindungen wurde im Jahr 2025 auf 199,49 Milliarden USD geschätzt und soll von 252,52 Milliarden USD im Jahr 2026 auf 821,95 Milliarden USD bis 2031 wachsen, bei einer CAGR von 26,62 % während des Prognosezeitraums (2026–2031). Kommerzielle Einführungen haben sich von der Abdeckungserweiterung zur Netzverdichtung entwickelt und ermöglichen die rasche Einführung fortschrittlicher Funktionen wie Netzwerk-Slicing, Edge-Computing und RedCap-Geräte. Der asiatisch-pazifische Raum macht 52 % der weltweiten Abonnements aus, dank Chinas 4,4 Millionen Basisstationen und Indiens landesweitem Standalone-Ausbau, während Nordamerika bei der Durchdringung des Festen Drahtloszugangs (FWA) führend ist. Betreiber beschleunigen den Übergang von Nicht-Standalone- (NSA) zu Standalone- (SA) Kernen, da SA ein höheres Monetarisierungspotenzial erschließt, insbesondere für Unternehmens- und ultrazuverlässige Niedriglatenz- (URLLC) Anwendungsfälle. Private 5G-Netzwerke in der Fertigung, im Gesundheitswesen und in der Automobilindustrie skalieren schnell, und Netzwerk-API-Marktplätze versprechen in naher Zukunft zusätzliche Einnahmequellen. Hohe Mittelband-Spektrumspreise, die Wirtschaftlichkeit der ländlichen Abdeckung und Glasfaserpreiskriege dämpfen jedoch weiterhin das Wachstum in ausgewählten Regionen.

Wichtigste Erkenntnisse des Berichts

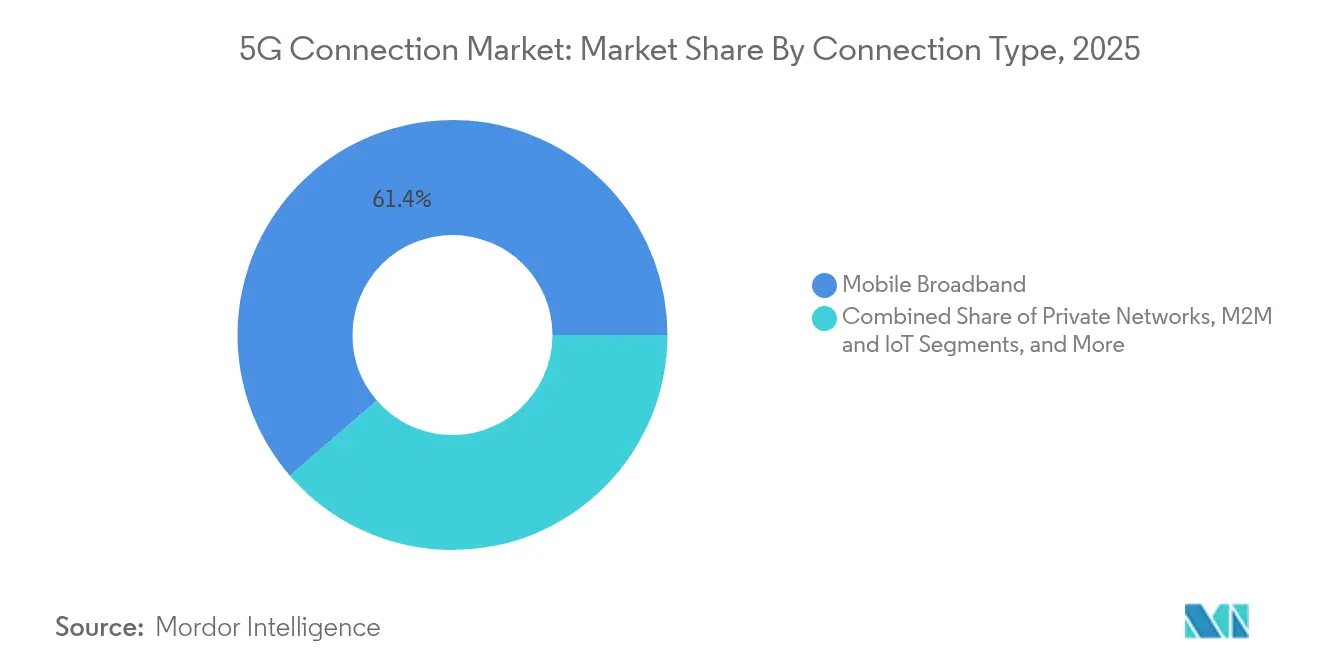

- Nach Verbindungstyp hielt mobiles Breitband im Jahr 2025 einen Marktanteil von 61,35 % am 5G-Verbindungsmarkt, während M2M und IoT bis 2031 voraussichtlich mit einer CAGR von 27,9 % wachsen werden.

- Nach Endnutzer entfielen im Jahr 2025 75,32 % des Marktvolumens für 5G-Verbindungen auf Verbraucheranwendungen; das Unternehmenssegment wächst bis 2031 mit einer CAGR von 29,6 %.

- Nach Spektrumband belegte das Mittelband im Jahr 2025 einen Anteil von 57,42 %, während mmWave voraussichtlich mit einer CAGR von 30,1 % wachsen wird.

- Nach Netzwerkarchitektur repräsentierte NSA im Jahr 2025 einen Anteil von 68,92 %, und SA soll mit einer CAGR von 28,9 % zunehmen.

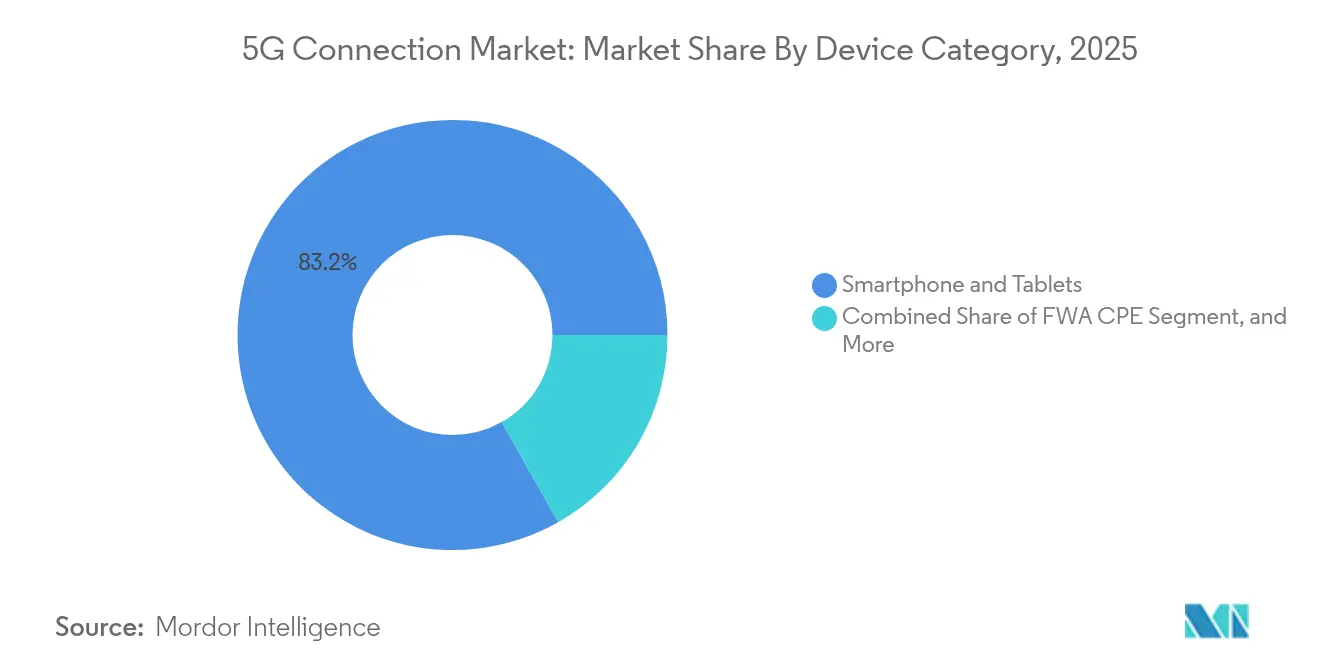

- Nach Gerätekategorie entfielen im Jahr 2025 83,18 % auf Smartphones und Tablets; FWA-CPE wächst mit einer CAGR von 31,2 %.

- Nach Diensttyp erzielte eMBB im Jahr 2025 einen Anteil von 79,14 %, wobei URLLC eine CAGR von 28,1 % anstrebt.

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Anteil von 51,64 %; die Region weist auch die schnellste CAGR-Prognose von 29,4 % auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum 5G-Verbindungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg des mobilen Datenverkehrs | +8.2% | Global; am stärksten in städtischen Zentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Fester Drahtloszugang wird zum Mainstream | +6.8% | Nordamerika und Europa; Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Unternehmensdigitalisierung und IoT-Akzeptanz | +5.9% | Weltweit, angeführt von China, Deutschland, USA | Mittelfristig (2–4 Jahre) |

| Durch generative KI getriebener Uplink-Bedarf | +4.7% | Nordamerika, China, ausgewählte europäische Märkte | Langfristig (≥ 4 Jahre) |

| Monetarisierung über offene API-Ökosysteme | +3.8% | Zunächst entwickelte Märkte; globaler Rollout erwartet | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des mobilen Datenverkehrs, der Netzwerke mit höherer Kapazität erfordert

Der monatliche Datenverbrauch pro 5G-Anschluss beträgt durchschnittlich knapp 70 GB – viermal so viel wie bei 4G – angetrieben durch Cloud-Gaming und Extended-Reality-Dienste.[1]Ericsson, "Ericsson Mobility Report 2025," ericsson.com Chinas 4,4 Millionen 5G-Basisstationen veranschaulichen den erforderlichen Umfang, um diese Last zu tragen, und das Mittelband-Spektrum bleibt entscheidend, obwohl derzeit nur ein Viertel der Standorte außerhalb Chinas es einsetzt. Mit der Migration des Datenverkehrs priorisieren Betreiber zusätzliche Carrier-Aggregation, Massive-MIMO-Upgrades und dynamisches Spektrum-Sharing. Diese Investitionen stützen das Umsatzwachstum im 5G-Verbindungsmarkt und erhöhen gleichzeitig die Dringlichkeit, die Netzwerkenergieffizienz zu optimieren.

Fester Drahtloszugang (FWA) als Mainstream-Breitbandalternative

US-Betreiber bedienen gemeinsam 11,5 Millionen FWA-Anschlüsse, mit Prognosen von 20 Millionen bis 2028, da die mittleren Download-Geschwindigkeiten 200 Mbps überschreiten. Betreiber in Indien streben bis 2027 30 Millionen FWA-Abonnenten an, indem sie Kostenvorteile gegenüber begrenzten Glasfaserausbauten nutzen. Verizon erzielte im ersten Quartal 2024 einen FWA-Umsatz von 452 Millionen USD und demonstrierte damit die kurzfristige Rentabilität dieses Formats. mmWave-Einsätze erhöhen die städtische Kapazität, und Kundenbefragungen zeigen eine 44-prozentige Präferenz für drahtloses Heimbreitband. Insgesamt steigern diese Entwicklungen den durchschnittlichen Umsatz pro Nutzer und erweitern die adressierbare Basis des 5G-Verbindungsmarkts.

Unternehmensdigitalisierung und IoT beschleunigen die 5G-Akzeptanz

Die jährlichen Ausgaben für private 5G-Netzwerke werden bis 2028 voraussichtlich 5 Milliarden USD übersteigen, bei einer CAGR von 41 %, da Fertigungs-, Gesundheits- und Logistikprojekte von der Pilotphase in den Skalierungsbetrieb übergehen. Mehr als 1.000 Fabrikinstallationen verzeichnen Effizienzgewinne zwischen 15 % und 20 %, und das Citizens Broadband Radio Service (CBRS)-Spektrum senkt die Einstiegskosten in den USA. Gesundheitsversuche in Singapur und Schweden zeigen messbare Verbesserungen bei der chirurgischen Präzision und dem operativen Arbeitsablauf, während die installierte Basis des industriellen IoT bis 2028 verdoppelt wird. Diese Unternehmensmomentum erweitert den 5G-Verbindungsmarkt über Verbrauchersegmente hinaus.

Durch generative KI getriebener Uplink-Anstieg beschleunigt frühe 5G-SA-Einführungen

Betreiber berichten, dass KI-Workloads die Uplink-Anforderungen verdoppeln können, was SA-Kern-Upgrades beschleunigt, um natives Slicing und Quality-of-Service-Kontrollen zu ermöglichen. Verizons Zusammenarbeit mit NVIDIA demonstriert Echtzeit-Inferenz in privaten 5G-Netzwerken mit einer Latenz von unter 10 ms. Umfragen unter Kommunikationsdienstleistern zeigen, dass 96 % planen, Multi-Access-Edge-Standorte im Jahr 2025 zu kommerzialisieren, was die Nachfrage nach lokalisiertem Computing stärkt. Mit zunehmenden KI-Ausgaben wird die SA-Abdeckung voraussichtlich zur wettbewerbsfähigen Grundlage im 5G-Verbindungsmarkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Mittelband-Spektrumspreise | -4.9% | Global; am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Wirtschaftlichkeit der ländlichen Abdeckung | -3.2% | Ländliche Gebiete weltweit, besonders stark in Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Glasfaserpreiskriege in dicht besiedelten städtischen Gebieten | -2.1% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Mittelband-Spektrumskosten

Die globalen Infrastrukturausgaben werden im Zeitraum 2022–2025 600 Milliarden USD übersteigen, und europäische Auktionen verursachen unverhältnismäßig hohe Finanzierungslasten, sodass nur 2 % der regionalen Betreiber SA-Kerne betreiben, verglichen mit 80 % in China. Betreiber in Schwellenmärkten verschieben Auktionen und erkunden Turmteilung, um den steigenden Verschuldungsgrad zu mindern. Netzwerkteilung in nordischen Volkswirtschaften zeigt positive Beispiele, aber der Kapitaldruck schränkt die vollständige Teilnahme am 5G-Verbindungsmarkt weiterhin ein.

Die Wirtschaftlichkeit der ländlichen Abdeckung bleibt unattraktiv

Niedrige Bevölkerungsdichten führen bei konventionellen Turmmodellen zu negativen Renditen, was zu Satelliten-terrestrischen Konvergenzstrategien wie Verizons 100-Millionen-USD-Beteiligung an AST SpaceMobile führt. Britische Daten zeigen, dass 28 % der ländlichen Grundstücke trotz Förderprogrammen noch immer keinen ausreichenden Mobilfunkdienst haben. Sofern die öffentliche Finanzierung nicht ausgeweitet wird oder Satellitenlösungen nicht ausgereift sind, wird die ländliche Akzeptanz hinter der allgemeinen Durchdringung des 5G-Verbindungsmarkts zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verbindungstyp: Unternehmensanwendungen diversifizieren Einnahmequellen

Mobiles Breitband machte im Jahr 2025 61,35 % des 5G-Verbindungsmarkts aus, gestützt durch die Einführung von Smartphones und das Wachstum des Videokonsums. Gleichzeitig expandieren M2M- und IoT-Verbindungen mit einer CAGR von 27,9 %, gefördert durch private 5G-Netzwerkinstallationen in intelligenten Fabriken, Krankenhäusern und Logistikzentren. Die Unternehmensausrichtung erhöht die Marktgröße für 5G-Verbindungen beim Netzwerk-Slicing erheblich, insbesondere da missionskritische Kommunikation und FWA-Abonnements inkrementellen Datenverkehr beitragen. Hardware-Anbieter haben RedCap-Chipsätze eingeführt, die den Stromverbrauch für Industriesensoren senken und die Realisierbarkeit von M2M-Projekten beschleunigen. Edge-native Architekturen katalysieren die M2M-Monetarisierung weiter, da Echtzeit-Analysen zum Mindeststandard in der wettbewerbsfähigen Fertigung werden.

Die weitere Verbreitung von zellularen IoT-Endpunkten wird voraussichtlich die Gerätezahlen bis 2028 verdoppeln und eine unaufhörliche Nachfrage nach kostenoptimierten Modulen und vereinfachten Onboarding-Tools schaffen. Missionskritische Kommunikationsanwendungsfälle, von der FirstNet-Erweiterung in den USA bis hin zu landesweiten öffentlichen Sicherheitsnetzwerken in Korea, erweitern die Möglichkeiten zur Servicedifferenzierung. Die daraus resultierende Vielfalt festigt ein neues Gleichgewicht, bei dem der Verbraucherverkehr groß bleibt, der Unternehmensverkehr jedoch den überproportionalen Anteil des zukünftigen Wachstums des 5G-Verbindungsmarkts erfasst.

Nach Endnutzer: Unternehmenssegment übertrifft Verbraucherexpansion

Verbraucheranwendungen behielten im Jahr 2025 einen Anteil von 75,32 % am Marktvolumen für 5G-Verbindungen, da Streaming und Gaming den mobilen Breitbandverkehr aufrechterhalten haben. Dennoch werden Unternehmensanschlüsse bis 2031 eine CAGR von 29,6 % erzielen, angetrieben durch digitale Transformationsmandate in der Automobil-, Gesundheits- und Energiebranche. Die Fertigung sticht hervor: Mehr als 1.000 aktive Projekte berichten von 15–20 % Effizienzgewinnen in der Linienfertigung nach dem Wechsel zu privatem 5G. Krankenhäuser in Singapur und Schweden zeigen verkürzte Operationszeiten und verbesserte Patientenergebnisse, sobald ultraniederlatente Videoverbindungen integriert sind.

Programme für intelligente Städte setzen ebenfalls Überwachungskameras, vernetzte Straßenlaternen und Umweltmonitore ein, die jeweils zur Unternehmensabonnentenbasis beitragen. Versorgungsunternehmen nutzen 5G für den Echtzeit-Netzausgleich, und Öl- und Gasunternehmen priorisieren automatisierte Inspektionsdrohnen. Diese konvergierenden Treiber verlagern die langfristige Umsatzkonzentration in Richtung Unternehmen, erhöhen den durchschnittlichen Umsatz pro Verbindung und vertiefen die Kundenbindung im 5G-Verbindungsmarkt.

Nach Spektrumband: Mittelband behält Führungsposition, während mmWave beschleunigt

Das Mittelband-Spektrum trug im Jahr 2025 57,42 % des Marktanteils für 5G-Verbindungen bei, indem es Kapazität mit nationaler Abdeckungswirtschaftlichkeit kombiniert. mmWave wird trotz Durchdringungsherausforderungen eine CAGR von 30,1 % erzielen, da städtische Verdichtung und FWA-Rollout Multi-Gigabit-Durchsatz erfordern. Betreiber in den USA, Japan und Australien demonstrieren, dass neue 360-Grad-Antennen-Arrays und Phased-Array-CPE Sichtlinieneinschränkungen mindern können. Sub-1-GHz-Bänder erhalten die ländliche Wirtschaftlichkeit, insbesondere für Betreiber wie T-Mobile, die 600 MHz nutzten, um 98 % der US-Bevölkerung abzudecken.

Dynamische Spektrum-Sharing-Tools ermöglichen es Betreibern nun, Kanäle zwischen 4G und 5G zu wechseln und eine höhere Auslastung aus begrenzten Ressourcen herauszuholen. Inzwischen erarbeiten Regulierungsbehörden Rahmenbedingungen für das obere Mittelband von 7–15 GHz für 6G, was zusätzliche Kapazitätswege signalisiert. Optimale Bandportfolios werden gemischt bleiben, aber inkrementelle mmWave-Einsätze werden die Marktgröße für 5G-Verbindungen für datenintensive Anwendungen wie AR/VR-Unterhaltung und industrielle Automatisierung erheblich skalieren.

Nach Netzwerkarchitektur: Standalone-Übergang gewinnt an Fahrt

NSA-Netzwerke dominierten im Jahr 2025 mit einem Anteil von 68,92 %, da frühe Anwender 5G-Funkgeräte auf bestehende EPC-Kerne aufgesetzt haben. SA-Netzwerke, unterstützt durch cloud-native Kerne und Automatisierung, werden voraussichtlich mit einer CAGR von 28,9 % wachsen, da Slicing, URLLC und Edge-Computing vollständige Stack-Upgrades erfordern. Einundsechzig kommerzielle SA-Netzwerke waren bis 2025 in Betrieb, wobei die USA und Indien landesweite Abdeckungen abgeschlossen haben. Europa hinkt mit 2 % SA-Verfügbarkeit aufgrund fragmentierter Auktionszeitpläne und hoher Lizenzgebühren hinterher, die die Investitionszyklen verlangsamt haben.

SA-Architektur erschließt differenzierte Latenzklassen, deterministischen Quality of Service und Verkehrssteuerung, die für Unternehmens-SLAs unerlässlich sind. Betreiber können Premiumpreise für Slices verlangen, die eine Latenz von 5 ms oder eine Verfügbarkeit von 99,999 % garantieren. Das Monetarisierungspotenzial, kombiniert mit optimierten Betriebskosten durch Automatisierung, festigt SA als langfristige Grundlage des 5G-Verbindungsmarkts.

Nach Gerätekategorie: FWA-CPE erweitert die Haushaltsreichweite

Smartphones und Tablets machten im Jahr 2025 83,18 % der verbundenen Geräte aus, was Massenmarkt-Upgrade-Zyklen und aggressive Handset-Subventionen widerspiegelt. FWA-CPE-Lieferungen werden jedoch bis 2031 mit einer CAGR von 31,2 % steigen und 5G in Haushalte bringen, die bisher von Festbreitband unterversorgt waren. RedCap-Module fügen mittlere Preispunkte und reduzierten Stromverbrauch für Asset-Tracker und intelligente Zähler hinzu und erweitern adressierbare Unternehmenssegmente. Industrierouter und robuste Gateways verzeichnen eine starke Nachfrage in automatisierten Lagerhäusern und Umspannwerken für intelligente Netze, während AR/VR-Headsets vor einer Akzeptanzsteigerung stehen, da 5G Advanced die Latenzschwellen senkt.

Samsung-Hyundai-RedCap-Feldversuche heben lange Akkulaufzeiten und einen Durchsatz von unter 100 Mbps hervor, der die Anforderungen von Fabriksensoren zu niedrigeren Kosten als vollständige 5G-Modems erfüllt. Insgesamt erweitern diese Innovationen die Formfaktorvielfalt und stärken das gerätebetriebene Wachstum im 5G-Verbindungsmarkt.

Nach Diensttyp: URLLC erschließt missionskritische Akzeptanz

eMBB-Datenverkehr erfasste im Jahr 2025 79,14 % der Nutzung und des Umsatzes, aber URLLC-Abonnements werden mit einer CAGR von 28,1 % steigen, da deterministische Leistung für autonome Fahrzeuge, Telechirurgie und Präzisionsrobotik unverzichtbar wird. URLLC demonstriert eine Latenz von unter 1 ms und eine Zuverlässigkeit von 99,999 % in Ericssons interkontinentalen Telechirurgie-Versuchen. Massive Maschine-Typ-Kommunikation (mMTC) unterstützt die Skalierung auf Millionen von kostengünstigen Sensoren pro km², was Programme zur intelligenten Versorgung und Umweltüberwachung ermöglicht.

Time-Sensitive-Networking-Profile (TSN) reifen innerhalb von 3GPP Release 18 und harmonisieren die Latenzbudgets von kabelgebundenem industriellem Ethernet und drahtlosem 5G. Netzwerk-Slicing richtet Ressourcen auf jede Dienstklasse aus, erhöht die Monetarisierungsmöglichkeiten im gesamten 5G-Verbindungsmarkt und fördert anwendungsspezifische Preismodelle.

Geografische Analyse

Der asiatisch-pazifische Raum machte im Jahr 2025 51,64 % der weltweiten Abonnements aus und wird voraussichtlich bis 2031 mit einer CAGR von 29,4 % wachsen, angeführt von Chinas 4,4 Millionen Basisstationen und Indiens raschem Standalone-Ausbau. Chinas Beitrag zur digitalen Wirtschaft soll bis 2030 2 Billionen USD erreichen, was die weitverbreitete Einführung von 5G-Plattformen in der Fertigung, im Einzelhandel und im Dienstleistungssektor widerspiegelt. Reliance Jio in Indien betreibt über 1 Million cloud-native Mobilfunkstandorte, während die erwarteten FWA-Anschlüsse bis 2027 von 5 Millionen auf 30 Millionen steigen könnten. Japans und Südkoreas frühe kommerzielle 5G-Advanced-Einführungen erhalten die regionale Innovationsführerschaft, und Südostasien prognostiziert bis 2030 einen inkrementellen BIP-Einfluss von 130 Milliarden USD.

Nordamerika ist eine reife, aber innovationszentrierte Arena, in der bereits 98 % der Bevölkerung 5G-Abdeckung haben. T-Mobiles landesweite SA-Einführung und 6,43 Millionen FWA-Anschlüsse veranschaulichen die Diversifizierung von Verbrauchern und Unternehmen. Verizons Satellitenpartnerschaft mit AST SpaceMobile zielt darauf ab, verbleibende ländliche Lücken zu schließen, während kanadische und mexikanische Betreiber 5G-Advanced-Funktionen wie RedCap integrieren. Der Fokus richtet sich nun auf die Monetarisierung von Netzwerk-APIs, Edge-Computing und KI-gestützter Serviceorchestrierung, was eine höhere Umsatzdichte pro Standort im 5G-Verbindungsmarkt vorantreibt.

Europa zeigt gemischte Fortschritte: Deutschland, Dänemark und Finnland überschreiten 95 % Bevölkerungsabdeckung, aber nur 2 % der Abonnements laufen auf SA-Kernen. Die Vodafone-Three-Fusion im Vereinigten Königreich investiert 14,86 Milliarden USD in Netzwerk-Upgrades, die auf die Einbeziehung ländlicher Gebiete abzielen, und nordische Spektrum-Sharing-Modelle erzielen eine höhere Verfügbarkeit zu niedrigeren Kosten. Kontinentaleuropäische Betreiber drängen Regulierungsbehörden nun, Auktionen zu vereinfachen und Lizenzgebühren zu senken, um Investitionszyklen aufrechtzuerhalten und die SA-Lücke zu schließen, um einen größeren Mehrwert im 5G-Verbindungsmarkt zu erschließen.

Wettbewerbslandschaft

Der 5G-Verbindungsmarkt ist mäßig konzentriert, wobei etablierte Anbieter wie China Mobile, Verizon und T-Mobile ihren Marktanteil durch dichte Mittelband- und mmWave-Einsätze verteidigen. Fusionen wie der 20,28-Milliarden-USD-Deal von Vodafone-Three im Jahr 2025 und Verizons 1-Milliarden-USD-Spektrumakquisition von UScellular verändern regionale Hierarchien. Betreiber nutzen zunehmend strategische Partnerschaften: Verizon kooperierte mit NVIDIA für KI-Edge-Dienste, während Deutsche Telekom Live-TV-Produktion über standardisierte Netzwerk-APIs erprobt.

Der Anbieterwettbewerb umfasst Nokia, Ericsson und Huawei sowie mehr als 50 aufstrebende Lieferanten, die private RAN-Projekte mit einem Wert von über 20 Milliarden USD bedienen. Die Satelliten-terrestrische Konvergenz bringt neue Marktteilnehmer wie AST SpaceMobile und SpaceX hervor und zwingt Mobilfunknetzbetreiber, ihre Spektrumbestände und Backhaul-Vereinbarungen zu diversifizieren. Das bevorstehende Aduna-Gemeinschaftsunternehmen unter 12 Betreibern und Ericsson zielt darauf ab, APIs weltweit zu monetarisieren und eine neue Front für Differenzierung im 5G-Verbindungsmarkt zu schaffen.

Die Integration von Edge-Computing, die Kommerzialisierung von Netzwerk-Slicing und Innovationen bei der ländlichen Abdeckung bleiben vorrangige Wettbewerbsfelder. Betreiber, die SA-Rollouts beschleunigen und programmierbare Schnittstellen bereitstellen, sind am besten positioniert, um Unternehmensausgaben zu erfassen und ein Premium-ARPU in einem reifenden 5G-Verbindungsmarkt aufrechtzuerhalten.

Marktführer im 5G-Verbindungsbereich

AT&T Inc.

Verizon Communications Inc.

Vodafone Group Plc

T-Mobile US Inc. (Sprint Corporation)

Telstra Corporation Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Vodafone-Three schließt die 20,28-Milliarden-USD-Fusion ab und bildet den größten Betreiber des Vereinigten Königreichs, mit der Zusage von 14,86 Milliarden USD für 5G-Upgrades

- April 2025: T-Mobile startet landesweites 5G Advanced mit RedCap und erweiterter Carrier-Aggregation.

- März 2025: Zayo erwirbt Crown Castle Fiber Solutions für 4,25 Milliarden USD und fügt 90.000 Streckenmeilen zur Unterstützung von KI- und 5G-Datenverkehr hinzu

- Januar 2025: Reliance Jio schließt den landesweiten SA-Rollout mit 1 Million Standorten und dediziertem FWA-Slicing ab

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den 5G-Verbindungsmarkt als alle bezahlten, aktiven Verbindungen – für Verbraucher und Unternehmen –, die auf 3GPP-konformen 5G-Funkschnittstellen (NSA oder SA) betrieben werden und Daten über öffentliche Netze sowie private Campus-Netze austauschen. Die Umsätze spiegeln die Gebühren von Betreibern oder Systemintegratoren für jede aktive Leitung wider, unabhängig von Tarifplan, Geräteklasse oder Datenvolumen.

Ausschluss aus dem Geltungsbereich: Geräteverkäufe, Infrastruktur-Hardware und Spektrumlizenzgebühren sind nicht in diesem Umsatzpool enthalten.

Segmentierungsübersicht

- Nach Verbindungstyp

- Mobiles Breitband

- Fester Drahtloszugang

- M2M und IoT

- Missionskritische Kommunikation

- Private Netzwerke

- Nach Endnutzer

- Verbraucher

- Unternehmen

- Fertigung

- Gesundheitswesen

- Automobil und Transport

- Intelligente Städte und öffentliche Sicherheit

- Energie und Versorgung

- Einzelhandel und Logistik

- Nach Spektrumband

- Unter 1 GHz (Niedrigband)

- 1–6 GHz (Mittelband)

- Über 24 GHz (mmWave / Hochband)

- Nach Netzwerkarchitektur

- Nicht-Standalone (NSA)

- Standalone (SA)

- Nach Gerätekategorie

- Smartphones und Tablets

- FWA-CPE

- IoT-Module und Gateways

- Wearables und AR/VR-Geräte

- Industrierouter und robuste Module

- Nach Diensttyp

- Erweitertes Mobiles Breitband (eMBB)

- Massive Maschine-Typ-Kommunikation (mMTC)

- Ultrazuverlässige Niedriglatenz-Kommunikation (URLLC)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Übriges Südamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Gespräche mit Netzwerkplanern bei Tier-1-Carriern, Wholesale-MVNO-Führungskräften, Core-Software-Anbietern und Campus-Netzwerkintegratoren in Nordamerika, Europa, Asien-Pazifik und dem Golfraum. Diese Gespräche validierten Roaming-Rabattnormen, Penetrationsraten privater 5G-Netze sowie wahrscheinliche Tarifanpassungen nach der Reife des SA-Slicings und schärften unsere desk-basierten Annahmen.

Desk-Recherche

Wir begannen mit den Dashboards der Telekommunikationsregulatoren wie der FCC und dem chinesischen MIIT für aktuelle Teilnehmerzahlen und Spektrumzuteilungen, gefolgt von ITU- und GSMA-Statistiken, die Bevölkerungsabdeckung, Datenverkehr pro Leitung und ARPU-Trends abbilden. Branchenverbände wie 5G Americas, ETSI und die European Telecommunications Network Operators' Association klärten Bereitstellungszeitpläne und Standardveröffentlichungen. Unternehmens-10-Ks, Investorenpräsentationen und vierteljährliche KPIs lieferten Verbindungszuwächse, Churn-Raten und gemischte Tarife auf Betreiberebene, während peer-reviewed Fachzeitschriften Latenz-, Kapazitäts- und Spektrumeffizienz-Benchmarks erläuterten, die die Preisgestaltung beeinflussen. Kostenpflichtige Informationen von Dow Jones Factiva und D&B Hoovers füllten finanzielle oder M&A-Lücken. Diese Liste ist illustrativ; zahlreiche weitere offene und kostenpflichtige Quellen flossen in die Desk-Phase ein.

Marktgrößenbestimmung & Prognose

Ein Top-down-Modell wandelt gemeldete Mobilfunkdiensterlöse in einen reinen 5G-Wert um, indem Leitungsanteile zugewiesen, marginale 5G-ARPU-Aufschläge und Netto-Zuwachsraten auf Basis von Regulierungsdaten angepasst werden. Die Ergebnisse werden mit selektiven Bottom-up-Aggregationen von 5G-SIMs der Betreiber, privaten Unternehmensleitungsverträgen und durchschnittlichen Servicepreisen abgeglichen und anschließend durch iterative Analysten-Reviews verfeinert. Wesentliche Eingabegrößen umfassen: 1) vierteljährliche 5G-Nettoneuzugänge, 2) gemischte 5G-ARPU-Differenziale gegenüber 4G, 3) Spektrum-Refarming-Zeitpläne, 4) Adoptionskurven privater Unternehmensnetze und 5) regionale Inflations- und Wechselkurspfade. Eine multivariate Regression projiziert jeden Treiber bis 2030 und liefert den CAGR sowie Jahreswerte. Datenlücken, die in Schwellenmärkten häufig auftreten, werden durch Proxys benachbarter Märkte und Betreiberleitlinien vor der abschließenden Triangulation überbrückt.

Datenvalidierung & Aktualisierungszyklus

Entwurfsausgaben werden durch Varianzprüfungen gegen die Gesamtwerte des Ericsson Mobility Report und geprüfte Carrier-Einreichungen validiert; Anomalien lösen eine erneute Kontaktaufnahme mit Primärquellen aus. Unser Team aktualisiert das Modell alle zwölf Monate und gibt Zwischenanpassungen heraus, wenn Spektrumauktionen, große M&A-Transaktionen oder politische Veränderungen die Ausgangsbasis wesentlich verändern.

Warum Mordors 5G-Verbindungs-Baseline Vertrauen verdient

Schätzungen für diesen sich schnell entwickelnden Bereich weichen häufig voneinander ab, weil Herausgeber Geräte, Infrastruktur oder Service-Stacks vermischen, unterschiedliche Basisjahre wählen oder aggressive Datenverkehrswachstumsmultiplikatoren fortschreiben.

Wesentliche Treiber dieser Abweichungen sind: Konkurrenzumfänge bündeln Cloud- oder Content-Erlöse, wenden einheitliche ARPU-Aufschläge auf unterschiedliche Regionen an oder frieren Wechselkurse ein, die langfristige Zahlen aufblähen, während Mordor den Geltungsbereich auf abrechenbare 5G-Leitungen beschränkt, länderspezifische Tarife anwendet und Wechselkurse vierteljährlich aktualisiert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 199,49 Mrd. (2025) | Mordor Intelligence | - |

| USD 196,42 Mrd. (2025) | Global Consultancy A | Bündelt SMS-, IoT-Plattform- und MEC-Serviceerlöse in den Verbindungswert ein |

| USD 125,36 Mrd. (2024) | Trade Journal B | Schließt private 5G-Campus-Leitungen aus und wendet einen pauschalen regionalen ARPU an, was die Unternehmensnutzung unterschätzt |

Zusammenfassend liefern die disziplinierte Bereichsauswahl, die treiberbasierten Prognosen und der jährliche Aktualisierungsrhythmus von Mordor Intelligence eine ausgewogene, transparente Ausgangsbasis, die Entscheidungsträger auf klar definierte Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle 5G-Verbindungsmarkt?

Der Umsatz beläuft sich im Jahr 2026 auf 252,52 Milliarden USD mit einer CAGR-Prognose von 26,62 % bis 2031.

Welche Region führt den 5G-Verbindungsmarkt an?

Der asiatisch-pazifische Raum hält 51,64 % der weltweiten Abonnements dank umfangreicher chinesischer und indischer Einsätze.

Warum sind Standalone- (SA) Netzwerke wichtig?

SA-Kerne ermöglichen Slicing, ultrageringe Latenz und Edge-Computing-Integration, die höhere Unternehmenseinnahmen erschließen.

Wie schnell wächst der Feste Drahtloszugang?

US-FWA-Anschlüsse erreichten 2024 11,5 Millionen und könnten bis 2028 20 Millionen überschreiten, da die mittleren Geschwindigkeiten 200 Mbps überschreiten; Nordamerika hat den größten Marktanteil im 5G-Verbindungsmarkt.

Was ist das Haupthindernis für die ländliche 5G-Abdeckung?

Niedrige Bevölkerungsdichte untergräbt die Turmwirtschaftlichkeit und veranlasst Betreiber, Satelliten-terrestrische Konvergenz für eine kosteneffektive Reichweite zu erkunden.

Wie groß ist das potenzielle Netzwerk-API-Umsatzpotenzial?

Branchenschätzungen beziffern die Netzwerk-API-Monetarisierung auf zwischen 10 Milliarden und 30 Milliarden USD, wenn standardisierte Schnittstellen Entwickler erreichen.

Seite zuletzt aktualisiert am: