Marktgröße und Marktanteil für Vokal-Biomarker

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

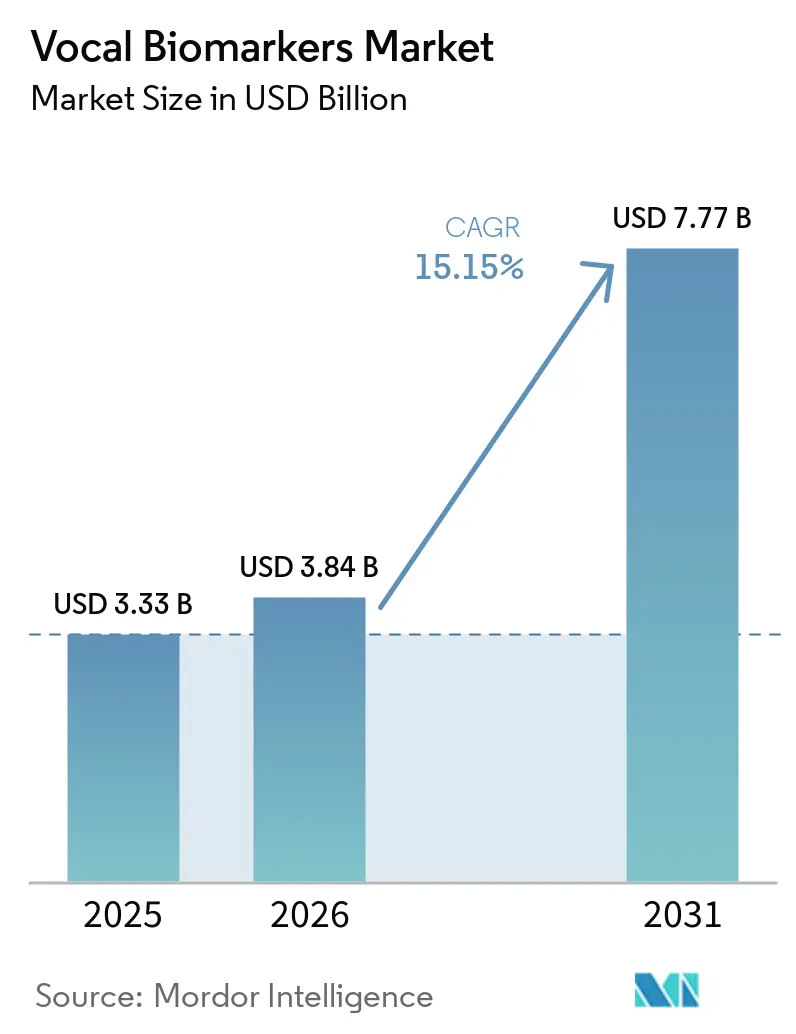

| Marktgröße (2026) | 3.84 Milliarden US-Dollar |

| Marktgröße (2031) | 7.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.15% CAGR |

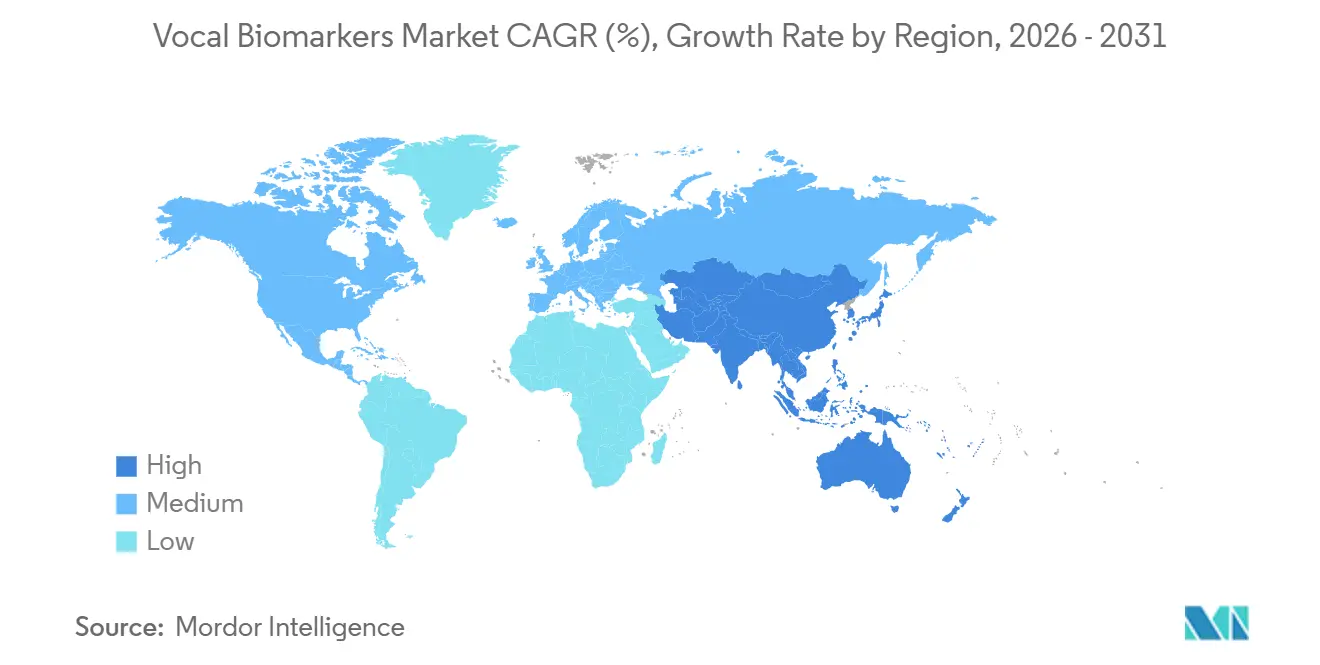

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

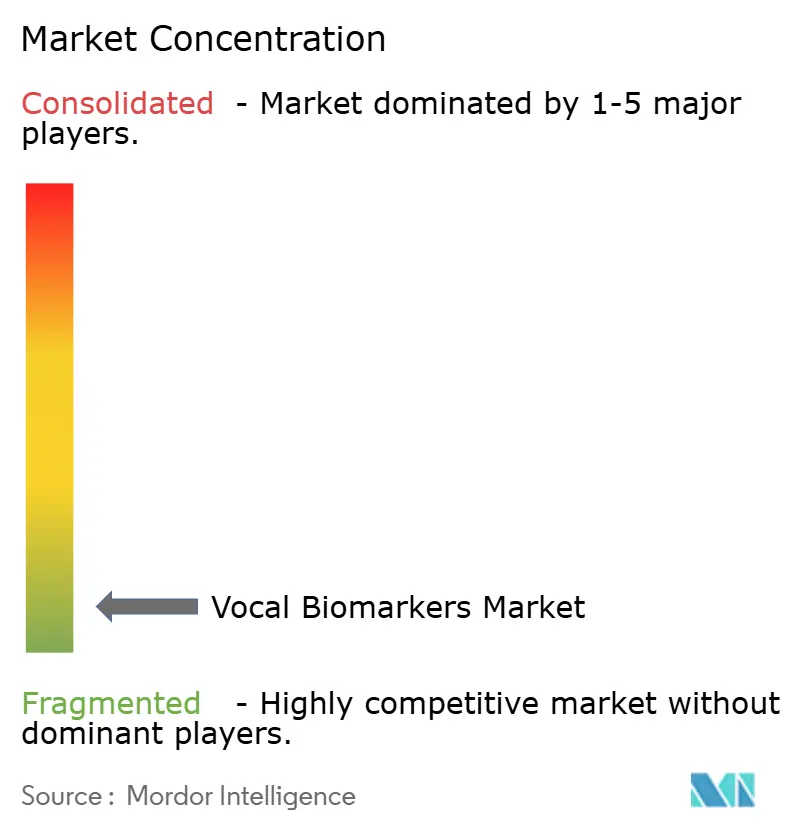

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Vokal-Biomarker von Mordor Intelligence

Die Marktgröße für Vokal-Biomarker wird für 2025 auf 3,33 Milliarden USD, für 2026 auf 3,84 Milliarden USD prognostiziert und soll bis 2031 7,77 Milliarden USD erreichen, mit einem CAGR von 15,15 % von 2026 bis 2031.

Der Markt für Vokal-Biomarker expandiert aufgrund der weit verbreiteten Nutzung von Smartphones, Fortschritten in der KI-gestützten akustischen Analyse und wachsender Forschung, die die Stimme mit neurologischen, psychiatrischen, respiratorischen und kardiovaskulären Erkrankungen in Verbindung bringt. Die Validierung verlagert sich von kontrollierten Studien hin zu ambulanten und häuslichen Umgebungen, was die Ausführungsrisiken für Gesundheitsdienstleister und kommerzielle Partner reduziert. Darüber hinaus profitiert der Markt von niedrigen Einstiegshürden, da die Spracherfassung weder invasive Methoden noch spezialisierte Hardware erfordert. Diese Zugänglichkeit und der klinische Nutzen treiben Wettbewerb, Partnerschaften und neue Chancen im Markt voran.

Wichtigste Erkenntnisse des Berichts

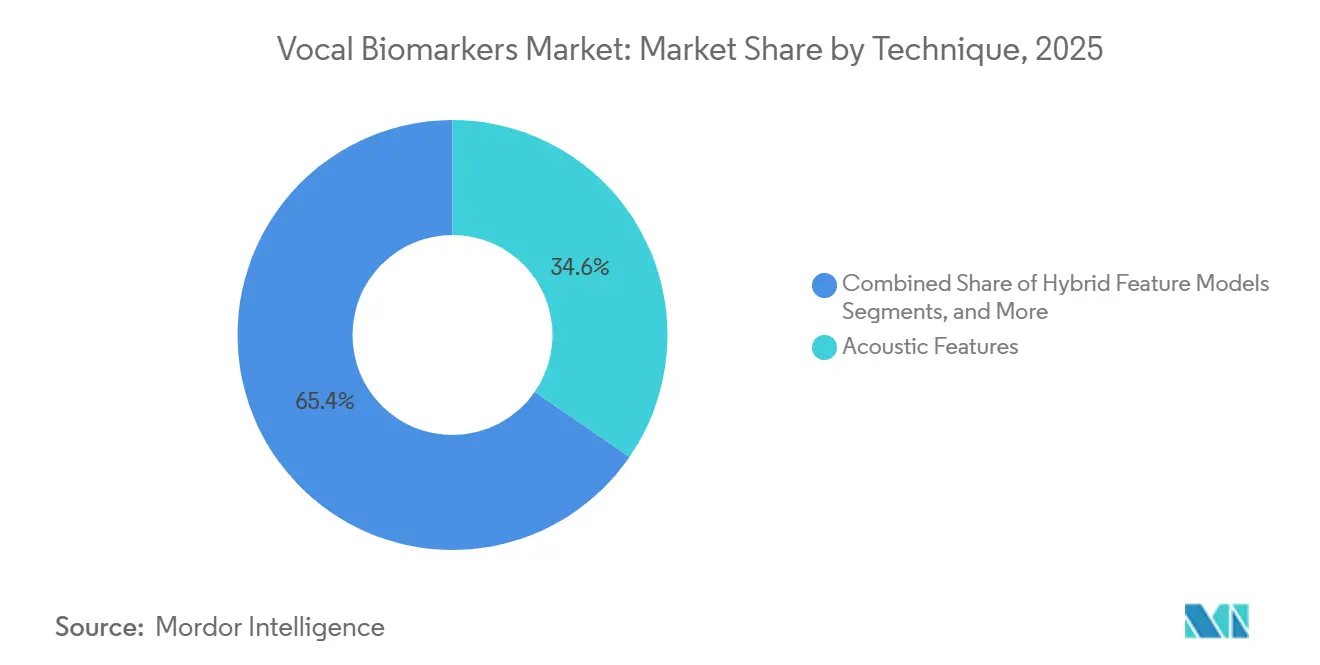

- Nach Technik führte die Extraktion akustischer Merkmale im Jahr 2025 mit einem Anteil von 34,58 %, während hybride Merkmalsmodelle bis 2031 voraussichtlich mit einem CAGR von 16,52 % wachsen werden.

- Nach Plattformtyp hielten Cloud-basierte Plattformen im Jahr 2025 67,88 % des Segments, wobei Cloud-basierte Plattformen auch den höchsten prognostizierten CAGR von 17,30 % bis 2031 verzeichneten.

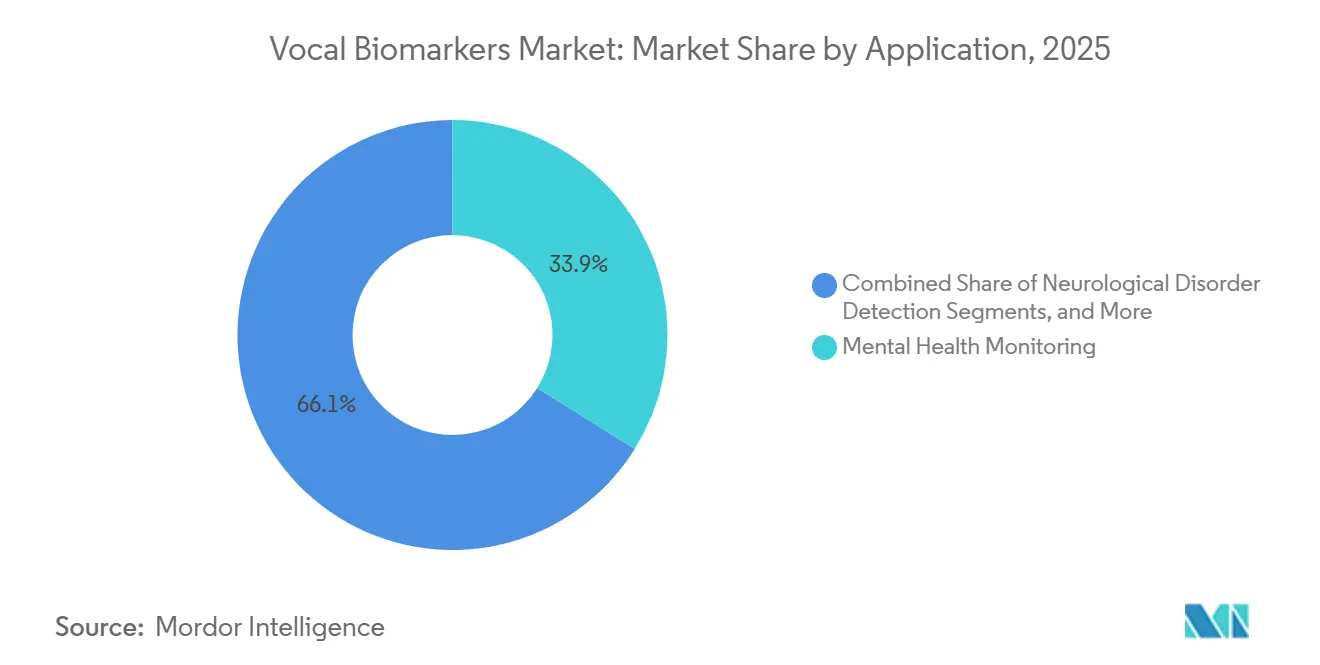

- Nach Anwendung entfiel im Jahr 2025 auf die Überwachung der psychischen Gesundheit ein Anteil von 33,91 % des Segments, während die Erkennung neurologischer Störungen bis 2031 mit einem CAGR von 15,67 % prognostiziert wird.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 47,03 % des Segments, während pharmazeutische und biotechnologische Unternehmen bis 2031 voraussichtlich mit einem CAGR von 15,95 % wachsen werden.

- Nach Geografie führte Nordamerika im Jahr 2025 mit 38,99 % des globalen Umsatzes, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 16,64 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Vokal-Biomarker

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Nutzung der Stimme als nicht-invasives digitales Gesundheitsinstrument | +2.8% | Global, angeführt von Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| KI und maschinelles Lernen verbessern die Genauigkeit der Signalextraktion | +3.5% | Global, mit hoher Konzentration in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Fernüberwachung von Patienten erweitert den klinischen Nutzen | +2.3% | Global, mit starken frühen Zuwächsen in Nordamerika und Ostasien | Mittelfristig (2–4 Jahre) |

| Breiterer Nutzen in den Bereichen psychische Gesundheit, Neurologie und Kardiologie | +2.6% | Global, mit Westeuropa und Nordamerika als Vorreiter bei der klinischen Einführung | Mittelfristig (2–4 Jahre) |

| Integration in Telemedizin, Callcenter und Wellness-Apps | +1.6% | Nordamerika, Europa und Ostasien | Kurzfristig (≤ 2 Jahre) |

| Wachsende Forschungsvalidierung und klinische Studien | +1.4% | Global, mit frühen Zuwächsen in Nordamerika und europäischen Forschungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nutzung der Stimme als nicht-invasives digitales Gesundheitsinstrument

Der Markt für Vokal-Biomarker floriert, angetrieben durch die Möglichkeit, Sprachdaten mit Standard-Smartphones zu erfassen. Diese Innovation macht invasive Methoden wie Blutentnahmen, Bildgebungssysteme und tragbare Sensoren überflüssig. Diese einfache Einsetzbarkeit ist besonders vorteilhaft in ländlichen und unterversorgten Gebieten, wo der Zugang zur Gesundheitsversorgung begrenzt ist. Forschungsergebnisse hoben das Vokal-Biomarker-Tool von Sonde Health hervor, das das Risiko einer Asthma-Exazerbation anhand von nur 6-sekündigen Vokalaufnahmen beurteilen kann. Bemerkenswerterweise deutete ein höherer normalisierter Score auf ein 3,57-fach erhöhtes Exazerbationsrisiko in Kohorten aus den USA und Indien hin, die fünf indische Sprachen umfassten. Diese kommerziellen Belege unterstreichen das Potenzial des Marktes für Vokal-Biomarker, in mehrsprachige Regionen zu expandieren, ohne Modelle für jede Sprache neu aufbauen zu müssen. Darüber hinaus besteht eine spürbare Nachfrage im Bereich der Depressionsvorsorge. Die Annals of Family Medicine stellten einen deutlichen Kontrast fest: Obwohl ein routinemäßiges Screening empfohlen wird, wurden bis 2025 nur 4 % der Patienten in der Primärversorgung gescreent. Diese Lücke verdeutlicht das Potenzial von Kurzform-Sprachtools in frühen Triageprozessen.[1]Emily Larsen, Xiang Song, David Joachim, „Respiratory-Responsive Vocal Biomarker for Asthma Exacerbation Monitoring”, Journal of Medical Internet Research, jmir.org

KI und maschinelles Lernen verbessern die Genauigkeit der Signalextraktion

Der Markt für Vokal-Biomarker entwickelt sich weiter, da sich Modelldesigns weiterentwickeln und von eng definierten Merkmalen zu breiteren Repräsentationen übergehen, die auf vielfältigen klinischen Datensätzen trainiert werden. Im Mai 2026 stellte das Bridge2AI-Konsortium VoiceFM vor, ein Dual-Encoder-Modell, das auf dem Voice-Datensatz des Konsortiums trainiert wurde. Dieses Modell demonstrierte beeindruckende Fähigkeiten, darunter standortübergreifende Generalisierung, Parkinson-Erkennung in Englisch, Spanisch und Mandarin sowie die Klassifizierung mehrerer Erkrankungen. Eine weitere Studie aus dem Jahr 2025 hob ein hybrides CNN-MLP-RNN-Modell hervor, das eine Genauigkeit von 91,11 % und einen AUC-Wert von 0,9125 für die Früherkennung von Parkinson erzielte, unter Verwendung von MFCC-Merkmalen mit Erklärbarkeit.[2]Martin Neumann, Harsh Kothare, Matthew Bartlett, „Speech-Based Digital Endpoints Track ALS Progression and Align With Standard Clinical Outcomes”, Scientific Reports, nature.com Solche Fortschritte sind für den Markt für Vokal-Biomarker von entscheidender Bedeutung, da Kliniker und Regulierungsbehörden Systeme bevorzugen, die gut funktionieren und auf Merkmalsebene nachvollziehbare Begründungen liefern. Anbieter mit erklärbaren und vielseitigen Modellen sind für eine erhöhte Akzeptanz in Krankenhäusern, Regulierungskreisen und pharmazeutischen Endpunkten gut positioniert.

Fernüberwachung von Patienten erweitert den klinischen Nutzen

Die Fernüberwachung ebnet den Weg für den Markt für Vokal-Biomarker. Sprachdaten können nun bequem zu Hause, in unterschiedlichen Intervallen und ohne den Einsatz von geschultem Personal erfasst werden. Eine ALS-Studie aus dem Jahr 2026 ergab, dass sprachbasierte digitale Endpunkte gut mit der ALSFRS-R-Skala korrelierten und funktionelle Rückgänge früher als herkömmliche Benchmarks erkannten. Darüber hinaus unterschieden Sprachtiming-Maße über 8-Wochen-Intervalle zwischen Teilnehmern mit und ohne Bulbärbeteiligung. Die AHF-Voice-Studie zur Herzinsuffizienz validierte den Ansatz weiter und demonstrierte die Wirksamkeit von Smartphone-basierten Aufnahmen sowohl im Krankenhaus als auch im häuslichen Umfeld. Dies unterstreicht das Potenzial der Stimme als dezentralisierter Endpunkt in kardiovaskulären Studien. Für Sponsoren und Pflegeteams ist diese Kontinuität von unschätzbarem Wert. Die Möglichkeit, denselben Messansatz wiederholt zu verwenden, ohne zusätzliche Klinikbesuche oder spezialisierte Ausrüstung zu erfordern, erweitert den Nutzen von Vokal-Biomarkern. Diese Entwicklung lenkt den Markt von einem primären Fokus auf das Screening hin zu einer umfassenden Krankheitsüberwachung und Nachsorgeanwendungen.

Breiterer Nutzen in den Bereichen psychische Gesundheit, Neurologie und Kardiologie

Der Markt für Vokal-Biomarker entwickelt sich über das reine Depressions-Screening hinaus. Die Evidenz erstreckt sich nun auf psychische Gesundheit, Neurologie und Kardiologie und zeigt eine reichhaltigere klinische Landschaft. Ein Überblick aus dem Jahr 2026 hob das Potenzial neuronaler Netzwerkmodelle beim Screening von Herzinsuffizienz mittels Stimme hervor und verknüpfte Vokal-Biomarker mit Hospitalisierungs- und Mortalitätsrisiken unter Bezugnahme auf etablierte Kohortenstudien. In der Neurologie zeigte eine Studie aus dem Jahr 2025, dass KI-Modelle, die auf unstrukturierten konversationellen Sprachdaten trainiert wurden, leichte kognitive Beeinträchtigungen unabhängig vom Sprachinhalt vorhersagen konnten – in einer in Japan durchgeführten Studie. Eine kulturübergreifende Studie aus dem Jahr 2026 ergab zudem, dass akustische Modelle, die auf die japanische Bevölkerung zugeschnitten sind, einen beeindruckenden AUC-Wert von 0,992 bei der Depressions-Klassifizierung erzielten.[3]Emily Kiyoshige, Shota Ogata, Nayeon Kwon, „Developing and Testing AI-Based Voice Biomarker Models to Detect Cognitive Impairment Among Community Dwelling Adults”, The Lancet Regional Health Western Pacific, lancet.com

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Begrenzte klinische Standardisierung über Sprachen und demografische Gruppen hinweg | -1.2% | Global, am stärksten ausgeprägt in mehrsprachigen Märkten wie Indien, Südostasien und Afrika | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit für diagnostische und überwachungsbezogene Anwendungsfälle | -0.9% | Nordamerika und Europa, mit Ausstrahlungseffekten durch Export- und Compliance-Dynamiken | Mittelfristig (2–4 Jahre) |

| Bedarf an größeren Längsschnittdatensätzen und Benchmarks | -0.7% | Global, am stärksten in ressourcenarmen Umgebungen | Langfristig (≥ 4 Jahre) |

| Datenschutz-, Einwilligungs- und Governance-Bedenken | -0.8% | Europa, Nordamerika und zunehmend Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte klinische Standardisierung über Sprachen und demografische Gruppen hinweg

Die Standardisierung bleibt eine kritische Herausforderung für den Markt für Vokal-Biomarker aufgrund von Variationen in Sprache, Aufnahmebedingungen und Stichprobendesign, die die Modellzuverlässigkeit beeinträchtigen. Ein Überblick aus dem Jahr 2025 hob hervor, dass komprimierte Audioformate wie MP3, M4A und WMA Jitter und Shimmer verzerren, basierend auf einer Analyse von 17.298 unkomprimierten Sprachproben. Ein weiterer Überblick stellte fest, dass 94 % von 67 Studien zum maschinellen Lernen bei schweren depressiven Störungen weniger als 100 Teilnehmer verwendeten, wobei nur 13 % unterschiedliche Schweregrade der Symptome berücksichtigten. Diese Lücken behindern die zuverlässige Anwendung veröffentlichter Genauigkeitsangaben in der Routineversorgung oder bei der globalen Einführung und schränken Validierung und Skalierbarkeit ein, bis größere, harmonisierte Datensätze zum Standard werden.

Regulatorische Unsicherheit für diagnostische und überwachungsbezogene Anwendungsfälle

Der Markt für Vokal-Biomarker steht vor regulatorischen Herausforderungen, da diagnostische und überwachungsbezogene Ansprüche Softwareprodukte strengeren Compliance-Pfaden unterwerfen. In den USA erhöht die Überprüfung von Software als Medizinprodukt die Anforderungen an den Nachweis für eine formelle Zulassung. In Europa fügen die DSGVO und die Medizinprodukteverordnungen dem Einwilligungsdesign, dem Datenmanagement und den klinischen Nachweisen Komplexität hinzu, was den Markteintritt und die grenzüberschreitende Datennutzung verzögert. Unternehmen priorisieren häufig Forschungsanwendungen, Entscheidungsunterstützungssysteme oder Wellness-Initiativen, bevor sie diagnostische Rollen anstreben, was dazu führt, dass der kommerzielle Fortschritt der regulatorischen Angleichung vorauseilt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technik: Akustische Merkmale verankern die aktuelle Nutzung, während hybride Modelle an Bedeutung gewinnen

Im Jahr 2025 hielt die Extraktion akustischer Merkmale einen Anteil von 34,58 % am Markt für Vokal-Biomarker nach Technik und war damit das größte Segment. Diese Dominanz ist auf den etablierten Einsatz in klinischen Umgebungen zurückzuführen, der Parameter wie Jitter, Shimmer, MFCCs und Grundfrequenz nutzt. Diese Merkmale bleiben die Grundlage für Krankenhäuser, Forschungsgruppen und Studienmanager, angesichts ihrer Integration in frühere Algorithmen und Produktentwicklungen. Prosodische Merkmale sind bedeutsam für affektive Störungen und Parkinson-bedingte Sprachveränderungen, während spektrale Merkmale für respiratorische und kardiovaskuläre Beurteilungen von entscheidender Bedeutung sind.

Hybride Merkmalsmodelle werden bis 2031 voraussichtlich mit einem CAGR von 16,52 % wachsen und sind damit die am schnellsten wachsende Technik. Dieses Wachstum spiegelt den Bedarf an Modellen wider, die über Krankheiten, Sprachen und Altersgruppen hinweg generalisieren. Die Branche wird wahrscheinlich akustische Merkmale als operationale Basis beibehalten, während hybride Systeme kommerziell an Bedeutung gewinnen, trotz ihrer komplexeren Validierungsanforderungen.

Nach Plattformtyp: Cloud-basierte Bereitstellung führt, während eingebettete Integration die Reichweite erweitert

Cloud-basierte Plattformen machten im Jahr 2025 67,88 % des Marktes für Vokal-Biomarker aus und behaupteten ihre Führungsposition. Ihre Dominanz wird durch die Fähigkeit angetrieben, große Modelle ohne Hardware-Einschränkungen auszuführen, Modelle nach der Bereitstellung zu aktualisieren und über APIs in EHR-Systeme zu integrieren. Diese Architektur stimmt mit bestehenden Datenverwaltungspraktiken im Gesundheitswesen überein und unterstützt eine zentralisierte Modell-Governance.

Cloud-basierte Plattformen werden bis 2031 voraussichtlich mit einem CAGR von 17,30 % wachsen und bleiben damit der am schnellsten wachsende Plattformtyp. Eingebettete SDK- und API-Lösungen gewinnen ebenfalls an Bedeutung und ermöglichen eine nahtlose Integration in Telemedizin-Plattformen, Callcenter und Dokumentationstools. Dieser duale Ansatz positioniert Cloud-Plattformen als dominierend, während eingebettete Lösungen die Marktreichweite erweitern.

Nach Anwendung: Psychische Gesundheit hält die größte Basis, während Neurologie an Dynamik gewinnt

Die Überwachung der psychischen Gesundheit hielt im Jahr 2025 einen Anteil von 33,91 % am Markt für Vokal-Biomarker und war damit das größte Anwendungssegment. Dieses Wachstum wird durch die Nachfrage nach skalierbaren Tools zur Erkennung von Depressionen und Angstzuständen in der Primärversorgung und im Bereich der Verhaltensgesundheit angetrieben. Die respiratorische Überwachung gewinnt ebenfalls an Bedeutung, unterstützt durch Studien, die klinische Relevanz und positive Patientenerfahrungen belegen.

Die Erkennung neurologischer Störungen wird bis 2031 voraussichtlich mit einem CAGR von 15,67 % wachsen und ist damit die am schnellsten wachsende Anwendung. Dieses Wachstum wird durch alternde Bevölkerungen, den Bedarf an Früherkennung und Belege angetrieben, die Sprachanalyse mit Erkrankungen wie Parkinson, kognitiver Beeinträchtigung und ALS in Verbindung bringen. Die Neurologie entwickelt sich zu einem wichtigen Wachstumsbereich im Markt für Vokal-Biomarker.

Nach Endnutzer: Krankenhäuser und Kliniken halten den größten Anteil, während Pharma und Biotech beschleunigen

Krankenhäuser und Kliniken hielten im Jahr 2025 einen Anteil von 47,03 % am Markt für Vokal-Biomarker und waren damit das größte Endnutzersegment. Ihre Führungsposition wird auf den Zugang zu Patientenhistorien, EHR-verknüpfte Arbeitsabläufe und etablierte arztgeführte Screening-Protokolle zurückgeführt. Akademische und Forschungseinrichtungen bleiben für die Bereitstellung von Datensätzen und Validierungen von entscheidender Bedeutung.

Pharmazeutische und biotechnologische Unternehmen werden bis 2031 voraussichtlich mit einem CAGR von 15,95 % wachsen und sind damit die am schnellsten wachsende Endnutzergruppe. Diese Unternehmen nutzen Sprachendpunkte, um die Patientenbelastung in ZNS-, respiratorischen und neuromuskulären Studien zu reduzieren und gleichzeitig dezentralisierte Studienmodelle zu unterstützen. Dieser Trend treibt die Marktexpansion sowohl durch Kanäle der Versorgungserbringung als auch des Studiendesigns voran.

Geografische Analyse

Im Jahr 2025 entfielen auf Nordamerika 38,99 % des globalen Umsatzes im Markt für Vokal-Biomarker, womit die Region ihre Position als größter regionaler Block behauptete. Die Region profitiert von einer starken digitalen Gesundheitsinfrastruktur, aktiven klinischen Forschungsnetzwerken und erheblichem pharmazeutischem Engagement bei der softwaregestützten Endpunktentwicklung. Die USA führen aufgrund klarerer regulatorischer Wege für medizinische Software, trotz Herausforderungen durch uneinheitliche Erstattungsregelungen. Kanada trägt durch akademische und klinische Forschungspartnerschaften bei, während Mexiko, obwohl noch in frühen Adoptionsphasen, Potenzial zeigt, da die Expansion der Telemedizin wellness- und screening-orientierte Sprachlösungen vorantreibt.

Europa hielt im Jahr 2025 den zweitgrößten Marktanteil, angetrieben durch Fortschritte bei der Digitalisierung von Krankenhäusern und der klinischen Forschung in Deutschland, dem Vereinigten Königreich und Frankreich. Die Region beeinflusst auch Standards und Governance, wobei Initiativen wie eVoiceNet einheitliche Grundsätze für die Entwicklung von Vokal-Biomarkern fördern. Die DSGVO-Vorschriften, die Sprachdaten als personenbezogene Daten behandeln, stellen strengere Anforderungen an Einwilligung, Datennutzung und -speicherung, was zwar den grenzüberschreitenden Datenaustausch verlangsamt, aber stärkere Datenschutz- und Validierungspraktiken fördert.

Asien-Pazifik wird bis 2031 voraussichtlich mit einem CAGR von 16,64 % wachsen und ist damit die am schnellsten wachsende Region. Japan führt mit seiner alternden Bevölkerung, hoher Smartphone-Durchdringung und KI-gestützten Initiativen zur Altenpflege, die mit der sprachbasierten Überwachung übereinstimmen. Studien unterstreichen den Wert regionsspezifischer Modelle, wobei japanische akustische Modelle einen AUC-Wert von 0,992 bei der Depressions-Klassifizierung erzielen. Indien unterstützt eine kosteneffektive mehrsprachige Sprachdatenerfassung, während China mit der Standardisierung lokaler Sprachen voranschreitet, obwohl eine breitere Kommerzialisierung von der Reifung klinischer Rahmenbedingungen abhängt. Der Nahe Osten, Afrika und Südamerika bleiben kleinere Märkte, aber Brasilien entwickelt sich zu einem Zentrum für portugiesischsprachige Forschung.

Wettbewerbslandschaft

Über 20 Unternehmen navigieren aktiv durch den fragmentierten Markt für Vokal-Biomarker und engagieren sich in Bereichen wie klinisches Screening, Überwachung und Wellness-Tools. Kein einzelner Akteur hat bisher Dominanz über alle primären Anwendungsfälle beansprucht, was es verschiedenen Geschäftsmodellen ermöglicht zu gedeihen. Während einige Anbieter Plattformen für die formelle medizinische Einführung entwickeln, erschließen andere schnell Wellness-, Telemedizin- und Unternehmensintegrationen. Diese Landschaft unterstreicht die Bedeutung von Evidenzqualität, regulatorischen Strategien und Vertriebspartnerschaften neben der Modellleistung. Der Markt ist lebendig und wettbewerbsintensiv, befindet sich jedoch unverkennbar in einer Vorkonsolidierungsphase.

Partnerschaften werden für die Skalierung im Markt für Vokal-Biomarker immer wichtiger. Die Zusammenarbeit zwischen GlobalMed und Canary Speech im März 2026 zeigte, wie eine Vokal-Biomarker-Plattform über ein autorisiertes Wiederverkäufermodell anstelle direkter Verbraucherkanäle in bundesstaatliche Gesundheitsabläufe integriert werden kann. PST Inc. verfolgte einen anderen Ansatz, indem es seine VOISLOG-Plattform nutzte und mit dem Versicherungssektor zusammenarbeitete, um die Sprachüberwachung über traditionelle Umgebungen hinaus zu erweitern. Diese Strategien verdeutlichen, dass der Marktzugang zunehmend von der Kanalausrichtung abhängt und nicht allein von der Algorithmusqualität.

Datenstrategie und Validierung entwickeln sich zu wichtigen Differenzierungsmerkmalen im Markt für Vokal-Biomarker. Unternehmen, die in der Lage sind, vielfältige Datensätze zu sammeln, mehrsprachige Bereitstellungen zu unterstützen und Standards für medizinische Software zu erfüllen, sind besser für Premium-Verträge positioniert. Die Finanzierungsrunde von Canary Speech im Juni 2024, bei der 13 Millionen USD mit Unterstützung von Gesundheitssystemen und japanischen Investoren eingesammelt wurden, betonte die Bedeutung des Aufbaus institutioneller Anker über mehrere Geografien hinweg. Chancen bestehen weiterhin in kardiovaskulären Anwendungen, pädiatrischen neurologischen Beurteilungen und sponsororientierten Endpunktdiensten für ZNS- und respiratorische Studien, was Spezialisten Raum lässt, Marktanteile zu gewinnen, indem sie Wirksamkeit mit Bereitstellungsökonomie in Einklang bringen.

Branchenführer im Markt für Vokal-Biomarker

Cogito Corporation

Sonde Health, Inc.

Canary Speech, Inc.

Kintsugi Mindful Wellness, Inc.

Ellipsis Health, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Das Bridge2AI-Konsortium stellte VoiceFM vor, ein kontrastives CLIP-ähnliches Grundlagenmodell, das für klinische Vokal-Biomarker entwickelt wurde. VoiceFM wurde auf dem Bridge2AI-Voice-Datensatz trainiert und demonstrierte Fähigkeiten in der standortübergreifenden Generalisierung, der Erkennung der Parkinson-Krankheit in Englisch, Spanisch und Mandarin sowie der Klassifizierung mehrerer Erkrankungen.

- April 2026: Speechmatics und thymia lancierten eine klinisch-taugliche Plattform, die in der Lage ist, über 30 Gesundheitssignale zu identifizieren, darunter Stress, Depressionen, Indikatoren für Typ-2-Diabetes und Fahrerbeeinträchtigung, unter Verwendung von nur 15 Sekunden natürlicher Sprache. Die Plattform kombiniert medizinisch-taugliche Spracherkennung mit der Vokal-Biomarker-Intelligenz von thymia, aufgebaut auf einem Datensatz von 75.000 einzigartigen Stimmen.

- März 2026: GlobalMed, ein führendes Unternehmen im Bereich digitaler Gesundheitslösungen, kooperierte mit Canary Speech als autorisierter Wiederverkäufer, um Vokal-Biomarker-Technologie in US-amerikanischen bundesstaatlichen Gesundheitssystemen einzusetzen. Die Partnerschaft integriert die KI-gestützte Plattform von Canary Speech in klinische Arbeitsabläufe für verhaltens- und neurologische Screenings.

Berichtsumfang des globalen Marktes für Vokal-Biomarker

Gemäß dem Umfang des Berichts sind Vokal-Biomarker quantifizierbare Merkmale der menschlichen Stimme, die auf körperliche, geistige oder kognitive Gesundheit hinweisen. Mithilfe künstlicher Intelligenz analysiert Software sowohl den akustischen Klang (Tonhöhe, Klangfarbe, Tempo) als auch den sprachlichen Inhalt (Wortwahl) der Sprache, um Erkrankungen wie Depressionen, Atemwegserkrankungen und kognitiven Abbau zu erkennen.

Der Markt für Vokal-Biomarker ist nach Technik, Plattformtyp, Anwendung und Endnutzer segmentiert. Nach Technik umfasst der Markt akustische Merkmale, prosodische Merkmale, spektrale Merkmale, linguistische Merkmale und hybride Merkmalsmodelle. Nach Plattformtyp ist der Markt in Cloud-basierte Plattformen, Web-basierte Plattformen, mobile Anwendungen sowie eingebettete SDK- und API-Lösungen segmentiert. Nach Anwendung ist der Markt in Überwachung der psychischen Gesundheit, Erkennung neurologischer Störungen, Überwachung respiratorischer Erkrankungen, Überwachung kardiovaskulärer Erkrankungen, allgemeines Wohlbefinden und präventives Screening sowie klinische Forschung und Studienüberwachung kategorisiert. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, pharmazeutische und biotechnologische Unternehmen, Auftragsforschungsorganisationen, akademische und Forschungseinrichtungen sowie sonstige segmentiert.

| Akustische Merkmale |

| Prosodische Merkmale |

| Spektrale Merkmale |

| Linguistische Merkmale |

| Hybride Merkmalsmodelle |

| Cloud-basierte Plattformen |

| Web-basierte Plattformen |

| Mobile Anwendungen |

| Eingebettete SDK- und API-Lösungen |

| Überwachung der psychischen Gesundheit |

| Erkennung neurologischer Störungen |

| Überwachung respiratorischer Erkrankungen |

| Überwachung kardiovaskulärer Erkrankungen |

| Allgemeines Wohlbefinden und präventives Screening |

| Klinische Forschung und Studienüberwachung |

| Krankenhäuser und Kliniken |

| Pharmazeutische und biotechnologische Unternehmen |

| Auftragsforschungsorganisationen |

| Akademische und Forschungseinrichtungen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technik | Akustische Merkmale | |

| Prosodische Merkmale | ||

| Spektrale Merkmale | ||

| Linguistische Merkmale | ||

| Hybride Merkmalsmodelle | ||

| Nach Plattformtyp | Cloud-basierte Plattformen | |

| Web-basierte Plattformen | ||

| Mobile Anwendungen | ||

| Eingebettete SDK- und API-Lösungen | ||

| Nach Anwendung | Überwachung der psychischen Gesundheit | |

| Erkennung neurologischer Störungen | ||

| Überwachung respiratorischer Erkrankungen | ||

| Überwachung kardiovaskulärer Erkrankungen | ||

| Allgemeines Wohlbefinden und präventives Screening | ||

| Klinische Forschung und Studienüberwachung | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Pharmazeutische und biotechnologische Unternehmen | ||

| Auftragsforschungsorganisationen | ||

| Akademische und Forschungseinrichtungen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Vokal-Biomarker im Jahr 2026?

Die Marktgröße für Vokal-Biomarker beläuft sich im Jahr 2026 auf 3,84 Milliarden USD und wird bis 2031 voraussichtlich 7,77 Milliarden USD erreichen, mit einem CAGR von 15,15 % über den Zeitraum 2026–2031.

Welcher Anwendungsbereich führt derzeit die Nachfrage nach sprachbasierten Diagnostika an?

Die Überwachung der psychischen Gesundheit hielt im Jahr 2025 mit 33,91 % den größten Anwendungsanteil, unterstützt durch die Nachfrage nach skalierbaren Screening-Tools in der Primärversorgung und im Bereich der Verhaltensgesundheit.

Welche Region wächst bis 2031 am schnellsten?

Asien-Pazifik ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 16,64 % bis 2031, unterstützt durch Japans alterndes Bevölkerungsprofil und Indiens Vorteil bei der mehrsprachigen Datenerfassung.

Warum sind Krankenhäuser und Kliniken nach wie vor die größten Käufer?

Krankenhäuser und Kliniken hielten im Jahr 2025 47,03 % der Endnutzernachfrage, da sie bereits über Patientenhistorien, Wege zur Workflow-Integration und Versorgungsumgebungen verfügen, die arztgeführtes Screening und Überwachung unterstützen.

Welches Plattformmodell gewinnt die meisten Bereitstellungen?

Cloud-basierte Plattformen führten im Jahr 2025 mit einem Anteil von 67,88 % und sind auch der am schnellsten wachsende Plattformtyp, begünstigt durch skalierbare Modellbereitstellung und einfachere EHR- und API-Integration.

Was ist die größte Herausforderung, die eine breitere Einführung verlangsamt?

Klinische Standardisierung und regulatorische Unsicherheit bleiben die größten Hürden, da Sprachvariationen, Aufnahmeunterschiede, Datenschutzbestimmungen und medizinische Nachweisanforderungen die Bereitstellung im großen Maßstab weiterhin beeinflussen.

Seite zuletzt aktualisiert am: