Laryngoskop Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

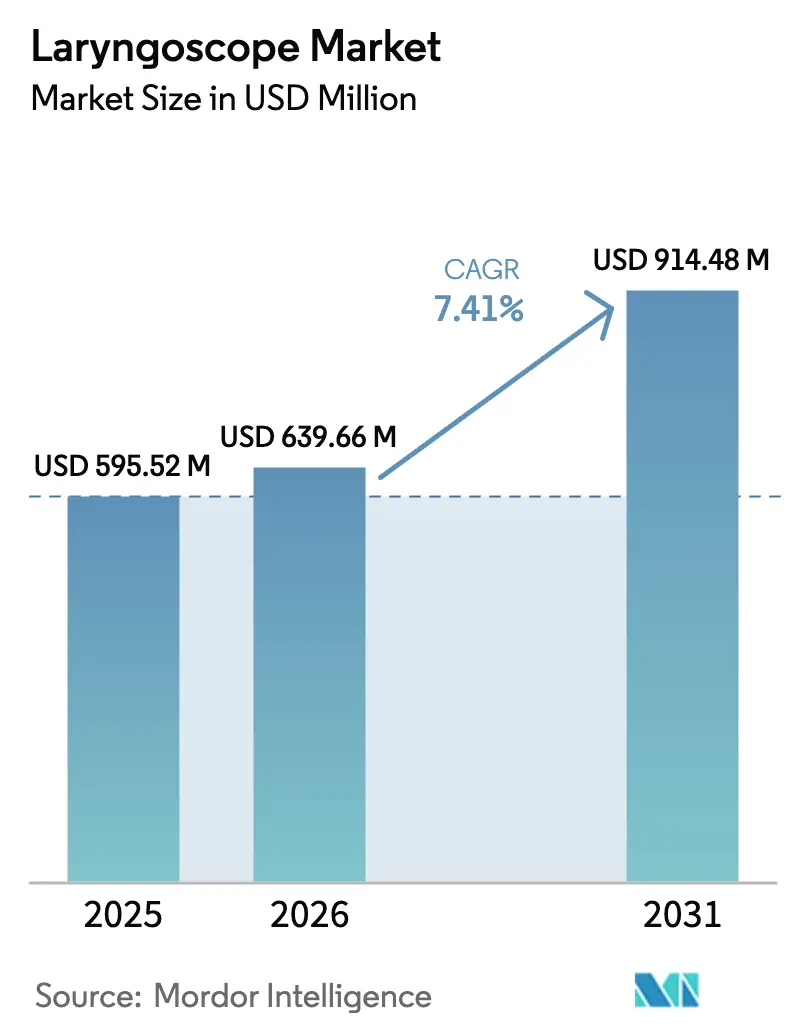

| Marktgröße (2026) | 639.66 Millionen US-Dollar |

| Marktgröße (2031) | 914.48 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.41% CAGR |

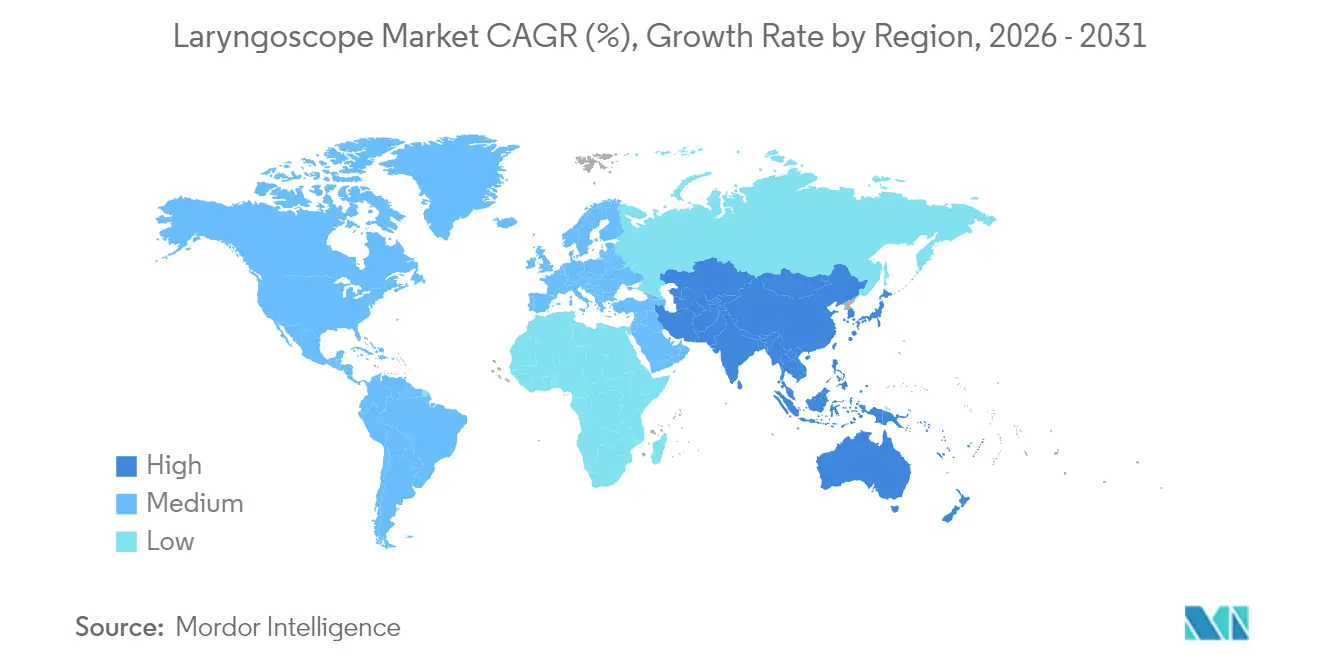

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

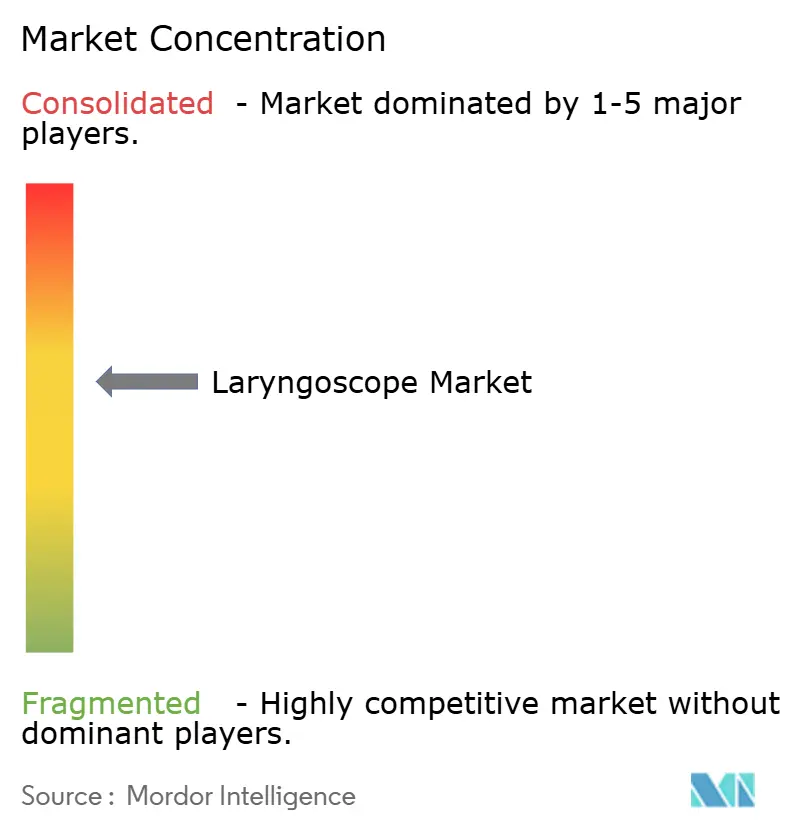

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Laryngoskop Marktanalyse von Mordor Intelligence

Die globale Laryngoskop Marktgröße wird im Jahr 2026 auf 639,66 Millionen USD geschätzt und wächst vom Wert des Jahres 2025 in Höhe von 595,52 Millionen USD, mit Projektionen für 2031 von 914,48 Millionen USD, was einem Wachstum von 7,41 % CAGR über 2026–2031 entspricht. Steigende Eingriffszahlen, vorgeschriebene videogestützte Protokolle und KI-gestützte Führungssysteme treiben die Nachfrage gemeinsam voran. Krankenhäuser dominieren weiterhin die Käufe, während ambulante Operationszentren zunehmend portable Einweggeräte bevorzugen, um die Durchlaufzeiten zu optimieren. Nordamerikanische Kliniker setzen weiterhin die Adoptionsstandards für Video-CMOS-Plattformen, doch asiatisch-pazifische Gesundheitssysteme verzeichnen nun die schnellsten inkrementellen Umsatzzuwächse, da alternde Bevölkerungen den Bedarf an Atemwegsmanagement-Eingriffen erhöhen. Die Überwachung der Lieferkette hinsichtlich CMOS-Sensoren und Sterilisationskapazitäten bleibt kritisch, während die ökologische Überprüfung die Hersteller zu biobasierten Einwegprodukten und Recyclingprogrammen antreibt.

Wichtigste Erkenntnisse des Berichts

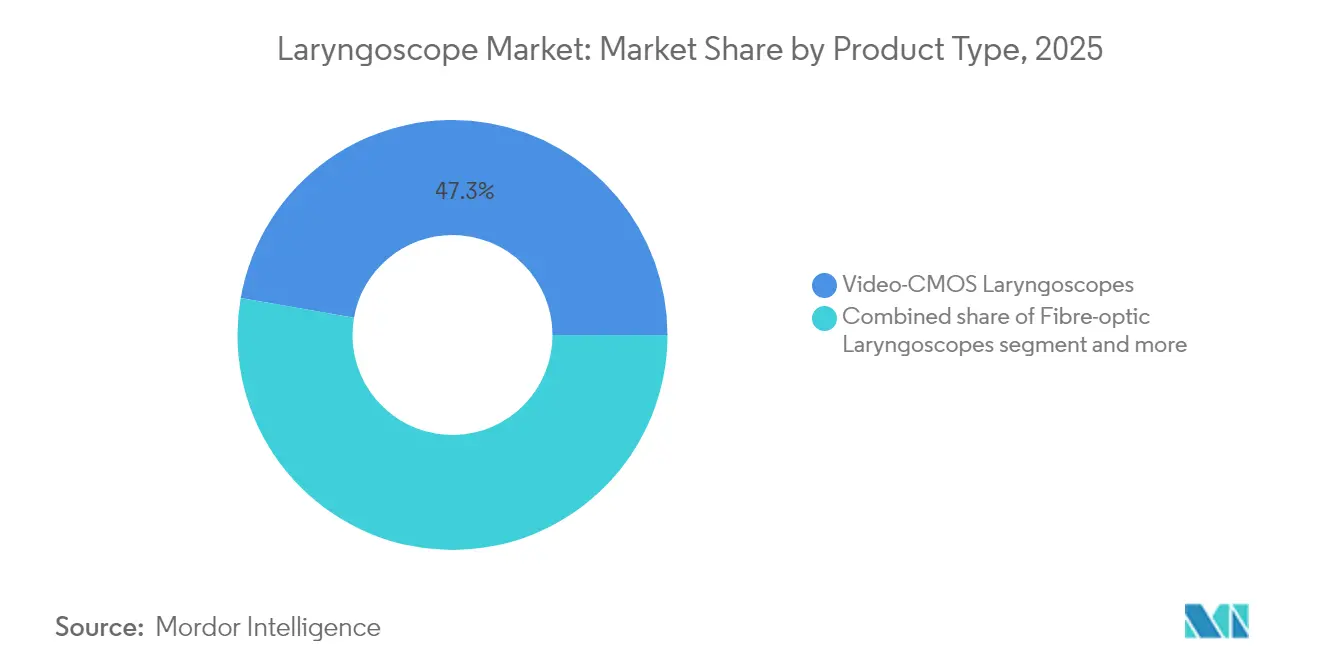

- Nach Produkttyp führten Video-CMOS-Laryngoskope im Jahr 2025 mit einem Laryngoskop Marktanteil von 47,25 % und werden voraussichtlich bis 2031 mit einer CAGR von 8,02 % wachsen.

- Nach Komponente entfielen im Jahr 2025 43,85 % der Laryngoskop Marktgröße auf Klingen, während Verbrauchsmaterialien und Zubehör bis 2031 mit einer CAGR von 8,44 % voranschreiten.

- Nach Verwendbarkeit entfielen im Jahr 2025 59,05 % des Laryngoskop Marktanteils auf wiederverwendbare Plattformen; Einweggeräte werden voraussichtlich bis 2031 mit einer CAGR von 8,28 % wachsen.

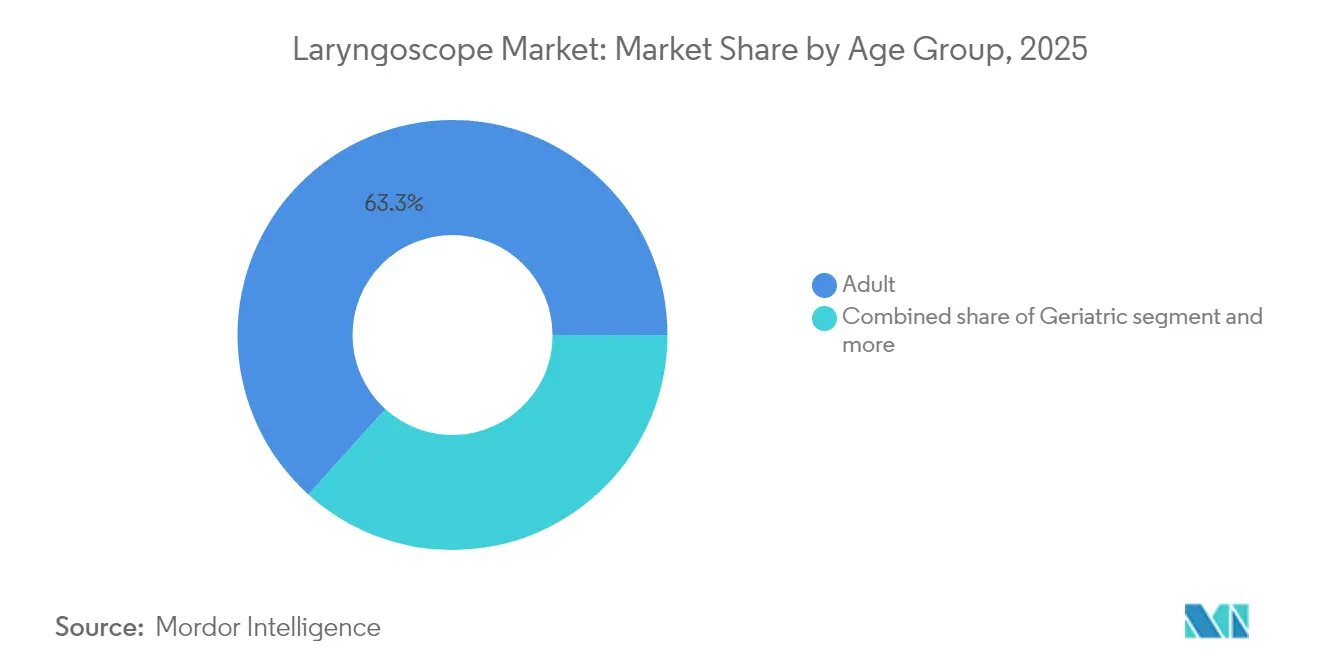

- Nach Altersgruppe repräsentierten erwachsene Patienten im Jahr 2025 63,30 % der Laryngoskop Marktnachfrage; Neugeborenen- und pädiatrische Geräte zeigen eine CAGR von 8,20 % bis 2031.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 65,90 % der Laryngoskop Marktgröße, während ambulante Operationszentren mit einer CAGR von 9,07 % bis 2031 vorankommen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 39,10 % der Laryngoskop Marktgröße, während Asien-Pazifik mit einer CAGR von 9,25 % bis 2031 die höchste regionale Wachstumsrate verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Laryngoskop Markttrends und Erkenntnisse

Analyse der Einflussfaktoren auf die Treiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Zunehmende Prävalenz von Kehlkopferkrankungen und Atemwegsmanagement-Eingriffen | +1.8% | Global, verstärkt in alternden Gesellschaften | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Video- und faseroptischen Systemen | +2.1% | Führungsrolle Nordamerikas & der EU, Adoptionsbeschleunigung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hinwendung zu Einweggeräten zur Infektionskontrolle nach COVID-19 | +1.4% | Global, mit strikten Vorschriften in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Echtzeit-Intubationsführungssysteme | +0.9% | Frühadoption in Nordamerika & der EU, Asien-Pazifik folgt nach | Langfristig (≥ 4 Jahre) |

| Obligatorische Videoprotokolle in der präklinischen Versorgung und im Militär | +0.6% | Regulatorische Vorschriften in Nordamerika & der EU | Mittelfristig (2–4 Jahre) |

| Ausbau ambulanter Operationszentren | +0.7% | Nordamerika führend, globale Verbreitung im Gange | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Kehlkopferkrankungen und Atemwegsmanagement-Eingriffen

Heiserkeit nach Allgemeinanästhesie betraf 11,77 % der im Jahr 2024 untersuchten 104.720 Patienten und unterstreicht, wie häufig laryngoskopiebasierte Nachsorgeeingriffe geworden sind. Die direkten Verfahrenskosten betragen durchschnittlich 842 USD pro diagnostischer Laryngoskopie, und die Nebenkosten für Beratungen und Therapien vervielfachen die Gesamtbelastung. Geriatrische Bevölkerungsgruppen sind einem höheren Dysphagie- und Malignitätsrisiko ausgesetzt, was Kliniker zu frühzeitigen Visualisierungsstrategien veranlasst. Hochgeschwindigkeitsvideoendoskopie kombiniert mit KI erkennt organische Läsionen heute mit einer Genauigkeit von 93 % und verändert die Diagnoseprotokolle. Diese klinischen Realitäten stützen die langfristige Nachfrage nach wiederverwendbaren und Einwegplattformen in stationären und ambulanten Umgebungen.

Technologische Fortschritte bei Video- und faseroptischen Systemen

Die Videolaryngoskopie erzielt bei neonatalen Fällen eine Erstversuchs-Erfolgsquote von 74 % gegenüber 45 % bei direkten Techniken und demonstriert damit klare Leistungsvorteile. Verbesserte CMOS-Sensoren liefern hellere Bilder und weniger Rauschen, während Schnellverbindungs-Batteriegriffen die Einrichtungszeiten verkürzen. Flexible faseroptische Endoskope mit schlankem Profil navigieren unregelmäßige Anatomien in HNO- und Traumaszenarien. Dualsicht-Designs ermöglichen es den Anwendern, traditionelle Sichtlinien beizubehalten und gleichzeitig hochauflösendes Video für Dokumentation und Ausbildung aufzuzeichnen. Echtzeit-KI-Überlagerungen können Epiglottis, Stimmlippen und Trachealringe markieren und unterstützen so weniger erfahrene Fachkräfte bei der Reduzierung von Komplikationen.

Hinwendung zu Einweggeräten zur Infektionskontrolle nach COVID-19

Bis 2024 hatten 21,7 % der Krankenhäuser auf Einwegklingen umgestellt und 8,7 % Einweggriffe eingeführt, um Kreuzkontaminationen zu reduzieren. Eine Lebenszykluskosten-Studie zeigt Kosten pro Verwendung von 171,82 USD für Einweg-Rhinolaryngoskope gegenüber 238,17 USD für wiederverwendbare Geräte, wenn Sterilisationsarbeit und Kapital einbezogen werden. Die Eliminierung von Aufbereitungsschritten gibt Personalzeit frei und verhindert Verzögerungen in Notaufnahmen und ambulanten Operationszentren. Hersteller bringen nun biobasierte Kunststoff-Laryngoskope wie den Spectrum QC eco auf den Markt, der den CO₂-Fußabdruck um 74 % reduziert und dabei die Einwegbequemlichkeit beibehält.

KI-gestützte Echtzeit-Intubationsführungssysteme

Modelle des maschinellen Lernens analysieren Atemwegsbilder Bild für Bild, heben die Positionierungsgenauigkeit von Endotrachealtuben von 73,6 % auf 77,4 % an und steigern die Erkennung kritischer Fehlplatzierungen auf 89,0 %. Experimentelle, KI-geführte Roboterarme navigieren autonom durch Stimmlippen, obwohl der Mainstreameinsatz auf klarere Erstattungs- und regulatorische Wege wartet. Frühe Anwender berichten von schnellerer Entscheidungsfindung in Notaufnahmen, und Lehrkrankenhäuser nutzen KI-Überlagerungsaufzeichnungen für die Weiterbildung von Assistenzärzten. In Verbindung mit Hochgeschwindigkeitsvideo hilft die Steifigkeitskartierung bei der Differenzierung gutartiger von bösartigen Läsionen mit einer Genauigkeit von 83 % und fügt der Atemwegsbildgebung einen onkologischen Mehrwert hinzu.

Analyse der Einflussfaktoren auf die Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Gerätebedingte Atemwegsverletzungen und postoperative Komplikationen | -0.8% | Global, mit höherem Haftungsrisiko in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapital- und Wartungskosten fortschrittlicher Systeme | -1.2% | Vorwiegend Schwellenmärkte, kostensensible Segmente | Mittelfristig (2–4 Jahre) |

| Ökologische Überprüfung des Einweggeräteabfalls (ESG-Druck) | -0.6% | Regulatorischer Fokus der EU & Nordamerikas | Langfristig (≥ 4 Jahre) |

| Lieferkettenunterbrechungen für CMOS-Bildsensoren | -0.9% | Globale Fertigung, konzentriert in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gerätebedingte Atemwegsverletzungen und postoperative Komplikationen

Zahntrauma, Ösophagusperforation und Kehlkopfschwellungen verursachen weiterhin Haftungsrisiken. Der FDA-Rückruf der Klasse I der McGrath MAC Videolaryngoskope aufgrund von Batterieexplosionsrisiken unterstreicht, wie Sicherheitsereignisse Beschaffungsmuster stören können.[1]GlobalData Analysten, "Die FDA ordnet einen Klasse-I-Rückruf der McGrath Mac Laryngoskope an", Medical Device Network, medicaldevice-network.com Pädiatrische Intubationen bergen zusätzliche Risiken aufgrund enger Atemwege und begrenzter Klingengrößen, was zu strengerer Zertifizierung und Simulationstraining führt. Videoplattformen mindern viele Risiken durch verbesserte Glottisvisualisierung, doch Geräteausfälle oder Fehlanwendungen treiben weiterhin Rechtsstreitigkeiten und Versicherungsprämien in die Höhe. Risikoabteilungen in Krankenhäusern gewichten Sicherheitsdaten daher stark bei der Genehmigung von Kapitalanfragen.

Hohe Kapital- und Wartungskosten fortschrittlicher Systeme

Hochleistungs-Videoplattformen haben Listenpreise zwischen 15.000 und 25.000 USD, während direkte Laryngoskope 200–500 USD kosten. Die jährliche Wartung – Sensorkalibrierung, Software-Updates, Bildschirmreparaturen – kann 15 % des Kaufpreises zusätzlich ausmachen. Ländliche Zentren mit geringem Aufkommen haben Schwierigkeiten, den Aufwand ohne gezielte Förderung oder Leasingpläne zu rechtfertigen. Nutzungsbasiertes Leasing und Zahlung-pro-Eingriff-Modelle wurden eingeführt, um Kosten zu verteilen, doch die Erstattung bleibt in vielen Märkten statisch. Die wirtschaftliche Abwägung neigt sich oft hin zu Einwegklingen auf wiederverwendbaren Griffen als Kompromiss zwischen Sicherheit, Erschwinglichkeit und Durchsatz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Video-CMOS-Dominanz beschleunigt sich

Video-CMOS-Systeme hielten im Jahr 2025 einen Laryngoskop Marktanteil von 47,25 % dank unübertroffener Visualisierung und digitaler Integration. Erstversuchs-Erfolgsgewinne von nahezu 30 Prozentpunkten gegenüber direkten Techniken sichern die Adoption in Traumastationen und neonatalen Intensivstationen. Direkte Macintosh- und Miller-Designs behalten in ressourcenlimitierten Umgebungen aufgrund ihrer Vertrautheit und geringen Kosten ihre Bedeutung. Faseroptische Endoskope adressieren HNO- und erwartete schwierige Atemwege, wo Flexibilität unerlässlich ist.

Videoplattformen werden voraussichtlich bis 2031 jährlich um 8,02 % wachsen, da Gesundheitssysteme die Videointubation in Richtlinien kodifizieren. Mit zunehmender Verbreitung werden Echtzeit-KI-Überlagerungen und cloudbasierte Videoarchivierung zum Standard. Kliniker schätzen die Möglichkeit, Eingriffe zur Qualitätssicherung und medizinisch-rechtlichen Dokumentation aufzuzeichnen. Unterdessen deuten Forschungsprototypen, die starre Optik mit eingebetteten Augmented-Reality-Hinweisen kombinieren, auf den nächsten Leistungssprung hin.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Klingeninnovation treibt das Wachstum von Verbrauchsmaterialien

Klingen machten im Jahr 2025 43,85 % der Laryngoskop Marktgröße aus und spiegeln ihre zentrale Rolle und häufigen Umsatz wider. Metall- und Polymerkanten-Designs verfügen nun über hochintensive LED-Beleuchtung und Antibeschlagsschichten. Mac-Klingen dominieren die Erwachsenenchirurgie, während Miller-Varianten für neonatale Atemwege bevorzugt werden.

Verbrauchsmaterialien und Zubehör zeigen eine CAGR von 8,44 %, angetrieben durch Einwegadoption und modulare Clip-on-Sensoren. Hersteller verfolgen wiederkehrende Einnahmen durch proprietäre Klingenpatronen und Einweg-Lichtleiter. Krankenhäuser genehmigen diese Ausgaben bereitwillig, da die Stückkosten im Verhältnis zu den OP-Einnahmen gering sind und die Infektionskontrollvorteile quantifizierbar sind.

Nach Verwendbarkeit: Einwegschwung fordert die Wirtschaftlichkeit von Wiederverwendbaren heraus

Wiederverwendbare Plattformen beherrschten im Jahr 2025 noch 59,05 % des Laryngoskop Marktanteils, da Hochvolumenzentren die niedrigsten Kosten pro Nutzung erzielen. Griffe aus Edelstahl halten Tausende von Zyklen stand und sind mit einem breiten Klingenportfolio kompatibel.

Einwegmodelle wachsen jedoch jährlich mit 8,28 %, da COVID-19 die Kalkulation des Infektionsrisikos verschoben hat. Notaufnahmen schätzen die Grab-and-Go-Bequemlichkeit, während ambulante Operationszentren Sterilisationswarteschlangen vermeiden, die den schnellen Fallwechsel verlangsamen würden. Biobasierte Kunststoffe und Recycling-Rücknahme-Initiativen helfen dabei, Umweltvorschriften mit der Praktikabilität von Einwegprodukten in Einklang zu bringen.

Nach Altersgruppe: Pädiatrische Spezialisierung treibt Innovation voran

Erwachsene erwirtschafteten 63,30 % des Umsatzes im Jahr 2025 und spiegeln damit Operationsvolumen und Notfallaufrufe wider. Die Geräteauswahl ist breit gefächert, von klassischen Mac-Klingen bis hin zu Dualsicht-Videogeräten.

Neugeborenen- und pädiatrische Segmente entwickeln sich mit einer CAGR von 8,20 %, da miniaturisierte Optiken und sanft gekrümmte Klingen nun beim ersten Versuch eine Erfolgsquote von 74 % gegenüber 45 % bei direkten Methoden erzielen. Farbcodierte Größenmatrizen vereinfachen die Bevorratung und reduzieren Fehler. Die wachsende Erkenntnis über langfristige Atemwegstraumata bei Säuglingen fördert die frühe Adoption von hochauflösendem Video, um mehrere Passagen zu minimieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: ASC-Migration verändert die Marktdynamik

Krankenhäuser behielten im Jahr 2025 mit 65,90 % Marktdominanz dank breitem Verfahrensumfang und Kapitalbudgets. Lehreinrichtungen standardisieren auf Video-CMOS für Dokumentation, Weiterbildung von Assistenzärzten und Prüfpfade.

Ambulante Operationszentren expandieren mit einer CAGR von 9,07 %, angetrieben durch die Migration ambulanter Eingriffe. Acht von zehn ambulanten Operationen in den USA finden nun in ambulanten Operationszentren statt, und die Leitungsteams bevorzugen kompakte, portable Videogeräte mit Einwegklingen, die einen schnellen Fallwechsel unterstützen. Leasingverträge bringen die Gerätekosten mit schwankenden Fallvolumen in Einklang.

Geografische Analyse

Nordamerika hielt im Jahr 2025 39,10 % des globalen Umsatzes. Rettungsdienstbehörden schreiben Videolaryngoskopie-Kits in erweiterten lebenserhaltenden Fahrzeugen vor, und Krankenhäuser integrieren Aufnahmen in elektronische Patientenakten. FDA-Empfehlungen zu Lieferketten- und Sterilisationsresilienz prägen Einkaufsentscheidungen. Kanada folgt ähnlichen Mustern, während die Modernisierung öffentlicher Krankenhäuser in Mexiko die mittelstufige Adoption vorantreibt.

Asien-Pazifik verzeichnet mit einer CAGR von 9,25 % das höchste Wachstum. China finanziert umfangreiche Geräteaufwertungen und treibt seinen Medizingerätemarkt bis 2025 auf 210 Milliarden USD. Japans Supersalterungsgesellschaft befeuert höhere Pro-Kopf-Intubationsraten. Indien und Südostasien investieren in Sekundärversorgungsnetzwerke und Medizintourismus und priorisieren kosteneffiziente, aber fortschrittliche Videoklingen. Wiederverwendbare Griffe kombiniert mit Einwegklingen-Bündeln finden in diesen Märkten großen Anklang.

Europa wächst stetig unter strengen Abfallreduzierungs- und Infektionsschutzrichtlinien. Kreislaufwirtschaftsvorschriften beschleunigen die Einführung biobasierter Produkte. Deutschland und Frankreich rüsten Krankenwagen mit kompakten Videoendoskopen aus, während das Vereinigte Königreich Mittel des Nationalen Gesundheitsdienstes in KI-fähige Plattformen lenkt. Aufkommende mittel- und osteuropäische Mitglieder nutzen EU-Kohäsionsfonds, um HNO-Suiten und Anästhesiewagen zu modernisieren.

Wettbewerbslandschaft

Der Laryngoskop Markt weist eine moderate Fragmentierung auf, wobei führende Anbieter technologischen Vorsprung und strategische Akquisitionen kombinieren, um ihre Positionen zu festigen. Medtronic nutzt vertikale Integration bei Sensoren und Batterien, um hochluminige Videogriffe zu entwickeln, die Autoklavenzyklen standhalten. Ambu, der Pionier in der Einweg-Bronchoskopie, erweitert sein Modell auf Einweg-Videolaryngoskope und sichert mehrjährige Rahmenverträge mit der US-amerikanischen Veteranengesundheitsverwaltung. KARL STORZ schloss im Februar 2025 die Übernahme von medi-G ab und brachte damit Präzisionsfräskompetenz für pädiatrische Klingen in das Unternehmen und stärkte die Lieferkettenresilienz.

Olympus kooperierte im Oktober 2024 mit Proximie, um eine gerätunabhängige digitale OP-Plattform zu lancieren, die HD-Laryngoskop-Feeds für Fernbetreuung und KI-Annotation überträgt. Kliniker können Führungshinweise in Echtzeit überlagern, was Lernkurven verkürzt und Techniken über Mehrstandort-Gesundheitssysteme hinweg standardisiert. Sicherheitsereignisse verschärfen den Wettbewerb: Der FDA-Klasse-I-Rückruf des McGrath MAC im September 2024 aufgrund von Batterieexplosionsrisiken veranlasste einen schnellen Austausch durch Wettbewerber, die sicherere Lithium-Eisenphosphat-Chemien bewarben, und mehrere Systeme gewannen Notfallbeschaffungsverträge als Ersatz.

Aufkommende Störer greifen Nachhaltigkeit und klinische Nischenlücken an. Verathon führte den Spectrum QC eco ein, hergestellt aus 80 % biobasiertem Kunststoff, mit einem behaupteten CO₂-Fußabdruck-Rückgang von 74 % ohne Einbußen bei Steifigkeit oder optischer Klarheit. Start-ups wie das in Bath ansässige InovScope entwickeln 3D-gedruckte modulare Klingen, die individuelle Krümmungen für kranio-faziale Anomalien ermöglichen, während Seouls Airmate KI integriert, die die Tubusgröße basierend auf Live-Stimmlippenfalten-Messungen vorhersagt. Weißflecken-Chancen tauchen in pädiatrischen und militärischen Protokollen auf, wo Klingenminiaturisierung, Robustheit und EMI-abgeschirmte Elektronik spezielle Standards erfüllen. Regulierungsbehörden erhöhen die Cybersicherheitsanforderungen und zwingen Anbieter, Verschlüsselungschips einzubetten, die aufgezeichnete Atemwegsvideos schützen. Insgesamt stellen diese Kräfte sicher, dass die Wettbewerbsdynamik nicht nur von der optischen Leistung abhängt, sondern auch von der Lebenszyklusnachhaltigkeit, der Software-Raffinesse und dem Verkaufsschulungsangebot, das Kliniker nun von Partnern im sich entwickelnden Laryngoskop Markt erwarten.

Laryngoskop-Branchenführer

Medtronic plc

Olympus Corporation

Teleflex Incorporated

Baxter (Hill-Rom Co., Inc.)

Nihon Kohden Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: KARL STORZ schloss die Übernahme von medi-G ab, um die Produktionskapazitäten in Meßkirch, Deutschland, zu verbessern und die Lieferkettenstabilität für chirurgische Produkte einschließlich HNO- und pädiatrischer Laryngoskope zu stärken.

- November 2024: Verathon führte zusätzliche nachhaltige Einwegvarianten ein, die recycelbare Verpackungen integrieren, um Umweltvorschriften zu erfüllen.

- Oktober 2024: Verathon lancierte den Spectrum QC eco, das erste Einweg-Video-Laryngoskop aus 80 % biobasiertem Kunststoff, das den CO₂-Fußabdruck um 74 % reduziert und dabei die Einwegeffizienz beibehält.

- September 2024: Die FDA erließ einen Klasse-I-Rückruf für McGrath MAC Laryngoskope aufgrund potenzieller Explosionsrisiken, was Geräteaustauschprogramme in US-amerikanischen Krankenhäusern auslöste.

Globaler Laryngoskop Marktberichtsumfang

Laryngoskope sind endoskopische Geräte, die zur Visualisierung der Stimmlippen und zur Platzierung des Endotrachealtubus in die Trachea verwendet werden. Die Laryngoskopie ist das Verfahren, das Gesundheitsdienstleister zur Untersuchung des Kehlkopfes einsetzen. Anbieter können Laryngoskopien in einer Klinikpraxis oder als Operation in einem Operationssaal durchführen.

Der Laryngoskop Markt ist segmentiert nach Typ (Faseroptik-Laryngoskop, Video-Laryngoskop), Komponente (Laryngoskop-Klingen, Griffe, Verbrauchsmaterialien und Zubehör), Verwendbarkeit (Einweg, Wiederverwendbar), Endnutzer (Krankenhaus, Kliniken, Ambulante Operationszentren, Sonstige Endnutzer) und Geografie (Nordamerika (Vereinigte Staaten, Kanada, Mexiko), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Rest von Europa), Asien-Pazifik (China, Japan, Indien, Australien, Südkorea, Rest von Asien-Pazifik), Naher Osten und Afrika (GCC, Südafrika, Rest von Naher Osten und Afrika) und Südamerika (Brasilien, Argentinien, Rest von Südamerika)). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente an.

| Direkte (Macintosh / Miller) Laryngoskope |

| Faseroptik-Laryngoskope |

| Video-CMOS-Laryngoskope |

| Starre indirekte Geräte und weitere |

| Klingen | Mac-Klingen |

| Miller-Klingen | |

| Griffe | |

| Verbrauchsmaterialien & Zubehör |

| Einweg |

| Wiederverwendbar |

| Neugeborene & Pädiatrisch |

| Erwachsene |

| Geriatrisch |

| Krankenhäuser |

| Kliniken |

| Ambulante Operationszentren |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Rest von Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Produkttyp | Direkte (Macintosh / Miller) Laryngoskope | |

| Faseroptik-Laryngoskope | ||

| Video-CMOS-Laryngoskope | ||

| Starre indirekte Geräte und weitere | ||

| Nach Komponente | Klingen | Mac-Klingen |

| Miller-Klingen | ||

| Griffe | ||

| Verbrauchsmaterialien & Zubehör | ||

| Nach Verwendbarkeit | Einweg | |

| Wiederverwendbar | ||

| Nach Altersgruppe | Neugeborene & Pädiatrisch | |

| Erwachsene | ||

| Geriatrisch | ||

| Nach Endnutzer | Krankenhäuser | |

| Kliniken | ||

| Ambulante Operationszentren | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Laryngoskop Markt voraussichtlich zwischen 2026 und 2031 wachsen?

Es wird prognostiziert, dass er von 639,66 Millionen USD im Jahr 2026 auf 914,48 Millionen USD im Jahr 2031 steigt, was einer CAGR von 7,41 % entspricht.

Welcher Produkttyp hält heute den größten Anteil?

Video-CMOS-Laryngoskope führen mit einem Laryngoskop Marktanteil von 47,25 % im Jahr 2025.

Welche Region expandiert am schnellsten?

Asien-Pazifik verzeichnet bis 2031 eine CAGR von 9,25 % dank Infrastrukturinvestitionen und alternder Bevölkerung.

Was treibt die Adoption in ambulanten Operationszentren voran?

Die Migration ambulanter Eingriffe begünstigt portable Einweg-Video-Endoskope, die Sterilisationsverzögerungen reduzieren und den Durchsatzzielen ambulanter Operationszentren entsprechen.

Seite zuletzt aktualisiert am: