Marktgröße und Marktanteil der Renalen Biomarker

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

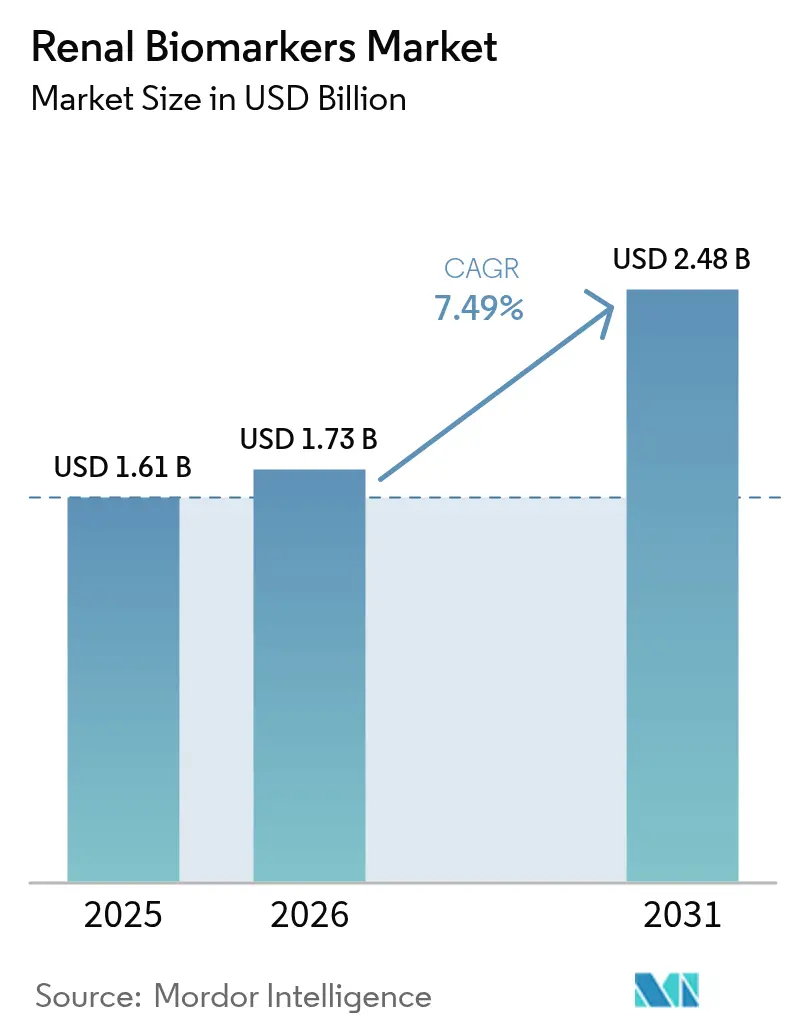

| Marktgröße (2026) | 1.73 Milliarden US-Dollar |

| Marktgröße (2031) | 2.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Renale Biomarker von Mordor Intelligence

Die Marktgröße für renale Biomarker wurde im Jahr 2025 auf USD 1,61 Milliarden bewertet und soll von USD 1,73 Milliarden im Jahr 2026 auf USD 2,48 Milliarden bis 2031 wachsen, bei einer CAGR von 7,49 % während des Prognosezeitraums (2026–2031). Diese Expansion spiegelt eine stetige Verlagerung von der Einzelanalyten-, Kreatinin-zentrierten Testung hin zu hochinformativen Multiplex-Panels wider, die funktionelle, strukturelle und entzündliche Nierenschädigungssignale in einem einzigen Durchlauf erfassen. Labore in Hocheinkommensländern automatisieren diese Panels auf KI-gestützten Plattformen, die Assay-Abweichungen in Echtzeit erkennen, was schnellere klinische Entscheidungen und niedrigere Wiederholungstestraten ermöglicht. Eine breitere Akzeptanz wird durch wertbasierte Vergütungssysteme vorangetrieben, die eine frühzeitige CKD-Erkennung belohnen, während digitale Wearables, die eine Echtzeit-eGFR-Schätzung ermöglichen, einen Weg für Gemeinschaftsscreening-Programme und die häusliche Überwachung eröffnen. Trotz technischer Fortschritte bleibt die Erstattung für neu zugelassene Biomarker inkonsistent, und ein Mangel an harmonisierten Referenzstandards verlangsamt die laborübergreifende Vergleichbarkeit der Ergebnisse, was eine gemessene, aber unverkennbare Entwicklung der Diagnoseprotokolle schafft.

Wichtigste Erkenntnisse des Berichts

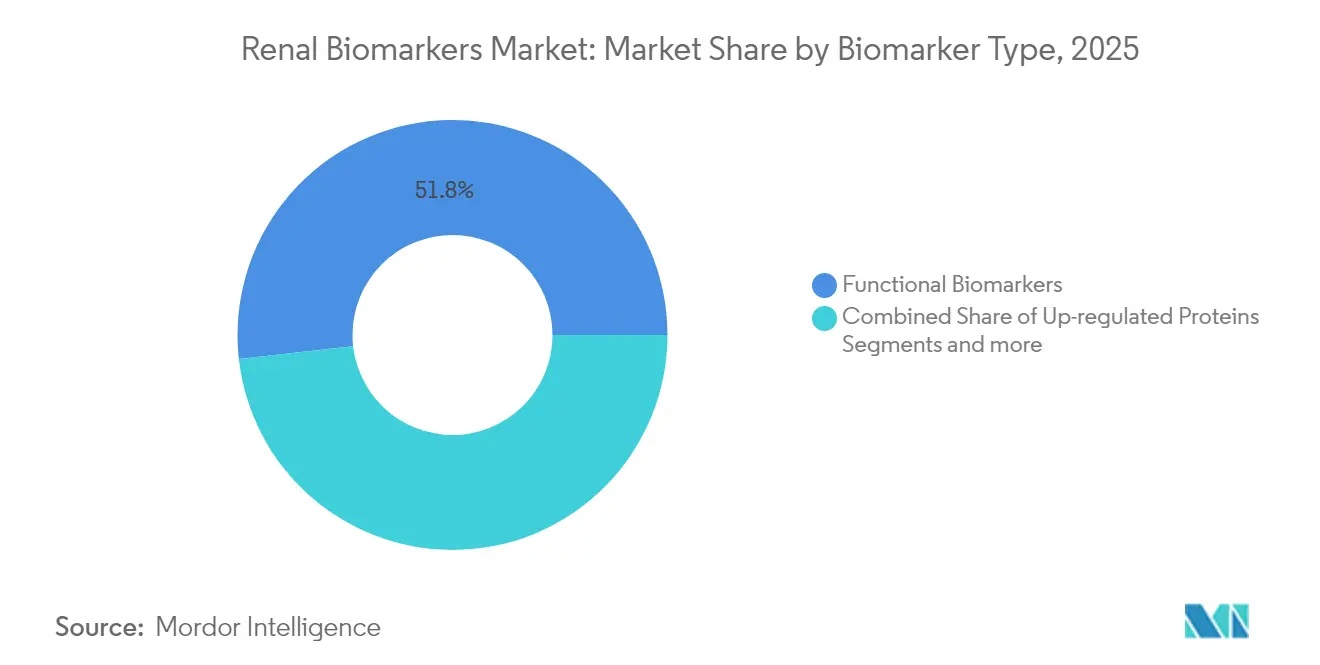

- Nach Biomarker-Typ führten funktionelle Biomarker mit einem Marktanteil von 51,78 % am Markt für renale Biomarker im Jahr 2025; hochregulierte Proteine werden voraussichtlich bis 2031 mit einer CAGR von 8,12 % wachsen.

- Nach Diagnosetechnik entfielen auf ELISA im Jahr 2025 46,10 % des Umsatzes, während CLIA-Plattformen voraussichtlich das schnellste Wachstum mit einer CAGR von 8,2 % bis 2031 verzeichnen werden.

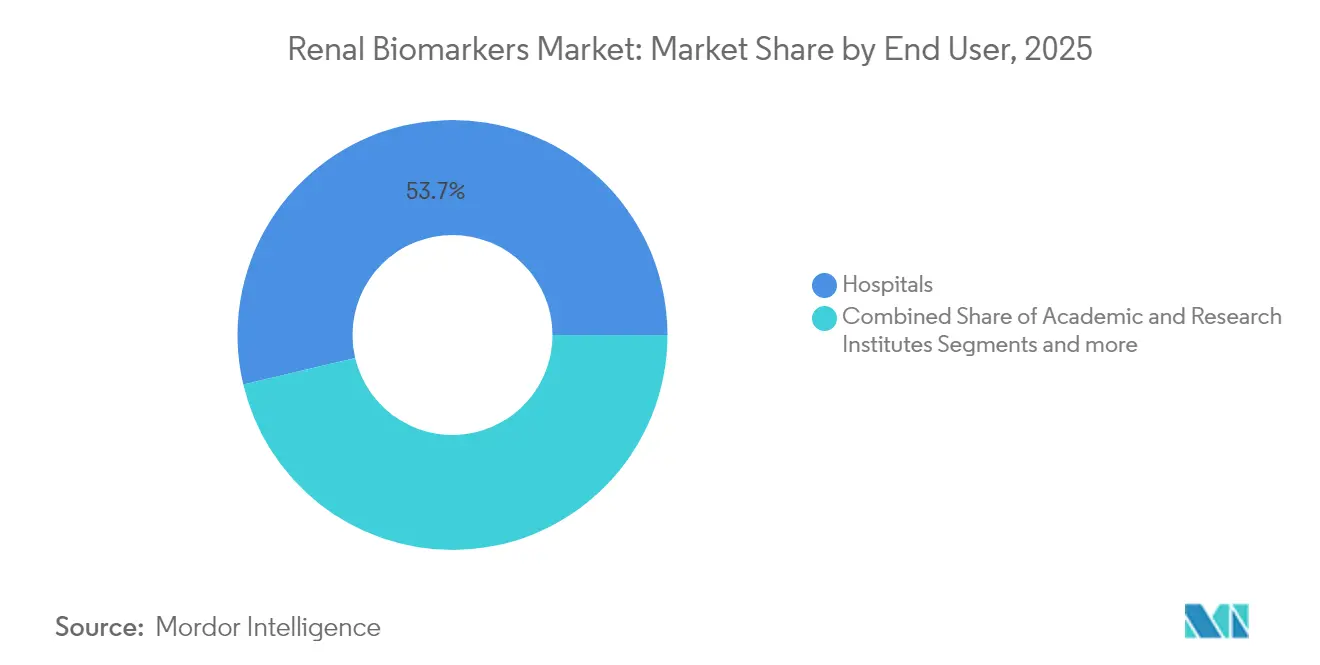

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 53,70 % der Marktgröße für renale Biomarker; akademische und Forschungsinstitute verzeichnen die höchste prognostizierte CAGR von 8,11 % im Zeitraum 2026–2031.

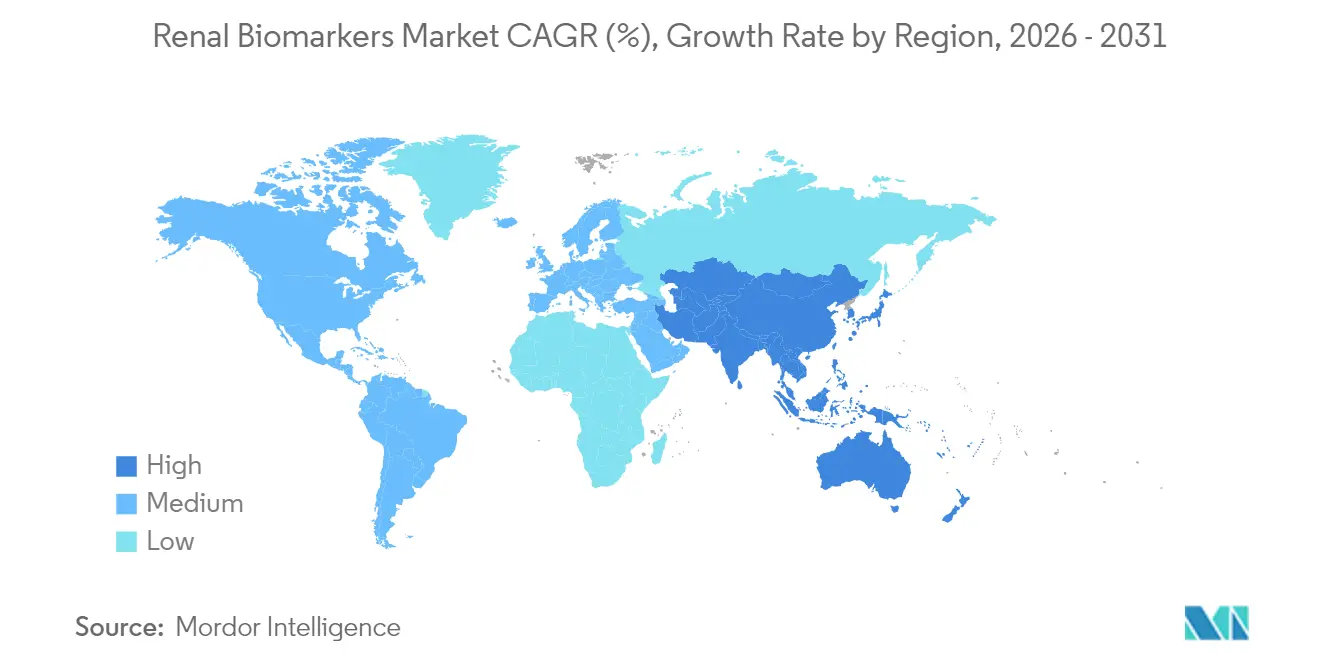

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 41,80 % am Markt für renale Biomarker, und der Asien-Pazifik-Raum entwickelt sich mit einer CAGR von 8,45 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Renale Biomarker

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von CKD und AKI | +1.5% | Global | Langfristig (≥ 4 Jahre) |

| Wachsende Bevölkerungsbasis mit Diabetes und Bluthochdruck | +1.2% | Global – höchste Auswirkung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Hochdurchsatz-Multiplex-Assays in nephrologischen Laboren | +1.8% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Staatliche CKD-Screening-Mandate | +0.9% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| KI-gestützte Urin-Proteomik für die Ultrafrüherkennung | +1.3% | Nordamerika und Europa zunächst, globale Expansion | Langfristig (≥ 4 Jahre) |

| Integration digitaler Wearables zur Erzeugung von "Echtzeit-eGFR" | +0.8% | Nordamerika und Europa, Premium-Gesundheitssegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Chronischer Nierenerkrankung (CKD) und Akuter Nierenschädigung (AKI)

CKD betrifft 37 Millionen US-amerikanische Erwachsene, und die Prävalenz soll bis 2030 bei Menschen ab 30 Jahren 17 % erreichen, was einen strukturellen Anstieg der Testvolumina antreibt, da Gesundheitssysteme das Screening von nephrologischen Kliniken in die Arbeitsabläufe der Primärversorgung verlagern [1]ECQI, "Bewertung der Nierengesundheit," ecqi.org. Bis zu 90 % der CKD-Fälle bleiben bis in fortgeschrittene Stadien undiagnostiziert, was die Behandlungskosten und die Dialyseabhängigkeit erhöht; Kostenträger befürworten daher umfassende Biomarker-Panels, die Schäden erkennen, bevor die eGFR sinkt. Klinische Pfade kombinieren nun Kreatinin mit Cystatin C, NGAL und Urin-Albumin, um das Risiko zu stratifizieren und die Therapieintensität zu planen, was eine anhaltende Nachfrage nach funktionellen und hochregulierten Proteinen unterstützt. Bevölkerungsgesundheitsverträge in den Vereinigten Staaten und Deutschland erstatten Multi-Analyten-Panels, die Kosteneinsparungen durch reduzierte Krankenhausaufenthalte nachweisen, und wandeln die Testung renaler Biomarker von einem bestätigenden in ein präventives Instrument um. Regierungen in Schwellenmärkten beobachten diese Ergebnisse aufmerksam, was auf eine lange Laufbahn für den globalen Adoptionsschwung hindeutet.

Wachsende Bevölkerungsbasis mit Diabetes und Bluthochdruck

Diabetes und Bluthochdruck sind für mehr als 60 % der Überweisungen wegen Nierenerkrankungen im Endstadium weltweit verantwortlich, und die KDIGO-Leitlinie 2024 schreibt nun vierteljährliche Tests auf renale Biomarker für Hochrisiko-Diabetiker vor, nicht mehr jährliche Überprüfungen. Klinische Labore reagieren darauf, indem sie das Albumin-Kreatinin-Verhältnis, Serumkreatinin, Cystatin C und NGAL in einem einzigen bestellbaren Code bündeln, der zu wertbasierten Zahlungsmetriken passt. SGLT2-Inhibitoren haben einen therapeutischen Anreiz hinzugefügt, da ihre Dosisanpassungen von frühen eGFR-Veränderungen abhängen, was die klinische Abhängigkeit von präzisen, hochfrequenten Biomarker-Messwerten erhöht. Der Asien-Pazifik-Raum verzeichnet den steilsten Anstieg der Inzidenz von Typ-2-Diabetes, weshalb Ministerien in China und Indien Gemeinschaftsscreening-Fahrzeuge finanzieren, die Fingerbeeren-Kreatinin zusammen mit Point-of-Care-NGAL-Kartuschen verwenden, was signalisiert, dass sich der Markt für renale Biomarker in Pfade des chronischen Krankheitsmanagements einbetten wird.

Schnelle Einführung von Hochdurchsatz-Multiplex-Assays in nephrologischen Laboren

Automatisierte Immunchemie-Spuren in "Dark Labs" laufen unbeaufsichtigt über Nacht, analysieren bis zu 80 renale Biomarker pro Probe und laden verifizierte Ergebnisse zu Schichtbeginn hoch. KI-Module überwachen die Reagenzstabilität, führen automatisch markierte Ausreißer erneut durch und schlagen wahrscheinliche diagnostische Klassifikationen vor, wodurch die Bearbeitungszeit für ein vollständiges Nierenschädigungsprofil von 4 Stunden auf 45 Minuten verkürzt wird. Multiplexing senkt auch die Kosten pro Analyten erheblich, sodass Regionallabore in Frankreich und Japan erweiterte Panels ohne neues Personal anbieten können. Neuartige hochregulierte Proteine wie KIM-1, Interleukin-18 und TIMP-2/IGFBP7 werden in diese Menüs aufgenommen, sobald Antikörper in ausreichendem Maßstab verfügbar sind, und geben Klinikern einen einzigen Bericht über funktionelle Beeinträchtigung, tubuläre Belastung und entzündliche Last. Anbieter, die Middleware mit der Entscheidungsunterstützung elektronischer Patientenakten integrieren, gewinnen Beschaffungsausschreibungen, weil Nephrologen automatisierte Warnmeldungen auslösen können, wenn kombinierte Biomarker-Signaturen Risikoschwellen überschreiten.

Staatliche CKD-Screening-Mandate

Der US-amerikanische Congressional Kidney Caucus drängt die USPSTF, ein "A"-Rating für das routinemäßige CKD-Screening auszustellen, ein Schritt, der kommerzielle Kostenträger verpflichten würde, Tests auf renale Biomarker ohne Kostenbeteiligung zu erstatten. Pilotprogramme in Illinois und North Carolina erstatten bereits Heimprobenentnahme-Kits zur Messung von Kreatinin, Cystatin C und Albumin, wobei die Logistik aus staatlichen wertbasierten Versorgungspools finanziert wird. In Europa schreibt Deutschland nun jährliche Albuminurie-Tests für jeden Patienten mit Typ-2-Diabetes vor, finanziert über die gesetzliche Krankenversicherung, und Spanien bündelt Serumkreatinin mit Cystatin C in seiner nationalen Hypertonie-Leitlinie. Singapurs Gesundheitsministerium subventioniert betriebliche Screenings, die NGAL für Bauarbeiter umfassen, die Hitzestress ausgesetzt sind, was veranschaulicht, wie lokalisierte Prioritäten der öffentlichen Gesundheit den Markt für renale Biomarker vergrößern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an universellen Referenzstandards in Laboren | –0.8% | Global, besonders in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Strenge Erstattungshürden für neuartige Biomarker | –0.6% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Präanalytische Probenvariabilität in Point-of-Care-Umgebungen | –0.4% | Global, höhere Auswirkung bei dezentralisierter Testung | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Validierungsdaten in ethnischen Minderheitspopulationen | –0.3% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an universellen Referenzstandards in Laboren

NGAL, KIM-1 und penKid verfügen noch immer nicht über harmonisierte Kalibratoren, sodass der laborübergreifende Variationskoeffizient 18 % überschreiten kann, was das Vertrauen der Ärzte untergräbt und die Leitlinienempfehlung verzögert. Während die Internationale Vereinigung für Klinische Chemie ein globales Referenzsystem für Cystatin C eingerichtet hat, bleiben vergleichbare Arbeitsgruppen für tubuläre Verletzungsproteine unterfinanziert und technisch komplex. Schwellenmärkte sind am stärksten betroffen: Beschaffungsteams in Brasilien und Nigeria berichten von einer Lähmung bei der Assay-Auswahl, da Plattformen unterschiedliche Absolutwerte melden. Akademische Konsortien in Japan und Kanada bündeln Biobankdaten, um ethnisch spezifische Referenzintervalle zu etablieren, aber bis ein Zertifizierungsschema den Erfolg des IDMS-rückverfolgbaren Kreatinins widerspiegelt, werden die Einführungen neuartiger Biomarker lückenhaft bleiben.

Strenge Erstattungshürden für neuartige Biomarker

Medicare erstattet Kreatinin mit USD 5,46 pro Test, zahlt jedoch USD 21,83 für Cystatin C nur, wenn die Dokumentation eine verminderte eGFR-Genauigkeit belegt, und deckt NGAL außerhalb von FDA-zugelassenen Indikationen noch nicht ab. Private Versicherer schließen sich dieser Haltung an und verlangen multizentrische Ergebnisstudien, die Nettoeinsparungen belegen, bevor neue CPT-Codes aufgenommen werden. Europäische HTA-Gremien fordern Kosten-Nutzwert-Verhältnisse unter EUR 20.000 pro QALY, eine Schwelle, die schwer zu erreichen ist, wenn die frühzeitige AKI-Erkennung in harte Endpunkte wie die Vermeidung von Dialyse umgesetzt werden muss. Kleinere Diagnostikunternehmen verfügen oft nicht über das Kapital, um die erforderlichen Nachweise zu erbringen, was den kommerziellen Markteintritt verlangsamt und die Verhandlungsmacht zugunsten größerer etablierter Unternehmen mit robusten HEOR-Teams verschiebt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Biomarker-Typ: Funktionelle Marker treiben den aktuellen Umsatz an

Funktionelle Biomarker generierten im Jahr 2025 USD 0,83 Milliarden, was 51,78 % des Marktes für renale Biomarker entspricht. Kreatinin bleibt allgegenwärtig für die eGFR-Berechnung, doch sein blinder Fleck bei frühen Verletzungen veranlasst Kliniker häufig, es mit Serum-Cystatin C zu kombinieren, dessen breiterer dynamischer Bereich die Genauigkeit in der Pädiatrie und bei älteren Menschen verbessert. Die Albuminurie-Screening-Volumina steigen innerhalb des funktionellen Blocks am schnellsten, da diabetische Versorgungspfade Mikroalbumin-Ergebnisse mit der Therapieintensivierung verknüpfen. Das Segment gewinnt inkrementellen Auftrieb durch Smartphone-fähige Teststreifen, die kolorimetrische Albumin-Veränderungen fotografieren und Daten an Cloud-Dashboards übermitteln, was den Zugang in ländlichen Gebieten Asiens und Afrikas erweitert.

Hochregulierte Proteine werden voraussichtlich mit einer CAGR von 8,12 % wachsen und alle anderen Kategorien übertreffen. NGAL steht im Mittelpunkt aufgrund seines 2-Stunden-Erkennungsfensters nach dem Insult; Notaufnahmen in Deutschland fügen nun Plasma-NGAL zu ihren Sepsis-Panels hinzu, um eine drohende Nierenschädigung früher als mit Kreatinin zu erkennen. KIM-1-Assays, die 2025 für die Überwachung arzneimittelinduzierter Nephrotoxizität in onkologischen Studien zugelassen wurden, werden voraussichtlich inkrementelle Bestellungen von CROs anziehen. Die Marktgröße für renale Biomarker bei hochregulierten Proteinen könnte bis 2031 USD 0,52 Milliarden erreichen, wenn Leitlinienausschüsse die Indikationen wie erwartet erweitern, was die Beschleunigungsrolle des Segments im gesamten Marktwachstum unterstreicht.

Nach Diagnosetechnik: Automatisierung gestaltet Testarbeitsabläufe neu

ELISA trug 2025 46,10 % des Umsatzes bei, gestützt durch fest verankerte Reagenzmietsverträge und breite Bedienervertrautheit. Mittelgroße Krankenhäuser in Lateinamerika bevorzugen ELISA, weil der anfängliche Kapitalaufwand gering ist und die Menüs alle gängigen funktionellen Biomarker abdecken. Schwächen zeigen sich, wenn die tägliche Testlast 400 Proben überschreitet: Manuelles Plattenwaschen und Inkubation erhöhen den Arbeitsaufwand und können die Bearbeitungszeit auf eine tagesgleiche statt stündliche Lieferung verlängern. Labore wechseln daher zu offenen ELISA-Kanälen mit Roboterladern, die die Handhabungszeit verkürzen – ein Zwischenschritt vor der vollständigen CLIA-Migration.

CLIA entwickelt sich mit einer CAGR von 8,2 % und gewinnt neue Installationen in Referenznetzwerken in den Vereinigten Staaten, Japan und dem Golf-Kooperationsrat. Diese Systeme liefern Empfindlichkeit auf Femtogramm-Niveau, entscheidend für Proteine mit geringer Häufigkeit wie TIMP-2/IGFBP7, die in Panels zur Beurteilung von renalem Stress in der Intensivmedizin verwendet werden. Anbieter bündeln nun KI-gestützte Middleware, die Reagenzchargen-Abweichungen erkennt und tägliche Läufe automatisch kalibriert, wodurch Fehler bei Eignungstests reduziert werden. PETIA und LC-MS/MS bleiben Nischen-, aber strategische Technologien: PETIA sichert einen hohen Kreatinin-Durchsatz für Gesundheitscheck-Programme, während LC-MS Forschungszentren ermöglicht, Kandidaten-Peptidmarker vor der Immunoassay-Kommerzialisierung zu validieren. Insgesamt stützen Automatisierungstrends den Markt für renale Biomarker, indem sie einen höheren Durchsatz mit weniger Technikern ermöglichen.

Nach Endnutzer: Akademische Forschung treibt Innovation voran

Krankenhäuser generierten 2025 53,70 % des Umsatzes, eine Folge integrierter Patientenströme, Laborkapazitäten und Kostenträgerverträge, die diagnostische und Behandlungsepisoden bündeln. Viele Tertiärzentren fügten NGAL, KIM-1 und Cystatin C zu Sepsis-Bestellsätzen hinzu, nachdem interne Kostenvermeidungsstudien 1-tägige Reduzierungen der Intensivstationsverweildauer gezeigt hatten. Krankenhaus-Apotheken-Labor-Ausschüsse integrieren nun Biomarker-Daten in Dashboards zur Antibiotika-Stewardship, was die fließende klinische Akzeptanz veranschaulicht, wenn Diagnostik direkt mit Therapieentscheidungen verknüpft ist.

Akademische und Forschungsinstitute verzeichnen, obwohl sie ein kleineres absolutes Volumen halten, eine CAGR von 8,11 %, da durch Zuschüsse finanzierte Konsortien fortgeschrittene Biomarker-Panels für Präzisionsnephrologie-Studien benötigen. Niere-auf-einem-Chip-Plattformen, die glomeruläre Filtration und tubuläre Sekretion replizieren, ermöglichen es Wissenschaftlern, nephrotoxische Arzneimittelkandidaten in mikrofluidischen Assays zu screenen, was eine Nachfrage nach Multiplex-LC-MS-Auslesungen erzeugt. Diese Institute arbeiten häufig mit Diagnostikherstellern zusammen, um Assay-Kits gemeinsam zu entwickeln, was die Markteinführungszeit beschleunigt, sobald regulatorische Einreichungen beginnen. Kommerzielle Referenzlabore übernehmen validierte Panels und machen sie über direkte Arztportale verfügbar, was die Marktgröße für renale Biomarker erweitert, ohne dass jedes Krankenhaus die Assays intern einführen muss.

Geografische Analyse

Nordamerika hielt 2025 41,80 % des Umsatzes, entsprechend USD 0,67 Milliarden der Marktgröße für renale Biomarker, gestützt durch robuste Laborautomatisierung, klare FDA-Wege und die Bereitschaft der Versicherer, neuartige Tests zu erstatten, die Evidenzschwellen erfüllen. Das Merit-based Incentive Payment System von Medicare verknüpft die Praxiswerte der Nephrologie mit jährlichen Albuminurie-Raten, was Protokollaktualisierungen und eine höhere Testbestellfrequenz auslöst. US-amerikanische Anbieter nutzen die Nähe zu akademischen medizinischen Zentren für eine schnelle klinische Studienrekrutierung, was Biomarker-Validierungszyklen verkürzt und die Region an der Spitze der Erstmarkteinführungen hält.

Der Asien-Pazifik-Raum ist der Wachstumsmotor mit einer CAGR von 8,45 %, wobei China, Indien und Südkorea staatliche Gesundheitsmandate und Cashback-Versicherungssysteme kombinieren, um die frühzeitige CKD-Erkennung zu subventionieren. Provinzregierungen in China haben mit führenden IVD-Unternehmen zusammengearbeitet, um mobile Labore einzusetzen, die Serumkreatinin und NGAL in Fabrikambulatorien testen – ein Modell, das bis 2027 auf 100 Einheiten skaliert werden soll. In Indien erstatten Ayushman-Bharat-Versicherungspakete nun zweimal jährlich Albumin-Kreatinin-Verhältnis-Tests für diabetische Versicherungsnehmer, was zu einem starken Volumenanstieg in Städten der zweiten Kategorie führt. Dieser politische Sog, kombiniert mit der lokalen Reagenzherstellung, die die Kosten pro Test senkt, sichert einen dauerhaften Auftrieb für den Markt für renale Biomarker in der Region.

Europa trägt ein stabiles, mittleres einstelliges Umsatzwachstum bei, das in evidenzbasierten politischen Rahmenbedingungen verankert ist. Das IQWiG in Deutschland genehmigte 2025 die Erstattung von Cystatin C nach einer Metaanalyse, die eine 12-prozentige Verbesserung der Reklassifizierung beim CKD-Staging gegenüber Kreatinin allein nachwies. Das britische NICE erprobt ein kombiniertes NGAL- und KIM-1-Panel in sechs NHS-Trusts, wobei frühe gesundheitsökonomische Modellierungen darauf hindeuten, dass Einsparungen durch Dialyseaufschub die Assay-Kosten innerhalb von 24 Monaten ausgleichen. Skandinavische Länder bleiben frühe Anwender digitaler Gesundheitslösungen; schwedische Start-ups integrieren nun eGFR-Messwerte von Smart Rings in elektronische Patientenakten und stellen sicher, dass Biomarker-Daten nahtlos zwischen Verbrauchergeräten und klinischer Entscheidungsunterstützung zirkulieren. Insgesamt dämpft die europäische Wachsamkeit für Kosteneffizienz das Gesamtwachstum, festigt jedoch die langfristige Akzeptanz validierter Assays und sichert einen Anteil von 26,90 % am Markt für renale Biomarker.

Regulatorisches Umfeld

In den Vereinigten Staaten folgen renale Biomarker-IVDs den standardmäßigen FDA-Zulassungswegen für In-vitro-Diagnostika, einschließlich der Anforderungen zur 510(k)-Marktzulassungsmitteilung gemäß 21 CFR 807.87 zum Nachweis der wesentlichen Gleichwertigkeit. Die Biomarker-Entwicklung für Arzneimittelprogramme wird zudem durch das FDA Biomarker Qualification Program unterstützt. Im Mai 2026 veröffentlichte die FDA CDER eine Anfrage zur Informationsbeschaffung im Federal Register im Rahmen ihrer Biomarker-Incubator-Aktivitäten, um Daten zu urinären Nieren-Sicherheitsbiomarkern (einschließlich Cystatin C, KIM-1, NGAL/LCN2 und anderen) zu bündeln, wobei der Wert regulatorisch belastbarer Evidenzpakete und sponsorübergreifender Datensätze für Endpunkte der Nierensicherheit hervorgehoben wurde.

In Europa hebt der EU-IVDR-Rahmen weiterhin die Anforderungen an klinische Evidenz und Konformitätsbewertung für IVDs an. Begleitdiagnostika erfordern eine zusätzliche Konsultation mit der zuständigen Behörde für das jeweilige Arzneimittel, einschließlich der EMA bei zentral zugelassenen Produkten. Auf der Seite klinischer Studien hat die EMA den Einsatz des Gesamtnierenvolumens (TKV) in Kombination mit Alter und eGFR als prognostischen Biomarker-Ansatz in ADPKD-Studienkontexten unterstützt, was verdeutlicht, wie Qualifizierungen und wissenschaftliche Gutachten beeinflussen, welche renalen Biomarker in der Entwicklung und späteren klinischen Praxis standardisiert werden.

Wettbewerbslandschaft

Der Markt für renale Biomarker ist mäßig konzentriert. Abbott und Roche nutzen installierte Chemieanalysatoren und breite Servicenetzwerke, um Reagenzverträge zu sichern, während Siemens Healthineers sich mit den offenen Kanälen von Atellica differenziert, die Renal-Panels von Drittanbietern akzeptieren. Randox verwendet proprietäre Biochip-Arrays, um 22 Biomarker in einer Kartusche zu bündeln, was für Hochdurchsatz-Referenzlabore in Europa und dem Nahen Osten attraktiv ist.

Strategische Fusionen und Übernahmen sind ein Beschleuniger. Die Übernahme von SpinChip Diagnostics durch bioMérieux für EUR 111 Millionen im Januar 2025 fügte eine zentrifugale Mikrofluidik-Plattform hinzu, die Ergebnisse renaler Biomarker in 10 Minuten am Krankenbett liefert, und positioniert das Unternehmen für Sepsis- und Notaufnahme-Arbeitsabläufe. Quest Diagnostics expandierte im Februar 2025 durch den Kauf der US-amerikanischen Nierentestaktiva von Fresenius, wodurch 45 Dialysezentren-Satelliten in sein Logistiknetz integriert und patientennahe Probenentnahmen gesichert wurden. Kleinere Innovatoren wie SphingoTec schlossen eine Series-C-Finanzierungsrunde über EUR 5 Millionen ab, um penKid in Algorithmen der Intensivmedizin voranzutreiben, was zeigt, dass durch Risikokapital finanzierte Nischenanbieter neben Konzernen noch immer Raum finden können.

Künstliche-Intelligenz-Fähigkeiten sind ein wichtiges Differenzierungsmerkmal. Roches digitale navify-Plattform priorisiert Multi-Analyten-Ergebnisse und schlägt Risikoverläufe vor, während Abbotts Alinity cX integrierte Analysen verwendet, um hämolysierte Proben automatisch abzulehnen und falsch positive Ergebnisse zu reduzieren. Diese Workflow-Effizienzen halten die Wechselkosten hoch, fördern beständige Reagenzumsätze und stärken Wettbewerbsvorteile. Regionale Distributoren in Lateinamerika und Afrika fungieren als Gatekeeper, verhandeln Exklusivität mit einem oder zwei globalen Lieferanten und prägen so die lokale Marktdynamik ebenso stark wie die Produktinnovation.

Marktführer der Branche für Renale Biomarker

Thermo Fischer Scientific Inc.

Abbott Laboratories

F. Hoffmann-La Roche AG

bioMérieux SA

Siemens Healthineers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine kurzfristige Chance entsteht an der Schnittstelle von AKI-Risikostratifizierung und skalierbarem Gerätezugang, wo spezialisierte Biomarker neben bestehenden Analysegeräteflotten und Vertriebsnetzen eingesetzt werden können. BioPorto und Roche trieben diesen Ansatz im Juni 2025 voran, indem sie die US-Kommerzialisierung von ProNephro AKI (NGAL) für Patienten im Alter von 3 Monaten bis 21 Jahren über den Vertrieb von Roche Diagnostics für die Verwendung auf cobas c501-Analysatoren einleiteten. Die Partnerschaft veranschaulicht, wie ein Nischenbiomarker in ein operatives Angebot für Krankenhaus- und Referenzlabor-Workflows umgewandelt werden kann.

Es besteht zudem Raum bei der Einführung von Nieren-Sicherheitsbiomarkern, der von der Generierung regulatorisch belastbarer Evidenz und leitlinienverknüpften Versorgungspfaden abhängt. Im Januar 2025 akzeptierte die FDA einen Qualifizierungsplan (über das Critical Path Institute und Partner) für ein Urin-Biomarker-Panel zur Erkennung arzneimittelbedingter Nierenschäden in klinischen Studien, und die Anfrage der FDA CDER im Mai 2026 zur Bündelung von Datensätzen urinärer Nieren-Sicherheitsbiomarker unterstützt die Standardisierungsbemühungen weiter. Auf klinischer Seite stellt der öffentliche Überprüfungsentwurf der KDIGO-Leitlinie zu AKI/AKD vom März 2026 fest, dass Biomarker für tubulären Stress und Schädigung verfügbar sind, jedoch klar definierte Rollen und biomarkergesteuerte Managementstrategien benötigen, was Testentwicklern und Gesundheitssystemen Raum bietet, Assays mit Entscheidungsunterstützung und protokollierten Interventionen zu bündeln, statt eigenständige Ergebnisse zu liefern.

Aktuelle Branchenentwicklungen

- März 2026: BioPorto reichte ein FDA-Pre-Submission-Paket ein, um sein US-Erwachsenen-Urin-NGAL-Programm nach positiven vorläufigen Cut-off-Analyseergebnissen voranzubringen. Dieser Schritt formalisiert den Weg des Unternehmens zu einer breiteren Erwachsenenindikation und verleiht der NGAL-Kommerzialisierung über pädiatrische und junge erwachsene Populationen hinaus zusätzlichen Schwung.

- Oktober 2025: Roche erhielt die CE-Kennzeichnung für den KI-basierten Kidney Klinrisk Algorithm, der gemeinsam mit KlinRisk, Inc. entwickelt wurde, um den fortschreitenden Rückgang der Nierenfunktion in den CKD-Stadien G1 bis G4 sowie bei Patienten mit Diabetes oder Hypertonie zu bewerten. Dies erweitert die algorithmusgestützte Nierenrisikostratifizierung innerhalb der digitalen und diagnostischen Ökosysteme von Roche und verstärkt die Verschiebung hin zu kombinierten Angeboten aus Biomarker und Software.

- Juni 2025: BioPorto leitete die US-Kommerzialisierung von ProNephro AKI (NGAL) zur diagnostischen Anwendung bei Patienten im Alter von 3 Monaten bis 21 Jahren über den Vertrieb durch Roche Diagnostics für cobas c501-Analysatoren ein. Dieser Schritt verbessert den praktischen Zugang zum NGAL-Test, indem ein spezialisierter Biomarker für Nierenschäden mit einer weit verbreiteten klinisch-chemischen Plattform kombiniert wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus renalen Biomarker-Tests und verwandten Assay-Methoden, die zur Erkennung von Nierenschäden oder dem Risiko chronischer Nierenerkrankung beitragen, indem Signale in Blut oder Urin gemessen werden.

Geltungsbereichsausschlüsse: Nicht erfasst werden allgemeine Nierenbildgebung, Dialysegeräte oder routinemäßige chemische Panels, die nicht als renale Biomarker-Tests positioniert sind.

Übersicht der Segmentierung

- Nach Biomarker-Typ

- Funktionelle Biomarker

- Serumkreatinin

- Serum-Cystatin C

- Urin-Albumin

- Hochregulierte Proteine

- NGAL

- Nierenschädigungsmolekül-1

- Interleukin-18

- Andere Biomarker-Typen

- Funktionelle Biomarker

- Nach Diagnosetechnik

- Enzymgebundener Immunosorbens-Assay (ELISA)

- Partikelgestützter turbidimetrischer Immunoassay (PETIA)

- Kolorimetrischer Assay

- Chemilumineszenter Immunoassay (CLIA)

- Flüssigchromatographie-Massenspektrometrie (LC-MS)

- Sonstige

- Nach Endnutzer

- Krankenhäuser

- Diagnostiklabore

- Akademische und Forschungsinstitute

- Andere Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Wir beginnen mit der Kartierung der klinischen und Test-Landschaft, damit das Marktmodell eng an die tatsächliche Verordnung, Durchführung und Berichterstattung von renalen Biomarkern in der Praxis gebunden bleibt. Öffentliche Quellen werden genutzt, um den Krankheits- und Testpool zu verankern, wie etwa CDC-CKD-Überwachungsdaten, NIH- und NIDDK-Publikationen, WHO-Belastungsstatistiken, peer-reviewte nephrologische Fachzeitschriften sowie Regulierungs- oder Normendokumente, die für diagnostische Assays relevant sind.

Anschließend verknüpfen wir diesen Nachfragepool mit messbaren kommerziellen Signalen. Dies umfasst die Auswertung von Unternehmensmeldungen und Investorenpräsentationen, um die Zusammensetzung des Assay-Portfolios und die regionale Exposition zu verstehen, gefolgt von Überprüfungen anhand von Verbands-Websites und seriöser Presseberichterstattung zur Akzeptanz neuerer Biomarker-Tests. Wo verfügbar, nutzen wir zudem kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken, um Produktpipelines und Zeitpläne abzugleichen. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung wird genutzt, um die Erkenntnisse aus der Sekundärforschung zu überprüfen und Lücken bei der tatsächlichen Akzeptanz und Preisgestaltung zu schließen. Wir sprechen mit einer Mischung aus Führungskräften diagnostischer Labore, Krankenhauslabor-Stakeholdern, Assay-Distributoren und klinischen Spezialisten in Amerika, EMEA und APAC und stimmen anschließend Annahmen zur Testnutzung, typischen Preisspannen und den an Marktanteil gewinnenden Biomarker-Methoden ab.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 14% | APAC: 43% |

| Mittleres Segment: 52% | Funktions-/Bereichsleiter: 37% | EMEA: 36% |

| Kleinere Akteure: 15% | Manager: 49% | Amerika: 21% |

Marktdimensionierung & Prognose

Für die Dimensionierung verwenden wir eine gemischte Top-down- und Bottom-up-Logik, bei der der Kernaufbau vom Testpool für Nierenerkrankungen ausgeht und anschließend anhand von Durchdringungsraten für die Nutzung renaler Biomarker in wichtigen Versorgungsumgebungen rekonstruiert wird. Sobald dieser Nachfragepool festgelegt ist, wird der Umsatz durch die Anwendung realistischer Testvolumina und durchschnittlicher Verkaufspreise gebildet, die die Methodenzusammensetzung und die Kaufmuster der Endnutzer widerspiegeln.

Einige Eingabegrößen, die in diesem Markt eine große Rolle spielen, sind die Zahl diagnostizierter CKD- und AKI-Patienten, die Testfrequenz in Krankenhäusern und diagnostischen Laboren, die Aufteilung zwischen konventionellen Markern und neueren Biomarker-Panels, methodenspezifische Preisgestaltung (zum Beispiel ELISA im Vergleich zu automatisierten Immunoassays) sowie regionale Erstattungs- und Leitlinieneinflüsse. Wo Lücken in länderspezifischen Testdetails bestehen, schließen wir diese mithilfe regionaler Proxys, die in Interviews validiert und anschließend anhand von Bevölkerungs- und Gesundheitszugangsindikatoren zurückskaliert werden.

Für die Prognose wird eine Szenarioanalyse verwendet, sodass das Wachstum den von Experten genannten praktischsten Treibern folgt, einschließlich der Akzeptanzgeschwindigkeit neuerer Biomarker-Tests, der Bereitschaft zur Laborautomatisierung und der Geschwindigkeit, mit der sich klinische Pfade standardisieren. Die Ergebnisse werden dann durch selektive Bottom-up-Näherungen wie stichprobenbasierte Preis-mal-Volumen-Prüfungen von repräsentativen Laboren und Umsatzangaben von Anbietern bestätigt, was hilft, die Gesamtsummen realistisch zu halten.

Datenvalidierung & Aktualisierungszyklus

Wir validieren das Modell, indem wir die Ergebnisse mit unabhängigen Signalen vergleichen, einschließlich veröffentlichter Kommentare zur Akzeptanz von Testmethoden, unternehmensspezifischer Diagnostik-Umsatzhinweise und der regionalen Krankheitstrendrichtung. Zeigt eine Region einen unerwarteten Sprung, wird dies auf Einheitenfehler, den Zeitpunkt der Währungsumrechnung und Ausreißerpreise überprüft, bevor die Zahlen finalisiert werden.

Die Arbeit durchläuft mehrstufige Analystenprüfungen, und Nachfragen werden ausgelöst, wenn das Interviewfeedback in bedeutendem Maße von den Sekundärforschungsdaten abweicht. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die Testnachfrage oder Preisgestaltung verändern. Vor der Auslieferung führen wir einen letzten Durchgang durch, damit die Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für renale Biomarker von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für renale Biomarker können inkonsistent wirken, da die Abgrenzungen des Geltungsbereichs nicht einheitlich gezogen werden und Annahmen zu Preisgestaltung und Testmix oft unterschiedlich gehandhabt werden. Unterschiede ergeben sich auch aus dem als Ausgangspunkt verwendeten Jahr, dem Zeitpunkt der Währungsumrechnung und der Frage, ob die Akzeptanz als stetig oder vorgezogen betrachtet wird.

Allgemeine Nierenfunktionstests, die routinemäßige Kreatinin- und BUN-Panels umfassen, liegen außerhalb des Geltungsbereichs für renale Biomarker von Mordor Intelligence, was die erfasste Nachfrage auf biomarkerspezifische Assays und Methoden eingrenzt und den ausgewiesenen Wert im Vergleich zu breiter angelegten Diagnostikzählungen verändern kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,73 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 1,62 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und kann ein breiteres Bündel an Nierentestaktivitäten einschließen, was mehr Routinetests einbeziehen und den implizierten Preis pro Test verändern kann. |

| Branchenverlag B | 1,53 Mrd. USD (2024) | Verankert die Dimensionierung an einem anderen Basisjahr und wendet üblicherweise eine übergeordnete ASP-Progression an, ohne Verschiebungen im Methodenmix vollständig zu trennen, was den kurzfristigen Wert komprimieren kann. |

Über die drei Zahlen hinweg lässt sich die Streuung am besten dadurch erklären, was als renaler Biomarker-Test im Gegensatz zu allgemeinen Nierenfunktionstests gezählt wird, gefolgt vom Zeitpunkt des Basisjahres und der Art, wie die Preisgestaltung fortgeschrieben wird. Indem die Annahmen eng an Testnutzung, Methodenmix und regionale Akzeptanzprüfungen gebunden bleiben, bleibt die Schätzung auf klare Eingabegrößen zurückführbar und kann bei neuen Datenpunkten wiederholt werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für renale Biomarker?

Der Markt für renale Biomarker wird im Jahr 2026 auf USD 1,73 Milliarden bewertet und soll bis 2031 bei einer CAGR von 7,49 % auf USD 2,48 Milliarden wachsen.

Welche Biomarker-Kategorie führt heute den Umsatz an?

Funktionelle Biomarker halten 51,78 % des Umsatzes von 2025, gestützt durch weit verbreitete Tests auf Kreatinin, Cystatin C und Urin-Albumin.

Welche Region verzeichnet das schnellste Wachstum?

Der Asien-Pazifik-Raum führt mit einer CAGR von 8,45 % bis 2031, angetrieben durch staatlich vorgeschriebene CKD-Screenings und eine steigende Diabetesprävalenz.

Welche Technologie expandiert am schnellsten bei der Testung renaler Biomarker?

Chemilumineszente Immunoassay (CLIA)-Plattformen wachsen mit einer CAGR von 8,2 %, da Labore ihre Automatisierung und analytische Empfindlichkeit bevorzugen.

Welcher jüngste Deal veranschaulicht den wachsenden Fokus auf Point-of-Care?

Der Kauf von SpinChip Diagnostics durch bioMérieux für EUR 111 Millionen fügt eine 10-minütige mikrofluidische Immunoassay-Plattform zu seinem Nierentestportfolio hinzu.

Seite zuletzt aktualisiert am: