Marktgröße und Marktanteil für Videolaryngoskope

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 302.72 Millionen US-Dollar |

| Marktgröße (2031) | 612.06 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

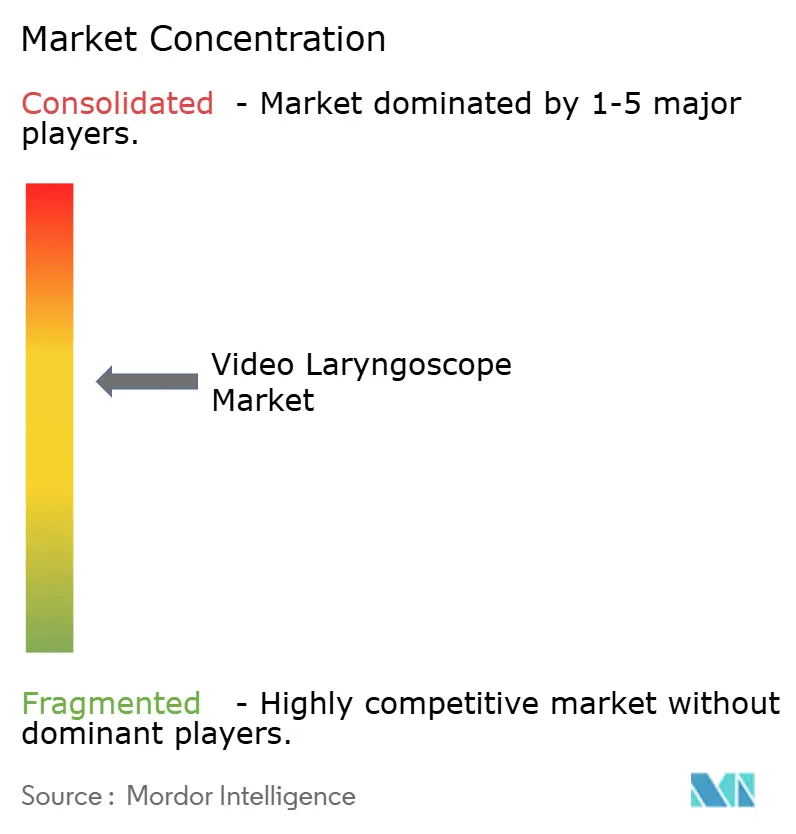

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Videolaryngoskope von Mordor Intelligence

Die Größe des Videolaryngoskop-Marktes wurde im Jahr 2025 auf 256,95 Millionen USD geschätzt und wird voraussichtlich von 302,72 Millionen USD im Jahr 2026 auf 612,06 Millionen USD bis 2031 wachsen, bei einer CAGR von 15,12 % während des Prognosezeitraums (2026-2031).

Die klinische Nachfrage wächst in Notaufnahmen, Operationssälen und prähospitalen Umgebungen, da Anbieter universelle Videolaryngoskopie-Protokolle anstreben, die den Erstversuch-Erfolg verbessern und Atemwegstraumata minimieren. Starre Plattformen dominieren nach wie vor routinemäßige Intubationen, doch flexible Systeme im Bronchoskop-Stil gewinnen Marktanteile bei Intensivpflege- und Wachfiberoptik-Verfahren, da sie eingeschränkte oder gewundene Anatomien leichter navigieren. Einwegklingen gewinnen an Dynamik, da Krankenhäuser die Einsparungen bei der Infektionsprävention gegen den Arbeits- und Kapitalaufwand der Aufbereitung für Hochleistungsdesinfektionsschränke abwägen. Die geografischen Chancen bleiben ungleich verteilt: Nordamerika rüstet bestehende Geräteflotten auf kabellose Hochauflösungsmodelle auf, der asiatisch-pazifische Raum installiert Erstgenerationsgeräte in Tausenden neuer Operationssäle, und Europa priorisiert biobasierte Einwegprodukte, die der Gesetzgebung zu Einwegkunststoffen entsprechen.

Wichtigste Erkenntnisse des Berichts

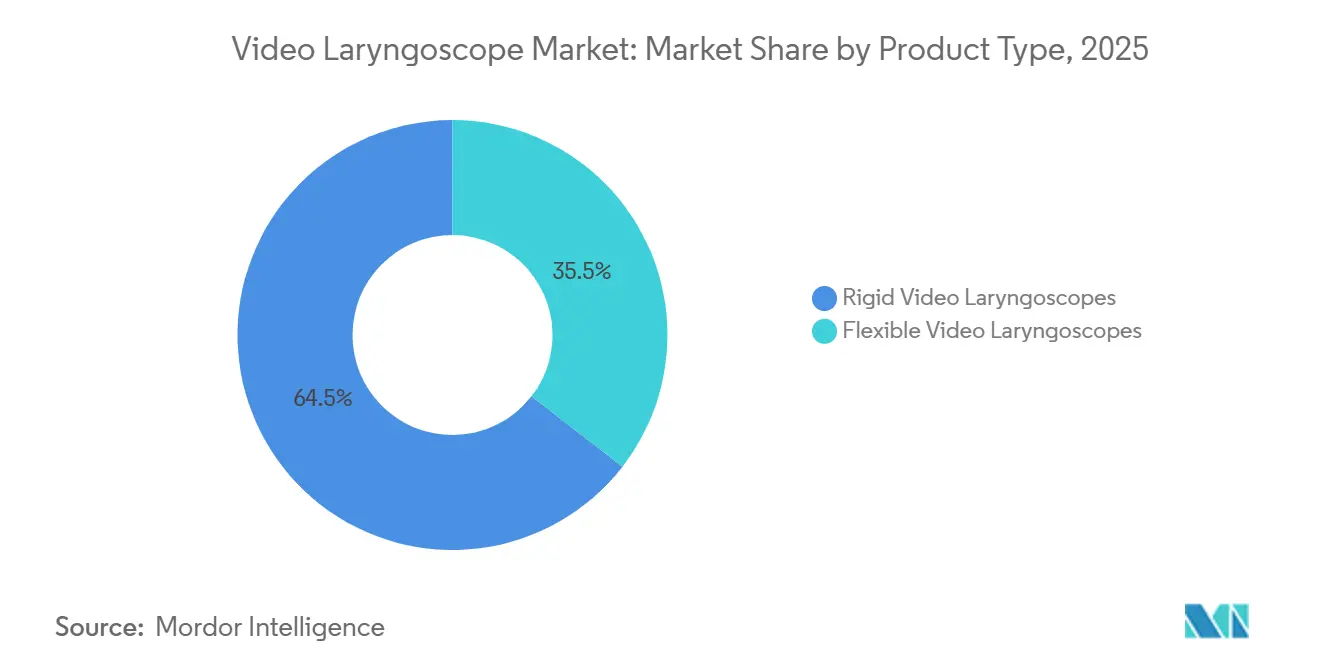

- Nach Produkttyp entfielen 64,55 % des Umsatzes im Jahr 2025 auf starre Videolaryngoskope, während flexible Geräte bis 2031 eine CAGR von 16,25 % verzeichnen werden.

- Nach Verwendbarkeit entfielen 70,53 % des Umsatzes 2025 auf wiederverwendbare Plattformen, während Einwegprodukte bis zum Ende des Prognosezeitraums mit einer CAGR von 16,85 % wachsen.

- Nach Klingengeometrie hielten Standard-Curved-Klingen im Jahr 2025 einen Volumenanteil von 55,63 %, und hyper-angulierte Designs werden voraussichtlich bis 2031 mit einer CAGR von 17,87 % wachsen.

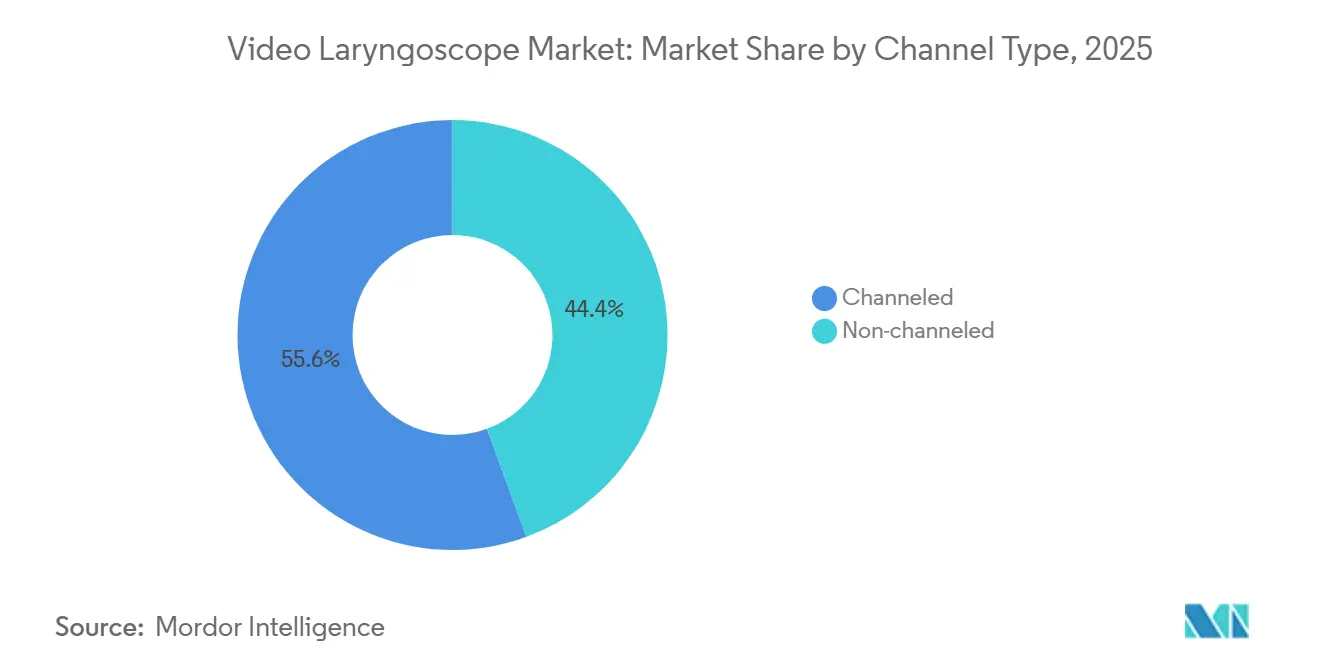

- Nach Kanaltyp entfielen 55,63 % der Nachfrage 2025 auf Systeme mit Kanal, während Varianten ohne Kanal bis 2031 mit einer CAGR von 16,27 % wachsen.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 66,53 %, während ambulante chirurgische Zentren bis 2031 ein CAGR-Wachstum von 17,7 % verzeichnen werden.

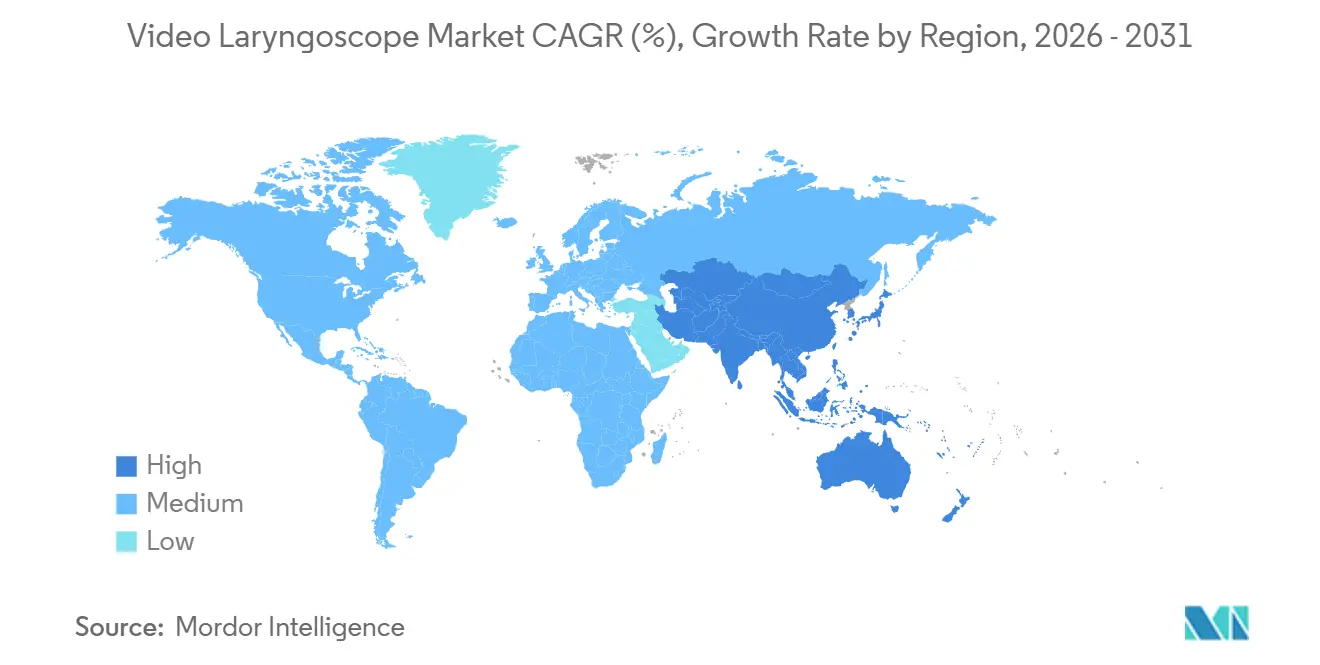

- Nach Geografie wird der asiatisch-pazifische Raum mit einer CAGR von 16,51 % wachsen und damit den reifen Marktanteil Nordamerikas von 38,13 % im Jahr 2025 übertreffen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Videolaryngoskope

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Prävalenz schwieriger Atemwege und Wachstum des chirurgischen Volumens | +3.20% | Global, am stärksten im alternden Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Infektionskontrolldruck in Richtung Einwegprodukte | +2.80% | Nordamerika und Europa führend, asiatisch-pazifischer Raum aufholend | Kurzfristig (≤ 2 Jahre) |

| HD-Bildgebung, Portabilität und kabellose Upgrades | +2.50% | Global, Premium-Akzeptanz in Nordamerika, Europa und städtischem asiatisch-pazifischem Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Intubationsanalytik | +1.90% | Frühe Anwender in Nordamerika und Europa, Pilotprojekte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Tele-Intubation für ländliche Rettungsdienste | +1.20% | Ländliches Nordamerika, Australien, aufstrebender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz schwieriger Atemwegsfälle und chirurgischer Volumina

Trends bei Adipositas und Halswirbelsäulenverletzungen erhöhen die Häufigkeit schwieriger Atemwege und machen die indirekte Visualisierung für Anästhesieprovider unverzichtbar. Im Jahr 2024 veröffentlichte Metaanalysen zeigten, dass Videolaryngoskope fehlgeschlagene Intubationen im Vergleich zu direkten Klingen um 42 % reduzierten – ein entscheidender Vorteil für Notaufnahmen, die chirurgische Atemwegssicherungen vermeiden möchten[1]Yi-Chen Wang et al., "Videolaryngoskopie reduziert fehlgeschlagene Intubationen in Notaufnahmen," PubMed, pubmed.ncbi.nlm.nih.gov. Die postpandemische Erholung bei elektiven Operationen hat den Kandidatenpool für videogeführte Intubationen weiter vergrößert. Die institutionelle Einführung von „universellen Videolaryngoskopie”-Protokollen beschleunigt die Gerätenutzung, insbesondere in Lehrkrankenhäusern, in denen die Ausbildung von Assistenzärzten den Erstversuch-Erfolg betont. ISO 7376-2:2025 kodifiziert nun optische Basiswerte und stärkt das Vertrauen der Kliniker, dass jedes konforme Gerät unter schwierigen Atemwegsbedingungen angemessen funktioniert[2]Internationale Organisation für Normung, "ISO 7376-2:2025," iso.org .

Post-COVID-Infektionskontrolldruck in Richtung Einweggeräte

Die Pandemie hat die versteckten Kosten der Aufbereitung wiederverwendbarer Klingen beleuchtet, die pro Zyklus mehr als 15 Minuten Personalzeit und Verbrauchsmaterialien erfordern können[3]US-amerikanische Behörde für Lebens- und Arzneimittel, "Leitfaden zur Aufbereitung von Medizinprodukten 2024," fda.gov. Einwegklingen eliminieren diese Kosten und beseitigen das Restbiofilm-Risiko, wobei 30–50 USD pro Eingriff für garantierte Sterilität aufgewendet werden. Der überarbeitete FDA-Leitfaden 2024 verschärfte auch die Anforderungen an die Aufbereitungsvalidierung und entmutigte implizit die zweckfremde Wiederverwendung. Europäische Krankenhäuser stehen vor Nachhaltigkeitsmandaten, sodass Anbieter biobasierte Polymere entwickeln, die sowohl Infektionskontroll- als auch Umweltziele erfüllen[4]Europäische Kommission, "Überblick über die Richtlinie über Einwegkunststoffe," ec.europa.eu . Diese konvergierenden Kräfte untermauern die für Einwegprodukte prognostizierte CAGR von 16,85 %.

Technologische Fortschritte: HD-Bildgebung, Portabilität und kabellose Konnektivität

Die von ISO vorgeschriebene 720p-Auflösung in Kombination mit dynamischer Lichtsteuerung liefert schärfere Glottisansichten, die die Intubationszeit verkürzen, wie in klinischen Studien 2024 gezeigt wurde, die einen Geschwindigkeitsvorteil von 18 % demonstrierten. Die Akkulaufzeiten überschreiten nun 90 Minuten und ermöglichen Feld- und Transportanwendungen ohne Hilfsstromversorgung. Sichere WLAN- oder Bluetooth-Verbindungen übertragen Echtzeit-Video in elektronische Gesundheitsakten und erleichtern die Tele-Supervision sowie die geschlossene Dokumentation. Krankenhäuser ersetzen Erstgenerationsgeräte mit Kabel durch kabellose Plattformen, die das Management des sterilen Feldes vereinfachen und die Workflow-Flexibilität verbessern.

KI-gestützte Intubationsanalytik zur Steigerung des Erstversuch-Erfolgs

Die FDA hat 2024 das erste KI-Softwaremodul für Videolaryngoskope zugelassen und dabei die Echtzeit-Erkennung anatomischer Landmarken im Rahmen ihres Software-als-Medizinprodukt-Pfads validiert. Pilotstudien berichteten von 31 % weniger ösophagealen Fehlplatzierungen bei Anfängern, die KI-Hinweise verwendeten – ein Vorteil, der in Notfallsituationen hoch geschätzt wird. Algorithmen markieren auch Atemwegsvorhersagefaktoren wie eingeschränkte Mundöffnung und leiten Kliniker vor der ersten Klingeninsertion zu alternativen Strategien. Eine breitere Einführung hängt von Cybersicherheitsmaßnahmen und der nahtlosen Integration in unterschiedliche elektronische Aktensysteme ab – Herausforderungen, die in kommunalen Krankenhäusern am akutesten sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten und begrenzte Erstattung | -1.8% | Global, insbesondere asiatisch-pazifischer Raum und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in Ländern mit niedrigem und mittlerem Einkommen | -1.5% | Subsahara-Afrika, Südasien, ländliches Lateinamerika | Mittelfristig (2-4 Jahre) |

| Umweltbezogener Gegenwind bei Einwegkunststoffen | -0.9% | Europa führend, Nordamerika und asiatisch-pazifischer Raum mit zunehmendem Druck | Mittelfristig (2-4 Jahre) |

| Cybersicherheits- und Datenschutzschwachstellen | -0.7% | Nordamerika und Europa, wachsendes Bewusstsein im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten und begrenzte Erstattungswege

Krankenhäuser wägen Ausgaben von 15.000–25.000 USD für wiederverwendbare Systeme gegen enge Betriebsmargen ab, während der CPT-Code 31500 keine Unterscheidung zwischen direkter und Video-Intubation vorsieht, sodass die Einrichtungen die Verbrauchsmaterialkosten selbst tragen müssen. Leasingprogramme und wertbasierte Verträge, die an die Reduzierung von Komplikationen geknüpft sind, entstehen, erfordern jedoch robuste versicherungsmathematische Daten, die außerhalb akademischer Zentren selten verfügbar sind. Die Kostensensitivität ist in Lateinamerika und Teilen Asiens am ausgeprägtesten, wo Geräteimporte mit Zöllen belastet werden, die die Listenpreise in die Höhe treiben.

Mangel an ausgebildeten Atemwegsspezialisten in Ländern mit niedrigem und mittlerem Einkommen

Subsahara-Afrika hat im Durchschnitt nur 1 Anästhesist pro 100.000 Einwohner gegenüber 20 in Hocheinkommensländern, was eine sichere Geräteeinführung einschränkt. Videolaryngoskope erfordern eine Hand-Auge-Koordination, die sich von der bei direkten Klingen unterscheidet, und Simulationslabore, die diese Nuancen vermitteln können, sind außerhalb von Hauptstädten selten. Vorschriften verbieten Narkosepflegern häufig fortgeschrittene Atemwegsaufgaben, was die Verbreitung weiter einschränkt. Skalierbare E-Learning-Angebote und Aufgabenverlagerungsrichtlinien werden erforderlich sein, um die latente Nachfrage zu erschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Flexible Varianten gewinnen Bronchoskopie-Überschneidungen

Flexible Systeme machten im Jahr 2026 mit 55 Millionen USD einen bescheidenen Anteil am Markt für Videolaryngoskope aus, werden jedoch aufgrund ihrer überlegenen Manövrierfähigkeit bei Patienten mit immobilisierter Halswirbelsäule oder eingeschränkter Mundöffnung voraussichtlich mit einer CAGR von 16,25 % wachsen. Starre Plattformen hielten 2025 noch einen Umsatzanteil von 64,55 %, bevorzugt für Routine-Operationsfälle und niedrigere Anschaffungskosten.

Klinische Studien im Jahr 2025 zeigten, dass flexible Geräte die Intubationszeit bei Traumapatienten um 23 Sekunden verkürzten und das Hypoxämierisiko reduzierten. Intensivstationen setzen sie nun für wache Intubationen am Krankenbett ein, während Anästhesiologiestipendien flexible Skopmodule in die Lehrpläne integrieren. Höhere Preise und Wartungskomplexität bedeuten, dass starre Modelle den Markt für Videolaryngoskope über den Prognosehorizont hinaus dominieren werden.

Nach Verwendbarkeit: Einwegökonomie gestaltet die Infektionskontrolle neu

Wiederverwendbare Systeme generierten 70,53 % des Umsatzes 2025. Dennoch werden Einwegprodukte in bestimmten Bereichen die Führung übernehmen, da Gesamtbetriebskostenanalysen Einwegklingen begünstigen, insbesondere wenn die Aufbereitungsarbeitskosten 10 USD pro Zyklus übersteigen. Krankenhäuser, die Infektionskontroll-Compliance mit Nachhaltigkeitsbudgets in Einklang bringen, setzen auf hybride Geräteflotten und verwenden Einwegprodukte für hochinfektiöse Fälle und wiederverwendbare Geräte andernorts.

Der Einweganstieg ist in ambulanten chirurgischen Zentren, Notaufnahmen und ressourcenarmen Kliniken ohne Desinfektionsinfrastruktur verankert. Wenn die Klingenpreise auf 20 USD sinken, könnten Einwegprodukte nach 50–75 Anwendungen die Kosten pro Eingriff wiederverwendbarer Geräte erreichen, was die Durchdringung beschleunigt und den breiteren Markt für Videolaryngoskope hebt.

Nach Klingengeometrie: Hyper-angulierte Designs erobern anteriore Atemwege

Standard-Curved-Klingen hielten 2025 einen Volumenanteil von 55,63 %, aber hyper-angulierte Geräte übertreffen sie mit einer CAGR von 17,87 %, indem sie Herausforderungen bei der Visualisierung anteriorer Atemwege lösen. Die Krümmungsnomenklatur von ISO 7376-2:2025 ermöglicht es Klinikern nun, 60- bis 90-Grad-Designs markenübergreifend zu vergleichen. Pädiatrische und gerade Klingen dienen Neugeborenen und Patienten mit engen Interdentalräumen, tragen jedoch nur einen kleinen Anteil zum Marktanteil für Videolaryngoskope bei. Die Einführung hyper-angulierter Klingen erfordert Training zur Vermeidung von Hebelkräften, zahlt sich jedoch durch bessere Cormack-Lehane-Grade und weniger Rettungsmanöver aus, insbesondere bei bariatrischen Patienten.

Nach Kanaltyp: Einfachheit ohne Kanal gewinnt kostensensible Märkte

Systeme mit Kanal hielten 2025 einen Anteil von 55,63 %, da integrierte Absaugung die Visualisierung bei blutigen oder erbrochenen Intubationen stabilisiert. Designs ohne Kanal wachsen jedoch mit einer CAGR von 16,27 %, geschätzt für ihre schlankeren Profile und 8–12 USD niedrigere Klingenkosten. Elektive chirurgische Säle mit nüchternen Patienten sehen keinen nennenswerten Nutzen durch Absaugkanäle, was die Akzeptanz von Geräten ohne Kanal fördert. Hybridmodelle, die austauschbare Einweg-Absaugmodule akzeptieren, zielen darauf ab, Kosten und Funktionalität auszubalancieren, und verdeutlichen, wie differenzierte klinische Umgebungen die Entwicklung des Marktes für Videolaryngoskope prägen.

Nach Endnutzer: Ambulante chirurgische Zentren nutzen Zahlungsreformen und Effizienzmandate

Krankenhäuser machten 2025 66,53 % des Umsatzes aus, aber ambulante chirurgische Zentren sind die am schnellsten wachsenden Käufer mit einer CAGR von 17,7 %, da das CMS mehr Eingriffe in die ambulante Erstattungsliste aufnimmt. Ambulante chirurgische Zentren schätzen den Erstversuch-Erfolg, da jede Minute Umrüstzeit die schmalen Gewinnmargen schmälert.

Tragbare Geräte, die gemäß IEC 60601-1-12 für präklinische Robustheit zertifiziert sind, ziehen auch Rettungsdienstbehörden an, die Notarztwagen mit erweiterter Lebenserhaltung ausstatten. Ausbildungslücken bleiben bestehen; nur 38 % der Rettungssanitäter in den Vereinigten Staaten berichteten 2024 von formalen Schulungen, was die Feldanwendung trotz günstiger Gerätepreise einschränkt. Dennoch hält der Schwung der Zahlungsreform dieses Segment für die zukünftige Entwicklung des Marktes für Videolaryngoskope entscheidend.

Geografische Analyse

Nordamerika generierte 2025 38,13 % des Umsatzes, gestützt durch FDA 510(k)-Zulassungen, die Markteinführungszeiten verkürzen, und Krankenhausbudgets, die durchschnittlich 12–18 Millionen USD jährlich für Anästhesietechnologie aufwenden. US-amerikanische Einrichtungen ersetzen nun Erstgenerationsgeräte durch sichere kabellose Modelle, die sich nahtlos in elektronische Akten integrieren. Gleichzeitig sehen sich Kanada und Mexiko aufgrund von Erstattungsobergrenzen und Zöllen mit einer langsameren Akzeptanz konfrontiert. Ersatzverkäufe machen 40–50 % der Nachfrage 2025–2026 aus und stabilisieren den reifen regionalen Markt für Videolaryngoskope.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 16,51 % wachsen, unterstützt durch Indiens Ayushman-Bharat-Programm, das die chirurgischen Volumina 2024–2025 um 18 % steigerte. China meldet eine Durchdringung von 97,18 % in tertiären Zentren, aber weniger als 30 % in Kreiskrankenhäusern, was einen erheblichen Erstinstallationsmarkt bietet. Japan und Südkorea sind nahezu gesättigt und konzentrieren sich auf KI-verbesserte Ersatzgeräte statt auf Neuinstallationen. Tele-Intubations-Pilotprojekte im australischen Outback zeigen, wie Konnektivitätsinvestitionen neue Anwendungsfälle für den Markt für Videolaryngoskope erschließen.

Europa, der Nahe Osten & Afrika sowie Südamerika liefern den verbleibenden Anteil. Die EU-Richtlinie über Einwegkunststoffe treibt die Einführung biobasierter Klingen trotz 15–20 % höherer Kosten voran. Golfstaaten statten neue Megakrankenhäuser im Rahmen von Vision-2030-Programmen mit Premium-Systemen aus, während südamerikanische öffentliche Krankenhäuser mit Währungsvolatilität und Importzöllen kämpfen. Regionale Vertriebszentren und Anbieterfinanzierung könnten dazu beitragen, Beschaffungsengpässe zu beseitigen und die globale Marktgröße für Videolaryngoskope weiter zu steigern.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei Medtronic, Karl Storz und Verathon durch ISO-konforme Optik, breite Servicenetzwerke und gebundene Verbrauchsmaterialien eine beträchtliche installierte Basis kontrollieren. Ambus Einwegstrategie lieferte 2025 ein Umsatzwachstum von 22 % und unterstreicht die steigende Nachfrage nach Einwegprodukten. Kleinere Unternehmen nutzen Preislücken und bieten tragbare Geräte unter 5.000 USD für ländliche Rettungsdienste an, obwohl die Qualitätswahrnehmung die Akzeptanz in Premium-Segmenten einschränkt.

Die technologische Differenzierung dreht sich nun um KI-Analytik, kabellose Verschlüsselung und dynamisches Lichtmanagement statt um Kernoptik. ISO 7376-2:2025 erhöht die Eintrittsbarrieren durch Spezifikation von Beleuchtungsgleichmäßigkeit und optischer Auflösung, was die Werkzeugkosten für Neueinsteiger in die Höhe treibt. Patentanmeldungen in 2024–2025 konzentrieren sich auf hyper-angulierte Geometrien und biobasierte Polymere, was auf inkrementelle statt disruptive Innovationspfade innerhalb der Videolaryngoskop-Branche hindeutet.

Chinesische Marktteilnehmer wie Tuoren und Hebei Vimed bieten Systeme mit 30–40 % Rabatt an, die im kostensensiblen asiatisch-pazifischen Raum und in Südamerika attraktiv sind, aber in Nordamerika und Europa regulatorischen und Marken-Hürden gegenüberstehen. Der Vorteil des frühen Markteintritts wird wahrscheinlich den Anbietern zugutekommen, die KI, Cybersicherheit und nachhaltige Materialien in einheitliche Plattformen integrieren und damit die nächste Wachstumswelle des Marktes für Videolaryngoskope definieren.

Marktführer in der Videolaryngoskop-Branche

Ambu A/S

Karl Storz SE & Co. KG

Medtronic plc

Olympus Corporation

Verathon Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Ambu A/S stellte SureSight Mobile vor, ein handgehaltenes Videolaryngoskop mit integriertem Bildschirm für schnelle Notfallintubationen.

- Juli 2025: Verathon Inc. brachte GlideScope ClearFit auf den Markt, ein abdeckungsbasiertes Gerät, das wiederverwendbare Elektronik mit kostengünstiger Einwegoptik kombiniert, um Kosten und Nachhaltigkeit in Einklang zu bringen.

Umfang des globalen Marktberichts für Videolaryngoskope

Gemäß dem Berichtsumfang ist ein Videolaryngoskop ein Laryngoskopiegerät, das mit einer Minikamera ausgestattet ist und den Atemweg auf einem Bildschirm anzeigt, sodass Kliniker die Glottis visualisieren können, ohne die oral-pharyngeal-laryngealen Achsen ausrichten zu müssen. Es verbessert den Intubationserfolg beim ersten Versuch, insbesondere in schwierigen Atemwegssituationen, indem es eine verbesserte, vergrößerte Ansicht der Stimmlippen bietet. Das Gerät umfasst typischerweise eine Videoklinge, eine Lichtquelle und einen Monitor, der sowohl Echtzeit-Führung als auch Teamvisualisierung ermöglicht. Es wird heute in Operationssälen, Intensivstationen und Notfallsituationen für ein sichereres und kontrollierteres Atemwegsmanagement eingesetzt.

Die Marktsegmentierung für Videolaryngoskope umfasst Produkttyp, Verwendbarkeit, Klingengeometrie, Kanaltyp, Endnutzer und Geografie. Nach Produkttyp ist der Markt in starre Videolaryngoskope und flexible Videolaryngoskope segmentiert. Nach Verwendbarkeit ist der Markt in wiederverwendbare Geräte und Einweggeräte segmentiert. Nach Klingengeometrie ist der Markt in Standard-Curved, Hyper-Anguliert und Gerade/Pädiatrisch segmentiert. Nach Kanaltyp ist der Markt in mit Kanal und ohne Kanal segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Präklinischer Bereich/Rettungsdienst, ambulante chirurgische Zentren und sonstige segmentiert. Nach Geografie ist der globale Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Starre Videolaryngoskope |

| Flexible Videolaryngoskope |

| Wiederverwendbare Geräte |

| Einweggeräte |

| Standard-Curved |

| Hyper-Anguliert |

| Gerade / Pädiatrisch |

| Mit Kanal |

| Ohne Kanal |

| Krankenhäuser |

| Präklinischer Bereich / Rettungsdienst |

| Ambulante chirurgische Zentren |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Starre Videolaryngoskope | |

| Flexible Videolaryngoskope | ||

| Nach Verwendbarkeit | Wiederverwendbare Geräte | |

| Einweggeräte | ||

| Nach Klingengeometrie | Standard-Curved | |

| Hyper-Anguliert | ||

| Gerade / Pädiatrisch | ||

| Nach Kanaltyp | Mit Kanal | |

| Ohne Kanal | ||

| Nach Endnutzer | Krankenhäuser | |

| Präklinischer Bereich / Rettungsdienst | ||

| Ambulante chirurgische Zentren | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Videolaryngoskope im Jahr 2026?

Die Marktgröße für Videolaryngoskope erreichte 2026 302,72 Millionen USD und soll sich bis 2031 verdoppeln.

Welches Segment wächst am schnellsten?

Einwegsysteme wachsen mit einer CAGR von 16,85 %, da Krankenhäuser der Effizienz der Infektionskontrolle Priorität einräumen.

Warum gewinnen hyper-angulierte Klingen an Beliebtheit?

Ihre Krümmung von 60–90 Grad legt die Glottis in anatomisch anspruchsvollen Atemwegen frei und treibt eine CAGR von 17,87 % an.

Was ist der wichtigste Wachstumstreiber im asiatisch-pazifischen Raum?

Groß angelegte staatliche Versicherungsprogramme wie Indiens Ayushman Bharat steigern die chirurgischen Volumina und die Ausgaben für Ausrüstung.

Schränken Erstattungslücken die Akzeptanz in den Vereinigten Staaten ein?

Ja, aktuelle CPT-Codes sehen keine gesonderte Vergütung für Videolaryngoskopie vor, sodass Krankenhäuser die Verbrauchsmaterialkosten selbst tragen.

Wie gehen Anbieter mit Umweltbedenken um?

Hersteller bringen Klingen aus biobasierten Polymeren und modulare Designs auf den Markt, die wiederverwendbare Elektronik von Einwegoptik trennen, um Kunststoffabfälle zu reduzieren.

Seite zuletzt aktualisiert am: