Marktgröße und Marktanteil Audiologischer Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.81 Milliarden US-Dollar |

| Marktgröße (2031) | 19.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

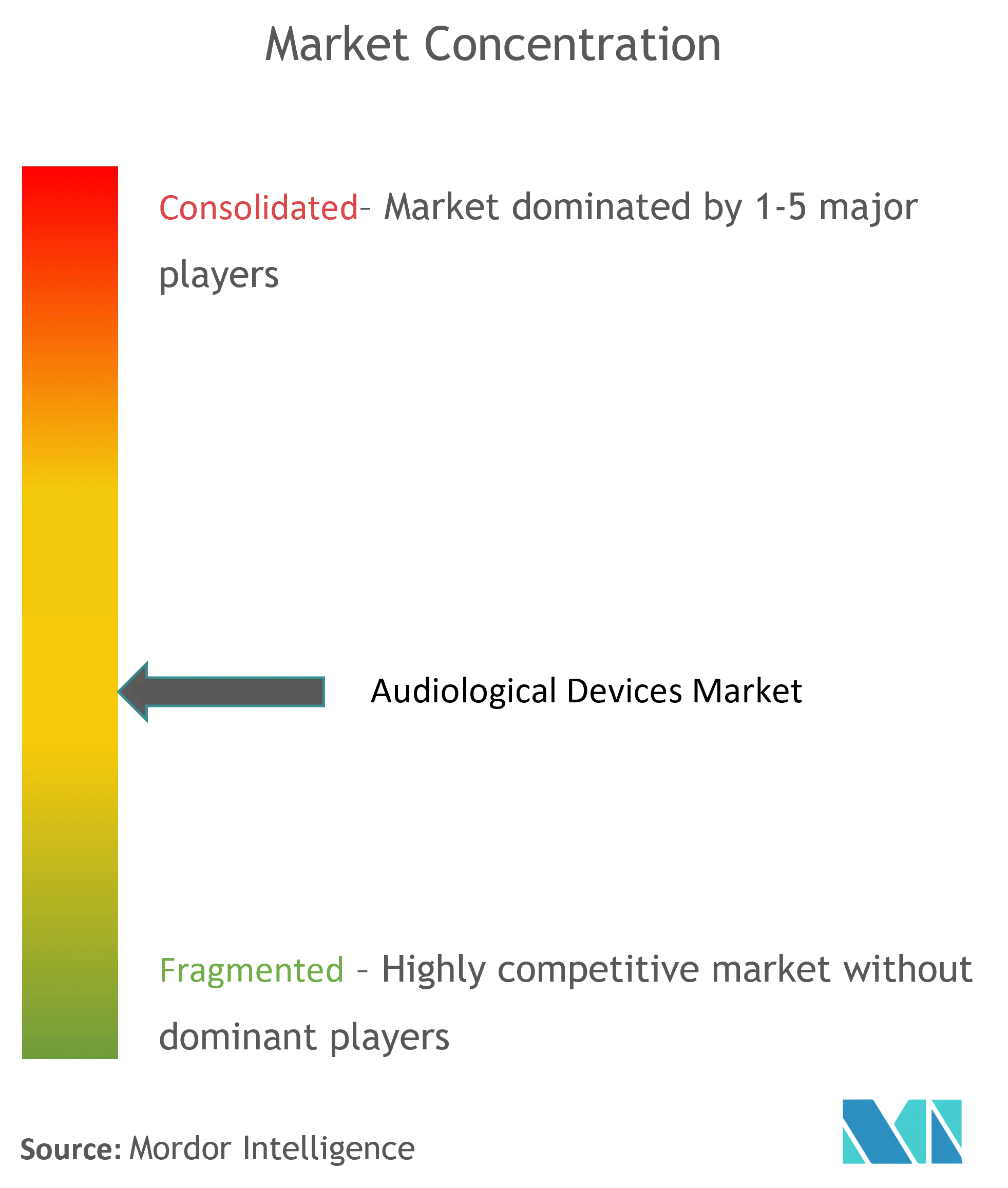

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für Audiologische Geräte durch Mordor Intelligence

Die Marktgröße für Audiologische Geräte wird voraussichtlich von 13,99 Milliarden USD im Jahr 2025 auf 14,81 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,86 % über 2026–2031 einen Wert von 19,71 Milliarden USD erreichen. Steigende Lebenserwartung, rasche Digitalisierung von Hörgeräten sowie günstige regulatorische Neuerungen wie die Regelung für rezeptfreie (OTC) Hörgeräte in den Vereinigten Staaten erweitern sowohl klinische als auch Einzelhandelskanäle für die Hörversorgung.[1]Quelle: US-amerikanische Lebensmittelüberwachungs- und Arzneimittelbehörde, "FDA schließt historische Regelung ab, die Millionen von Amerikanern den Zugang zu rezeptfreien Hörgeräten ermöglicht," fda.gov Eine wachsende Basis älterer Erwachsener verstärkt die Gerätennachfrage, während die Integration von Künstlicher Intelligenz (KI) die Leistung von Premiumprodukten und deren Preissetzungsmacht steigert. Umfassendere Hörscreening-Initiativen für Neugeborene und ältere Menschen fördern die Frühdiagnose, was wiederum den Absatz diagnostischer Instrumente und Software ankurbelt. Konnektivitätsfunktionen auf Basis von Bluetooth LE Audio und Auracast verwischen die Grenze zwischen medizinischen und Verbrauchergeräten und eröffnen neue Partnerschaftsmöglichkeiten mit Elektronikunternehmen. Hohe Eigenbeteiligungskosten und ein uneinheitlicher Versicherungsschutz bleiben jedoch in mehreren Regionen Zugangsbarrieren.

Wesentliche Erkenntnisse des Berichts

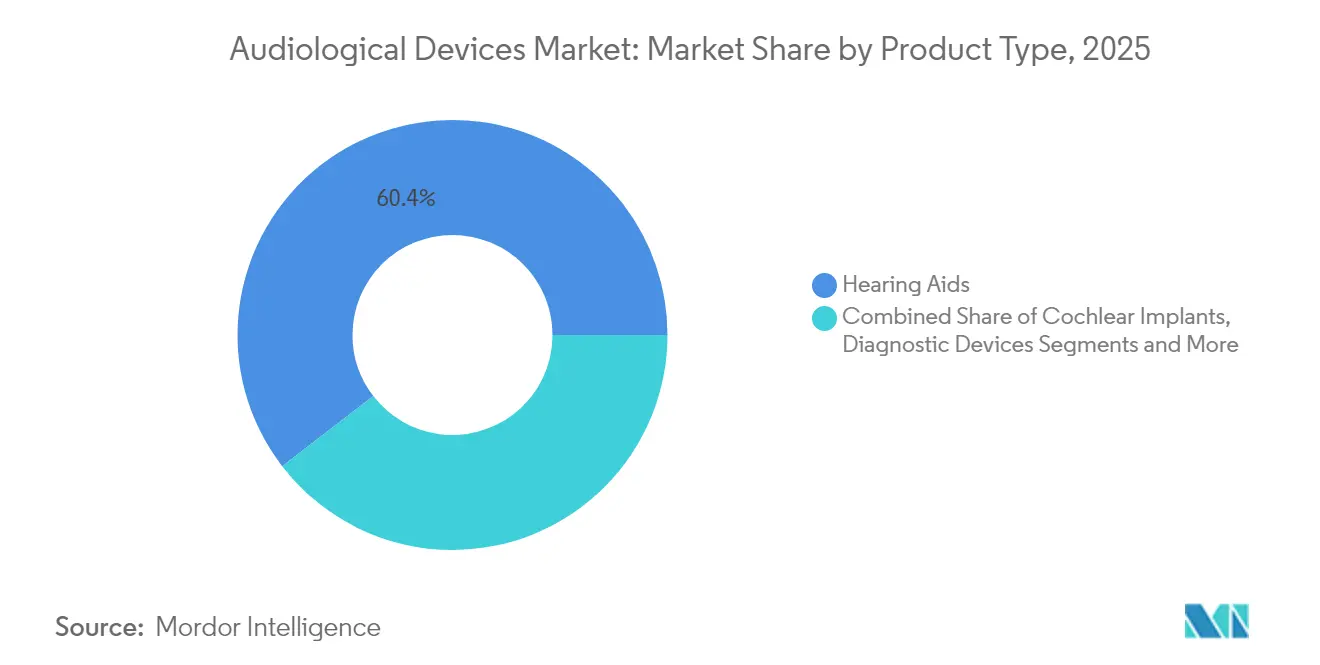

- Nach Produkttyp hielten Hörgeräte im Jahr 2025 einen Marktanteil von 60,44 % am Markt für Audiologische Geräte; Diagnostikgeräte sollen bis 2031 mit einer CAGR von 6,93 % expandieren.

- Nach Erkrankungstyp führte Morbus Menière mit einem Umsatzanteil von 29,21 % im Jahr 2025, während Otosklerose bis 2031 voraussichtlich mit einer CAGR von 6,59 % wachsen wird.

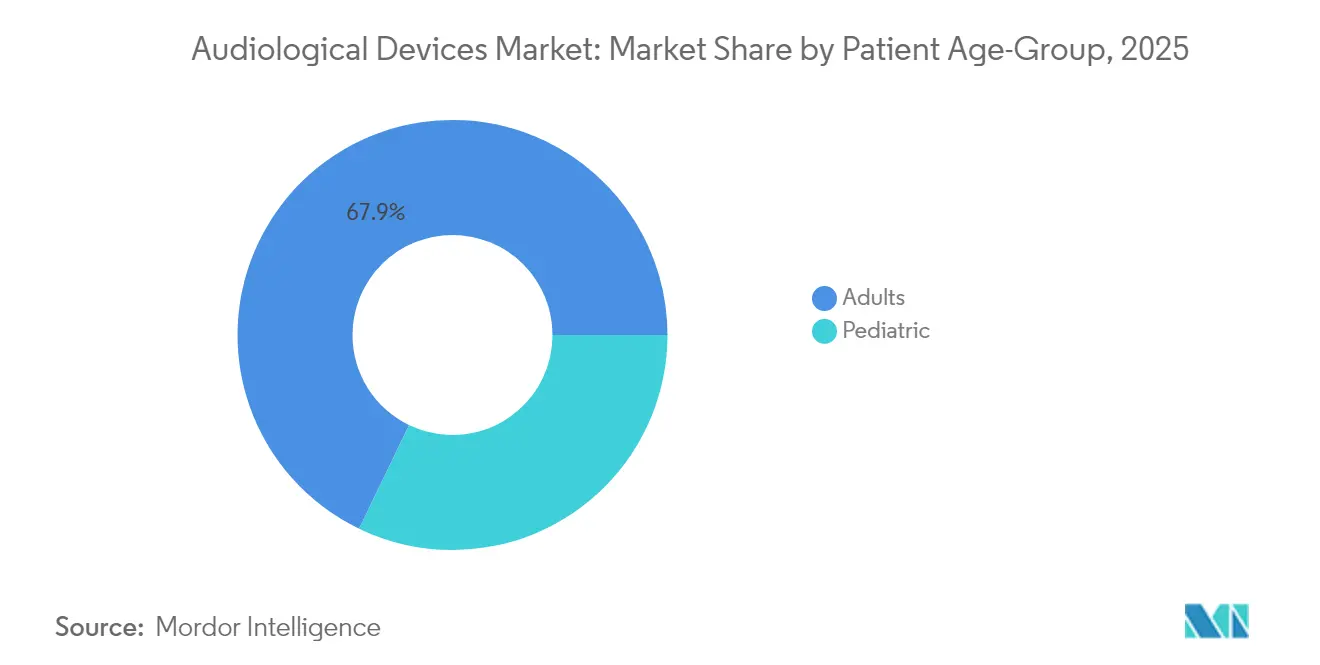

- Nach Patientenaltersgruppe entfielen im Jahr 2025 67,85 % der Marktgröße für Audiologische Geräte auf Erwachsene, während der pädiatrische Bereich im Zeitraum 2026–2031 mit einer CAGR von 6,3 % voranschreitet.

- Nach Endnutzer führten Krankenhäuser im Jahr 2025 mit einem Anteil von 45,30 % an der Marktgröße für Audiologische Geräte; HNO-Kliniken verzeichnen mit einer CAGR von 7,28 % bis 2031 das stärkste Wachstum.

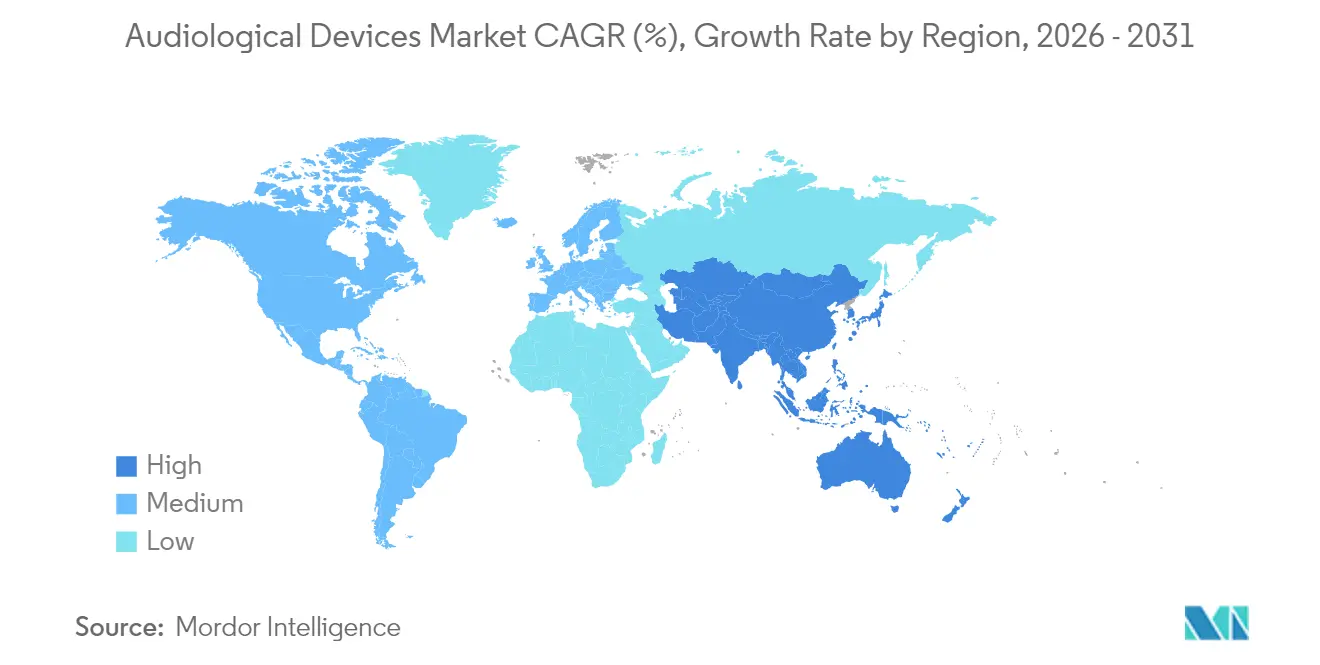

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 34,12 % am Markt für Audiologische Geräte, während der asiatisch-pazifische Raum mit einer regionalen CAGR von 7,71 % für 2026–2031 das höchste Wachstum aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für audiologische Geräte*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und steigende Prävalenz von Hörverlust | +2.1% | Global, mit den stärksten Auswirkungen in Nordamerika, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Rasche Einführung digitaler und Bluetooth-fähiger Hörgeräte | +1.8% | Global, angeführt von entwickelten Märkten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatlich geführte Hörscreening-Programme für Neugeborene und ältere Menschen | +0.9% | Global, mit frühen Gewinnen in entwickelten Ländern und Ausweitung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Hohe Lärmbelastung in städtischen und industriellen Umgebungen | +0.7% | Global, insbesondere in fertigungsintensiven Regionen wie dem asiatisch-pazifischen Raum und Industriezentren | Langfristig (≥ 4 Jahre) |

| Gesetzgebung für rezeptfreie Hörgeräte erschließt ungenutzte Verbraucherbasis | +1.2% | Zunächst Nordamerika, Ausweitung auf Europa und andere entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Teleaudiologie-Plattformen beschleunigen die Marktdurchdringung in ländlichen Gebieten | +0.6% | Global, mit den stärksten Auswirkungen in ländlichen Gebieten der Entwicklungsländer | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und steigende Prävalenz von Hörverlust

Die weltweite demografische Alterung erhöht die Basisnachfrage, da ein beidseitiger Hörverlust 37,9 Millionen Amerikaner und 90,7 % der Erwachsenen über 80 Jahre betrifft. Dieser demografische Wandel erzeugt einen anhaltenden Nachfragedruck, da altersbedingte Hörverluste typischerweise mit Hochfrequenzdefiziten beginnen, die das Sprachverstehen in lauter Umgebung zunehmend beeinträchtigen. Altersbedingte Defizite vermindern das Sprachverstehen, erhöhen das Risiko kognitiven Abbaus und verringern die Arbeitsproduktivität, was öffentliche und private Interessengruppen dazu veranlasst, in Frühintervention und Rehabilitation zu investieren.

Rasche Einführung digitaler und Bluetooth-fähiger Hörgeräte

Bluetooth LE Audio und Auracast-Rundfunkfunktionen sind mittlerweile Standard in Premium-Produktlinien und ermöglichen direkte Verbindungen zu öffentlichen Beschallungsanlagen und Smartphones. Marken wie ReSound, Beltone und Phonak integrieren diese Funktionen, um 10 dB Signal-Rausch-Verbesserungen und eine 45-prozentige Reduzierung der Hörbelastung zu erzielen. Diese Konnektivitätsrevolution geht über die Unterhaltung hinaus und umfasst die Integration in das Gesundheitswesen, wobei Geräte nun in der Lage sind, die Gesundheit in Echtzeit zu überwachen und Telemedizin-Konsultationen durchzuführen, was Hörgeräte als umfassende Wellness-Plattformen statt als Einzweck-Medizinprodukte positioniert.

Staatlich geführte Hörscreening-Programme für Neugeborene und ältere Menschen

Systematische Hörscreening-Initiativen zeigen messbare Auswirkungen auf die Früherkennungsraten und Interventionsergebnisse, insbesondere bei unterversorgten Bevölkerungsgruppen, bei denen der Zugang zur herkömmlichen Gesundheitsversorgung begrenzt ist. Telemedizinisch unterstützte Screening-Pilotprojekte wie die North STAR-Studie in ländlichen Gebieten Alaskas verbesserten die Nachsorge auf 68,5 % gegenüber 32,1 % bei Standardüberweisungen und unterstrichen damit die Rolle der Technologie bei der Früherkennung. Digitale HNO-Beurteilungen zeigen eine Sensitivität von 85 % im Vergleich zu 20 % bei herkömmlichen Methoden, was die Effizienz steigert, ohne die Sicherheit zu beeinträchtigen. Die Integration der Tympanometrie in mobile Gesundheitsscreenings verbessert die Erkennungsempfindlichkeit erheblich, insbesondere in Umgebungen mit hoher infektionsbedingter Hörverlustprävalenz, und etabliert neue Protokolle für globale Initiativen zur Hörgesundheit.[2]Quelle: Ear and Hearing, "Demografische und audiologische Merkmale von OTC-Kandidaten," earandhearing.com

Hohe Lärmbelastung in städtischen und industriellen Umgebungen

Betriebliche Studien berichten von einer Hörverlustprävalenz von 34,69 % bei iranischen Fabrikarbeitern, während komplexe Impulslärme Kurtosis-angepasste Messungen erfordern, um das Verletzungsrisiko vorherzusagen. Städtischer Verkehrslärm erhöht die Tinnitus-Inzidenz und verdeutlicht den Bedarf an Präventions- und fortschrittlichen Rehabilitationsgeräten. Diese vielschichtigen Belastungsmuster treiben die Nachfrage nach ausgefeilten Gehörschutz- und Rehabilitationstechnologien an, einschließlich spezialisierter Geräte für bestimmte Berufsgruppen wie Zahnärzte, bei denen eine Prävalenz von 15–25 % an Hörschwellen über den ISO-Normen festgestellt wird.

Analyse der Hemmnisse-Auswirkungen auf den Markt für audiologische Geräte*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Geräte- und Anpassungskosten | -1.4% | Global, mit den stärksten Auswirkungen in Schwellenmärkten und bei unterversicherten Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Anhaltendes soziales Stigma bei jüngeren demografischen Gruppen | -0.8% | Global, insbesondere in imageorientierten Märkten wie dem asiatisch-pazifischen Raum und städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Lückenhaftes Erstattungssystem in vielen Schwellen- und Industriemärkten | -1.1% | Global, mit unterschiedlichen Auswirkungen je nach Struktur des Gesundheitssystems | Langfristig (≥ 4 Jahre) |

| Störungen in der Halbleiter-Lieferkette beeinträchtigen die Produktion | -0.9% | Global, mit den stärksten Auswirkungen auf Hersteller mit asiatischen Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Geräte- und Anpassungskosten

Hohe Vorabkosten für Geräte und Anpassungen stellen eine erhebliche Wachstumsbarriere für den Markt für Audiologische Geräte dar. Viele potenzielle Nutzer, insbesondere in Schwellenländern, empfinden diese Ausgaben als unerschwinglich. Diese finanzielle Hürde schränkt die Zugänglichkeit audiologischer Lösungen ein und hemmt die Marktexpansion. Durchschnittliche Premium-Hörgeräte-Pakete übersteigen 4.000 USD pro Paar, was die Akzeptanz dort abschreckt, wo der Versicherungsschutz begrenzt ist. Preissensible Käufer können Käufe verschieben oder auf einfache Verstärkungsprodukte umsteigen, was das Umsatzwachstum dämpft. Daher erkunden Hersteller und Anbieter innovative Finanzierungsoptionen und Subventionen, um dieser Herausforderung entgegenzuwirken und ihre Marktreichweite zu erweitern.

Anhaltendes soziales Stigma bei jüngeren Nutzern

Stilbedenken verzögern die Inanspruchnahme von Hilfe, insbesondere in imageorientierten städtischen Märkten. Modebewusste Lösungen wie intelligente Ohrhörer und brillenbasierte Verstärker sollen die Gerätenutzung normalisieren. In Anbetracht der Auswirkungen gesellschaftlicher Wahrnehmungen schrecken jüngere Menschen häufig davor zurück, Audiologische Geräte aufgrund vorherrschender gesellschaftlicher Urteile zu verwenden. Diese Zurückhaltung schränkt nicht nur die potenzielle Nutzerbasis ein, sondern hemmt auch das Gesamtwachstum des Markts für Audiologische Geräte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für audiologische Geräte

Nach Produkttyp:

KI-Integration treibt die Weiterentwicklung von Premium-Hörgeräten voranHörgeräte hielten im Jahr 2025 einen Marktanteil von 60,44 % am Markt für Audiologische Geräte, getragen von der anhaltenden Nachfrage älterer Erwachsener und dem erweiterten OTC-Zugang. Das Segment profitiert von Echtzeit-KI-Chips, die bis zu 10 dB Geräuschreduzierungsgewinne liefern, wie bei Phonak Audéo Sphere Infinio zu sehen. Hinter-dem-Ohr- und Im-Ohr-Empfänger-Stile dominieren dank des Platzes für Hochleistungsbatterien und Antennen.

Diagnostikgeräte wachsen am schnellsten mit einer CAGR von 6,93 %, beflügelt durch umfassendere Screening-Mandate und Fortschritte bei der tragbaren Bildgebung wie optische Kohärenztomographie-Otoskope. Cochlea-Implantate, knochenverankerte Hörgeräte und Software zielen jeweils auf Nischenanforderungen ab; vollständig implantierbare Prototypen von MED-EL und Envoy Medical deuten auf eine Zukunft diskreter Rehabilitationsoptionen hin.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Erkrankungstyp:

Dominanz von Morbus Menière spiegelt diagnostische Komplexität widerMorbus Menière machte im Jahr 2025 29,21 % des Umsatzes aus, bedingt durch seine vielschichtigen Symptome, die sowohl vestibuläre Diagnostik als auch tinnitus-freundliche Verstärkung erfordern, was die Nachfrage nach Premium-Lösungen aufrechterhält. Die Marktgröße für Audiologische Geräte bei dieser Indikation wird robust bleiben, da Aufklärungskampagnen die frühzeitigen Überweisungsmuster verbessern.

Otosklerose soll eine CAGR von 6,59 % verzeichnen, unterstützt durch verfeinerte Stapedektomie-Techniken und leitungsverlussspezifische Hörgerätealgorithmen. Die Behandlung des Akustikusneurinoms integriert chirurgische Navigation mit postoperativer Cochlea-Implantation, während Otitis media weiterhin den Absatz pädiatrischer Diagnostikgeräte wie Tympanometer und Ultraschall-Otoskope antreibt.

Nach Patientenaltersgruppe:

Stabilität des Erwachsenensegments im Kontrast zur pädiatrischen InnovationErwachsene repräsentierten im Jahr 2025 67,85 % des Umsatzes, was das demografische Gewicht und das wachsende Bewusstsein für die Folgen eines unbehandelten Hörverlusts widerspiegelt. Die Marktgröße für Audiologische Geräte im Erwachsenensegment wird durch Mehrwertfunktionen wie Sturzerkennung und Nachverfolgung der kognitiven Gesundheit in Premium-Linien gestärkt.

Der pädiatrische Bereich wächst mit einer CAGR von 6,3 % schneller, gestützt durch universelles Neugeborenenscreening und niedrigere Altersgenehmigungen für Implantate, wie beispielsweise die FDA-Zulassung für das Osia System ab 5 Jahren. Fernüberwachungstools ermöglichen es Eltern, die Geräteleistung zu verfolgen, während die Integration von Raumakustik-Audiosystemen eine inklusive Bildung unterstützt.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Endnutzer:

HNO-Kliniken entwickeln sich zu WachstumsführernKrankenhäuser hielten im Jahr 2025 einen Umsatzanteil von 45,30 % aufgrund ihrer Kapazitäten für Operationen und komplexe Diagnostik. HNO-Kliniken wachsen am schnellsten mit einer CAGR von 7,28 %, indem sie tragbare Geräte und Cloud-Datenlösungen nutzen, um Alles-aus-einer-Hand-Tests und Anpassungen mit geringerem Aufwand anzubieten.

Die häusliche Gesundheitsversorgung ist ein aufkeimender, aber wachsender Kanal, da Fernfitting und Smartphone-Tests älteren Nutzern ermöglichen, professionelle Unterstützung ohne Klinikbesuche zu erhalten. Ambulante Operationszentren profitieren von minimal-invasiven Cochlea-Implantationstechniken, die eine Entlassung am gleichen Tag ermöglichen.

Geografische Analyse

Markt für audiologische Geräte in Nordamerika

Nordamerika erzielte im Jahr 2025 einen Anteil von 34,12 % am globalen Umsatz, gestützt durch eine fortschrittliche Infrastruktur, starke Forschungspipelines und die wegweisende OTC-Regelung, die den Einzelhandelszugang erweitert. Weit verbreitete private Krankenversicherungen und Medicare-Advantage-Pläne fördern die Nachfrage nach Premiumprodukten, während lückenhafte traditionelle Medicare-Abdeckung Erschwinglichkeitslücken schafft.

Markt für audiologische Geräte im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,71 % bis 2031, angetrieben durch alternde Bevölkerungen in Japan und Südkorea sowie steigende verfügbare Einkommen in China und Indien. Staatliche Cochlea-Implantat-Programme und der Ausbau privater Kliniken beschleunigen die Marktdurchdringung. Städtische Industriezonen verstärken den Bedarf an beruflichem Gehörschutz, während ein wachsendes Bewusstsein der aufstrebenden Mittelschicht die Akzeptanz moderner Hörgeräte steigert.

Markt für audiologische Geräte in EMEA und Südamerika

Europa verzeichnet eine stetige Dynamik, unterstützt durch universelle Versorgungsmodelle, die einen grundlegenden Zugang gewährleisten, sowie durch strenge Vorschriften, die die Qualität sichern. Die Erstattungsrahmen variieren, was Hersteller dazu veranlasst, ihre Preisstaffelungen anzupassen. Der Nahe Osten, Afrika und Südamerika sind noch in einem frühen Entwicklungsstadium, zeigen jedoch Fortschritte: Investitionen in Tertiärkrankenhäuser und mobile Aufklärungsprogramme erweitern den Zugang, während die Urbanisierung die lärmbedingte Nachfrage steigert.

Wettbewerbslandschaft

Der Markt für Audiologische Geräte weist eine moderate Konsolidierung auf, da führende Konzerne Skalierungen anstreben, um Forschung und Entwicklung zu finanzieren, während neue Marktteilnehmer das Know-how der Unterhaltungselektronik nutzen. Cochleares Akquisition der Implantateinheit von Oticon Medical für 30 Millionen USD erweiterte sein Portfolio und seinen Kundenstamm. WS Audiology sicherte sich 590 Millionen EUR von ATHOS KG zur Beschleunigung des Wachstums und einer möglichen Börsennotierung.

Die technologische Differenzierung hängt von KI und Konnektivität ab. Phonaks dedizierter KI-Prozessor unterstützt die Sprachverbesserung, während GN Hearings Vivia-Plattform Bluetooth LE Audio für den Multi-Stream-Medienzugang nutzt. Verbraucherseitige Akteure wie Apple integrieren Hörassistenz in Ohrhörer, was den Wettbewerb intensiviert und etablierte Anbieter zu Ökosystem-Partnerschaften drängt.

Vertikale Integration und flexible Beschaffung reagieren auf die Volatilität bei Halbleitern. Hersteller diversifizieren Lieferanten und entwickeln modulare Platinen zur Aufnahme mehrerer Chipsätze, um das Produktionsrisiko zu mindern. Das Marketing konzentriert sich auf das Einzelhandelserlebnis: Multi-Marken-Kliniken, Fernservice-Portale und Abonnementmodelle zielen darauf ab, die Vorabkosten zu senken und den Lebenszeitwert zu steigern.

Branchenführer im Markt für Audiologische Geräte

Audina Hearing Instruments, Inc.

Cochlear Ltd.

GN Hearing A/S

Amplifon SpA

Horentek Hearing Diagnostic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für audiologische Geräte

- Sonova

- Demant

- GN Hearing

- WS Audiology

- Cochlear

- Starkey Laboratories

- Amplifon

- Audina Hearing Instruments

- MED-EL

- Natus Medical

- INVENTIS

- Horentek Hearing Diagnostic

- Beltone (GN subsidiary)

- Rion Co. Ltd.

- Eargo

- Elkon Pvt. Ltd.

- Oticon Medical

- Sivantos (Signia)

- Resound

- Interacoustics

Aktuelle Branchenentwicklungen im Markt für audiologische Geräte

- März 2025: Envoy Medical nahm die ersten Teilnehmer in eine Pivotstudie zum vollständig implantierten Cochlea-Implantat Acclaim auf.

- März 2025: Die Medizinische Universität von South Carolina startete eine nationale Studie für vollständig interne Cochlea-Implantate.

- Februar 2025: Beltone stellte Envision-Hörgeräte mit KI-basiertem Geräuschmanagement und Auracast-Unterstützung vor.

- November 2024: MicroPort stellte einen Prototyp eines vollständig implantierbaren Cochlea-Implantats mit Körpergeräuschunterdrückung vor.

Umfang des globalen Marktberichts für Audiologische Geräte

Gemäß dem Umfang des Berichts werden Audiologische Geräte zur Diagnose und Behandlung von Hörverlust eingesetzt. Der Markt für Audiologische Geräte ist segmentiert nach Produkt (Hörgeräte, Cochlea-Implantate, Knochenverankerte Hörgeräte, Diagnostikgeräte), nach Erkrankungstyp (Otosklerose, Morbus Menière, Akustische Tumore, Otitis media, Sonstige), nach Endnutzer (Krankenhäuser, Kliniken, Ambulante Zentren) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit ab.

Überblick über die Segmentierung

| Hörgeräte | Hinter-dem-Ohr-Geräte (HdO) |

| Im-Ohr-Empfänger-Geräte (RIE) | |

| Im-Ohr-Geräte (IdO) | |

| Kanal-Hörgeräte (KHG) | |

| Knochenverankerte Hörgeräte | |

| Cochlea-Implantate | |

| Diagnostikgeräte | Audiometer |

| Tympanometer | |

| Otoskope | |

| Software und Zubehör |

| Otosklerose |

| Morbus Menière |

| Akustikusneurinom |

| Otitis media |

| Sonstige |

| Pädiatrisch |

| Erwachsene |

| Krankenhäuser |

| HNO-Kliniken |

| Häusliche Gesundheitsversorgung |

| Ambulante Operationszentren |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Hörgeräte | Hinter-dem-Ohr-Geräte (HdO) |

| Im-Ohr-Empfänger-Geräte (RIE) | ||

| Im-Ohr-Geräte (IdO) | ||

| Kanal-Hörgeräte (KHG) | ||

| Knochenverankerte Hörgeräte | ||

| Cochlea-Implantate | ||

| Diagnostikgeräte | Audiometer | |

| Tympanometer | ||

| Otoskope | ||

| Software und Zubehör | ||

| Nach Erkrankungstyp | Otosklerose | |

| Morbus Menière | ||

| Akustikusneurinom | ||

| Otitis media | ||

| Sonstige | ||

| Nach Patientenaltersgruppe | Pädiatrisch | |

| Erwachsene | ||

| Nach Endnutzer | Krankenhäuser | |

| HNO-Kliniken | ||

| Häusliche Gesundheitsversorgung | ||

| Ambulante Operationszentren | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete zentrale Fragen

Wie hoch ist der aktuelle Wert des Markts für Audiologische Geräte?

Der Markt hatte im Jahr 2026 einen Wert von 14,81 Milliarden USD und soll bis 2031 einen Wert von 19,71 Milliarden USD erreichen.

Welche Produktkategorie führt den Markt für Audiologische Geräte an?

Hörgeräte dominieren mit einem Marktanteil von 60,44 % im Jahr 2025, unterstützt durch KI- und Konnektivitätsupgrades.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Rasche Alterung, wachsendes mittleres Einkommensniveau und staatliche Implantat-Programme treiben eine CAGR von 7,71 % im asiatisch-pazifischen Raum an.

Wie wird die OTC-Regulierung die Nachfrage beeinflussen?

Die OTC-Regelung der Vereinigten Staaten erschließt einen neuen Einzelhandelskanal für 49,5 Millionen potenzielle Nutzer, die bisher keinen Zugang zu verschreibungspflichtigen Geräten hatten.

Welches Endnutzersegment wächst am schnellsten?

HNO-Kliniken weisen mit einer CAGR von 7,28 % die höchste Wachstumsrate auf und profitieren von spezialisierten Dienstleistungen und effizienten Arbeitsabläufen.

Welche Technologietrends prägen das zukünftige Produktdesign?

Echtzeit-KI-Verarbeitung, Bluetooth LE Audio und vollständig implantierbare Cochlea-Implantate setzen neue Leistungs- und Ästhetikmaßstäbe.

Seite zuletzt aktualisiert am: