Biomarker-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

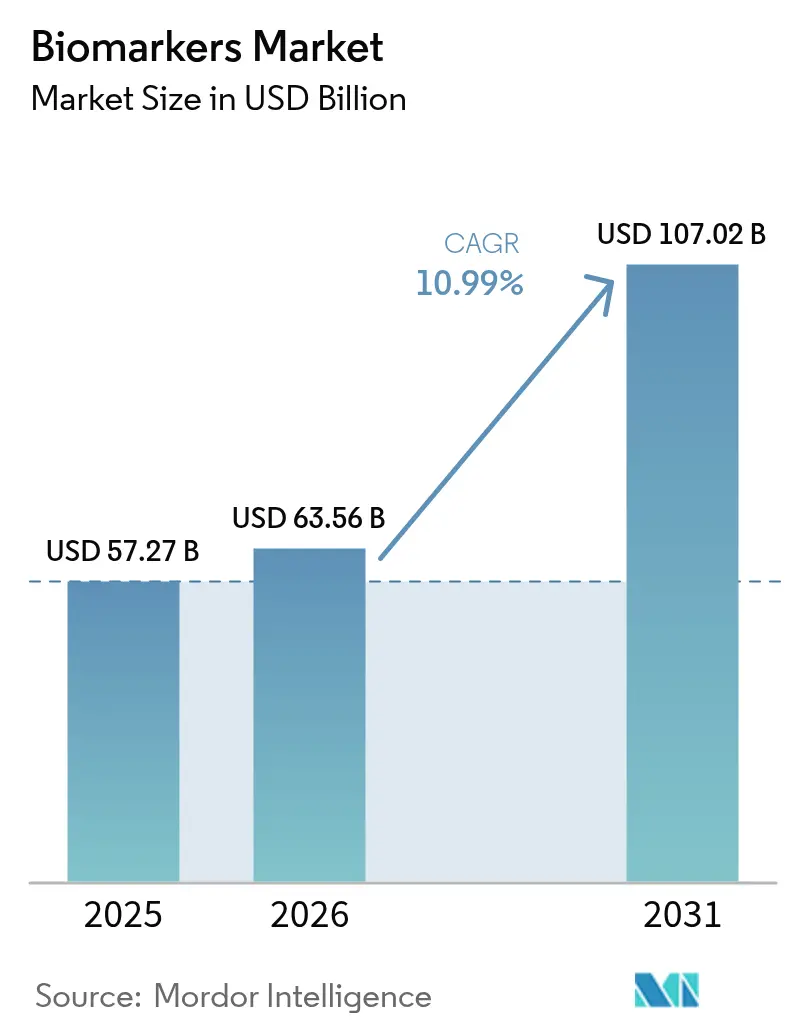

| Marktgröße (2026) | 63.56 Milliarden US-Dollar |

| Marktgröße (2031) | 107.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.99% CAGR |

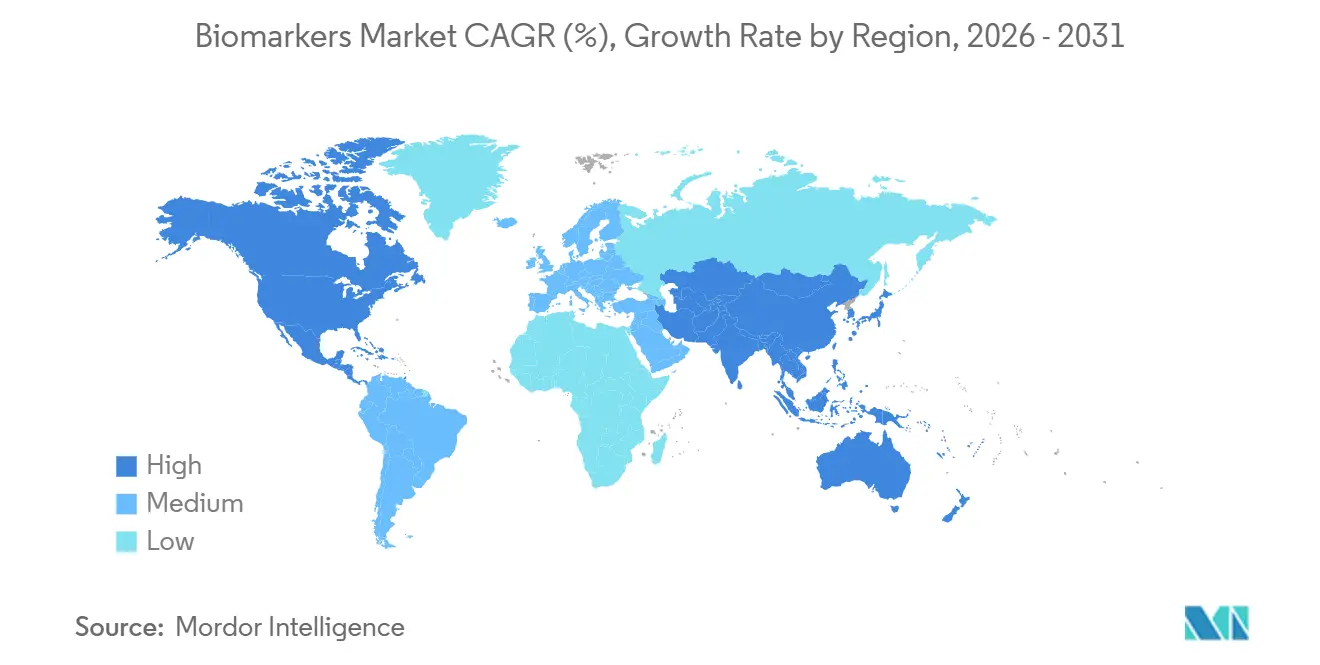

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

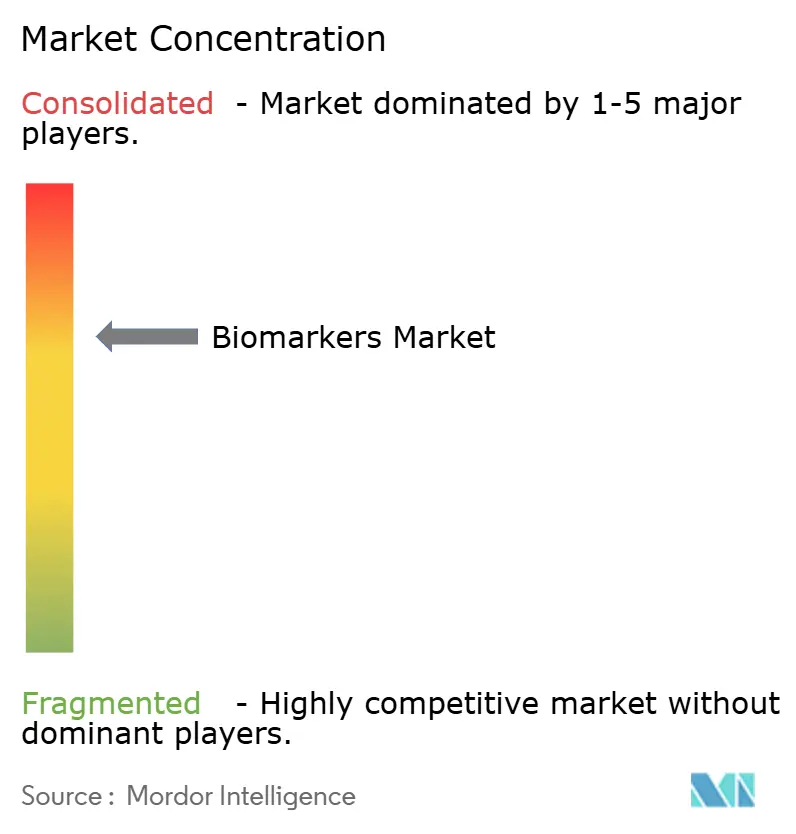

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Biomarker-Marktanalyse von Mordor Intelligence

Die Größe des Biomarker-Markts wird voraussichtlich von 57,27 Mrd. USD im Jahr 2025 auf 63,56 Mrd. USD im Jahr 2026 steigen und bis 2031 107,02 Mrd. USD erreichen, mit einer CAGR von 10,99 % über den Zeitraum 2026–2031.

Regulierungsprogramme zur Qualifizierung neuartiger Marker, pharmazeutische Pipelines, die auf biomarker-stratifizierten Phase-II- und Phase-III-Studien aufgebaut sind, sowie Maßnahmen der Kostenträger, die die Erstattung an validierte Begleitdiagnostika knüpfen, sind die primären Kräfte hinter dieser Expansion. Flüssigbiopsie-Assays, die zirkulierende Tumor-DNA Monate vor der Bildgebung nachweisen, Multiplex-Zytokin-Panels, die Autoimmunschübe antizipieren, und Einzeltropfen-Proteomik, die 11.000 Proteine profiliert, erweitern die klinischen Anwendungsfälle. Staatliche Finanzierung für Präzisionsmedizin-Infrastruktur in den Vereinigten Staaten, China und der Europäischen Union stellt langfristiges Kapital für Validierungskohorten bereit, während cloudbasierte Analysen die Durchlaufzeiten verkürzen und Gemeinschaftskrankenhäusern ermöglichen, Testmargen zu erhalten. Der Wettbewerb konzentriert sich auf vertikale Integration – Diagnostikunternehmen bündeln nun Sequenzierung, Dateninterpretation und Ergebnisdatensätze –, was hohe Markteintrittsbarrieren für kleinere Labore schafft.

Wichtigste Erkenntnisse des Berichts

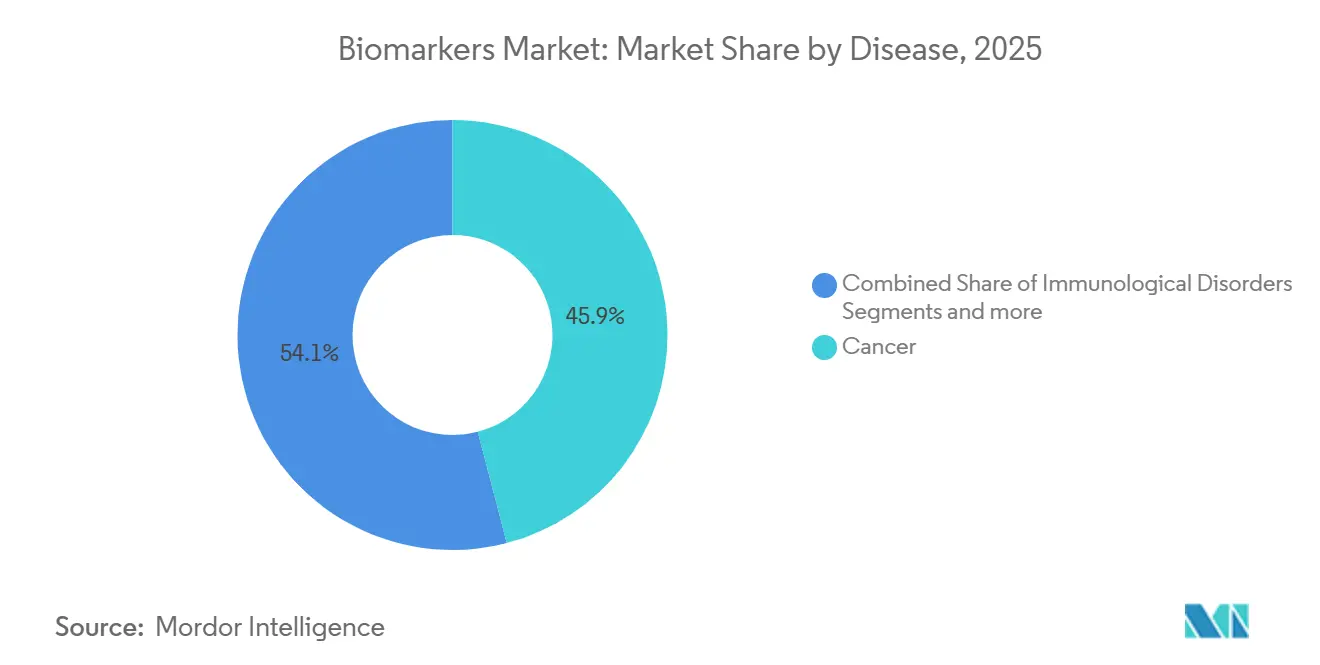

- Nach Krankheit führte Krebs mit einem Umsatzanteil von 45,94 % im Jahr 2025, während immunologische Erkrankungen voraussichtlich mit einer CAGR von 12,65 % von 2026 bis 2031 wachsen werden.

- Nach Typ erfassten Wirksamkeitsbiomarker im Jahr 2025 einen Anteil von 57,78 %, während Sicherheitsbiomarker bis 2031 voraussichtlich mit einer CAGR von 12,88 % expandieren werden.

- Nach Mechanismus hielten genetische Biomarker im Jahr 2025 einen Anteil von 46,85 %, und epigenetische Biomarker sollen im Prognosezeitraum mit einer CAGR von 13,87 % wachsen.

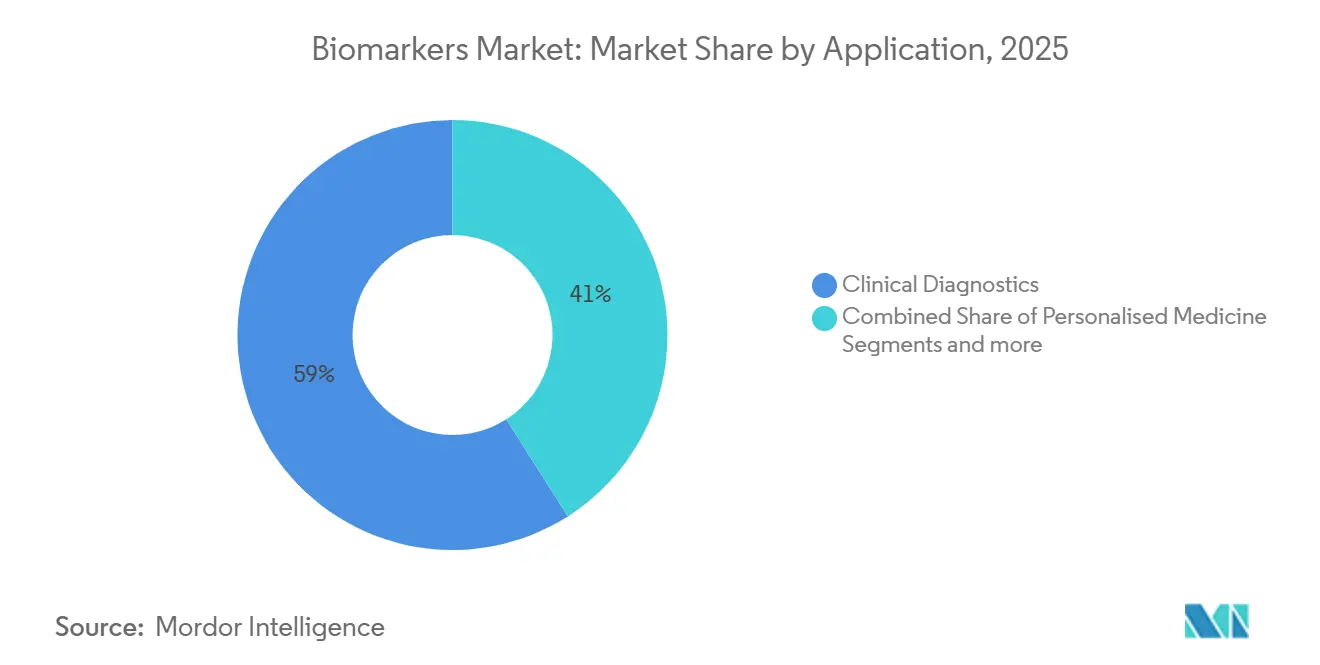

- Nach Anwendung entfielen auf die klinische Diagnostik 59,02 % des Umsatzes im Jahr 2025, während die personalisierte Medizin bis 2031 voraussichtlich mit einer CAGR von 14,11 % steigen wird.

- Nach Produkt repräsentierten Verbrauchsmaterialien im Jahr 2025 53,71 % des Umsatzes; Dienstleistungen und Software sind für eine CAGR von 13,76 % im Zeitraum 2026–2031 positioniert.

- Nach Geografie dominierte Nordamerika mit einem Anteil von 42,53 % im Jahr 2025, während Asien-Pazifik im gleichen Zeitraum voraussichtlich eine CAGR von 11,54 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Biomarker-Markttrends und -Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Inzidenz chronischer und degenerativer Erkrankungen | +2.8% | Global, mit akuter Belastung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Bedeutung der Präzisionsmedizin | +2.5% | Nordamerika, Europa, Asien-Pazifik als Kernregionen | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Fortschritte in der Omik und analytischen Technologien | +2.2% | Global, angeführt von Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Akzeptanz von Begleitdiagnostika durch Pharmaunternehmen | +1.9% | Nordamerika, Europa, Ausbreitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausweitung staatlicher und privater Finanzierung für Biomarker-Forschung | +1.3% | Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Wachsende Verbreitung digitaler Gesundheitsplattformen und realer Evidenz | +1.1% | Global, frühe Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Inzidenz chronischer und degenerativer Erkrankungen

Die Krebsfälle stiegen 2024 weltweit auf 20 Millionen, ein Anstieg von 15 % gegenüber 2020, und Herz-Kreislauf-Erkrankungen blieben mit 18,6 Millionen Todesfällen im Jahr 2025 die häufigste Todesursache. Die Nachfrage nach Früherkennungsbiomarkern stieg stark an, da Flüssigbiopsien Rückfälle Monate vor der Radiologie aufdeckten und plasma-phosphoryliertes Tau-217 eine Sensitivität von 89 % für den Nachweis der Alzheimer-Pathologie erreichte, wodurch die Abhängigkeit von PET-Scans verringert wurde. Japan erstattete Ende 2025 Multi-Krebs-Bluttests, während Indien im Rahmen eines landesweiten Programms zur Bekämpfung chronischer Erkrankungen Nierenschäden-Panels in der Primärversorgung einführte.

Wachsende Bedeutung der Präzisionsmedizin

Die FDA ließ 2025 18 Begleitdiagnostika zu, die Onkologie, Kardiologie und seltene genetische Erkrankungen abdecken. Medicare begann im Januar 2025 mit der Erstattung der Sequenzierung der Tumor-Mutationslast und der Mikrosatelliteninstabilität, wodurch der Zugang für 1,9 Millionen Leistungsberechtigte erschlossen wurde[1]Zentren für Medicare & Medicaid-Dienste, "Endgültige NCD für Sequenzierung der nächsten Generation," cms.gov. AstraZeneca kooperierte mit Illumina zur Überwachung minimaler Resterkrankung in Lungenkrebsstudien, wodurch Spätphasenversagen um 30 % reduziert wurden. Niederländische Gesundheitssysteme aktualisierten 120 pharmakogenomische Dosierungsrichtlinien, und ein Krankenhausnetzwerk in Pennsylvania integrierte HL7-FHIR-basierte Entscheidungsunterstützung, die unangemessene Verschreibungen um 22 % reduzierte.

Kontinuierliche Fortschritte in der Omik und analytischen Technologien

Die Gesamtgenomsequenzierung fiel 2025 nach der Einführung von Illuminas NovaSeq X Plus und den schnellen Langleseverbesserungen von Oxford Nanopore unter 500 USD. SomaLogics 11.000-Proteomik-Assay, Thermo Fishers Orbitrap Astral mit Sub-PPM-Genauigkeit und Einzelzell-Raumtranskriptomik von 10x Genomics definierten die analytische Tiefe neu. Die Regulierungsbehörden ließen 2024 das erste System für zirkulierende Tumorzellen zur Überwachung von metastasierendem Brustkrebs zu und erweiterten damit das Repertoire der Flüssigbiopsie.

Zunehmende Akzeptanz von Begleitdiagnostika durch Pharmaunternehmen

Im Jahr 2025 wurden 23 Begleitdiagnostika eingeführt, da die Regulierungsbehörden nun eine biomarker-stratifizierte Einschreibung in Zulassungsstudien erwarten. Roches FoundationOne CDx führte bei 68 % der onkologischen Entscheidungen zu Behandlungsänderungen, und Novartis erhielt die EMA-Zulassung für einen Brustkrebs-Begleittest, der mit PIK3CA-Mutationen verknüpft ist. Heimblutentnahme-Kits, wie Labcorps ctDNA-Sampler von 2025, ermöglichen eine dezentralisierte Probengewinnung, und BioMarin kombinierte Gentherapie mit einem AAV5-Seronegativitäts-Assay zur Patientenqualifizierung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische und Erstattungsbarrieren | -1.8% | Global, akut in Europa und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Hohe Kosten im Zusammenhang mit der Biomarker-Validierung | -1.2% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Datensicherheitsbedenken | -0.9% | Global, streng in Europa unter der DSGVO | Mittelfristig (2–4 Jahre) |

| Mangelnde Standardisierung über Biomarker-Plattformen hinweg | -0.7% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische und Erstattungsbarrieren

Mehrjährige Qualifizierungsdossiers und unabhängige Validierungskohorten verlangsamen Markteinführungen; FDA und EMA verlangen jeweils Einreichungen zum Verwendungskontext, die die Kommerzialisierung um 3–5 Jahre verzögern können[2]Europäische Arzneimittel-Agentur, "Qualifizierung neuartiger Methoden," ema.europa.eu. Deutschland lehnte 2024 die Erstattung für FoundationOne CDx ab, bis Direktvergleiche vorliegen, und vorgeschlagene US-amerikanische Regelungen zu laborentwickelten Tests fügen Pflichten zur Vormarktzulassung hinzu. Indien schreibt nun eine lokale klinische Validierung vor, und UnitedHealthcare verweigerte die Kostenübernahme für Multi-Krebs-Tests mangels Überlebensvorteilsdaten.

Hohe Kosten im Zusammenhang mit der Biomarker-Validierung

Analytische, klinische und Nutzenstudien kosten 30–80 Mio. USD pro Marker, wobei präanalytische Variationen die Replikationsbudgets erhöhen. Longitudinale Kohorten können sich über ein Jahrzehnt erstrecken und den ROI verzögern, und Studien zu seltenen Erkrankungen stoßen auf Einschreibungshürden, die die Kosten pro Patient auf über 150.000 USD treiben. Überlappende Patente bei der CRISPR-Detektion und der Sequenzierbibliotheksvorbereitung zwingen kleine Unternehmen zu kostspieligen Lizenzverhandlungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krankheit: Dominanz der Onkologie trifft auf Beschleunigung bei Autoimmunerkrankungen

Krebsbiomarker machten 2025 45,94 % des Umsatzes aus, gestützt durch Flüssigbiopsie-Assays, die die adjuvante Therapie bei kolorektalen, Brust- und Lungenkrebserkrankungen leiten. Immunologische Erkrankungen entwickeln sich bis 2031 mit einer CAGR von 12,65 %, wobei Zytokin-Panels Klinikern ermöglichen, Biologika vor irreversiblen Gelenkschäden zu titrieren. Kardiovaskuläre Biomarker wie hochsensitives Troponin behalten ihre klinische Allgegenwärtigkeit, stehen jedoch unter Kommoditisierungsdruck, und neurologische Tests wie plasma-phosphoryliertes Tau-181 definieren Alzheimer-Arbeitsabläufe neu. Die Dominanz der Onkologie beim Biomarker-Marktanteil wird durch FDA-Anreize für Breakthrough-Geräte und pharmazeutisch-diagnostische Koentwicklungsmodelle aufrechterhalten.

Die Dynamik des Segments profitiert auch von der breiten Kostenträgerdeckung der Tumor-Mutationslast-Sequenzierung im Biomarker-Markt, die den Off-Label-Therapieabfall reduziert. Das Wachstum bei Autoimmunerkrankungen spiegelt ungedeckten Bedarf und die rasche Akzeptanz von Multi-Analyt-Panels in rheumatologischen Kliniken wider. Das kardiovaskuläre Wachstum stagniert, da generische Immunoassays die Krankenhausformulare verankern, während die Neurologie voraussichtlich steigen wird, sobald CMS die Zahlung für blutbasierte Demenztests abschließt. Infektionskrankheits-Panels bleiben in einkommensschwächeren Regionen unverzichtbar, aber der Krebsumsatz wird weiterhin Preisbenchmarks setzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Wirksamkeitsmarker führen, Sicherheits-Panels steigen stark

Wirksamkeitsbiomarker machten 2025 57,78 % des Umsatzes aus und umfassen prognostische, prädiktive, pharmakodynamische und Surrogatmarker, die Zulassungen beschleunigen. Sicherheitsmarker sollen bis 2031 jährlich um 12,88 % steigen, da Regulierungsbehörden Kardiotoxizitäts- und Hepatotoxizitäts-Panels in onkologischen Pipelines fordern. Prädiktive Assays wie PD-L1-IHC unterstützen die Immuntherapie-Triage, während pharmakodynamische Messwerte die Zieleinbindung innerhalb von Stunden nach der Dosierung bestätigen.

Die Biomarker-Marktgröße für Sicherheits-Panels wird voraussichtlich rasch expandieren, da Arzneimittelentwickler Multi-Analyt-Hepatotoxizitätstests in jedes Phase-II-Protokoll einbetten. Die Marktakzeptanz wird auch durch Kostenträger angetrieben, die Nebenwirkungskosten minimieren wollen. Validierungsbiomarker, obwohl die kleinste Nische, stützen dezentralisierte Studien, indem sie die Probenhandhabungstreue über entfernte Standorte hinweg sicherstellen.

Nach Mechanismus: Genetische Grundlagen, epigenetische Grenzbereiche

Genetische Biomarker sicherten sich 2025 46,85 % des Mechanismusumsatzes durch allgegenwärtige Sequenzierungs-Panels der nächsten Generation. Epigenetische Assays, insbesondere bisulfit-freie Methylierungstests, laufen mit einer CAGR von 13,87 %, da Grails Galleri die Multi-Krebs-Erkennung aus einem einzigen Blutröhrchen vorantreibt. Proteomische Panels quantifizieren nun Tausende von Proteinen im Femtomolarbereich und decken Krankheitssignaturen auf, die für die Genomik unsichtbar sind.

Genetische Assays profitieren von etablierten CPT-Codes und klaren FDA-Wegen und festigen damit ihren Marktanteil im Biomarker-Bereich. Epigenetische Plattformen hingegen stützen sich auf aufkommende Erstattungskanäle, gewinnen jedoch durch überlegene Früherkennungssensitivität an Bedeutung. Proteomische Arbeitsabläufe weisen Lücken bei der Standardisierung auf, doch plattformübergreifende Referenzinitiativen zielen darauf ab, die Daten bis 2028 zu harmonisieren.

Nach Anwendung: Diagnostik als Anker, personalisierte Medizin beschleunigt sich

Die klinische Diagnostik generierte 2025 59,02 % des Anwendungsumsatzes, wobei Krankenhäuser und Referenzlabore täglich Troponin-, HbA1c- und Lipid-Panels durchführen. Die personalisierte Medizin entwickelt sich mit einer CAGR von 14,11 %, da die Pharmakogenomik die Dosierung von Antikoagulanzien und Antidepressiva leitet. Arzneimittelentdeckungs-Pipelines setzen Biomarker ein, um Phase-III-Kohorten um 30 % zu verkleinern und dabei rund 200 Mio. USD pro Wirkstoff einzusparen.

Die Biomarker-Marktgröße für personalisierte Medizindienstleistungen wird voraussichtlich bis 2030 die Diagnostik übertreffen, angetrieben durch Kostenträgernachweise, dass genotypgeführte Therapie Krankenhausaufenthalte reduziert. Die Krankheitsrisikobewertung durch polygene Scores eröffnet neue Umsatzströme im Bereich der betrieblichen Gesundheitsförderung. Die Diagnostik bleibt heute dominant dank fest verankerter Abrechnungscodes, wird aber schrittweise Marktanteile abgeben, wenn die individualisierte Versorgung zunimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkt: Verbrauchsmaterialien dominieren, Software skaliert

Verbrauchsmaterialien machten 2025 53,71 % des Produktumsatzes aus, da jeder Sequenzierungslauf oder Immunoassay neue Reagenzien verbraucht. Dienstleistungen und Software werden jährliche Zuwächse von 13,76 % verzeichnen, da Cloud-Pipelines die Varianteninterpretation für Gemeinschaftskrankenhäuser übernehmen, die keine interne Bioinformatik unterstützen können. Instrumente weisen langsamere Ersatzzyklen auf, erzielen aber in Nischenmodalitäten wie der räumlichen Omik weiterhin Premiumpreise.

Die wiederkehrende Reagenziannachfrage verschafft Herstellern vorhersehbare Cashflows im Biomarker-Markt, während abonnementbasierte Plattformen Gerätenutzer in langfristige Softwarekunden umwandeln. Krankenhäuser bevorzugen die Verlagerung von Investitionsausgaben in Betriebsbudgets, was den Aufstieg von Dienstleistungen und Software vorantreibt.

Geografische Analyse

Nordamerika machte 2025 42,53 % des globalen Umsatzes aus, nachdem Medicare die Abdeckung der Sequenzierung der nächsten Generation auf alle fortgeschrittenen Krebsarten ausgeweitet hatte. Diese Politik fügte 800.000 Leistungsberechtigte hinzu und schuf ein inkrementelles Volumen von 1,6 Mrd. USD. Die Vereinigten Staaten qualifizierten zwischen 2024 und Anfang 2026 auch 12 neuartige Biomarker und verankerten die Nachfrage weiter. Kanadas universelles Gesundheitssystem erstattete Mitte 2025 landesweit CTDNA-Tests auf minimale Resterkrankung bei Darmkrebs.

Asien-Pazifik ist der am schnellsten wachsende Markt mit einer CAGR von 11,54 % bis 2031. China fügte 23 Flüssigbiopsie-Assays in die provinziellen Versicherungskataloge auf, Japan genehmigte blutbasiertes Darmkrebsscreening, und Indien installierte Point-of-Care-Troponin-Geräte in 2.500 Kliniken. Staatliche Zuschüsse im Rahmen von Chinas 14. Fünfjahresplan und Südkoreas Abdeckung von 18 neuen Begleitdiagnostika verstärken die regionale Akzeptanz.

Europa zeigt moderates Wachstum, da die fragmentierte Erstattungslandschaft sich durch den Europäischen Gesundheitsdatenraum langsam harmonisiert. Deutschland deckte FoundationOne CDx schließlich im März 2025 ab, aber Frankreich und Italien bewerten noch die Haushaltsauswirkungen. Grenzüberschreitende Einwilligungsrahmen werden voraussichtlich bis 2028 länderübergreifende Studien erleichtern und eine breitere Akzeptanz des Biomarker-Markts ermöglichen.

Wettbewerbslandschaft

Der Biomarker-Markt ist mäßig konsolidiert; die fünf größten Anbieter – Roche, Illumina, Thermo Fisher Scientific, Abbott und Danaher – machten 2025 38 % des Umsatzes aus. Roche bündelt Sequenzierung, klinische Entscheidungssoftware und Flatirons Ergebnisdaten; Illumina kooperiert mit NVIDIA-GPUs für die Berichterstattung am selben Tag; Thermo Fisher setzt Azure Cloud ein, um die IT-Reibung in Krankenhäusern zu verringern. Abbott und Danaher zielen mit handgehaltenen molekularen Plattformen auf ressourcenarme Umgebungen ab.

Disruptoren wie Guardant Health, Grail und Freenome sammelten in den Jahren 2024–2025 1,8 Mrd. USD an Risikokapital ein, indem sie sich auf die Früherkennung mehrerer Krebsarten konzentrierten. Die Wettbewerbsdifferenzierung konzentriert sich auf analytische Sensitivität (Allelfrequenzen <0,1 %), Durchlaufzeit (<24 Stunden) und Datenbankvollständigkeit. Patentdickichte bei der CRISPR-Detektion und der Sequenzierbibliotheksvorbereitung zwingen Neueinsteiger dazu, geistiges Eigentum zu erwerben oder mehrseitige Lizenzen auszuhandeln, wie es Exact Sciences durch den Kauf von Thrive Earlier Detection getan hat. Der Markt begünstigt daher vertikal integrierte Unternehmen, die Reagenzien, Instrumente, Software und Daten kontrollieren.

Biomarker-Branchenführer

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific Inc.

Illumina Inc.

Qiagen N.V.

Bio-Rad Laboratories Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Aliri Bioanalysis führt 37 vorkonfigurierte Biomarker-Panels ein und verbessert damit den Komfort und beschleunigt die Krankheitsforschung. Diese Erweiterung verbessert den Zugang zu umfassenden Krankheitseinblicken für Forscher und Kliniker.

- Februar 2026: New England Biolabs veröffentlichte das Monarch Mag Cell-free DNA (cfDNA) Extraction Kit, das eine konsistente, skalierbare Extraktion von niedrig abundanter, zirkulierender zellfreier DNA (cfDNA) für nachgelagerte Anwendungen ermöglicht, einschließlich Biomarker-Entdeckung und Diagnostikentwicklung.

- Juli 2025: Quanterix erwarb Akoya Biosciences und etablierte damit die erste integrierte Plattform, die die Messung von Biomarkern sowohl in Blut- als auch in Gewebeproben ermöglicht. Dies verbessert die Fähigkeiten für eine umfassende biomedizinische Analyse.

Globaler Biomarker-Marktberichtsumfang

Gemäß dem Umfang des Berichts ist ein Biomarker ein Biomolekül oder Gen, das zur präzisen Bewertung der pharmakologischen, pathogenen und biologischen Prozesse des Körpers verwendet wird. Sie dienen als Frühwarnsystem im Körper. Er kann auch als eine nachverfolgbare Substanz beschrieben werden, die in den Körper eingeführt wird, um die Organfunktion zu beurteilen. Er kann mithilfe von Blut, Urin oder Weichgewebe gemessen und bewertet werden.

Der Biomarker-Markt ist segmentiert nach Krankheit (Krebs, Herz-Kreislauf, Neurologisch, Immunologisch, Renal und Sonstige), Typ (Wirksamkeit, Sicherheit, Validierung), Mechanismus (Genetisch, Epigenetisch, Proteomisch, Lipidomisch und Sonstige), Anwendung (Klinische Diagnostik, Arzneimittelentdeckung, Personalisierte Medizin, Risikobewertung und Sonstige), Produkt (Verbrauchsmaterialien, Instrumente und Dienstleistungen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Mio. USD) für die oben genannten Segmente.

| Krebs |

| Herz-Kreislauf-Erkrankungen |

| Neurologische Erkrankungen |

| Immunologische Erkrankungen |

| Renale Erkrankungen |

| Sonstige Erkrankungen |

| Wirksamkeitsbiomarker | Prognostische Biomarker |

| Prädiktive Biomarker | |

| Pharmakodynamische Biomarker | |

| Surrogatendpunktmarker | |

| Sicherheitsbiomarker | |

| Validierungsbiomarker |

| Genetische Biomarker |

| Epigenetische Biomarker |

| Proteomische Biomarker |

| Lipidomische Biomarker |

| Sonstige Mechanismen |

| Klinische Diagnostik |

| Arzneimittelentdeckung und -entwicklung |

| Personalisierte Medizin |

| Krankheitsrisikobewertung |

| Sonstige Anwendungen |

| Verbrauchsmaterialien |

| Instrumente |

| Dienstleistungen und Software |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Krankheit | Krebs | |

| Herz-Kreislauf-Erkrankungen | ||

| Neurologische Erkrankungen | ||

| Immunologische Erkrankungen | ||

| Renale Erkrankungen | ||

| Sonstige Erkrankungen | ||

| Nach Typ | Wirksamkeitsbiomarker | Prognostische Biomarker |

| Prädiktive Biomarker | ||

| Pharmakodynamische Biomarker | ||

| Surrogatendpunktmarker | ||

| Sicherheitsbiomarker | ||

| Validierungsbiomarker | ||

| Nach Mechanismus | Genetische Biomarker | |

| Epigenetische Biomarker | ||

| Proteomische Biomarker | ||

| Lipidomische Biomarker | ||

| Sonstige Mechanismen | ||

| Nach Anwendung | Klinische Diagnostik | |

| Arzneimittelentdeckung und -entwicklung | ||

| Personalisierte Medizin | ||

| Krankheitsrisikobewertung | ||

| Sonstige Anwendungen | ||

| Nach Produkt | Verbrauchsmaterialien | |

| Instrumente | ||

| Dienstleistungen und Software | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der globale Biomarker-Umsatz bis 2031 voraussichtlich sein?

Er wird voraussichtlich bis 2031 auf 107,02 Mrd. USD steigen, gegenüber 63,56 Mrd. USD im Jahr 2026.

Welcher Krankheitsbereich hat heute den größten Anteil an den Biomarker-Ausgaben?

Krebs führt mit 45,94 % des Segmentumsatzes im Jahr 2025.

Welche jährliche Wachstumsrate wird für epigenetische Biomarker im Zeitraum 2026–2031 erwartet?

Epigenetische Assays werden voraussichtlich mit einer CAGR von 13,87 % über den Prognosezeitraum wachsen.

Warum expandieren Dienstleistungs- und Softwarebereiche bei der Biomarker-Akzeptanz so schnell?

Krankenhäuser bevorzugen abonnementbasierte Analysen, die Kapitalkosten senken, und treiben Dienstleistungen und Software bis 2031 auf eine CAGR von 13,76 %.

Welche geografische Region wird bis 2031 voraussichtlich die schnellste Biomarker-Akzeptanz verzeichnen?

Asien-Pazifik soll mit einer CAGR von 11,54 % wachsen und alle anderen Regionen übertreffen.

Wie schnell werden Anwendungen der personalisierten Medizin, die Biomarker nutzen, expandieren?

Sie sollen von 2026 bis 2031 mit einer CAGR von 14,11 % steigen, da Kostenträger die Erstattung an genotypgeführte Versorgung knüpfen.

Seite zuletzt aktualisiert am: