Globale Marktgröße und Marktanteil für Virale Clearance Services

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.1 Milliarden US-Dollar |

| Marktgröße (2031) | 2.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

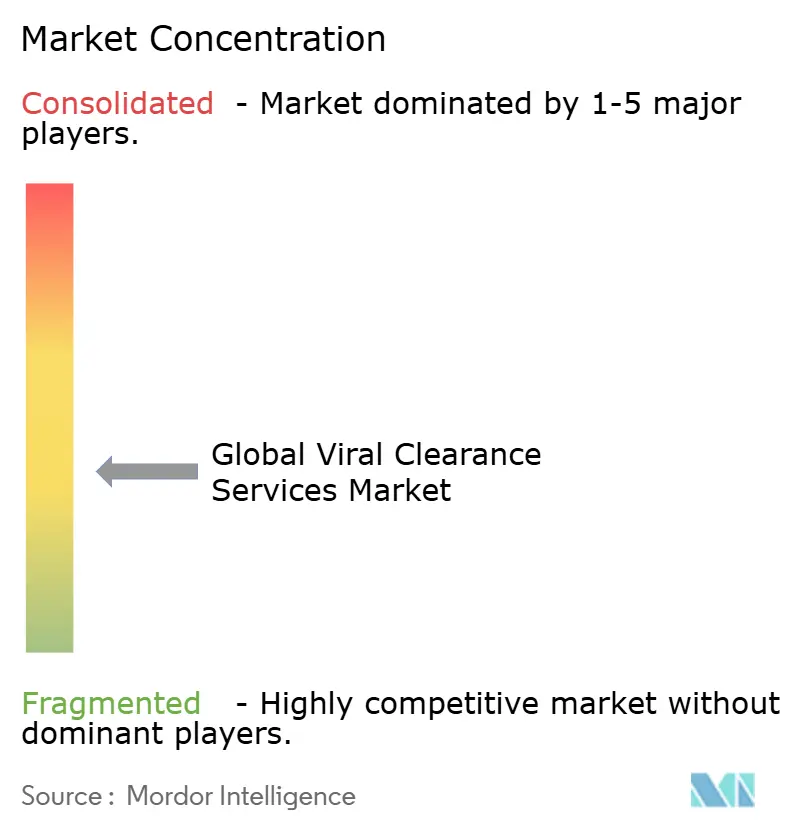

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für Virale Clearance Services von Mordor Intelligence

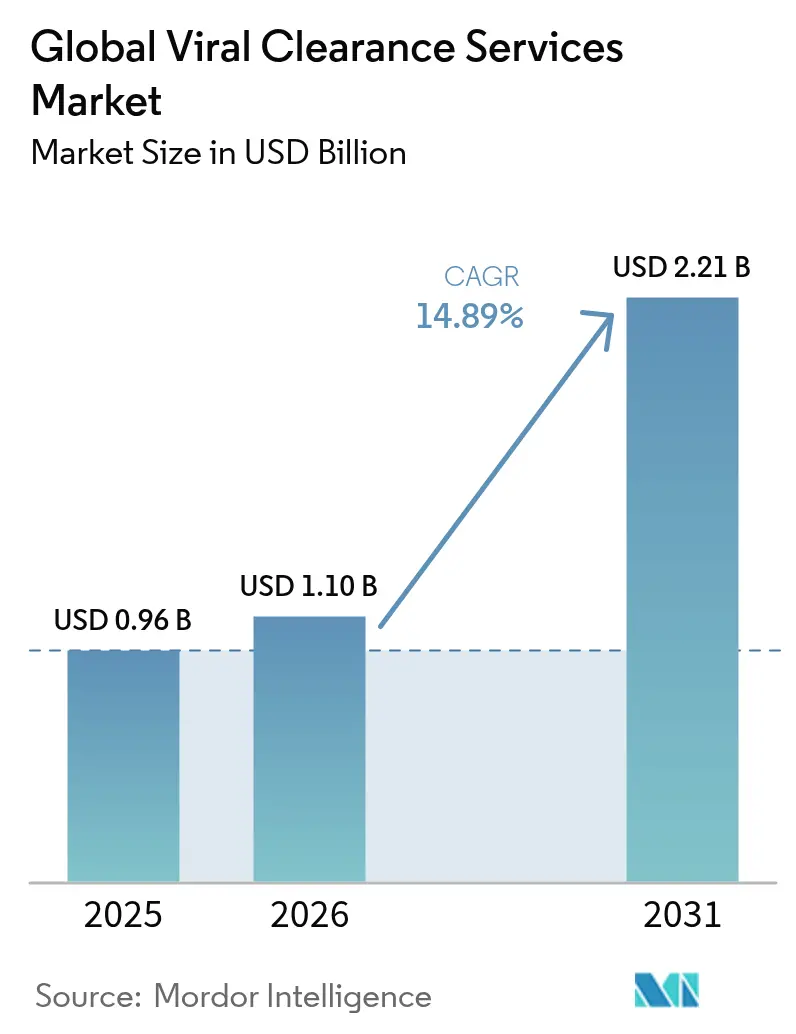

Die Marktgröße für Virale Clearance Services wird voraussichtlich von 0,96 Milliarden USD im Jahr 2025 auf 1,10 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 14,89 % über den Zeitraum 2026–2031 2,21 Milliarden USD erreichen. Die Verdoppelungstrajektorie spiegelt die steigende Nachfrage nach viraler Sicherheitsvalidierung bei Biologika, Impfstoffen und fortgeschrittenen Modalitäten wie Zell- und Gentherapien wider. Die plattformbasierte Validierung, die durch die Aktualisierung Q5A(R2) der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) gefördert wird, hat die Studienlaufzeiten verkürzt und die virale Clearance von einem Compliance-Pflichtpunkt zu einem strategischen Enabler für schnellere Produkteinführungen gemacht fda.gov. Die rasche Ausweitung der Pipelines für Adeno-assoziierte Viren (AAV) und lentivirale Vektoren hat den Bedarf an maßgeschneiderten Protokollen weiter verstärkt, während die Auslagerung an spezialisierte Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMOs) das Kapazitätswachstum beschleunigt.

Zu den wichtigsten Wachstumskatalysatoren zählen die globale Renaissance in der Großmolekülherstellung, harmonisierte regulatorische Rahmenbedingungen in den wichtigsten Märkten und die stetige Industrialisierung der kontinuierlichen Bioverarbeitung. Die Wettbewerbsdynamik verändert sich, da traditionelle Gerätehersteller ihr Angebot auf Dienstleistungen ausweiten und spezialisierte Auftragsforschungsorganisationen (CROs) Fertigungsanlagen erwerben, um End-to-End-Angebote bereitzustellen. Trotz eines robusten Ausblicks stellen kostenintensive Multivirus-Studien, Engpässe bei qualifiziertem Biosicherheitspersonal und fragmentierte Leitlinien für neuartige Modalitäten Gegenwind dar.

Wichtigste Erkenntnisse des Berichts

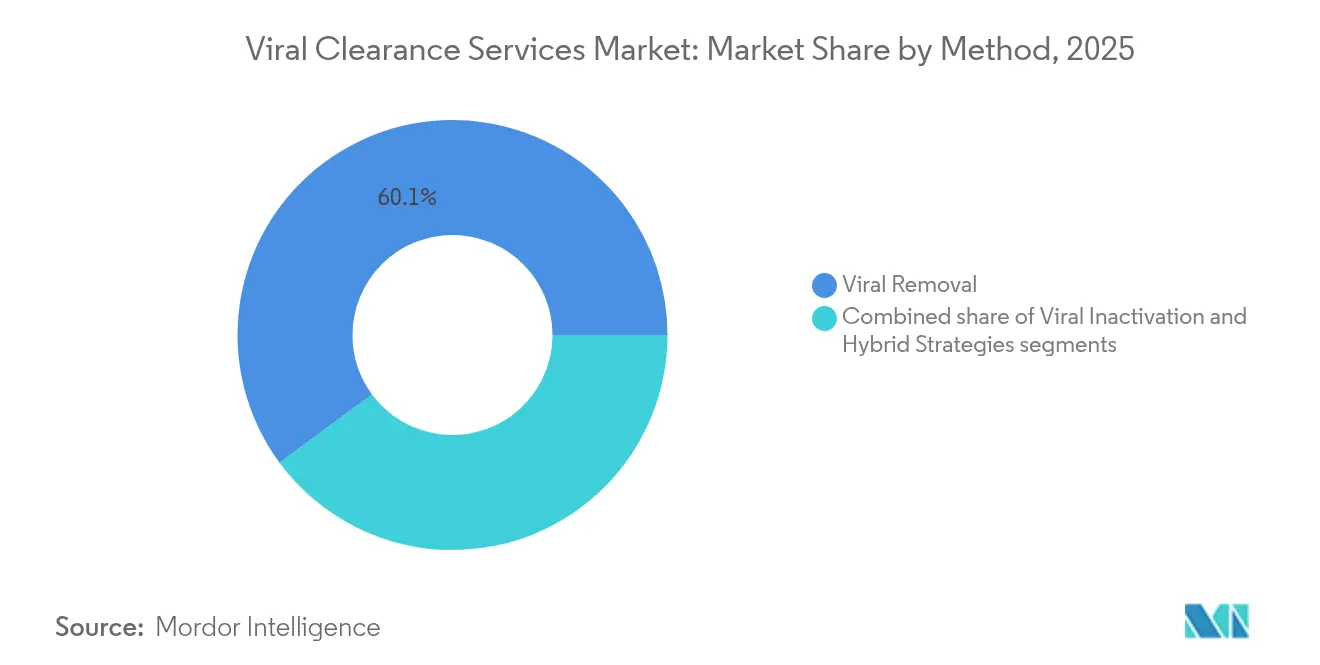

- Nach Methodik hielten Techniken zur viralen Entfernung im Jahr 2025 einen Anteil von 60,12 % am Markt für Virale Clearance Services, während Hybridstrategien bis 2031 voraussichtlich mit einem CAGR von 16,79 % wachsen werden.

- Nach Anwendung führten rekombinante Proteine im Jahr 2025 mit einem Umsatzanteil von 43,10 %; Gen- und Zelltherapien werden voraussichtlich bis 2031 mit einem CAGR von 17,95 % expandieren.

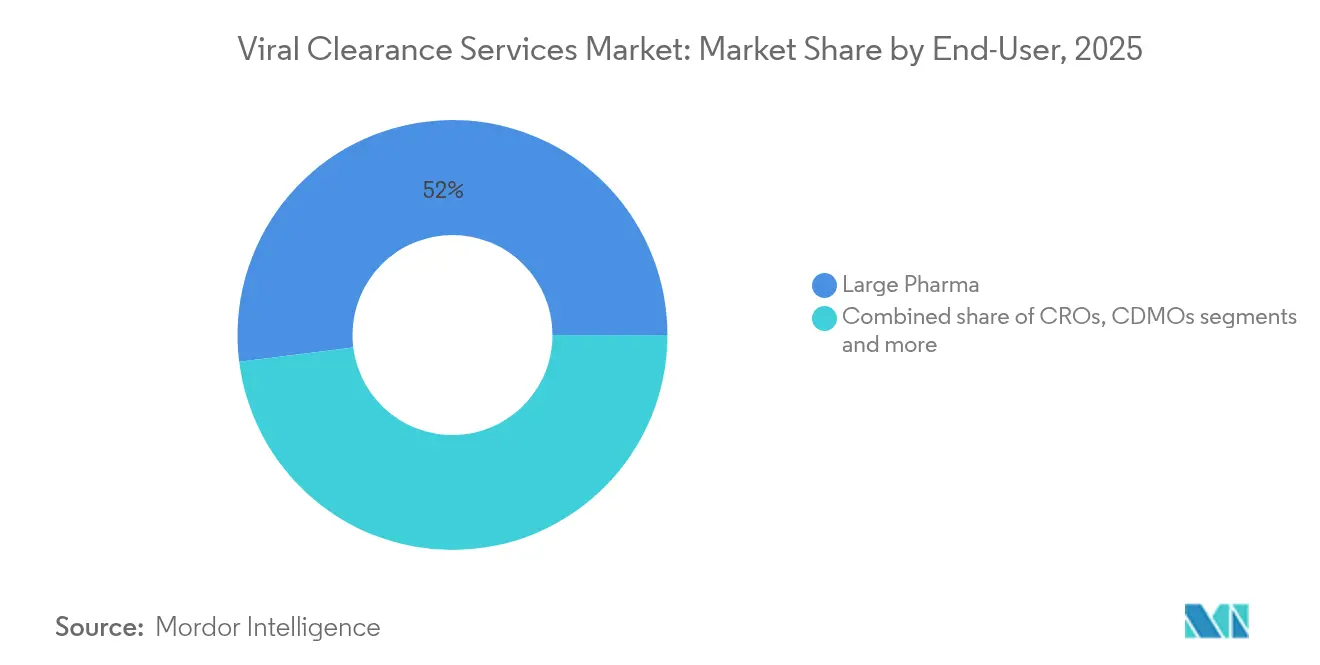

- Nach Endnutzer entfielen im Jahr 2025 51,98 % des Marktanteils für Virale Clearance Services auf große Pharmaunternehmen, jedoch verzeichnen CDMOs den schnellsten prognostizierten CAGR von 16,63 % bis 2031.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 38,85 % der Marktgröße für Virale Clearance Services, während der asiatisch-pazifische Raum bis 2031 mit einem CAGR von 16,22 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Virale Clearance Services

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach viraler Sicherheitsvalidierung in der Großmolekülherstellung | +3.2% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachsende weltweite Pipeline für Biologika und Biosimilars | +2.8% | Global, mit Beschleunigung in Schwellenmärkten im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Boom bei Zell- und Gentherapien, der maßgeschneiderte Protokolle erfordert | +2.7% | Global, mit regulatorischer Führungsrolle in den USA und der EU | Langfristig (≥ 4 Jahre) |

| Auslagerungswelle an spezialisierte CRO/CDMOs | +2.1% | Kernregion Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Kontinuierliche Bioverarbeitung treibt In-line-Clearance- Technologien voran | +1.9% | Nordamerika und EU, frühe Einführung in ausgewählten Märkten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| KI-gestützte prädiktive Validierungsplattformen verkürzen Studien- laufzeiten | +1.5% | Nordamerika und EU, schrittweise Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach viraler Sicherheitsvalidierung in der Großmolekülherstellung

Die Großmolekülproduktion hat die virale Clearance in das Prozessdesign vorgelagert. Die FDA-Leitlinie[1]Food and Drug Administration, "Q5A(R2) Virale Sicherheitsbewertung von Biotechnologieprodukten," fda.gov belohnt nun Plattformansätze, die es Herstellern ermöglichen, Clearance-Daten über monoklonale Antikörperprogramme hinweg wiederzuverwenden und dabei die Sicherheit zu wahren. Kontinuierliche Bioverarbeitungslinien integrieren In-line-Virusfilter, die eine Echtzeitsicherung bieten, die Ausbeuten verbessern und die Revalidierungskosten senken. Unternehmen mit solchen integrierten Fähigkeiten bringen Produkte früher auf den Markt und begrenzen regulatorische Anfragen, wodurch die Kapazität zur viralen Clearance zu einem klaren Wettbewerbsvorteil wird. Geräteinnovatoren haben mit Hochflussfiltern reagiert, die die Produktqualität schützen, ohne den Durchsatz zu beeinträchtigen.

Wachsende weltweite Pipeline für Biologika und Biosimilars

Mehr als 700 Gentherapien und Hunderte von Biosimilars befinden sich in der Entwicklung, und jeder neue Marktteilnehmer benötigt eine rigorose Clearance. Die Bemühungen des Internationalen Rates für Harmonisierung (ICH) haben die Anforderungen standardisiert, sodass ein einziges Validierungspaket Einreichungen auf mehreren Kontinenten unterstützen kann. Dienstleister erfassen daher einen größeren Anteil der Entwicklungsbudgets. Eurofins Scientific hat beispielsweise eine Erholung bei großen Vertragsstudien gemeldet und zusätzliche Kapazitäten[2]Eurofins Scientific, "9M 2024 Handelsupdate," cdnmedia.eurofins.com für die virale Sicherheitsarbeit bereitgestellt.

Boom bei Zell- und Gentherapien, der maßgeschneiderte Protokolle erfordert

AAV-, lentivirale und onkolytische Plattformen erfordern Protokolle, die auf Vektorgröße, Hüllstruktur und Gewebetropismus abgestimmt sind. Die Zulassung von Therapien wie BEQVEZ für Hämophilie B durch die FDA unterstreicht den reifenden regulatorischen Weg, doch jeder neue Vektorserotyp kann neuartige Sicherheitsfragen aufwerfen. Lonza und Charles River vermarkten nun vektorspezifische Clearance-Panels, die die Entwicklungszeit um Wochen verkürzen und gleichzeitig die globale Compliance gewährleisten. Diese maßgeschneiderten Dienstleistungen positionieren Anbieter, um Premiumpreise zu erzielen, da die Welle der Gentherapie an Fahrt gewinnt.

Auslagerungswelle an spezialisierte CRO/CDMOs

Biopharmazeutische Unternehmen betrachten interne Suiten für virale Clearance zunehmend als nicht zum Kerngeschäft gehörend und entscheiden sich stattdessen für CDMOs, die jährlich Hunderte von Studien durchführen. Dieses Modell liefert Skaleneffekte, gibt kleineren Biotechnologieunternehmen sofortigen Zugang zu erfahrenen Virologen und puffert große Unternehmen gegen plötzliche Projektschwankungen ab. Mercks Übernahme von Mirus Bio für 600 Millionen USD und Charles Rivers Kauf von Vigene Biosciences für 292,5 Millionen USD veranschaulichen die vertikale Integration, die den Markt für Virale Clearance Services prägt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und Komplexität von Multivirus-Validierungs- studien | -2.4% | Global, mit akuten Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Virologen und Biosicherheitsfachkräften | -1.8% | Hauptsächlich Nordamerika und EU, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fragmentierte globale Leitlinien für neuartige Modalitäten (z. B. AAV) | -1.2% | Global, mit regulatorischen Führungslücken in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpässe bei qualifizierten Modellviren und Referenzstandards | -0.9% | Global, mit Konzentrationsrisiken bei spezialisierten Lieferanten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und Komplexität von Multivirus-Validierungsstudien

Umfassende Studien umfassen häufig drei bis fünf Modellviren, die jeweils über mehrere Prozessschritte getestet werden. Die gesamten Forschungsausgaben liegen zwischen 500.000 USD und 2 Millionen USD, was kleinere Biotechnologiebudgets belastet und Innovatoren in ressourcenarmen Regionen abschreckt. Reagenzien-Lieferketten sind fragil, mit langen Vorlaufzeiten für qualifizierte Saatgutbestände. Dienstleister begegnen den Kosten durch den Einsatz nicht-infektiöser Surrogate und datenreicher Plattformvalidierungen, die Regulierungsbehörden nun akzeptieren.

Mangel an qualifizierten Virologen und Biosicherheitsfachkräften

Die Nachfrage nach erfahrenen Virologen hat das Angebot seit 2018 laut Branchenanalysen um 42 % überstiegen. Pensionierungen im öffentlichen Gesundheitslaborsystem verschärfen die Lücke, während akademische Pipelines Schwierigkeiten haben, Schritt zu halten. Unternehmen automatisieren Routineassays und kooperieren mit Universitäten in Schnellzertifizierungsprogrammen, doch der Fachkräftemangel schränkt weiterhin globale Kapazitätserweiterungen ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Methode: Hybridstrategien treiben Innovationen voran

Methoden zur viralen Entfernung erfassten im Jahr 2025 60,12 % der Marktgröße für Virale Clearance Services und bestätigten damit ihren Status als Rückgrat der Bioprozesssicherheit. Chromatographie, Tiefenfiltration und virusretentive Membranen liefern vorhersehbare Log-Reduktionswerte für monoklonale Antikörper und rekombinante Proteine. Kontinuierliche Downstream-Linien weben diese Schritte nun in Einweg-Closed-Systeme ein, die die Sterilität aufrechterhalten und gleichzeitig Haltezeiten minimieren.

Hybridstrategien wachsen zwar von einer kleineren Basis aus, aber mit einem CAGR von 16,79 % bis 2031 und gestalten Dienstleistungsportfolios neu. Anbieter integrieren Lösungsmittel-/Detergens-Inaktivierung, Niedrig-pH-Inkubation und UV-C-Bestrahlung mit physikalischer Entfernung in gezielten Sequenzen, die sowohl behüllte als auch nicht-behüllte Bedrohungen adressieren. Asahi Kaseis Planova FG1-Filter demonstriert, wie Hochfluxmembranen den Durchsatz beschleunigen, ohne die Virus-Log-Reduktionsfaktoren zu beeinträchtigen. Die Marktgröße für Virale Clearance Services für Hybridprotokolle wird voraussichtlich von 140 Millionen USD im Jahr 2025 auf 355 Millionen USD im Jahr 2031 expandieren, was den Branchenappetit für multimodale Resilienz unterstreicht.

Hybride der zweiten Generation schichten Hochdruckverarbeitung oder Nanofiltration auf bestehende Schritte, um robuste Parvoviren zu bekämpfen. KI-gestützte Designwerkzeuge schlagen optimale Schrittkombinationen vor und reduzieren experimentelle Durchläufe um bis zu 30 %. Diese Innovationen verbessern die Vorhersagbarkeit und unterstützen den Vorstoß der Regulierungsbehörden hin zu risikobasierten, wissenschaftsgetriebenen Validierungsrahmen. Da die kontinuierliche Fertigung an Bedeutung gewinnt, werden Anbieter, die Hybridmodule inline integrieren können, Marktanteile auf Kosten chargenorientierter Wettbewerber gewinnen.

Nach Anwendung: Gentherapien gestalten Validierungsparadigmen neu

Rekombinante Proteine hielten im Jahr 2025 43,10 % des Marktanteils für Virale Clearance Services und profitierten von standardisierten Plattformstudien, die mehrere Antikörpervarianten abdecken. Segmenteffizienz ergibt sich aus gemeinsamen Capture-, Polishing- und viralen Reduktionslinien, die die Grenzkosten pro Molekül senken.

Gen- und Zelltherapien expandieren jedoch mit einem CAGR von 17,95 % und werden bis 2031 voraussichtlich 29,35 % der gesamten Marktgröße für Virale Clearance Services erreichen. Die AAV-Herstellung wechselt von adhärenten zu Suspensionssystemen und erzielt eine Vektorausbeute von 85–95 %, während strenge Anforderungen an die Entfernung replikationskompetenter Partikel gestellt werden. Jeder neue Serotyp kann neue Clearance-Daten erfordern, was Skaleneffekte begrenzt, aber die Nachfrage nach Premium-Dienstleistungen antreibt. Anbieter bieten vektorspezifische Virus-Spiking-Panels und Assays für replikationskompetente AAV an, um Regulierungsbehörden in den Vereinigten Staaten und der Europäischen Union zu befriedigen.

Monoklonale Antikörper verzeichnen weiterhin eine stetige Nachfrage, da Formate der nächsten Generation wie Bispezifika in klinische Phasen eintreten, doch die Clearance-Erwartungen bleiben vertraut und erleichtern die Arbeitsbelastung der Anbieter. Gewebe- und blutabgeleitete Produkte erfordern orthogonale Inaktivierungsmethoden zur Bekämpfung endogener Viren. Impfstoffhersteller suchen die Balance zwischen Antigenintegrität und Pathogeninaktivierung und setzen auf Lösungsmittel-/Detergens- oder UV-C-Schritte in Kombination mit Filtration.

Nach Endnutzer: CDMOs erfassen die Auslagerungswelle

Große Pharmaunternehmen entfielen im Jahr 2025 auf 51,98 % des Marktanteils für Virale Clearance Services und nutzten interne Biosicherheitslabore neben selektiver Auslagerung für Spitzenkapazitäten. Interne Fähigkeiten stellen sicher, dass proprietäres Prozess-Know-how vertraulich bleibt und gleichzeitig die Planungsflexibilität für Programme in der Spätphase erhalten bleibt.

CDMOs, obwohl heute kleiner, übertreffen alle anderen Segmente mit einem CAGR von 16,63 %. Massive Deals wie Lonzas Kauf der Roche-Anlage in Vacaville für 1,2 Milliarden USD haben Reaktorvolumen und Biosicherheitssuiten hinzugefügt, die für ausgelagerte Arbeiten bereit sind. Die dem Markt für Virale Clearance Services zuzurechnende Marktgröße für CDMOs wird voraussichtlich von 270 Millionen USD im Jahr 2025 auf 680 Millionen USD im Jahr 2031 wachsen. Kleine und mittelgroße Biotechnologieunternehmen tendieren zu CDMOs, um kapitalintensive BSL-2/3-Labore zu vermeiden und auf erfahrene Virologen zurückzugreifen, die mehrere regulatorische Zuständigkeitsbereiche navigieren können. CROs mit spezialisierten Assay-Portfolios ziehen Innovatoren in der Frühphase an, während akademische Zentren sich auf Methodenentwicklung und Ausbildung von Fachkräften konzentrieren statt auf kommerziellen Hochdurchsatz.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 38,85 % des Marktes für Virale Clearance Services und bleibt das globale Zentrum für regulatorische Führung, Risikokapitalfinanzierung und großangelegte Werksexpansionen. Fujifilms Projekt in North Carolina im Wert von 1,2 Milliarden USD wird die Bioreaktorkapazität bis 2031 verdreifachen und eine neue Nachfrage nach integrierter Clearance-Validierung schaffen. Robuste Versorgungsnetzwerke für qualifizierte Modellviren sowie die Nähe zu FDA-Prüfern stärken die strategische Bedeutung der Region. Die Marktgröße für Virale Clearance Services in Nordamerika wird voraussichtlich von 380 Millionen USD im Jahr 2025 auf 800 Millionen USD im Jahr 2031 steigen.

Europa hält eine substanzielle Präsenz aufrecht, die durch die umfassenden Leitlinien zur viralen Sicherheit der Europäischen Arzneimittel-Agentur und die Biotechnologiestrategie der Europäischen Kommission von 2024 untermauert wird. Roches Gentherapiezentrum in Deutschland im Wert von 90 Millionen Euro und Novartis' Vektoranlage in Slowenien im Wert von 40 Millionen Euro erweitern die regionale Kapazität. Dennoch dämpfen Europas vielschichtige regulatorische Landschaft und steigende Arbeitskosten das Wachstum auf einstellige CAGRs, was den Marktanteil eher stabil als expansiv hält.

Der asiatisch-pazifische Raum ist der schnellste Wachstumsmarkt und schreitet mit einem CAGR von 16,22 % voran. Chinas Entscheidung, Beschränkungen für ausländisches Eigentum bei Zell- und Gentherapien in Freihandelszonen aufzuheben, und Japans beschleunigter Sakigake-Weg verkürzen Zulassungsfenster und ziehen multinationale Sponsoren an. Regionale CDMOs wie WuXi Biologics und Takara Bio investieren in Vektorsuiten und Hochkapazitäts-Virusfiltrationssysteme. Die Marktgröße für Virale Clearance Services im asiatisch-pazifischen Raum wird voraussichtlich von 210 Millionen USD im Jahr 2025 auf 518 Millionen USD bis 2031 springen und damit die Lücke zu etablierten westlichen Zentren schließen. Fachkräftemangel besteht weiterhin, doch staatliche Zuschüsse und Universitätspartnerschaften zielen darauf ab, den Talentpool in der Virologie zu verbreitern.

Regulatorisches Umfeld

Das regulatorische Umfeld für Dienstleistungen zur Virusclearance stützt sich auf ICH Q5A(R2), das die Anforderungen an die Bewertung der Virussicherheit für biotechnologische Produkte aus Zelllinien menschlichen oder tierischen Ursprungs modernisiert und quantitative Erwartungen an die Virusentfernung und -inaktivierung sowie die bei den wichtigsten Behörden verwendeten Einreichungsunterlagen formalisiert. Die FDA veröffentlichte die Q5A(R2)-Leitlinie im Januar 2024, und die EMA setzte ICH Q5A(R2) als Step-5-Leitlinie mit Wirkung zum 14. Juni 2024 um, wodurch das risikobasierte Studiendesign und die Rolle der orthogonalen Clearance über nachgeschaltete Prozessschritte hinweg gestärkt wurden.

Q5A(R2) schafft zudem eine ausdrückliche Grundlage für Plattform- und Vorwissen-basierte Ansätze bei gut charakterisierten Modalitäten wie monoklonalen Antikörpern, sofern die Sponsoren Vergleichbarkeit und mechanistische Konsistenz nachweisen. Dies reduziert redundante Studiendurchführungen, während die Robustheit des Dossiers erhalten bleibt. Die umfassendere globale Angleichung ist noch im Gange, da weitere Regulierungsbehörden die Leitlinie übernehmen, darunter Australiens Therapeutic Goods Administration (TGA), die ICH Q5A(R2) im März 2025 für regulatorische Einreichungen übernahm und damit den Kreis der Rechtsräume erweitert, in denen CRO/CDMO-Viralclearance-Pakete mit weniger regionsspezifischen Anpassungen wiederverwendet werden können.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt bei den Biopharma-Sponsoren (einschließlich großer Pharmaunternehmen, Biotechs und CDMOs), die eine an ICH Q5A(R2) ausgerichtete Virussicherheitsstrategie festlegen und dann Prozesswissen sowie repräsentative Materialien in einen Dienstleistungsablauf übertragen. Spezialisierte CROs und Prüforganisationen wie Charles River Laboratories, Eurofins, Minaris Advanced Testing, Merck (Sigma-Aldrich) und Texcell übernehmen das Studiendesign und die Entwicklung von Downscale-Modellen und führen anschließend Virus-Spiking-Studien über Prozessschritte hinweg durch (Chromatographie, Niedrig-pH-Haltezeiten, Solvent/Detergens, Nanofiltration) sowie analytische Prüfungen (zum Beispiel infektivitätsbasierte Assays wie TCID50 und molekulare Assays wie qPCR). Der Prozess endet mit validierten Berichten und einreichungsfertiger Dokumentation.

Wichtige vorgelagerte Inputs umfassen qualifizierte Modellviren und Referenzstandards, zweckmäßige Einwegverbrauchsmaterialien und Filtrationsmedien, die vom Sponsor bereitgestellt oder spezifiziert werden, sowie den Zugang zu biosicherheitsrelevanter Infrastruktur und geschultem Virologiepersonal beim Prüfdienstleister. Terminplanung und Reagenzienverfügbarkeit können die Kapazität einschränken, da Multivirenstudien material- und arbeitsintensiv sind. Anbieter differenzieren sich daher durch standardisierte Studienvorlagen, hybride Servicemodelle (Full-Service versus vom Sponsor durchgeführte Schritte innerhalb der Einrichtungen des Anbieters) und Multi-Site-Labornetzwerke, die die regionale Kommunikation und Vertrautheit mit den Behörden in den Rechtsräumen der FDA und der EMA unterstützen.

Wettbewerbslandschaft

Der Markt für Virale Clearance Services ist mäßig fragmentiert, tendiert jedoch zur Konsolidierung, da die Grenzen zwischen Gerätelieferanten, Testlaboren und Full-Service-CDMOs verschwimmen. Mercks Kauf von Mirus Bio für 600 Millionen USD sichert Vektorexpertise, während Charles Rivers Übernahme von Vigene Biosciences für 292,5 Millionen USD die CGMP-Vektorproduktion zu einem bereits umfangreichen Sicherheitstestportfolio hinzufügt. Solche Deals schaffen Komplettanbieter, die für Gentherapie-Sponsoren attraktiv sind, die sowohl GMP-Vektoren als auch Clearance-Validierung unter einem Dach benötigen.

Technologieführerschaft dient als Differenzierungsmerkmal. Asahi Kaseis FG1-Filter der nächsten Generation, KI-gestützte Protokolldesignplattformen und Module für kontinuierliche Verarbeitung bieten messbare Zeit- und Kosteneinsparungen und erhöhen die Wechselbarrieren für Kunden. Anbieter, die proprietäre Filter mit internen Virologielaboren verbinden, können mehrjährige Rahmendienstleistungsverträge sichern.

Die größten Chancen in weißen Flecken liegen bei maßgeschneiderten Modalitäten – onkolytische Viren, mRNA und personalisierte Zelltherapien –, bei denen standardisierte Ansätze nicht ausreichen. Spezialisierte Akteure, die maschinelles Lernen zur Prognose der Clearance-Robustheit oder digitale Zwillinge zur Simulation der Virusentfernung vor der Nasslab-Arbeit einsetzen, sind aufkommende Herausforderer. Strategische Allianzen zwischen Nischen-KI-Unternehmen und etablierten CDMOs beschleunigen die Kommerzialisierung solcher Werkzeuge.

Der Preiswettbewerb bleibt aufgrund der hohen technischen Komplexität und der regulatorischen Kontrolle rational, doch Tier-2-Anbieter in Asien bieten gebündelte Pakete an, um kostensensible Projekte zu gewinnen. Schutz des geistigen Eigentums, Datenintegrität und globale regulatorische Erfolgsbilanz beeinflussen weiterhin die Auswahl durch Sponsoren.

Globale Marktführer für Virale Clearance Services

Charles River Laboratories

Lonza Group

Merck KGaA

Texcell SA

WuXi AppTec

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Q5A(R2) erweitert den praktischen Spielraum für Anbieter, die plattformbasierte Validierungen für gut charakterisierte Produkte operationalisieren können, und liefert zugleich risikobasierte, modalitätsspezifische Studiendesigns für fortschrittliche Therapien, einschließlich AAV- und Baculovirus-Systemen. Diese Kombination unterstützt die Nachfrage nach Angeboten, die Reibungsverluste bei späteren Einreichungen reduzieren, insbesondere dort, wo die Arbeit zur Virusclearance spät beginnt und sich die Entwicklungszeitpläne aufgrund typischer Studiendauern von mehreren Monaten verlängern. Anbieter, die klassische Clearance-Validierung mit neueren Virusnachweisverfahren kombinieren, wie etwa NGS-gestütztem Nachweis unerwünschter Viren in Zellbanken und zellbasierten Proben, können Budgets erschließen, während Sponsoren ihre Virussicherheitspakete modernisieren.

Kapazitätserweiterungen und Standortverbesserungen sind ebenfalls unmittelbare Einstiegspunkte für neue Programme und für Sponsoren, die alternative Terminierungsoptionen über Regionen hinweg suchen. Beispiele hierfür sind die Erweiterung von Minaris' Viralclearance-Labor in Philadelphia um vier zusätzliche Kundensuiten und eine Durchsatzsteigerung von 25 %, sowie die Erweiterung der Viralclearance-Laborfläche von Charles River in Köln, Deutschland, ab dem zweiten Quartal 2026, beides mit dem Ziel, Durchsatzengpässe zu verringern, die regulatorische Einreichungen verzögern können. Über die Kapazitätserweiterung hinaus bleiben differenzierte Protokolle für Vektoren, einschließlich maßgeschneiderter Panels für Gen- und Zelltherapien, ein hochwertiger Bereich, insbesondere wenn Sponsoren maßgeschneiderte Virus-Spiking-Designs und Assays für replikationskompetente Viren jenseits etablierter monoklonaler Antikörper-Vorlagen benötigen.

Aktuelle Branchenentwicklungen

- Juni 2026: WuXi Biologics berichtete, dass sein Suzhou Biosafety Testing Center zum vierten Mal in Folge eine GMP-Zertifizierung der EMA erhalten hat, die Zulassungsanträge für 19 Biologika unterstützt. Die Zertifizierung stärkt die Position von WuXi Biologics als in den Anwendungsbereich fallender Anbieter konformer Biosicherheits- und Virussicherheitsprüfungen für Produkte, die auf Europa ausgerichtet sind, und unterstreicht die Rolle geprüfter Qualitätssysteme als Wettbewerbsbarriere.

- März 2026: Minaris führte AgentSCREEN ein, eine GMP-qualifizierte NGS-Plattform zum Nachweis unerwünschter Viren in Zellbanken und zellbasierten Proben, mit einer angegebenen Durchlaufzeit von 28 Tagen. Dieser Schritt erweitert das Angebot an Virussicherheitsdienstleistungen über die klassische Clearance-Validierung hinaus und unterstützt Sponsoren, die modernisierte, datenreiche Pakete im Einklang mit den risikobasierten Erwartungen gemäß ICH Q5A(R2) suchen.

- Oktober 2024: Asahi Kasei Medical brachte den Virusentfernungsfilter Planova FG1 mit höherem Durchfluss und verbesserter Rückhaltung für Biotherapeutika auf den Markt. Die Virusfiltration mit höherem Durchsatz unterstützt die Prozessintensivierung und hilft Dienstleistern und Herstellern, Zykluszeiten zu verkürzen, während eine robuste Virusreduktionsleistung erhalten bleibt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Dienstleistungen zur Virusclearance ausgelagerte Laborleistungen, die zum Nachweis der Virussicherheit von Biologika und fortschrittlichen Therapien eingesetzt werden, einschließlich Studiendesign, Durchführung und Berichterstattung für Schritte zur Virusentfernung und -inaktivierung.

Ausgeschlossen aus dem Umfang: Ausgenommen sind interne Prüfungen durch den Sponsor selbst sowie der eigenständige Verkauf von Virusfiltrationsverbrauchsmaterialien oder -geräten.

Übersicht der Segmentierung

- Nach Methode

- Virale Entfernung

- Chromatographie

- Protein-A-Capture

- Ionenaustausch

- Affinitäts- und Mischmoduschromatographie

- Filtration

- Nanofiltration

- Tiefenfiltration

- Membranadsorber

- Fällung (PEG/Ethanol)

- Chromatographie

- Virale Inaktivierung

- Lösungsmittel-/Detergens-Behandlung

- Niedrig-pH-Inkubation

- UV-C-Bestrahlung

- Hitze / Pasteurisierung

- Hochdruckverarbeitung

- Hybridstrategien

- Virale Entfernung

- Nach Anwendung

- Rekombinante Proteine

- Monoklonale Antikörper

- Gewebe- und blutabgeleitete Produkte

- Impfstoffe

- Gen- und Zelltherapien

- Virale Vektoren

- Sonstige Anwendungen

- Nach Endnutzer

- Großpharma

- Kleine und mittelgroße Biotechnologieunternehmen

- Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMOs)

- Auftragsforschungs- und Prüforganisationen (CROs)

- Akademische und staatliche Forschungsinstitute

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Schreibtischarbeit beginnt mit dem Aufbau des Nachfragepools und der Regeln, die die Arbeit zur Virussicherheit bestimmen, da sich der Dienstleistungsumsatz danach richtet, was Regulierungsbehörden und Produktionspipelines erfordern. Wir beziehen uns auf öffentliche Leitlinien und Referenzmaterial von Institutionen wie der FDA und der EMA sowie auf ICH-Virussicherheitsleitlinien, um zu verstehen, wann Studien ausgelöst werden und welche Elemente typischerweise in Einreichungen erwartet werden.

Zur Größenbestimmung und Plausibilitätsprüfung des Marktes prüfen wir zudem öffentliche Statistiken und wissenschaftliche Quellen, die auf Biologika-Aktivitäten und Prozessänderungen hinweisen, die häufig zu wiederholter Virusclearance-Arbeit führen. Beispiele sind Aktualisierungen der CDC, Gesundheits- und F&E-Indikatoren der Weltbank sowie begutachtete Fachzeitschriften zu Bioprocessing und Virussicherheit. Unternehmensberichte, Investorenpräsentationen, Pressemitteilungen und Konferenzmaterialien werden verwendet, um Dienstleistungsangebote und geografische Präsenz abzubilden, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Marktanalysen wird selektiv genutzt, wenn Offenlegungen begrenzt sind, um Umsatzvergleiche zu strukturieren. Diese Desk-Research-Quellen sind beispielhaft und nicht abschließend, und viele weitere öffentliche Referenzen werden verwendet, um Details zu validieren und Datenlücken zu schließen.

Primärinterviews und Befragungen

Primäre Inputs stammen aus Interviews und strukturierten Befragungen mit Dienstleistern, Bioprocess-Beratern, Qualitätsverantwortlichen und Einkaufsfunktionen bei Herstellern von Biologika, sodass wir typische Studienvolumina, Outsourcing-Anteile und Preislogik für die wichtigsten Studientypen bestätigen können. Da die Nachfrage global ist, sind die Befragten ausgewogen über APAC, EMEA und Amerika verteilt, um Unterschiede in regulatorischer Zeitplanung, Pipeline-Reife und CDMO-Nutzung zu prüfen.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | CXOs: 15 % | APAC: 47 % |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 26 % | EMEA: 31 % |

| Kleinere Akteure: 19 % | Manager: 59 % | Amerika: 22 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt über einen Top-down-Ansatz, bei dem die Herstellungsaktivität von Biologika und die damit verbundene Virussicherheitsarbeit in einen adressierbaren Dienstleistungsumsatzpool rekonstruiert und dann anhand beobachteter Outsourcing-Muster nach Region aufgeteilt werden. Zu den erfassten Inputs gehören das Tempo des Pipelinefortschritts bei Biologika und fortschrittlichen Modalitäten, die Häufigkeit von Prozessänderungen und Scale-ups, die eine Revalidierung erfordern, die typische Mischung von Virusentfernungs- versus Inaktivierungsstudien, durchschnittliche Projektdurchlaufzeiten und vorherrschende Preisspannen für Dienstleistungen nach Studienkomplexität.

Nachdem die Gesamtwerte gebildet wurden, werden die Zahlen durch selektive Bottom-up-Prüfungen bestätigt, etwa durch stichprobenweise erhobene Preise multipliziert mit geschätzten jährlichen Studienvolumina, sowie durch Kanalprüfungen der Outsourcing-Anteile bei CDMOs und spezialisierten Laboren. Wo direkte Volumensignale gering sind, werden Lücken durch konservative, in Interviews vereinbarte Spannen behandelt, die anschließend nach Abgleich mit öffentlichen Pipeline- und Kapazitätsindikatoren eingeengt werden. Für die Prognose wird eine Szenarioanalyse verwendet, sodass Verschiebungen bei der Akzeptanz neuerer Modalitäten und der zeitlichen Abfolge regulatorischer Aktualisierungen berücksichtigt werden können, ohne eine einzige lineare Annahme für alle Regionen und Anwendungen zu erzwingen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, damit ein einzelner verzerrter Input nicht den endgültigen Wert bestimmt. Wir vergleichen die modellierten Umsatzpools mit unabhängigen Signalen wie der Entwicklungsaktivität bei Biologika, Kapazitätserweiterungen und der beobachteten Preisentwicklung und untersuchen dann Abweichungen, die außerhalb der erwarteten Spannen liegen.

Vor der Freigabe durchlaufen das Modell und die Annahmen eine schrittweise interne Überprüfung, und Folgegespräche werden ausgelöst, wenn sich ein Schlüsselparameter ändert oder wenn ein Datenpunkt anderen Belegen widerspricht. Der Bericht wird jährlich aktualisiert, und zwischenzeitliche Anpassungen werden vorgenommen, wenn wesentliche Ereignisse eintreten, etwa bedeutende regulatorische Änderungen oder starke Pipeline-Schwankungen. Unmittelbar vor der Veröffentlichung wird eine abschließende Überprüfung durchgeführt, damit Kunden eine aktualisierte Sicht auf Basis der aktuellsten verfügbaren Informationen erhalten.

Vergleich der Marktgröße für Dienstleistungen zur Virusclearance von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Dienstleistungen zur Virusclearance können weit voneinander abweichen, selbst wenn sie sich auf ähnliche Laboraktivitäten beziehen, da jede Schätzung ihre Grenzen und Preislogik etwas anders zieht. Die Abweichung ergibt sich in der Regel daraus, was als Dienstleistung versus Produkt gezählt wird, ob interne Prüfungen als Teil des Marktes betrachtet werden, und wie das aktuelle Jahr mit dem zugrunde liegenden Studienzeitraum abgestimmt wird.

Wesentliche Treiber von Abweichungen in diesem Markt hängen häufig mit der Einbeziehung von Virusfiltrationsverbrauchsmaterialien, der Bündelung angrenzender Bioprocess-Prüfdienstleistungen und der Art zusammen, wie mehrjährige Verträge in Jahresumsätze umgerechnet werden, was ein einzelnes Jahr aufblähen oder komprimieren kann. Auch der Zeitpunkt der Währungsumrechnung spielt eine Rolle, da ein bedeutender Anteil der Arbeit lokal abgerechnet und dann in USD umgerechnet wird, sodass konstante Wechselkurse gegenüber Kassakursen den Gesamtwert verändern können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,10 Mrd. USD (2026) | |

| Branchenverlag A | 0,93 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und kann die Nachfrage unterschätzen, wenn die Annahmen zum Outsourcing-Anteil dem jüngsten Anstieg der CDMO-geführten Biologika-Herstellung hinterherhinken. |

| Forschungsverlag B | 1,12 Mrd. USD (2024) | Das Basisjahr liegt früher, und die Berechnung kann breitere Aktivitäten zur Virusclearance über angrenzende Prüfabläufe hinweg vermischen, was die Grenze der reinen Dienstleistungsumsätze verändert. |

Die Tabelle zeigt, dass sich die Werte des aktuellen Jahres hauptsächlich mit der Wahl des Basisjahres und der Frage ändern, was als Dienstleistungsposten behandelt wird. Im Modell von Mordor Intelligence beschränkt sich die Gesamtsumme auf ausgelagertes Studiendesign, Durchführung und Berichterstattung für Virusentfernung und -inaktivierung und schließt interne Prüfungen und eigenständige Filtrationsverbrauchsmaterialien aus. Dies hält die Schätzung an den abrechenbaren Dienstleistungsumsatz gebunden, der wiederholt validiert werden kann.

Im Bericht beantwortete Schlüsselfragen

Welche regulatorische Änderung gestaltet Strategien für Virale Clearance neu?

Die Aktualisierung Q5A(R2) der FDA befürwortet eine risikobasierte Plattformvalidierung, die die Wiederverwendung von Daten über mehrere Biologika hinweg ermöglicht und die gesamten Entwicklungszeitpläne verkürzt.

Welche Methodik zur viralen Clearance wird derzeit in der kommerziellen Bioverarbeitung bevorzugt?

Chromatographie- und Tiefenfiltrations-Schritte bleiben das bevorzugte Fundament der Branche, da sie vorhersehbare Log-Reduktionswerte liefern und sich leicht in geschlossene Einweg-Downstream-Linien integrieren lassen.

Wie beeinflusst die Auslagerung die Wettbewerbsdynamik unter Dienstleistern?

Biopharmazeutische Sponsoren verlassen sich zunehmend auf CDMOs für Biosicherheitsstudien, was hochwertige Übernahmen vorantreibt, die Vektorproduktion und Clearance-Tests unter einem Vertrag bündeln.

Welche technologische Innovation steigert die Effizienz bei der Virusentfernung?

Hochflussfilter der nächsten Generation wie der Planova FG1 erhöhen den Durchsatz ohne Einbußen bei der Retention und unterstützen kontinuierliche Verarbeitungsabläufe in der Großmolekülherstellung.

Welche Herausforderung beim Fachkräftemangel schränkt die Kapazitätserweiterung ein?

Ein globaler Mangel an erfahrenen Virologen und Biosicherheitsfachleuten verzögert den Hochlauf von Anlagen und veranlasst Unternehmen, in Automatisierung und Universitätspartnerschaften für die Personalentwicklung zu investieren.

Wie verändern Zell- und Gentherapien die Anforderungen an die virale Clearance?

Vektorspezifische Risiken bei AAV- und lentiviralen Plattformen erfordern maßgeschneiderte Clearance-Panels und Assays für replikationskompetente Viren, die über traditionelle Protokolle für monoklonale Antikörper hinausgehen.

Seite zuletzt aktualisiert am: