Marktgröße und Marktanteil für gesundheitliche Pflege und Betreuung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 256.3 Milliarden US-Dollar |

| Marktgröße (2031) | 451.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gesundheitliche Pflege und Betreuung von Mordor Intelligence

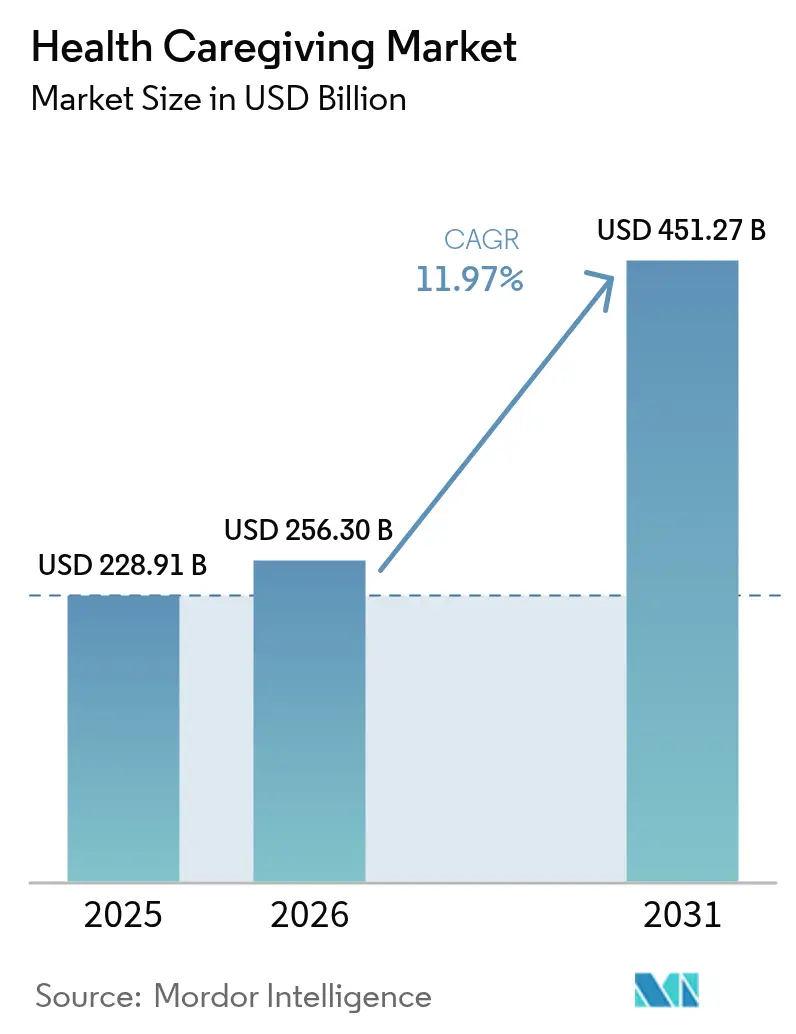

Die Marktgröße für gesundheitliche Pflege und Betreuung wird 2026 auf USD 256,3 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 228,91 Milliarden, mit Projektionen für 2031 von USD 451,27 Milliarden, was einem Wachstum von 11,97 % CAGR über 2026–2031 entspricht. Die wachsende Präferenz für das Altern in den eigenen vier Wänden, die beschleunigte Nutzung vernetzter Pflegetechnologien und Anreize der Kostenträger, die häusliche Ergebnisse belohnen, treiben den Markt für gesundheitliche Pflege und Betreuung weiter an. Die Übernahme von wertorientierten Vergütungsmodellen veranlasst Anbieter dazu, vermeidbare Krankenhauseinweisungen zu reduzieren, während durch künstliche Intelligenz gestützte Analysen Notaufnahmebesuche bei Hochrisikogruppen bereits um 23 % senken. Das schnelle Wachstum von Gig-Economy-Pflegeplattformen mindert den Arbeitskräftemangel in städtischen Zentren, und eine erweiterte öffentliche Finanzierung für heim- und gemeindebasierte Dienstleistungen weitet die Anspruchsberechtigung für Fernüberwachungsleistungen aus. Der regulatorische Rahmen bleibt unterstützend, aber komplex; vorgeschlagene CMS-Margenobergrenzen bestehen neben einer erweiterten Vergütung für virtuelle Versorgung, und Cybersicherheitspflichten verschärfen sich, da Datenschutzverletzungen im Jahr 2024 133 Millionen Menschen betrafen.

Zentrale Erkenntnisse des Berichts

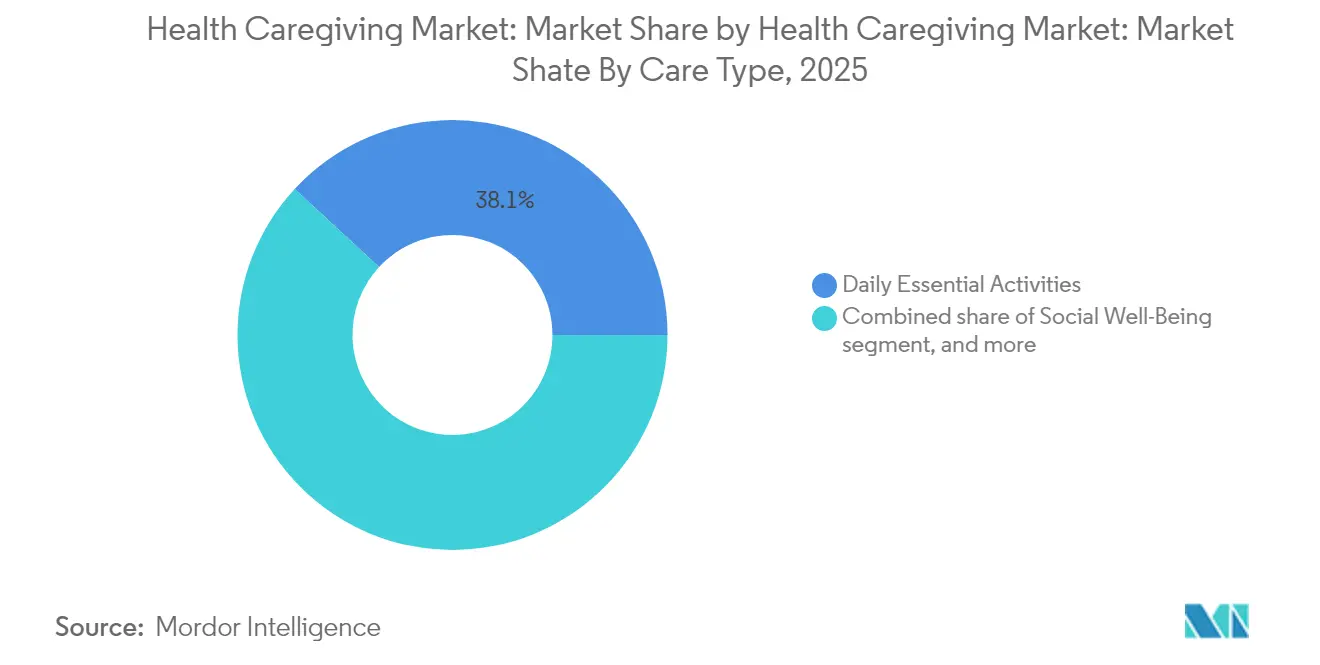

- Nach Pflegetyp führten grundlegende Alltagsaktivitäten mit einem Marktanteil von 38,12 % im Bereich gesundheitliche Pflege und Betreuung im Jahr 2025, während institutionelle Pflege/Pflegeheimpflege eine CAGR von 13,89 % bis 2031 verzeichnen soll.

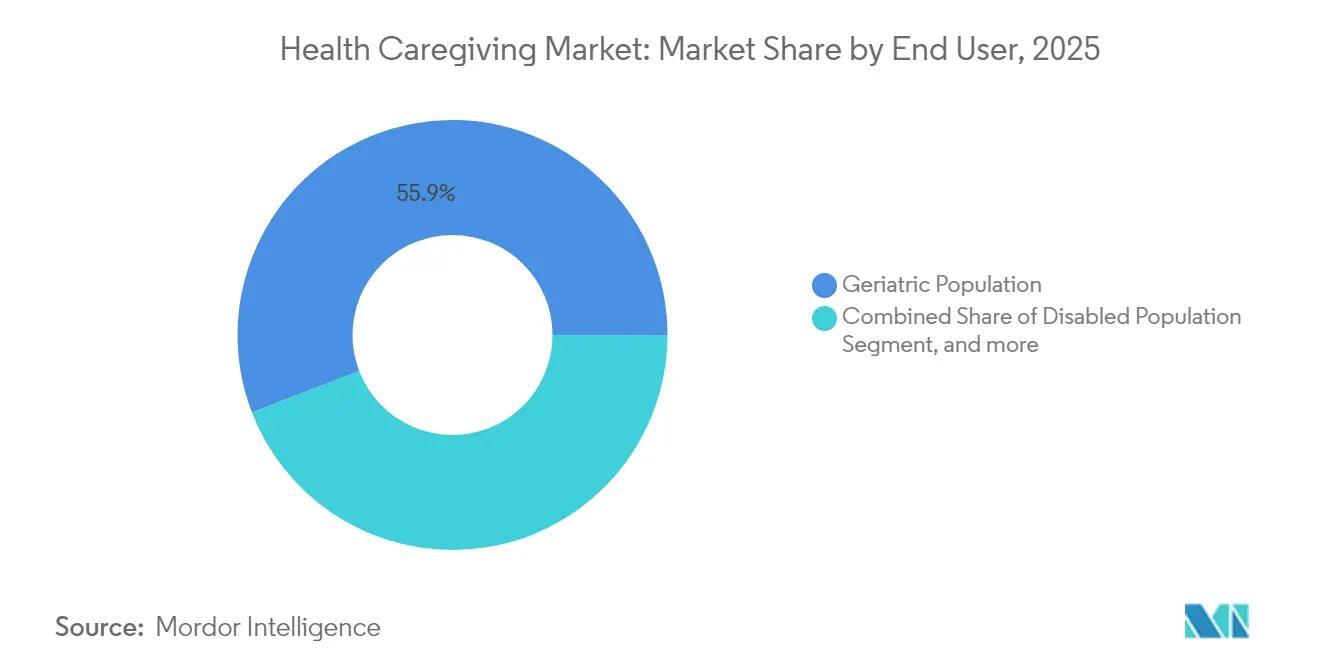

- Nach Endnutzer entfiel auf die geriatrische Gruppe 55,86 % der Marktgröße für gesundheitliche Pflege und Betreuung im Jahr 2025, während Wöchnerinnen und Säuglinge bis 2031 mit einer CAGR von 14,31 % wachsen sollen.

- Nach Zahlungsquelle hielten öffentliche Finanzierungsquellen 2025 einen Anteil von 57,92 % am Markt für gesundheitliche Pflege und Betreuung; private Krankenversicherungen weisen mit einer CAGR von 13,41 % bis 2031 die schnellste Entwicklung auf.

- Nach Geografie beherrschte Nordamerika 2025 mit 40,78 % den Marktanteil für gesundheitliche Pflege und Betreuung, während für den Asien-Pazifik-Raum eine CAGR von 13,18 % zwischen 2026 und 2031 erwartet wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für gesundheitliche Pflege und Betreuung

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnell wachsende geriatrische Bevölkerung | +3.2% | Global, mit Schwerpunkt in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Belastung durch chronische Krankheiten | +2.8% | Global, insbesondere aufstrebende Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Beschleunigte Übernahme von Telegesundheits- & Fernpatientenüberwachungsplattformen | +2.1% | Nordamerika & EU führend, Asien-Pazifik folgend | Kurzfristig (≤ 2 Jahre) |

| Ausweitung wertorientierter Vergütungsmodelle | +1.9% | Nordamerika primär, EU selektive Übernahme | Mittelfristig (2–4 Jahre) |

| Gig-Economy-Pflegeplattformen | +1.4% | Städtische Zentren weltweit, am stärksten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte prädiktive Analytik | +1.0% | Zunächst entwickelte Märkte, weltweite Skalierung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnell wachsende geriatrische Bevölkerung

Erwachsene ab 65 Jahren entscheiden sich zunehmend dafür, zu Hause zu bleiben, wobei 77 % diese Präferenz im Jahr 2024 angaben[1]AARP Public Policy Institute, "2024 Home and Community Preference Survey," aarp.org. Die familiäre Pflegekapazität nimmt ab, da Doppelverdiener-Haushalte und geografische Streuung informelle Unterstützung einschränken, wodurch eine Lücke entsteht, die von professionellen Dienstleistungen gefüllt wird. Die monatliche Kostendifferenz zwischen häuslicher Pflege und Pflegeheimpflege beträgt durchschnittlich USD 2.800, was Familien und Kostenträger zu gemeindebasierten Optionen lenkt. Medicare-Advantage-Pläne reagierten, indem sie ergänzende häusliche Leistungen in 89 % der Pläne im Jahr 2025 anboten, gegenüber 67 % zwei Jahre zuvor. Diese Verschiebungen verankern die langfristige Nachfrage und stärken eine Versorgungspipeline für spezialisierte Anbieter häuslicher Pflege und Betreuung.

Wachsende Belastung durch chronische Krankheiten

Mehrere chronische Erkrankungen betrafen 67 % der Medicare-Leistungsempfänger im Jahr 2024. Integrierte Plattformen, die klinische Überwachung und Unterstützung im täglichen Leben kombinieren, haben Krankenhauseinweisungen und Notaufnahmebesuche reduziert und zeigen 38 % weniger Wiederaufnahmen bei Herzinsuffizienzpatienten, wenn Fernüberwachung mit häuslicher Pflege kombiniert wird. Die kontinuierliche Datenerfassung erschließt neue Einnahmequellen für Anbieter und senkt gleichzeitig die Kosten der Kostenträger, was gesunde Margen im Markt für gesundheitliche Pflege und Betreuung aufrechthält.

Beschleunigte Übernahme von Telegesundheits- & Fernpatientenüberwachungsplattformen

Die FDA genehmigte 2024 47 neue Fernpatientenüberwachungsgeräte, darunter Sturzsensoren und Medikamenten-Adhärenz-Tools, die sich in elektronische Patientenakten integrieren lassen. Maschinelle Lernsysteme sagen das Hospitalisierungsrisiko nun 30 Tage im Voraus mit einer Genauigkeit von 84 % vorher. Anbieter schichten diese Erkenntnisse in Pflegearbeitsabläufe ein und bilden hybride Modelle, die klinische Genauigkeit und menschliche Empathie liefern, was wiederum das Nutzervertrauen und die Ergebnisleistung im gesamten Markt für gesundheitliche Pflege und Betreuung stärkt.

Ausweitung wertorientierter Vergütungsmodelle

Die Medicare-Advantage-Ausgaben für ergänzende häusliche Pflegeleistungen erreichten 2024 USD 23,7 Milliarden. Das CMS startete 12 Demonstrationsprojekte zur Erprobung einer integrierten häuslichen Versorgung, die medizinische und soziale Dienstleistungen zusammenführt. Frühe Belege zeigen, dass koordinierte häusliche Pflege institutionelle Ergebnisse bei 15–25 % niedrigeren Kosten erzielt, was einen dauerhaften Katalysator für Anbieterinvestitionen und die Ausrichtung der Kostenträger im Markt für gesundheitliche Pflege und Betreuung darstellt.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Mangel an Pflegepersonal & hohe Fluktuation | -2.1% | Global, am stärksten in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Hohe Pflegekosten und uneinheitliche Versicherungserstattung | -1.8% | Primär Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Cybersicherheits- und Datenschutzverbindlichkeiten | -1.2% | Global, regulatorischer Fokus in EU & Nordamerika | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit durch vorgeschlagene CMS-Zugangsregel | -0.9% | Primär Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Mangel an Pflegepersonal & hohe Fluktuation

Die Fluktuation in der häuslichen Gesundheitspflege erreichte 2024 82 %, was die Pflegekontinuität belastet[2]Nationaler Verband für häusliche Pflege & Hospiz, "2024 Home Care Workforce Report," nahc.org. Lohnlücken gegenüber Krankenhausstellen erhöhen das Abwanderungsrisiko, und die Leerstandsquoten in ländlichen Gebieten liegen 34 % höher als in städtischen Durchschnittswerten. Qualifikationsdefizite entstehen, da das Management chronischer Krankheiten und Gerätekompetenz zur Pflichtanforderung werden. Diese Einschränkungen begrenzen die kurzfristige Expansionskapazität in Teilen des Marktes für gesundheitliche Pflege und Betreuung.

Hohe Pflegekosten und uneinheitliche Versicherungserstattung

Die Medicare-Erstattungssätze für häusliche Gesundheitspflege stiegen 2024 um 2,1 %, während die Anbieterkosten um 6,8 % stiegen, was die Margen komprimierte. Die Leistungsgestaltung privater Krankenversicherungen variiert, was zu Deckungslücken und administrativen Verzögerungen führt. Kleinere Anbieter sind mit Ressourcenbelastungen konfrontiert, wenn sie mehrere Kostenträger jonglieren, was den Eintritt in neue Regionen hemmt und die Wettbewerbsintensität in der Branche für gesundheitliche Pflege und Betreuung dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Pflegetyp: Institutionelle Dienstleistungen beschleunigen die häusliche Komplexität

Grundlegende Alltagsaktivitäten machten 2025 38,12 % des Marktes für gesundheitliche Pflege und Betreuung aus, was die Nachfrage nach Hilfe bei Baden, Mahlzeiten und Mobilität signalisiert. Institutionelle Pflege/Pflegeheimpflege steht vor einer CAGR von 13,89 %, was die zunehmende Akzeptanz von Hochakutdiensten zu Hause widerspiegelt. Von der FDA im Jahr 2024 zugelassene fortschrittliche Überwachungsgeräte ermöglichen eine Überwachung auf Krankenhausniveau, die diesen Wandel unterstützt. Parallel dazu kombinieren Gesundheits- & Sicherheitsbewusstseinsdienstleistungen Geräte mit schnellen Einsatzteams, während Programme für Soziales Wohlbefinden Isolationsrisiken reduzieren. Zusammen gestalten diese Bereiche die Marktgröße für gesundheitliche Pflege und Betreuung durch gebündelte klinische und nicht-klinische Angebote neu.

Das Wachstum in der institutionellen Pflege/Pflegeheimpflege unterstreicht die verschwimmende Grenze zwischen medizinischen und unterstützenden Funktionen. Anbieter integrieren qualifizierte Pflege, Physiotherapie und Sozialdienste unter einheitlichen Pflegeplänen, was die Patientenbindung und die Erstattungssätze steigert. Mit zunehmender klinischer Überwachung verfolgen Technologieplattformen Vitalzeichen, Medikamentenadhärenz und Umgebungssicherheit in Echtzeit und helfen Einrichtungen, ohne steigenden Personaleinsatz zu skalieren. Diese Veränderungen festigen den langfristigen Expansionspfad des Marktes für gesundheitliche Pflege und Betreuung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Postnatale Pflege katalysiert neue Nachfrage

Die geriatrische Kohorte hielt 2025 einen Anteil von 55,86 % an der Marktgröße für gesundheitliche Pflege und Betreuung, gestützt durch die Ausweitung der Medicare-Abdeckung. Personen mit Behinderungen, postakute Patienten und Bevölkerungsgruppen mit chronischen Erkrankungen benötigen gemischte Unterstützung, die persönliche Assistenz und medizinische Überwachung vereint. Wöchnerinnen und Säuglinge, obwohl ein kleinerer Anteil, verzeichnen bis 2031 eine CAGR von 14,31 %, da die Medicaid-Abdeckung für Doula-Dienste auf 23 Bundesstaaten ausgeweitet wird.

Mit der Entwicklung der Familienstrukturen gewinnt professionelle postnatale Unterstützung an Bedeutung, verbessert die Ergebnisse für Mütter und reduziert Krankenhauswiederaufnahmen bei Neugeborenenkomplikationen. Versicherer profitieren von niedrigeren Akutpflegekosten, was eine breitere Abdeckung fördert. Anbieter, die auf Laktationsberatung und Überprüfungen der psychischen Gesundheit von Müttern spezialisiert sind, erzielen operative Effizienz durch kurze Episodendauern und höhere Vergütungssätze. Diese Dynamiken diversifizieren den Markt für gesundheitliche Pflege und Betreuung und verringern die Abhängigkeit von geriatrischen Einnahmequellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zahlungsquelle: Private Krankenversicherung erweitert den Leistungsumfang

Öffentliche Programme deckten 2025 57,92 % der Finanzierung des Marktes für gesundheitliche Pflege und Betreuung durch Medicare, Medicaid und verwandte Befreiungen. Diese Programme verankern die Basisnachfrage und setzen Qualitätsstandards. Die private Krankenversicherung verfolgt jedoch eine CAGR von 13,41 %, angetrieben durch wettbewerbsfähige Leistungsgestaltungen und das Interesse der Arbeitgeber am Wohlbefinden der Belegschaft.

Große Versicherer weiteten die häusliche Pflegeabdeckung aus, um die Gesamtpflegekosten zu steuern und die Mitgliederzufriedenheit zu steigern. Mehrsparten-Versicherer integrieren digitale Triage, häusliche Pflegebesuche durch Krankenschwestern und Bedarfsbeurteilungen für soziale Bedürfnisse in gebündelten Produkten. Mit der Skalierung privater Kostenträger nimmt der Erstattungsbürokratieaufwand ab, was die Akkreditierung für Einrichtungen beschleunigt und die Technologieübernahme fördert, die evidenzbasierte Qualitätsmetriken im gesamten Markt für gesundheitliche Pflege und Betreuung unterstützt.

Geografische Analyse

Nordamerika behielt 2025 40,78 % des Marktes für gesundheitliche Pflege und Betreuung dank ausgereifter Erstattungsstrukturen und hoher Fernüberwachungsdurchdringung. Die Einschreibung in RPM-Programme bei US-amerikanischem Medicare Advantage erreichte 2024 34 %. Kanada nutzt die Universalabdeckung, um mehr Dienstleistungen in die Gemeinschaft zu verlagern, und die wachsende Mittelschicht in Mexiko fördert die Aufnahme privater Krankenversicherungen. Anbieter konzentrieren sich auf technologiegetriebene Effizienz, die den Lohndruck und weiträumige Versorgungsgebiete ausgleicht.

Für den Asien-Pazifik-Raum wird ein Wachstum von 13,18 % CAGR prognostiziert, angeführt von China und Indien. Chinas demografische Umkehr beschleunigt die Nachfrage, während politische Veränderungen privates Kapital in Altenpflegevorhaben einladen. Japan ist Vorreiter beim Einsatz von Robotik für persönliche Assistenz und modelliert Arbeitskräftelösungen für die Region. Das Wachstum der indischen Mittelschicht und eine expandierende Versicherungsbasis schaffen fruchtbaren Boden für organisierte Pflegenetzwerke. Das Nationale Invaliditätsversicherungsprogramm Australiens finanziert umfassende häusliche Unterstützungsleistungen und bietet eine Blaupause für benachbarte Märkte.

Europa verzeichnet stetigen Fortschritt, da Universalsysteme sich auf häusliche Pflege ausrichten. Deutschlands Pflegeversicherung finanziert umfangreiche häusliche Leistungen, Frankreich fördert Wohnungsanpassungen durch Steuervergünstigungen, und das Nationale Gesundheitsdienst des Vereinigten Königreichs setzt Ziele für die gemeindliche Versorgung, um die Krankenhausauslastung zu senken. Strenge DSGVO-Vorschriften erhöhen die Compliance-Kosten, steigern aber auch das öffentliche Vertrauen in digitale Lösungen und fördern die Übernahme sicherer Datenflüsse und vernetzter Geräte im Markt für gesundheitliche Pflege und Betreuung.

Wettbewerbslandschaft

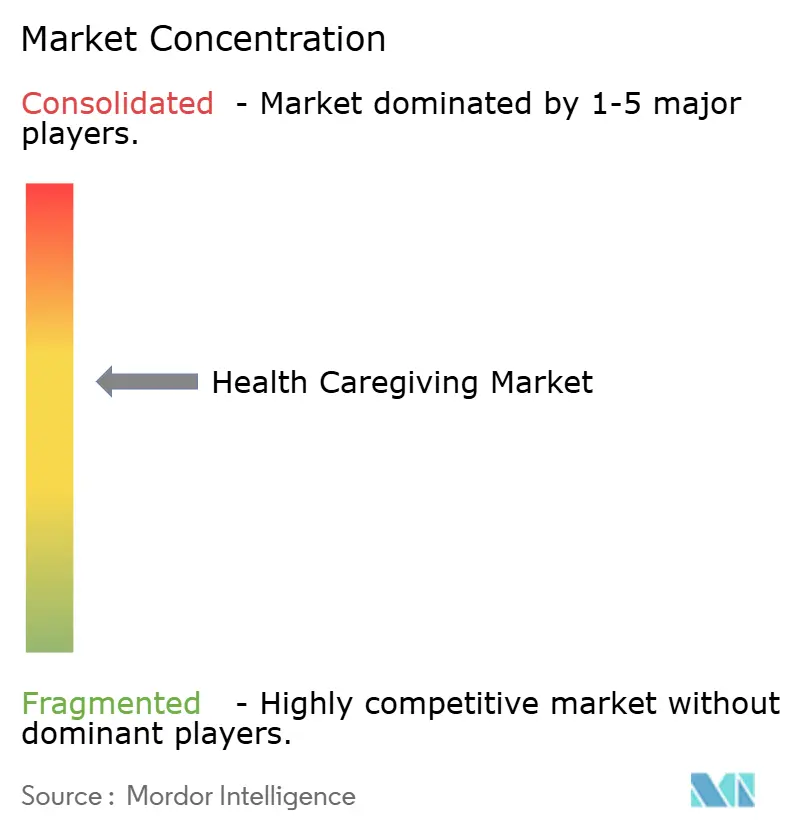

Der Markt für gesundheitliche Pflege und Betreuung weist eine moderate Fragmentierung auf. Regionale Marktführer wie Amedisys und LHC Group nutzen Medicare-Zertifizierung und klinische Tiefe, während digitale Akteure wie Honor Technology und Care.com Matching-Algorithmen einsetzen, um Terminplanung und Personalbesetzung zu optimieren. Marktteilnehmer aus dem Gesundheitssystem, darunter Encompass Health, erweitern ihre Rehabilitationskompetenz in den häuslichen Bereich und kombinieren Therapie und Pflege in einzelnen Versorgungsepisoden.

Technologieintegration dient als primäres Unterscheidungsmerkmal. Anbieter, die maschinelle Lernrisikotools einsetzen, wie Vesta Healthcare, verzeichnen einen Rückgang der Notaufnahmebesuche um 31 % unter verwalteten Mitgliedern. Gig-Plattformmodelle erhöhen die Verfügbarkeit von Pflegekräften in Ballungsgebieten und helfen Einrichtungen, die Personalbesetzung ohne fixen Overhead flexibel zu gestalten. Ländliche Märkte sind nach wie vor unterversorgt und bieten Weißraum-Chancen für fernunterstützte hybride Modelle, die über verteilte Geografien hinweg koordinieren. Regulatorische Leitplanken, einschließlich CMS-Teilnahmebedingungen und staatlicher Lizenzierung, erhöhen die Markteintrittsbarrieren und stärken Compliance als Wettbewerbsvorteil.

Marktführer im Bereich gesundheitliche Pflege und Betreuung

Vesta Healthcare

Seniorlink, Inc.

Lively

Cariloop

HomeTeam

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Home Helpers Home Care in Freehold, New Jersey, startete ein Ausbildungsprogramm für häusliche Gesundheitshelfer in Partnerschaft mit der Ocean County Vocational Technical School. Die Initiative zielt darauf ab, den Mangel an zertifizierten häuslichen Gesundheitshelfern durch den Aufbau einer neuen Pipeline qualifizierter Pflegekräfte zu beheben

- Oktober 2025: GE HealthCare startete CareIntellect for Perinatal, eine Cloud-First-Anwendung zur Optimierung von Mutter- und Fetalversorgungsabläufen. Entwickelt mit dem Input von Klinikern und in Zusammenarbeit mit HCA Healthcare, hilft die Plattform, die Versorgungsbereitstellung zu optimieren und Familien bei einer gesunden Rückkehr nach Hause zu unterstützen

- Juli 2025: Home Helpers Home Care in Freehold, New Jersey, startete ein Ausbildungsprogramm für häusliche Gesundheitshelfer in Partnerschaft mit der Ocean County Vocational Technical School. Die Initiative zielt darauf ab, den Mangel an zertifizierten häuslichen Gesundheitshelfern durch den Aufbau einer neuen Pipeline qualifizierter Pflegekräfte zu beheben

- Januar 2025: Merck kündigte eine neue Pflegeurlaubs-Leistung an und bietet Mitarbeitern mindestens 10 Tage finanziell geschützten Urlaub, um sich um schwerkranke oder unheilbar erkrankte unmittelbare Familienmitglieder zu kümmern.

Umfang des globalen Marktberichts für gesundheitliche Pflege und Betreuung

Im Rahmen des Anwendungsbereichs bezeichnet gesundheitliche Pflege und Betreuung den Akt der Bereitstellung von Unterstützung und Hilfe für Personen, die sich aufgrund von Krankheit, Behinderung oder Alter nicht vollständig selbst versorgen können. Pflegende können Familienmitglieder, Fachkräfte oder Freiwillige sein, und ihre Rollen reichen von grundlegender Alltagsunterstützung bis hin zu komplexer medizinischer Versorgung.

Der Markt für gesundheitliche Pflege und Betreuung ist segmentiert nach Pflegetyp (Grundlegende Alltagsaktivitäten, Gesundheits- & Sicherheitsbewusstsein, Soziales Wohlbefinden, Institutionelle Pflege/Pflegeheimpflege, Sonstige Pflegetypen), Endnutzer (Geriatrische Bevölkerung, Bevölkerung mit Behinderungen, Postakute/Chronisch-kranke Patienten, Wöchnerinnen & Säuglinge), Zahlungsquelle (Öffentlich, Private Krankenversicherung, Selbstzahler/Eigenzahlung) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika, Südamerika). Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Grundlegende Alltagsaktivitäten |

| Gesundheits- & Sicherheitsbewusstsein |

| Soziales Wohlbefinden |

| Institutionelle Pflege / Pflegeheimpflege |

| Sonstige Pflegetypen |

| Geriatrische Bevölkerung |

| Bevölkerung mit Behinderungen |

| Postakute / Chronisch-kranke Patienten |

| Wöchnerinnen & Säuglinge |

| Öffentlich |

| Private Krankenversicherung |

| Selbstzahler / Eigenzahlung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Pflegetyp | Grundlegende Alltagsaktivitäten | |

| Gesundheits- & Sicherheitsbewusstsein | ||

| Soziales Wohlbefinden | ||

| Institutionelle Pflege / Pflegeheimpflege | ||

| Sonstige Pflegetypen | ||

| Nach Endnutzer | Geriatrische Bevölkerung | |

| Bevölkerung mit Behinderungen | ||

| Postakute / Chronisch-kranke Patienten | ||

| Wöchnerinnen & Säuglinge | ||

| Nach Zahlungsquelle | Öffentlich | |

| Private Krankenversicherung | ||

| Selbstzahler / Eigenzahlung | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für gesundheitliche Pflege und Betreuung im Jahr 2026?

Die Marktgröße für gesundheitliche Pflege und Betreuung beträgt im Jahr 2026 USD 256,3 Milliarden.

Wie hoch ist die prognostizierte Wachstumsrate für gesundheitliche Pflege und Betreuung bis 2031?

Es wird erwartet, dass der Markt mit einer CAGR von 11,97 % wächst und bis 2031 USD 451,27 Milliarden erreicht.

Welcher Pflegetyp wächst am schnellsten?

Institutionelle Pflege/Pflegeheimpflege verzeichnet mit einer CAGR von 13,89 % bis 2031 das höchste Wachstum.

Welche Region wächst im Bereich gesundheitliche Pflege und Betreuung am schnellsten?

Für den Asien-Pazifik-Raum wird eine CAGR von 13,18 % zwischen 2026 und 2031 prognostiziert.

Was ist der Haupttreiber hinter der gestiegenen Nachfrage nach häuslicher Pflege?

Eine rasch alternde Weltbevölkerung in Kombination mit der Verbraucherpräferenz für das Altern in den eigenen vier Wänden untermauert die langfristige Nachfrage.

Wie fördern Versicherer die häusliche Pflege und Betreuung?

Medicare Advantage und private Krankenversicherer erweitern ergänzende Leistungen und wertbasierte Modelle, die Fernüberwachung und häusliche Dienstleistungen vergüten.

Seite zuletzt aktualisiert am: