Video Encoder Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.67 Milliarden US-Dollar |

| Marktgröße (2031) | 3.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

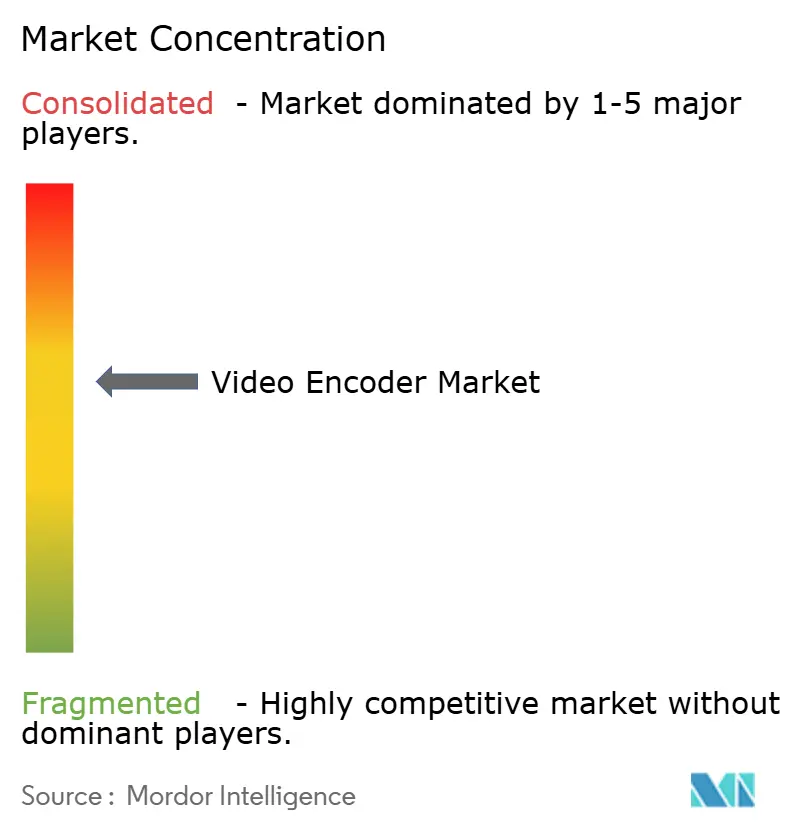

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Video Encoder Marktanalyse von Mordor Intelligence

Die Größe des Video Encoder Marktes wird voraussichtlich von 2,55 Milliarden USD im Jahr 2025 auf 2,67 Milliarden USD im Jahr 2026 anwachsen und bis 2031 bei einer CAGR von 4,54 % im Zeitraum 2026–2031 einen Wert von 3,33 Milliarden USD erreichen. Diese stetige Entwicklung spiegelt den anhaltenden Übergang des Sektors von dem älteren H.264/AVC hin zu effizienteren Standards wie AV1 und VVC/H.266 wider, während Arbeitsabläufe von fest konfigurierten Geräten zu cloudnativer Infrastruktur migrieren. Die Nachfrage nimmt zu, da Mehrbildschirm-OTT-Nutzung, 5G-fähiges Live-Streaming und die Verbreitung von Ultra-High-Definition-Formaten (UHD) die Bandbreitenoptimierung in den Mittelpunkt von Investitionsentscheidungen stellen. Hardware-Encoder bilden derzeit das Rückgrat missionskritischer Rundfunkbetriebe, doch SaaS-Angebote gewinnen an Dynamik, da elastische Skalierung die Gesamtbetriebskosten für variable Arbeitslasten senkt. Lieferkettenprobleme bei ASIC- und FPGA-Komponenten, verbunden mit Unsicherheiten bei Codec-Lizenzgebühren, dämpfen die kurzfristigen Ausgaben, eröffnen jedoch gleichzeitig Chancen für lizenzgebührenfreie Alternativen.

Wesentliche Erkenntnisse des Berichts

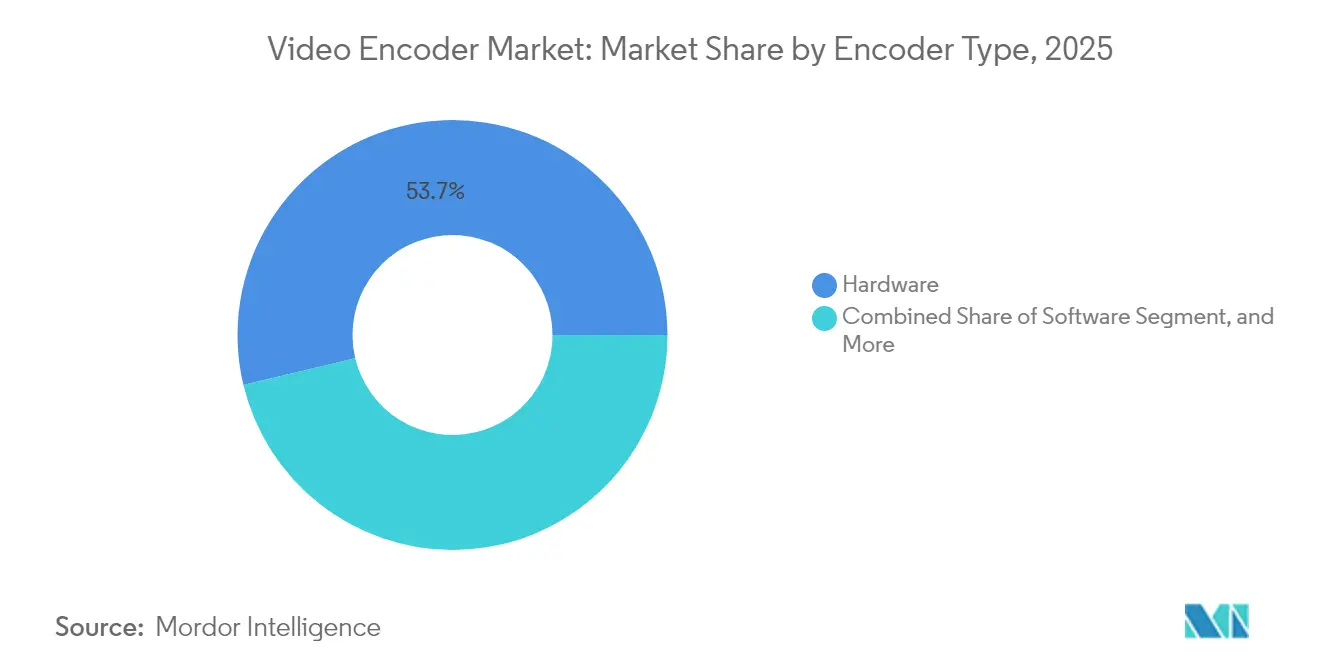

- Nach Encoder-Typ führten Hardware-Encoder mit einem Marktanteil von 53,74 % am Video Encoder Markt im Jahr 2025; Cloud-/SaaS-Lösungen werden voraussichtlich bis 2031 die höchste CAGR von 5,88 % verzeichnen.

- Nach Codierungsstandard hielt H.264/AVC im Jahr 2025 einen Anteil von 44,20 % an der Video Encoder Marktgröße, während VVC/H.266 bis 2031 mit einer CAGR von 5,29 % wachsen soll.

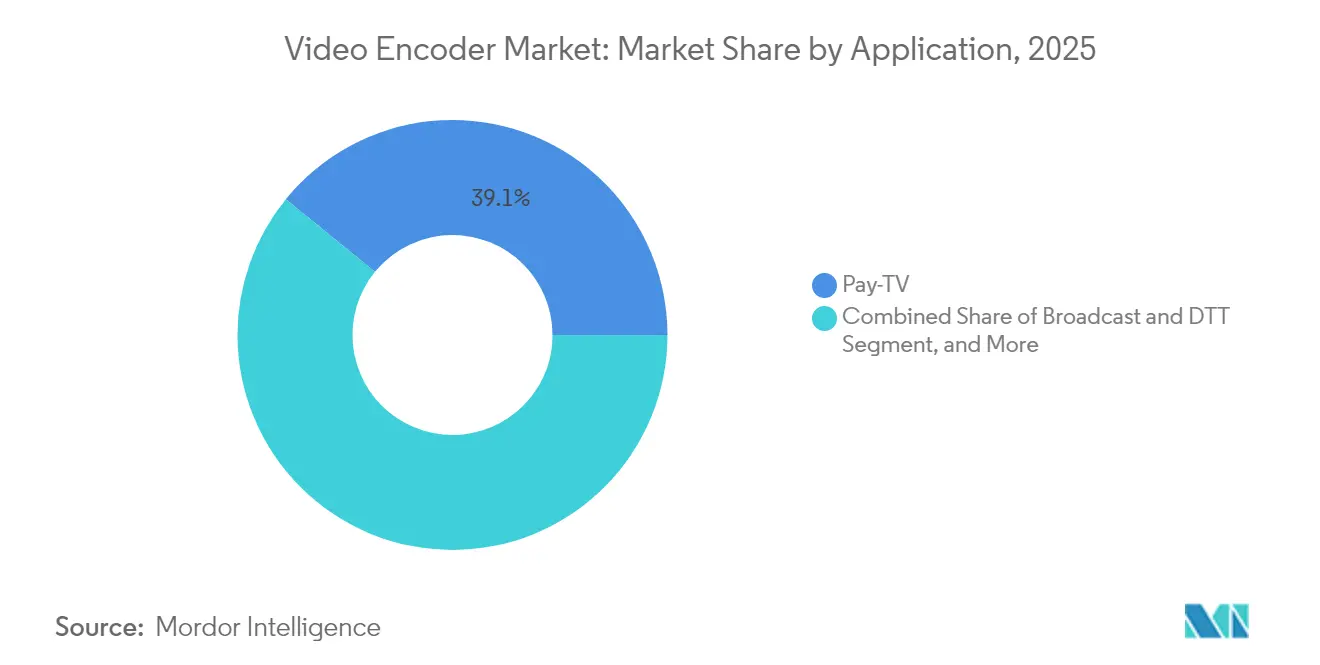

- Nach Anwendung entfiel im Jahr 2025 ein Umsatzanteil von 39,12 % auf Pay-TV; OTT und Live-Streaming verzeichnen bis 2031 eine CAGR von 5,52 %.

- Nach Endnutzer entfiel im Jahr 2025 ein Nachfrageanteil von 44,91 % auf Medien und Unterhaltung, während die Unternehmens-/Konzernnutzung bis 2031 mit einer CAGR von 5,41 % zunimmt.

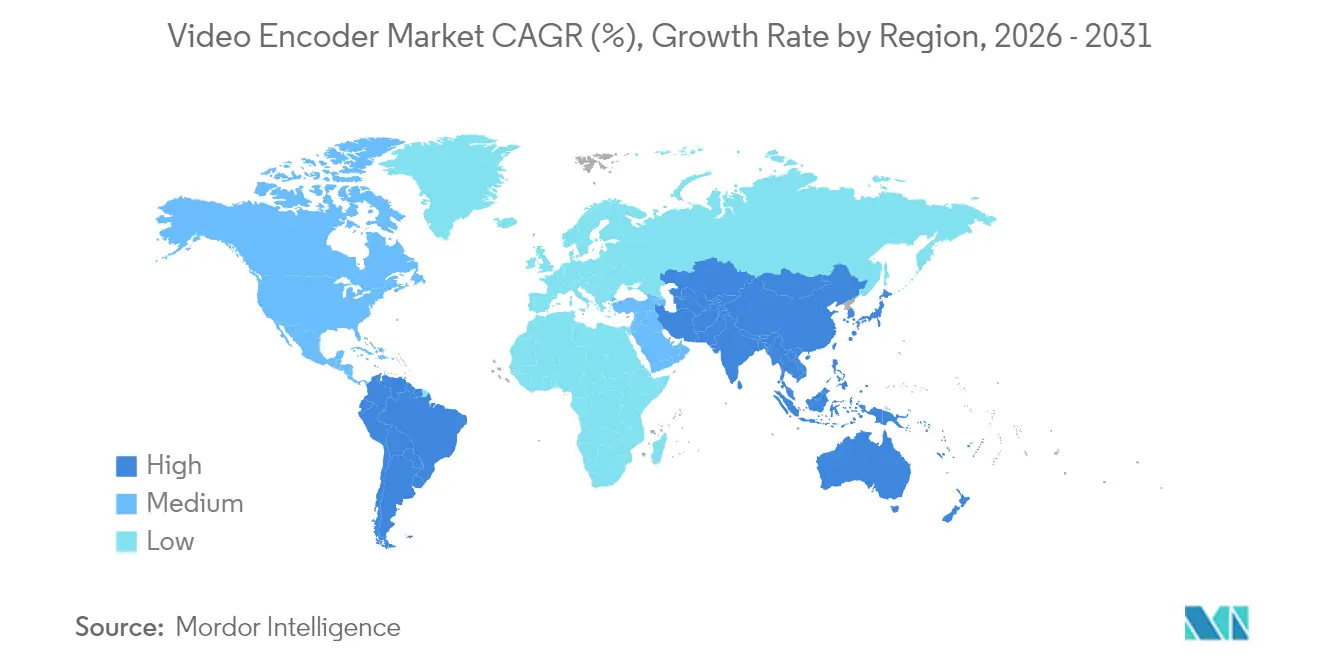

- Nach Geografie entfielen im Jahr 2025 33,25 % des Umsatzes auf Nordamerika, doch der asiatisch-pazifische Raum ist auf dem Weg zur höchsten CAGR von 5,26 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Video Encoder Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Zunehmende Beliebtheit von Mehrbildschirm- und OTT-Videokonsum | +1.2% | Global; am stärksten in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verbreitung von 5G-Netzen, die UHD-Live-Streaming ermöglichen | +0.9% | Kern asiatisch-pazifischer Raum; Ausstrahlungseffekte auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Migration von AVC zu lizenzgebührenfreiem AV1 | +0.8% | Global; angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cloudnative Codierungs-Workflows zur Senkung der Gesamtbetriebskosten für Rundfunkanbieter | +0.7% | Nordamerika und Europa; Ausweitung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Edge-Encoding-Nachfrage für interaktive Videos mit geringer Latenz | +0.5% | Global; frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung für Notfall-Überwachungsnetze | +0.4% | Asiatisch-pazifischer Raum und Naher Osten; selektiv Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Beliebtheit von Mehrbildschirm- und OTT-Videokonsum

OTT-Plattformen optimieren die Lieferung auf Smartphones, Tablets und vernetzten Fernsehgeräten und erstellen häufig 15 Adaptive-Bitrate-Profile pro Asset, um eine unterbrechungsfreie Wiedergabe zu gewährleisten. Die Umstellung von Netflix auf AV1 brachte eine Bandbreiteneinsparung von 30 % und geringere CDN-Kosten und bewies damit den wirtschaftlichen Wert fortschrittlicher Komprimierung. [1]Netflix-Technologie-Blog, "AV1-Codec-Implementierung und Leistungsanalyse," NETFLIXTECHBLOG.COM Hersteller wie Samsung integrieren HDR10+-Unterstützung, die Inhaltseigentümer dazu veranlasst, einen breiteren Farbumfang beizubehalten, was die Nachfrage nach Hochleistungs-Encodern erhöht, die HDR und SDR gleichzeitig verarbeiten können. Da mehr Smart-TV-Betriebssysteme sprachgesteuerte Suche integrieren, erfordern framegenau Trick-Play-Funktionen zusätzliche Metadaten, was die Codierungs-Workloads weiter vergrößert. Diese Faktoren unterstützen gemeinsam die Einführung von Premium-Encodern für Mehrbildschirm-Umgebungen.

Verbreitung von 5G-Netzen, die UHD-Live-Streaming ermöglichen

Kommerzielle 5G-Einsätze in Japan und Südkorea haben bereits Feldversuche mit 8K- und 4K60-Live-Feeds ermöglicht, die Uplink-Geschwindigkeiten von 100 Mbit/s aus fahrenden Fahrzeugen liefern.[2]NTT Docomo, "Ergebnisse des 5G-Netz-8K-Live-Streaming-Tests," DOCOMO.NE.JP Rundfunkveranstalter können nun Satellitenleitungen für die Fernproduktion umgehen und dabei Beitragskosten und Einrichtungszeiten reduzieren. Edge-Knoten mit geringer Latenz senken End-to-End-Verzögerungen auf unter 50 ms, was für interaktive Sportwetten und Fan-Engagement-Anwendungen entscheidend ist. Der Ausbau von China Mobile mit 5G-basierter Überwachung in 200 Städten unterstreicht zudem, wie der Mobilfunk-Rücktransport fest verlegtes Glasfaser in massiven Video-Netzen ersetzen kann. Encoder-Anbieter, die 5G-Modems und Netzwerk-Slicing-APIs integrieren können, gewinnen einen First-Mover-Vorteil, da Mobilfunkbetreiber Premium-Videotarife vermarkten.

Migration von AVC zu hocheffizienten, lizenzgebührenfreien Codecs (AV1)

Die Migration von YouTube aller ≥480p-Assets zu AV1 eliminierte rund 100 Millionen USD an jährlichen H.264-Lizenzgebühren und lieferte eine Bitrate-Einsparung von 20 %, was den starken Anreiz zur Einführung offener Codecs veranschaulicht. Die Erweiterung der Alliance for Open Media um Intel, AMD und ARM stellt sicher, dass die Hardware-seitige Decodierung allgegenwärtig wird, und mindert die Risiken der Gerätekompatibilität, die frühere Übergänge behindert hatten. Metas Einführung auf Facebook und Instagram stärkt den Netzwerkeffekt von AV1, indem die mobile Benutzererfahrung in bandbreitenbeschränkten Märkten verbessert wird. Für Rundfunkveranstalter vereinfacht die lizenzgebührenfreie Lizenzierung die langfristige Budgetplanung, da Inhaltsbibliotheken auf Petabyte-Skala anwachsen. Da Cloud-GPU-Instanzen AV1-Hardware-Beschleunigung hinzufügen, steigt der Codierungs-Durchsatz, was die Kosten pro Minute senkt und eine skalierte Einführung ermöglicht.

Cloudnative Codierungs-Workflows zur Senkung der Gesamtbetriebskosten für Rundfunkanbieter

AWS Elemental MediaConvert verarbeitete im Jahr 2024 monatlich über 1 Milliarde Minuten Video und demonstrierte damit eine Elastizität, die die Gesamtbetriebskosten im Vergleich zu festen Geräten um 40–60 % senkt.[3]Amazon Web Services, "Nutzungsstatistiken und Leistungsmetriken von Elemental MediaConvert," AWS.AMAZON.COM Serverlose Pipelines ermöglichen es Rundfunkveranstaltern, während der Hauptsendezeit Tausende von Transcodiervorgängen hochzufahren und sie wenige Minuten später wieder herunterzufahren. FPGAs-basierte Instanzen von Microsoft Azure entsprechen der Leistung von Geräten und bewahren dabei die Cloud-Flexibilität, was latenzempfindliche Nutzer zufriedenstellt. Hybrid-Deployments – On-Premises-Geräte, die in die Cloud auslagern – gewinnen bei erstklassigen Sport-Netzwerken an Beliebtheit, die eine deterministische Leistung für wichtige Ereignisse benötigen, aber eine übermäßige Bereitstellung ungenutzter Hardware vermeiden wollen. Infolgedessen gewinnen Anbieter, die Gerätezuverlässigkeit mit SaaS-Orchestrierung kombinieren, einen wachsenden Marktanteil.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Investitionskosten für Hardware-Encoder mit extrem geringer Latenz | -0.8% | Global; besonders ausgeprägt bei kleinen Rundfunkveranstaltern | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Patentpools und Unsicherheiten bei Codec-Lizenzgebühren | -0.6% | Global; am höchsten in kostensensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Lieferkettenrisiken für ASIC-/FPGA-Komponenten | -0.5% | Global; Konzentration in der asiatisch-pazifischen Fertigung | Kurzfristig (≤ 2 Jahre) |

| Stromverbrauchsgrenzen bei Edge-/mobilen Anwendungsfällen | -0.4% | Global; kritisch für Mobilgeräte und IoT | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Hardware-Encoder mit extrem geringer Latenz

Encoder, die eine Glass-to-Glass-Latenz von unter 20 ms liefern, kosten 50.000–200.000 USD pro Einheit, was kleinere Rundfunkveranstalter von interaktiven oder VR-Angeboten ausschließt. ASIC-basierte Designs erfordern maßgeschneiderte Chips, und die Stückzahlen bleiben eine Nische, was Skaleneffekte begrenzt. E-Sports-Turnierveranstalter weisen für Mehrkamera-Übertragungen häufig sechsstellige Budgets allein für Codierungs-Rigs zu, was die Margen für mittelgroße Veranstaltungen einschränkt. Da Halbleiterfachkräfte auf KI-Inferenz und Kryptowährungen umgeleitet werden, verlangsamen sich die Fortschritte bei zweckgebundenen Video-Chips und verlängern die Premiumpreise.

Fragmentierte Patentpools und Unsicherheiten bei Codec-Lizenzgebühren

Die mehreren Pools von VVC/H.266 erfordern separate Verhandlungen, was die kombinierten Lizenzgebühren über das Niveau von HEVC treibt und eine breite Markteinführung verzögert. Unternehmen ohne umfangreiche Rechtsressourcen zögern, VVC einzuführen, und verlängern stattdessen die Lebensdauer von AVC trotz Effizienzeinbußen. Die anhaltenden Streitigkeiten um HEVC verdeutlichen, wie undurchsichtige Lizenzgebühren die Marktdynamik jahrelang bremsen können. Der Kontrast zum gebührenfreien Modell von AV1 erhöht den Druck auf Patentinhaber, lässt aber aktuelle Anwender in der Schwebe und zwingt zu Multi-Codec-Strategien, die die Betriebskomplexität erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Encoder-Typ: Cloud-Lösungen beschleunigen die Neugestaltung der Infrastruktur

Hardware-Geräte machten im Jahr 2025 53,74 % des Umsatzes aus und unterstreichen ihre etablierte Position in missionskritischen Beitrags- und Distributionsbereichen. Dennoch wird die Video Encoder Marktgröße für Cloud-/SaaS-Angebote voraussichtlich mit der höchsten CAGR von 5,88 % unter allen Typen wachsen, da Rundfunkveranstalter der Betriebskostenflexibilität Vorrang vor der Investitionskostenbindung geben. Die Cloud-Einführung steigt bei digital-first Studios, die für episodische Veröffentlichungen sofortige Skalierbarkeit benötigen, während Software-Encoder auf COTS-Servern weiterhin Unternehmensstandorten dienen, an denen IT-Personal Workloads intern verwalten kann.

Im Live-Sport behalten Geräte aufgrund ihrer deterministischen Leistung und SDI-Integration die Vorrangstellung, doch hybride Architekturen entstehen, bei denen Vor-Ort-Ausrüstung Mezzanine-Feeds an Cloud-Cluster für ABR-Packaging im großen Maßstab sendet. Strategien zur Notfallwiederherstellung spiegeln diesen Ansatz zunehmend wider und ermöglichen ein schnelles Failover in die Cloud, ohne vollständige Geräteparks zu duplizieren. Anbieter, die Transcodiervorgänge über heterogene Infrastrukturen orchestrieren können, erweitern ihre Wettbewerbsvorteile, da Kunden Abhängigkeiten von einem einzigen Anbieter vermeiden.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Codierungsstandard: Codecs der nächsten Generation definieren die Effizienzgrenze neu.

H.264/AVC beherrscht mit 44,20 % des Video Encoder Marktanteils nach wie vor die Szene aufgrund der nahezu universellen Geräteunterstützung, doch Bandbreitendruck und Lizenzgebühren drängen Betreiber zu Alternativen. VVC/H.266 führt das Wachstum mit einer CAGR von 5,29 % an, dank einer Bitrate-Einsparung von 50 % gegenüber HEVC, was für 8K-Streaming entscheidend ist. Unterdessen lockt AV1s lizenzgebührenfreies Angebot OTT-Dienste an, die vorhersehbare Kosten anstreben, auch wenn die Rechenkomplexität heute noch höher ist.

Die Video Encoder Marktgröße im Zusammenhang mit AV1 erhält Rückenwind durch Intels Arc Pro-GPUs und Apples iPhone 15, die beide native Dekodierung bieten. Dadurch verbreitet sich der Chip in Verbrauchergeräten, und Distributoren beschleunigen die AV1-Einführung, um CDN-Rechnungen zu senken. Im professionellen Bereich beseitigt GPU-beschleunigte VVC-Codierung innerhalb von AWS MediaConvert frühere Leistungsengpässe und überzeugt frühe Anwender, Live-Tests für 4K-HDR-Kanäle durchzuführen. Multi-Codec-Leitern werden bis 2031 bestehen bleiben, da Inhaltseigentümer gegen Lizenzierungsrisiken und Geräteheterogenität absichern.

Nach Anwendung: Der rasante Aufstieg von OTT verändert den Umsatzmix.

Pay-TV generierte im Jahr 2025 noch immer 39,12 % der Nachfrage, da Kabel- und Satellitenbetreiber ihre Kopfstationen modernisieren, doch das Wachstum verlagert sich auf OTT und Live-Streaming, die eine CAGR von 5,52 % verzeichnen werden. Die Expansion spiegelt das Abonnementkündigen (Cord-Cutting) wider, verbunden mit der Migration von Sportrechten ins Internet. Sicherheit und Überwachung behaupten eine stabile Entwicklung, unterstützt durch Smart-City-Programme, die zentralisierte Videoanalysen vorschreiben und für Petabyte-skalierte Archive auf effiziente Codierung angewiesen sind. Fernunterricht und Corporate-Webcasting profitieren von strukturellen Rückenwinden durch hybrides Arbeiten, was Unternehmen dazu veranlasst, rundfunkqualitative Qualität in Betriebsversammlungen und Schulungssitzungen zu integrieren.

OTT-Workflows legen großen Wert auf Adaptive-Bitrate-Effizienz und DRM-Integration und lenken Käufer in Richtung softwaredefinierter Produkte. Im Gegensatz dazu betonen Überwachungs-Deployments einen kontinuierlichen 24/7-Betrieb und bevorzugen robuste Hardware-Encoder mit minimalem Wärmeausstoß. Die daraus resultierende Anwendungsvielfalt verhindert eine Konsolidierung um eine einzige Architektur und erfordert modulare Portfolios, die unterschiedliche Latenz-, Zuverlässigkeits- und Kostenanforderungen erfüllen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Endbenutzerbranche: Die Unternehmenseinführung verbreitert die Kundenbasis

Medien und Unterhaltung machten im Jahr 2025 44,91 % des Umsatzes aus und spiegeln damit Studios, Rundfunkveranstalter und Streaming-Giganten wider, die massive Bibliotheken verwalten. Unternehmen werden jedoch mit einer CAGR von 5,41 % das schnellste Wachstum verzeichnen, da Video in tägliche Abläufe eingebettet wird – von Ergebnis-Webcasts bis hin zu immersiven Produktdemonstrationen. Gesundheitsdienstleister setzen Encoder in Telemedizin-Wagen für Echtzeit-Diagnostik ein, während Schulen Vorlesungen für asynchrones Lernen aufzeichnen.

Unternehmens-IT-Teams bevorzugen cloudnative Dienste, um Spezialhardware zu vermeiden, doch Unternehmen aus dem Finanzdienstleistungsbereich schreiben häufig On-Premises-Lösungen vor, um Datenschutzanforderungen zu erfüllen. Regierungsbehörden schreiben FIPS-zertifizierte Module vor, was Nischen für Anbieter mit Compliance-Erfahrung eröffnet. Daher müssen Lieferanten ihre Produkte auf branchenspezifische Sicherheits- und Integrationsanforderungen zuschneiden und gleichzeitig gemeinsame Codec-Roadmaps beibehalten.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 33,25 % des Umsatzes, gestützt durch etablierte Rundfunknetzwerke und die Hauptsitze großer Streaming-Dienste, die Premium-UHD-Workflows nachfragen. Ersatzinvestitionen überwiegen Neubauprojekte, doch softwaredefinierte Transformationen setzen sich fort, da sich die Cloud-Wirtschaft verbessert.

Die Video Encoder Marktgröße im asiatisch-pazifischen Raum ist auf einem CAGR-Pfad von 5,26 % bis 2031, gestützt durch massive Smart-City-Überwachungsprojekte, rasche 5G-Verdichtung und eine wachsende Nachfrage nach mehrsprachigen OTT-Katalogen. Lokale Fertigungs-Ökosysteme für Elektronik und Halbleiter verkürzen Lieferketten und beschleunigen Piloteinsätze.

Europa verfolgt Nachhaltigkeit durch die Vorschrift niedrigerer Leistungsaufnahme und die Durchsetzung von Datenschutzbestimmungen, was die Einführung effizienter Codecs und On-Premises-Verarbeitung für sensibles Videomaterial fördert. Regionale öffentlich-rechtliche Rundfunkveranstalter modernisieren im Einklang mit DVB- und HbbTV-Updates und bilden eine stetige Nachfrage nach hybriden Workflows.

Wettbewerbslandschaft

Innovation und Anpassungsfähigkeit treiben den Markterfolg voran

Der Markt ist mäßig fragmentiert. Hardware-Platzhirsche wie Harmonic, Cisco und MediaKind verankern Rundfunk-Workflows, während AWS Elemental und Google Cloud auf elastische, nutzungsbasierte Codierung in der Cloud abzielen. Hybride Orchestrierung wird zum Wettbewerbsschlachtfeld, da Kunden geräteähnliche Zuverlässigkeit in Verbindung mit bedarfsgerechter Skalierbarkeit fordern.

Strategische Schritte verdeutlichen die Konvergenz. Harmonics Übernahme der Rundfunksparte von Ateme verbreitert das Software-Talent-Portfolio und bewahrt gleichzeitig die Gerätekompetenz. Intels Arc Pro-Chip bildet das Fundament eines Hardware-Ökosystems, das für AV1 optimiert ist und Cloud-Anbieter sowie Workstation-OEMs gleichermaßen beliefert. Ciscos Kapazitätsaufbau in Höhe von 120 Millionen USD stärkt die Selbstversorgung Nordamerikas angesichts von Lieferkettenanfälligkeiten.

Aufstrebende Anbieter betonen KI-gestützte Qualitätsoptimierung und Edge-Geräte mit extrem geringer Latenz. Bitmovin's ISO-27001-Zertifizierung beseitigt Compliance-Hürden für regulierte Branchen, während VITEC-Geräte mit einer Latenz von unter 50 ms neue interaktive Anwendungsfälle erschließen.

Marktführer im Video Encoder-Bereich

Harmonic Inc.

CommScope Holding Company, Inc.

MediaKind Global, Inc.

Cisco Systems, Inc.

Imagine Communications Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Harmonic verpflichtete sich, 85 Millionen USD in die Weiterentwicklung der VVC/H.266-Hardware-Beschleunigung für 8K-Live-Streams in Sport- und Unterhaltungsveranstaltungsorten zu investieren und positionierte sich damit, um der steigenden Nachfrage nach Ultra-High-Definition-Workflows zu begegnen, da Premium-8K-Displays an Verbreitung gewinnen.

- Juli 2025: AWS Elemental erweiterte seinen globalen Codierungs-Footprint mit neuen Einrichtungen in Mumbai und São Paulo, was die Latenz für Kunden im asiatisch-pazifischen Raum und in Südamerika um bis zu 40 % reduziert. Die Standorte verfügen über spezialisierte AV1-Hardware, um das wachsende Interesse an lizenzgebührenfreier Komprimierung in Schwellenmärkten zu bedienen.

- Mai 2025: Cisco Systems schloss den Kauf des Edge-Computing-Unternehmens Z3 Technology für 120 Millionen USD ab und erweiterte damit das Portfolio von Cisco um energieeffiziente, latenzarme Encoder, die für 5G- und Internet-der-Dinge-Einsätze maßgeschneidert sind.

- März 2025: Intel stellte neue Xeon-Prozessoren vor, die VVC/H.266-Beschleunigung integrieren und es Rechenzentren ermöglichen, Codecs der nächsten Generation ohne Zusatzkarten zu verarbeiten, wobei die Cloud-Codierungskosten im Vergleich zu rein softwarebasierten Ansätzen um bis zu 60 % gesenkt werden.

Globaler Video Encoder Marktberichtumfang

Der Video Encoder Markt umfasst die Branche, die sich mit der Herstellung, dem Verkauf und der Entwicklung von Video-Encoding-Hardware und -Software befasst. Der Video Encoder Marktbericht ist segmentiert nach Encoder-Typ (Hardware, Software, Cloud/SaaS), Codierungsstandard (H.264/AVC, H.265/HEVC, AV1, VVC/H.266, Sonstige), Anwendung (Pay-TV, Rundfunk und DTT, OTT und Live-Streaming, Fernunterricht und Corporate-Webcasting und weitere), Endbenutzerbranche (Medien und Unterhaltung, Unternehmen/Konzerne und weitere) und Geografie. Die Marktprognosen werden in Wert (USD) angegeben.

| Hardware |

| Software |

| Cloud / SaaS |

| H.264 / AVC |

| H.265 / HEVC |

| AV1 |

| VVC / H.266 |

| Sonstiger Codierungsstandard |

| Pay-TV |

| Rundfunk und DTT |

| OTT und Live-Streaming |

| Sicherheit und Überwachung |

| Fernunterricht und Corporate-Webcasting |

| Medien und Unterhaltung |

| Unternehmen / Konzerne |

| Regierung und Verteidigung |

| Bildung |

| Gesundheitswesen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Encoder-Typ | Hardware | ||

| Software | |||

| Cloud / SaaS | |||

| Nach Codierungsstandard | H.264 / AVC | ||

| H.265 / HEVC | |||

| AV1 | |||

| VVC / H.266 | |||

| Sonstiger Codierungsstandard | |||

| Nach Anwendung | Pay-TV | ||

| Rundfunk und DTT | |||

| OTT und Live-Streaming | |||

| Sicherheit und Überwachung | |||

| Fernunterricht und Corporate-Webcasting | |||

| Nach Endbenutzerbranche | Medien und Unterhaltung | ||

| Unternehmen / Konzerne | |||

| Regierung und Verteidigung | |||

| Bildung | |||

| Gesundheitswesen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Video Encoder Marktes?

Der Markt wird im Jahr 2026 auf 2,67 Milliarden USD geschätzt und soll bis 2031 einen Wert von 3,33 Milliarden USD erreichen.

Welcher Encoder-Typ wächst am schnellsten?

Cloud-/SaaS-Lösungen werden voraussichtlich bis 2031 die höchste CAGR von 5,88 % verzeichnen.

Wie dominant ist H.264/AVC heute?

H.264/AVC hält einen Anteil von 44,20 % und bleibt der am weitesten verbreitete Codec trotz Effizienzgrenzen.

Warum gewinnen AV1 und VVC an Bedeutung?

AV1 bietet lizenzgebührenfreie Lizenzierung und rund 20 % Bitrate-Einsparungen, während VVC/H.266 eine um 50 % bessere Komprimierung als HEVC bietet, was für 8K-Workflows entscheidend ist.

Welche Region wird das zukünftige Wachstum anführen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 5,26 % wachsen, angetrieben durch 5G-Rollouts und umfangreiche Überwachungsprojekte.

Wie beeinflussen 5G-Netze die Encoder-Nachfrage?

5G ermöglicht UHD-Streaming mit hoher Bandbreite und geringer Latenz und ermutigt Rundfunkveranstalter, Encoder einzusetzen, die 4K- und 8K-Live-Inhalte wirtschaftlich bereitstellen können.

Seite zuletzt aktualisiert am: