Kurzvideo-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

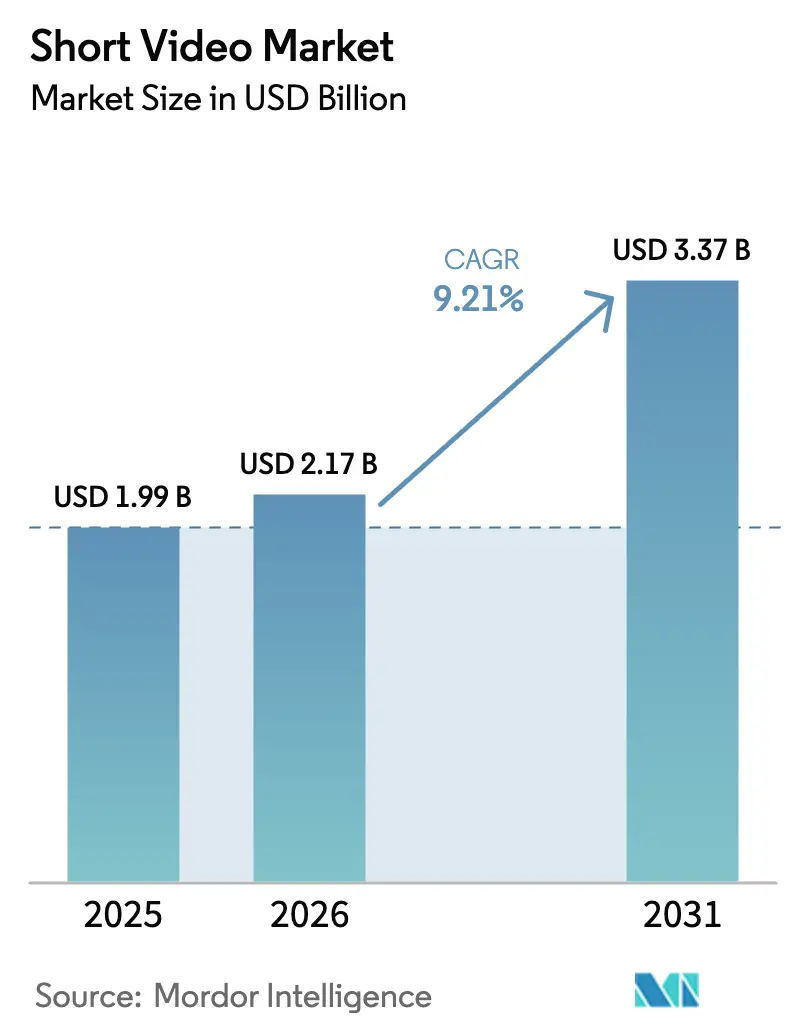

| Marktgröße (2026) | 2.17 Milliarden US-Dollar |

| Marktgröße (2031) | 3.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kurzvideo-Marktanalyse von Mordor Intelligence

Die Größe des Kurzvideo-Marktes wurde im Jahr 2025 auf 1,99 Milliarden USD geschätzt und soll von 2,17 Milliarden USD im Jahr 2026 auf 3,37 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,21 % während des Prognosezeitraums (2026–2031). Starke Mobile-First-Gewohnheiten, der rasche Ausbau von 5G und der stetige Einsatz von KI-Erstellungstools unterstützen diese Expansion. Plattformen, die In-Stream-Shopping-Funktionen hinzufügen, wandeln Unterhaltungszeit nun in Kaufmomente um und eröffnen Werbetreibenden neue Wege zu messbaren Umsätzen. Echtzeit-Engagement-Formate wie Live-Video nehmen schnell zu, begünstigt durch die geringe Latenz von 5G, die Zuschauer während interaktiver Sitzungen verbunden hält. Gleichzeitig erhöhen strengere Jugendschutzvorschriften in Nordamerika und Europa die Compliance-Kosten, treiben aber auch Innovationen bei altersgerechten Empfehlungsalgorithmen voran.

Wichtigste Erkenntnisse des Berichts

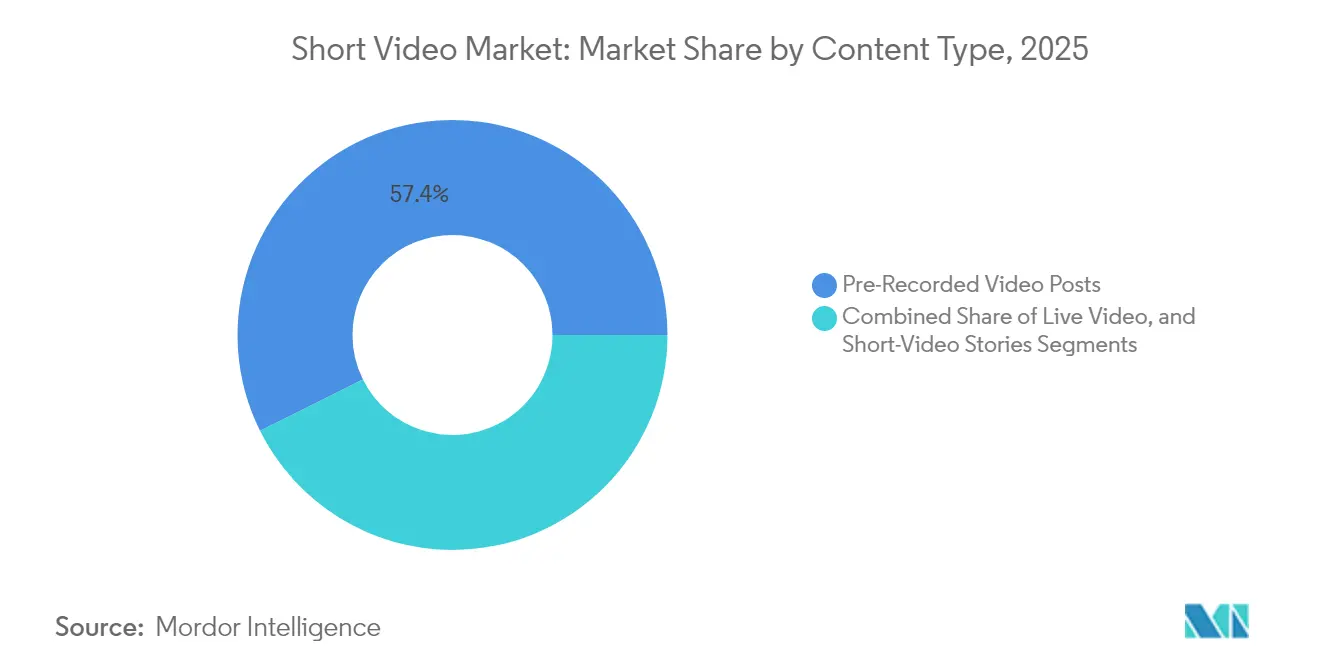

- Nach Inhaltstyp hielten voraufgezeichnete Clips im Jahr 2025 einen Kurzvideo-Marktanteil von 57,35 %, während Live-Video mit einer CAGR von 12,10 % bis 2031 das stärkste Wachstum verzeichnen soll.

- Nach Monetarisierungsmodell entfielen 2025 75,20 % des Umsatzes auf werbefinanzierte Modelle; In-App-Trinkgelder und Käufe sollen bis 2031 mit einer CAGR von 12,90 % wachsen.

- Nach Bereitstellung entfielen 2025 90,60 % der Kurzvideo-Marktgröße auf mobile Anwendungen, die mit einer CAGR von 9,70 % wachsen sollen.

- Nach Betriebssystem erzielte Android 2025 einen Umsatzanteil von 66,40 %; iOS soll mit einer CAGR von 11,20 % den stärksten Anstieg verzeichnen.

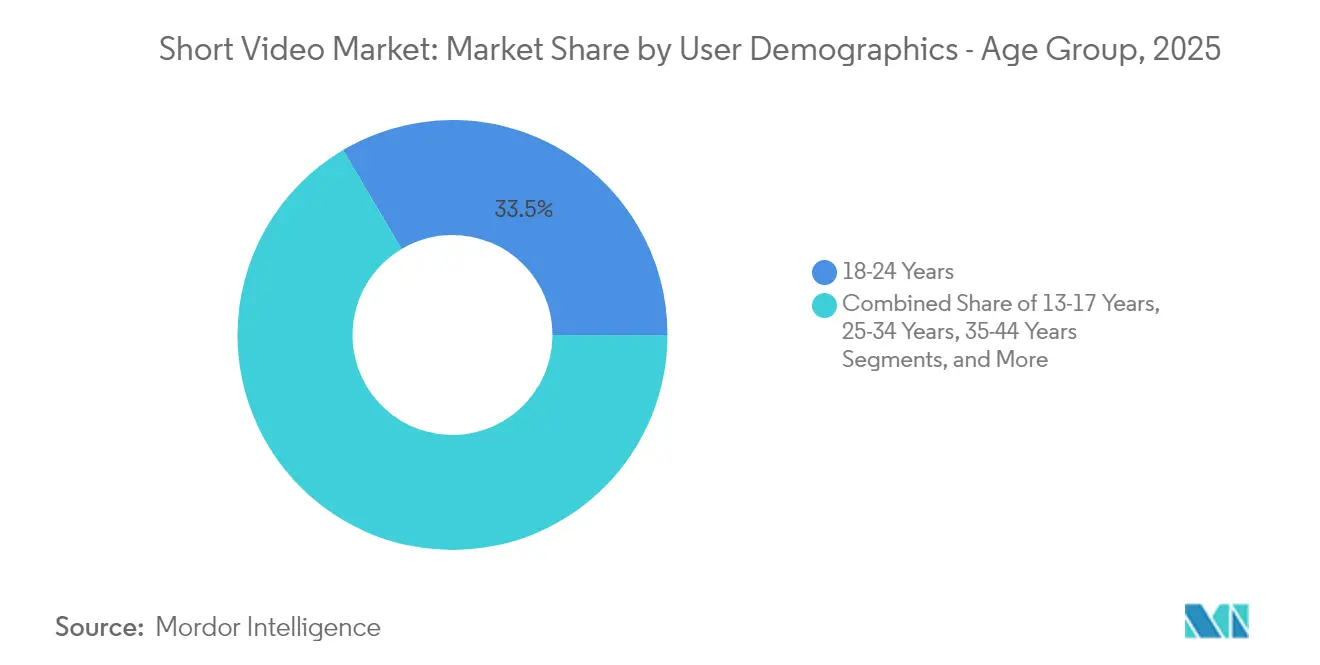

- Nach Altersgruppe hielten Nutzer im Alter von 18–24 Jahren 2025 einen Anteil von 33,50 %, während die Gruppe der 13–17-Jährigen bis 2031 mit einer CAGR von 12,20 % wächst.

- Nach Branche trug Medien und Unterhaltung 2025 48,30 % des Umsatzes bei; der mit dem Einzelhandel verbundene Live-Commerce soll mit einer CAGR von 13,40 % beschleunigen.

- Nach Region dominierte Asien-Pazifik mit einem Umsatzanteil von 44,60 % im Jahr 2025, und der Nahe Osten & Afrika soll mit einer CAGR von 11,50 % das stärkste Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kurzvideo-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G-fähige günstige mobile Daten treiben den Kurzvideo-Konsum in Asien-Pazifik an | +2.1% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Commerce-fähige Kurzvideos steigern den Werbetreibenden-ROI in Nordamerika & Europa | +1.8% | Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| KI-generative Bearbeitungstools senken Hürden für die Erstellung nutzergenerierter Inhalte | +1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Umschichtung von Markenbudgets hin zu vertikalen Video-Werbeformaten | +1.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Mikro-Lernen und kompakten Bildungsinhalten | +1.0% | Global | Mittelfristig (2–4 Jahre) |

| Hyperlokal-Sprachmonetarisierung fördert das Creator-Wachstum in Schwellenmärkten | +0.9% | Asien-Pazifik, Lateinamerika, Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-fähige günstige mobile Daten treiben den Kurzvideo-Konsum in Asien-Pazifik an

Regionale Netzwerkaufrüstungen erweitern die Bandbreite und senken die Datenkosten erheblich. GSMA prognostiziert 641 Millionen 5G-Verbindungen in Indien bis 2030, während der breitere Asien-Pazifik-Ausblick eine Vervierfachung des mobilen Datenverkehrs in diesem Jahrzehnt zeigt.[1]GSMA, "The Mobile Economy Asia Pacific 2024," gsma.com Ericsson prognostiziert, dass Smartphone-Nutzer weltweit bis 2026 durchschnittlich 35 GB monatliche Daten verbrauchen werden, wobei Video etwa drei Viertel dieser Last ausmacht. Die verbesserte Kapazität ermöglicht es Plattformen, 4K-Clips ohne Pufferung zu streamen, fördert längere Sitzungszeiten und unterstützt aufkommende Live-Commerce-Ebenen, die auf Latenz im Sekundenbruchteil angewiesen sind.

Commerce-fähige Kurzvideos steigern den Werbetreibenden-ROI in Nordamerika und Europa

Shopping-Tools erscheinen nun direkt in vertikalen Clips und verbinden Entdeckung und Kaufabschluss in einem einzigen Scroll. YouTube führte im Juni 2025 einkaufbare Produkt-Sticker für Shorts ein und eröffnete Creators damit einen nicht-werblichen Weg, durch Produktplatzierungen zu verdienen. Marken schätzen diese Platzierungen, weil sie Full-Funnel-Ereignisse – vom Aufruf bis zum Kauf – innerhalb desselben Kanals beobachten können. Diese Transaktionssichtbarkeit verkürzt Attributionszyklen und unterstützt Premium-Werbepreise, insbesondere für Konsumgüterkampagnen, die auf die Generation Z abzielen.

KI-generative Bearbeitungstools senken Hürden für die Erstellung nutzergenerierter Inhalte

Text-zu-Video- und vorlagenbasierte Bearbeitung ermöglichen es unerfahrenen Nutzern nun, in wenigen Minuten studioqualitative Reels zu veröffentlichen. YouTube testet Googles Veo-3-Modell innerhalb von Shorts, um die Szenengenerierung und Effekte zu automatisieren. Solche Tools sind in Schwellenmärkten am transformativsten, wo teure Hardware eine Hürde darstellte. Eine höhere Clip-Frequenz kommt Plattformen zugute, die häufiges Posten belohnen, erzeugt jedoch auch algorithmischen Druck, Qualität von Volumen zu trennen.

Umschichtung von Markenbudgets hin zu vertikalen Video-Werbeformaten

Mobile-First-Nutzung hat Werbetreibende dazu veranlasst, umzuschwenken. Dentsu erwartet, dass die globalen Ausgaben für Online-Videowerbung bis 2028 jährlich um 8 % wachsen werden, wobei vertikale Formate einen überproportionalen Anteil einnehmen, da sie den gesamten Smartphone-Bildschirm ausfüllen und Rotationsreibung vermeiden.[2]Dentsu, "Global Ad Spend Forecast 2025," dentsu.com Die Veränderung wird durch den algorithmischen Vorzug nativer Hochformat-Creatives verstärkt, was die organische Reichweite erhöht und die effektiven CPMs für Marken senkt, die frühzeitig investieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Kontrolle algorithmischer Empfehlungen (EU-DSA, US-KOSA) | –1.4% | Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für Deepfake-Erkennung & Inhaltsmoderation | –1.1% | Global | Mittelfristig (2–4 Jahre) |

| Fragmentierte Creator-Monetarisierung verringert die Plattformtreue | –0.8% | Global | Mittelfristig (2–4 Jahre) |

| Hohe CDN-Kosten für 4K-Kurzvideos in Entwicklungsregionen | –0.6% | Asien-Pazifik, Lateinamerika, Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Kontrolle algorithmischer Empfehlungen (EU-DSA, US-KOSA)

Die Europäische Kommission leitete im Oktober 2024 formelle Untersuchungen gegen TikTok, YouTube und Snapchat im Rahmen des Gesetzes über digitale Dienste ein und forderte die Offenlegung von Ranking-Faktoren und Nutzerwahleinstellungen.[3]Europäische Kommission, "Anfragen zu Empfehlungssystemen," digital-strategy.ec.europa.eu In den Vereinigten Staaten verabschiedete der Senat im Juli 2024 das Gesetz zur Online-Sicherheit von Kindern, das Sorgfaltspflichten für Nutzer unter 17 Jahren einführt. Die Einhaltung dieser Vorschriften zwingt Plattformen dazu, ihre Empfehlungslogik neu zu gestalten, die Ausgaben für manuelle Überprüfungen zu erhöhen und möglicherweise personalisierte Feeds für Minderjährige einzuschränken, was die Sehdauer und Werbeeinblendungen senken könnte.

Steigende Kosten für Deepfake-Erkennung & Inhaltsmoderation

Synthetische Medien treiben die Betriebskosten in die Höhe. Risikokapitalinvestitionen in Startups zur Deepfake-Erkennung überstiegen 2023–2024 200 Millionen USD, da Anbieter beeilten, die Plattformnachfrage zu bedienen.[4]Nitasha Tiku & Tatum Hunter, "Unternehmen, die Deepfake-Erkennung verkaufen," washingtonpost.com Plattformen kombinieren nun automatisierte Scans mit menschlichen Prüfern, was die Moderationskosten pro Video jährlich erhöht. Kleinere Marktteilnehmer haben Schwierigkeiten, mit der Größenordnung globaler Platzhirsche mitzuhalten, was den Kurzvideo-Markt zu weiterer Konsolidierung drängt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Inhaltstyp: Live-Video treibt Echtzeit-Engagement an

Voraufgezeichnete Clips hielten 2025 einen Umsatzanteil von 57,35 %, doch Live-Streams sollen bis 2031 mit einer CAGR von 12,10 % wachsen – dem schnellsten Wert innerhalb des Kurzvideo-Marktes. Der Zuschauerwunsch nach Echtzeit-Interaktion passt natürlich zu 5G – geringe Latenz hält Chats synchron und ermöglicht On-Screen-Produktpräsentationen. Die Kurzvideo-Marktgröße für Live-Streams soll stark ansteigen, da asiatische Plattformen Blitzverkaufs-Shopping mit Influencer-Übertragungen verbinden. Indonesien und Thailand betreiben bereits In-App-Checkout-Pilotprojekte, bei denen Zuschauer während Live-Demos einkaufen. Voraufgezeichnete Clips profitieren weiterhin von KI-gestützten Bearbeitungen, die Produktionszyklen verkürzen. Ephemere Storys besetzen eine Nischenanwendung und bieten Creators einen druckfreien Kanal für unpolierte Momente, die das tägliche Engagement aufrechterhalten.

Die Creator-Strategie kombiniert nun alle drei Formate: Einstiegshaken in kurzen Storys, tiefere Narrative in polierten Clips und unmittelbare Einnahmen in Live-Showcases. Mit der Weiterentwicklung von Algorithmen mischen Plattformen diese Signale, um Entdeckungspanels zu gestalten, und belohnen Creators, die mehrere Inhaltsmodi innerhalb desselben Profils beherrschen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Monetarisierungsmodell: Diversifizierung jenseits von Werbung

Im Jahr 2025 erwirtschafteten Anzeigen 75,20 % des Plattformumsatzes, doch alternative Kanäle wachsen schneller. Trinkgelder, virtuelle Geschenke und Mikrotransaktionen sollen mit einer CAGR von 12,90 % steigen – ein Zeichen dafür, dass Nutzer bereit sind, direkt für Mehrwert zu zahlen. Diese Entwicklung verringert die Volatilität, die mit CPM-Schwankungen und Saisonalität verbunden ist. ShareChats Praxis, den Umsatz ungefähr gleichmäßig zwischen Anzeigen und virtuellen Münzen aufzuteilen, zeigt, dass hybride Strukturen an Boden gewinnen. Die Kurzvideo-Marktgröße im Zusammenhang mit fanfinanzierten Zahlungen könnte sich bis 2030 verdoppeln, wenn sich die direkten Creator-Bindungen stärken. Abonnements, Markenkooperationen und In-Clip-Shopping fügen weitere Ebenen hinzu und schaffen ein Menü an Einkommensströmen, das Plattformen für Talente attraktiver macht.

Der Wettbewerb um Top-Creators intensiviert sich, da Meta, YouTube und TikTok Vorauszahlungen und reduzierte Provisionen einführen, um Star-Uploader exklusiv zu halten. Nachhaltige Monetarisierungsvielfalt rangiert nun neben der algorithmischen Reichweite als entscheidender Faktor dafür, wo Creators zuerst posten.

Nach Bereitstellung: Mobile-Native-Dominanz

Mobile Apps machten 2025 90,60 % der Nutzung aus und unterstreichen die Handheld-DNA des Kurzvideo-Marktes. Die verbleibenden 9,40 % entfallen auf Web- und Smart-TV-Aufrufe – Kanäle, die eher der Entdeckung und dem gelegentlichen Stöbern als täglichen Binge-Sessions dienen. Plattformübergreifende Toleranz ist wichtig, doch das Kern-Engagement wird weiterhin in Hochformat-Swipes, haptischen Taps und Push-gesteuerten Rückkehren gemessen. Der mit Anwendungen verbundene Kurzvideo-Marktanteil dürfte so bald nicht sinken, angesichts der Vorteile durch App-Store-Platzierung und Benachrichtigungen auf Betriebssystemebene.

Web-Portale bieten einen Einstiegspfad für ältere Demografien oder Büro-Desktop-Nutzer, und YouTubes Schwenk hin zur Großbildschirm-Wohnzimmernutzung deutet auf breitere zukünftige Bildschirme hin. Flaggschiff-Plattformen konzentrieren jedoch ihre Forschung und Entwicklung auf In-App-Erlebnisse wie AR-Filter, In-Capture-Shopping-Warenkörbe und Community-Tab-Umfragen, die auf native APIs angewiesen sind.

Nach Betriebssystem der Plattform: Androids Vorteil in Schwellenmärkten

Android führte 2025 mit einem Umsatzanteil von 66,40 %, was den Geräteanteil in Indien, Südostasien und Afrika widerspiegelt. iOS ist zwar volumenmäßig kleiner, soll aber mit einer CAGR von 11,20 % wachsen und liefert durch In-App-Käufe und Trinkgelder einen höheren ARPU. Die Kurzvideo-Marktgröße auf iOS soll stetig steigen, da Premium-Funktionen wie 4K-HDR-Uploads und exklusive Badge-Systeme hinter der Apple-In-App-Purchase-Compliance kostenpflichtig bleiben.

Snapchats jüngstes Creator-Programm in Indien zeigt, wie die Android-Dominanz in Städten der zweiten und dritten Reihe Plattformen zwingt, für den Speicherbedarf von Mittelklassegeräten und lückenhafte Konnektivität zu optimieren. Langfristig könnten serverseitiges Rendering und dynamische Bitraten-Tools die wahrgenommene Qualitätslücke verringern, doch die Monetarisierung pro Nutzer wird wahrscheinlich weiterhin zugunsten von iOS verzerrt bleiben.

Nach Nutzerdemografie – Altersgruppe: Jugendliches Engagement treibt Wachstum an

Nutzer im Alter von 18–24 Jahren hielten 2025 einen Anteil von 33,50 % und bestätigen, dass Hochschul- und Berufseinsteiger weiterhin den Publikumskern bilden. Die Gruppe der 13–17-Jährigen ist zwar heute kleiner, wächst aber mit einer CAGR von 12,20 %, was widerspiegelt, wie Smartphones für Vorjugendliche und Freizeitslots während der Schulzeit den Konsum fördern. Plattformen entwickeln nun zwei Spuren: einen Algorithmus für Erwachsene und einen für Minderjährige, die beide hohe Bindungsraten erfordern, aber unterschiedliche Datenprivilegien unter den KOSA-Regeln benötigen.

Ältere Segmente bleiben der weiße Fleck. Bildungsclips, Reisetipps und Creator-geführte Ratschläge zur persönlichen Finanzplanung ziehen langsam Zuschauer über 35 an, doch Werbeausgaben folgen dem Blick der Jugend. Eine erfolgreiche Ansprache breiterer Demografien wird klarere Inhaltskennzeichnungen und Opt-in-Personalisierung erfordern, damit Erstnutzer sich sicher fühlen, Kurzvideos in ihre tägliche Mediendiät zu integrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Unterhaltung führt, Commerce beschleunigt

Medien und Unterhaltung erwirtschafteten 2025 48,30 % des Umsatzes – ein Erbe musiksynchronisierter Tanztrends und Meme-Kultur. Einzelhandels-fokussierter Live-Commerce zeigt nun die schnellste Wachstumsbahn mit einer CAGR von 13,40 %, unterstützt durch Influencer-geführte Blitzverkäufe in Brasilien und Südostasien. Die Kurzvideo-Marktgröße für Einzelhandelsinteraktionen könnte bis zum Ende des Jahrzehnts die reine Unterhaltung übertreffen, wenn Konversionstrichter reibungslos bleiben.

Bildung, Gastgewerbe und Fintech folgen dahinter, wobei jeder Bereich mit Mikro-Lernmodulen, Reiseziel-Teasern und Zahlungserklärungen experimentiert. Die nahezu sofortige Feedback-Schleife des Formats ermöglicht es Marken, Botschaften täglich A/B-zu testen und kreative Zyklen zu verkürzen, die früher in Quartalen gemessen wurden.

Geografische Analyse

Asien-Pazifik erwirtschaftete 2025 44,60 % des Umsatzes – ein Gewicht, das durch Chinas Douyin, Indiens aufstrebendes Creator-Ökosystem und die mobilzentrierte Jugend Südostasiens getragen wird. Indiens Verbraucher-Internetwirtschaft soll 1 Billion USD erreichen, und die täglich aktiven Nutzer von Kurzclips sind seit dem Niveau vor der Pandemie bereits um das 3,6-Fache gewachsen. China beherbergt parallele Giganten wie Xiaohongshu mit 300 Millionen Lifestyle-Fans und zeigt, dass große inländische Nutzerpools mehrere Gewinner unterstützen können. Der laufende 5G-Ausbau liefert die Bandbreitenbasis für 4K-Vertikalstreams und AR-Effekte, sodass die Engagement-Stunden weiter steigen, auch wenn die Märkte reifen.

Der Nahe Osten & Afrika ist heute zwar kleiner, weist aber mit einer CAGR von 11,50 % bis 2031 das höchste prognostizierte Wachstum auf. Erschwingliche Smartphones, jugendlastige Bevölkerungen und wachsende lokale Inhaltsbibliotheken in Landessprachen weiten den Trichter aus. Die Breitbandpenetration in Afrika liegt bei 12 % und soll bis 2030 auf 17,3 % steigen. Dieser Konnektivitätsanstieg, kombiniert mit Creator-Programmen, die auf regionale Dialekte ausgerichtet sind, positioniert den Kurzvideo-Markt für überproportionalen Schwung, sobald Infrastrukturlücken geschlossen werden.

Nordamerika und Europa fungieren eher als regulatorische Schrittmacher denn als Volumenführer. Das EU-Gesetz über digitale Dienste und die bevorstehenden technischen Standards für Empfehlungstransparenz erzwingen Neugestaltungszyklen, die global Wellen schlagen. Eine mögliche TikTok-Beschränkung in den Vereinigten Staaten könnte Werbebudgets in Richtung YouTube Shorts und Instagram Reels verschieben. Trotz langsamerem Nutzerwachstum liefern diese Regionen den höchsten ARPU der Branche, dank der Markennachfrage nach Premium-Platzierungen und einem größeren Anteil commerce-fähiger Clips.

Wettbewerbslandschaft

Das Feld bleibt fragmentiert. ByteDance, Meta und Google wetteifern um die Gunst der Creators, indem sie Reichweite mit Umsatzanreizen verbinden, doch keiner hält ein entscheidendes Monopol. TikTok betreibt lokalisierte Live-Commerce-Pilotprojekte und drängt nach Lateinamerika, um das geografische Risiko zu diversifizieren. Instagram Reels erkundet eine eigenständige App-Strategie, was signalisiert, dass fokussierte Oberflächen Multi-Format-Feeds übertreffen könnten. YouTube Shorts setzt auf bestehende Kanalabonnements und integriert Veo-gestützte KI, um die Clip-Produktion schnell zu starten.

Strategische Fusionen und Übernahmen konzentrieren sich auf KI-Tools. Meta diskutierte die Übernahme von Runway nach einer Investition von 14,3 Milliarden USD in Scale AI, um die hauseigene Videogenerierung zu sichern. Elon Musks xAI erwarb Hotshot, um die Fähigkeiten zur synthetischen Videoerzeugung auszubauen. Auch die Infrastrukturkonsolidierung schreitet voran: Bending Spoons kaufte Brightcove, um Streaming-Technologie in seine Mobile-App-Suite zu integrieren.

Die Verhandlungsmacht der Creators steigt, da die Wechselhürden sinken. Meta zahlt ausgewählten Influencern nun dafür, Instagram-Inhalte auf konkurrierenden Plattformen zu posten, und kehrt damit die alte Exklusivitätslogik auf den Kopf. Kleinere regionale Anbieter wie ShareChat und QuickTV in Indien umwerben lokale Talente mit Micro-Dramen und sprachspezifischen Entdeckungsschienen. Da sich Monetarisierungsmodelle vervielfältigen, verlagert sich der entscheidende Vorteil hin zu Plattformen, die Compliance, Creator-Upside und Commerce-Pipelines unter einer einzigen Benutzeroberfläche vereinen.

Marktführer im Kurzvideo-Bereich

Beijing Wei Ran Internet Technology

Facebook (Instagram)

Doupai

ByteDance Ltd. (Toutiao)

Tencent Holdings Ltd. (Weishi)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: YouTube führte Shopping-Sticker für Shorts ein und eröffnete damit direkte Käuferpfade innerhalb vertikaler Clips.

- Juni 2025: Meta prüfte den Kauf des KI-Startups Runway nach seiner Scale-AI-Investition.

- April 2025: Meta meldete einen Q1-2025-Umsatz von 42,31 Milliarden USD, ein Plus von 16 % im Jahresvergleich, unterstützt durch die Nachfrage nach Videowerbung.

- März 2025: xAI erwarb Hotshot, um generative Videotechnologie hinzuzufügen.

- Februar 2025: Instagram bestätigte, dass es erwägt, Reels in eine eigenständige App auszugliedern.

- Januar 2025: Perplexity AI überarbeitete ein Angebot von 50 Milliarden USD für TikToks US-Vermögenswerte und schlug eine Regierungsbeteiligung von bis zu 50 % nach dem Börsengang vor.

Umfang des globalen Kurzvideo-Marktberichts

Kurzvideos, die typischerweise zwischen 5 und 90 Sekunden dauern, haben auf beliebten Plattformen wie Instagram, TikTok und YouTube an Bedeutung gewonnen. Diese kurzen Dauern kommen den kürzeren Aufmerksamkeitsspannen der Nutzer entgegen.

Die Studie verfolgt die Umsätze, die durch den Verkauf von Kurzvideos durch verschiedene Akteure weltweit erzielt werden. Sie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der COVID-19-Nachwirkungen und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Kurzvideo-Markt ist segmentiert nach Typ (Live-Video und Video-Beiträge), Bereitstellung (anwendungsbasiert und websitebasiert), Plattform (Android, iOS und Windows), Endnutzer (Bildung, Medien und Unterhaltung, Live-Commerce und andere) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Lateinamerika). Die Marktgrößen und Prognosen bezüglich des Wertes (USD) für alle oben genannten Segmente werden bereitgestellt.

| Live-Video |

| Voraufgezeichnete Video-Beiträge |

| Kurzvideo-Storys (Ephemer) |

| Werbefinanziert |

| Abonnementbasiert (SVOD, Freemium) |

| In-App-Käufe und Trinkgelder |

| Markengeförderter Commerce (einkaufbare Tags) |

| Anwendungsbasierte Plattformen |

| Webbasierte Plattformen |

| Android |

| iOS |

| Windows und andere |

| 13–17 Jahre |

| 18–24 Jahre |

| 25–34 Jahre |

| 35–44 Jahre |

| 45+ Jahre |

| Bildung und EduTech |

| Medien und Unterhaltung |

| Einzelhandel und Live-Commerce |

| Reisen und Gastgewerbe |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Inhaltstyp | Live-Video | |

| Voraufgezeichnete Video-Beiträge | ||

| Kurzvideo-Storys (Ephemer) | ||

| Nach Monetarisierungsmodell | Werbefinanziert | |

| Abonnementbasiert (SVOD, Freemium) | ||

| In-App-Käufe und Trinkgelder | ||

| Markengeförderter Commerce (einkaufbare Tags) | ||

| Nach Bereitstellung | Anwendungsbasierte Plattformen | |

| Webbasierte Plattformen | ||

| Nach Betriebssystem der Plattform | Android | |

| iOS | ||

| Windows und andere | ||

| Nach Nutzerdemografie – Altersgruppe | 13–17 Jahre | |

| 18–24 Jahre | ||

| 25–34 Jahre | ||

| 35–44 Jahre | ||

| 45+ Jahre | ||

| Nach Endnutzerbranche | Bildung und EduTech | |

| Medien und Unterhaltung | ||

| Einzelhandel und Live-Commerce | ||

| Reisen und Gastgewerbe | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Kurzvideo-Marktes?

Die Kurzvideo-Marktgröße betrug 2026 2,17 Milliarden USD und soll bis 2031 3,37 Milliarden USD erreichen.

Welche Region führt heute beim Umsatz?

Asien-Pazifik macht 44,60 % des globalen Umsatzes aus, was große Nutzerbasen und eine rasche 5G-Einführung widerspiegelt.

Welches Inhaltsformat wächst am schnellsten?

Live-Video-Streams sollen bis 2031 mit einer CAGR von 12,10 % wachsen, da Echtzeit-Shopping- und Chat-Funktionen an Bedeutung gewinnen.

Wie monetarisieren Plattformen jenseits von Werbung?

Trinkgelder, virtuelle Geschenke und In-Clip-Shopping wachsen mit einer CAGR von 12,90 % und verschaffen Creators direkte Fan-Einnahmen, die den Werbeumsatz ergänzen.

Welche Vorschriften könnten das Wachstum verlangsamen?

Das EU-Gesetz über digitale Dienste und das US-Gesetz zur Online-Sicherheit von Kindern erfordern neue Transparenz- und Jugendschutzmaßnahmen, erhöhen die Compliance-Kosten und könnten das Engagement bei personalisierten Feeds senken.

Welche Altersgruppe wird die zukünftige Expansion vorantreiben?

Nutzer im Alter von 13–17 Jahren wachsen mit einer CAGR von 12,20 % am schnellsten und signalisieren, dass die nächste Verbrauchergeneration die Kurzvideo-Nutzung noch weiter vertiefen wird.

Seite zuletzt aktualisiert am: