Marktgröße und Marktanteil für Veterinärwaagen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 291.21 Millionen US-Dollar |

| Marktgröße (2031) | 354.66 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Veterinärwaagen von Mordor Intelligence

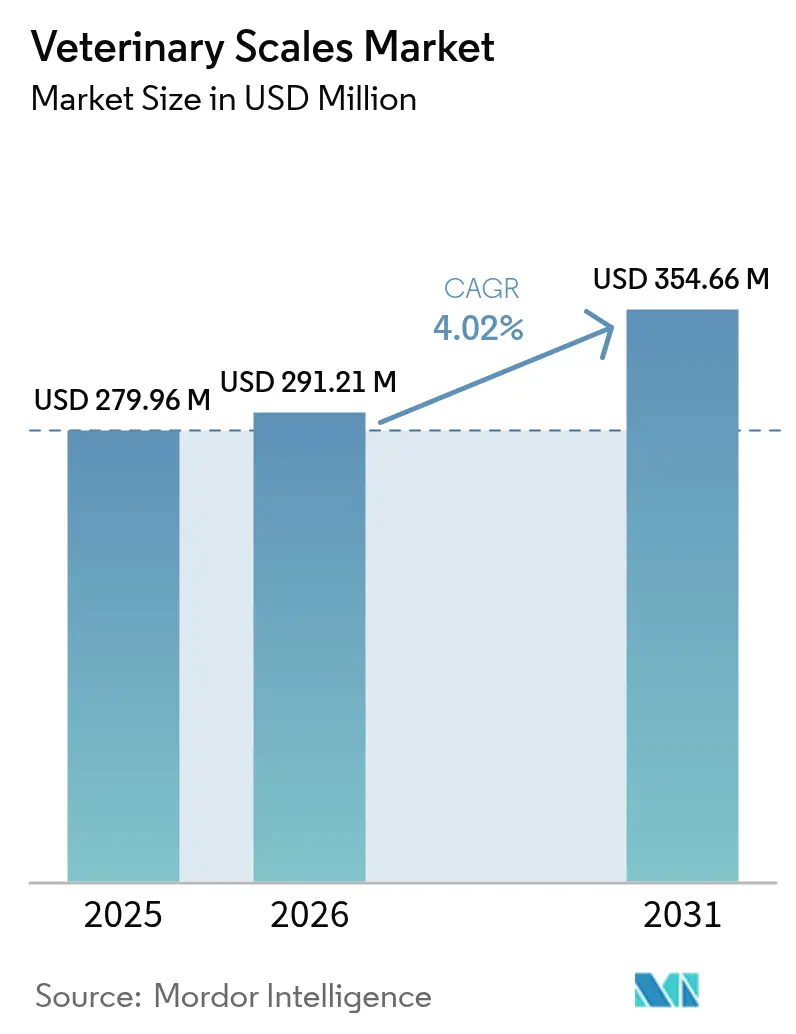

Die Marktgröße für Veterinärwaagen wurde im Jahr 2025 auf USD 279,96 Millionen geschätzt und soll von USD 291,21 Millionen im Jahr 2026 auf USD 354,66 Millionen bis 2031 wachsen, bei einer CAGR von 4,02 % während des Prognosezeitraums (2026–2031). Das stetige Wachstum ist auf eine Kombination aus steigenden Ausgaben für Heimtiere, Fortschritten bei IoT-fähiger Wägetechnologie und regulatorischen Anforderungen an präzise Gewichtsaufzeichnungen in klinischen Umgebungen zurückzuführen. Längere Lebenserwartung von Haustieren, höhere Diagnosehäufigkeit und die Modernisierung von Nutztierbetrieben erweitern gemeinsam die installierte Basis vernetzter Wägegeräte in Kliniken, Betrieben und Heimanwendungen. Die Wettbewerbsintensität bleibt moderat, da traditionelle Waagenhersteller Cloud-Konnektivität hinzufügen, während spezialisierte Start-ups Abonnement- und Datenanalysemodelle vorantreiben. Die Konsolidierung unter Veterinärdienstleistern stimuliert weitere Geräteaufrüstungen, da Ketten standardisierte, rückverfolgbare Geräte anstreben, um Compliance-Prüfungen zu bestehen.

Wichtigste Erkenntnisse des Berichts

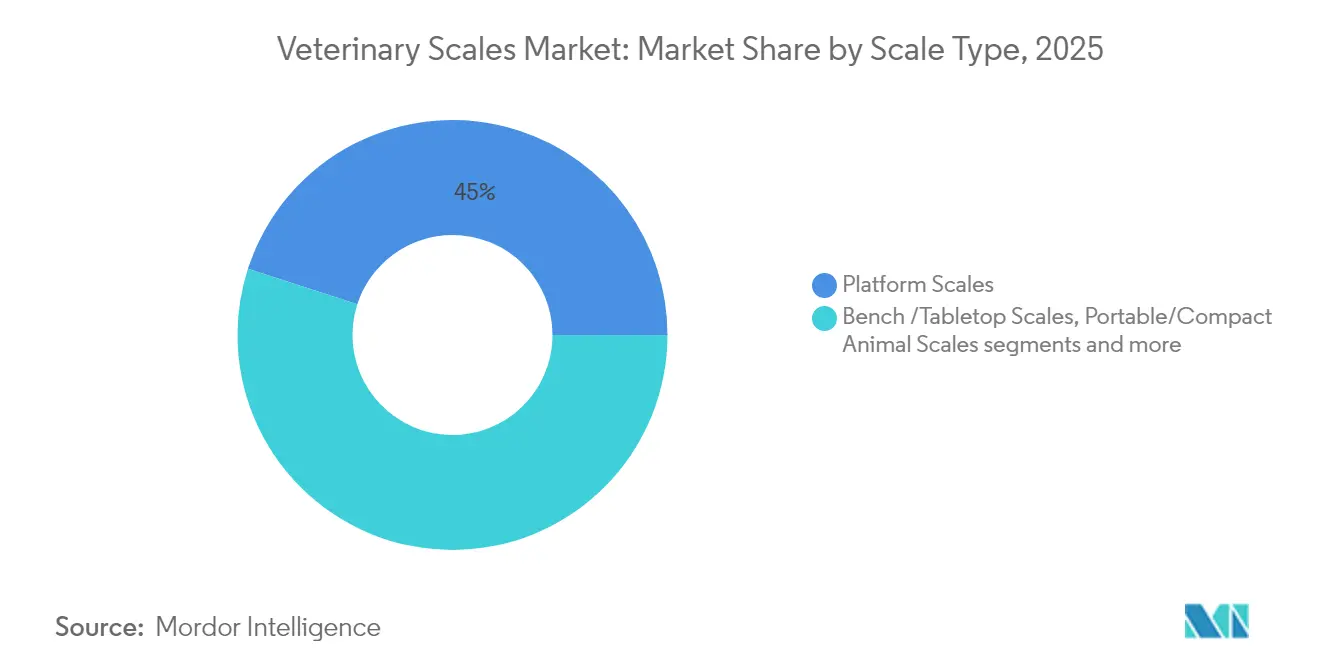

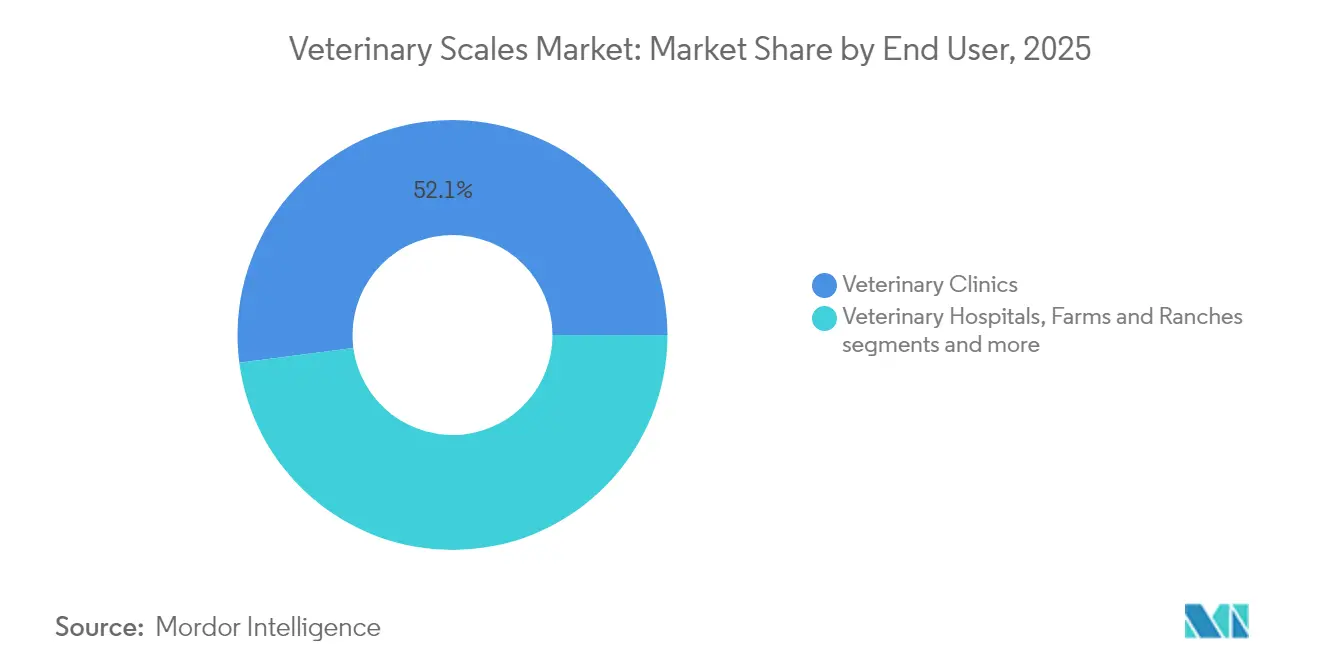

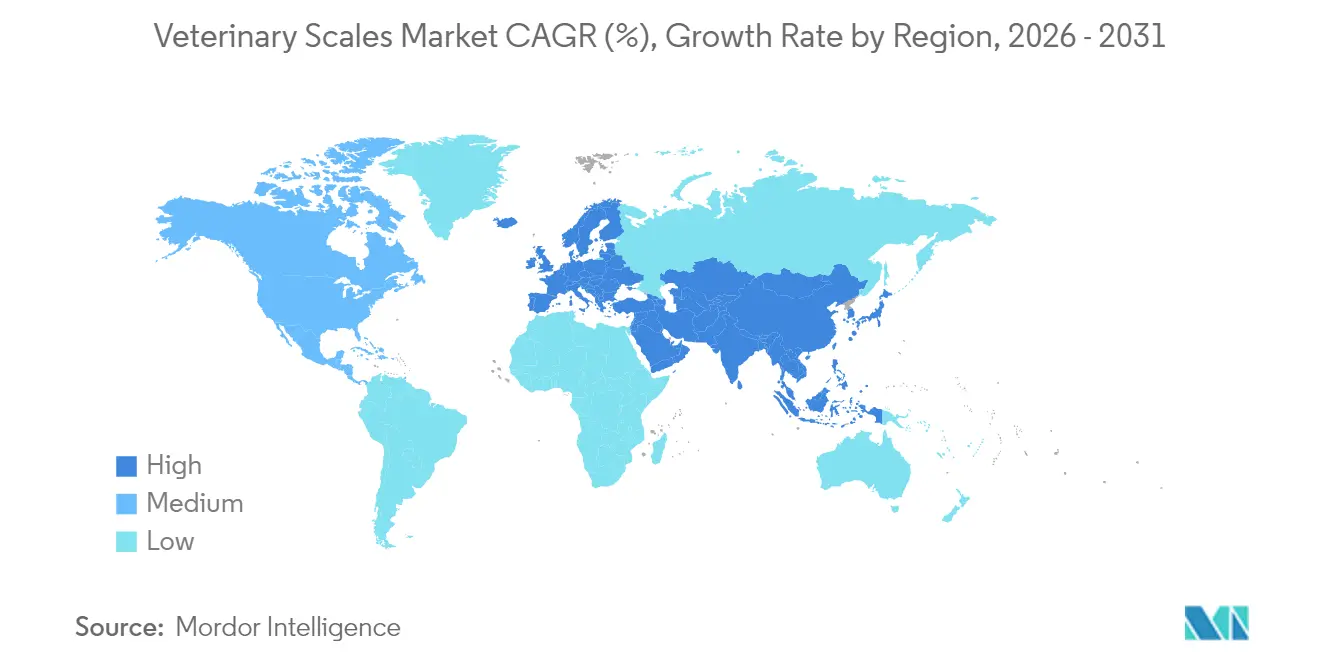

- Nach Produkttyp führten Plattformwaagen mit einem Marktanteil von 45,02 % am Markt für Veterinärwaagen im Jahr 2025; tragbare und kompakte Waagen wachsen am schnellsten mit einer CAGR von 5,54 % bis 2031. Nach Tierart entfielen 53,12 % der Marktgröße für Veterinärwaagen im Jahr 2025 auf Heimtiere, die bis 2031 voraussichtlich mit einer CAGR von 5,75 % wachsen werden. Nach Endnutzer hielten Tierkliniken im Jahr 2025 einen Anteil von 52,06 % an der Marktgröße für Veterinärwaagen, während Heimanwendungen bis 2031 mit einer CAGR von 5,94 % wachsen sollen. Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 36,22 % im Jahr 2025; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 6,14 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Veterinärwaagen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Haustierhaltung und Ausgaben für Heimtiere | +1.2% | Nordamerika, Europa, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Wachstum in der Nutztierhaltung und gewichtsbasierte Dosierungsnormen | +0.9% | Asien-Pazifik als Kernmarkt, Ausbreitung nach Südamerika | Mittelfristig (2–4 Jahre) |

| Einführung digitaler, IoT-fähiger Veterinärwaagen | +0.8% | Nordamerika, EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorischer Fokus auf genaue Gewichtsaufzeichnungen für Tierarzneimittel | +0.6% | Global, angeführt von der FDA und EU-Regulierungsbehörden | Kurzfristig (≤ 2 Jahre) |

| In die Telemedizin integrierte mobile Waagen zur Heimüberwachung | +0.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Abonnementbasierte „Waage als Dienstleistung” für Klinikketten | +0.3% | Nordamerika als Vorreiter | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Haustierhaltung und Ausgaben für Heimtiere

Im Jahr 2024 gaben Haushalte in den Vereinigten Staaten durchschnittlich USD 1.733 pro Haustier aus, womit Veterinärdienstleistungen mit einem jährlichen Wachstum von 7,1 % die am schnellsten wachsende Kostenkategorie darstellen. Höhere Ausgaben stützen die kontinuierliche Nachfrage nach zuverlässiger Gewichtsmessung, da eine genaue Dosierung und frühzeitige Krankheitserkennung regelmäßige, präzise Kontrollen erfordern. Mit zunehmendem Alter der Haustiere erfordern chronische Erkrankungen wie Diabetes und Arthrose eine engere Gewichtskontrolle, was Kliniken dazu veranlasst, Mehrplattformsysteme zu installieren, die Daten nahtlos in elektronische Patientenakten zur Trendanalyse einspeisen. Die Positionierung als Premiumdienstleistung macht integrierte Waagen zu einem Standardartikel in Vollservicepraxen, in denen klinische Genauigkeit und Kundenerfahrung Wiederholungsbesuche fördern. Kliniken verbinden zunehmend jede Wägesitzung mit automatischen Benachrichtigungen, die eine Echtzeitintervention ermöglichen, wenn plötzliche Veränderungen auf einen möglichen Gesundheitsrückgang hinweisen[1] Quelle: —, „IoT-gestützte Nutztierüberwachung verbessert die Herdengesundheit,” biorxiv.org .

Wachstum in der Nutztierhaltung und gewichtsbasierte Dosierungsnormen

Programme zur Präzisionstierhaltung stützen sich heute auf automatisierte Wägestationen, die eine Genauigkeit von rund 95 % erreichen, wenn sie mit Kälberfütterern, Tränken und RFID-Ohrmarken verbunden sind. Moderne Milchwirtschaftsbetriebe und Feedlots übertragen kontinuierliche Gewichtsdaten an Cloud-Dashboards, die Wachstumskurven vorhersagen, leistungsschwache Tiere kennzeichnen und Antibiotikadosen an neue Stewardship-Regeln anpassen. Asiatische Landwirte sind Vorreiter bei der Einführung, da Waagendaten die Exportzertifizierung und das Premiumbranding für rückstandsfreies Fleisch unterstützen. Nationale Aktionspläne zur Bekämpfung von Antibiotikaresistenzen verschärfen die gewichtsbasierten Verschreibungsnormen weiter, was vernetzte Waagen zu einer betrieblichen Notwendigkeit in großen Herden macht.

Einführung digitaler, IoT-fähiger Veterinärwaagen

Vernetzte Plattformen speisen Gewichts-, Aktivitäts- und Umgebungsdaten in Praxisverwaltungs- oder landwirtschaftliche ERP-Software ein. Schmalband-IoT-Funkgeräte halten stabile Verbindungen in abgelegenen Ställen aufrecht, während Edge-Prozessoren sofortige Analysen liefern, auch wenn die Breitbandabdeckung gering ist. Tierkliniken für Heimtiere integrieren Waagen nun mit automatischen Erinnerungen und API-Feeds zu Telekonsultationsportalen, sodass Tierärzte Diätpläne ohne persönlichen Besuch anpassen können. Edge-Geräte, die Wägeplatten mit Blutdruckmanschetten und Temperatursensoren kombinieren, veranschaulichen, wie sich die Waage zu einer Mehrparameter-Vitalstation weiterentwickelt.

Regulatorischer Fokus auf genaue Gewichtsaufzeichnungen für Tierarzneimittel

Die überarbeitete Tierarzneimittel-Futtermitteldirektive der FDA hebt die Gewichtsdokumentation als zentrales Compliance-Element für Prüfungen von Antimikrobika-Verschreibungen hervor. Ähnliche Formulierungen finden sich in der EU-Verordnung 2019/6, die Tierärzte verpflichtet, nachzuweisen, dass Dosierungen der Kilogramm-Anleitung entsprechen. Nach NTEP oder CE-Metrologiestandards zertifizierte Geräte vereinfachen Inspektionen, da jede Messung einen sicheren Prüfpfad aufweist. Kliniken, die Aufzeichnungen nicht digitalisieren, riskieren nun finanzielle Strafen und Reputationsschäden[2]Quelle: —, „Tierarzneimittel-Futtermitteldirektive Leitlinie GFI 263,” fda.gov.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für kleine Praxen | -0.7% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Geringes Bewusstsein in Schwellenmärkten | -0.5% | Asien-Pazifik, Südamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Belastung durch Kalibrierungs- und Wartungs-Compliance | -0.4% | Global, mit den größten Auswirkungen in regulierten Märkten | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken rund um vernetzte Waagendaten | -0.3% | Nordamerika und Europa, Ausweitung auf vernetzte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für kleine Praxen

Unabhängige Krankenhäuser mit einem Jahresumsatz unter CNY 2,4 Millionen in China und ähnlichen Einkommensniveaus anderswo verzögern häufig die Geräteerneuerung, da fortschrittliche digitale Waagen mehrere tausend Dollar zuzüglich jährlicher Kalibrierung kosten können. Finanzierungsoptionen sind rar, und viele Inhaber priorisieren sichtbare Bildgebungsaufrüstungen, die eine schnellere Amortisation versprechen. Pay-per-Use- oder Mietmodelle existieren, richten sich jedoch tendenziell an Unternehmensgruppen, bei denen das Volumen den Verwaltungsaufwand ausgleicht. Infolgedessen behalten kleinere Standorte ältere mechanische oder einfache digitale Geräte ohne Konnektivität, was ihren Zugang zur datengesteuerten Versorgung einschränkt.

Geringes Bewusstsein in Schwellenmärkten

In Regionen, in denen das Nutztiermanagement noch auf der visuellen Körperkonditionsbewertung basiert, werden die Vorteile der quantitativen Gewichtsüberwachung noch nicht ausreichend gewürdigt. Eingeschränkter Zugang zu Schulungen, Sprachbarrieren und mangelnder technischer Support hemmen die Einführung, während das Fehlen lokaler Metrologievorschriften den Compliance-Druck verringert. Händler haben Schwierigkeiten, Servicestützpunkte in ländlichen Gebieten zu rechtfertigen, was Ausfallzeiten bei Gerätedefekten verlängert. Hersteller kooperieren nun mit landwirtschaftlichen Beratungsprogrammen, um Live-Demonstrationen durchzuführen, aber die Abdeckung bleibt lückenhaft und der Fortschritt inkrementell.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Plattformwaagen führen trotz tragbarer Innovationen

Plattform- und Aufgeheinheiten erzielten 2025 mit 45,02 % den größten Umsatzanteil. Ihre Dominanz beruht auf hoher Durchsatzkapazität, robuster Konstruktion und nahtloser Integration mit Handhabungskanälen, die den Tierstress reduzieren. Kliniken nutzen sie, um Hunde, Katzen und Exoten in rascher Folge zu wiegen, während Betriebe überdimensionierte Plattformen einsetzen, um Rindergewichte in Treibgängen zu erfassen. Plattformgeräte werden zunehmend mit WLAN- oder Bluetooth-Modulen geliefert, die Messwerte in Echtzeit in die Cloud übertragen, was den übergeordneten Digitalisierungszielen im Markt für Veterinärwaagen entspricht. Tragbare und kompakte Modelle werden zwar von einer kleineren Basis aus die schnellsten Volumenzuwächse bis 2031 verzeichnen, da mobile Tierärzte und Telemedizinprogramme leichte, akkubetriebene Pads schätzen, die sich leicht zwischen Standorten transportieren lassen. Die Migration hin zu intelligentem Design definiert die Wettbewerbslandschaft neu.

Hersteller befestigen nun RFID- oder QR-Code-Lesegeräte an Plattformen, um Tiere automatisch zu identifizieren und Übertragungsfehler zu vermeiden. Intelligente Futterstationen mit integrierten Wägezellen veranschaulichen die Kategorieausweitung auf Haltungsgeräte, die die Rationsgröße automatisch anhand von Echtzeitgewichten anpassen. Automatisierte Ganglösungen wie C-Locks SmartScale erfassen kontinuierliche Gewichtsdaten über Wasser- oder Futterstationen und entlasten das Personal für höherwertige Aufgaben. Diese erweiterte Funktionalität vergrößert den gesamten adressierbaren Anteil des Marktes für Veterinärwaagen und ermutigt Anbieter, Software und Analysen mit Hardware zu bündeln, anstatt ausschließlich über die Bauqualität zu konkurrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tierart: Heimtiere treiben das Wachstum an

Hunde und Katzen blieben 2025 mit einem Anteil von 53,12 % die wichtigsten Umsatzträger. Ihre Stellung spiegelt wachsende Haustierpopulationen, steigende Budgets für Vorsorgeversorgung und die klinische Bedeutung präziser Dosierung bei chronischen Erkrankungen wider. In städtischen Märkten verzeichnen Kliniken mehrere Gewichtskontrollen pro Haustier und Jahr, was zu einer intensiven Waagenutzung und häufigen Ersatzzyklen führt, da die Genauigkeitsstandards steigen. Der Trend wird durch Wellnesspläne verstärkt, die routinemäßige Wägungen mit Impfungen und Blutuntersuchungen bündeln und die Messung in den Versorgungspfad einbetten. Nutztierarten machen noch immer erhebliche Stücklieferungen aus, ihr Umsatzanteil liegt jedoch hinter dem der Heimtiere, da die Gerätepreise niedriger sind und Beschaffungsentscheidungen von betriebsweiten Kapitalrenditekennzahlen abhängen. Exotische, aviäre und Zootiere bilden eine kleine, aber technisch anspruchsvolle Nische, die maßgeschneiderte Premiumpräzisionslösungen erfordert. Vernetzte Gesundheitsökosysteme verändern die Erwartungen selbst innerhalb des Heimtiersegments.

KI-gestützte Verhaltensscoring-Tools korrelieren Gewichtsveränderungen mit Aktivitäts- und Fütterungsmustern und generieren umsetzbare Benachrichtigungen für Tierärzte und Tierhalter. Solche Mehrparameter-Dashboards steigern den wahrgenommenen Wert einer vernetzten Waage und unterstützen Abonnementeinnahmen, die den Geräteverkauf ergänzen. Auf der Betriebsseite protokollieren integrierte Sensoren das Gewicht zusammen mit Umgebungstemperatur, Luftfeuchtigkeit und Futteraufnahme und erstellen ganzheitliche Dashboards, die prädiktive Medizin und Tierschutzzertifizierung unterstützen.

Nach Endnutzer: Heimanwendung beschleunigt sich bei anhaltender Klinikdominanz

Tierkliniken hielten 52,06 % des Umsatzes im Jahr 2025 und spiegeln damit die zentrale Rolle der internen Diagnostik bei Vorsorgebesuchen, Operationsvorbereitung und Medikamentendosierungskontrollen wider. Kliniken setzen typischerweise eine Mischung aus Plattform-, Tisch- und Säuglingswaagen ein, um Tierarten von Reptilien bis zur Deutschen Dogge abzudecken. Die digitale Transformation treibt Aufrüstungen voran, da Praxisverwaltungssysteme zunehmend einen automatischen Gewichtsimport erfordern, um manuelle Eingabefehler zu vermeiden und Prüfpfade zu erhalten. Unternehmenskonsolidierer von Tierarztpraxen verhandeln Rahmenverträge mit führenden Waagenhersteller, was Flottenaufrüstungszyklen beschleunigt und Standards für Konnektivität und Kalibrierung festigt. Heimanwendungsgeräte werden bis 2031 die schnellste CAGR von 5,94 % verzeichnen.

Erschwingliche Bluetooth-Pads synchronisieren sich mit Smartphone-Apps, die Trends an Tierärzte weiterleiten und eine Fernüberwachung bei Fettleibigkeit, Nierenerkrankungen oder onkologischen Fällen ermöglichen. Apotheken und Versicherer fördern häufige Heimwägungen durch Prämienrabatte, die an die Datenweitergabe geknüpft sind. Tierkrankenhäuser, Zoos und Rehabilitationszentren vervollständigen die Endnutzermatrix und bevorzugen spezialisierte Waagen mit höheren Kapazitäten oder robuster Konstruktion für sedierte Wildtiere oder kritisch kranke Patienten. Betriebe und Ranches weiten die Einführung von im Gang montierten Einheiten aus, die Großtiergewichte während normaler Bewegungsabläufe erfassen und so Arbeitskosten und Stress minimieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt 2025 den führenden Umsatzanteil von 36,22 %. Hohe Haustierhaltungsquoten, eine etablierte Veterinärinfrastruktur und strenge FDA-Dosierungsvorschriften fördern Wiederholungskäufe und den schnellen Ersatz veralteter Geräte. Umfangreiche Händlernetzwerke gewährleisten eine prompte Kalibrierung, stärken das Kundenvertrauen und stützen den beträchtlichen regionalen Anteil am Markt für Veterinärwaagen. Investitionen durch Unternehmensgruppen von Tierarztpraxen und der Aufstieg von Abonnementangeboten stärken die Nachfrage weiter, indem sie Kapitalausgaben glätten und Geräteflotten standardisieren.

Asien-Pazifik ist die Wachstumslokomotive und soll bis 2031 mit einer CAGR von 6,14 % wachsen. Programme zur Modernisierung der Nutztierhaltung in China, Indien und Südostasien integrieren automatisiertes Wiegen in umfassendere Präzisionslandwirtschafts-Rollouts. Der chinesische Tiermedizinsektor, der 2022 bereits mit CNY 106,2 Milliarden bewertet wurde und mit einer CAGR von 19 % wächst, signalisiert eine starke nachgelagerte Nachfrage nach klinischen Waagen, da Dienstleister internationale Qualitätsnormen anstreben. Städtische Familien nutzen Telekonsultations-Apps mit Gewichtsverfolgung, was den Absatz von Verbraucherwaagen mit veterinärmedizinischer Genauigkeit ankurbelt. Staatliche Initiativen zur Förderung der intelligenten Landwirtschaft tragen parallelen Schwung bei, da Produzenten vernetzte Systeme beschaffen, um Nachhaltigkeits- und Rückstandskontrollziele zu erfüllen.

Europa zeigt eine stetige, regulierungsgetriebene Nachfrage. Die Tierschutzvorschriften des Kontinents schreiben dokumentierte Gewichtseinträge für Arzneimittelaufzeichnungen und Transportbescheinigungen vor und gewährleisten so einen stabilen Basisersatzzyklus. Die Nachhaltigkeitspolitik im Rahmen des Europäischen Grünen Deals drängt Betriebe zu datenreicher Tierhaltung, bei der automatisierte Waagen CO₂- und Futterverwertungskennzahlen in Compliance-Berichte einspeisen. Die Konsolidierung von Heimtiertierkliniken unter paneuropäischen Ketten harmonisiert die Einkaufskriterien auf den Märkten und ermutigt Lieferanten, Geräte sowohl nach CE- als auch nach OIML-Standards zu zertifizieren, was eine weitere Schicht an Komplexität und Chancen im Markt für Veterinärwaagen schafft.

Wettbewerbslandschaft

Traditionelle Waagenmarken wie Mettler-Toledo, Rice Lake Weighing und Detecto nutzen breite Portfolios, landesweite Servicetechniker und bewährte Kalibrierungsprotokolle, um Marktanteile zu schützen. Sie aktualisieren Legacy-Plattformen mit WLAN-Modulen und API-Kits, um relevant zu bleiben. Mittelständische Herausforderer konzentrieren sich auf veterinärspezifische Firmware und leichtere Gehäusedesigns und priorisieren Ergonomie, die für Kliniken mit hohem Kleintieraufkommen entscheidend ist. Mehrere IoT-Start-ups positionieren die Waage als Datenknoten innerhalb eines größeren Gesundheitsökosystems und verkaufen prädiktive Analyse-Dashboards, die Ausreißer in Wachstumskurven erkennen, bevor klinische Zeichen auftreten.

Geschäftsmodelle entwickeln sich parallel zur Technologie. Waage-als-Dienstleistung-Verträge bündeln Geräte, Cloud-Zugang, regelmäßige Neukalibrierung und Firmware-Updates gegen eine monatliche Gebühr und erleichtern so den Budgetdruck in Gruppen mit mehreren Standorten. Hardwareumsätze vermischen sich daher mit Analyse- und Wartungseinnahmen und schaffen Rentenströme für Lieferanten. Patentanmeldungen konzentrieren sich auf berührungslose Wägezellen-Ausrichtung, Schwingungsfilterung und Sensorfusion mit dem Ziel, die Genauigkeit unter Feldbedingungen zu verbessern. Wettbewerbsdruck kommt auch aus angrenzenden Kategorien: Intelligente Futterstationen, automatische Melkstationen und Zwingerboden mit integrierten Sensoren dringen alle in das traditionelle Waagenterritorium ein, indem sie Wägefähigkeiten einbauen.

Fusionen und Übernahmen bleiben aktiv, da Lieferanten ihren Diagnostik-Fußabdruck erweitern. Die bevorstehende Markteinführung des KI-gesteuerten Vetscan OptiCell-Analysators von Zoetis zeigt, wie Gerätehersteller Gewicht mit Hämatologie bündeln, um Komplettlösungen zu liefern. Die jüngsten Akquisitionen von Patterson Companies erweitern die Infusions- und Lieferkettenreichweite und positionieren das Unternehmen für integrierte Gerätepakete. EQTs Deal für VetPartners unterstreicht den Käuferappetit für skalierbare Plattformen, bei denen verbesserte Diagnostik, einschließlich vernetzter Waagen, die Servicedifferenzierung steigert. Die Fragmentierung bleibt bestehen, doch die führenden Unternehmen machen gemeinsam fast die Hälfte des globalen Umsatzes aus, was ihnen die Möglichkeit gibt, Konnektivitäts- und Interoperabilitätsstandards im Markt für Veterinärwaagen zu setzen.

Marktführer im Bereich Veterinärwaagen

Adam Equipment Co. Ltd.

apexx Veterinary Equipment, Inc.

Bosche GmbH & Co. KG

Brecknell

Detecto Scales

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Tractor Supply schloss die Übernahme von Allivet ab, um in den Sektor der Tierarzneimittel einzutreten, was eine bedeutende Expansion in die Lieferketten der Tiergesundheitsversorgung darstellt und die Beschaffungsmuster von Geräten beeinflussen könnte.

- August 2024: November 2024 – Mission Veterinary Partners und Southern Veterinary Partners gaben eine Fusion bekannt, die über 730 Praxen zusammenführt und damit einen der größten Tierarztpraxisinhaber in den USA schafft, was möglicherweise die Gerätebeschaffung einschließlich Wägesysteme im konsolidierten Netzwerk standardisiert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Veterinärwaagen als alle neuen elektronischen oder mechanischen Wägegeräte, die speziell für Tiere entwickelt wurden, einschließlich Plattform-, Tischplatten-, tragbarer und kompakter Modelle, die in Kliniken, Krankenhäusern, Betrieben, Forschungslabors, Zoos und Heimumgebungen eingesetzt werden. Jede Einheit muss mit veterinärspezifischer Kalibrierung und Lastgrenzen verkauft werden, die für die Lebendtiermessung geeignet sind.

Ausschluss aus dem Umfang: Geräte, die für den allgemeinen Industrie- oder Lebensmittelverarbeitungsgebrauch gekennzeichnet sind, werden nicht berücksichtigt, auch wenn sie gelegentlich bei Tieren eingesetzt werden.

Segmentierungsübersicht

- Nach Produkttyp (Wert)

- Plattform- und Aufgehwaagen

- Tisch- und Tischplattenwaagen

- Tragbare und kompakte Tierwaagen

- Sonstige

- Nach Tierart (Wert)

- Heimtiere (Hunde, Katzen)

- Großtiere (Rinder und Büffel)

- Sonstige (Aviäre, Exoten)

- Nach Endnutzer (Wert)

- Tierkliniken

- Tierkrankenhäuser

- Betriebe und Ranches

- Heimanwendung / Tierhalter

- Zoos und Wildtier-Rehabilitationszentren

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten befragten Waagenkonstruktionsingenieure, Beschaffungsleiter in Gemischttierkrankenhäusern in Nordamerika und Europa, Großtierärzte in Brasilien und Indien sowie Händler, die Kleinbauernbetriebe in Südostasien beliefern. Diese Gespräche klärten durchschnittliche Verkaufspreise, Ersatzzyklen und den Anteil tragbarer Geräte, die über Online-Kanäle vertrieben werden, und verfeinerten so die Modellkoeffizienten.

Sekundärforschung

Wir begannen mit öffentlich zugänglichen Datensätzen wie USDA-Nutztierinventaren, Eurostat-Betriebsstrukturerhebungen und FEDIAF-Schätzungen zur Heimtierpopulation, die den Nachfragepool abgrenzen. Zusätzlicher Kontext stammte aus Import-Export-Codes in UN Comtrade, über Questel gesammelten Patentanmeldungen und über D&B Hoovers abgerufenen Jahresabschlüssen, die Umsatzaufteilungen für führende Waagenhersteller offenbaren. Nachrichtenarchive von Dow Jones Factiva und Leitlinien der Weltorganisation für Tiergesundheit halfen uns, regulatorische und technologische Veränderungen zu verfolgen. Diese Liste ist illustrativ; viele andere offene Quellen unterstützten Faktenprüfungen und den Aufbau von Kontext.

Sekundäre Eingaben allein zeigen selten tatsächliche Einheitenströme auf, daher verwenden wir sie hauptsächlich, um Obergrenzen, Plausibilitätsbänder und Wachstumstreiber festzulegen, bevor wir zur Validierung übergehen.

Marktgrößenbestimmung und Prognose

Wir verwenden einen Top-down-Ansatz, der mit Tierpopulationskohorten und der Dichte veterinärmedizinischer Servicepunkte beginnt; diese werden mit beobachteten Waagendurchdringungsraten und Ersatzraten multipliziert, die dann mit selektiven Bottom-up-Zusammenfassungen von Herstellerlieferdaten und Kanalprüfungen abgeglichen werden. Schlüsselvariablen wie Wachstum der Haustierhaltung, Expansion der Rinderherden, Klinikneugründungen, durchschnittliche Servicetickets und Waagelebensdauer fließen in eine multivariate Regression ein, die Wert- und Einheitennachfrage bis 2030 projiziert.

Wo Bottom-up-Belege dünn sind (zum Beispiel bei fragmentierten Online-Verkäufen), werden Lücken mit während der Primärforschung gesammelten Benchmark-Durchschnittsverkaufspreisen überbrückt und für Währungsbewegungen angepasst.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe führt ein weiterer Analyst Varianzprüfungen durch, die Ausreißer gegenüber historischen Verhältnissen und Peer-Indikatoren kennzeichnen. Modelle werden alle zwölf Monate aktualisiert, und Zwischenaktualisierungen werden durch wesentliche Ereignisse wie drastische Rohstoffpreisschwankungen oder wichtige regulatorische Änderungen ausgelöst. Kunden erhalten daher Zahlen, die die neueste validierte Sichtweise widerspiegeln.

Warum Mordors Basislinie für Veterinärwaagen Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktmixe, geografische Reichweiten und Prognoseintervalle zugrunde legen. Wir erkennen diese unvermeidlichen Lücken im Voraus an, damit Nutzer genau sehen können, wo Zahlen auseinandergehen.

Zu den wichtigsten Lückentreibern gehören ein engerer Umfang, der kompakte Heimanwendungswaagen ausschließt, unterschiedliche Währungsumrechnungsdaten und die Abhängigkeit von der Extrapolation von Durchschnittsverkaufspreisen aus Premiummärkten ohne Validierung der Volumina in Schwellenregionen. Mordor hingegen richtet den Umfang an realen veterinärmedizinischen Anwendungsfällen aus, wendet nach Region gemischte Durchschnittsverkaufspreise an und aktualisiert jährlich, was Verzerrungen in Grenzen hält.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 279,96 Mio. (2025) | ||

| USD 266,10 Mio. (2024) | Globale Unternehmensberatung A | Schließt kompakte Heimanwendungseinheiten aus |

| USD 286,44 Mio. (2024) | Branchenpublikation B | Durchschnittsverkaufspreise aus einkommensstarken Märkten verzerren den Gesamtwert |

| USD 201,57 Mio. (2024) | Regionale Unternehmensberatung C | Begrenzte Abdeckung außerhalb Nordamerikas und Europas |

Der Vergleich zeigt, dass sich die Gesamtwerte stark verschieben, wenn sich Umfangsbreite und Variablenauswahl ändern. Indem Mordor Intelligence Schätzungen auf transparenten Variablen und einem jährlichen Prüfzyklus gründet, liefert es eine ausgewogene, vertretbare Basislinie, die Entscheidungsträger auf klare, wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Veterinärwaagen?

Der Markt wurde im Jahr 2026 auf USD 291,21 Millionen geschätzt und soll bis 2031 bei einer CAGR von 4,02 % während des Prognosezeitraums (2026–2031) USD 354,66 Millionen erreichen.

Welche Produktkategorie hat den größten Marktanteil?

Plattform- und Aufgehwaagen führen mit einem Umsatzanteil von 45,02 %, angetrieben durch den hohen Durchsatzbedarf in Kliniken und Betrieben.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Rasche Modernisierung der Nutztierhaltung, wachsende städtische Haustierhaltung und unterstützende staatliche Programme treiben eine CAGR von 6,14 % bis 2031 an.

Wie beeinflussen Vorschriften Kaufentscheidungen?

FDA- und EU-Vorschriften verlangen dokumentierte Gewichtsaufzeichnungen für die Arzneimitteldosierung, was Kliniken dazu veranlasst, in zertifizierte, vernetzte Waagen zu investieren.

Welche Geschäftsmodelle entstehen in der Veterinärwaagenindustrie?

Abonnement-„Waage als Dienstleistung”-Verträge bündeln Hardware, Kalibrierung und Analysen und wandeln Kapitalkosten in vorhersehbare Betriebsgebühren um.

Seite zuletzt aktualisiert am: