Marktgröße und Marktanteil der veterinärmedizinischen Endoskopie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 332.95 Millionen US-Dollar |

| Marktgröße (2031) | 475.1 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.35% CAGR |

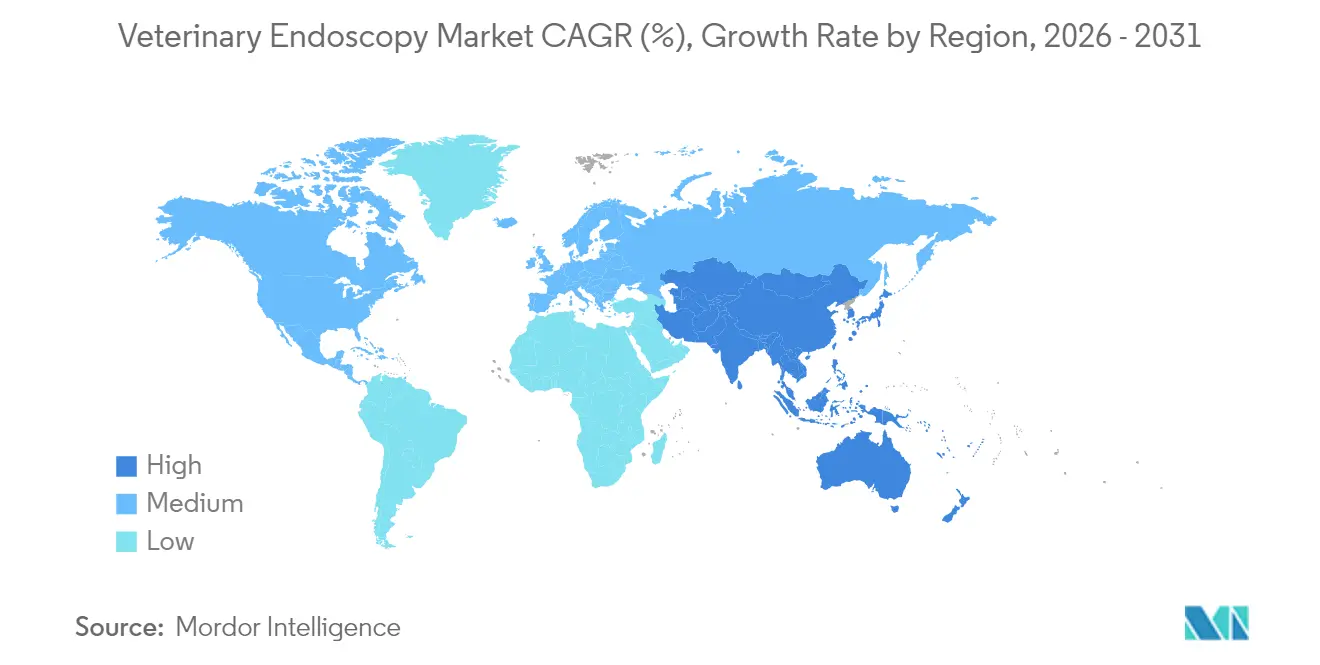

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

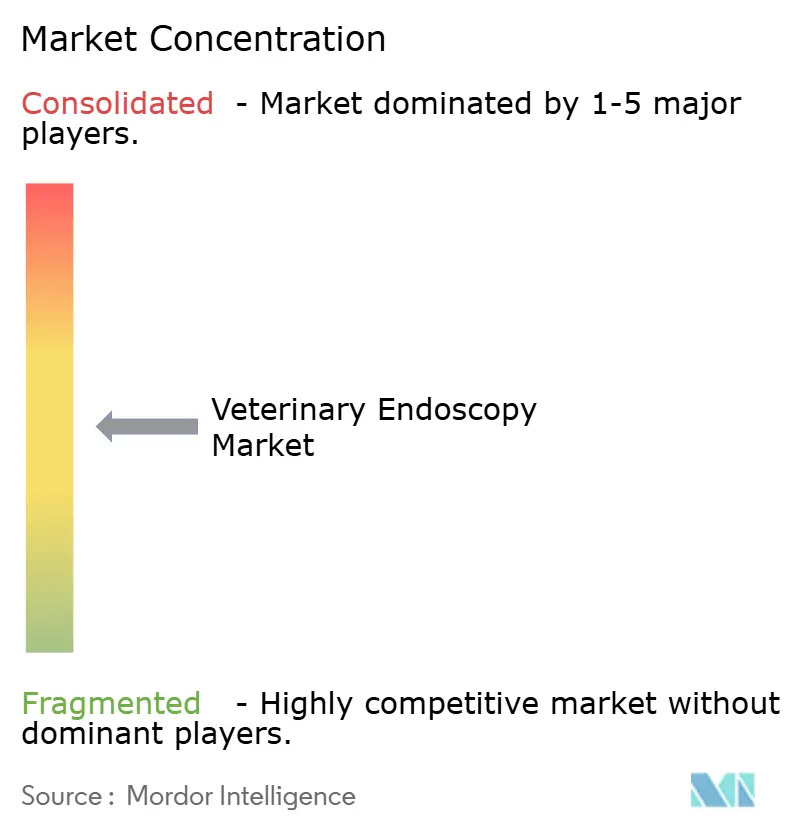

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für veterinärmedizinische Endoskopie von Mordor Intelligence

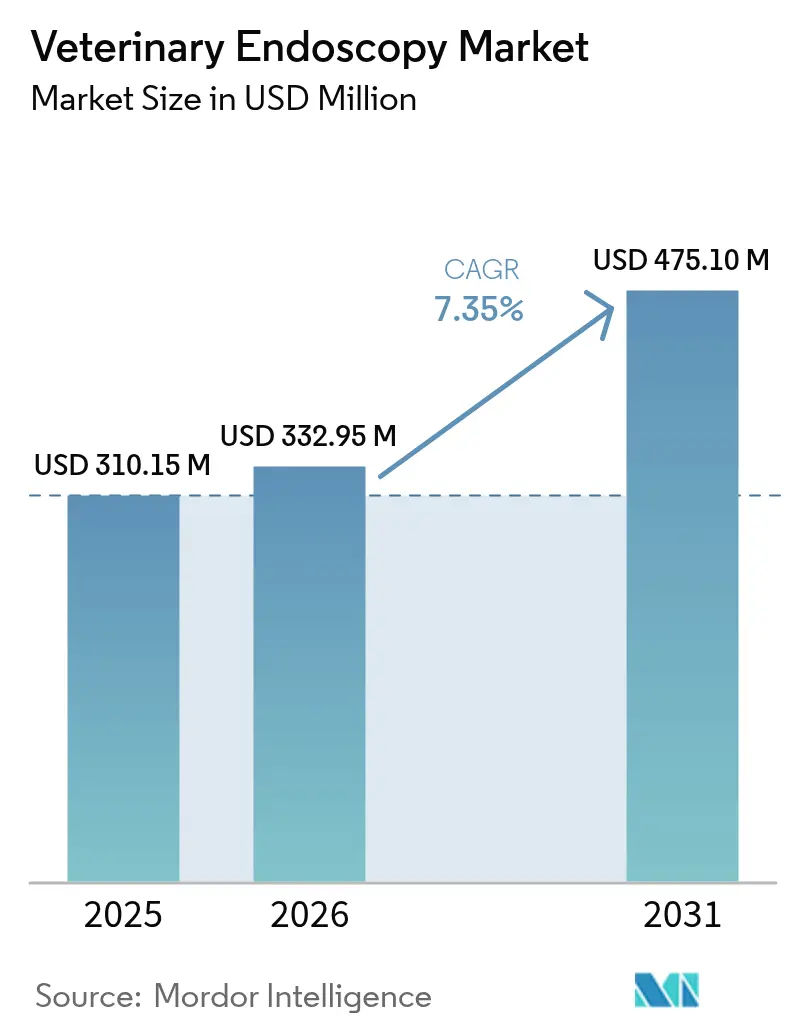

Die Größe des globalen Marktes für veterinärmedizinische Endoskopie wird im Jahr 2026 auf 332,95 Millionen USD geschätzt, ausgehend von einem Wert von 310,15 Millionen USD im Jahr 2025, mit Projektionen von 475,1 Millionen USD für 2031, was einem Wachstum von 7,35 % CAGR über den Zeitraum 2026–2031 entspricht. Die steigende Nachfrage nach minimal-invasiver Diagnostik, die fortschreitende Miniaturisierung von Geräten und der Ausbau von Unternehmenskrankenhausinetzwerken unterstützen diese stetige Expansion des Marktes für veterinärmedizinische Endoskopie. Flexible Videosysteme bleiben die bevorzugte Technologie für die meisten Eingriffe bei Heimtieren und Pferden, während Kapselgeräte rasch Nischenanwendungen erschließen, da kleinere Praxen nach anästhesiefreien Optionen suchen. Regional profitiert Nordamerika von tiefen Überweisungsnetzwerken für Fachkliniken und einer hohen Versicherungsdurchdringung, während die zunehmende Haustierhaltung und das steigende verfügbare Einkommen im asiatisch-pazifischen Raum die schnellste regionale CAGR vorantreiben. Der Wettbewerbsdruck nimmt zu, da diversifizierte Hersteller von Humanmedizingeräten und auf Veterinärmedizin spezialisierte Anbieter um Marktanteile konkurrieren, jedoch schränkt ein Mangel an qualifizierten Endoskopisten das volle Potenzial des Marktes für veterinärmedizinische Endoskopie weiterhin ein.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp erzielten flexible Videoendoskope im Jahr 2025 einen Umsatzanteil von 45,30 %; Kapselsysteme werden bis 2031 voraussichtlich mit einer CAGR von 11,2 % wachsen.

- Nach Verfahren hielt die Diagnostik im Jahr 2025 einen Anteil von 63,40 % am Markt für veterinärmedizinische Endoskopie, während therapeutische Eingriffe bis 2031 voraussichtlich mit einer CAGR von 10,1 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 56,30 % der Marktgröße für veterinärmedizinische Endoskopie auf gastrointestinale Eingriffe, und die Orthopädie/Arthroskopie verzeichnet bis 2031 eine CAGR von 11,6 %.

- Nach Tierart entfielen im Jahr 2025 68,20 % des Umsatzes auf Heimtiere; bovine Teilsegmente führen das Wachstum bei Nutztieren mit einer CAGR von 9,3 % zwischen 2026 und 2031 an.

- Nach Endnutzer trugen Krankenhäuser und Überweisungskliniken im Jahr 2025 60,40 % zum globalen Umsatz bei; ambulante Zentren stellen den am schnellsten wachsenden Kanal mit einer CAGR von 9,8 % bis 2031 dar.

- Nach Geografie führte Nordamerika mit einem Anteil von 37,60 % am globalen Umsatz im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 voraussichtlich eine CAGR von 9,1 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für veterinärmedizinische Endoskopie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch gastrointestinale und respiratorische Erkrankungen | +2.1% | Global, stärker in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Haustierhaltung und Vermenschlichung von Tieren | +1.8% | Nordamerika, Europa, urbaner asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Technologische Miniaturisierung und hochauflösende Bildgebung | +1.5% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Tele-Endoskopie und cloudbasierte Bildverwaltungsplattformen | +1.2% | Nordamerika, Europa, urbaner asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Konsolidierung von Veterinärkrankenhäusern | +1.0% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende gastrointestinale und respiratorische Erkrankungen

Die wachsende Inzidenz chronischer Enteropathien, entzündlicher Darmerkrankungen und Erkrankungen der unteren Atemwege veranlasst Tierärzte, die Endoskopie als Erstliniendiagnostik einzusetzen. Praxen berichten von messbar höheren diagnostischen Ergebnissen im Vergleich zur Radiografie; eine Studie verzeichnete einen Anstieg von 37 % bei definitiven gastrointestinalen Diagnosen beim Einsatz der Endoskopie. Verlängerte Lebenserwartungen von Heimtieren setzen zudem mehr Tiere altersbedingten gastrointestinalen Erkrankungen aus, was das Verfahrensvolumen weiter steigert. Großtierärzte setzen zunehmend die Endoskopie der oberen Atemwege bei Rennpferden und die Bronchoskopie bei Milchviehherden ein, was die Nachfrage über Heimtierkliniken hinaus ausweitet. Zusammen erhöhen diese klinischen Trends den Durchsatz und rechtfertigen Geräteinvestitionen im gesamten Markt für veterinärmedizinische Endoskopie.

Vermenschlichung von Haustieren und Ausgaben für Premium-Versorgung

Haushalte ohne Kinder lenken ihr frei verfügbares Einkommen in die fortschrittliche Gesundheitsversorgung von Heimtieren und stärken damit die Zahlungsbereitschaft für endoskopische Diagnostik und minimal-invasive Therapie. Morgan Stanley prognostiziert, dass die jährlichen Haushaltsausgaben für Haustiere bis 2030 auf 1.733 USD steigen werden, wobei Veterinärdienstleistungen der am schnellsten wachsende Posten sind[1]Morgan Stanley, "Ausblick auf die Heimtierbranche für 2030," morganstanley.com. Hochauflösende Video- und Kapselmodalitäten entsprechen gut den Präferenzen der Tierhalter für schonende, narbenminimale Eingriffe. Der kombinierte Einfluss versicherter Eingriffe und Drittanbieter-Finanzierungsplattformen reduziert zudem die Kostensensitivität im Vorfeld und ermöglicht es Fachzentren, umfassende endoskopische Pakete zu vermarkten. Folglich steigert die Vermenschlichung von Haustieren weiterhin die Eingriffshäufigkeit und den Umsatz im gesamten Markt für veterinärmedizinische Endoskopie.

Technologische Miniaturisierung erweitert die Zugänglichkeit

Schnelle Reduzierungen des Scopedurchmessers – nun unter 3 mm für bestimmte flexible Einheiten – ermöglichen eine sichere Navigation in Kleinsäugern, Vögeln und Reptilien. AnX Roboticas NaviCam XS-Kapsel ist 44 % kleiner als frühere Iterationen und bietet einen reibungsloseren Transit durch enge gastrointestinale Trakte. Hochauflösende optische Chips in Kombination mit LED-Lichtquellen liefern Schleimhautdetails, die einst Humansystemen vorbehalten waren, und helfen Praktikern, prämaligne Läsionen zu erkennen. Kleinformatige Geräte senken den Anästhesiebedarf und passen in bescheidene Klinikräumlichkeiten, wodurch der Markt für veterinärmedizinische Endoskopie bisher unterversorgten ländlichen oder auf Exoten spezialisierten Praxen zugänglich wird.

Tele-Endoskopie und cloudbasiertes Bildmanagement

Hochbandbreitige Netzwerke übertragen nun Live-Verfahrensvideos an zertifizierte Fachspezialisten für Konsultationen in Echtzeit. Integrierte PACS-Lösungen archivieren Fälle in Cloud-Repositorien und ermöglichen asynchrone Überprüfungen und KI-gestützte Mustererkennung. Frühe Anwender berichten von verkürzten Diagnosezeiten und verbesserten Ausbildungswegen für unerfahrene Kliniker. Das zusätzliche Umsatzpotenzial und der Bildungswert des Tele-Mentorings beschleunigen die Einführung, insbesondere in Regionen, in denen lokale Expertise knapp ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Lebenszykluskosten | -1.7% | Global, stärker in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Endoskopisten | -1.4% | Global, akut im asiatisch-pazifischen Raum und im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei Sterilisation und Infektionskontrolle | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gerätekosten begrenzen die Einführung

Einstiegs-HD-Systeme können 45.000 USD übersteigen, was für kleine oder ländliche Kliniken, die mit rückläufigem Patientenaufkommen und sinkenden Margen kämpfen, eine erhebliche Hürde darstellt[2]American Veterinary Medical Association, "Weniger Patientenaufkommen in Tierarztpraxen bedeutet sinkende Einnahmen," avma.org. Serviceverträge, Scopereparaturen und spezielle Reinigungsgeräte erhöhen die Lebenszykluskosten und verlängern die Amortisationszeiten. Praxen in Schwellenmärkten sehen sich noch höheren Importzöllen und begrenzten Finanzierungsmöglichkeiten gegenüber, was die Durchdringung des Marktes für veterinärmedizinische Endoskopie verlangsamt. Anbieter, die Nutzungsbasierte oder Leasingmodelle anbieten, versuchen die Einführung zu erleichtern, doch insgesamt bleiben Budgetbeschränkungen ein starkes Hemmnis für das Marktwachstum.

Mangel an veterinärmedizinischen Endoskopisten

Fortgeschrittene endoskopische Techniken erfordern Kenntnisse, die über die Standardlehrpläne hinausgehen, und die globalen Ausbildungskapazitäten hinken der Nachfrage hinterher. Vertretungstierärzte repräsentieren mittlerweile 9,1 % der US-amerikanischen Belegschaft, was die Bildung stabiler Endoskopieteams erschwert. Schwellenmärkte leiden unter einem verstärkten Mangel, der zu Überweisungsengpässen und langen Wartezeiten führt. Lehrkrankenhäuser weiten die Weiterbildungsplätze aus, doch die Verzögerung bei der Ausbildung qualifizierter Spezialisten begrenzt weiterhin das Verfahrensvolumen im gesamten Markt für veterinärmedizinische Endoskopie.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz flexibler Systeme mit Aufschwung bei Kapseln

Flexible Videosysteme erzielten im Jahr 2025 45,30 % des Umsatzes und unterstreichen damit ihre Vielseitigkeit bei gastrointestinalen, respiratorischen und urogenitalen Eingriffen. Hochauflösende Chip-on-Tip-Optik liefert scharfe Bilder, während Einführungsschläuche mit variabler Steifigkeit die Manövrierfähigkeit verbessern. Entsprechend entfiel auf das Segment der größte Anteil am Markt für veterinärmedizinische Endoskopie. Kapselmodule verzeichnen trotz eines geringeren absoluten Umsatzes eine CAGR von 11,2 %, da Kliniken die anästhesiefreie Bildgebung für Katzen, kleine Hunde und Exoten einführen. Die Marktgröße für veterinärmedizinische Endoskopie bei Kapselgeräten ist auf dem Weg, sich bis 2030 mehr als zu verdoppeln. Starre Scopes behalten ihre Beliebtheit in der Arthroskopie aufgrund ihrer langlebigen Optik und taktilen Kontrolle, und robotergestützte Einheiten, obwohl noch in den Anfängen, ziehen Premium-Pferdemedizinzentren an, die die Fernsteuerung per Joystick erkunden.

Ergänzende Visualisierungskonsolen und integrierte KI-Analysen stellen den zweitgrößten Umsatzpool dar, angetrieben durch Systemaufrüstungen statt durch neue Rauminstallationen. Zubehörverkäufe – Biopsiezangen, Schlingen, Bergungskörbe – generieren margenstarke wiederkehrende Einnahmen für OEMs. Das Segment profitiert davon, dass die Anzahl therapeutischer Eingriffe steigt und den Verbrauchsmaterialabsatz mit jedem Eingriff verknüpft.

Nach Verfahren: Diagnostik dominiert, Therapien beschleunigen sich

Diagnostische Eingriffe machten im Jahr 2025 63,40 % der globalen Fälle aus, unterstützt durch eine überlegene Schleimhautbeurteilung gegenüber der Radiografie. Eine hohe Gewebeentnahmegenauigkeit reduziert explorative Operationen und ermöglicht gezielte pharmakologische Therapieschemata, was die Nachfrage stärkt. Dennoch ist die therapeutische Endoskopie der Wachstumsmotor, der bis 2031 voraussichtlich eine CAGR von 10,1 % verzeichnen wird, da sich Scopekanäle erweitern und Zubehör-Toolkits diversifizieren. Strikturdilatationen, Polypresektionen und Fremdkörperentfernungen, die nun in einem einzigen Anästhesiefenster durchführbar sind, steigern die Akzeptanz bei Kunden. Kombinierte diagnostisch-therapeutische Arbeitsabläufe reduzieren die Anzahl der Besuche, was für vielbeschäftigte Tierhalter attraktiv ist und den Stress für Tiere verringert. Hersteller, die mit drehmomentstabilen Übertuben und laserkompatiblen Arbeitskanälen reagieren, werden den am schnellsten wachsenden Bereich des Marktes für veterinärmedizinische Endoskopie erschließen.

Nach Anwendung: Gastrointestinale Dominanz, orthopädischer Durchbruch

Gastrointestinale Indikationen machen 56,30 % der Eingriffe im Jahr 2025 aus und festigen die Autorität des Segments innerhalb der Marktgröße für veterinärmedizinische Endoskopie. Chronisches Erbrechen, Gewichtsverlust und Dysphagie leiten weiterhin Überweisungen für Ösophagoskopie und Koloskopie. Unterdessen expandiert die orthopädische Arthroskopie schneller als jede andere Nische, angetrieben durch das Management von Skeletterkrankungen bei Hunden im Leistungssport und Sportpferden. Eine prognostizierte CAGR von 11,6 % spiegelt Verbesserungen bei 2,4-mm-Arthroskopen und Portalzugangskits wider, die neurovaskuläre Strukturen schützen. HNO- und respiratorische Anwendungen halten ein respektables Volumen aufgrund der Diagnostik der rezidivierenden Kehlkopflähmung bei Pferden und chronischer Rhinitis bei brachyzephalen Hunden. Urogenitale, ophthalmologische und neurologische Subspezialitäten bleiben kleiner, steigen aber stetig an, da die Gerätminiaturisierung anatomische Barrieren weiter senkt.

Nach Tierart: Heimtiere dominieren, Nutztiere holen auf

Heimtiere erzielten im Jahr 2025 68,20 % des Umsatzes, wobei Hunde das mit Abstand größte Teilsegment darstellen, bedingt durch rassenspezifische gastrointestinale Erkrankungen und eine größere Körpergröße, die die Scopenavigation erleichtert. Das Volumen bei Katzen stabilisiert sich, da 5-mm-Scopes und CO₂-Insufflation Atemwegs- und Abdominaleinschränkungen mindern. Bei Nutztieren führen bovine Anwendungen mit einer CAGR von 9,3 % auf der Grundlage hochwertiger Zuchttiere und der Optimierung der Milchproduktivität. Die Pferdemedizin, die zwischen Heimtier- und Produktionsbereich angesiedelt ist, erzielt Premium-Verfahrenspreise für Atemwegsendoskopie und Gelenkinspektion. Geflügel- und Kleinwiederkäuereingriffe bleiben eine Nische, gewinnen aber in der Forschung an Bedeutung.

Nach Endnutzer: Krankenhäuser führen, ambulante Zentren wachsen rasant

Krankenhäuser und Überweisungszentren erzielten im Jahr 2025 60,40 % des Umsatzes und nutzen konzentrierte Fallzahlen zur Finanzierung von Mehrtürmen-Endoskopiesuiten. Konsolidatoren rüsten Flaggschiff-Hubs aus und leiten dann Überweisungen von Satellitenkliniken weiter, was die Auslastung sichert. Dennoch wachsen ambulante und Fachzentren rasch und werden voraussichtlich die Wachstumsraten von Krankenhäusern mit einer CAGR von 9,8 % übertreffen. Fokussierte Verfahrenskapazitäten und geringere Gemeinkosten unterstützen wettbewerbsfähige Preisgestaltung und ziehen elektive Arthroskopien und Kapselstudien von Allgemeinkrankenhäusern ab. Akademische Institute halten einen erheblichen Anteil als Technikinkubatoren, unterstützt durch Industriespenden und Fördermittel für die Validierung neuartiger Geräte.

Geografische Analyse

Nordamerika trug im Jahr 2025 37,60 % des globalen Umsatzes bei und festigte damit die regionale Vorherrschaft im Markt für veterinärmedizinische Endoskopie. Eine hohe Tierkrankenversicherungsquote und die weltweit dichteste Population von Spezialisten auf Diplomate-Niveau sichern die Premium-Verfahrensnachfrage. US-amerikanische Überweisungskrankenhäuser treiben die Einführung von Kapsel- und 4K-Bildgebung voran, während kanadische Kliniken auf Universitätspartnerschaften für komplexe Fallüberläufe setzen. Mexikos urbane Korridore verzeichnen zweistelliges Wachstum, da Haushalte der mittleren Einkommensschicht westliche Tierpflegenormen übernehmen.

Europa belegt nach Wert den zweiten Platz, gestützt durch strenge Tierschutzvorschriften und langjährig etablierte Überweisungsnetzwerke. Deutschlands Ingenieurstradition unterstützt die lokale OEM-Produktion und fördert die frühe Einführung robotergestützter Gelenkscopes. Das Vereinigte Königreich kombiniert eine starke Haustierhaltungskultur mit einer robusten Fachzertifizierung und fördert hohe Pro-Kopf-Verfahrensvolumina. Mediterrane Länder hinken ihren nördlichen Nachbarn hinterher, schließen aber die Lücken rasch, da sich Fachkrankenhäuser verbreiten.

Der asiatisch-pazifische Raum ist die Lokomotive des globalen Wachstums und soll bis 2031 eine CAGR von 9,1 % erreichen. Chinas wachsende Mittelschicht erhöht die Ausgaben für Tiermedizin und stimuliert Krankenhausgruppen mit mehreren Standorten, die Endoskopinvestitionen amortisieren können. Japan zeigt eine fortgeschrittene Technikreife, während Indiens Wachstum von einer niedrigen Basis ausgeht, aber von wachsenden städtischen Haustierpopulationen und westlichen Bildungskooperationen profitiert. Australien und Südkorea halten hohe Qualitätsstandards aufrecht, doch regionale Disparitäten bestehen fort, da ländliche Gebiete weiterhin unterversorgt bleiben.

Südamerika sowie der Nahe Osten und Afrika repräsentieren kleinere Anteile, verzeichnen jedoch ein gesundes Wachstum, da Veterinärhochschulen ihre Lehrpläne modernisieren und Unternehmen in Ballungsräume eintreten. Gerätedonationsprogramme und Tele-Endoskopie-Partnerschaften mildern den Fachkräftemangel und erschließen weitere latente Nachfrage.

Wettbewerbslandschaft

Der Markt für veterinärmedizinische Endoskopie weist eine moderate Fragmentierung auf, wobei die führenden Anbieter einen erheblichen globalen Umsatzanteil kontrollieren und ausreichend Spielraum für Nischeninnovatoren lassen. Karl Storz nutzt sein tiefes optisches Erbe und ein breites veterinärmedizinisches Sortiment, um seinen Marktführungsanteil zu behaupten. Olympus überträgt die Technologie der humanklinischen 190er-Serie in tierspezifische Pakete und betont Bildqualität sowie wasserdichte Langlebigkeit. Medtronic zielt mit schlanken Koloskopen, die Hämostasezubehör integrieren, auf Hochakutzentren ab. Biovision und Dr. Fritz differenzieren sich durch veterinärspezifische Designs, leichtere Handstücke und Adapter für Exotenarten.

Strategische Prioritäten verlagern sich hin zu Komplettlösungsverkäufen, die Konsolen, Scopes, Einwegartikel, Schulungen und Serviceverträge umfassen. OEMs schließen Allianzen mit Lehrkrankenhäusern, um KI-Diagnosemodule und Kapselantriebssysteme zu testen. Unternehmenskonsolidatoren, die mittlerweile die größten Käufer sind, drängen Anbieter zu mehrjährigen Flottenvereinbarungen zu Mengenpreisen. Neueinsteiger in Nischenbereichen konzentrieren sich auf Taschenscope-Kits für Wildtier- und Zooanwendungen sowie auf Cloud-Plattformen für Remote-Proctoring. Insgesamt verschärft sich der Wettbewerb in Bezug auf Bildklarheit, Kanaldurchmesser und Wirtschaftlichkeit des Besitzes statt auf reine Hardwaredifferenzierung.

Marktführer in der Branche der veterinärmedizinischen Endoskopie

Eickemeyer Veterinary Equipment

Olympus Corporation

Steris PLC

Dr. Fritz Endoscopy GmbH

Biovision Veterinary Endoscopy LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: AnX Robotica veröffentlichte NaviCam XS, NaviCam XST und ESView 3.0 und stellte eine Kapsel vor, die 44 % kleiner als bestehende Modelle ist und einen reibungsloseren gastrointestinalen Transit in der Veterinärmedizin ermöglicht.

- Oktober 2024: VetORSolutions listete HD-Endoskopie unter den wichtigsten chirurgischen Fortschritten auf und verwies auf verkürzte Erholungszeiten und eine bessere Visualisierung.

Umfang des globalen Berichts über den Markt für veterinärmedizinische Endoskopie

Gemäß dem Umfang des Berichts ist ein Endoskop ein Gerät, das aus einem flexiblen Schlauch mit einer Videokameraanbringung besteht, der durch den Mund oder den Dickdarm in den Magen oder einen anderen Körperteil eingeführt wird. In den meisten Fällen wird die Endoskopie zu diagnostischen Zwecken durchgeführt, beispielsweise zur Visualisierung und Probenahme von Anomalien. Dieses Gerät kann jedoch auch zu therapeutischen Zwecken eingesetzt werden, was als interventionelle Endoskopie bezeichnet wird. Der Markt für veterinärmedizinische Endoskopie ist segmentiert nach Produkttyp (Kapselendoskope, flexible Endoskope, starre Endoskope, robotergestützte Endoskope), Tierart (Heimtiere und Nutztiere), Endnutzer (Veterinärkrankenhäuser, akademische Institute und sonstige Endnutzer) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Endoskope | Kapsel |

| Flexibles Video | |

| Starr | |

| Robotergestützt | |

| Visualisierungs- und Bildgebungssysteme | |

| Zubehör und Verbrauchsmaterialien |

| Diagnostisch |

| Therapeutisch / Interventionell |

| Gastrointestinal |

| Respiratorisch und HNO |

| Urogenital |

| Orthopädisch / Arthroskopie |

| Sonstige |

| Heimtiere | Hunde |

| Katzen | |

| Pferde | |

| Nutztiere | Rinder |

| Schweine | |

| Geflügel | |

| Schafe/Ziegen |

| Veterinärkrankenhäuser und Überweisungskliniken |

| Ambulante und Fachzentren |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Endoskope | Kapsel |

| Flexibles Video | ||

| Starr | ||

| Robotergestützt | ||

| Visualisierungs- und Bildgebungssysteme | ||

| Zubehör und Verbrauchsmaterialien | ||

| Nach Verfahren | Diagnostisch | |

| Therapeutisch / Interventionell | ||

| Nach Anwendung | Gastrointestinal | |

| Respiratorisch und HNO | ||

| Urogenital | ||

| Orthopädisch / Arthroskopie | ||

| Sonstige | ||

| Nach Tierart | Heimtiere | Hunde |

| Katzen | ||

| Pferde | ||

| Nutztiere | Rinder | |

| Schweine | ||

| Geflügel | ||

| Schafe/Ziegen | ||

| Nach Endnutzer | Veterinärkrankenhäuser und Überweisungskliniken | |

| Ambulante und Fachzentren | ||

| Akademische und Forschungsinstitute | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für veterinärmedizinische Endoskopie im Jahr 2026?

Er beläuft sich auf 332,95 Millionen USD, mit Projektionen von 475,1 Millionen USD bis 2031.

Welche CAGR wird für die veterinärmedizinische Endoskopie bis 2031 prognostiziert?

Es wird erwartet, dass der Markt über den Zeitraum 2026–2031 mit einer CAGR von 7,35 % wächst.

Welches Produkt dominiert den aktuellen Umsatz?

Flexible Videoendoskope führen mit 45,30 % des Umsatzes im Jahr 2025.

Welche Region verzeichnet das schnellste Wachstum?

Der asiatisch-pazifische Raum soll zwischen 2026 und 2031 eine CAGR von 9,1 % verzeichnen.

Warum wachsen therapeutische Endoskopieverfahren so schnell?

Erweiterte Toolkits ermöglichen nun minimal-invasive Bergungen, Resektionen und Dilatationen, was das therapeutische Volumen mit einer CAGR von 10,1 % steigert.

Was ist die größte Hürde für kleine Kliniken bei der Einführung der Endoskopie?

Hohe Anschaffungskosten für Geräte und laufende Wartungsverpflichtungen bleiben das primäre Hindernis.

Seite zuletzt aktualisiert am: