Marktgröße und Marktanteil für veterinärmedizinische orthopädische Implantate

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 378.11 Millionen US-Dollar |

| Marktgröße (2031) | 554.28 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für veterinärmedizinische orthopädische Implantate von Mordor Intelligence

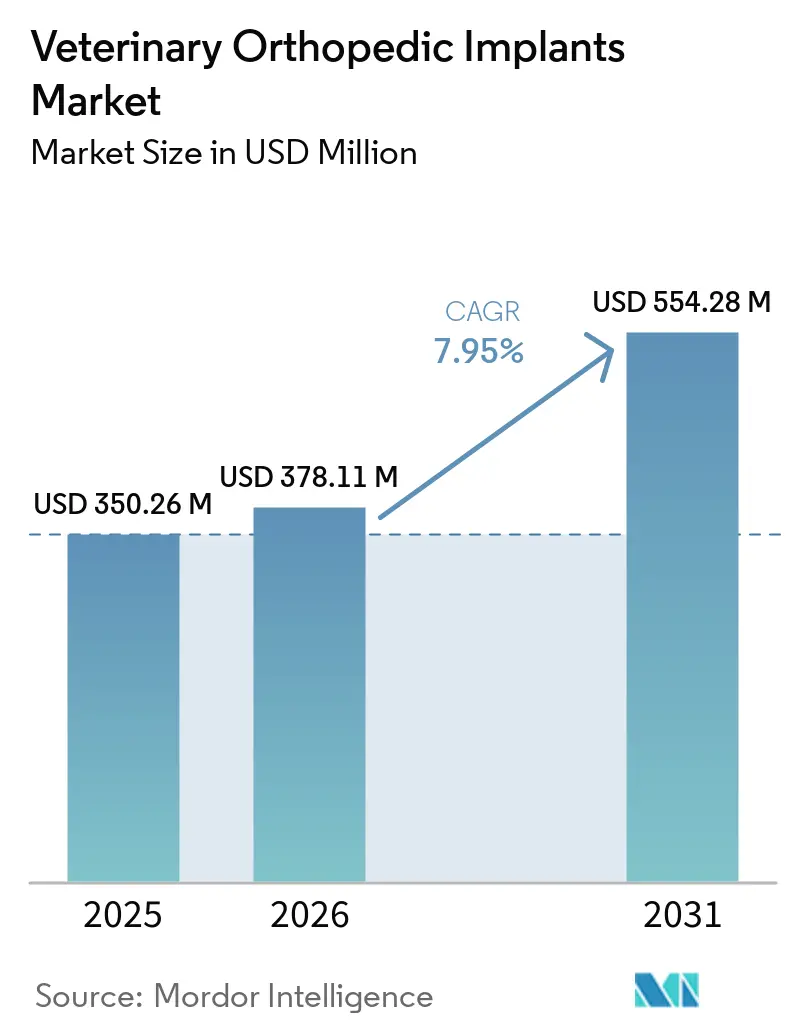

Die Marktgröße für veterinärmedizinische orthopädische Implantate wurde im Jahr 2025 auf USD 350,26 Millionen geschätzt und wird voraussichtlich von USD 378,11 Millionen im Jahr 2026 auf USD 554,28 Millionen bis 2031 wachsen, mit einer CAGR von 7,95 % während des Prognosezeitraums (2026–2031).

Eine größere Heimtierbasis erweitert den adressierbaren Eingriffpool, wobei die American Veterinary Medical Association 87,3 Millionen Hunde in den Vereinigten Staaten meldet und die Anzahl der gehaltenen Katzen im gleichen Zeitraum von 58,3 Millionen auf 76,3 Millionen gestiegen ist, was eine breitere Fallbasis für die muskuloskelettale Versorgung unterstützt. Die Ausgaben für Heimtiere stützen weiterhin die Nachfrage nach Eingriffen, wobei die American Pet Products Association angibt, dass die Ausgaben der US-amerikanischen Heimtierbranche im Jahr 2025 USD 158 Milliarden erreichten und für 2026 auf USD 165 Milliarden prognostiziert werden, wobei veterinärmedizinische Dienstleistungen den am schnellsten wachsenden Anteil einnehmen. Der Markt für veterinärmedizinische orthopädische Implantate profitiert auch vom stetigen Transfer von Verriegelungsplattensystemen, kanülierten Schrauben und patientenspezifischer additiver Fertigung aus der Humanorthopädie in die Veterinärmedizin, was die Behandlungsschwelle für Fälle erhöht, die früher unbehandelt blieben. Die Ausweitung von Überweisungen, die Ausbildung von Chirurgen und eine breitere Erstattungsunterstützung wandeln latenten biologischen Bedarf in behandeltes Volumen um, was dem Markt für veterinärmedizinische orthopädische Implantate eine breitere und dauerhaftere Nachfragebasis verschafft. Der Wettbewerb wird für kleinere Anbieter schwieriger, da größere Plattformen Implantate mit Schulung, Workflow-Unterstützung und einer Premium-Ergebnispositionierung kombinieren, was die Wechselkosten im gesamten Markt für veterinärmedizinische orthopädische Implantate erhöht.

Wichtigste Erkenntnisse des Berichts

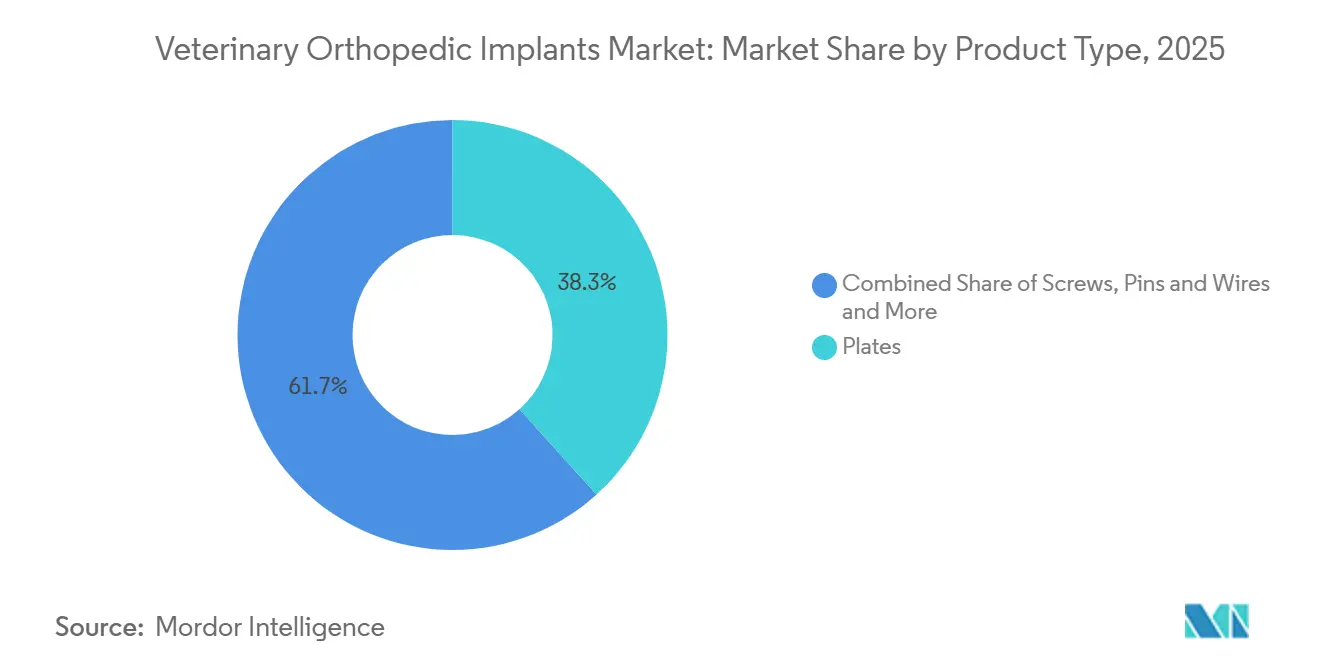

- Nach Produkttyp entfielen im Jahr 2025 38,31 % des Umsatzes auf Platten, während Schrauben bis 2031 voraussichtlich mit einer CAGR von 10,38 % wachsen werden.

- Nach Tierart hielten Hunde im Jahr 2025 einen Umsatzanteil von 67,24 %, während Katzen bis 2031 voraussichtlich mit einer CAGR von 9,52 % wachsen werden.

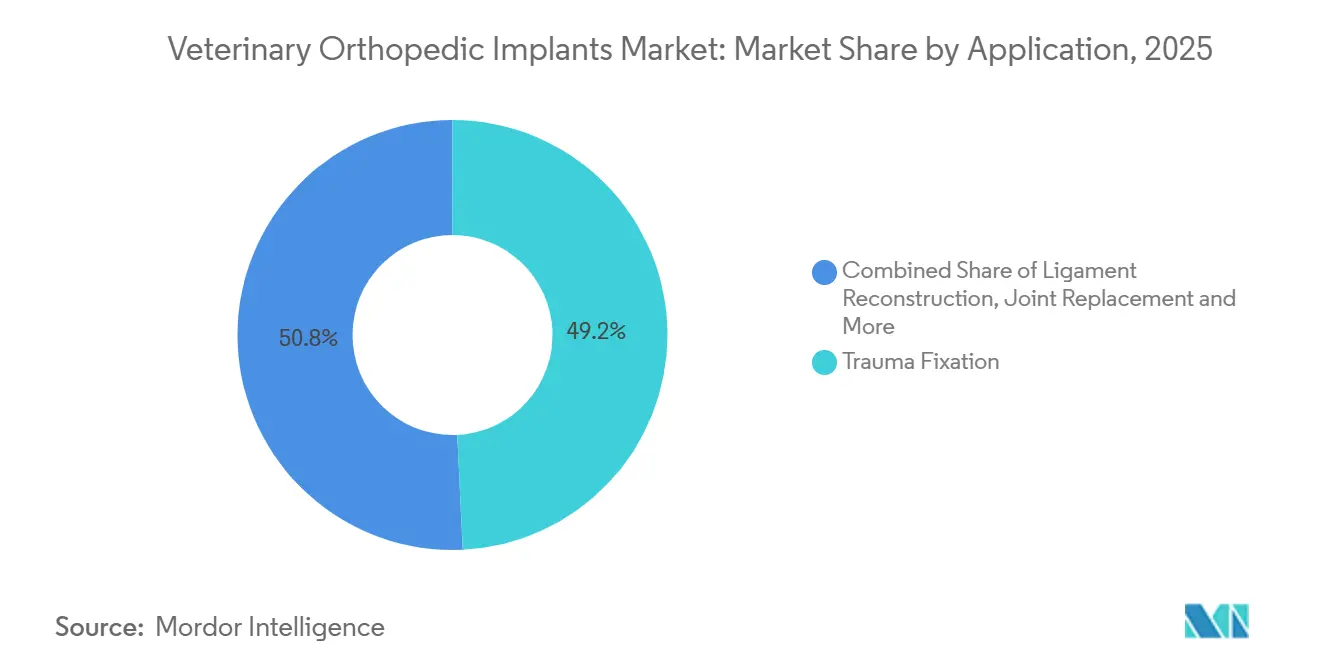

- Nach Anwendung entfielen im Jahr 2025 49,24 % des Umsatzes auf die Traumafixierung, während die Bandrekonstruktion bis 2031 voraussichtlich mit einer CAGR von 9,52 % wachsen wird.

- Nach Endnutzer entfielen im Jahr 2025 60,56 % des Umsatzes auf Tierkliniken, während veterinärmedizinische chirurgische Zentren bis 2031 voraussichtlich mit einer CAGR von 8,85 % wachsen werden.

- Nach Material dominierte Titan im Jahr 2025 mit einem Umsatzanteil von 78,52 %, während bioabsorbierbare Polymere bis 2031 voraussichtlich mit einer CAGR von 10,25 % wachsen werden.

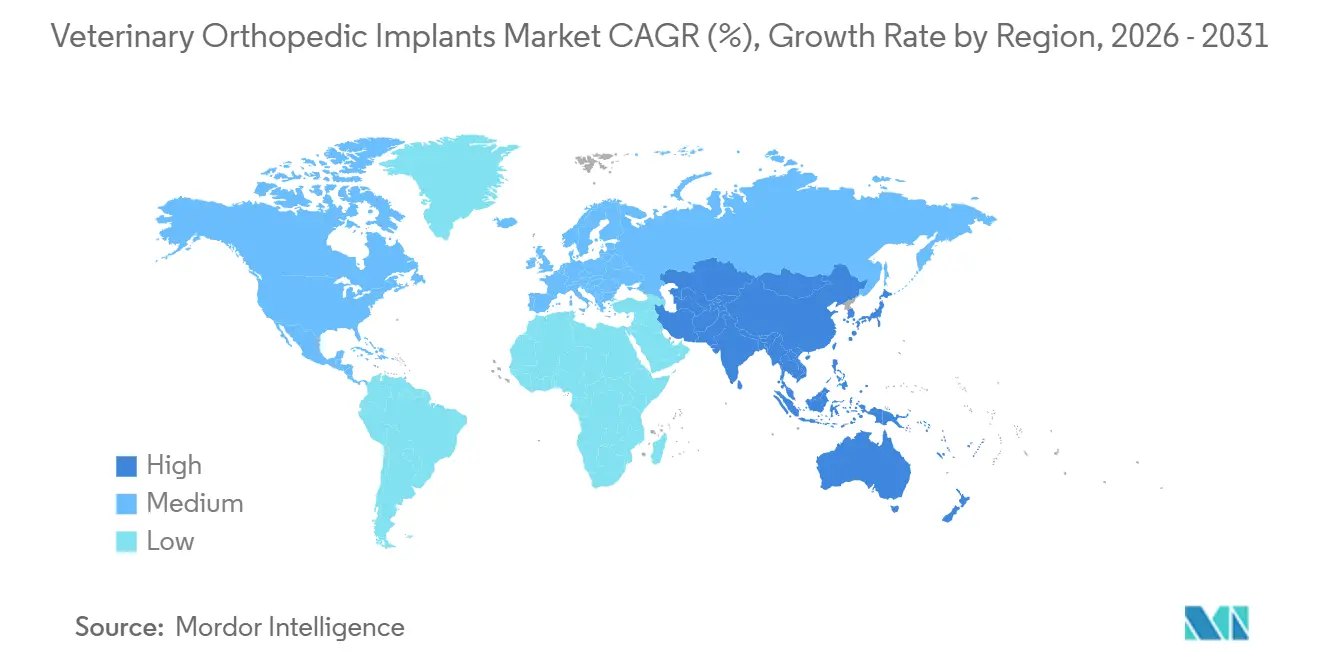

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 41,22 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 9,65 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für veterinärmedizinische orthopädische Implantate

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende orthopädische Fallzahlen bei Heimtieren | +2.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Ausbau chirurgischer Kapazitäten auf Überweisungsniveau | +1.8% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| 3D-gedruckte patientenspezifische Implantate und Führungsinstrumente | +1.2% | Nordamerika, Europa, Kernregionen des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Wachstum der Erstattung durch Tierkrankenversicherungen für orthopädische Versorgung | +1.0% | Nordamerika und Vereinigtes Königreich, frühe Zuwächse in Deutschland, Frankreich, Australien | Mittelfristig (2–4 Jahre) |

| Standardisierung minimal-invasiver TPLO- und TTA-Operationsprotokolle | +0.8% | Global, höchste Konzentration in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende Beschaffung veterinärmedizinischer Implantatsysteme | +0.7% | Asiatisch-pazifischer Raum, Südamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende orthopädische Fallzahlen bei Heimtieren

Der Markt für veterinärmedizinische orthopädische Implantate wird durch eine größere Heimtierpopulation und längere Lebenserwartungen von Haustieren gestützt, die die Inzidenz degenerativer Erkrankungen des Bewegungsapparats erhöhen. Die American Veterinary Medical Association berichtete, dass im Jahr 2025 58,6 % der US-amerikanischen Haushalte ein Haustier besaßen, gegenüber 56,8 % ein Jahrzehnt zuvor, und die Basis der hundebesitzenden Haushalte erreichte im Jahr 2025 71 Millionen US-amerikanische Haushalte nach einem Nettoanstieg von 4 Millionen Haushalten in einem Jahr. Die gleiche strukturelle Ausweitung ist klinisch bedeutsam, denn eine größere Haushaltsbasis bedeutet nicht nur mehr Haustiere, sondern auch mehr Tiere, die ein Alter erreichen, in dem Kreuzbandserkrankungen, Dysplasien und altersbedingte Frakturrisiken häufiger werden.

Der Markt für veterinärmedizinische orthopädische Implantate profitiert auch davon, dass eine verbesserte routinemäßige tierärztliche Versorgung Hunde und Katzen länger am Leben hält, was die Wahrscheinlichkeit von Fixierungs- und Rekonstruktionseingriffen im späteren Leben über die gesamte Lebensdauer eines Tieres erhöht. Diese Nachfrage konzentriert sich besonders auf mittelgroße bis große Hunderassen, bei denen Erkrankungen des kranialen Kreuzbandes und Hüftdysplasien weiterhin einen hohen Anteil an elektiven orthopädischen Überweisungen generieren. Da die Fallzahlen in einigen Regionen schneller wachsen als die Spezialistenkapazität, bevorzugt der Markt für veterinärmedizinische orthopädische Implantate standardisierte Systeme, die die Entscheidungszeit verkürzen und Chirurgen helfen, eine größere Fallzahl mit vorhersehbarerer Technikselektion zu bewältigen.

Ausbau chirurgischer Kapazitäten auf Überweisungsniveau

Der Markt für veterinärmedizinische orthopädische Implantate entwickelt sich auch deshalb weiter, weil mehr Kapazitäten auf Überweisungsniveau in Sekundärstädte und städtische Randgebiete gelangen, die zuvor viele orthopädische Fälle unbehandelt ließen oder konservativ behandelten. Vimian Group gab in seinem Jahresbericht 2024 an, dass derzeit nur 1 von 3 Hunden, die eine Kreuzband-Operation benötigen, den Eingriff erhält, was zeigt, dass die Ausweitung des Zugangs noch Potenzial hat, ungedeckten Bedarf in aktive Verfahrensnachfrage umzuwandeln. Derselbe Bericht stellte fest, dass Movora im Jahr 2024 5.150 Veterinärfachleute durch Vor-Ort-Operationsworkshops ausgebildet und fast 4.000 Online-Lernende unterstützt hat, was zeigt, wie Schulung sowohl als kommerzielles Wachstumsinstrument als auch als klinischer Befähiger eingesetzt wird[1]Vimian Group AB, "Jahresbericht 2024," Vimian Group AB, storage.mfn.se. Dieses Bildungsmodell ist bedeutsam, weil Chirurgen, die standardisierte Methoden in Überweisungszentren erlernen, diese Methoden oft in allgemeine oder gemischte Facheinrichtungen mitnehmen, was die behandelte Population schrittweise erweitert.

Der Markt für veterinärmedizinische orthopädische Implantate profitiert von dieser Diffusion, weil sie die installierte Basis von Chirurgen erweitert, die mit Premium-Platten-, Schrauben- und eingriffsspezifischen Systemen vertraut sind. Sie schafft auch dauerhafte Anbieterpräferenzen, da Implantatdesign, Instrumentierung und Schulung eher gemeinsam als separate Kaufentscheidungen übernommen werden.

3D-gedruckte patientenspezifische Implantate und Führungsinstrumente

Die additive Fertigung verändert das Wertversprechen im Markt für veterinärmedizinische orthopädische Implantate, indem sie es ermöglicht, Implantate und Führungsinstrumente enger an die individuelle Anatomie und die chirurgischen Ziele anzupassen. Eine im April 2025 in Frontiers in Veterinary Science veröffentlichte Fallserie berichtete, dass 3D-gedruckte chirurgische Führungsinstrumente und patientenspezifische externe Fixationsrahmen die Operationszeit bei komplexen korrektiven Osteotomiefällen bei Hunden um 1 Stunde reduzierten, was die Anästhesiebelastung und den Operationssaaldruck direkt senkt. Diese Zeitersparnis ist bedeutsam, weil komplexe Korrekturarbeiten oft nicht nur durch Implantatkosten, sondern auch durch den Chirurgenaufwand und den Planungsaufwand für eine gute Ausführung begrenzt werden.

Forschungen in Frontiers in Bioengineering and Biotechnology zeigten auch, dass durch Laser-Pulverbettfusion hergestellte Titan-Gerüste eine starke kortiko-spongiöse Osseointegration in einem lastragenden Schaf-Femurmodell unterstützten, was den mechanischen Fall für 3D-gedrucktes Titan in anspruchsvollen rekonstruktiven Umgebungen stärkt. Der Markt für veterinärmedizinische orthopädische Implantate bewegt sich daher auf einen Punkt zu, an dem patientenspezifische Fähigkeiten für fortgeschrittene Chirurgen zu einer praktischen Erwartung werden, anstatt ein seltenes Premium-Zusatzangebot zu sein. Dies erhöht die Anforderungen an Anbieter, da Lieferanten nun neben der Standard-Implantatqualität auch Planungsunterstützung, Designgeschwindigkeit und Fertigungszuverlässigkeit benötigen.

Wachstum der Erstattung durch Tierkrankenversicherungen für orthopädische Versorgung

Der Markt für veterinärmedizinische orthopädische Implantate erhält Unterstützung durch eine breitere Tierkrankenversicherungsdeckung, da orthopädische Eingriffe zu den kostspieligsten und vorhersehbarsten Kategorien von Tierversicherungsansprüchen gehören. NAPHIA gab an, dass der US-amerikanische Tierkrankenversicherungsmarkt im Jahr 2024 USD 4,7 Milliarden an gebuchten Bruttoprämien generierte und prognostizierte, dass er bis Ende 2026 USD 6 Milliarden übersteigen würde, was auf eine größere erstattungsfähige Basis für hochwertige Operationen hindeutet. NAPHIA berichtete auch, dass die US-amerikanische Durchdringungsrate Ende 2024 bei 3,9 % der gesamten Heimtierpopulation lag, mit 5,5 % bei Hunden und 2,0 % bei Katzen, was zeigt, dass die Erstattungsbasis im Verhältnis zu ihrem langfristigen Wachstumspotenzial noch gering ist.

Trupanion berichtete im ersten Quartal 2026, dass der Abonnementumsatz im Jahresvergleich um 16 % auf USD 269,5 Millionen stieg und die versicherten Haustiere 1,105 Millionen erreichten, was den anhaltenden Schwung in der versicherten Population bestätigt. Die orthopädischen Eingriffs-Benchmarks von NAPHIA zeigen TPLO-Operationen bei USD 4.000 bis USD 8.000 pro Eingriff und orthopädische Operationen für Kreuzband- und Hüfterkrankungen bei USD 3.000 bis USD 7.000, sodass die Erstattung das Genehmigungsverhalten der Tierhalter in einer Kategorie, in der der Preisschock eine wesentliche Barriere darstellt, wesentlich verändert[2]North American Pet Health Insurance Association, "Jahresstatistikbericht 2025 der Tierkrankenversicherungsbranche," North American Pet Health Insurance Association, naphia.org. Da immer mehr Policen diese Ausgaben abdecken, wird der Markt für veterinärmedizinische orthopädische Implantate voraussichtlich eine stärkere Nachfrage nach Premium-Systemen verzeichnen, die Tierhalter in Selbstzahlersituationen möglicherweise ablehnen würden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Eingriffkosten im Verhältnis zum wahrgenommenen wirtschaftlichen Wert des Tieres | -1.5% | Global, konzentriert in preissensiblen Segmenten Nordamerikas, Südamerikas sowie des Nahen Ostens und Afrikas | Langfristig (≥ 4 Jahre) |

| Begrenzte Verfügbarkeit von Fachchirurgen außerhalb großer Ballungszentren | -1.0% | Global, am ausgeprägtesten im ländlichen Nordamerika, der Peripherie des asiatisch-pazifischen Raums sowie im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Fragmentierte und inkonsistente Erstattung für veterinärmedizinische orthopädische Eingriffe | -0.8% | Nordamerika, Westeuropa | Mittelfristig (24 Jahre) |

| Einfuhrzölle und Volatilität der Metallrohstoffpreise mit Auswirkungen auf die Implantatfertigungskosten | -0.6% | Nordamerika, Hersteller mit Beschaffung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eingriffkosten im Verhältnis zum wirtschaftlichen Tierwert

Die Erschwinglichkeit von Eingriffen bleibt eine der deutlichsten Grenzen des Marktes für veterinärmedizinische orthopädische Implantate, da gängige orthopädische Operationen oft weit mehr kosten, als viele Tierhalter ohne Erstattungsunterstützung bereit sind auszugeben. Die Benchmark-Bereiche von NAPHIA setzen TPLO-Operationen bei USD 4.000 bis USD 8.000 und orthopädische Operationen für Kreuzband- und Hüfterkrankungen bei USD 3.000 bis USD 7.000 an, was einen großen Teil der Nachfrage dem Widerstand gegen Eigenkosten aussetzt. Dieser Kostendruck ist in einkommensschwächeren Umgebungen und in Fällen stärker ausgeprägt, in denen Tierhalter die Behandlungskosten mit dem wahrgenommenen wirtschaftlichen Wert des Tieres vergleichen, insbesondere außerhalb wohlhabender städtischer Heimtiermärkte. Der Jahresbericht 2024 von Vimian Group schätzte, dass derzeit nur 1 von 3 Hunden, die eine Kreuzband-Operation benötigen, behandelt wird, was zeigt, wie weit das realisierte Eingriffvolumen noch unter dem biologischen Bedarf liegt.

Der Markt für veterinärmedizinische orthopädische Implantate verliert daher Volumen nicht, weil klinische Lösungen fehlen, sondern weil die Zustimmung der Tierhalter an dem Punkt zusammenbricht, an dem Nutzen, Kosten und emotionaler Wert gemeinsam abgewogen werden. Anbieter und Kliniken, die abgestufte Behandlungspfade anbieten oder enger mit Versicherern zusammenarbeiten, sind besser positioniert, um diese aufgeschobene Nachfrage zu erschließen, ohne eine breite Bewegung nach unten auf der Preiskurve zu erzwingen.

Begrenzte Verfügbarkeit von Fachchirurgen außerhalb großer Städte

Der Markt für veterinärmedizinische orthopädische Implantate steht auch vor einem strukturellen Zugangsproblem, da orthopädische Fachchirurgen weiterhin in städtischen Überweisungsclustern konzentriert sind, anstatt gleichmäßig über die Nachfragezentren verteilt zu sein. Das USDA identifizierte im Jahr 2025 243 ländliche Gebiete mit Tierarztmangel in 46 US-amerikanischen Bundesstaaten und startete im August 2025 einen Aktionsplan für ländliche Veterinärmedizin, der USD 15 Millionen für sein Darlehenrückzahlungsprogramm für Veterinärmedizin umfasste, was das Ausmaß des geografischen Ungleichgewichts bei der Belegschaft zeigt. Obwohl dieser Mangel am deutlichsten in der Nutztierpraxis sichtbar ist, betrifft dieselbe geografische Konzentration auch die fortgeschrittene Heimtierchirurgie, da komplexe orthopädische Versorgung weiterhin in städtischen und vorstädtischen Überweisungskliniken konzentriert ist. Das bedeutet, dass viele Tierhalter außerhalb eines praktischen Überweisungsradius für Eingriffe bleiben, die dedizierte Bildgebung, Anästhesieunterstützung und Chirurgenerfahrung erfordern. Digitale Bildung, telemedizinisch unterstützte Planung und regionale Nasslab-Modelle helfen dem Markt für veterinärmedizinische orthopädische Implantate, die Kapazitäten zu verbessern, lösen jedoch nicht vollständig die physische Zuganglücke in weitläufigen Geographien. Bis sich die Spezialistendichte verbreitert, wird ein bedeutender Anteil der orthopädischen Nachfrage weiterhin verzögert, umgeleitet oder verloren gehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schrauben überholen Platten, da die Nachfrage nach minimal-invasiven Eingriffen zunimmt

Platten entfielen im Jahr 2025 auf 38,31 % des Umsatzes und nahmen damit die führende Position unter den Produktkategorien im Markt für veterinärmedizinische orthopädische Implantate ein. Ihre Führungsposition spiegelt den breiten Nutzen bei der Frakturversorgung, korrektiven Osteotomien und der Tibia-Ausrichtung wider, bei denen Chirurgen eine vorhersehbare Fixierung über viele Falltypen hinweg benötigen. Verriegelungskompressionsplatten und TPLO-spezifische Plattendesigns verankern weiterhin einen großen Anteil dieses Umsatzes, da sie mit der Verfahrensstandardisierung übereinstimmen und eine stabile Fixierung bei häufigen Hundefällen unterstützen. In der Branche für veterinärmedizinische orthopädische Implantate bleiben Platten die grundlegende Bestandslinie für Kliniken und Überweisungschirurgen, da sie sowohl routinemäßige Traumaversorgung als auch fortgeschrittenere rekonstruktive Arbeit unterstützen. Dieser Vorteil der installierten Basis ist bedeutsam, weil das Kaufverhalten dazu neigt, stabil zu bleiben, sobald ein Team rund um eine Plattenfamilie und ihre Instrumentierung geschult wurde.

Schrauben werden bis 2031 voraussichtlich mit einer CAGR von 10,38 % wachsen und sind damit der am schnellsten wachsende Produkttyp im Markt für veterinärmedizinische orthopädische Implantate. Die Nachfrage wird durch Verriegelungs- und kanülierte Varianten angetrieben, die in minimal-invasive TPLO- und TTA-Workflows passen und eine niedrigprofilige Fixierung bei zunehmend standardisierten Verfahren unterstützen. Chirurgen schätzen Schrauben auch wegen ihrer Kompatibilität mit geschlossenen Repositionsmethoden, die die periostale Störung reduzieren und eine schnellere Knochenkonsoldierung in ausgewählten Fällen unterstützen können. Eine Studie aus dem Jahr 2026 in Veterinary and Comparative Orthopaedics and Traumatology stellte eine bedeutende Variabilität bei der Aufrechterhaltung des Tibiaplateau-Winkels und den Knochenheilungsergebnissen fest, wenn eine 3,5-mm-TPLO-Verriegelungskompressionsplatte bei Hunden mit einem Gewicht von 45 bis 70 kg verwendet wurde, was die technische Herausforderung der Anpassung von Standardhardware an die Anatomie großer Rassen unterstreicht. Über die führenden Linien hinaus spielen Pins und Drähte weiterhin eine wichtige Rolle bei der Frakturversorgung kleiner Tiere, während Gelenkersatzimplantate in einem Premium-Segment mit geringerem Volumen angesiedelt sind, das mit zunehmender Reife der Spezialistenkapazitäten wächst.

Nach Tierart: Hundefallzahlen dominieren, aber die Katzenorthopädie entwickelt sich zum strategischen Wachstumssegment

Hunde trugen im Jahr 2025 67,24 % des Umsatzes nach Tierart bei, was sie zum zentralen Nachfragetreiber im Markt für veterinärmedizinische orthopädische Implantate macht. Diese Dominanz ist mit der Größe des Hundepatientenpools und der hohen orthopädischen Belastung bei mittelgroßen bis großen Rassen verbunden, die anfällig für Kreuzbandserkrankungen, Hüftdysplasien und traumabedingte Frakturen sind. Hundefälle tendieren auch dazu, mehr Umsatz pro behandeltem Tier zu generieren, da sie häufiger hochwertige Stabilisierungs- oder Rekonstruktionseingriffe als rein konservatives Management beinhalten. Die American Veterinary Medical Association berichtete von einer US-amerikanischen Hundepopulation von 87,3 Millionen, was unterstreicht, warum die Hundebasis das kommerzielle Zentrum des Marktes für veterinärmedizinische orthopädische Implantate bleibt. In der Branche für veterinärmedizinische orthopädische Implantate prägt das Eingriffvolumen bei Hunden weiterhin die Produktentwicklung, Schulungsprioritäten und Bestandsplanung bei fast allen großen Anbietern.

Katzen werden bis 2031 voraussichtlich die schnellste CAGR von 9,52 % verzeichnen, was der Katzenorthopädie das stärkste Wachstumsprofil unter den Tierarten verleiht. Die American Pet Products Association berichtete von einem Anstieg der Katzenhaltung um 23 % im Jahr 2024, und diese Verschiebung in den Haushalten erweitert die Patientenbasis für die Frakturversorgung bei Katzen, die Stiftstabilisierung und die Behandlung von Patellaluxationen. Die American Veterinary Medical Association zeigte auch, dass die Anzahl der gehaltenen Katzen von 58,3 Millionen auf 76,3 Millionen gestiegen ist, was auf einen größeren und jüngeren Pool zukünftiger orthopädischer Kandidaten hindeutet. Das Wachstum wird auch durch eine stärkere Bereitschaft der Tierhalter unterstützt, elektive orthopädische Eingriffe für Katzen zu genehmigen, eine Kategorie, die historisch gesehen sowohl in der Anerkennung als auch in den Behandlungsraten hinter Hunden zurückblieb. Die meisten aktuellen Katzenimplantate passen weiterhin Hundesysteme an, anstatt vollständig zweckgebaute Katzendesigns zu verwenden, was eine klare Produktlücke für Unternehmen hinterlässt, die in der Lage sind, zu miniaturisieren, ohne die biomechanische Stabilität zu beeinträchtigen.

Nach Materialtyp: Titans Dominanz bleibt bestehen, während bioabsorbierbare Polymere neue klinische Grenzen eröffnen

Titan hielt im Jahr 2025 78,52 % des Umsatzes nach Material und blieb damit klar an der Spitze der Marktgröße für veterinärmedizinische orthopädische Implantate. Chirurgen bevorzugen weiterhin Titan, weil es Biokompatibilität, Korrosionsbeständigkeit, Osseointegrationspotenzial und hohe Tragfähigkeit auf eine Weise kombiniert, die nur wenige Alternativen bei Routine- und fortgeschrittenen Anwendungen erreichen können. Titan passt auch gut zur additiven Fertigung, was es zum Mittelpunkt der aktuellen Bewegung hin zu patientenspezifischer Planung und individuellem Implantatdesign macht. In Frontiers in Bioengineering and Biotechnology im Jahr 2024 veröffentlichte Forschungen ergaben, dass additiv gefertigte Titanimplantate eine robuste kortiko-spongiöse Osseointegration in einem lastragenden Großtiermodell unterstützten, was den Wert des Materials in anspruchsvollen rekonstruktiven Umgebungen bestätigt. Dies hält Titan im Mittelpunkt des Marktes für veterinärmedizinische orthopädische Implantate, wenn Chirurgen Langlebigkeit, Stabilität und erstklassige klinische Leistung priorisieren.

Bioabsorbierbare Polymere werden bis 2031 voraussichtlich mit einer CAGR von 10,25 % wachsen, was ihnen das schnellste Wachstumsprofil unter den Materialtypen verleiht. Ihre Attraktivität ist am stärksten bei temporärer Fixierung, pädiatrischen oder Kleintier-Fällen und Gerüstanwendungen, bei denen die Implantatentfernung sonst einen zweiten Eingriff erfordern würde. Ein im Jahr 2025 in PMC indizierter Artikel überprüfte Fortschritte bei biologisch abbaubaren Implantaten in chirurgischen Großtiermodellen, während eine Studie aus dem Jahr 2026 im Journal of Polymers and the Environment 4D-gedruckte Polymergeräte mit programmierbarem Selbstpositionierungsverhalten für personalisierte Arthrodesen beschrieb, was zusammen eine aktive Innovationspipeline rund um abbaubare Fixierungskonzepte zeigt. Gleichzeitig zeigt die Entwurfsrichtlinie der FDA vom Januar 2024 zu metallischen und Kalziumphosphat-Beschichtungen auf orthopädischen Geräten, dass die Standards für Oberflächen- und Materialcharakterisierung für neue Einreichungen anspruchsvoller werden. Dies erhöht den Entwicklungsaufwand für neuartige Systeme, unterstützt aber auch höhere Qualitätsschwellen für zukünftige Marktteilnehmer im Markt für veterinärmedizinische orthopädische Implantate. Edelstahl behält weiterhin eine bedeutende Rolle in preissensiblen Umgebungen, in denen niedrigere Stückkosten und breite Fertigungsverfügbarkeit entscheidend bleiben.

Nach Anwendung: Traumafixierung verankert den Umsatz, während die Bandrekonstruktion beschleunigt

Die Traumafixierung entfiel im Jahr 2025 auf 49,24 % des Umsatzes und hatte damit die größte Anwendungsposition innerhalb der Marktgröße für veterinärmedizinische orthopädische Implantate. Diese Anwendung bleibt die breiteste kommerzielle Basis, da sie Frakturen aus hochaktiven Verletzungen, Straßenunfällen und degenerativen Erkrankungen abdeckt, die eine Osteotomie oder mechanische Stabilisierung erfordern. Es ist auch der häufigste Einstiegspunkt für allgemeine Praxen und Überweisungseinrichtungen, weshalb viele Implantatportfolios zunächst um Traumasysteme und erst danach um spezialisierte Linien aufgebaut werden. In der Branche für veterinärmedizinische orthopädische Implantate unterstützt die Traumafixierung einen stetigen Einkauf, weil das Indikationsspektrum breit und die Instrumentenvertrautheit über alle Praxistypen hinweg hoch ist. Das macht sie zum Segment, das die Basisauslastung am direktesten verankert, selbst wenn speziellere elektive Eingriffe schwanken.

Die Bandrekonstruktion wird bis 2031 voraussichtlich mit einer CAGR von 9,52 % wachsen und ist damit die am schnellsten wachsende Anwendung im Markt für veterinärmedizinische orthopädische Implantate. Das Wachstum wird hauptsächlich durch die breitere Anwendung von TPLO und TTA bei der kranialen Kreuzbandserkrankung des Hundes angetrieben, einer der häufigsten und teuersten orthopädischen Erkrankungen bei Hunden. Eine Überprüfung aus dem Jahr 2025 in Animals beschrieb TTA als eine weniger invasive Alternative zu TPLO bei Hunden unterschiedlicher Größe, was die weitere Verbreitung unterstützt, da Chirurgen Stabilität, Erholungsprofil und Verfahrensvertrautheit abwägen. Eine Pilotstudie aus dem Jahr 2026 in Frontiers in Veterinary Science über poröses Titan-TTA ohne Flansch berichtete auch über die Durchführbarkeit des Verfahrens und frühe biologische Integrationsbefunde, was die weitere Normalisierung der Technik im realen Einsatz unterstützt. Der Gelenkersatz bleibt eine Premium-Anwendung mit starkem strategischem Wert, während implantatbezogene Eingriffe bei Osteoarthritis sich ausweiten werden, da Heimtiere länger leben und Tierhalter fortgeschrittenere Versorgungspfade akzeptieren.

Nach Endnutzer: Veterinärmedizinische chirurgische Zentren gewinnen gegenüber Kliniken im Wettbewerb um komplexe Eingriffe an Boden

Tierkliniken hielten im Jahr 2025 60,56 % des Umsatzes und blieben damit die führende Endnutzereinrichtung in der Marktgröße für veterinärmedizinische orthopädische Implantate. Ihre Führungsposition spiegelt den Zugang zu fortgeschrittener Bildgebung, Intensivpflegeunterstützung und multidisziplinären Teams wider, die häufig für den totalen Gelenkersatz, korrektive Osteotomien und komplexe Traumaversorgung benötigt werden. Kliniken bleiben auch die Standardeinrichtung für den Überweisungszufluss, da sie Fallkomplexität, perioperative Überwachung und längere postoperative Beobachtung bewältigen können. Im Markt für veterinärmedizinische orthopädische Implantate macht dies Kliniken zu den Ankerkäufern für breite Implantatportfolios, die Trauma-, Bandarbeiten und rekonstruktive Eingriffe abdecken. Ihr Kaufverhalten setzt in vielen Ländern weiterhin den Ton für die Premium-Akzeptanz, da Chirurgenpräferenz, Schulung und Fallvolumen in diesen Umgebungen konzentriert sind.

Veterinärmedizinische chirurgische Zentren werden bis 2031 voraussichtlich mit einer CAGR von 8,85 % wachsen und sind damit der am schnellsten wachsende Endnutzerkanal im Markt für veterinärmedizinische orthopädische Implantate. Das Wachstum wird durch eigenständige Spezialeinrichtungen angetrieben, die staatlich geprüfte Chirurgen anziehen, die einen stärkeren Verfahrensfokus und weniger betriebliche Komplexität als Vollversorgungskliniken suchen. Vimian berichtete, dass Movora im Jahr 2024 5.150 Veterinärfachleute vor Ort ausgebildet und fast 4.000 Online-Lernende unterstützt hat, und dieses bildungsgeleitete Modell hilft, Kapazitäten in chirurgische Zentren ebenso wie in akademische Kliniken zu verbreiten. Tierarztpraxen bedienen weiterhin die Mitte des Kanalmixes, indem sie routinemäßige Frakturversorgung und Fixierungsfälle mit geringerer Komplexität mit standardisierten Systemen verwalten. Für Anbieter, die unterhalb der größten Überweisungskliniken konkurrieren, stellen chirurgische Zentren einen attraktiven Kontotyp dar, da sie ein hohes Eingriffvolumen pro Einrichtung mit einem engeren Fokus auf Orthopädie liefern können.

Geografische Analyse

Nordamerika hielt im Jahr 2025 41,22 % des Umsatzes und hatte damit die führende regionale Position im Marktanteil für veterinärmedizinische orthopädische Implantate. Die Region profitiert von hohen Ausgaben für die Heimtiergesundheitsversorgung, dichten Überweisungsnetzwerken für Spezialisten und einer großen versicherten Heimtierbasis, die die Akzeptanz hochwertiger Operationen unterstützt. NAPHIA berichtete von USD 4,7 Milliarden an gebuchten Bruttoprämien für US-amerikanische Tierkrankenversicherungen im Jahr 2024 und prognostizierte mehr als USD 6 Milliarden bis Ende 2026, was Nordamerika einen starken Erstattungsrückenwind für orthopädische Eingriffe verschafft. APPA berichtete auch von US-amerikanischen Heimtierbranchenausgaben von USD 158 Milliarden im Jahr 2025 und USD 165 Milliarden im Jahr 2026, wobei veterinärmedizinische Dienstleistungen den am schnellsten wachsenden Anteil einnehmen, was die Ausgabentiefe der Region unterstreicht[3]American Pet Products Association, "Die US-amerikanische Heimtierbranche erreicht USD 158 Milliarden im Jahr 2025 und ist für weiteres Wachstum im Jahr 2026 gerüstet," American Pet Products Association, americanpetproducts.org. Europa bleibt der zweitgrößte regionale Block, während Südamerika kleiner ist und weiterhin durch Erschwinglichkeit und Spezialistenverfügbarkeit eingeschränkt wird, auch wenn die städtische Heimtierhaltung zunimmt.

Europas Position im Markt für veterinärmedizinische orthopädische Implantate beruht auf ausgereiften Überweisungswegen und einem strengeren regulatorischen Umfeld, das zunehmend etablierte Qualitätssysteme belohnt. Die EU-Medizinprodukteverordnung erhöht die Erwartungen an die Biokompatibilitätsdokumentation und die Marktüberwachung nach dem Inverkehrbringen für Implantate, die über Mitgliedstaaten gehandelt werden, was eine höhere Compliance-Belastung für kleinere Hersteller und einen stärkeren Schutzwall für besser ausgestattete Anbieter schafft. Die Region profitiert auch von starken veterinärchirurgischen Ökosystemen in Deutschland, dem Vereinigten Königreich, Frankreich und der Schweiz, wo chirurgengeleitete Produktentwicklung und strukturierte Überweisungskanäle die Premium-Fixierungs- und Rekonstruktionsnachfrage unterstützen. Dies macht Europa zu einem Markt, in dem verfahrenstechnische Raffinesse und regulatorische Disziplin gemeinsam voranschreiten, anstatt auf getrennten Wegen.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 9,65 % wachsen und hat damit das schnellste Wachstumsprofil in der Marktgröße für veterinärmedizinische orthopädische Implantate. China, Japan, Indien, Australien und Südkorea bleiben die zentralen Nachfragezentren, da sie steigende Ausgaben für Heimtiere mit laufenden Investitionen in Tierkliniken und Spezialistenausbildung verbinden. Urbanisierung und die Expansion der Mittelschicht weiten die Akzeptanz fortgeschrittener orthopädischer Versorgung aus, insbesondere in Heimtiersegmenten, in denen Tierhalter zunehmend bereit sind, für mobilitätswiederherstellende Eingriffe zu zahlen. Der Nahe Osten und Afrika entwickeln sich von einer kleineren Basis aus, aber die GCC-Länder bauen hochwertige Krankenhauskapazitäten rund um die Pferdemedizin und Premium-Heimtierhaltung auf. Indien sticht auch als doppelte Chance hervor, da es sowohl eine wachsende inländische Nachfrage nach erschwinglichen Fixierungssystemen als auch eine Fertigungsbasis bietet, die eine exportorientierte Versorgung in benachbarte Regionen unterstützen kann.

Wettbewerbslandschaft

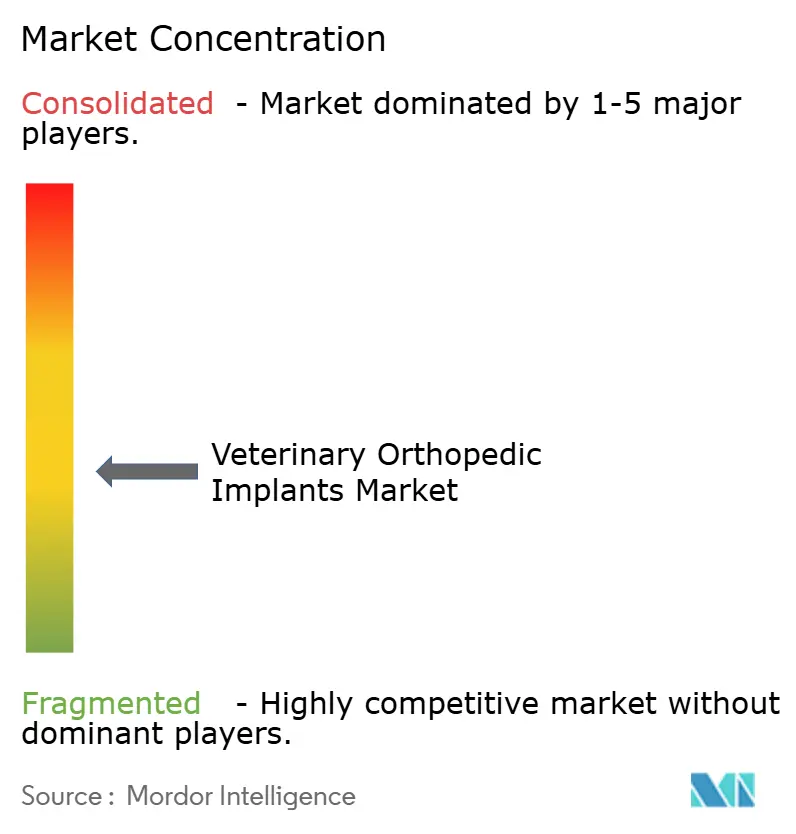

Der Markt für veterinärmedizinische orthopädische Implantate bleibt mäßig fragmentiert, wobei kein einzelner Anbieter eine dominante Position über alle Produktlinien und Geographien hinweg innehat. Das führende Wettbewerbsfeld umfasst diversifizierte Plattformen und auf Veterinärmedizin spezialisierte Unternehmen, und das Kräfteverhältnis wird ebenso sehr durch Schulungsreichweite und Verfahrensunterstützung wie durch die reine Katalogbreite geprägt. Vimian Group hat durch Movora eine starke Positionierung aufgebaut, indem es Implantate mit einem Bildungsökosystem kombiniert hat, das im Jahr 2024 5.150 Fachleute vor Ort ausgebildet und fast 4.000 Online-Lernende erreicht hat. Johnson & Johnson gab im Oktober 2025 bekannt, dass es beabsichtigt, sein Orthopädiegeschäft abzutrennen, ein Schritt, der den Fokus auf Adjacency-Möglichkeiten im Zusammenhang mit Premium-Fixierung und Rekonstruktion schärfen könnte. Der Markt für veterinärmedizinische orthopädische Implantate erlebt daher, dass sich der Wettbewerb von einfacher Produktüberschneidung hin zu Plattformstärke, Chirurgenvertrautheit und Verfahrenssicherheit verlagert.

Bildungsgeleitete Akzeptanz ist nun einer der deutlichsten Wettbewerbshebel im Markt für veterinärmedizinische orthopädische Implantate. Arthrex Vet Systems startete im Februar 2026 die digitale Bildungsplattform OrthoPedia Vet, die das Erlernen von Verfahren unterstützt und Chirurgen in seinem Implantat-Ökosystem hält, wenn die Fallkomplexität steigt. Im März 2026 startete Arthrex Vet Systems auch das OrthoLine Acetabular Plates-System, das sein veterinärspezifisches Traumaangebot für komplexe Beckenrekonstruktionen erweiterte. Diese Art von Maßnahmen ist bedeutsam, weil fortgeschrittene orthopädische Einkäufe oft Schulungswegen, Instrumentierungsvertrautheit und Ergebnisvertrauen folgen, anstatt allein dem Stückpreis. Infolgedessen sind Unternehmen, die sowohl das Implantat als auch die Technik unterstützen, besser positioniert, um Konten im Laufe der Zeit zu verteidigen.

Technologie ist die andere wichtige Differenzierungsquelle im Markt für veterinärmedizinische orthopädische Implantate, insbesondere bei patientenspezifischen Titanimplantaten, chirurgischen Führungsinstrumenten, bioabsorbierbaren Systemen und Weichteilfixierung. Arthrex gab im Februar 2026 die Markteinführung seines TightRope SB All-Suture-Implantats für die Kreuzbandsfixierung bekannt, und das Unternehmen berichtete von fast 2.000 frühen US-amerikanischen Anwendungen, was zeigt, wie schnell eine gezielte Innovation skalieren kann, wenn sie einem etablierten Verfahrensbedarf entspricht. Weißraum-Möglichkeiten bestehen weiterhin im katzenspezifischen Implantatdesign, wo viele Produkte verkleinerte Hundesysteme anstatt anatomisch spezifischer Lösungen bleiben. Regulatorische Erwartungen werden auch für die Wettbewerbspositionierung relevanter, wobei die FDA im April 2026 manuelle chirurgische Instrumente für die geeignete Patientenauswahl für orthopädische Implantate als Klasse II eingestuft hat, was den Gerätepfaden im Zusammenhang mit orthopädischen Workflows Struktur verleiht. Zusammen treiben diese Kräfte den Markt für veterinärmedizinische orthopädische Implantate zu höheren Entwicklungsstandards und einem besser verteidigbaren Premium-Segment für Unternehmen, die Ingenieurwesen mit Evidenz und Schulung verbinden.

Marktführer in der Branche für veterinärmedizinische orthopädische Implantate

-

BioMedtrix LLC

-

Movora

-

B. Braun Vet Care GmbH

-

Orthomed (UK) Ltd.

-

DePuy Synthes (Johnson & Johnson)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Arthrex Vet Systems startete das OrthoLine Acetabular Plates-System, eine vorgeformte Plattenplattform, die für drei wichtige Azetabulum-Frakturtypen bei Heimtieren entwickelt wurde. Diese Markteinführung erweitert das veterinärmedizinische Beckentraumaangebot von Arthrex und schließt eine Lücke bei komplexen Rekonstruktionen, die zuvor auf angepasste Humanimplantatsysteme angewiesen waren.

- Juli 2025: Movora, ein globaler Akteur im Bereich veterinärmedizinischer orthopädischer Lösungen, ging eine Partnerschaft mit der AO Foundation ein, die für ihre Expertise in der medizinischen Ausbildung und Innovation bekannt ist. Sie haben ein Memorandum of Understanding (MoU) unterzeichnet, um die veterinärmedizinische Ausbildung zu verbessern.

Umfang des globalen Berichts über den Markt für veterinärmedizinische orthopädische Implantate

Gemäß dem Umfang des Berichts sind veterinärmedizinische orthopädische Implantate medizinische Geräte, die speziell für den Einsatz bei Tieren entwickelt wurden, um beschädigte oder erkrankte Knochen und Gelenke zu stabilisieren, zu stützen oder zu ersetzen. Sie werden in der Veterinärmedizin zur Behandlung von Erkrankungen wie Frakturen, Gelenkinstabilität oder Deformitäten eingesetzt und ermöglichen eine ordnungsgemäße Heilung und die Wiederherstellung der Mobilität bei Tieren.

Die Segmentierung des Marktes für veterinärmedizinische orthopädische Implantate ist nach Produkttyp, Tierart, Materialtyp, Anwendung, Endnutzer und Geografie kategorisiert. Nach Produkttyp umfasst der Markt Platten (Verriegelungskompressionsplatten, Verriegelungsdistalplatten, dynamische Kompressionsplatten, Rekonstruktionsplatten, TPLO-Platten und TTA-Platten), Schrauben (Knochenschrauben, Kortikalisschrauben, Spongiosaschauben, Verriegelungsschrauben und kanülierte Schrauben), Pins und Drähte (intramedulläre Pins und Kirschner-Drähte), Implantate für den totalen Ellenbogenersatz, den totalen Hüftgelenkersatz und den totalen Kniegelenkersatz, Fixierungssysteme und andere Produkttypen. Nach Tierart ist der Markt in Hunde, Katzen, Pferde und andere Tiere segmentiert. Nach Materialtyp umfassen die Kategorien Titan, Edelstahl, bioabsorbierbare Polymere und andere Materialien. Nach Anwendung ist der Markt in Traumafixierung, Gelenkersatz, Bandrekonstruktion, Osteoarthritis-Management und andere Anwendungen unterteilt. Nach Endnutzer umfasst die Segmentierung Tierkliniken, Tierarztpraxen, veterinärmedizinische chirurgische Zentren und andere Endnutzer. Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Platten | Verriegelungskompressionsplatten |

| Verriegelungsdistalplatten | |

| Dynamische Kompressionsplatten | |

| Rekonstruktionsplatten | |

| TPLO-Platten | |

| TTA-Platten | |

| Schrauben | Knochenschrauben |

| Kortikalisschrauben | |

| Spongiosaschauben | |

| Verriegelungsschrauben | |

| Kanülierte Schrauben | |

| Pins und Drähte | Intramedulläre Pins |

| Kirschner-Drähte | |

| Implantate für den totalen Ellenbogenersatz | |

| Implantate für den totalen Hüftgelenkersatz | |

| Implantate für den totalen Kniegelenkersatz | |

| Fixierungssysteme | |

| Andere Produkttypen |

| Hund |

| Katze |

| Pferde |

| Andere Tiere |

| Titan |

| Edelstahl |

| Bioabsorbierbare Polymere |

| Andere Materialien |

| Traumafixierung |

| Gelenkersatz |

| Bandrekonstruktion |

| Osteoarthritis-Management |

| Andere Anwendungen |

| Tierkliniken |

| Tierarztpraxen |

| Veterinärmedizinische chirurgische Zentren |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Platten | Verriegelungskompressionsplatten |

| Verriegelungsdistalplatten | ||

| Dynamische Kompressionsplatten | ||

| Rekonstruktionsplatten | ||

| TPLO-Platten | ||

| TTA-Platten | ||

| Schrauben | Knochenschrauben | |

| Kortikalisschrauben | ||

| Spongiosaschauben | ||

| Verriegelungsschrauben | ||

| Kanülierte Schrauben | ||

| Pins und Drähte | Intramedulläre Pins | |

| Kirschner-Drähte | ||

| Implantate für den totalen Ellenbogenersatz | ||

| Implantate für den totalen Hüftgelenkersatz | ||

| Implantate für den totalen Kniegelenkersatz | ||

| Fixierungssysteme | ||

| Andere Produkttypen | ||

| Nach Tierart | Hund | |

| Katze | ||

| Pferde | ||

| Andere Tiere | ||

| Nach Materialtyp | Titan | |

| Edelstahl | ||

| Bioabsorbierbare Polymere | ||

| Andere Materialien | ||

| Nach Anwendung | Traumafixierung | |

| Gelenkersatz | ||

| Bandrekonstruktion | ||

| Osteoarthritis-Management | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Tierkliniken | |

| Tierarztpraxen | ||

| Veterinärmedizinische chirurgische Zentren | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für veterinärmedizinische orthopädische Implantate?

Der Markt für veterinärmedizinische orthopädische Implantate generiert im Jahr 2026 USD 378,11 Millionen und wird bis 2031 voraussichtlich USD 554,28 Millionen bei einer CAGR von 7,95 % erreichen.

Welche Produktkategorie führt den Umsatz bei veterinärmedizinischen orthopädischen Implantaten an?

Platten führen den Produktumsatz mit einem Anteil von 38,31 % im Jahr 2025 an, da sie bei der Frakturversorgung, korrektiven Osteotomien und der Tibia-Ausrichtung weit verbreitet eingesetzt werden.

Welches Produktsegment wächst bis 2031 am schnellsten?

Schrauben sind der am schnellsten wachsende Produkttyp mit einer CAGR von 10,38 % bis 2031, unterstützt durch die Nachfrage nach Verriegelungs- und kanülierten Varianten, die bei minimal-invasiven TPLO- und TTA-Eingriffen eingesetzt werden.

Warum entfällt der größte Teil der orthopädischen Implantateingriffe auf Hunde?

Hunde hielten im Jahr 2025 67,24 % des Umsatzes, weil die Hundefallzahlen größer sind und viele mittelgroße bis große Rassen mit Kreuzbandserkrankungen, Hüftdysplasien und traumabedingten Verletzungen umfassen.

Welche Region wächst bei veterinärmedizinischen orthopädischen Implantaten am schnellsten?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,65 % bis 2031, unterstützt durch Urbanisierung, steigende Ausgaben für Heimtiere und den Ausbau der veterinärmedizinischen Infrastruktur.

Was treibt die Nachfrage nach fortgeschrittenen orthopädischen Eingriffen bei Haustieren an?

Die wichtigsten Treiber sind größere Heimtierpopulationen, längere Lebenserwartungen, stärkere Überweisungskapazitäten, breitere Versicherungserstattung und die zunehmende Nutzung patientenspezifischer und minimal-invasiver orthopädischer Lösungen.

Seite zuletzt aktualisiert am: