Marktgröße und Marktanteil für 3D-gedruckte Implantate

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

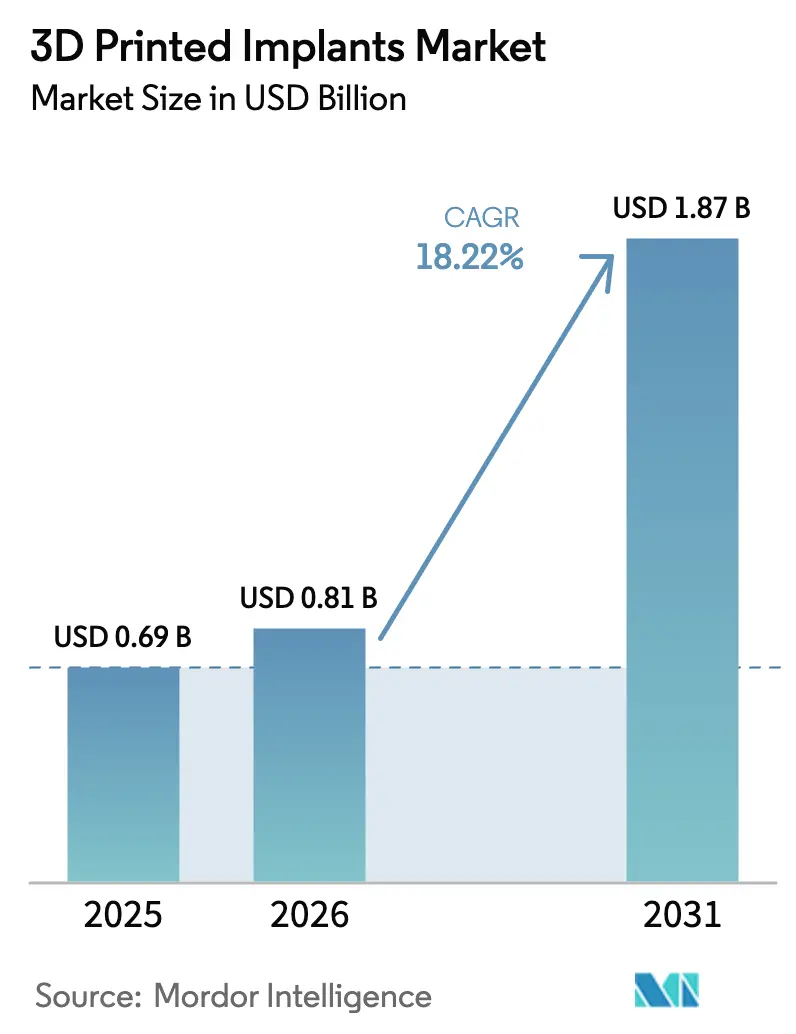

| Marktgröße (2026) | 0.81 Milliarden US-Dollar |

| Marktgröße (2031) | 1.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.22% CAGR |

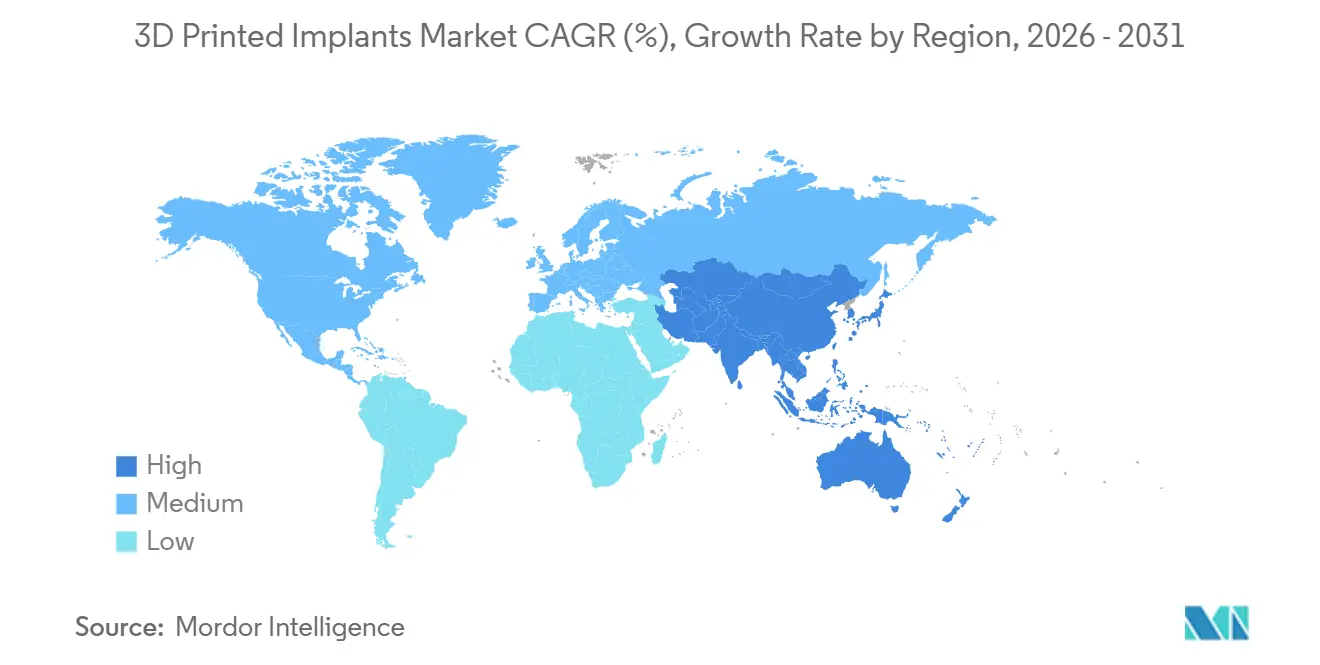

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für 3D-gedruckte Implantate von Mordor Intelligence

Der Markt für 3D-gedruckte Implantate wurde im Jahr 2025 auf 0,69 Milliarden USD geschätzt und soll von 0,81 Milliarden USD im Jahr 2026 auf 1,87 Milliarden USD bis 2031 wachsen, bei einer CAGR von 18,22 % während des Prognosezeitraums (2026–2031).

Die Nachfrage verlagert sich hin zu bedarfsgerechten, patientenspezifischen Implantaten, die Vorlaufzeiten verkürzen, die Ausrichtungsgenauigkeit verbessern und Revisionsraten senken – insbesondere in der Orthopädie und der dentalen Rekonstruktion. Pulverbettfusionssysteme drucken heute tragende Titan- und Kobalt-Chrom-Teile, deren Zugfestigkeit den Richtwerten für Knetlegierungen entspricht, was Regulierungsbehörden die Zuversicht gibt, Wirbelkäfige, Acetabulumschalen und andere hochbelastete Geräte zuzulassen. Gleichzeitig treten bioresorbierbare Magnesium- und Zinkverbundwerkstoffe in klinische Studien zur Traumafixierung ein und erschließen ein Weißraum-Segment, das von dauerhaften Metallen bisher nicht bedient wird. Elektive Eingriffe verlagern sich in ambulante chirurgische Zentren, wo Point-of-Care-Drucker den Lagerbedarf reduzieren und tagesklinische, minimalinvasive Eingriffe ermöglichen – ein Trend, der durch Kostenträgeranreize in den Vereinigten Staaten gestärkt wird. Die Volatilität von Metallpulverpreisen bleibt ein wesentliches Risiko, da sich die Kobalt-Chrom-Preise im Jahr 2025 fast verdreifacht haben, was die Gerätemargen unter Druck setzt und die vertikale Integration von Pulverlieferketten fördert.

Wichtigste Erkenntnisse des Berichts

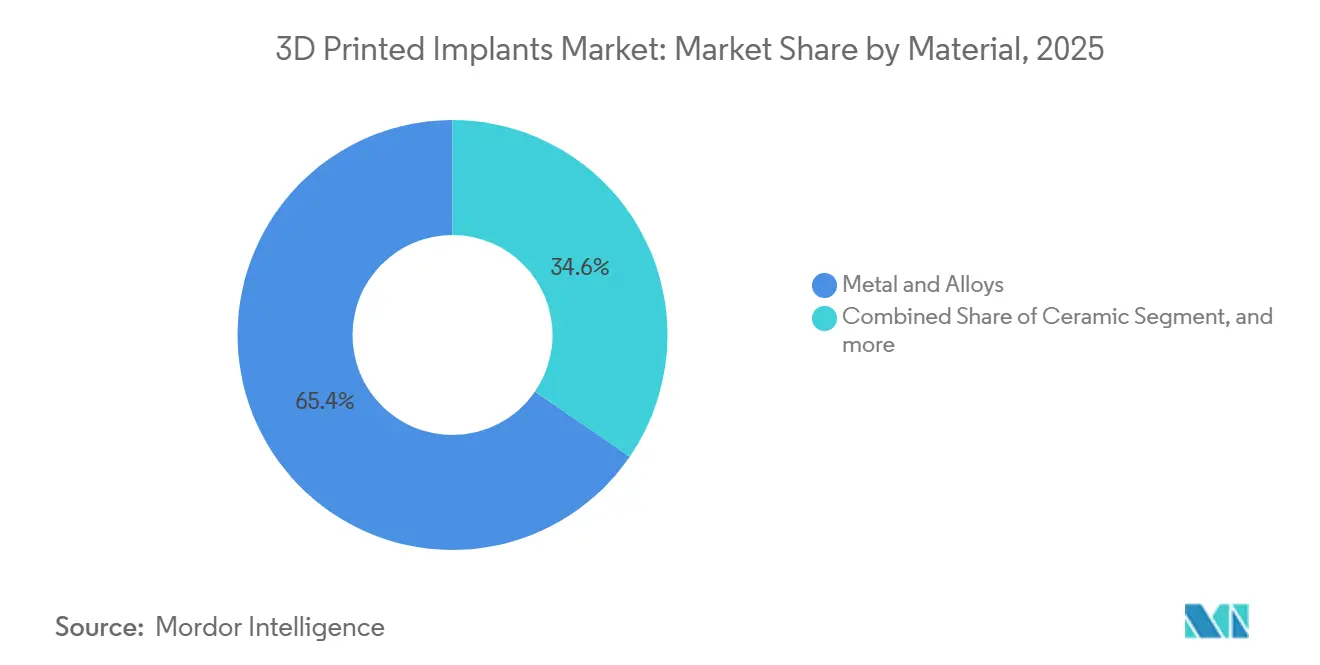

- Nach Material führten Metall & Legierungen mit einem Marktanteil von 65,43 % am Markt für 3D-gedruckte Medizinprodukte im Jahr 2025. Bioresorbierbare Verbundwerkstoffe werden bis 2031 voraussichtlich mit einer CAGR von 20,43 % wachsen.

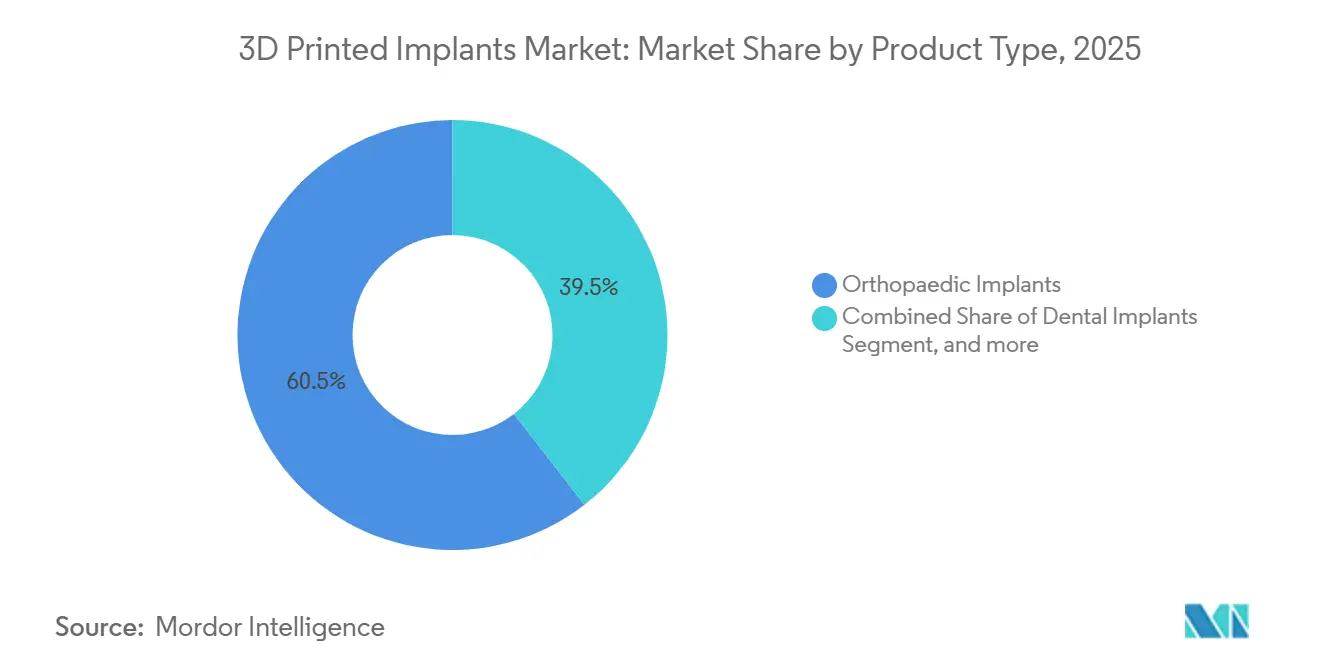

- Nach Produkttyp entfielen orthopädische Implantate auf 60,52 % des Umsatzes im Jahr 2025, während Dentalimplantate bis 2031 mit einer CAGR von 20,55 % wachsen sollen.

- Nach Endnutzer entfielen auf Krankenhäuser 55,97 % der Marktgröße für 3D-gedruckte Medizinprodukte im Jahr 2025; Fach- und orthopädische Kliniken werden das schnellste Wachstum mit einer CAGR von 21,23 % verzeichnen.

- Nach Geografie trug Nordamerika im Jahr 2025 43,21 % des Umsatzes bei; Asien-Pazifik entwickelt sich mit einer CAGR von 19,43 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für 3D-gedruckte Implantate

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch degenerative Erkrankungen des Bewegungsapparates | +4.2% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Schnelle Fortschritte in der Metallpulverbettfusionstechnologie | +3.8% | Nordamerika, Europa, Fertigungszentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für tagesklinische, minimalinvasive chirurgische Eingriffe | +3.5% | Nordamerika, Westeuropa, städtische Zentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung von Dentalimplantologie und digitaler Zahnheilkunde | +3.1% | Global, am schnellsten in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Krankenhausbasierte Point-of-Care-Fertigungsmodelle | +2.0% | Nordamerika, ausgewählte europäische akademische medizinische Zentren | Langfristig (≥ 4 Jahre) |

| Durch künstliche Intelligenz unterstützte Design- und Validierungsabläufe | +1.6% | Nordamerika, Europa, fortgeschrittene Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch degenerative Erkrankungen des Bewegungsapparates

Mehr als 528 Millionen Menschen leben heute mit Arthrose oder Wirbelsäulendegeneration, und die Eingriffszahlen für Hüft- und Kniearthroplastik allein in den Vereinigten Staaten werden bis 2030 voraussichtlich 4 Millionen pro Jahr übersteigen[1]Quelle: Weltgesundheitsorganisation, „Merkblatt zu Erkrankungen des Bewegungsapparates”, who.int. Patientenspezifische Schablonen und durch additive Fertigung hergestellte Implantate verkürzen die Operationszeit um 25 % und reduzieren den intraoperativen Blutverlust um 30 %, was die Belastung der chirurgischen Kapazitäten verringert. Der Markt für 3D-gedruckte Medizinprodukte profitiert davon, weil Chirurgen eine bessere Implantat-Knochen-Konformität erzielen, was Mikrobewegungen und das Revisionsrisiko reduziert. Der regulatorische Schwung unterstützt diesen Trend; die FDA genehmigt patientenspezifische kraniomaxillofaziale Netze oder Wirbelkäfige in der Regel innerhalb von 120 Tagen über den 510(k)-Weg, wenn eine wesentliche Gleichwertigkeit nachgewiesen wird. Diese Faktoren stärken gemeinsam die langfristige Expansion des Marktes für 3D-gedruckte Medizinprodukte.

Schnelle Fortschritte in der Metallpulverbettfusionstechnologie

Selektives Laserschmelzen und Elektronenstrahlschmelzsysteme drucken heute Schichten dünner als 30 Mikrometer und erzielen Oberflächengüten, die den orthopädischen Kriterien gemäß ASTM F3001 ohne Nachbearbeitung entsprechen. Mehrlaserarchitekturen von EOS und Renishaw verdoppeln die Aufbauraten und senken die Stückkosten, wodurch Spezialchargen für mittelgroße Kliniken rentabel werden. Durch maschinelles Lernen gesteuerte Parameterbibliotheken haben die Ausschussraten auf unter 2 % gesenkt und die Toleranzen auf ±50 Mikrometer begrenzt. Materialinnovationen erweitern den Markt für 3D-gedruckte Medizinprodukte durch die Einführung abbaubarer Magnesiumgerüste, die in vivo vorhersehbar erodieren und so Folgeoperationen zur Hardwareentfernung bei pädiatrischen Traumafällen überflüssig machen. In ISO 13485-zertifizierte Drucker eingebettete Echtzeit-Überwachung protokolliert jede Schicht und erstellt digitale Zwillinge für die regulatorische Rückverfolgbarkeit, was die Marktakzeptanz weiter beschleunigt.

Wachsende Präferenz für tagesklinische, minimalinvasive chirurgische Eingriffe

Ambulante chirurgische Zentren führten im Jahr 2024 mehr als die Hälfte der elektiven orthopädischen Eingriffe durch, da Versicherer kostengünstigere ambulante Einrichtungen bevorzugten. Patientenspezifische Implantate werden steril und versuchsbereit geliefert, sodass Chirurgen die intraoperative Größenbestimmung überspringen und die Anästhesieexposition verkürzen können. Die tagesklinische Entlassung wird nun in 70 % der Kniegelenksersatzfälle mit gedruckten Schablonen erreicht, gegenüber 45 % mit generischen Instrumenten. Zwischenwirbelkäfige mit integrierter Fixierung reduzieren die Schnittlänge und die Krankenhausaufenthaltsdauer auf unter 24 Stunden. Das Breakthrough Devices Program der FDA beschleunigte allein im Jahr 2024 sieben Wirbelsäulenimplantate und stärkte das Vertrauen der Ärzte in den Markt für 3D-gedruckte Medizinprodukte.

Zunehmende Verbreitung von Dentalimplantologie und digitaler Zahnheilkunde

Die Durchdringung von Intraoralscannern in Kliniken stieg von 48 % im Jahr 2023 auf 57 % im Jahr 2024, begünstigt durch sinkende Hardwarepreise und Erstattungsparität für digitale Abdrücke. Die Daten fließen nahtlos in KI-gestützte Designwerkzeuge ein, die Abutments in unter 10 Minuten erstellen. 3D-gedruckte Titanimplantate mit Ra 3–5 Mikrometer Oberflächen fördern eine schnellere Osseointegration, verkürzen die Heilungszeit um vier Wochen und ermöglichen Sofortbelastungsprotokolle. Märkte in Asien-Pazifik übernehmen digitale Zahnheilkunde mit doppelter Geschwindigkeit im Vergleich zu Nordamerika aufgrund steigender verfügbarer Einkommen und staatlicher Mundgesundheitsinitiativen, was die regionale Nachfrage im Markt für 3D-gedruckte Medizinprodukte vertieft.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben für medizinische 3D-Druckinfrastruktur | -2.8% | Global, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte und langwierige regulatorische Zulassungswege | -2.3% | Europa, großer Teil von Asien-Pazifik, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei medizinischen Metallpulvern | -1.5% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Langzeitdaten zu neu entstehenden bioresorbierbaren Materialien | -1.2% | Global, höchste Prüfung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für medizinische 3D-Druckinfrastruktur

Metallpulverbettfusionsmaschinen kosten 500.000–1,2 Millionen USD, und Hilfssysteme für Pulverhandhabung, Inertgas, Nachbearbeitung und Qualitätsmanagement verdoppeln diesen Betrag, sodass eine Einzelmaschinenanlage über 2 Millionen USD liegt. Wartungsverträge kommen jährlich mit 12–15 % hinzu. Kleinere ambulante Zentren, die 40 % des elektiven orthopädischen Volumens in den USA abwickeln, finden diese Wirtschaftlichkeit unerschwinglich und zahlen stattdessen 30–50 % Serviceaufschläge, was die breitere Akzeptanz im Markt für 3D-gedruckte Medizinprodukte verlangsamt. Geräte-als-Dienstleistung-Modelle existieren, erfassten aber im Jahr 2024 weniger als 10 % der Installationen.

Fragmentierte und langwierige regulatorische Zulassungswege

Die Europäische Medizinprodukteverordnung verlangt neue klinische Nachweise für jede neuartige Geometrie, was die Markteinführungszeiten um 12–18 Monate über die FDA 510(k)-Zulassung hinaus verlängert, die nur wesentliche Gleichwertigkeit erfordert[2]Quelle: Europäische Kommission, „MDR-Umsetzungsupdate”, ec.europa.eu. China beschleunigt inländische Geräte, verpflichtet ausländische Antragsteller jedoch weiterhin zur Durchführung lokaler Studien, die bis zu 24 Monate dauern können. Unternehmen müssen separate technische Unterlagen und Qualitätssysteme pflegen, was die Compliance-Kosten erhöht und die Markteinführung für Nischenindikationen im Markt für 3D-gedruckte Medizinprodukte verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Titandominanz trifft auf bioresorbierbare Disruption

Metall & Legierungen machten im Jahr 2025 65,43 % des Marktanteils für 3D-gedruckte Medizinprodukte aus, was 0,53 Milliarden USD der gesamten Marktgröße für 3D-gedruckte Medizinprodukte entspricht. Titan-6Al-4V bleibt für Hüft- und Kniekomponenten bevorzugt, da sein 110-GPa-Modul dem kortikalen Knochen nahekommt und damit Stressabschirmung eindämmt. Kobalt-Chrom eignet sich hervorragend für Gelenkflächen, bei denen Verschleißfestigkeit wichtiger ist als Massebedenken. Polymer- und Keramikkategorien bleiben aufgrund von Belastungsbeschränkungen Nischenprodukte.

Bioresorbierbare Verbundwerkstoffe werden eine CAGR von 20,43 % verzeichnen und sollen bis 2031 ihren Anteil am Markt für 3D-gedruckte Medizinprodukte auf 0,42 Milliarden USD steigern. Magnesiumschrauben zeigen eine 94,5%ige Sprunggelenksfrakturintegration nach 12–18 Monaten und machen kostspielige Hardwareentfernungsoperationen überflüssig[2]. Polycaprolacton-Mischungen unterstützen die kraniofaziale Umformung, während Zinklegierungen eine langsamere, kontrolliertere Degradation in lastübertragenden Platten versprechen. Die regulatorische Klarheit verbessert sich weltweit, aber abweichende Nachsorgeanforderungen verlängern die US-Zeitpläne im Vergleich zu denen in Asien-Pazifik.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Orthopädische Führerschaft, dentale Beschleunigung

Orthopädische Implantate generierten im Jahr 2025 60,52 % des Umsatzes, gestützt durch Acetabulumschalen, deren Gitterkerne 35 % Gewicht einsparen und gleichzeitig die Druckfestigkeit über 150 MPa halten. Wirbelkäfige mit integrierter Fixierung verkürzen die OP-Zeiten um 20 Minuten und sparen 1.500 USD an Hardware pro Ebene. Kraniomaxillofaziale Platten, die aus CT-Daten individualisiert werden, reduzieren die intraoperative Anpassung und verbessern die kosmetische Ausrichtung.

Dentalimplantate werden alle Kategorien mit einer CAGR von 20,55 % übertreffen, angetrieben durch Arbeitsabläufe, die die Behandlungszeit von 6 Monaten auf 6 Wochen verkürzen. KI-Werkzeuge erstellen Abutments in Minuten, und Sofortbelastungsoberflächen verkürzen die Osseointegrationszeiträume um vier Wochen. Kardiovaskuläre und andere individuelle Implantate bleiben noch in der Entstehungsphase, begrenzt durch Erstattungslücken und mangelnde regulatorische Erfahrung, stellen aber zukünftige Optionalität für den Markt für 3D-gedruckte Medizinprodukte dar.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser führen, Fachkliniken wachsen stark

Krankenhäuser hielten im Jahr 2025 55,97 % der Marktgröße für 3D-gedruckte Medizinprodukte und nutzten ISO 13485-Labore, die innerhalb von 72 Stunden drucken und virtuelle Planungssitzungen integrieren. Große Zentren amortisieren das Kapital durch hohe Fallzahlen und reduzierten Lagerbestandsabfall. Allerdings schränkt die operative Komplexität – Designkontrollen, Prozessvalidierung, Marktüberwachung nach dem Inverkehrbringen – die Einführung auf erstklassige Einrichtungen ein.

Fach- und orthopädische Kliniken werden bis 2031 voraussichtlich mit einer CAGR von 21,23 % wachsen. Praxen, die jährlich 500 oder mehr Knieeingriffe durchführen, können die Ausrüstung innerhalb von drei Jahren amortisieren und dabei Aufschläge von 3.000–5.000 USD pro Eingriff für patientenspezifische Implantate erzielen. Geräte-als-Dienstleistung-Angebote von Formlabs und Stratasys, die bei rund 500 USD pro Monat liegen, senken die Einstiegshürden, obwohl die Durchdringung unter 10 % bleibt.

Geografische Analyse

Nordamerika machte im Jahr 2025 43,21 % des Umsatzes aus und bleibt der größte Markt für 3D-gedruckte Medizinprodukte, verankert durch CMS-Erstattungscodes und einen optimierten 510(k)-Weg, der Anträge auf wesentliche Gleichwertigkeit innerhalb von 120 Tagen genehmigt. Akademische Zentren mit hauseigenen Druckern bewältigen komplexe Revisionen schneller, während ambulante Standorte gedruckte Schablonen für die tagesklinische Entlassung nutzen. Kanadas Akzeptanz hinkt aufgrund der Einzahlerbudgetierung hinterher, obwohl Provinzpilotprojekte in Ontario und British Columbia Wirbelkäfige produzierten, die 30 % günstiger als Importe waren. Mexikos Chance liegt im Medizintourismus, doch Zölle auf Ausrüstung und begrenzte Chirurgenausbildung halten die Volumina niedrig.

Europa hat einen Anteil von rund 30 %. Deutschland, das Vereinigte Königreich und Frankreich führen, da öffentliche Finanzierung und Gerätecluster die frühe Forschung und Entwicklung unterstützen. Die EU-Medizinprodukteverordnung verlängert die Zulassungszeiten um 12–18 Monate, was die Markteinführung von Nischengeometrien dämpft. Die zentralisierten Hubs des Vereinigten Königreichs bedienen mehrere Trusts und senken die Stückkosten um 25 %, aber Brexit-bedingte Pulververzögerungen verlängern die Vorlaufzeiten. Spanien und Italien hinken aufgrund fragmentierter Erstattung und geringerer Eingriffsdichte hinterher.

Asien-Pazifik wird voraussichtlich eine CAGR von 19,43 % erreichen, die weltweit schnellste, da Chinas NMPA inländische Implantate auf dem schnellen Weg genehmigt und Gerätekäufe subventioniert[3]Nationale Medizinprodukteadministration, „Verfahren zur beschleunigten Überprüfung”, nmpa.gov.cn. AK Medical und MicroPort unterbieten westliche Konkurrenten um bis zu 40 % im Preis durch die Verwendung von lokalem Titanpulver. Japans alternde Bevölkerungsstruktur treibt patientenspezifische Kniegelenke voran; Allianzen zwischen Teijin, Kyocera und Chirurgen integrieren KI-Design. Indien sieht sich mit 15 % Importzöllen konfrontiert, profitiert jedoch von Medizinproduktestandorten, die ausländische Direktinvestitionen anziehen. Australien und Südkorea sind Pioniere bei Krankenhausdruckern und verkürzen die Implantatvorlaufzeit von vier Wochen auf drei Tage. Südostasien und Neuseeland befinden sich noch in einem frühen Stadium, wobei Dentallabore den Polymerdruck vorantreiben.

Naher Osten & Afrika und Südamerika zusammen machen weniger als 10 % des Umsatzes aus. Die Vereinigten Arabischen Emirate und Saudi-Arabien investieren im Rahmen nationaler Diversifizierungspläne, wobei Dubai Healthcare City Schulungszentren beherbergt. Südafrikanische öffentliche Einrichtungen mangelt es an Mitteln, aber private Orthopädie übernimmt patientenspezifische Traumageräte. Brasilien nutzt den inländischen Titanabbau für niedrigere Rohstoffkosten, doch langwierige regulatorische Überprüfungen und eine unreife Erstattungslandschaft behindern eine breitere Akzeptanz.

Wettbewerbslandschaft

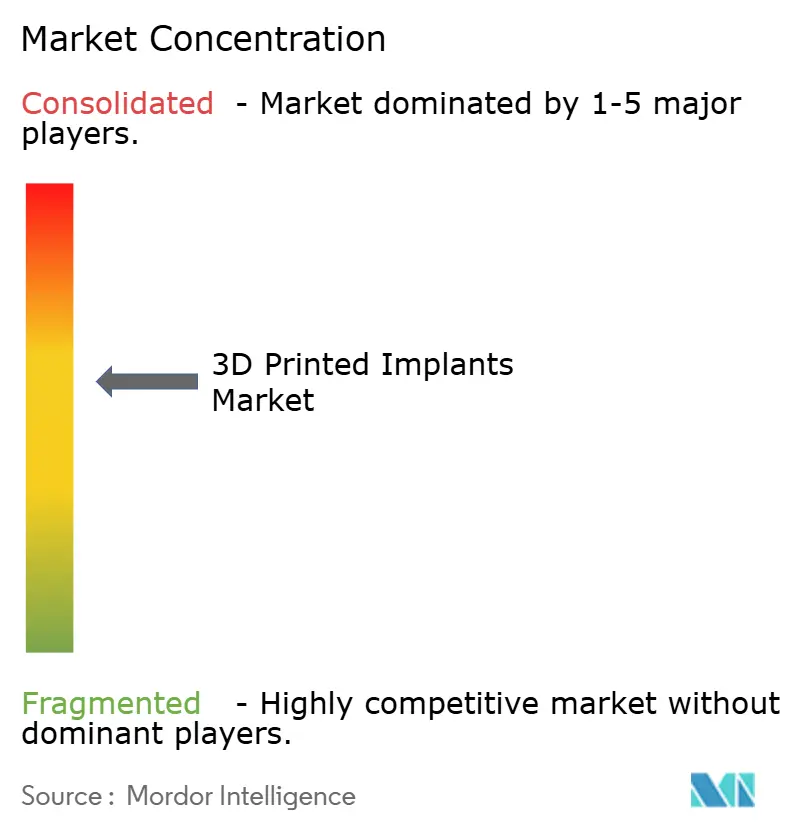

Der Markt für 3D-gedruckte Medizinprodukte ist mäßig konzentriert: Die fünf größten Akteure – Stryker, Zimmer Biomet, Materialise, 3D Systems und Medtronic – hielten im Jahr 2025 rund 45 % des Umsatzes. Orthopädische Großunternehmen integrieren vertikal, um additive Margen zu erfassen; Strykers Werk in Cork verdoppelte die Lasersinterskapazität im Jahr 2024, und Zimmer Biomets Zusammenarbeit mit Materialise brachte patientenspezifische Kniegelenke auf 8 % der Arthroplastikverkäufe. Kleinere Disruptoren konzentrieren sich auf Nischen: Restor3ds kraniofaziale Netze und Conformis' anatomische Kniegelenke erzielen Preisaufschläge, die durch spezialisiertes Design-geistiges Eigentum geschützt sind.

Die technologische Differenzierung verlagert sich vom Maschinenbesitz zur Softwareintelligenz. KI-gesteuerte Porositätsgradienten, die das Knochenwachstum fördern und gleichzeitig die Stressabschirmung reduzieren, dominierten die Patentanmeldungen im Jahr 2024, mit mehr als 200 US-Erteilungen, die Gitteroptimierung und Parameterdatenbanken abdecken. Point-of-Care-Modelle von Formlabs und Desktop Metal zielen mit Abonnementangeboten auf ambulante Zentren und Dentallabore ab und fordern etablierte Anbieter in Bezug auf Servicegeschwindigkeit statt Skalierung heraus.

Regulatorische und qualitätssystembezogene Barrieren bleiben hoch. Die Einrichtung von ISO 13485- und FDA Part 820-Konformität kann 18–24 Monate in Anspruch nehmen, was für etablierte Anbieter einen Schutzwall schafft, während größere Neueinsteiger für schnelle Fähigkeiten akquirieren oder Partnerschaften eingehen. Die Kontrolle der Pulverlieferkette entwickelt sich zu einer neuen Wettbewerbsfront, da Preissprünge bei Kobalt-Chrom die Anfälligkeit von Lohnfertigungsmodellen demonstrierten.

Marktführer im Bereich 3D-gedruckte Implantate

Stryker

Zimmer Biomet

DePuy Synthes (J&J)

Medtronic

3D Systems Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: CustoMED gab den erfolgreichen Abschluss seiner Seed-Runde bekannt und brachte die Gesamtfinanzierung auf 6 Millionen USD. Das Unternehmen wird die Finanzierung nutzen, um seine cloudbasierte Plattform zu skalieren, die künstliche Intelligenz und Automatisierung mit 3D-Druck kombiniert, um chirurgische Werkzeuge und Implantate direkt aus dem präoperativen Plan eines Chirurgen zu generieren.

- April 2025: OSSTEC, ein Startup des Imperial College London, sammelte 2,5 Millionen EUR (2,95 Millionen USD) an Finanzierung ein, angeführt von Empirical Ventures, um seine 3D-gedruckten, zementfreien partiellen Knieimplantate auf den Markt zu bringen. Die Finanzierung wird klinische Studien im Vereinigten Königreich und die US-Regulierungszulassung für die Technologie unterstützen, die die Knochenstruktur nachahmt und verbesserte Langzeitergebnisse für aktive Patienten bietet.

Berichtsumfang des globalen Marktes für 3D-gedruckte Implantate

Gemäß dem Berichtsumfang sind 3D-gedruckte Implantate maßgefertigte Medizinprodukte, die mithilfe additiver Fertigungstechnologie hergestellt werden und auf die spezifische Anatomie eines Patienten zugeschnitten sind. Sie bieten präzise Integration und verbesserte Biokompatibilität. Diese Implantate werden in verschiedenen Bereichen wie Orthopädie, Zahnheilkunde und kraniofazialer Rekonstruktion eingesetzt.

Der Markt für 3D-gedruckte Medizinprodukte ist segmentiert nach Material (Metall & Legierungen, Polymer, Keramik und bioresorbierbare Verbundwerkstoffe), Produkttyp (orthopädische Implantate, Dentalimplantate, kardiovaskuläre Implantate und andere Produkttypen), Endnutzer (Krankenhäuser, ambulante chirurgische Zentren, Fach- und orthopädische Kliniken sowie Dentallabore) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Metall & Legierungen |

| Polymer (PEEK, Fotopolymere) |

| Keramik |

| Bioresorbierbare Verbundwerkstoffe |

| Orthopädische Implantate | Hüfte |

| Knie | |

| Wirbelsäule | |

| Kraniomaxillofazial | |

| Extremitäten & Trauma | |

| Dentalimplantate | |

| Kardiovaskuläre Implantate | |

| Andere Produkttypen |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Fach- und orthopädische Kliniken |

| Dentallabore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Material | Metall & Legierungen | |

| Polymer (PEEK, Fotopolymere) | ||

| Keramik | ||

| Bioresorbierbare Verbundwerkstoffe | ||

| Nach Produkttyp | Orthopädische Implantate | Hüfte |

| Knie | ||

| Wirbelsäule | ||

| Kraniomaxillofazial | ||

| Extremitäten & Trauma | ||

| Dentalimplantate | ||

| Kardiovaskuläre Implantate | ||

| Andere Produkttypen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Fach- und orthopädische Kliniken | ||

| Dentallabore | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für 3D-gedruckte Medizinprodukte?

Der Markt steht im Jahr 2026 bei 0,81 Milliarden USD und wird voraussichtlich bis 2031 1,87 Milliarden USD erreichen.

Wie schnell steigt die Nachfrage nach Dentalimplantaten in diesem Bereich?

Dentalimplantate zeigen den stärksten Schwung und wachsen bis 2031 mit einer CAGR von 20,55 %.

Welches Materialsegment stört die traditionelle Metalldominanz?

Bioresorbierbare Verbundwerkstoffe – hauptsächlich Magnesium- und Zinklegierungen – wachsen mit einer CAGR von 20,43 %, weil sie sich in vivo auflösen und Folgeoperationen zur Hardwareentfernung vermeiden.

Warum sind ambulante chirurgische Zentren entscheidend für die Akzeptanz?

Diese Zentren sind auf patientenspezifische Geräte angewiesen, die eine tagesklinische Entlassung ermöglichen, und treiben daher die Akzeptanz von 3D-gedruckten Schablonen und Implantaten voran, während sie die Gesamteingriffkosten senken.

Was begrenzt die breitere Nutzung des krankenhausbasierten Point-of-Care-Drucks?

Hohe Kapitalkosten (über 2 Millionen USD) und die Notwendigkeit der ISO 13485- und FDA Part 820-Konformität beschränken den hauseigenen Druck auf große, hochvolumige Zentren.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik führt mit einer prognostizierten CAGR von 19,43 %, unterstützt durch Chinas beschleunigte Regulierungszulassungen und Gerätesubventionen.

Seite zuletzt aktualisiert am: