Marktgröße und Marktanteil für veterinärmedizinische Geräte und Einwegartikel in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

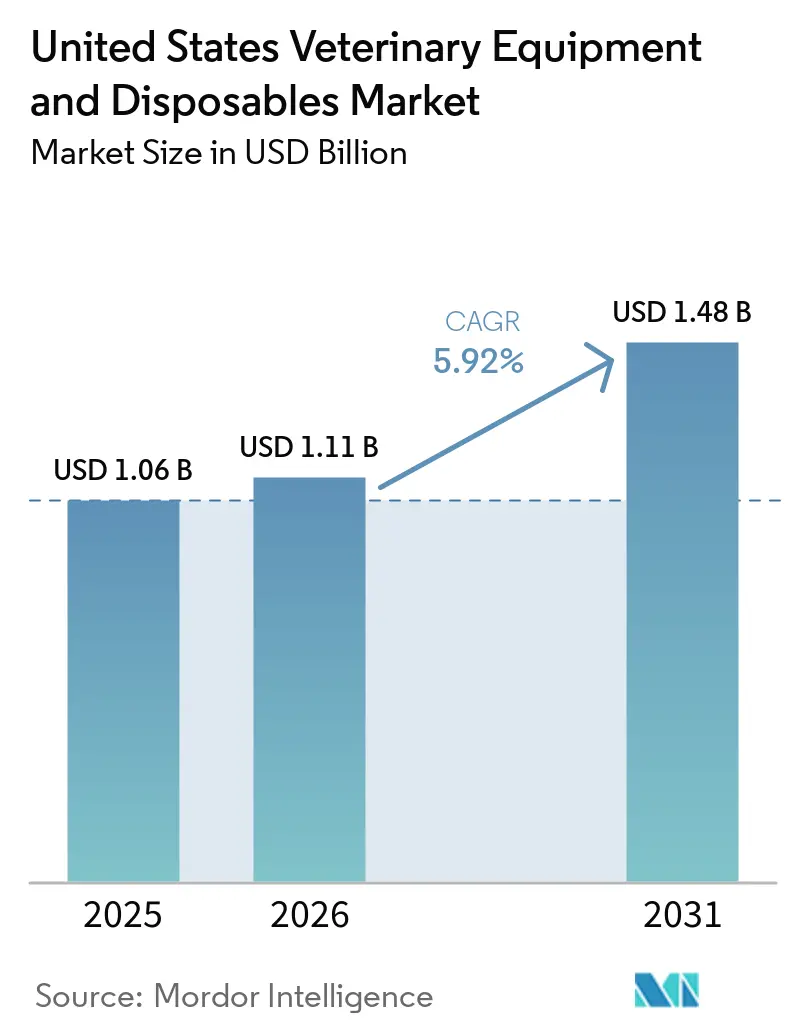

| Marktgröße im Basisjahr (2025) | 1.06 Milliarden US-Dollar |

| Marktgröße (2026) | 1.11 Milliarden US-Dollar |

| Marktgröße (2031) | 1.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für veterinärmedizinische Geräte und Einwegartikel in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für veterinärmedizinische Geräte und Einwegartikel in den Vereinigten Staaten wurde im Jahr 2025 auf 1,06 Milliarden USD geschätzt und wird voraussichtlich von 1,11 Milliarden USD im Jahr 2026 auf 1,48 Milliarden USD bis 2031 wachsen, mit einem CAGR von 5,92 % während des Prognosezeitraums (2026–2031).

Der Markt für veterinärmedizinische Geräte und Einwegartikel in den Vereinigten Staaten wird durch eine größere Heimtierpflegebasis gestützt, wobei die American Veterinary Medical Association 77,5 Millionen haustierhaltende Haushalte verzeichnet hat und die Ausgaben der US-Heimtierbranche im Jahr 2025 einen Wert von 158 Milliarden USD erreichten. Diese stärkere Bindung an Heimtiere erhöht das Verfahrensvolumen, verlängert die Behandlungswege und stützt die Nachfrage nach Bildgebung, Anästhesie, Überwachung und hochfrequentierten Verbrauchsmaterialien in der Routine- und Spezialversorgung. Der Markt für veterinärmedizinische Geräte und Einwegartikel in den Vereinigten Staaten profitiert auch von der Expansion von Spezialkrankenhäusern, der Konsolidierung der händlergeführten Beschaffung und der steuerlichen Unterstützung für den Kauf von Investitionsgütern im Rahmen des erhöhten Abzugsschwellenwerts nach Section 179. Die Produktnachfrage bleibt ausgewogen zwischen hochwertigen Geräteplatzierungen und schneller umschlagenden Verbrauchsmaterialien, was Lieferanten mehrere Wachstumsmöglichkeiten bietet, während Kliniken und Krankenhäuser ihre klinischen Kapazitäten ausbauen. Hohe Vorabkosten für Geräte und ein begrenzter Pool an ausgebildeten Technikern verlangsamen die Einführung in kleineren Praxen noch immer, ändern jedoch nichts an der grundlegenden Richtung des Marktes bis 2031.

Wichtigste Erkenntnisse des Berichts

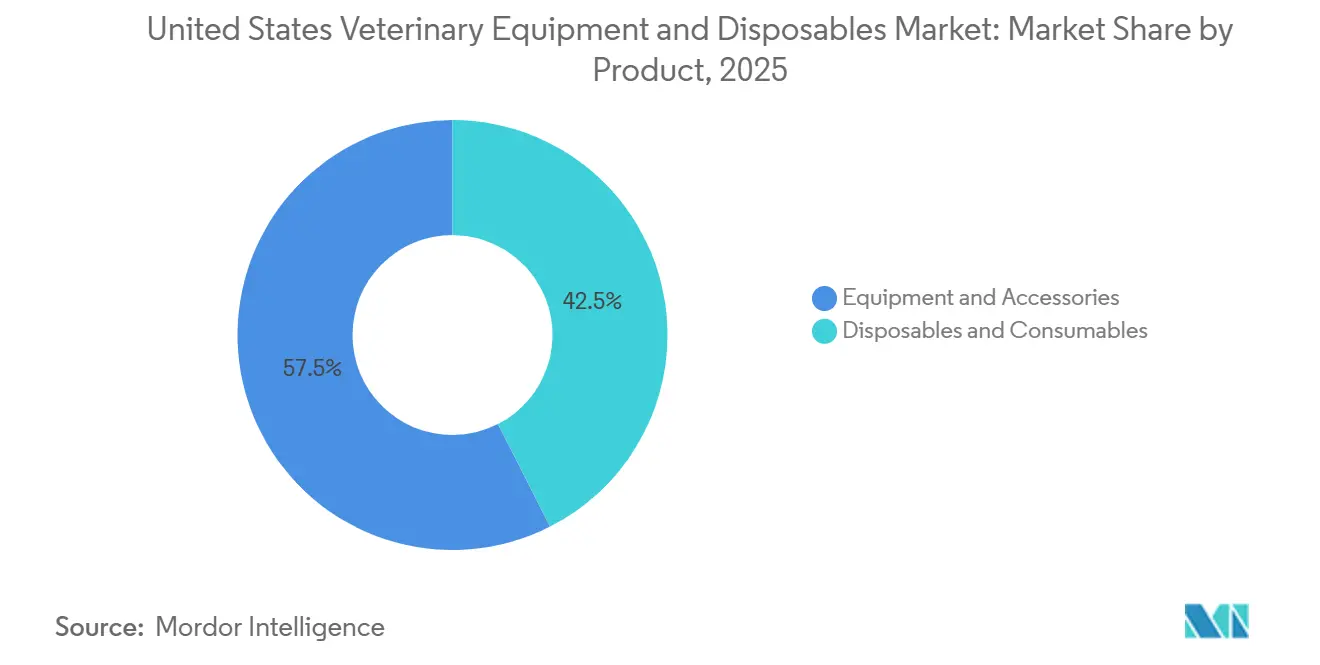

- Nach Produkt hielten Geräte und Zubehör im Jahr 2025 einen Anteil von 57,48 % am Markt für veterinärmedizinische Geräte und Einwegartikel in den Vereinigten Staaten, während Einwegartikel und Verbrauchsmaterialien bis 2031 voraussichtlich mit einem CAGR von 7,36 % wachsen werden.

- Nach Tierart entfielen im Jahr 2025 59,17 % des Segments auf Kleintiere, während Großtiere bis 2031 voraussichtlich mit einem CAGR von 8,87 % wachsen werden.

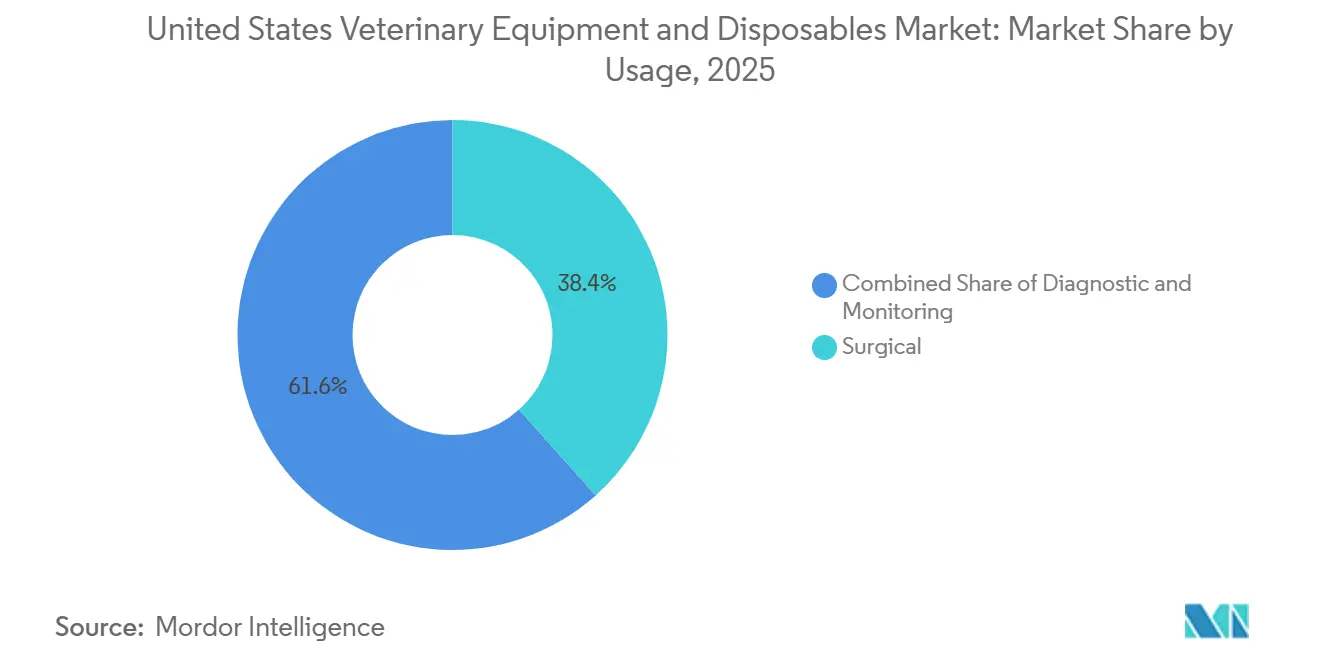

- Nach Verwendungszweck entfiel im Jahr 2025 ein Anteil von 38,42 % des Segments auf die Chirurgie, während die Diagnostik bis 2031 voraussichtlich das schnellste Wachstum von 7,97 % verzeichnen wird.

- Nach Endverwendung hielten Tierkliniken im Jahr 2025 einen Anteil von 43,62 % des Segments, während Tierkrankenhäuser bis 2031 voraussichtlich mit einem CAGR von 8,03 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für veterinärmedizinische Geräte und Einwegartikel in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Verfahrensvolumen bei Heimtieren | +2.0% | National, konzentriert in dicht besiedelten Ballungsräumen einschließlich New York City, Los Angeles, Chicago, Dallas und Houston | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Einweg-Verbrauchsmaterialien zur Infektionskontrolle | +1.2% | National, mit frühen Gewinnen in Unternehmenskettenkliniken im Sun Belt | Kurzfristig (≤ 2 Jahre) |

| Durch Section 179 unterstützte Investitionsgüterkäufe | +0.8% | National, mit stärkerem Durchzug in profitablen Mehrstandortpraxen im Südosten und Südwesten | Kurzfristig (≤ 2 Jahre) |

| Wachstum der hochakuten Überweisungs- und Spezialveterinärversorgung | +1.5% | National, getrieben durch die Expansion von Spezialkrankenhäusern in Kalifornien, Texas, Florida und dem Nordosten | Mittelfristig (2–4 Jahre) |

| Expansion der tragbaren Diagnostik und der Diagnostik am Behandlungsort | +1.0% | National, mit beschleunigter Einführung in ländlichen und gemischten Praxisumgebungen | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach arbeitsablaufsicheren klinischen Verbrauchsmaterialien mit geringem Arbeitsaufwand | +0.9% | National, mit höchster Dringlichkeit in unterbesetzten unabhängigen Kliniken | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Verfahrensvolumen bei Heimtieren

Der Markt für veterinärmedizinische Geräte und Einwegartikel in den Vereinigten Staaten wird in erster Linie durch das Ausmaß der Heimtierhaltung und der Pflegeaktivitäten angetrieben. Die American Pet Products Association berichtete, dass im Jahr 2025 53 % der US-Haushalte Hunde und 39 % Katzen besaßen, während die American Veterinary Medical Association 87,3 Millionen gehaltene Hunde und 76,3 Millionen gehaltene Katzen im Land meldete.[1]American Pet Products Association, "The APPA Releases 2025 State of the Industry Report," APPA, americanpetproducts.org Dieser größere Patientenpool erhöht die Nachfrage nach Impfungen, Routineoperationen, Zahnbehandlungen, Bildgebung und klinischen Diagnosetests. Die Pflegebelastung wird auch komplexer, da Haustiere häufiger an chronischen Erkrankungen leiden, die eine wiederholte Überwachung und längere Behandlungswege erfordern. Die American Veterinary Medical Association stellte im Jahr 2026 auch fest, dass mehr als die Hälfte der US-amerikanischen Hunde und Katzen übergewichtig oder fettleibig ist, was das Anästhesie- und perioperative Risiko erhöht und den breiteren Einsatz von Überwachungsgeräten und Verbrauchsmaterialien für die Intensivpflege unterstützt.

Verlagerung hin zu Einweg-Verbrauchsmaterialien zur Infektionskontrolle

Der Markt für veterinärmedizinische Geräte und Einwegartikel in den Vereinigten Staaten bewegt sich auch in chirurgischen und intensivmedizinischen Umgebungen hin zu sterilen Einwegprodukten. Kliniken mit hohem Durchsatz wünschen sich eine schnellere Raumrotation, eine einfachere Rückverfolgbarkeit und eine geringere Sterilisationsbelastung, was Spritzen, Abdecktücher, IV-Zubehör und andere Einwegartikel attraktiver macht. Unternehmensnetze standardisieren auch ihre Versorgungslisten, was die zugelassenen Lieferantenpools einschränkt und die Wiederholungskaufrate für konforme Verbrauchsmaterialien erhöht. Covetrus gab an, dass sein VetSuite-Netzwerk seit dem Start mehr als 30 Millionen USD an realisierten Einsparungen für unabhängige Kliniken erbracht hat, was zeigt, wie Gruppenankäufe die Einführung von Verbrauchsmaterialien höherer Standards im großen Maßstab erleichtern. Das Ergebnis ist ein Nachfragemuster, bei dem das Wachstum bei Verbrauchsmaterialien weniger an einmalige Investitionszyklen und mehr an den täglichen klinischen Durchsatz gebunden ist.

Durch Section 179 unterstützte Investitionsgüterkäufe

Der Markt für veterinärmedizinische Geräte und Einwegartikel in den Vereinigten Staaten erhält kurzfristige Unterstützung durch die Steuerpolitik. Die Veröffentlichung des Internal Revenue Service für 2025 spiegelte die dauerhafte Ausweitung des Abzugslimits nach Section 179 auf 2,5 Millionen USD wider, wobei der Auslaufschwellenwert auf 4 Millionen USD erhöht wurde.[2]Internal Revenue Service, "Publication 225 Farmer's Tax Guide," IRS, irs.gov Diese Änderung ermöglicht es profitablen Tierarztpraxen, einen größeren Anteil qualifizierender Geräte im Kaufjahr abzuschreiben, anstatt den Vorteil über einen längeren Abschreibungszeitraum zu verteilen. Der praktische Effekt ist eine stärkere Nachfrage zum Jahresende nach Bildgebungssystemen, Anästhesiegeräten und Flüssigkeitsmanagementplattformen, da Praxisinhaber Käufe mit der Steuerplanung abstimmen. Diese Unterstützung ist für Mehrstandortgruppen und besser kapitalisierte Kliniken am nützlichsten, verbessert aber auch die Kaufentscheidung für unabhängige Praxen, die notwendige Upgrades verzögert haben.

Wachstum der hochakuten Überweisungs- und Spezialveterinärversorgung

Der Markt für veterinärmedizinische Geräte und Einwegartikel in den Vereinigten Staaten profitiert von der raschen Expansion der Spezial- und Notfallversorgung. Die American Veterinary Medical Association berichtete, dass Spezialpraxen im Jahr 2024 4,2 % aller US-amerikanischen Tierarztpraxen ausmachten und dass die Nachfrage nach Spezialleistungen weiter steigt, da sich die Beziehung zwischen Primär- und Spezialversorgung weiterentwickelt.[3]American Veterinary Medical Association, "Specialty, Primary Veterinarians Navigate Evolving Relationship as Demand Continues to Grow," AVMA, avma.org Neue Spezialstandorte erfordern von Anfang an fortschrittliche Bildgebung, ICU-Überwachung, onkologische Unterstützungsgeräte, chirurgische Systeme und hochvolumige Verbrauchsmaterialbestände. Veritas Veterinary Partners eröffnete im Februar 2025 eine 28.000 Quadratfuß große Einrichtung in San Rafael mit einer dedizierten Intensivstation, einer Chemotherapiebehandlungseinheit und einem 128-Schicht-CT-System, was den Umfang der Erstausstattungsausgaben in diesem Versorgungsmodell zeigt. Da sich diese Überweisungsnetzwerke ausweiten, stehen auch Allgemeinpraxen unter Druck, ihre eigenen Bildgebungs- und Diagnosefähigkeiten zu verbessern, bevor sie komplexe Fälle weitergeben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabkosten für Bildgebungs- und chirurgische Plattformen | -0.8% | National, am stärksten in ländlichen und unabhängigen Einzelstandortpraxen | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Veterinärtechnikern für fortschrittliche Geräte | -0.5% | National, konzentriert in ländlichen Gebieten und unterbesetzten Vorstadtpraxen | Langfristig (≥ 4 Jahre) |

| Erstattungsreibung und Preissensibilität bei Tierbesitzern | -0.6% | National, mit höchster Preissensibilität in Nicht-Ballungsraummärkten | Kurzfristig (≤ 2 Jahre) |

| Beschaffungsverzögerungen durch stark regulierte Lieferketten | -0.4% | National, konzentriert in Produkten, die über FDA-Klasse-II- oder -III- und USDA-regulierte Kanäle bezogen werden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabkosten für Bildgebungs- und chirurgische Plattformen

Der Markt für veterinärmedizinische Geräte und Einwegartikel in den Vereinigten Staaten sieht sich nach wie vor mit einer erheblichen Barriere durch die Vorabkosten fortschrittlicher Geräte konfrontiert. CT-Systeme, MRT-Plattformen, digitale Röntgengeräte und Endoskopietürme erfordern Kapitalbudgets, die viele unabhängige und Einzelstandortpraxen ohne Finanzierung nicht aufbringen können. Die American Veterinary Medical Association zitierte CareCredit-Umfrageergebnisse, wonach die Kosten für 80 % der Tierbesitzer, die eine tierärztliche Spezialversorgung in Betracht ziehen, das primäre Anliegen waren, was Kliniken vorsichtiger bei Investitionen in Geräte macht, die auf einen stetigen, hochwertigen Fallfluss angewiesen sind. Große Gruppen können die Beschaffungskosten auf mehrere Einrichtungen verteilen und stärkere Lieferantenkonditionen aushandeln, während kleinere Betreiber das volle Risiko jedes Kaufs tragen. Section-179-Unterstützung und Finanzierungsoptionen helfen dem Markt für veterinärmedizinische Geräte und Einwegartikel in den Vereinigten Staaten, schließen jedoch die Lücke zwischen Unternehmensnetzwerken und unabhängigen Praxen nicht vollständig.

Mangel an zertifizierten Veterinärtechnikern für fortschrittliche Geräte

Der Markt für veterinärmedizinische Geräte und Einwegartikel in den Vereinigten Staaten wird auch durch begrenzte Technikverfügbarkeit und Bindungsdruck eingeschränkt. Das Bureau of Labor Statistics meldete im Mai 2024 134.200 Veterinärtechnologen und -techniker in den Vereinigten Staaten. Die American Animal Hospital Association berichtete, dass 30 % der Veterinärfachleute aktiv planten, ihre derzeitigen Positionen zu verlassen, und die Vergütung blieb in ihrer Bindungsforschung der führende Grund für die Fluktuation. Unterbesetzte Praxen sind weniger bereit, Systeme zu kaufen, die ausgebildete Bediener, häufige Kalibrierung oder eine Neugestaltung des Arbeitsablaufs erfordern. Diese Einschränkung drängt einige Käufer eher zu stärker automatisierten Analysegeräten und klinischen Werkzeugen mit geringem Arbeitsaufwand als zu traditionellen mehrstufigen Plattformen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Investitionsgüter dominieren heute, aber Verbrauchsmaterialien holen auf

Geräte und Zubehör machten im Jahr 2025 57,48 % des Marktanteils für veterinärmedizinische Geräte und Einwegartikel in den Vereinigten Staaten aus, was die große installierte Basis von Anästhesie-, Überwachungs-, Bildgebungs- und Flüssigkeitsmanagement-Systemen im ganzen Land widerspiegelt. Der Markt für veterinärmedizinische Geräte und Einwegartikel in den Vereinigten Staaten tendiert nach wie vor zu Investitionsgütern, da diese Plattformen chirurgische, Notfall- und stationäre Arbeitsabläufe sowohl in der Allgemein- als auch in der Spezialversorgung verankern. Anästhesiegeräte und Patientenmonitore bleiben zentral für das Verfahrensvolumen, da sie für elektive Operationen, dringende Eingriffe und die Intensivpflege benötigt werden. Forschungsgeräte und Rettungs- oder Reanimationssysteme bleiben kleinere Kategorien, haben aber einen stabilen Platz in Überweisungskrankenhäusern, Veterinärschulen und Lehreinrichtungen.

Einwegartikel und Verbrauchsmaterialien werden das schnellste Wachstum verzeichnen, wobei die Marktgröße für veterinärmedizinische Geräte und Einwegartikel in den Vereinigten Staaten für dieses Segment bis 2031 voraussichtlich mit einem CAGR von 7,36 % wachsen wird. Dieses Segment profitiert von einer hohen Nachbestellungsfrequenz bei Spritzen und Nadeln, IV-Zubehör, Infusionssets, Schläuchen, Kathetern, Abdecktüchern, Nähten und Wundversorgungsmaterialien. Die Standardisierung durch größere Klinikgruppen macht die Beschaffung vorhersehbarer, was Lieferanten mit breiter Produktabdeckung und integrierter Bestellunterstützung begünstigt. Covetrus gab an, dass sein VetSuite-Netzwerk unabhängigen Praxen im ganzen Land Einsparungen gebracht hat, was die Einführung standardisierter Verbrauchsmaterialien unterstützt, die zuvor hauptsächlich über den Stückpreis konkurrierten.

Nach Tierart: Kleintiere führen, aber die Nachfrage nach Großtieren wächst schneller

Kleintiere machten im Jahr 2025 59,17 % des Segments aus, was die Heimtiermedizin in den Mittelpunkt des Marktes für veterinärmedizinische Geräte und Einwegartikel in den Vereinigten Staaten stellt. Diese Position ist mit einer starken Haushaltshaltung von Hunden und Katzen und der Bereitschaft der Besitzer verbunden, mehr Tests, Operationen und Vorsorgeuntersuchungen als in der Vergangenheit zu genehmigen. Klinische Chemiesysteme, Hämatologieanalysatoren, Anästhesieplattformen und Überwachungsgeräte werden breiter eingesetzt, da Allgemeinpraxen ein breiteres Fallspektrum vor der Überweisung behandeln. Der Markt für veterinärmedizinische Geräte und Einwegartikel in den Vereinigten Staaten profitiert auch von einem stärker auf Wohlbefinden ausgerichteten Ansatz in der Heimtierversorgung, der die wiederkehrende Nachfrage nach Diagnostik am Behandlungsort und alltäglichen Verbrauchsmaterialien steigert.

Großtiere sind das am schnellsten wachsende Segment, und die Marktgröße für veterinärmedizinische Geräte und Einwegartikel in den Vereinigten Staaten für dieses Segment wird bis 2031 voraussichtlich mit einem CAGR von 8,87 % steigen. Das Wachstum wird hier durch ein stärkeres Interesse an tragbarem Ultraschall, Blutanalyse am Behandlungsort und feldfähigen Flüssigkeitsmanagementprodukten unterstützt, die außerhalb fester klinischer Infrastruktur eingesetzt werden können. Zoetis gab im Februar 2026 bekannt, dass es das Tiergenomik-Geschäft von Neogen übernehmen wird, was auf eine wachsende Nachfrage nach präziseren Diagnose- und Überwachungsansätzen in der Nutztiergesundheit hinweist. Die American Pet Products Association berichtete auch, dass 2 Millionen US-Haushalte Pferde besitzen, was die Nachfrage nach mobiler Versorgung in Pferdeumgebungen unterstützt, wo Entfernung und Zugang die Gerätewahl nach wie vor beeinflussen.

Nach Verwendungszweck: Chirurgisches Volumen stützt Geräteausgaben, während Diagnostik schneller wächst

Der chirurgische Verwendungszweck hielt im Jahr 2025 38,42 % des Segments, was ihn zum größten Anwendungsfall im Markt für veterinärmedizinische Geräte und Einwegartikel in den Vereinigten Staaten machte. Diese Kategorie ist auf Anästhesiegeräte, Patientenmonitore, Temperaturmanagementsysteme, Sterilpackungen, Wundversorgungsprodukte und verwandte Verbrauchsmaterialien angewiesen, die sich mit dem Verfahrensvolumen bewegen. Die Expansion von Spezialchirurgiezentren verstärkt die Nachfrage nach den hochwertigsten Gerätekategorien, insbesondere in Überweisungsumgebungen mit größerer Fallkomplexität. Veritas Veterinary Partners eröffnete 2025 neue Einrichtungen in Kalifornien, darunter ein reines Chirurgiezentrum in Tustin mit 5 Operationssälen, was das Niveau des fokussierten Kapitaleinsatzes widerspiegelt, der derzeit in der fortgeschrittenen chirurgischen Versorgung stattfindet.

Diagnostik ist der am schnellsten wachsende Verwendungsbereich, und die Marktgröße für veterinärmedizinische Geräte und Einwegartikel in den Vereinigten Staaten für dieses Segment wird bis 2031 voraussichtlich mit einem CAGR von 8 % wachsen. Schnellere klinische Durchlaufzeiten sind der Kerngrund, da Analysegeräte mit mehr Automatisierung Allgemeinpraxen dabei helfen, mehr Diagnosearbeit vor Ort zu behalten, anstatt sie auszulagern. Diese Verlagerung verbessert die klinische Geschwindigkeit und erhöht auch den wiederkehrenden Einsatz von Kartuschen, Testverbrauchsmaterialien, Probenvorbereitung und serviceverknüpften Geräteplatzierungen. Überwachung bleibt ein solider dritter Verwendungsbereich, da sich die ICU-Kapazität von großen Spezialkrankenhäusern auf mehr alltägliche Praxisumgebungen ausbreitet, insbesondere dort, wo Krankenhäuser die Notfallversorgung ausweiten.

Nach Endverwendung: Kliniken führen in der Breite, während Krankenhäuser das Tempo bei Upgrades vorgeben

Tierkliniken machten im Jahr 2025 43,62 % des Segments aus, was ihnen die breiteste Endnutzerrolle im Markt für veterinärmedizinische Geräte und Einwegartikel in den Vereinigten Staaten gab. Ihr Beschaffungsmix wird von hochfrequentierten Produkten wie Spritzen, Wundversorgungsartikeln, IV-Sets, tragbaren Monitoren und Diagnosebedarf am Behandlungsort angeführt. Diese Einrichtungen bleiben auch der wichtigste Absatzkanal für Routineversorgungsgeräte, da sie den größten alltäglichen Fallfluss im ganzen Land bewältigen. Der Markt für veterinärmedizinische Geräte und Einwegartikel in den Vereinigten Staaten kehrt immer wieder zu Kliniken als seiner größten Volumenbasis zurück, da dieser Kanal eine breite nationale Präsenz mit einer stetigen Nachfüllung kombiniert.

Tierkrankenhäuser werden bis 2031 innerhalb des Marktes für veterinärmedizinische Geräte und Einwegartikel in den Vereinigten Staaten am schnellsten wachsen, mit einem CAGR von 8,03 %. Notfall- und Spezialkrankenhäuser investieren in Bildgebungseinheiten, ICU-Überwachungsnetzwerke, Laborkapazitäten und hochwertige chirurgische Arbeitsabläufe, die weit über den Beschaffungsbedarf der meisten Allgemeinkliniken hinausgehen. MedVet eröffnete 2025 2 neue Notfall- und Spezialkrankenhäuser in Zentralohio mit hauseigener Bildgebung, Laborleistungen und einer Rund-um-die-Uhr-ICU-Überwachung, was die Art des integrierten Ausbaus zeigt, der diese Endverwendungsebene jetzt prägt. Forschungseinrichtungen und akademische Institutionen bleiben kleinere, aber stabile Käufer, unterstützt durch Auffrischungszyklen von Lehrkrankenhäusern und laufende Forschungsbedürfnisse im Bereich der Tiergesundheit.

Geografische Analyse

Der Markt für veterinärmedizinische Geräte und Einwegartikel in den Vereinigten Staaten ist national ausgerichtet, aber die Nachfrageintensität ist nicht gleichmäßig über die Regionen verteilt. Der Sun Belt verzeichnet den stärksten jüngsten Ausbau der Spezial- und Notfallkapazitäten, insbesondere in Kalifornien, Texas, Florida und dem Südosten. Veritas Veterinary Partners expandierte im Februar 2025 in Kalifornien, während Arista Advanced Pet Care im April 2025 sein erstes Spezial- und Notfallkrankenhaus in Atlanta eröffnete und angab, dass Dallas Teil seines Expansionsweges sein würde. Diese Investitionen schaffen konzentrierte Beschaffungsereignisse für Bildgebung, Überwachung, ICU-Geräte und chirurgische Einwegartikel.

Der Markt für veterinärmedizinische Geräte und Einwegartikel in den Vereinigten Staaten zeigt auch einen starken Wachstumsknoten in Florida, wo die Expansion durch wohlhabende Tierbesitzerpopulationen und steigende Pflegeintensität angetrieben wird. Lakefield Veterinary Group trat im Juli 2025 in Naples, Florida, ein, was auf anhaltende Investitionen in Spezial- und Krankenhausversorgung an der Ostküste hinweist. Kalifornien führt nach wie vor bei der installierten Kapitalintensität, da es die höchste Konzentration von Fachärzten in hochakuten Bereichen wie Onkologie, Neurologie und Kardiologie aufweist. Der Nordosten bleibt wichtig, da er dichte Praxisnetzwerke mit Premium-Pflegenachfrage und aktiver Überweisungskonsolidierung kombiniert. COVE Animal Health expandierte im Juni 2025 in Pennsylvania durch eine Partnerschaft mit Hickory Veterinary Hospital, was zeigt, wie nordöstliche Netzwerke Allgemeinpraxis, Tierpension, Notfall- und Spezialleistungen innerhalb eines verknüpften Beschaffungsmodells kombinieren.

Der Mittlere Westen ist nun Teil derselben Kapitalexpansionsgeschichte, was den Markt für veterinärmedizinische Geräte und Einwegartikel in den Vereinigten Staaten weniger auf Küstenmetropolen konzentriert als in früheren Jahren. MedVets Ohio-Expansion im Jahr 2025 zeigte, dass Spezialkrankenhausinvestitionen nun starke mittelgroße Regionen mit bedeutender klinischer Tiefe erreichen. Ländliche und landwirtschaftliche Gebiete bleiben der deutlichste Weißraum für tragbare Diagnostik und mobile Behandlungsgeräte, da die feste Bildgebungsinfrastruktur dort noch begrenzt ist. Das lässt Raum für feldfähigen Ultraschall, Blutanalyse und Überwachungssysteme, die Versorgungslücken schließen können, ohne einen vollständigen Krankenhausfußabdruck zu erfordern.

Wettbewerbslandschaft

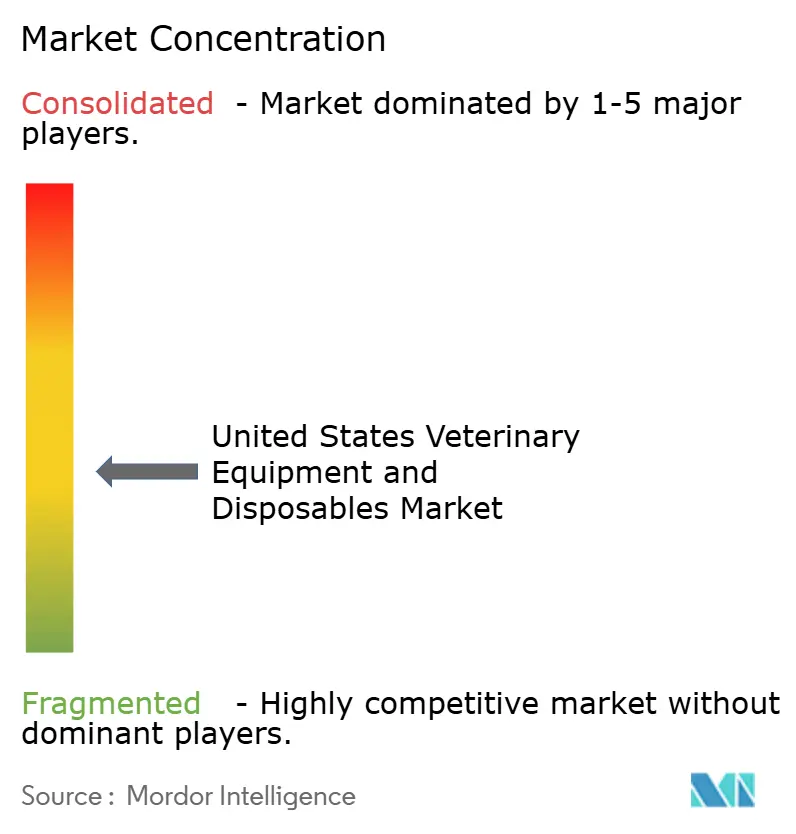

Der Markt für veterinärmedizinische Geräte und Einwegartikel in den Vereinigten Staaten bleibt mäßig fragmentiert, wobei der Wettbewerb auf spezialisierte Gerätehersteller, Tiergesundheitsunternehmen mit Diagnosefähigkeiten, Anbieter aus dem Bereich der Humanmedizin mit veterinärmedizinischer Ausrichtung und technologiegestützte Distributoren verteilt ist. IDEXX Laboratories, Midmark, Mindray Animal Medical, Avante Animal Health, Vetland Medical, Zoetis, B. Braun Vet Care, STERIS, Covetrus, Henry Schein und Patterson Companies konkurrieren alle von unterschiedlichen Positionen in der Wertschöpfungskette. Diese Struktur bedeutet, dass kein einzelnes Unternehmen den gesamten Markt kontrolliert, aber einige Unternehmen haben eine stärkere Hebelwirkung bei der Beschaffung, der Softwareintegration oder den installierten Diagnosesystemen als andere. Das Ergebnis ist ein Markt, in dem Größe wichtig ist, aber klinische Eignung, Servicereichweite und Arbeitsablaufkompatibilität die Kaufentscheidungen nach wie vor prägen.

Distributionsgröße wird im Markt für veterinärmedizinische Geräte und Einwegartikel in den Vereinigten Staaten immer wichtiger. Covetrus und MWI Animal Health gaben im Februar 2026 eine endgültige Fusionsvereinbarung unter Cencora bekannt, die MWIs Lieferketteninfrastruktur mit Covetrus' Software- und Apotheken-Assets zu einer breiteren Tiergesundheitsplattform zusammenführt. Dieser Schritt wird voraussichtlich die Einkaufsmacht gegenüber Lieferanten stärken und es kleineren Distributoren erschweren, ihren Anteil bei großen Kliniknetzwerken zu verteidigen. Auf der Herstellerseite werden Produktökosysteme stärker gebunden, da Anbieter Instrumente mit Software, Verbrauchsmaterialien und Serviceworkflows verknüpfen. Dies schafft höhere Wechselkosten, sobald eine Praxis eine Plattform validiert und das Personal darauf geschult hat.

Der Markt für veterinärmedizinische Geräte und Einwegartikel in den Vereinigten Staaten bietet noch Raum für Herausforderer, bei denen Automatisierung und Arbeitskraftreduzierung die wichtigsten Werttreiber sind. Bionote USA führte im Januar 2026 den Vcheck H Hämatologieanalysator und im Februar 2026 den Vcheck U Urinanalyseanalysator ein, während HORIBA im Jahr 2026 die Veterinärdiagnostikmarke Yumivet mit dem VH2500 Hämatologieanalysator einführte. Kleinere Anbieter können in wenig erschlossenen Bereichen wie tragbarer Diagnostik, Arbeitsabläufen mit geringem Arbeitsaufwand und feldfähigen Werkzeugen gewinnen, aber es bleibt schwierig, etablierte Plattformen ohne einen klaren Kosten- oder Benutzerfreundlichkeitsvorteil zu verdrängen. Die Wettbewerbsposition großer Lieferanten wird durch Mehrproduktverträge, softwareverknüpfte Bestellungen und die Validierungsbelastung weiter gestärkt, die mit dem Ersetzen klinischer Systeme einhergeht, sobald diese in Praxisroutinen eingebettet sind.

Marktführer für veterinärmedizinische Geräte und Einwegartikel in den Vereinigten Staaten

Boehringer Ingelheim Animal Health

Elanco Animal Health Incorporated

Neogen Corporation

IDEXX Laboratories, Inc.

Zoetis Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Covetrus und MWI Animal Health gaben eine endgültige Fusionsvereinbarung unter Cencora bekannt, die MWIs Distributionskapazitäten mit Covetrus' integrierter Software- und Apothekenplattform kombiniert, um eine führende US-amerikanische Distributionseinheit für Tiergesundheit zu bilden, die Heimtier-, Pferde- und Nutztierproduktionsmärkte bedient. Es wird erwartet, dass die Fusion betriebliche Effizienz und Kosteneinsparungen für Tierarztpraxen im ganzen Land bringt.

- März 2026: Zoetis gab eine endgültige Vereinbarung zur Übernahme des Tiergenomik-Geschäfts von Neogen Corporation bekannt, um seine Strategie für präzise Nutztiergesundheit mit prädiktiven genomischen Erkenntnissen für Rinder, Schweine und andere wichtige Tierarten zu beschleunigen. Die Übernahme soll im zweiten Halbjahr 2026 abgeschlossen werden.

- Februar 2026: Midmark Corporation führte 2 neue veterinärmedizinische Multiparameter-Monitore ein, eine 12-Zoll- und eine kompakte tragbare 8-Zoll-Version, mit Cardell-Blutdrucktechnologie und tierspezifischen Algorithmen, die das Management von Anästhesieverfahren mit integrierten Sicherheitsfunktionen unterstützen sollen.

- Februar 2026: Bionote USA stellte den Vcheck U vor, einen klinischen Urinanalyseanalysator, der Urinchemie und Sedimentanalyse in einer einzigen automatisierten Einheit mit KI-gestützter Ergebnisinterpretation für Hunde- und Katzenpatienten kombiniert.

Berichtsumfang für den Markt für veterinärmedizinische Geräte und Einwegartikel in den Vereinigten Staaten

Der Markt für veterinärmedizinische Geräte und Einwegartikel in den Vereinigten Staaten umfasst die Werkzeuge, Geräte und Einwegverbrauchsmaterialien, die zur Diagnose, Überwachung und Behandlung von Tieren in Kliniken, Krankenhäusern und Forschungseinrichtungen eingesetzt werden.

Der Markt für veterinärmedizinische Geräte und Einwegartikel ist nach Produkt, Tierart, Verwendungszweck und Endnutzung segmentiert. Nach Produkt ist der Markt in Geräte und Zubehör unterteilt, darunter Anästhesiegeräte, Temperaturmanagementgeräte, Flüssigkeitsmanagementgeräte, Patientenüberwachungsgeräte, Forschungsgeräte, Rettungs- und Reanimationsgeräte sowie sonstiges Zubehör, als auch Einwegartikel und Verbrauchsmaterialien wie Spritzen und Nadeln, Verbände und Wundversorgungsprodukte, Infusionssets und Infusionszubehör, Schläuche und Katheter sowie chirurgische Verbrauchsmaterialien. Nach Tierart ist der Markt in Kleintiere und Großtiere segmentiert. Nach Verwendungszweck werden die Produkte in chirurgischen, diagnostischen und überwachenden Bereichen eingesetzt. Nach Endnutzung wird die Nachfrage durch Tierkliniken, Tierkrankenhäuser, veterinärmedizinische Forschungsinstitute und akademische Einrichtungen getrieben.

| Geräte und Zubehör | Anästhesiegeräte |

| Verbrauchsmaterialien für die Intensivpflege | |

| Temperaturmanagementgeräte | |

| Flüssigkeitsmanagementgeräte | |

| Patientenüberwachungsgeräte | |

| Forschungsgeräte | |

| Rettungs- und Reanimationsgeräte | |

| Sonstiges Gerät und Zubehör | |

| Einwegartikel und Verbrauchsmaterialien | Spritzen und Nadeln |

| Verbände und Wundversorgungsprodukte | |

| Infusionssets und IV-Zubehör | |

| Schläuche und Katheter | |

| Chirurgische Verbrauchsmaterialien |

| Kleintiere |

| Großtiere |

| Chirurgie |

| Diagnostik |

| Überwachung |

| Tierkliniken |

| Tierkrankenhäuser |

| Tierärztliche Forschungseinrichtungen |

| Akademische Institutionen |

| Nach Produkt | Geräte und Zubehör | Anästhesiegeräte |

| Verbrauchsmaterialien für die Intensivpflege | ||

| Temperaturmanagementgeräte | ||

| Flüssigkeitsmanagementgeräte | ||

| Patientenüberwachungsgeräte | ||

| Forschungsgeräte | ||

| Rettungs- und Reanimationsgeräte | ||

| Sonstiges Gerät und Zubehör | ||

| Einwegartikel und Verbrauchsmaterialien | Spritzen und Nadeln | |

| Verbände und Wundversorgungsprodukte | ||

| Infusionssets und IV-Zubehör | ||

| Schläuche und Katheter | ||

| Chirurgische Verbrauchsmaterialien | ||

| Nach Tierart | Kleintiere | |

| Großtiere | ||

| Nach Verwendungszweck | Chirurgie | |

| Diagnostik | ||

| Überwachung | ||

| Nach Endverwendung | Tierkliniken | |

| Tierkrankenhäuser | ||

| Tierärztliche Forschungseinrichtungen | ||

| Akademische Institutionen | ||

Im Bericht beantwortete Schlüsselfragen

Was ist die Wertprognose für 2031 für veterinärmedizinische Geräte und Einwegartikel in den Vereinigten Staaten?

Der Markt für veterinärmedizinische Geräte und Einwegartikel in den Vereinigten Staaten wird bis 2031 voraussichtlich einen Wert von 1,48 Milliarden USD von 1,11 Milliarden USD im Jahr 2026 erreichen, mit einem CAGR von 5,92 %.

Welche Produktkategorie führt die Ausgaben in den Vereinigten Staaten an?

Geräte und Zubehör führten im Jahr 2025 mit einem Anteil von 57,48 %, unterstützt durch Anästhesie-, Überwachungs-, Bildgebungs- und Flüssigkeitsmanagementplatzierungen in Kliniken und Krankenhäusern.

Welcher Bereich wächst nach Produkttyp am schnellsten?

Einwegartikel und Verbrauchsmaterialien sind das am schnellsten wachsende Produktsegment und werden bis 2031 voraussichtlich mit einem CAGR von 7,36 % wachsen.

Warum werden Tierkrankenhäuser zu immer wichtigeren Käufern?

Tierkrankenhäuser werden bis 2031 voraussichtlich mit einem CAGR von 8,03 % wachsen, da neue Spezial- und Notfalleinrichtungen Bildgebungseinheiten, ICU-Überwachung, Laborsysteme und große Verbrauchsmaterialbestände benötigen.

Welches Tiersegment bietet die stärksten Wachstumsaussichten?

Großtiere werden bis 2031 voraussichtlich am schnellsten mit einem CAGR von 8,87 % wachsen, unterstützt durch tragbare Diagnostik, feldbasierte Überwachung und Werkzeuge für präzise Nutztiergesundheit.

Was sind die Hauptrisiken, die die Geräteeinführung in kleineren Praxen beeinflussen?

Die Haupthemmnisse sind hohe Vorabkosten für Bildgebungs- und chirurgische Plattformen sowie ein Mangel an Veterinärtechnikern, was das Vertrauen in den Kauf von Systemen verringert, die ausgebildete Bediener und Änderungen des Arbeitsablaufs erfordern.

Seite zuletzt aktualisiert am: