Marktgröße und Marktanteil für tierische Ortho-Prothesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 64.71 Millionen US-Dollar |

| Marktgröße (2031) | 99.96 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für tierische Ortho-Prothesen von Mordor Intelligence

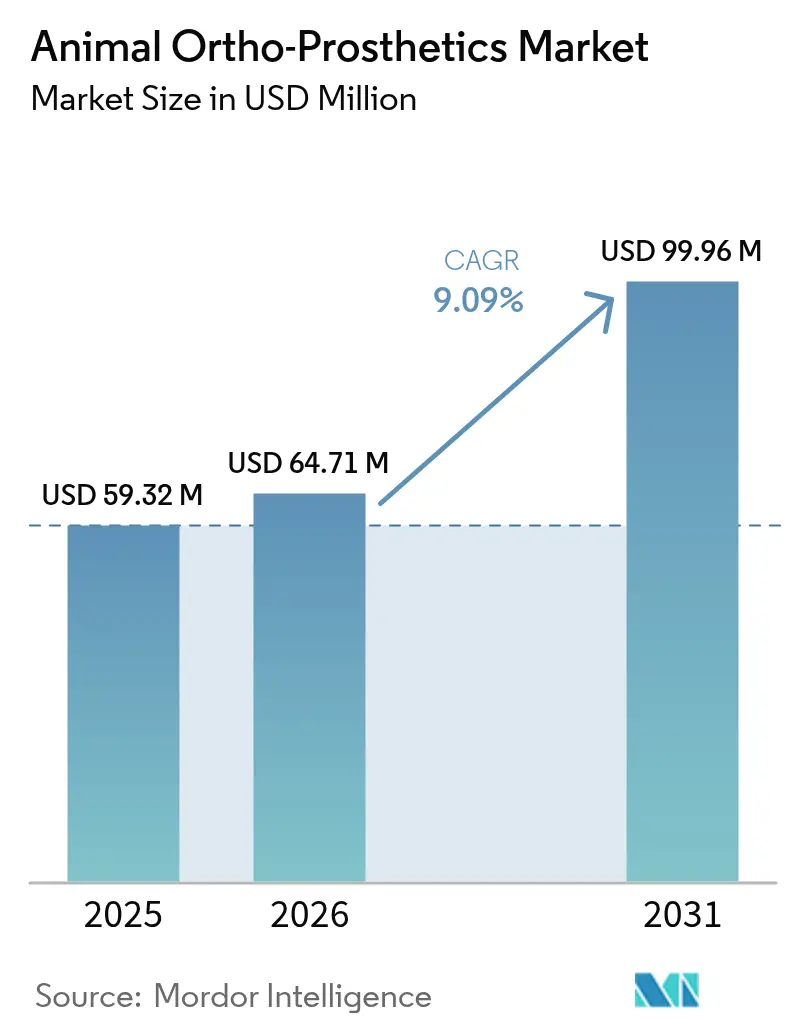

Die Marktgröße für tierische Ortho-Prothesen wird voraussichtlich von USD 59,32 Millionen im Jahr 2025 auf USD 64,71 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,09 % über den Zeitraum 2026–2031 USD 99,96 Millionen erreichen. Die Nachfrage nach maßgefertigten Gliedmaßen, Orthesen und Mobilitätswagen steigt, da Tierhalter über Amputationen hinaus nach Lösungen suchen, die Aktivität und Wohlbefinden erhalten. Drei Trends tragen zur Expansion bei: die weitverbreitete Vermenschlichung von Haustieren, rasche Fortschritte im 3-D-Druck, die Produktionszyklen verkürzen, sowie sich weiterentwickelnde klinische Leitlinien, die gliedmaßenerhaltende Behandlungen gegenüber chirurgischer Entfernung fördern. Der Wettbewerb bleibt fragmentiert, da jeder Patient ein maßgefertigtes Gerät benötigt, doch Skalenvorteile fließen an Unternehmen, die tierärztliche Partnerschaften mit digitalen Designabläufen verbinden. Schwellenmärkte bieten einen zweiten Wachstumsmotor; lokale Kliniken bevorzugen kostengünstigere konventionelle Fertigung, sodass sowohl fortschrittliche als auch traditionelle Technologien parallel wachsen.

Wichtigste Erkenntnisse des Berichts

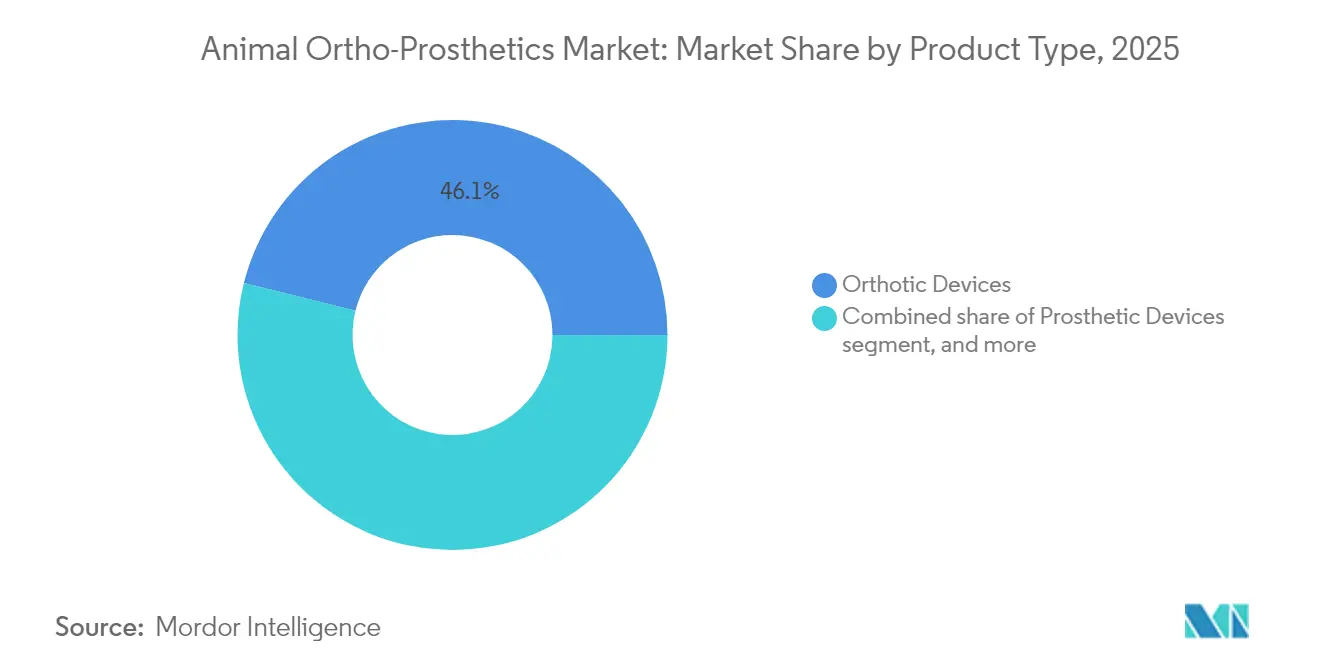

- Nach Produkttyp hielten orthopädische Hilfsmittel im Jahr 2025 einen Marktanteil von 46,12 % am Markt für tierische Ortho-Prothesen, während Mobilitätshilfen bis 2031 voraussichtlich eine CAGR von 11,52 % erzielen werden.

- Nach Technologie erfasste der 3-D-Druck im Jahr 2025 einen Anteil von 57,94 % am Markt für tierische Ortho-Prothesen, während die konventionelle Fertigung bis 2031 eine CAGR von 11,88 % verzeichnen soll.

- Nach Tierart entfielen im Jahr 2025 67,63 % der Marktgröße für tierische Ortho-Prothesen auf Hundefälle, und das Pferdesegment soll bis 2031 mit einer CAGR von 12,06 % wachsen.

- Nach Endnutzer kontrollierten Tierkliniken und -krankenhäuser im Jahr 2025 einen Anteil von 58,98 %, während Rehabilitationszentren auf eine CAGR von 12,69 % bis 2031 zusteuern.

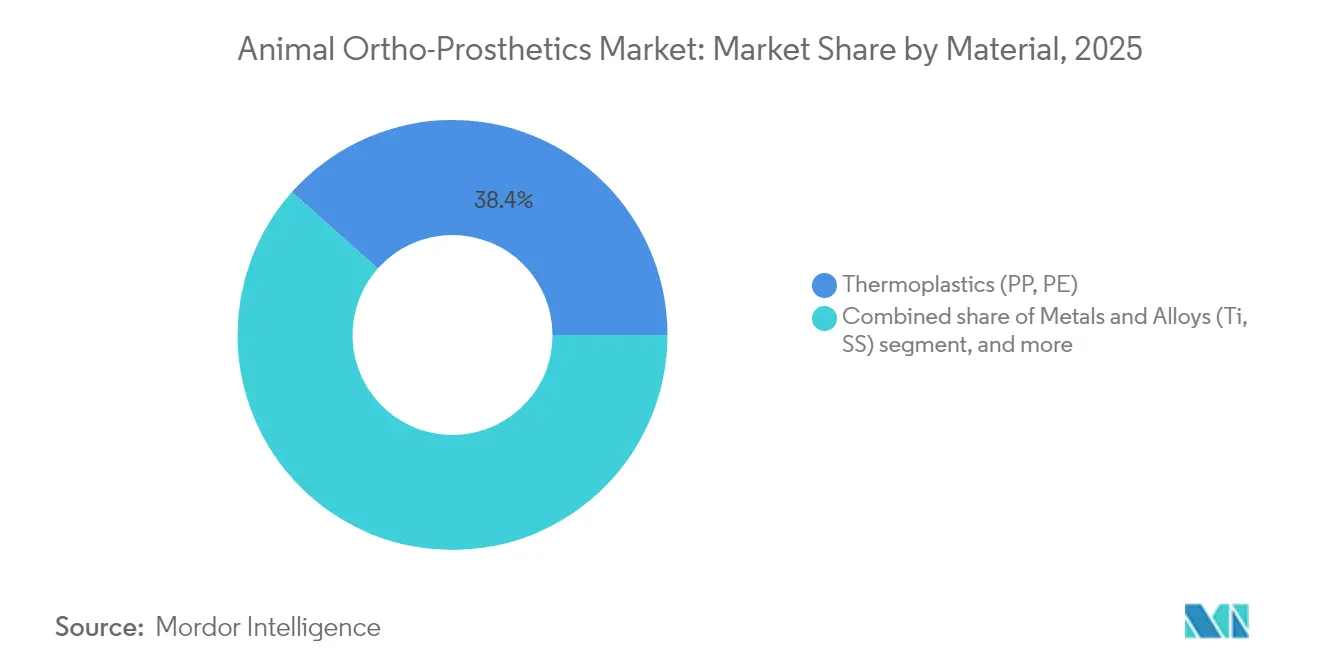

- Nach Material beherrschten Thermoplaste im Jahr 2025 einen Anteil von 38,42 %, und Metalle und Legierungen werden im Prognosezeitraum eine CAGR von 11,78 % verzeichnen.

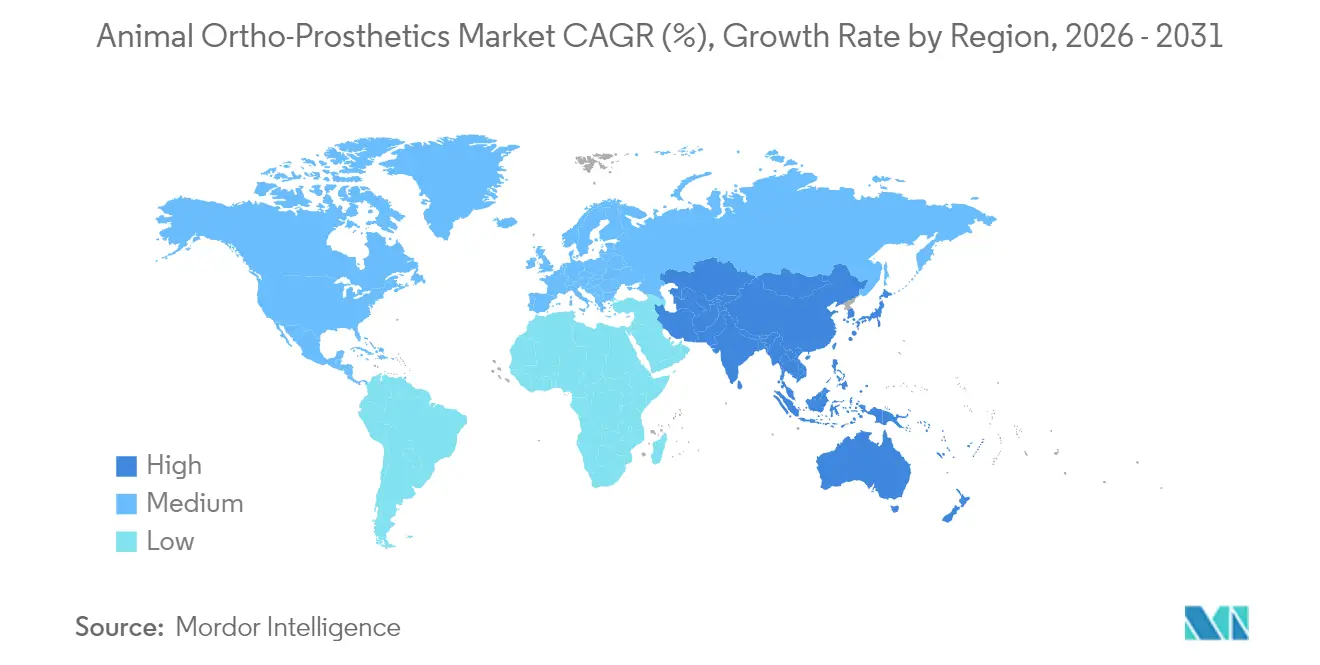

- Nach Geografie führte Nordamerika mit einem Umsatzanteil von 41,95 % im Jahr 2025; Asien-Pazifik verzeichnet die schnellste Expansion mit einer CAGR von 10,18 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für tierische Ortho-Prothesen

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende globale Heimtierausgaben | +2.8% | Nordamerika, Europa, wichtige städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Technologische Innovationen in der veterinärmedizinischen Orthopädie | +2.1% | Nordamerika und Europäische Union führend; Akzeptanz beschleunigt sich in Asien-Pazifik | Langfristig (≥4 Jahre) |

| Zunehmende Prävalenz von Erkrankungen des Bewegungsapparats bei Tieren | +1.6% | Reife Heimtierwirtschaften mit alternden Populationen | Mittelfristig (2–4 Jahre) |

| Ausbau der veterinärmedizinischen Versorgungsinfrastruktur und Versicherungsdurchdringung | +1.4% | Asien-Pazifik als Kernregion, Ausweitung auf Naher Osten & Afrika und Lateinamerika | Langfristig (≥4 Jahre) |

| Wachsendes Bewusstsein für tierische Mobilitätslösungen | +0.9% | Global, am stärksten in großen städtischen Märkten | Kurzfristig (≤2 Jahre) |

| Einführung von Tele-Rehabilitation und Ferneinpassungsplattformen | +0.5% | Nordamerika, Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Heimtierausgaben

Die Ausgaben für Haustiere steigen weiter, da Tierhalter der Millennials- und Generation-Z-Generation ihre Tiere als Familienmitglieder behandeln; Umfragen zeigen, dass die US-amerikanischen Ausgaben von USD 121 Milliarden im Jahr 2023 auf USD 279 Milliarden bis 2030 steigen könnten[1]American Pet Products Association, "Ausgaben-Dashboard der Heimtierbranche," americanpetproducts.org. Die Budgetverschiebung macht Prothesenkosten zwischen USD 1.000 und USD 2.000 tragbar und positioniert Geräte als wesentliche Gesundheitsversorgung, nicht als Luxusgüter. Die Nachfrage erweist sich in wirtschaftlichen Abschwüngen als widerstandsfähig, da Tierhalter Heimtiergesundheitsausgaben selten als erstes kürzen. Premium-Marken konzentrieren sich daher auf Lebensqualitätsergebnisse statt auf den Preis, was die Wertwahrnehmung stärkt. Versicherer weiten die Deckung langsam aus, was die Haushaltsbudgets weiter entlastet und die Akzeptanz verbreitert.

Technologische Innovationen in der veterinärmedizinischen Orthopädie

Titan- und Kohlenstofffaserteile, die auf hochauflösenden 3-D-Druckern hergestellt werden, replizieren nun präzise Gliedmaßengeometrien und fördern die Knochenintegration sowie Gewichtseinsparungen. Krankenhausnetzwerke wie VCA eröffneten 2024 dedizierte Additivlabore und verkürzten die Fertigungsvorlaufzeiten von mehreren Wochen auf wenige Tage. Computergestützte Modellierung ermöglicht es Ingenieuren, Festigkeit und Flexibilität auszubalancieren und das Stress-Shielding zu reduzieren, das früher Revisionsoperationen auslöste. Da Scannen, Software und Druck auf einem digitalen Faden betrieben werden, können Kliniken Designs schnell iterieren und eine überlegene Passform liefern – ein klarer Vorteil gegenüber manuellem Gipsabdruck.

Zunehmende Prävalenz von Erkrankungen des Bewegungsapparats bei Tieren

Eine längere Lebenserwartung bedeutet, dass mehr Haustiere mit Osteoarthritis, Kreuzbandrissen und angeborenen Deformitäten vorgestellt werden, die einst aktive Lebensstile beendeten. Im Jahr 2024 forderten 95 % der befragten Tierärzte standardisierte Protokolle zur Behandlung von Osteoarthritis bei Hunden. Studien stellen auch fest, dass 91,66 % der Prothesenempfänger die Fähigkeit zum Stehen wiedererlangen und 87,5 % nach der Gerätegewöhnung wieder gehen können[2]Veterinary Evidence, "Systematische Übersicht: Ergebnisse des Protheseneinsatzes bei Kleintieren," veterinaryevidence.org. Da die Ergebnisse dokumentiert sind, empfehlen Kliniker nun früher gliedmaßenerhaltende Behandlungen, was eine vorhersehbare Nachfrage nach konfektionierten Orthesen und maßgefertigten Implantaten erzeugt.

Ausbau der veterinärmedizinischen Infrastruktur und Versicherungsdurchdringung

Regierungen im Asien-Pazifik-Raum investieren in moderne Kliniken, Bildgebungseinheiten und postgraduale Ausbildung, die eine fortschrittliche orthopädische Versorgung näher an Tierhalter bringt[3]RAPS, "Veterinärgerätevorschriften im Asien-Pazifik-Raum," raps.org. Paralleles Wachstum bei der Tierkrankenversicherung, insbesondere in China und Südkorea, senkt die Eigenbeteiligungshürden. Telekonsultationsplattformen ermöglichen es Spezialisten in städtischen Zentren, Einpassungen in ländlichen Regionen zu begleiten, was die Reichweite ohne hohen Kapitalaufwand erhöht. Die Harmonisierung der Gerätezulassungswege, obwohl unvollständig, signalisiert künftige regulatorische Klarheit, die grenzüberschreitende Skaleneffekte erschließen sollte.

Analyse der Hemmnisswirkung*

| Analyse der Hemmnisswirkung | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kosten für maßgefertigte Prothesenlösungen | -1.8% | Global, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Fachkräfte in der veterinärmedizinischen Orthopädie | -1.2% | Globaler Mangel, am stärksten in ländlichen und Entwicklungsregionen | Langfristig (≥4 Jahre) |

| Fehlen eines standardisierten Regulierungsrahmens | -0.9% | Fragmentiert in Asien-Pazifik, Lateinamerika und Teilen Europas | Langfristig (≥4 Jahre) |

| Begrenzte Marktdurchdringung in Schwellenmärkten | -0.7% | Tier-2-Städte in Asien-Pazifik, Naher Osten & Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für maßgefertigte Prothesenlösungen

Ein vollständiges Gliedmaßengerät des Marktführers OrthoPets kostet zwischen USD 1.265 und USD 2.125, bevor Klinikgebühren die Rechnung verdoppeln. Begrenzte Produktionschargen und hochwertige Materialien blockieren Skaleneffekte und halten die Preiselastizitäten hoch. Versicherer begrenzen häufig Auszahlungen oder schließen Mobilitätshilfen aus, sodass Tierhalter Restkosten tragen müssen. Wenn laufende Anpassungen, Polsterungsersatz und Aufarbeitung eingerechnet werden, steigen die Lebenszykluskosten weiter, was die Nachfrage außerhalb wohlhabender Haushalte dämpft.

Begrenzte Fachkräfte in der veterinärmedizinischen Orthopädie

Spezialisten benötigen eine Ausbildung, die anatomisches Wissen mit Materialwissenschaft und digitalem Design verbindet, doch nur wenige Universitäten bieten integrierte Programme an. Eine regionale Arbeitskräftestudie hob bis 2024 einen Mangel von mehr als 1.000 Tierärzten allein in Neuengland hervor, wobei Orthopädie zu den seltensten Disziplinen gehört. Ohne Einpasser warten Fälle in Sekundärstädten oder reisen weite Strecken, was Vorlaufzeiten verlängert und Ergebnisse verschlechtert. Fachkräftemangel begrenzt auch die Expansion der Hersteller, da jede Klinikpartnerschaft von der Zuversicht der Praktiker abhängt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mobilitätslösungen gewinnen an Fahrt

Orthopädische Orthesen erzielten 2024 den größten Umsatz, doch Wagen und Rollstühle liefern das höchste prognostizierte Wachstum. Orthesen sind attraktiv, weil sie Operationen vermeiden und sofortige Stabilität bei Bandverletzungen bieten. Vollständige Gliedmaßenverluste erhalten jedoch nun maßgefertigte Wagen, die den Gang mit minimaler Rehabilitationszeit wiederherstellen. Die Marktgröße für tierische Ortho-Prothesen im Bereich Mobilitätshilfen soll bis 2031 USD 27,33 Millionen erreichen – ein 6-Jahres-Sprung, der durch leichte Aluminiumrahmen und Schnellverschluss-Gurtsysteme untermauert wird. Orthesen bleiben für die teilweise Gewichtsbelastung unverzichtbar, aber Hersteller bündeln Orthesen mit Rädern und Rampen und verkaufen integrierte Mobilitätspakete statt einzelner Teile. Diese Bündelungsstrategie erschließt Cross-Selling-Umsätze und stärkt Klinikbeziehungen.

Prothesenglieder besetzen eine kleinere Volumensnische, erzielen jedoch höhere Stückpreise aufgrund von Titanpylonen, Silikonlinern und detaillierter Verarbeitung. Zubehörlinien – Ersatzriemen, Pfotenschutz und Gelenkverriegelungen – gewinnen als wiederkehrende Umsatzströme an Bedeutung. Kliniken unterzeichnen häufig Jahreslieferverträge, um sicherzustellen, dass Patienten zeitnah Verbrauchsmaterialien erhalten, was den Nachmarktabsatz verankert. Anbieter, die sowohl langlebige Güter als auch Verbrauchsmaterialien beherrschen, diversifizieren das Risiko und bauen Loyalität im Markt für tierische Ortho-Prothesen auf.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tierart: Pferdepotenzial beschleunigt sich

Begleithunde dominieren die Fallzahlen, da Tierhalter das Wohlbefinden ihrer Haustiere priorisieren, aber Arbeitspferde gewinnen zunehmend an Bedeutung. Der Marktanteil für tierische Ortho-Prothesen bei Hundeanwendungen betrug 2025 67,63 %, doch gezielte Programme für Sport- und Polizeipferde sollen eine CAGR von 12,06 % verzeichnen. Ganganalysetools wie Inertialsensoren objektivieren nun Lahmheitsmetriken und ermöglichen es Hufschmieden und Tierärzten zu entscheiden, wann eine Orthese die Euthanasie aufschieben kann. Zuchtbetriebe sehen direkte finanzielle Erträge, wenn ein hochwertiger Hengst früher wieder in den Dienst zurückkehrt, was Premium-Preispunkte unterstützt.

Katzen schneiden schlechter ab, da die Geräteakzeptanz durch Pflegeverhalten und Körpergröße behindert wird. Exotische Säugetiere und Nutztiere bleiben marginal, aber strategisch; Zoos und Molkereien beauftragen hochmargige Einzelanfertigungen, wenn ein Tier einen erheblichen Erhaltungs- oder wirtschaftlichen Wert hat. Diese Fälle lösen Medienberichterstattung aus, die die öffentliche Wahrnehmung des Marktes für tierische Ortho-Prothesen hebt und indirekt die Akzeptanz bei Mainstream-Tierhaltern fördert.

Nach Endnutzer: Rehabilitationszentren skalieren

Krankenhäuser und Kliniken sind primäre Vertriebskanäle, da sie Verletzungen diagnostizieren und bei Bedarf Operationen durchführen. Im Jahr 2025 verarbeiteten diese Einrichtungen 58,98 % der Bestellungen und fungierten als formelle Zahler für einige versicherte Fälle. Rehabilitationszentren, die häufig von Physiotherapeuten mit Hundehydrotherapiebecken betrieben werden, bauen ihre Netzwerke schnell aus; ihre CAGR von 12,69 % spiegelt die starke Nachfrage der Tierhalter nach postoperativer Bewegung und Geräteabstimmung wider. Die im Markt für tierische Ortho-Prothesen aus diesem Kanal erfasste Marktgröße soll sich bis 2030 verdoppeln, da Zentren Laufbänder, Lasertherapie und Online-Coaching integrieren.

Die häusliche Nutzung hinkt hinterher, da Einpassungen Muskelatrophie und Stumpfschwellungen berücksichtigen müssen, die sich wöchentlich verändern. Tele-Rehabilitations-Apps überbrücken Lücken teilweise, indem sie Tierhalter durch Videositzungen führen und Kliniken warnen, wenn Symmetrie- oder Druckmetriken abweichen. Unternehmen liefern nun Anpassungspakete mit zusätzlichen Linern, Schraubenschlüsseln und Haftpads, sodass kleinere Anpassungen vor Ort vorgenommen werden können, was die Unterstützungsbelastung für beschäftigte Kliniken verringert.

Nach Material: Hochleistungslegierungen gewinnen an Dynamik

Thermoplaste bleiben kostengünstig für Orthesen, die periodisches Erhitzen und Formen erfordern. Doch gewichtsbelastende Implantate stützen sich zunehmend auf Ti-Nb-Zr-Legierungen, die den Elastizitätsmodul an kortikalen Knochen angleichen und das Risiko einer Implantatlockerung verringern. Metalle und Legierungen verzeichnen eine CAGR von 11,78 % – die schnellste innerhalb der Materialien – da Praktiker der Korrosionsbeständigkeit für den Langzeitbetrieb vertrauen. Kohlenstofffaserschalen schützen die Hardware und verteilen die Last, während sie die Agilität erhalten; diese Schalen verlängern die Lebensdauer der Orthesen und ermöglichen Farbpersonalisierung, ein unterschätzter Faktor bei der Zufriedenheit der Tierhalter. Antimikrobielle Nanosilberbeschichtungen debütieren in den Produktlinien 2025 und beantworten Infektionsbedenken, die von Klinikern geäußert wurden.

Silikonschnittstellen reduzieren Scheuerstellen an Buchsenrändern und verbessern die Compliance. Lieferanten kooperieren mit Chemieunternehmen, um medizinische Elastomere zu entwickeln, die Außenbedingungen standhalten. Insgesamt erweitern diversifizierte Materialien die Indikationen und unterstützen den Geräteübergang von Orthesen zu Prothesen, was die Durchdringung des Marktes für tierische Ortho-Prothesen vertieft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Zwei Wege zur Skalierung

Die additive Fertigung erfasste 2025 57,94 % des Umsatzes durch die Lieferung nahezu perfekter anatomischer Passform. Doch konventionelles Fräsen, Vakuumformen und Handlaminierung gewinnen weiterhin Aufträge in kostensensiblen Umgebungen und wachsen mit einer CAGR von 11,88 %. Kliniken in Indien und Brasilien bevorzugen Polypropylenplatten, die über Gipsabdrücke thermogeformt werden, da Drucker und Titanpulver knapp sind. Hybridabläufe entstehen: Eine Gliedmaße wird digital gescannt, aber die Form wird aus Polyurethanschaum gefräst und manuell fertiggestellt, um Metallpulver zu sparen. Der Markt für tierische Ortho-Prothesen profitiert, wenn beide Methoden koexistieren, da Anbieter so Preisflexibilität gewinnen. Regulatorische Meilensteine – wie Chinas Zulassung eines lasergedruckten Kniegelenks im Jahr 2025 – signalisieren eine breitere Akzeptanz und sollten additive Implantate bei Tieren als nächstes normalisieren.

Geografische Analyse

Nordamerika führt den Markt für tierische Ortho-Prothesen mit einem Anteil von 41,95 %, da Tierhalter Premium-Budgets bereitstellen, Versicherer Teilkosten erstatten und Gerätehersteller sich um akademische Veterinärzentren konzentrieren. Die Region verzeichnet ein stetiges einstelliges Mengenwachstum, während sich der Mix in Richtung hochpreisiger Prothesen verschiebt. Kliniken in Colorado, Texas und Ontario sind Pioniere bei der osseointegrierten Fixierung und positionieren den Kontinent für die frühe Einführung von lastragenden Implantatlinien. Regulatorische Leitlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zu Veterinärgeräten reduzieren Unklarheiten und halten die Compliance-Kosten überschaubar.

Asien-Pazifik verzeichnet die höchste prognostizierte CAGR von 10,18 %, da städtische Haushalte Rassehunde erwerben und sie als Familie behandeln. Chinas Zulassung eines 3-D-gedruckten Kniegelenks im Jahr 2025 demonstriert die staatliche Unterstützung für fortschrittliche Orthopädie. Allerdings bestehen interregionale Disparitäten: Tier-1-Städte beherbergen Spezialkrankenhäuser, während Provinzkliniken an Bildgebungs- und Fertigungslaboren mangeln. Staatliche Investitionen und der Eintritt von Versicherern sollten die Lücken verringern, obwohl die Preisgestaltung an die Erschwinglichkeit für mittlere Einkommensgruppen angepasst werden muss. Die konventionelle Fertigung bleibt heute dominant und schafft Spielraum für lokale Fertigungszentren, die niedrigere Arbeitskosten nutzen.

Europa belegt den dritten Platz nach Wert und profitiert von harmonisierten Produktstandards unter der CE-Kennzeichnung. Universitäten in Deutschland, den Niederlanden und dem Vereinigten Königreich betreiben Biomechanikforschung, die in Designverbesserungen einfließt, während kleine Unternehmen maßgefertigte Lösungen für die Pferdesportmedizin fertigen. Der Nahe Osten und Afrika sowie Südamerika bilden eine Langfrist-Opportunitätskurve. Wohlhabende Haushalte am Persischen Golf importieren Geräte, aber eine breitere Akzeptanz wartet auf eine umfassendere veterinärmedizinische Versorgung. In Brasilien fügen Rehabilitationsketten Hydrotherapiebecken hinzu, was trotz wirtschaftlicher Volatilität auf Dynamik hindeutet. In diesen Regionen gewinnen Distributoren, die Einpassung, Nachsorge und Fernunterstützung bündeln, Verträge, da Kliniken schlüsselfertige Angebote suchen.

Wettbewerbslandschaft

Der Markt für tierische Ortho-Prothesen bleibt mäßig konzentriert, wobei kein einzelner Anbieter einen Umsatzanteil von 15 % überschreitet. OrthoPets, Bionic Pets und mehrere regionale Spezialisten verankern das Feld, wobei sich jeder auf bestimmte Tierarten oder Geräteklassen konzentriert. Kapital fließt in die vertikale Integration: OrthoPets betreibt Scannen, Design, Produktion und Nachsorge unter einem Dach, verkürzt Zykluszeiten und sichert klinische Überweisungen. Bionic Pets investiert stark in Social-Media-Storytelling und verwandelt erfolgreiche Genesungen in virales Marketing, das die Verbrauchernachfrage ausweitet.

Digitale Werkzeuge bilden einen scharfen Wettbewerbsvorteil. Unternehmen, die cloudbasierte Designsoftware besitzen, ermöglichen es Kliniken, Scans hochzuladen, Renderings in Stunden zu genehmigen und Lieferungen in unter einer Woche zu erhalten. Unternehmen ohne solche Systeme sehen sich mit Abwanderung konfrontiert, da Tierärzte schnellere Partner bevorzugen. Materialwissen ist der zweite Vorteil: Lieferanten mit proprietären Titan- oder Verbundstoffmischungen erzielen leichtere Konstruktionen, die Preisaufschläge von 20 % rechtfertigen können und die Loyalität unter sportlichen Hundehaltern gewinnen.

Strategische Schritte signalisieren eine bevorstehende Konsolidierung. Orthopädiegruppen, die Menschen versorgen, wie OrthoPediatrics, erwarben 2024 Orthesenspezialisten und deuten auf artenübergreifende Synergien in Lieferketten und Forschung & Entwicklung hin. Risikokapitalfonds stellten 2024 USD 35 Millionen für die Heimtiergesundheit bereit und zielten auf Nischenstörer ab, die Tele-Rehabilitationsplattformen und KI-basierte Ganganalyse entwickeln. Mit zunehmendem Investitionsvolumen könnten kleinere Handwerksbetriebe Partnerschaften eingehen oder verkaufen, um den Vertrieb zu erweitern. Dennoch werden regulatorische Vielfalt und die Komplexität der maßgefertigten Fertigung die Branche für tierische Ortho-Prothesen im nächsten Jahrzehnt wahrscheinlich mäßig fragmentiert halten.

Marktführer für tierische Ortho-Prothesen

OrthoPets LLC

Animal OrthoCare

Bionic Pets

Walkin' Pets By HandicappedPets

Össur Veterinary

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Naton Biotechnology erhielt die chinesische Zulassung für das erste lasergedruckte totale Kniegelenk und ebnete damit einen Weg für lasttragende Implantate bei Tieren.

- Februar 2025: American Regent Animal Health veröffentlichte einen klinischen Leitfaden zur Standardisierung des Managements von Osteoarthritis bei Hunden, was indirekt eine frühere Orthesenadoption unterstützt.

- Juli 2024: Ani.VC lancierte einen USD 35 Millionen schweren Heimtiergesundheitsfonds mit Fokus auf Mobilitätsinnovation.

- August 2024: ELIAS Animal Health begann eine gliedmaßenerhaltende Osteosarkom-Studie, die Operation mit adoptiver T-Zell-Therapie kombiniert.

- Februar 2024: VCA Animal Hospitals eröffnete ein 3-D-Drucklabor zur Herstellung maßgefertigter chirurgischer Führungen und Implantate für Haustiere.

- Januar 2024: OrthoPediatrics erwarb Boston Orthotics & Prosthetics und unterstrich damit die Konsolidierungsdynamik in orthopädischen Gerätelinien.

Berichtsumfang des globalen Markts für tierische Ortho-Prothesen

Gemäß dem Berichtsumfang sind Produkte für tierische Ortho-Prothesen mit orthopädischen Geräten verbunden, die darauf ausgelegt sind, verletzten Tieren zu helfen, Positionen zu stabilisieren, zu immobilisieren, auszurichten, zu unterstützen, Deformitäten zu verhindern, die Funktionsfähigkeit zu verbessern, und die mit Prothesengeräten zur Kompensation fehlender Gliedmaßensegmente kombiniert werden. Der Markt für tierische Ortho-Prothesen ist segmentiert nach Produkttyp (Orthesen, Prothesen und weitere Produkttypen), Endnutzer (Tierkliniken und -krankenhäuser sowie Rehabilitationszentren) und Geografie (Nordamerika, Europa, Asien-Pazifik, Rest der Welt). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Orthopädische Hilfsmittel |

| Prothesen |

| Mobilitätshilfen (Wagen, Rollstühle) |

| Komponenten und Zubehör |

| Hunde |

| Katzen |

| Pferde |

| Weitere Tierarten |

| Tierkliniken und -krankenhäuser |

| Rehabilitations- und Physiotherapiezentren |

| Häusliche Pflege (Tierhalter) |

| Thermoplaste (PP, PE) |

| Metalle und Legierungen (Ti, SS) |

| Kohlenstofffaserverbundwerkstoffe |

| Silikon und weitere |

| 3-D-Druck / Additive Fertigung |

| Konventionelle Fertigung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Orthopädische Hilfsmittel | |

| Prothesen | ||

| Mobilitätshilfen (Wagen, Rollstühle) | ||

| Komponenten und Zubehör | ||

| Nach Tierart | Hunde | |

| Katzen | ||

| Pferde | ||

| Weitere Tierarten | ||

| Nach Endnutzer | Tierkliniken und -krankenhäuser | |

| Rehabilitations- und Physiotherapiezentren | ||

| Häusliche Pflege (Tierhalter) | ||

| Nach Material | Thermoplaste (PP, PE) | |

| Metalle und Legierungen (Ti, SS) | ||

| Kohlenstofffaserverbundwerkstoffe | ||

| Silikon und weitere | ||

| Nach Technologie | 3-D-Druck / Additive Fertigung | |

| Konventionelle Fertigung | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für tierische Ortho-Prothesen im Jahr 2026?

Die Marktgröße für tierische Ortho-Prothesen beträgt im Jahr 2026 USD 64,71 Millionen.

Wie hoch ist die prognostizierte Wachstumsrate des Marktes?

Der Umsatz soll im Zeitraum 2026–2031 mit einer CAGR von 9,09 % wachsen und bis 2031 USD 99,96 Millionen erreichen.

Welches Produktsegment wächst am schnellsten?

Mobilitätswagen und Rollstühle sollen bis 2031 mit einer CAGR von 11,52 % expandieren.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Rasch zunehmende städtische Heimtierhaltung, neue Tierkliniken und unterstützende Regulierungsbehörden treiben die regionale Nachfrage mit einer CAGR von 10,18 % an.

Wer sind die wichtigsten Marktteilnehmer?

Spezialisten wie OrthoPets, Bionic Pets und mehrere regionale Hersteller führen den Markt durch maßgefertigtes Design, fortschrittliche Materialien und Klinikpartnerschaften an.

Was begrenzt die breitere Akzeptanz von Tierprothesen?

Hohe Individualisierungskosten und ein Mangel an qualifizierten veterinärmedizinischen Orthopäden bleiben trotz wachsendem Interesse der Tierhalter die Haupthindernisse.

Seite zuletzt aktualisiert am: