Marktgröße und Marktanteil für veterinärmedizinische Dentalgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

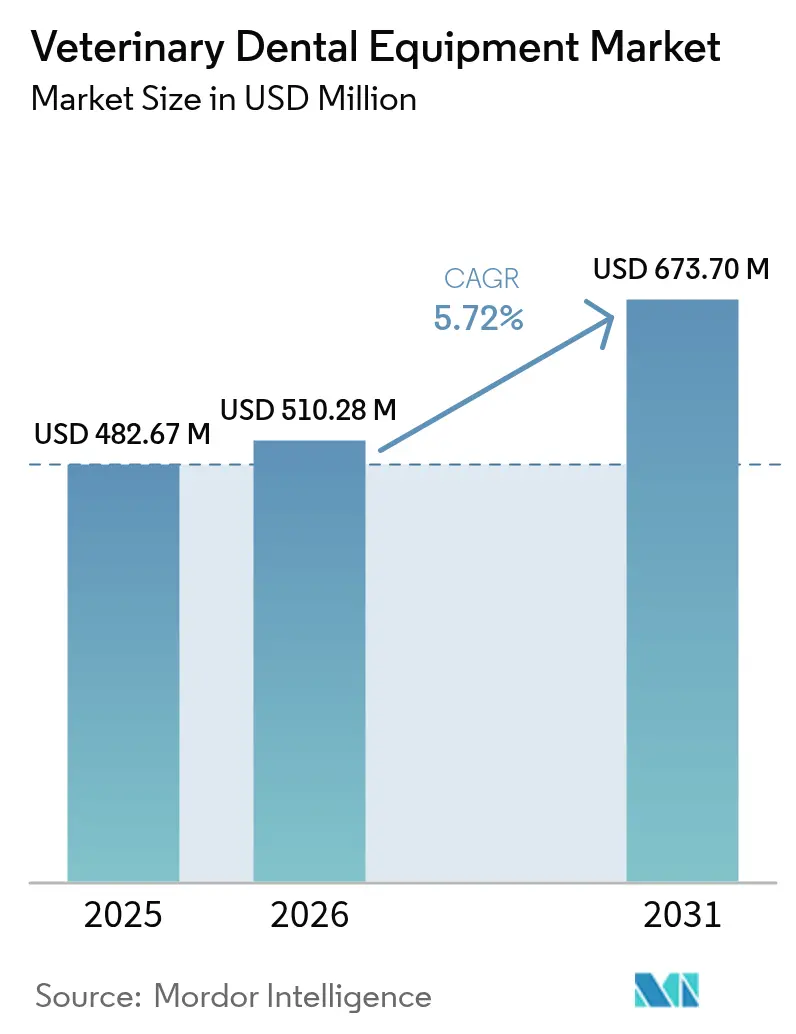

| Marktgröße (2026) | 510.28 Millionen US-Dollar |

| Marktgröße (2031) | 673.7 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für veterinärmedizinische Dentalgeräte von Mordor Intelligence

Die Marktgröße des Marktes für veterinärmedizinische Dentalgeräte wird im Jahr 2026 auf 510,28 Millionen USD geschätzt, ausgehend von einem Wert von 482,67 Millionen USD im Jahr 2025, mit Prognosen für 2031 von 673,7 Millionen USD, was einem Wachstum von 5,72 % CAGR über 2026–2031 entspricht.

Die zunehmende Langlebigkeit von Haustieren, das wachsende Bewusstsein für Parodontalerkrankungen und die Normalisierung der präventiven Zahnheilkunde haben einen dauerhaften Nachfragetrichter geschaffen, der einen stetigen Geräteabsatz aufrechterhält. Kliniken erweitern ihre Stuhlkapazitäten und setzen auf arbeitsablauforientierte Layouts, was die Verfahrenszeiten verkürzt und die durchschnittlichen Geräteausgaben erhöht. Haustierversicherungspolicen, die nun Reinigungen, Extraktionen und sogar Endodontie erstatten, beschleunigen den Ersatzzyklus für hochwertige digitale Radiografie und motorisierte Handstücke. Gleichzeitig erweitern portable Feldausrüstungen, die auf Massenimpfkampagnen in Schwellenmärkten ausgerichtet sind, den Zugang für Erstkäufer.

Wichtigste Erkenntnisse des Berichts

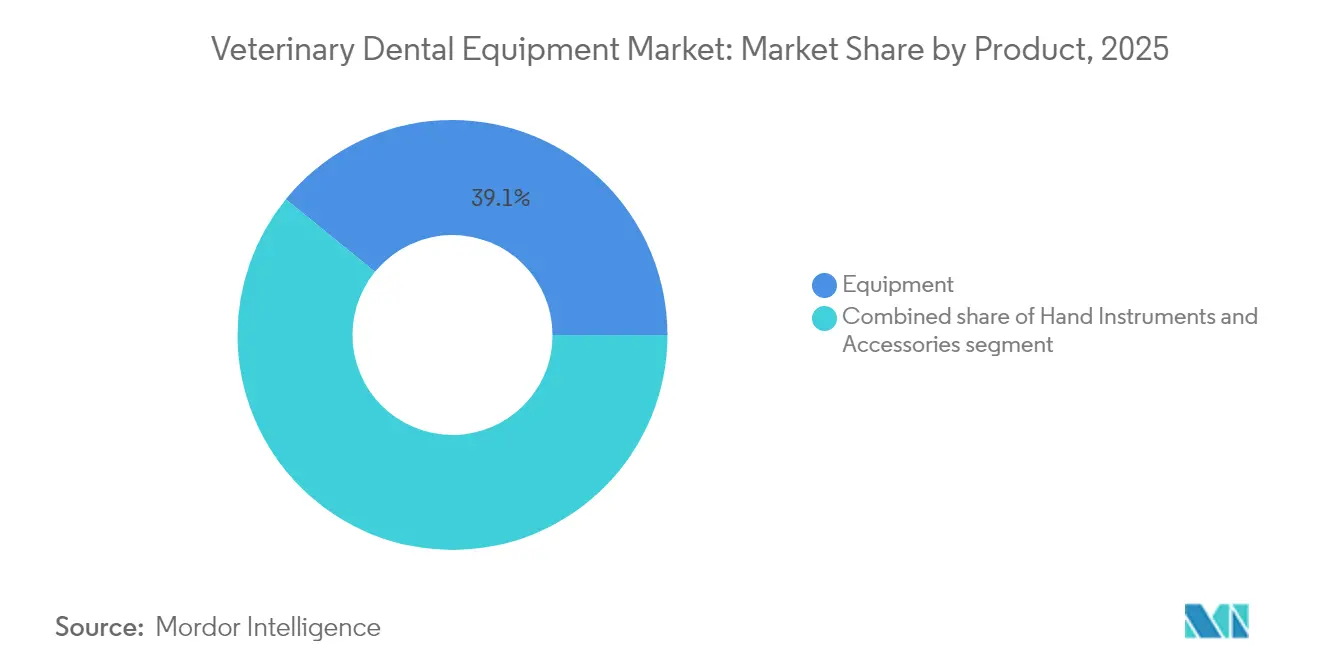

- Nach Produkttyp entfielen im Jahr 2025 39,12 % des Marktanteils für veterinärmedizinische Dentalgeräte auf Handinstrumente, die bis 2031 mit einer CAGR von 6,72 % wachsen sollen und damit alle anderen Kategorien übertreffen.

- Nach Verfahren entfiel im Jahr 2025 ein Anteil von 33,45 % der Marktgröße für veterinärmedizinische Dentalgeräte auf die diagnostische Bildgebung, die bis 2031 mit einer CAGR von 6,21 % wachsen soll.

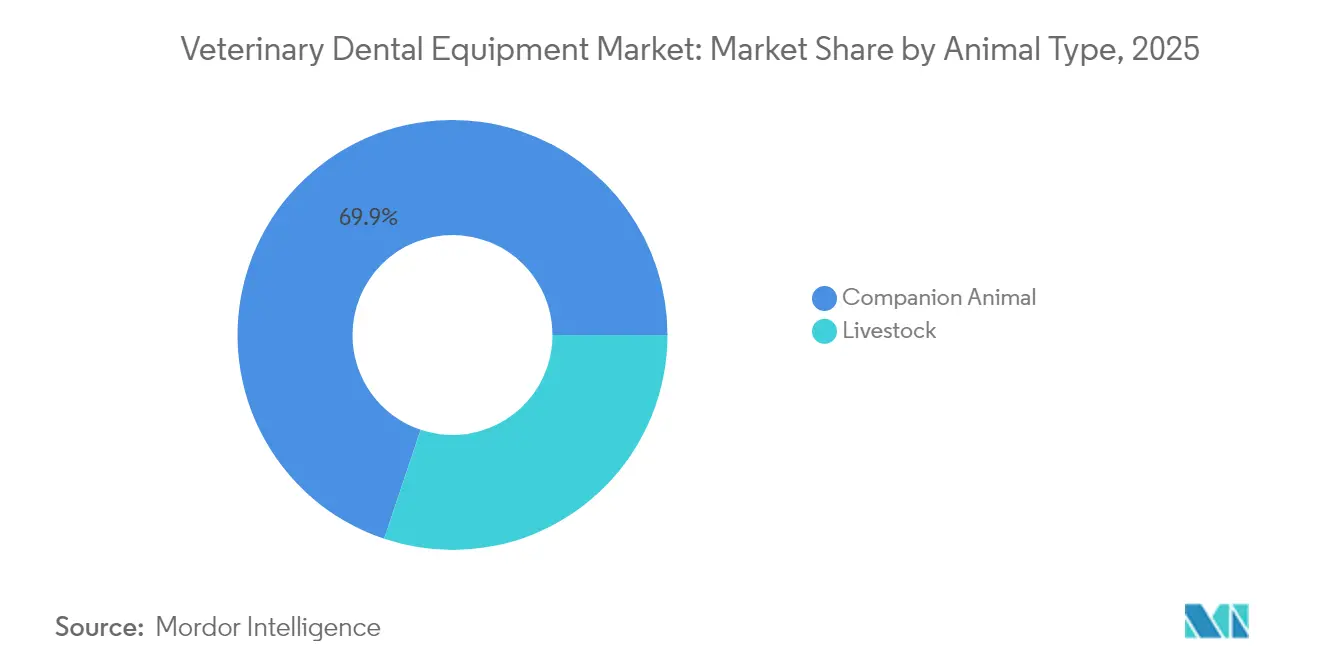

- Nach Tierart hielten Heimtiere im Jahr 2025 einen Umsatzanteil von 69,85 % am Markt für veterinärmedizinische Dentalgeräte, während das Nutztiersegment bis 2031 das schnellste Wachstum von 6,45 % verzeichnen soll.

- Nach Endnutzer entfielen im Jahr 2025 52,55 % der Marktgröße für veterinärmedizinische Dentalgeräte auf Tierkliniken; die Kategorie „Sonstiges” (Hochschulen, mobile Einheiten, reine Zahnarztpraxen) soll bis 2031 mit einer CAGR von 6,52 % am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Markt für veterinärmedizinische Dentalgeräte*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Praxen mit zertifizierten Fachtierärzten für Zahnheilkunde | +1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung digitaler Dentalradiografie in Pferdekliniken | +0.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Haustierversicherungspolicen mit Deckung für Dentalbehandlungen | +1.5% | Nordamerika, Europa, entwickelte Länder im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Massenimpfkampagnen gegen Tollwut, die routinemäßige Munduntersuchungen auslösen | +0.7% | Lateinamerika, Asien-Pazifik, Afrika | Langfristig (≥ 4 Jahre) |

| Wachstum von Teledentalmedizin-Triageplattformen für Heimtierpraxen im ländlichen Raum | +0.9% | Global, mit Schwerpunkt auf ländlichen Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Praxen mit zertifizierten Fachtierärzten für Zahnheilkunde

Regionale Cluster von Diplomaten des American Veterinary Dental College überstiegen 2024 die Zahl von 220 und vervielfachten die Überweisungsströme, die allgemeine Praxen dazu veranlassen, ihre Bildgebungs- und Hochgeschwindigkeitsinstrumentierung aufzurüsten. Unternehmenslieferanten integrieren praxisnahe Workshops in Gerätepakete und schaffen so einen positiven Kreislauf, bei dem klinische Kompetenz die Hardwarenachfrage ankurbelt. Die Wirkung dieses Treibers ist in mittelgroßen Städten am stärksten, wo frühe Anwender schnell fünf bis sieben benachbarte Kliniken dazu bringen, nachzuziehen, und so den Markt für veterinärmedizinische Dentalgeräte schrittweise ankurbeln.

Zunehmende Nutzung digitaler Dentalradiografie in Pferdekliniken

Direkte digitale Platten, die für große Schädel entwickelt wurden, ermöglichen sofortige Diagnosen und senken die Wiederholungsrate, was Pferdepraxen dazu veranlasst, Filmsysteme außer Betrieb zu nehmen. Eine Studie aus dem Jahr 2025 zeigte, dass Software auf Basis künstlicher Intelligenz eine hohe Übereinstimmung zwischen den Beurteilern mit zertifizierten Fachzahnärzten bei der Identifizierung häufiger Läsionen erzielte. Obwohl die Sensitivität noch hinter der menschlichen Expertise zurückbleibt, bereichert die Technologie die Behandlungsplanung und verkürzt die Lesezeiten, was die Nutzung digitaler Sensoren und Konsolen im Markt für veterinärmedizinische Dentalgeräte steigert.

Ausweitung von Haustierversicherungspolicen mit Deckung für Dentalbehandlungen

Durchschnittliche Kosten für Zahnreinigungen von 170–350 USD werden nun routinemäßig von nordamerikanischen und nordischen Policen erstattet, was die Akzeptanz der Kunden für fortgeschrittene Behandlungen erhöht und die Amortisationszeiten für Investitionsgüter verkürzt. Kliniken berichten, dass die Genehmigungsraten für Eingriffe nach Policenverbesserungen um 30–40 % gestiegen sind, was zu einem direkten Anstieg der Verkäufe von Handstücken, Absauggeräten und Röntgengeräten führt und die Wachstumsdynamik des Marktes für veterinärmedizinische Dentalgeräte stärkt.

Staatlich geförderte Massenimpfkampagnen gegen Tollwut

Kanadas Tollwutimpfrichtlinie von 2025 empfiehlt vollständige Munduntersuchungen bei jeder Impfung und formalisiert damit die präventive Zahnheilkunde im Bereich der öffentlichen Gesundheit. Portable LED-Leuchten, Maulöffner und batteriebetriebene Polierer sind nun für den Feldeinsatz angepasst und eröffnen inkrementelle Vertriebskanäle für Lieferanten, die Erstkäufer in Schwellenmärkten ansprechen.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Markt für veterinärmedizinische Dentalgeräte*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für digitale Volumentomografie und fortschrittliche Bildgebung in Schwellenmärkten | -0.9% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Mangel an diplomierten Fachtierärzten für Zahnheilkunde außerhalb von Städten der ersten Kategorie | -1.3% | Global, besonders ausgeprägt in Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Graumarktimporte und nicht zertifizierte Geräte in Lateinamerika | -0.8% | Lateinamerika, mit Ausstrahlungseffekten auf andere Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattung für Pferdezahnbehandlungen in den nordischen Ländern | -0.4% | Nordische Länder (Schweden, Norwegen, Dänemark, Finnland) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an diplomierten Fachzahnärzten außerhalb von Städten der ersten Kategorie

Die begrenzte Präsenz von Spezialisten außerhalb von Ballungszentren schränkt die Exposition gegenüber fortgeschrittenen Techniken ein und verlangsamt die Einführung von Premium-Einheiten. Untersuchungen zum geografischen Zugang weisen auf erhebliche Versorgungslücken hin, die die Gerätenutzung in halbstädtischen Kliniken hemmen. Lieferanten reagieren mit vereinfachten Bedienelementen und Ferncoaching, aber der anhaltende Spezialistenmangel bremst dennoch den breiteren Markt für veterinärmedizinische Dentalgeräte.

Graumarktimporte und nicht zertifizierte Geräte

Preisnachlässe von 30–50 % verleiten lateinamerikanische Käufer zu gefälschten Handstücken und geklonten Sensoren, was zertifizierte Anbieter untergräbt. Seriöse Hersteller setzen Hologramme und Online-Seriennummernprüfungen ein, um den Markenwert zu schützen. Während Aufklärungskampagnen die Kunden allmählich zurückgewinnen, dämpft der anhaltende Graumarktabfluss die Wachstumsraten in betroffenen Teilregionen des Marktes für veterinärmedizinische Dentalgeräte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für veterinärmedizinische Dentalgeräte

Nach Produkt:

Präzisions-Handinstrumente erweitern die klinische ReichweiteHandinstrumente repräsentieren 39,12 % des Marktes für veterinärmedizinische Dentalgeräte und wachsen mit einer CAGR von 6,72 %, da Praktiker farbkodierte Scaler, Küretten und geflügelte Elevatoren für artspezifische Pathologien einsetzen. Über 80–90 % der Hunde, die älter als drei Jahre sind, weisen Parodontalläsionen auf, was Feinspitzinstrumente unverzichtbar macht. Anbieter bieten nun ergonomische Silikongriffe an, die die Ermüdung des Bedieners reduzieren, was Kliniken dazu veranlasst, ältere Sets häufiger zu ersetzen. Beleuchtungs- und Vergrößerungswerkzeuge halten eine robuste inkrementelle Nachfrage aufrecht, da mikrochirurgische Techniken aus der Humanzahnheilkunde übernommen werden, während Abfallmanagementzubehör von regulatorischem Rückenwind profitiert, da sich die Infektionsschutzstandards im Markt für veterinärmedizinische Dentalgeräte verschärfen.

Digitale Röntgenkonsolen, Sensoren und Positionierungshilfen machen etwa ein Viertel des Umsatzes aus und profitieren von der stetigen Umstellung von Filmnutzern. Die Umstellung beschleunigt sich dort, wo Haustierversicherungen und Fachüberweisungen zusammentreffen, was den verknüpften Charakter von Verfahrenskomplexität und Bildgebungsinvestitionen unterstreicht. Jüngste Markteinführungen veterinärspezifischer intraoraler Sensoren, die gegen Bissdruck gehärtet sind, stärken das Vertrauen in die langfristige Haltbarkeit und fördern Wiederholungskäufe im Markt für veterinärmedizinische Dentalgeräte.

Nach Verfahren:

Bildgebungsgestützte Diagnose verändert BehandlungspfadeDie diagnostische Bildgebung macht 33,45 % des Umsatzes im Jahr 2025 aus, wobei Kliniken Monitore am Behandlungsstuhl integrieren, die Echtzeit-Konsultationen mit Tierbesitzern ermöglichen. Die Rückkopplungsschleife treibt eine höhere Akzeptanz der Parodontaltherapie an, die das größte Fallvolumen behält, da die Prävalenz bei Hunden über 80 % bei erwachsenen Tieren liegt. Extraktionssets mit motorisierten Elevatoren und Präzisionsfräsern verursachen weniger Trauma und ermöglichen eine schnellere Heilung, was eine breitere Anwendung auch bei Allgemeinpraktikern fördert. Präventive Polierköpfe, Fluoridgele und Versiegelungsmittel sorgen für wiederkehrende Verbrauchsmaterialumsätze und sichern die langfristige Kundenbindung im Markt für veterinärmedizinische Dentalgeräte.

Restaurative und endodontische Eingriffe, die früher auf Überweisungszentren beschränkt waren, gewinnen an Bedeutung, da Schulungsmaterialien zuverlässige Ergebnisse demonstrieren. Kompositspritzen und Lichthärtungshandstücke, die aus der Humanzahnheilkunde adaptiert wurden, ermöglichen zahnerhaltende Therapien, die dem Empfinden der Tierbesitzer entsprechen. Die Zahnheilkunde für Exoten unterstreicht den Bedarf an spezialisierten Mikrofräsern; eine Kaninchenstudie aus dem Jahr 2024 zitierte Komplikationsraten von 41 % bei intraoralen Operationen und verdeutlicht damit Gerätlücken, auf die Innovatoren nun abzielen. Jedes dieser Teilsegmente erweitert kontinuierlich den Umfang der Dienstleistungen, die den Markt für veterinärmedizinische Dentalgeräte untermauern.

Nach Tierart:

Heimtiere dominieren, Nutztiere beschleunigenHeimtiere erwirtschaften im Jahr 2025 69,85 % des Umsatzes im Markt für veterinärmedizinische Dentalgeräte, was die Bereitschaft der Tierbesitzer widerspiegelt, elektive Zahnbehandlungen zu genehmigen. Versicherungserstattungen und Verbraucherfinanzierungen reduzieren die Preissensitivität und stimulieren den Verkauf von Premium-Handstücken und Implantatkits. Die Kinderzahnheilkunde für brachyzephale Rassen ist eine wachsende Nische, die feine Diamantfräser und Vergrößerungslupen erfordert und so Wiederholungskäufe sicherstellt.

Nutztier- und Pferdeanwendungen zusammen erfassen den verbleibenden Anteil, weisen jedoch bis 2031 eine CAGR von 6,45 % auf. Zahnpathologien beeinträchtigen die Futterkonversion und Leistung; eine Umfrage aus dem Jahr 2023 ergab, dass 95 % der Miniaturpferde klinisch signifikante Befunde aufwiesen, was Pferdepraktiker dazu veranlasst, feldportable motorisierte Raspeln anzuschaffen. Robuste Gehäuse, spritzwassergeschützte Konsolen und Akkuleistung dominieren die Kaufkriterien in diesem Segment des Marktes für veterinärmedizinische Dentalgeräte.

Nach Endnutzer:

Kliniken verankern die Nachfrage, mobile Einheiten erweitern die ReichweiteTierkliniken halten 52,55 % der Marktgröße für veterinärmedizinische Dentalgeräte und behandeln die Zahnheilkunde als wichtigen Umsatztreiber, der den Umsatz pro Besuch steigert. Die moderne Designphilosophie sieht einen dedizierten Zahntisch, einen wandmontierten Röntgengenerator und eine automatisierte Absaugung vor, um den Durchsatz zu maximieren. Krankenhäuser und Überweisungszentren fügen Anästhesiemonitore und separate Belüftungssysteme hinzu, um längere Eingriffe auf Spezialistenniveau zu unterstützen, und stärken so das hochwertige Ende des Marktes für veterinärmedizinische Dentalgeräte.

Mobile Dienste, reine Zahnarztpraxen und akademische Labore bilden gemeinsam den am schnellsten wachsenden Endnutzerblock. Die Lieferungen von Einheiten an mobile Betreiber steigen, da maßgeschneiderte Fahrzeuge mit eingebauten Kompressoren und tragbaren Radiografiegeräten ausgeliefert werden, was den Zugang zu unterversorgten Postleitzahlgebieten ermöglicht. Akademische Einrichtungen erneuern häufig hochwertige Modelle und Simulationssuiten und validieren so neue Werkzeuge, bevor sie in kommerzielle Kanäle gelangen. Diese Wechselwirkung beschleunigt die Diffusionskurve im gesamten Markt für veterinärmedizinische Dentalgeräte.

Geografische Analyse

Markt für veterinärmedizinische Dentalgeräte in Nordamerika

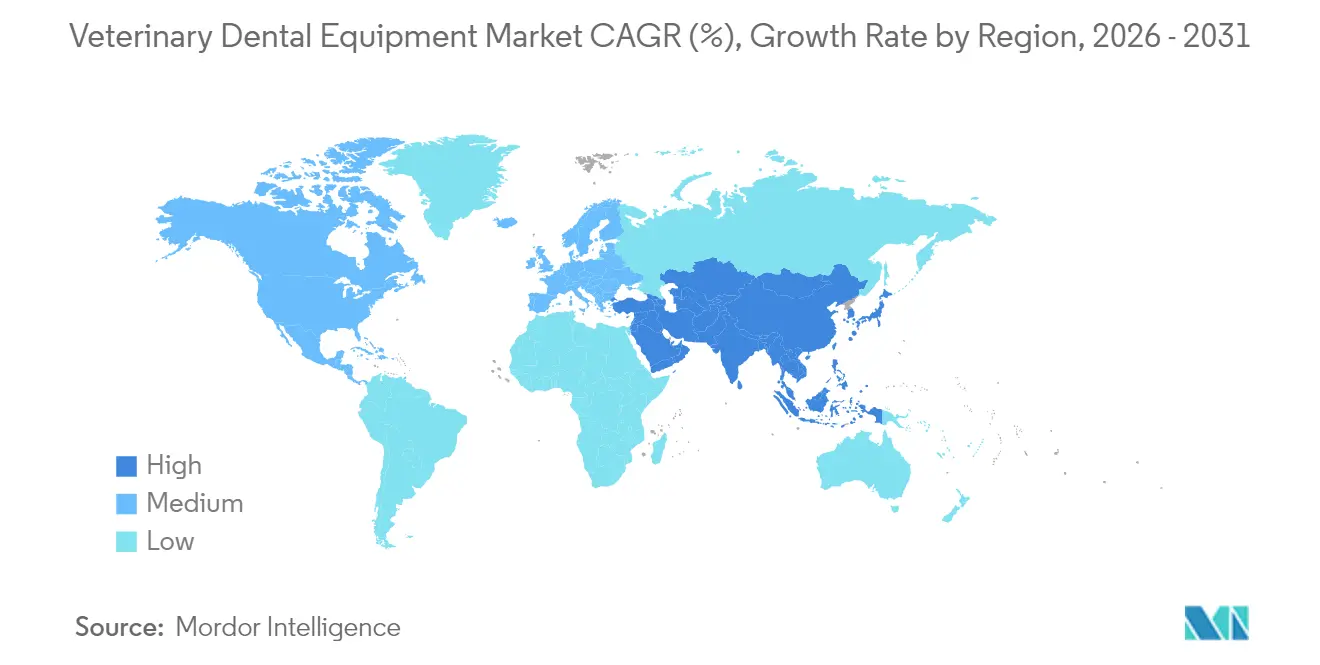

Nordamerika behauptet seine Führungsposition mit einem Umsatzanteil von 41,85 % und verzeichnet eine überdurchschnittliche Gerätedichte je Praxis. Spezialistenzentren, eine weit verbreitete Versicherungsabdeckung und verbindliche Gerätezertifizierungen schaffen ein günstiges Nachfrageprofil. Die Einschreibung von Technikern in zahnmedizinische Weiterbildungszertifikate wird voraussichtlich von 2021 bis 2031 um 20 % steigen, was qualifizierte Arbeitskräfte hervorbringt, die den Ausbau von Behandlungsräumen rechtfertigen. Kliniken rüsten von einem auf zwei Behandlungsstühle auf und verdoppeln damit effektiv ihre Kapazität, ohne die Nutzfläche zu vergrößern, was die Kapitalinvestitionen im Markt für veterinärmedizinische Dentalgeräte ankurbelt.

Markt für veterinärmedizinische Dentalgeräte im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 7,01 % das stärkste Wachstum, angetrieben durch steigende verfügbare Einkommen und eine rasche Urbanisierung, die Tierhalter in Megastädten konzentriert. China, Japan und Südkorea sind die Ankerpunkte für Premium-Käufe, während Indien und die südostasiatischen Länder eine erste Adoptionswelle bei tragbaren Geräten zeigen, die für gemischte Praxisumgebungen geeignet sind. Staatlich finanzierte Tollwutkampagnen integrieren orale Untersuchungen und machen Feldtierärzte mit den Vorteilen der Geräte vertraut. Diese Erfahrung legt den Grundstein für eine künftige Nachfrage im privaten Sektor und erweitert den Markt für veterinärmedizinische Dentalgeräte.

Markt für veterinärmedizinische Dentalgeräte in EMEA und Lateinamerika

Europa bleibt eine reife, aber innovationsorientierte Region, in der strenge Sicherheitsstandards zertifizierte Anbieter begünstigen. Die Preistransparenz variiert: Eine länderübergreifende Studie aus dem Jahr 2024 verzeichnete erhebliche Gebührenschwankungen, die sich auf die Amortisationsmodelle für neue Hardware auswirken. Kliniken in Regionen mit höheren Gebühren setzen früher auf hochwertige Bildgebung, während Regionen mit niedrigeren Gebühren schrittweise nachrüsten. Lateinamerika und der Nahe Osten sowie Afrika halten gemeinsam einen bescheidenen Marktanteil, weisen jedoch in städtischen Zentren punktuell starkes Wachstum auf. Produktfälschungen und eine uneinheitliche Durchsetzung bremsen die Expansion in Lateinamerika, während Infrastrukturdefizite viele afrikanische Teilmärkte einschränken, obwohl wohlhabende Tierhalter kleine Nachfrageinseln aufrechterhalten. Insgesamt verdeutlichen diese Dynamiken die unterschiedlichen Reifegrade im globalen Markt für veterinärmedizinische Dentalgeräte.

Wettbewerbslandschaft

Der Markt für veterinärmedizinische Dentalgeräte weist eine moderate Konzentration auf: Die fünf größten Lieferanten machen zusammen mehr als die Hälfte des globalen Umsatzes aus. Diversifizierte Distributoren wie Patterson Companies bieten Finanzierungen und umfangreiche Kataloge an, während spezialisierte Innovatoren wie iM3 sich ausschließlich auf Dentaleinheiten und Schulungen konzentrieren. Das Akademieprogramm von Midmark hat den Dentalumsatzanteil für teilnehmende Praxen verdoppelt und zeigt damit, wie Bildung den Produktabsatz steigert.

Die Konvergenz mit der Humanzahnheilkunde beschleunigt Produktiterationen. Unternehmen übertragen Sensorpatente, LED-Lichttechnologie und ergonomische Griffdesigns und verkürzen so die Entwicklungszeiten im Markt für veterinärmedizinische Dentalgeräte. Die Übernahme von iM3 durch die Vimian Group im Jahr 2024 für 87,5 Millionen EUR unterstreicht das anhaltende Investoreninteresse an hochspezialisierten Produktlinien, die Verbrauchsmaterialrendite mit Kapitalverfügbarkeit verbinden.

Überlagerungen durch künstliche Intelligenz stellen einen potenziellen Wendepunkt dar: Eine von Fachleuten begutachtete Studie aus dem Jahr 2025 zeigt, dass Software bei mehreren Läsionstypen menschliche Genauigkeit erreicht, was auf abonnementbasierte Modelle hindeutet, die Hardware und Analysen bündeln. Kleinere Akteure differenzieren sich durch artspezifische Instrumente – wie Mikrofräser für Vögel und Nagetiere – und schaffen so verteidigungsfähige Nischen im breiteren Markt für veterinärmedizinische Dentalgeräte.

Marktführer im Bereich veterinärmedizinische Dentalgeräte

Midmark Corporation

MAI Animal Health

Dentalaire, International

iM3Vet Pty Ltd

Dispomed ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für veterinärmedizinische Dentalgeräte

- iM3 Veterinary Dentistry

- Midmark

- Henry Schein

- Dentalaire International

- Patterson Companies

- Acteon Group Ltd.

- Planmeca

- Integra LifeSciences Holdings Corp.

- Jørgen Kruuse A/S

- Eickemeyer Veterinary Equipment

- B. Braun

- Covetrus

- Dispomed

- Heska

- DRE Veterinary

- Summit Veterinary Pharmacy

- Accesia AB

- Avante Health Solutions

- Cislak

- VetDent

Aktuelle Branchenentwicklungen im Markt für veterinärmedizinische Dentalgeräte

- Februar 2025: Midmark startete ein Schulungs- und Installationsprogramm für Dentalbildgebung, das bei jedem Kauf eines digitalen Röntgenpakets eine Vor-Ort-Positionierungsschulung im Wert von 1.995 USD gewährt.

- Dezember 2024: Patterson Companies stimmte einem Take-Private-Deal im Wert von 4,1 Milliarden USD mit Patient Square Capital zu.

Berichtsumfang des globalen Marktes für veterinärmedizinische Dentalgeräte

Gemäß dem Umfang des Berichts werden veterinärmedizinische Dentalgeräte für die Reinigung, Extraktion, Füllung, Anpassung, Reparatur und andere Aspekte der oralen Gesundheitsversorgung von Tieren eingesetzt.

Der Markt für veterinärmedizinische Dentalgeräte ist segmentiert nach Gerätetyp (Dentalstationen, Dental-Röntgensysteme, motorisierte Dentaleinheiten, Dentallaser, elektrochirurgische Dentaleinheiten und Sonstiges), Verbrauchsmaterialien (Dentalzubehör, Prophylaxeprodukte, Sonstiges) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

Überblick über die Segmentierung

| Geräte | Dental-Röntgensysteme |

| Dentalstationen und Liefereinheiten | |

| Ultraschall- und Piezo-Scaler | |

| Hoch- und Niedriggeschwindigkeitshandstücke | |

| Elektrochirurgische und Lasereinheiten | |

| Sonstiges Gerät (Intraorale Kameras, Kompressoren) | |

| Handinstrumente | Extraktionen (Elevatoren, Luxatoren) |

| Parodontalinstrumente (Scaler, Küretten, Sonden) | |

| Restaurative Instrumente | |

| Kieferorthopädische Instrumente | |

| Adjuvanzien und Zubehör | Instrumentenkassetten und Sterilisationsschalen |

| Beleuchtungs- und Vergrößerungssysteme | |

| Abfallmanagement- und Absaugzubehör |

| Heimtiere | Hunde |

| Katzen | |

| Pferde | |

| Sonstige Heimtiere | |

| Nutztiere | Rinder |

| Schweine |

| Tierkrankenhäuser |

| Tierärztliche Fach- und Überweisungszentren |

| Tierkliniken |

| Akademische und Forschungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriger Asien-Pazifik-Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkt | Geräte | Dental-Röntgensysteme |

| Dentalstationen und Liefereinheiten | ||

| Ultraschall- und Piezo-Scaler | ||

| Hoch- und Niedriggeschwindigkeitshandstücke | ||

| Elektrochirurgische und Lasereinheiten | ||

| Sonstiges Gerät (Intraorale Kameras, Kompressoren) | ||

| Handinstrumente | Extraktionen (Elevatoren, Luxatoren) | |

| Parodontalinstrumente (Scaler, Küretten, Sonden) | ||

| Restaurative Instrumente | ||

| Kieferorthopädische Instrumente | ||

| Adjuvanzien und Zubehör | Instrumentenkassetten und Sterilisationsschalen | |

| Beleuchtungs- und Vergrößerungssysteme | ||

| Abfallmanagement- und Absaugzubehör | ||

| Nach Tierart | Heimtiere | Hunde |

| Katzen | ||

| Pferde | ||

| Sonstige Heimtiere | ||

| Nutztiere | Rinder | |

| Schweine | ||

| Nach Endnutzer | Tierkrankenhäuser | |

| Tierärztliche Fach- und Überweisungszentren | ||

| Tierkliniken | ||

| Akademische und Forschungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriger Asien-Pazifik-Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt die aktuelle Nachfrage im Markt für veterinärmedizinische Dentalgeräte an?

Die Nachfrage wird durch die Normalisierung der Präventivversorgung, die ausgeweitete Haustierversicherungsdeckung für Dentalbehandlungen und die Technologieübertragung aus der Humanzahnheilkunde angetrieben, die klinische Ergebnisse verbessert.

Wie beeinflusst künstliche Intelligenz die veterinärmedizinische Zahnheilkunde?

KI-basierte radiografische Software erreicht nun die Genauigkeit menschlicher Auswerter bei häufigen Läsionen, verkürzt die Interpretationszeit und verbessert die Kommunikation mit Tierbesitzern, was Kliniken dazu ermutigt, auf digitale Bildgebung umzusteigen.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum führt mit einer prognostizierten CAGR von 7,01 % dank steigendem städtischen Tierbesitz und dem Ausbau der veterinärmedizinischen Infrastruktur.

Warum gewinnen Handinstrumente Marktanteile?

Die hohe Prävalenz von Parodontalerkrankungen und die zunehmende Verfahrensspezialisierung machen Präzisionsscaler, Küretten und Elevatoren zu unverzichtbaren täglichen Werkzeugen. Die hohe Prävalenz von Parodontalerkrankungen und die zunehmende Verfahrensspezialisierung machen Präzisionsscaler, Küretten und Elevatoren zu unverzichtbaren täglichen Werkzeugen.

Seite zuletzt aktualisiert am: