Marktgröße und Marktanteil für veterinärorthopädische Produkte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

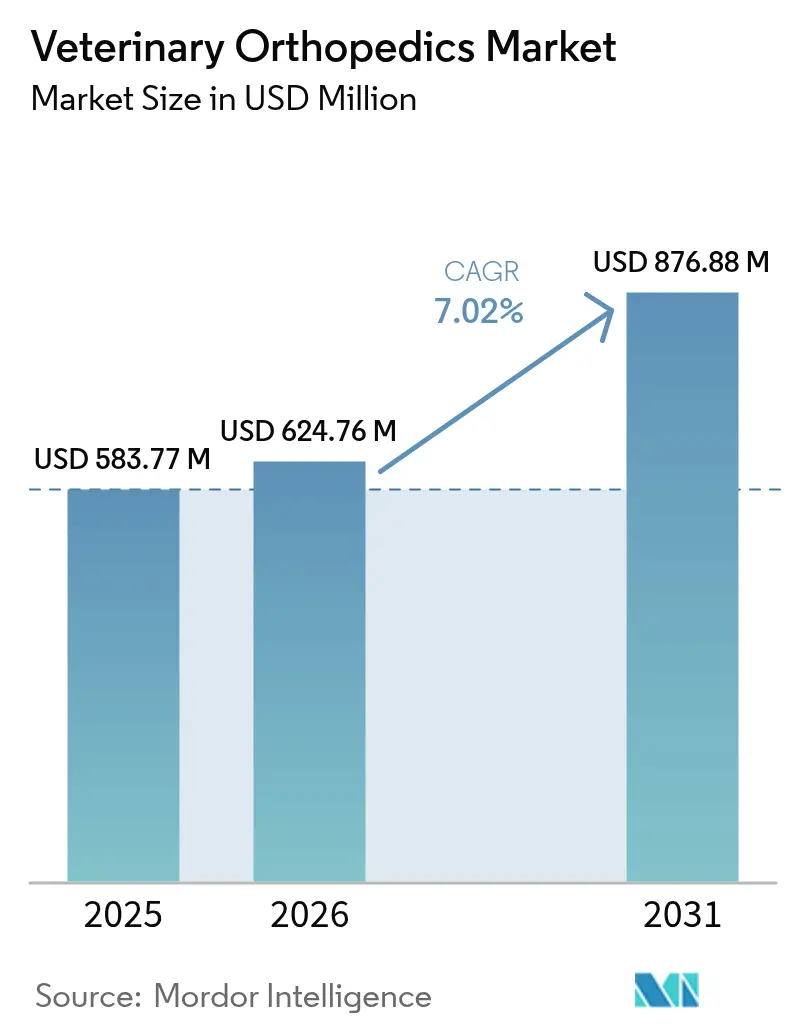

| Marktgröße (2026) | 624.76 Millionen US-Dollar |

| Marktgröße (2031) | 876.88 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für veterinärorthopädische Produkte durch Mordor Intelligence

Die Marktgröße für veterinärorthopädische Produkte wurde im Jahr 2025 auf USD 583,77 Millionen geschätzt und wird voraussichtlich von USD 624,76 Millionen im Jahr 2026 auf USD 876,88 Millionen bis 2031 anwachsen, mit einer CAGR von 7,02 % während des Prognosezeitraums (2026–2031). Diese Entwicklung wird durch drei strukturelle Verschiebungen gestützt: die Humanisierung von Haustieren, die Premium-Versorgung zur Normalität macht, rasante Fortschritte in der additiven Fertigung, die patientenspezifische Implantate hervorbringen, sowie den stetigen Aufbau von Einrichtungen auf Überweisungsniveau in aufstrebenden Regionen. Chirurgische Eingriffe bleiben die definitive Lösung bei Dysplasie, Kreuzbandrissen und fortgeschrittener Arthrose, sodass die Eingriffshäufigkeit weitgehend nicht diskretionär ist. Marktführer bündeln weiterhin Implantate, Instrumente und Chirurgentraining – eine Strategie, die die Wechselkosten erhöht und wiederkehrende Umsätze durch Ersatzhardware sichert, da die Tiere älter werden. Gleichzeitig betrachten neue Unternehmensklinikgruppen in Asien die Orthopädie als margenstarke Dienstleistungssparte, was Kapitalinvestitionen in Arthroskopie-Einheiten und CT-gestützte Planungswerkzeuge beschleunigt.

Wichtigste Erkenntnisse des Berichts

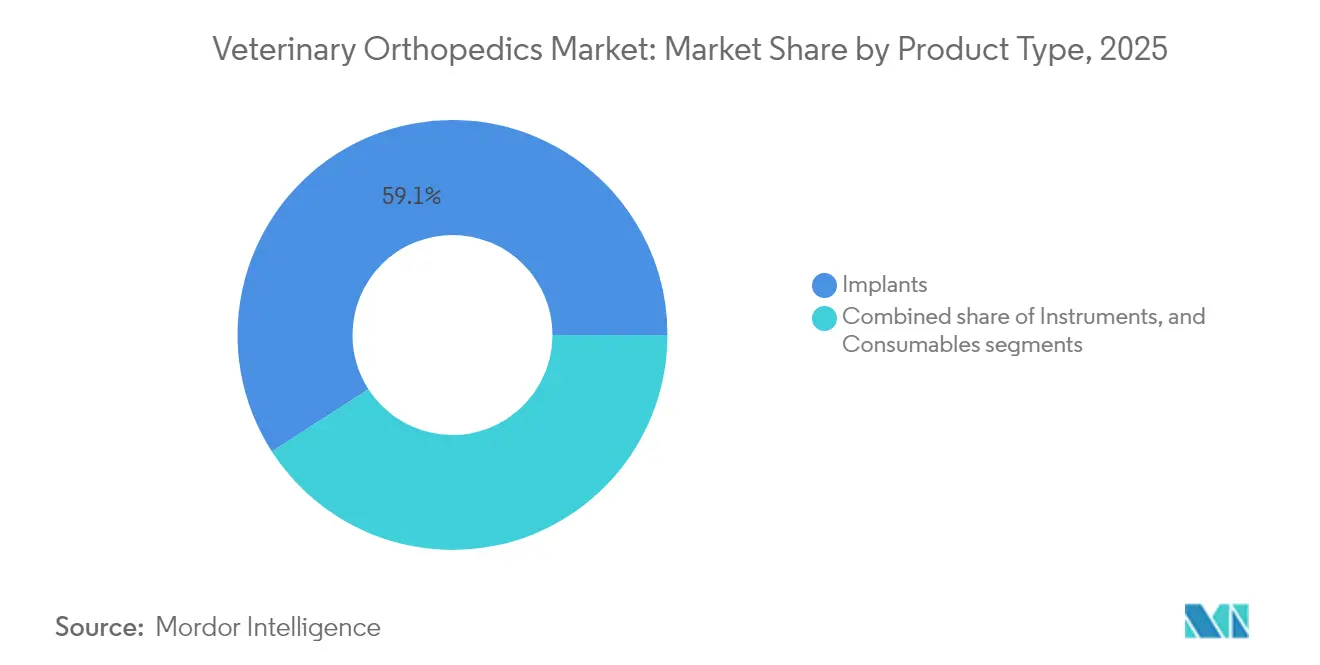

- Nach Produkttyp hielten Implantate im Jahr 2025 einen Anteil von 59,12 % am Markt für veterinärorthopädische Produkte; das Implantate-Segment wird voraussichtlich bis 2031 mit einer CAGR von 7,78 % wachsen.

- Nach Tierart entfielen 47,10 % des Umsatzes im Jahr 2025 auf Eingriffe bei Canidae, während Eingriffe bei Felidae voraussichtlich das schnellste Wachstum mit einer CAGR von 8,05 % bis 2031 verzeichnen werden.

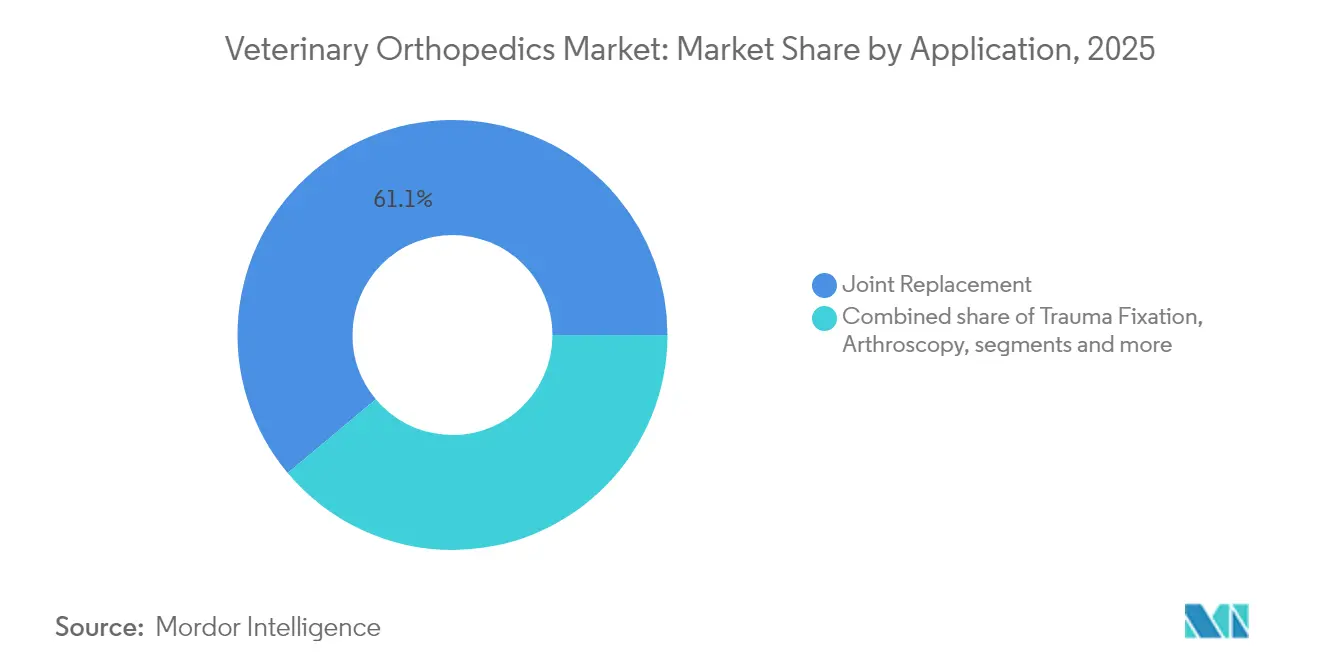

- Nach Anwendung entfiel der Gelenkersatz im Jahr 2025 auf 61,10 % der Marktgröße für veterinärorthopädische Produkte; für die Traumafixierung wird eine CAGR von 8,22 % zwischen 2026 und 2031 erwartet.

- Nach Endverbraucher kontrollierten Kliniken und Überweisungszentren im Jahr 2025 einen Umsatzanteil von 70,65 %, während Fachkliniken für Orthopädie voraussichtlich bis 2031 mit einer CAGR von 9,35 % wachsen werden.

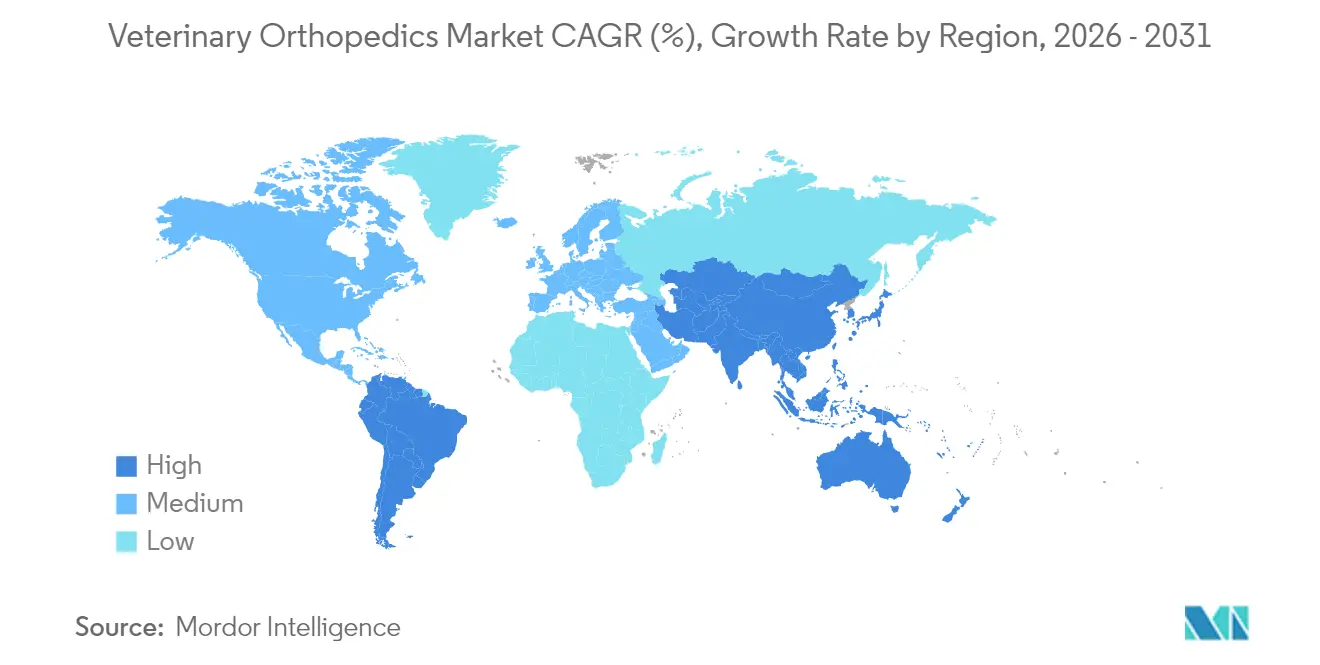

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 47,80 %; der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 9,62 % zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des Marktes für veterinärmedizinische Orthopädie*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Haustierhaltung und Ausbau des tierärztlichen Personals | +1.8% | Global, mit stärkstem Einfluss im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Finanzierung des Tierschutzes und Ausbau der Versicherungen | +1.2% | Nordamerika und EU, mit Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Anstieg adipositasbedingter orthopädischer Erkrankungen | +2.1% | Global, insbesondere in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei 3D-gedruckten und patientenspezifischen Implantaten | +1.5% | Nordamerika und EU, mit Übernahme im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung der minimal-invasiven Arthroskopie | +0.9% | Global, angeführt von Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Sportmedizin für Pferde in aufstrebenden Volkswirtschaften | +0.6% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Haustierhaltung und Ausbau des tierärztlichen Personals

Die globale Haustierhaltung wächst weiter, wobei die Ausgaben allein in den USA bis 2030 voraussichtlich USD 279 Milliarden erreichen werden. Millennials und die Generation Z behandeln Haustiere zunehmend wie Familienmitglieder, was die Nachfrage nach chirurgischen Optionen fördert, die einst Hochleistungspferden vorbehalten waren. Neu gegründete veterinärmedizinische Hochschulen in China und Indien erhöhen die Kapazitäten, jedoch konzentriert sich die Verteilung der Absolventen stark auf städtische Ballungszentren, sodass ländliche Praxen unterbesetzt bleiben. Die Amerikanische Vereinigung der Hochschulen für Veterinärmedizin prognostiziert einen Mangel von 24 % – 70.092 benötigte Tierärzte gegenüber 52.926 erwarteten Absolventen bis 2032. Dieses Ungleichgewicht begünstigt die Konsolidierung von Praxen und den verstärkten Einsatz von Telekonsultationen, die komplexe orthopädische Fälle an Überweisungszentren weiterleiten.

Staatliche Finanzierung des Tierschutzes und Ausbau der Versicherungen

Staatliche Subventionen und eine steigende Haustierkrankenversicherungsquote senken die Eigenkosten für Operationen und stimulieren die Eingriffshäufigkeit. Skandinavische Märkte überschreiten eine Versicherungsdurchdringung von 80 %, was transparente Gebührenordnungen schafft, die die Erstattung vereinfachen.[1]Frontiers in Veterinary Science, "Versicherungsdurchdringung und Preistransparenz in der Kleintierversorgung," frontiersin.org Das US-amerikanische Gesetz zur ländlichen tierärztlichen Arbeitskräfteversorgung (Rural Veterinary Workforce Act) sieht Darlehenserlass für Kliniker vor, die in unterversorgten Gebieten tätig sind – ein Modell, das derzeit von Regulierungsbehörden in Australien und Japan untersucht wird. Auf der Produktseite veranschaulichen anatomisch konturierte 3,5-LCP-distale Femurplatten, die auf mittelgroße und große Rassen zugeschnitten sind, wie gezielte Fördermaßnahmen die Geräteentwicklung beschleunigen können.

Anstieg adipositasbedingter orthopädischer Erkrankungen

Adipositas betrifft 30–50 % der Hunde und beschleunigt Hüftdysplasie, Kreuzbandrisse und degenerative Gelenkerkrankungen, sodass konservative Fälle früher zur Operation überwiesen werden.[2]USDA-Karte der Mangelversorgungsgebiete 2025, dvm360.com Eine Studie zu den Lebenszykluskosten ergab, dass die chirurgische Behandlung von Hüftarthrose bei Hunden günstiger ist als eine langfristige medikamentöse Therapie bei Hunden unter acht Jahren, was die Operation als kosteneffektive Erstlinienmöglichkeit neu definiert. Praxen bündeln nun Gewichtsreduktionsprogramme mit TPLO (Tibiaplateauosteotomie) oder totalem Hüftersatz, um die langfristige Mobilität zu erhalten. Eine Kohortenstudie mit 450.000 Hunden ergab eine Prävalenz von Arthrose von 2,5 % und unterstreicht damit das Ausmaß des ungedeckten Bedarfs.

Fortschritte bei 3D-gedruckten und patientenspezifischen Implantaten

Die additive Fertigung ermöglicht Implantate, die die rassenspezifische Anatomie widerspiegeln, intraoperative Anpassungen reduzieren und die Osseointegration fördern. VCA Animal Hospitals eröffnete spezialisierte 3D-Drucklabore, die vor Ort kundenspezifische Platten und Schneidlehren produzieren. Lasergedruckte Knieimplantate aus Kobalt-Chrom-Molybdän erreichen heute die Ermüdungsfestigkeit von Schmiedeteilen und verkürzen die Vorlaufzeiten von Wochen auf Tage. Die Amerikanische Akademie der orthopädischen Chirurgen (American Academy of Orthopaedic Surgeons) führt veterinärmedizinische Produkte als kurzfristiges Wachstumsfeld für den 3D-Druck auf. Dennoch sind die regulatorischen Wege noch im Fluss; die FDA hat erst kürzlich einen Entwurf für Leitlinien zu metallischen Beschichtungen für patientenindividuelle Implantate herausgegeben.

Analyse der Hemmnisse des Marktes für veterinärmedizinische Orthopädie*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Implantate, Operationen und Nachsorge | -1.9% | Global, am stärksten in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Tierchirurgen | -1.4% | Global, insbesondere in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Eingeschränkte Kostenerstattung außerhalb Nordamerikas und der EU | -0.8% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Regulatorische Verzögerungen bei neuartigen Biomaterialien und Geräten | -0.5% | Global, je nach Rechtsgebiet unterschiedlich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Implantate, Operationen und Nachsorge

TPLO-Eingriffe (Tibiaplateauosteotomie) kosten in den Vereinigten Staaten zwischen USD 4.900 und 6.500, wobei komplexe Fälle über USD 10.000 liegen können, was preissensible Besitzer dazu veranlasst, Grenzübergänge für Behandlungen in Mexiko zum ungefähren Preis von USD 3.500 zu nutzen. In Europa schwanken die Mediankosten von € 72 in Schweden bis € 230 in Dänemark für einfache Eingriffe, was auf unterschiedliche Erstattungsmodelle zurückzuführen ist. Kettenkliniken erheben oft höhere Gebühren als unabhängige Praxen, was die Zugangsungleichheit vergrößert. Postoperative Rehabilitation, Physiotherapie und mögliche Revisionsoperationen erhöhen die finanzielle Belastung und verstärken die Kosten als wichtigste Barriere für frühzeitige Eingriffe.

Mangel an zertifizierten Tierchirurgen

Dreiundsiebzig Prozent der Tierheime berichten über einen Tierärztemangel, und 74 % haben kein ausreichendes technisches Personal, was die chirurgische Kapazität einschränkt. Das US-amerikanische Landwirtschaftsministerium (USDA) hat im Jahr 2025 243 tierärztliche Mangelversorgungsgebiete ausgewiesen – den höchsten Stand, der je verzeichnet wurde.[3]Royal Canin Academy, "Die Adipositas-Epidemie bei Haustieren," royalcanin.com Steigende Schuldenlasten und hohe Burnout-Raten haben neue Absolventen in Richtung allgemeiner Kleintierpraxis in städtischen Zentren gedrängt, sodass ländliche Regionen ohne Überweisungszugang bleiben. Begrenzte Weiterbildungsplätze in der Orthopädie schränken das Angebot weiter ein. Obwohl die Amerikanische Tierärztliche Vereinigung (American Veterinary Medical Association) bis 2035 ein Gleichgewicht der Arbeitskräfte prognostiziert, geht ihr Szenario von einer statischen Nachfrage aus und berücksichtigt nicht vollständig die wachsende Komplexität der orthopädischen Falllasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für veterinärmedizinische Orthopädie

Nach Produkttyp:

Implantate sichern die UmsatzführerschaftImplantate erzielten im Jahr 2025 59,12 % des Marktes für veterinärorthopädische Produkte, und das Teilsegment ist auf dem Weg zu einer CAGR von 7,78 % bis 2031. Platten und Schrauben dominieren dank der Verriegelungskompressionstechnologie, die die Operationszeit verkürzt und die Heilungsraten verbessert. Pins, Drähte und Nägel sind die Wachstumskategorie, gestützt durch externe Fixierungsmethoden wie die SPIDER-Technik, die eine postoperative Koaptation überflüssig machen. Die Marktgröße für veterinärorthopädische Implantate wird im Prognosezeitraum voraussichtlich um USD 147,5 Millionen wachsen, was parallele Innovationen in der menschlichen Traumaversorgung widerspiegelt.

Instrumente halten einen kleineren, aber robusten Anteil, da Überweisungskliniken Arthroskopie-Einheiten ausstatten und CT-gestützte Bohrlehren integrieren. Verbrauchsmaterialien bleiben preiselastisch; Eigenmarken-Absorptionsnähte und biologische Zemente werden nun in die Formulare großer Klinikgruppen aufgenommen. Die digitale Konvergenz zeichnet sich ab: Johnson & Johnson präsentierte eine tierärztliche Adaptation seiner robotergestützten Arthroplastik-Plattform, was eine bevorstehende Automatisierung von Bohrtrajektorien und Schneidblöcken signalisiert. Solche Systeme stärken den Implantatabsatz durch die Abhängigkeit von proprietärem Instrumentarium.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tierart:

Hunde führen, Katzen holen aufPatienten aus der Gruppe der Canidae generierten im Jahr 2025 47,10 % des Umsatzes, gestützt durch eine hohe Häufigkeit von Hüftdysplasie und Kreuzbandrissen bei großen Rassen. Rassenspezifische Studien zu Legg-Calvé-Perthes bei Zwergrassen und Iliopsoas-Belastungen bei Arbeitshunden treiben Implantatverbesserungen voran, die den Bewegungsumfang erhalten. Feline Fälle, die aufgrund subtiler Schmerzsignale oft unterdiagnostiziert werden, verzeichnen nun eine CAGR von 8,05 %, da Besitzer fortgeschrittene Bildgebung und kundenspezifische Schrauben mit kleinem Durchmesser akzeptieren. Die Marktgröße für veterinärorthopädische Implantate bei Felidae wird voraussichtlich von USD 68,07 Millionen im Jahr 2026 auf USD 100,25 Millionen bis 2031 steigen.

Die Sportmedizin für Pferde (Equidae) hält eine Premium-Nische: Die Verfolgung von Leistungskennzahlen bei Rennpferden führt zur Früherkennung von Mikrofrakturen und erhöht die Nachfrage nach arthroskopischer Knochensplitterentfernung und Verriegelungsplattenfixierung. Exotische Tierarten stellen eine kleine, aber sichtbare Pionierfront dar; 3D-gedruckte Schnabelprothesen für Papageien und Gelenk-Schalenimplantate für Schildkröten veranschaulichen die Erweiterung der chirurgischen Reichweite über traditionelle Haustiere hinaus.

Nach Anwendung:

Reife im Ersatz, Dynamik bei der TraumaversorgungDer Gelenkersatz erfasste im Jahr 2025 61,10 % der Marktgröße für veterinärorthopädische Produkte, da der totale Hüftersatz in Überweisungszentren von der experimentellen zur Routineanwendung übergegangen ist. Movora allein hat eine kumulative Anzahl von 100.000 Hüft- und Knieimplantaten überschritten, gestützt durch Zertifizierungskurse für Chirurgen, die Ergebnisse standardisieren. Verbesserungen im Design zementfreier Pfannen spiegeln nun menschliche Azetabulumkomponenten wider und führen zu niedrigeren Revisionsraten und höherer Besitzerzufriedenheit.

Die Traumafixierung ist die am schnellsten wachsende Anwendung mit einer CAGR von 8,22 %, angetrieben durch die demografische Entwicklung älterer Haustiere und Mehrfragmentfrakturen durch hochenergetische Einwirkungen. Verriegelungsplattenkonstruktionen und hybride externe-interne Fixierungen erweitern das behandelbare Fallspektrum. Das SPIDER-Gestell ermöglicht eine stabile Ausrichtung von Mittelhandfrakturen ohne Gipsverband und verkürzt die Genesungszeit. Die Arthroskopie, obwohl noch mit einem Minderheitsanteil, verbreitet sich schnell, da die Ausrüstungskosten sinken; Pferdeärzte debridieren Osteochondralläsionen routinemäßig arthroskopisch, eine Praxis, die nun auf Canidae-Sportpatienten übertragen wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher:

Überweisungskliniken dominieren, Fachkliniken wachsenKliniken und Überweisungszentren führten im Jahr 2025 70,65 % der orthopädischen Eingriffe durch, was die Konzentration von CT-, MRT- und Laminarströmungs-Operationssälen widerspiegelt. Dennoch verzeichnen auf Orthopädie spezialisierte Fachkliniken eine CAGR von 9,35 % bis 2031, da Chirurgen sich von Unternehmensketten lösen, um individuelle Versorgungsmodelle anzubieten. Der Marktanteil der Fachzentren für veterinärorthopädische Produkte wird voraussichtlich bis 2031 auf 21,60 % steigen, was eine allmähliche Dezentralisierung komplexer chirurgischer Eingriffe signalisiert.

Akademische Einrichtungen, obwohl ein kleiner Anteil, setzen Ausbildungsstandards und validieren neue Techniken durch Peer-Review-Studien. Der 23. Kongress der Vereinigung Asiatischer Tierärztlicher Verbände nahm 102 orthopädische Abstracts zur mündlichen Präsentation an und bestätigt damit die katalytische Rolle der Wissenschaft beim regionalen Kompetenztransfer. Unternehmenskäufer wie Enovis und DJO betrachten tierärztliche Kanäle als strategische Erweiterungen ihrer Portfolios für Human-Orthopädie und investieren Kapital in von Dozenten geleitete Kadaverlabore, die Gemeinschaftskliniker weiterqualifizieren.

Geografische Analyse

Markt für veterinärmedizinische Orthopädie in Nordamerika

Nordamerika erzielte 2025 einen Umsatzanteil von 47,80 % und profitiert von 3,5 Millionen versicherten Haustieren sowie einem dichten Netzwerk aus staatlich zugelassenen Fachchirurgen. Die durchschnittliche Praxis betreibt zwei digitale Röntgengeräte und unterhält Überweisungsbeziehungen mit mindestens einem Zentrum für fortgeschrittene Bildgebung, wodurch nahtlose Wege von der Diagnose bis zur Implantatversorgung entstehen. Johnson & Johnson nutzt seinen DePuy-Synthes-Katalog, um TPLO-Systeme zu liefern, die bei über 500.000 Eingriffen an Hunden mit einer Beschwerdequote von 0,006 % eingesetzt wurden. Trotz der Marktreife steigt die Eingriffshäufigkeit, da Tierhalter Implantate der ersten Generation ersetzen oder kontralaterale Kreuzbandbanderkrankungen behandeln lassen.

Markt für veterinärmedizinische Orthopädie in Europa

Europa verzeichnet ein robustes, jedoch heterogenes Wachstum. Die skandinavischen Länder setzen den Maßstab mit Erstattungsmodellen, die den Eigenanteil der Tierhalter deckeln und transparente Gebührenoffenlegungen vorschreiben, was die Preisstreuung verringert. Deutschland meldet eine Wartezeit von 14 Wochen für elektive Arthroskopien, was auf eine die Spezialistenkapazität übersteigende Nachfrage hindeutet. Südeuropa hinkt aufgrund geringerer Versicherungsquoten hinterher, dennoch investieren Gestüte in Spanien und Italien erheblich in die arthroskopische Chipentfernung, um den Wert ihrer Zuchttiere zu erhalten.

Markt für veterinärmedizinische Orthopädie in Asien-Pazifik, Nahost und Afrika sowie Südamerika

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 9,62 %. Die Anzahl der Kleintiertierkliniken in China stieg 2024 um 11 %, wobei jede Klinik 6.862 Tiere betreut, verglichen mit 5.485 in den Vereinigten Staaten – ein Hinweis auf latente Operationsvolumina. Australien verzeichnet die weltweit höchste Pro-Kopf-Hundehaltung, und seine Universitäten bilden inzwischen jährlich 1.200 Tiermedizinabsolventen aus, von denen viele in die Kleintierorthopädie einsteigen. Japans Zulassungsrahmen für Arzneimittel und Medizinprodukte beschleunigt die Genehmigung fortschrittlicher Implantate und erleichtert globalen Herstellern den Markteintritt. Der Nahe Osten und Afrika sind noch im Entstehen begriffen, aber vielversprechend. Die Golfstaaten errichten Rehabilitationszentren für Pferde, die Titan-Verriegelungsplatten für Leistungshengste erfordern. Kenias erste orthopädische Überweisungsklinik wurde 2024 eröffnet und bildet bereits Praktikanten in TPLO-Verfahren aus, was die Verbreitung von Standards unterstreicht. Südamerikas Entwicklung ist gemischt: Brasilien beherbergt 55 akkreditierte Veterinärschulen, leidet jedoch unter Währungsvolatilität, die den Import hochwertiger Implantate erschwert. Dennoch beginnen lokale Gießereien, Edelstahlplatten nach ISO 13485 zu fertigen, um die Kosten zu senken.

Wettbewerbslandschaft

Der Markt für veterinärorthopädische Produkte vereint diversifizierte Großanbieter aus dem Bereich Humanmedizintechnik mit spezialisierten Tiergesundheitsunternehmen. DePuy Synthes überträgt die Forschung der AO Foundation auf tierartspezifische Verriegelungsplatten und bindet Chirurgen durch gebündelte Sägeblatt-Verbrauchsmaterialien. Das End-to-End-Gelenkersatzportfolio von Movora umfasst Implantate, Instrumente und Chirurgenausbildung – ein Komplettsystemmodell, das Markentreue aufbaut und den Wiederholungsumsatz steigert. BioMedtrix differenziert sich durch modulare Hüftschäfte, die für Zwergrassen ausgelegt sind, und bedient damit eine unterversorgte Nische.

Fusionen und Übernahmen gestalten die Grenzen neu: Enovis stimmte 2025 der Übernahme von LimaCorporate zu und fügte damit zementfreie Metallurgie hinzu, die in veterinärmedizinische Schaftdesigns einfließen kann. Die Übernahme von Companion Animal Health durch DJO signalisiert eine wachsende Überschneidung zwischen Rehabilitationsmodalitäten und Implantatgeschäften. Start-ups konzentrieren sich auf 3D-gedruckte patientenindividuelle Platten und resorbierbare Schraubenpolymere für feline Frakturen. Regulatorische Agilität wird zu einer Wettbewerbsvariable, da die FDA die Beschichtungsrichtlinien abschließt, die künftige Zulassungswege für poröse Tantal- und Kalziumphosphat-beschichtete Implantate bestimmen werden.

Digitale Chirurgieplattformen gewinnen an Bedeutung. Johnson & Johnsons prototypischer Robotikassistent demonstriert eine Wiederholgenauigkeit von einem halben Millimeter bei der Sägeschnittausrichtung an caninen Tibiae und weist auf reduzierte Revisionsraten hin. KYON kooperiert mit Softwareentwicklern, um KI-gestützte präoperative Planung bereitzustellen, die die Implantatgröße automatisch aus CT-Scans auswählt. Marktteilnehmer, die Hardware mit Cloud-Analysen kombinieren, können möglicherweise Wert über die Gerätemargen hinaus erschließen, indem sie Daten zu Gangresultaten und Revisionsrisiken monetarisieren.

Führende Unternehmen der veterinärorthopädischen Industrie

BioMedtrix

Veterinary Orthopedic Implants

KYON

B. Braun SE

Integra LifeSciences

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für veterinärmedizinische Orthopädie

- Johnson & Johnson

- Veterinary Orthopedic Implants

- BioMedtrix

- KYON

- B. Braun

- Movora

- Integra LifeSciences

- GerMedUSA

- Cencora, Inc.

- Orthomed UK

- IMEX Veterinary, Inc.

- Intrauma

- Kahuvet Veterinary Equipment Ltd.

- Animal Ortho Care

- Rita Leibinger

Aktuelle Branchenentwicklungen im Markt für veterinärmedizinische Orthopädie

- April 2025: Forscher schlugen einen multimodalen Behandlungsrahmen für Arthrose bei heranwachsenden Hunden vor, nachdem sie 450.000 Fälle analysiert und eine Prävalenzrate von 2,5 % validiert hatten.

- März 2025: Eine Vergleichsstudie bestätigte, dass eine modifizierte TPLO (Tibiaplateauosteotomie) mit Tuberositas-tibiae-Transposition bei kleinen Rassen mit hochgradiger Patellaluxation Grad IV und Kreuzbandrissen positive Ergebnisse lieferte.

- März 2025: Der US-Kongress brachte das Gesetz zur ländlichen tierärztlichen Arbeitskräfteversorgung (Rural Veterinary Workforce Act) erneut ein und bietet Klinikern, die in unterversorgten Gebieten tätig sind, Darlehenserlass an.

- Februar 2024: VCA Animal Hospitals eröffnete ein 3D-Drucklabor in den VCA Northwest Veterinary Specialists zur Herstellung patientenspezifischer orthopädischer Implantate.

Umfang des globalen Berichts über den Markt für veterinärorthopädische Produkte

Gemäß dem Umfang befasst sich die Veterinärorthopädie mit Erkrankungen und Verletzungen im Zusammenhang mit Knochen, Gelenken, Bändern, Sehnen und anderen Strukturen. Der Markt für veterinärorthopädische Produkte ist nach Typ, Endverbraucher und Geografie segmentiert.

Überblick über die Segmentierung

| Implantate | Platten und Schrauben |

| Pins, Drähte und Nägel | |

| Externe Fixateure | |

| Instrumente | |

| Verbrauchsmaterialien |

| Canidae |

| Felidae |

| Equidae |

| Sonstige |

| Gelenkersatz |

| Traumafixierung |

| Arthroskopie |

| Sonstige |

| Veterinärkliniken und Überweisungszentren |

| Fachkliniken für Orthopädie |

| Akademische und Forschungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Implantate | Platten und Schrauben |

| Pins, Drähte und Nägel | ||

| Externe Fixateure | ||

| Instrumente | ||

| Verbrauchsmaterialien | ||

| Nach Tierart | Canidae | |

| Felidae | ||

| Equidae | ||

| Sonstige | ||

| Nach Anwendung | Gelenkersatz | |

| Traumafixierung | ||

| Arthroskopie | ||

| Sonstige | ||

| Nach Endverbraucher | Veterinärkliniken und Überweisungszentren | |

| Fachkliniken für Orthopädie | ||

| Akademische und Forschungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für veterinärorthopädische Produkte?

Der Markt für veterinärorthopädische Produkte erreichte im Jahr 2026 USD 624,76 Millionen und wird voraussichtlich bis 2031 USD 876,88 Millionen erreichen.

Welche Produktkategorie führt beim Umsatz?

Implantate hielten im Jahr 2025 59,12 % des globalen Umsatzes, angetrieben durch Verriegelungsplatten und 3D-gedruckte patientenspezifische Produkte.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 9,62 %, begünstigt durch steigende Haustierhaltung und eine rasche Klinikexpansion.

Wie verändert der 3D-Druck die Veterinärorthopädie?

Kundenspezifische Implantate reduzieren die Operationszeit, verbessern die Passform und werden nun in spezialisierten Krankenhauslaboren hergestellt, was die Akzeptanz beschleunigt.

Seite zuletzt aktualisiert am: