Marktgröße und Marktanteil für veterinärchirurgische Instrumente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

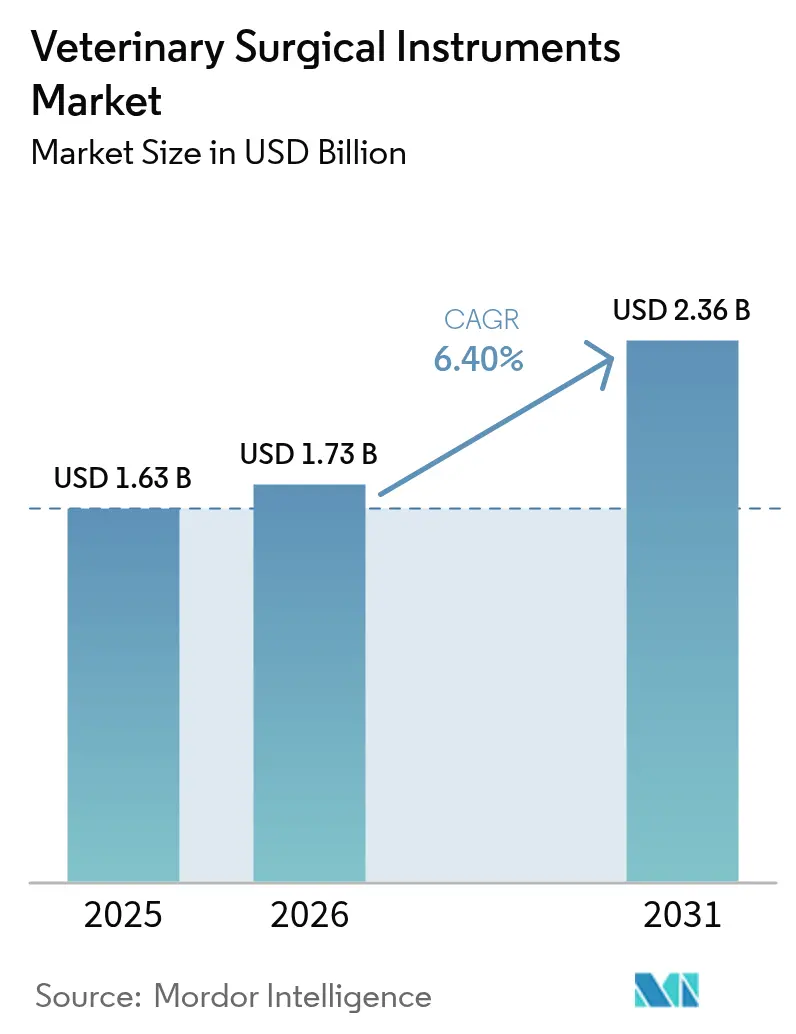

| Marktgröße (2026) | 1.73 Milliarden US-Dollar |

| Marktgröße (2031) | 2.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

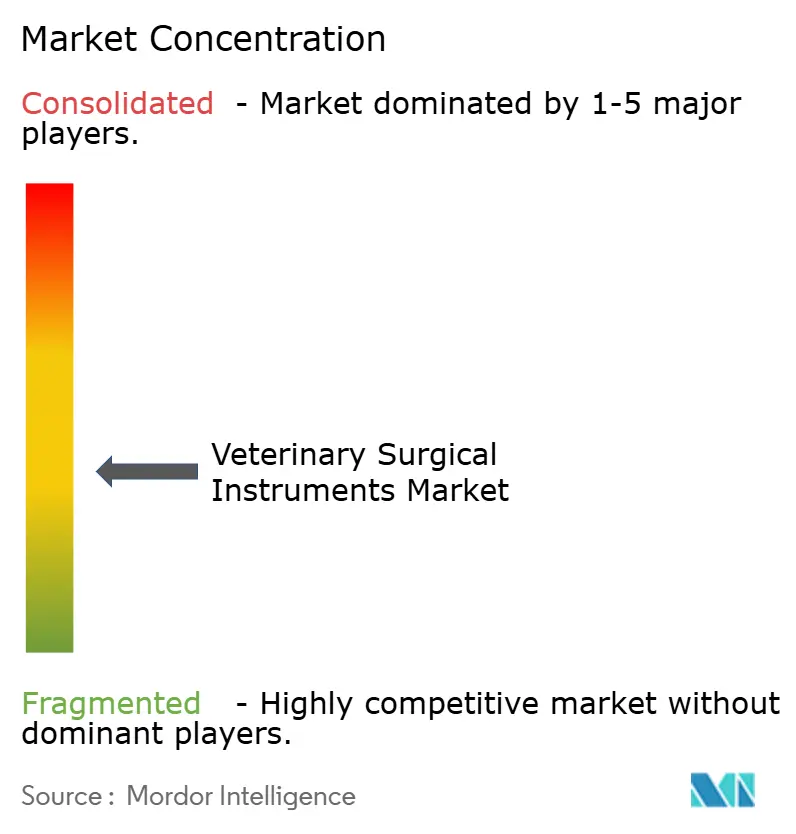

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für veterinärchirurgische Instrumente von Mordor Intelligence

Die Marktgröße für veterinärchirurgische Instrumente wird voraussichtlich von USD 1,63 Milliarden im Jahr 2025 auf USD 1,73 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,40 % über den Zeitraum 2026–2031 USD 2,36 Milliarden erreichen. Die Nachfrage nach Heimtieren, schnelle Innovationen in der Elektrochirurgie und eine zunehmende Verbreitung von Tierversicherungen treiben die Umsätze voran. Präzisionsbasierte Protokolle, insbesondere minimalinvasive Chirurgie, veranlassen Kliniken zur Aufrüstung auf hochauflösende Visualisierung, bipolare Elektrochirurgie und 3D-gedruckte orthopädische Implantate. Asien-Pazifik zeigt den stärksten Schwung dank steigendem verfügbarem Einkommen, staatlich geführten Infrastrukturprogrammen und einer wachsenden städtischen Haustierpopulation. Die orthopädische Chirurgie entwickelt sich zum nächsten Wachstumsmotor, unterstützt durch individuelle Implantate und KI-gestützte Planung. Dennoch bedrohen hohe Kapitalkosten und ein globaler Mangel an zertifizierten Fachchirurgen die Adoptionsraten, was die Bedeutung von Schulungen und flexibler Finanzierung für neue Geräte unterstreicht.

Wesentliche Erkenntnisse

- Nach Tierart entfielen im Jahr 2025 68,45 % des Marktanteils für veterinärchirurgische Instrumente auf Heimtiere, während Nutztiere mit 31,55 % folgten.

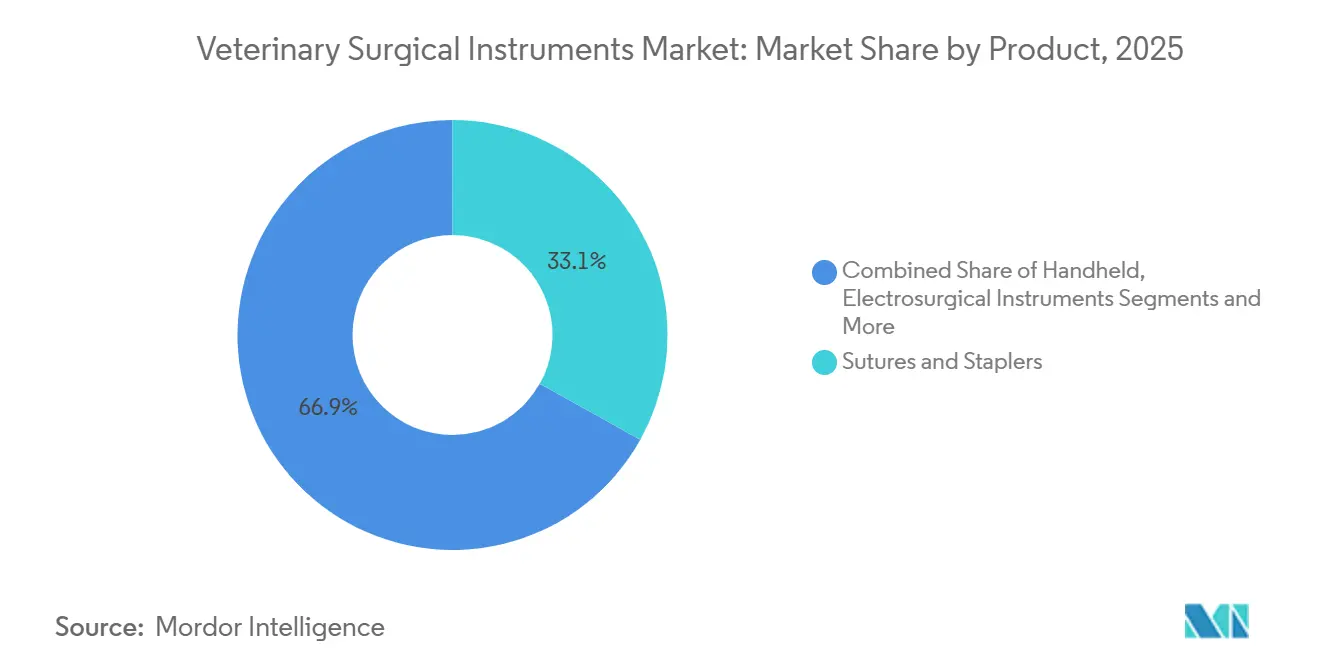

- Nach Produktkategorie führten Nähte und Klammergeräte im Jahr 2025 mit einem Umsatzanteil von 33,10 %; Elektrochirurgieinstrumente werden voraussichtlich bis 2031 mit einer CAGR von 9,60 % wachsen.

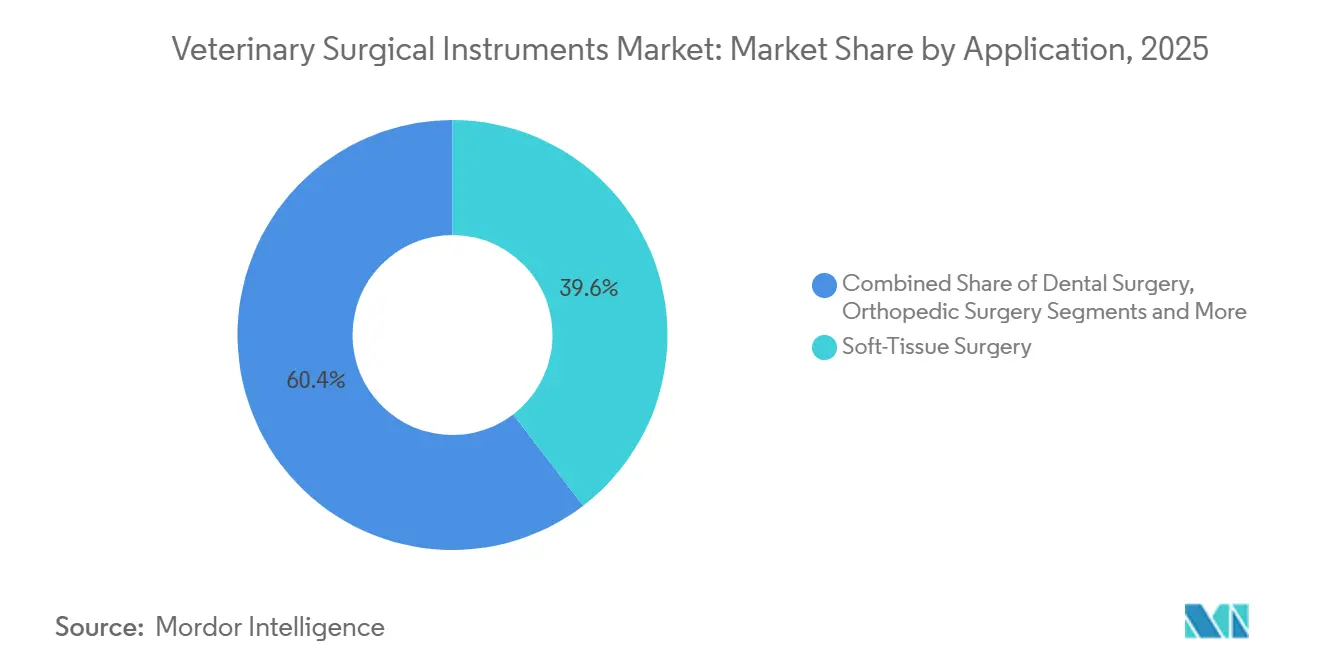

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 39,60 % der Marktgröße für veterinärchirurgische Instrumente auf die Weichteilchirurgie, während die orthopädische Chirurgie bis 2031 mit einer CAGR von 8,33 % voranschreitet.

- Nach Geografie erzielte Nordamerika im Jahr 2025 37,40 % des Umsatzes; Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 10,05 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des Marktes für veterinärchirurgische Instrumente*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche chirurgische Instrumente und Eingriffe | -1.2% | Global, am bedeutendsten in Entwicklungsregionen und ländlichen Gebieten | Mittel- bis langfristig (2–4+ Jahre) |

| Mangel an zertifizierten Veterinärchirurgen | -0.9% | Global, am stärksten in ländlichen Gebieten und Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische Zulassungen | -0.6% | Nordamerika und Europa, mit zunehmender Auswirkung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Begrenzte Sterilisationsinfrastruktur in kleineren Kliniken hemmt die Einführung komplexer wiederverwendbarer chirurgischer Instrumente | -0.5% | Global, am bedeutendsten in Entwicklungsregionen und ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Trend zur minimalinvasiven Chirurgie bei Tieren

Die Nachfrage nach laparoskopischen und arthroskopischen Eingriffen verändert den Markt für veterinärchirurgische Instrumente. Erholungszeiten sinken um bis zu 65 % und Komplikationsraten gehen zurück, wenn Trokare, Kanülen und HD-Endoskope offene Techniken ersetzen. US-amerikanische Fachkliniken berichten von einer MIS-Adoptionsrate von 42 % bei Kastrations- und Sterilisationseingriffen, während 56 % der orthopädischen Spezialisten Arthroskopie zur Verfeinerung der Gelenkdiagnostik einsetzen. Kliniken, die kürzere Genesungszeiten vermarkten, verzeichnen eine höhere Fallakzeptanz, was Distributoren dazu veranlasst, MIS-fähige Sets zu priorisieren. Hersteller reagieren mit ergonomisch geformten Instrumentengriffen, die die Ermüdung des Chirurgen bei Eingriffen von mehr als 90 Minuten Dauer minimieren.

Zunehmende Haustierhaltung und Verbreitung von Tierversicherungen

94 Millionen US-amerikanische Haushalte hielten im Jahr 2024 Haustiere, und 4,4 Millionen dieser Besitzer versicherten ihre Tiere, was zu 40 % höheren Tierarztausgaben pro versichertem Haustier führte[1]Amerikanische Veterinärmedizinische Vereinigung, "Künstliche Intelligenz in der klinischen Praxis," avma.org. Dieses Verhalten steigert direkt die Eingriffszahlen für orthopädische Reparaturen, Herzinterventionen und fortschrittliche Zahnheilkunde. Versicherer beeinflussen derweil die Beschaffung, indem sie Kliniken erstatten, die zertifizierte Geräte verwenden, was indirekt den Kauf von Premiumgeräten beschleunigt. Städte wie London, New York und Shanghai bilden dichte Cluster mit hoher Nachfrage und ermöglichen es Lieferanten, KI-gestützte Elektrochirurgieplattformen vor einer breiteren Markteinführung zu erproben.

Wachsende Krankheitslast und Kastrations- und Sterilisationsprogramme

Die Tierheimmedizin macht einen wachsenden Anteil der Branche für veterinärchirurgische Instrumente aus. Der Zuschuss von SPCA International im Jahr 2025 finanzierte Sterilisationen für 10.000 Tiere und steigerte den Bedarf an standardisierten, langlebigen Kastrations- und Sterilisationssets[3]SPCA International, "Finanzierung der Kastrations- und Sterilisationsinitiative 2025," spcai.org. Hochvolumige Kliniken führen jährlich über 5.000 Eingriffe durch und ersetzen Instrumente alle 6–8 Monate, während mobile Einheiten Portabilität und schnelle Autoklav-Zyklen schätzen. Umgekehrt erfordern alternde Heimtiere therapeutische Orthopädie und Onkologieoperationen, was einen zweigleisigen Markt schafft, der zwischen kostenempfindlichen Tierheimen und Premium-Überweisungszentren aufgeteilt ist.

Intensivierung von Forschung und Entwicklung sowie Produktinnovation

Universitätskooperationen verkürzen Innovationszyklen. Die University of California, Davis installierte im Jahr 2025 25 ultrasterile Operationssäle, die robotergestützte Endoskope und individuelle 3D-gedruckte Titan-Hüftimplantate unterstützen[2]University of California Davis, "Eröffnung des Zentrums für fortschrittliche Veterinärchirurgie," vetmed.ucdavis.edu. KI-gestützte Planungssoftware führt Bohrungstrajektorien mit einer Genauigkeit von 0,5 mm, was die Operationszeit reduziert. Unternehmen, die Prototypen gemeinsam mit Lehrkrankenhäusern entwickeln, sichern sich Umsätze bei frühen Anwendern und veröffentlichen Validierungsstudien, wodurch ihre Kataloge als evidenzbasierte Option für Privatkliniken positioniert werden.

Analyse der Hemmnisse des Marktes für veterinärchirurgische Instrumente*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche chirurgische Instrumente und Eingriffe | -1.2% | Global, am bedeutendsten in Entwicklungsregionen und ländlichen Gebieten | Mittel- bis langfristig (2–4+ Jahre) |

| Mangel an zertifizierten Veterinärchirurgen | -0.9% | Global, am stärksten in ländlichen Gebieten und Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische Zulassungen | -0.6% | Nordamerika und Europa, mit zunehmender Auswirkung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Begrenzte Sterilisationsinfrastruktur in kleineren Kliniken hemmt die Einführung komplexer wiederverwendbarer chirurgischer Instrumente | -0.5% | Global, am bedeutendsten in Entwicklungsregionen und ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten begrenzen die Einführung fortschrittlicher Instrumente

Premium-Elektrochirurgietürme können bei Bündelung mit Rauchabsaugern und bipolaren Pinzetten USD 50.000 übersteigen. Wartungsverträge, Spitzenersatz und Technikerschulungen treiben die Gesamtbetriebskosten weit über einfache Skalpellsets hinaus und vergrößern die Technologielücke zwischen hochrangigen Überweisungskrankenhäusern und ländlichen Praxen. Leasing, nutzungsbasierte Zahlung und aufgearbeitete Optionen gewinnen an Bedeutung, aber die Akzeptanz bleibt in Indien, Brasilien und Südostasien uneinheitlich.

Mangel an zertifizierten Veterinärchirurgen

Der prognostizierte Mangel von 17.000 US-amerikanischen Tierärzten bis 2032 betrifft chirurgische Fachgebiete überproportional. Praxen, die mit modernen Türmen ausgestattet sind, verschieben komplexe Fälle häufig aufgrund von Personalengpässen, was die Kapitalrotation bei neuen Geräten verlangsamt. Akkreditierte Weiterbildungsprogramme erweitern die Plätze nur schrittweise, was personelle Einschränkungen hartnäckiger macht als Importzölle oder Zulassungsverzögerungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für veterinärchirurgische Instrumente

Nach Produkt:

Elektrochirurgieinstrumente gewinnen an BedeutungNähte und Klammergeräte behaupteten im Jahr 2025 weiterhin 33,10 % des Umsatzes. Dennoch sind Elektrochirurgiesysteme der am schnellsten wachsende Bereich mit einer CAGR von 9,60 %, die bis 2031 rund USD 245 Millionen zur Marktgröße für veterinärchirurgische Instrumente hinzufügen wird. Der Markt für veterinärchirurgische Instrumente profitiert von ergonomisch geformten Griffen und Fußschalterintegration, die die Ermüdung bei zweistündigen Tumorresektionen verringern. Handgehaltene Scheren, Nadelhalter und Knochenzangen bleiben unverzichtbar, aber die Nachfrage konzentriert sich nun auf Premium-Stahlqualitäten und mikrogesägte Kanten, die die Schärfe verlängern.

Veterinärische Lehrkrankenhäuser in den Vereinigten Staaten und Australien haben kardiologische Premieren wie die transkatheterbasierte Mitralklappenreparatur bei Hunden veröffentlicht und damit den wachsenden klinischen Anwendungsbereich der Elektrochirurgie demonstriert. Diese Evidenzbasis bewegt Privatkliniken dazu, mittelklassige bipolare Generatoren anstelle von Einstiegs-Monopolargeräten zu wählen. Lieferanten bündeln Trokarsets und Rauchabsauger und steigern den durchschnittlichen Verkaufswert pro Klinik zwischen 2024 und 2025 um 28 %.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tier:

Heimtiere halten die Premium-Nachfrage aufrechtHunde und Katzen bilden die Grundlage für 68,45 % des Umsatzes, wobei der Marktanteil für veterinärchirurgische Instrumente im Bereich der Heimtiere voraussichtlich leicht steigen wird, da sich Eingriffe von kurativ zu gesundheitsorientiert verlagern. Der Markt für veterinärchirurgische Instrumente verzeichnet in diesem Segment eine CAGR von 8,14 %, angetrieben durch Gelenkersatz, brachyzephale Atemwegsoperationen und fortschrittliche Zahnheilkunde. Die städtische Akzeptanz von Gesundheitspaketen macht die Finanzierung elektiver Kreuzbandreparaturen planbarer und veranlasst Krankenhäuser, vollständige Arthroskopietürme zu bevorraten.

Nutztiere erfordern nach wie vor robuste Instrumente, die Feldsterilisation standhalten. Bovine Eingriffe wie die Korrekturoperation des Labmagenvolvulus stützen sich auf Edelstahltrokare mit austauschbaren Kanülen, während Schweinekastrations-Sets auf niedrige Kosten pro Anwendung ausgelegt sind. Geflügel, obwohl volumenmäßig hoch, erzielt bescheidene Geräteerlöse und veranlasst Lieferanten, Großverpackungen und schnelle Nachschärfungsdienste statt Premium-Innovationen anzubieten.

Nach Anwendung:

Orthopädische Chirurgie entwickelt sich zum WachstumsmotorWeichteileingriffe halten 39,60 % der aktuellen Nachfrage, doch orthopädische Eingriffe übertreffen diese mit einer CAGR von 8,33 %, was Verbesserungen bei Titan-Verriegelungsplatten und CT-geführter Osteotomieplanung widerspiegelt. Die Marktgröße für veterinärchirurgische Instrumente im Bereich orthopädischer Sets wird bis 2031 voraussichtlich USD 623 Millionen überschreiten, angetrieben durch 3D-gedruckte Implantate, die der kaninen Femurgeometrie entsprechen.

Überweisungskrankenhäuser investieren in flache Bohrführungen und Schraubensysteme mit variablem Winkel, die menschlichen Traumasets entsprechen. Die Zahnchirurgie folgt der Orthopädie, da Kliniken dedizierte Versorgungswagen und LED-Faseroptik einführen. Die Ophthalmologie, obwohl eine Nische, unterstützt hochmargige Phakoemulsifikationsspitzen und mikrochirurgische Pinzetten und bestätigt den Fall für Mehrfachfachportfolios.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Markt für veterinärchirurgische Instrumente im Mittleren Westen und in den Bergstaaten der Vereinigten Staaten

Nordamerika erzielte im Jahr 2025 einen Anteil von 37,40 % am weltweiten Umsatz. Die frühe Einführung KI-gestützter Bildgebung und eine Tierversicherungskultur ermöglichen es Kliniken, ihre Ausstattung alle fünf bis sieben Jahre zu erneuern, anstatt nur einmal pro Jahrzehnt. Dreißig Prozent der US-amerikanischen Tierärzte nutzen bereits eine Form der künstlichen Intelligenz bei der Diagnose, was die Datenerfassung erhöht, die in die chirurgische Planung einfließt. Dennoch ist der Tierärztemangel im Mittleren Westen und in den Bergstaaten akut, was die Fallbelastung erhöht und Tele-Mentoring für Allgemeinpraktiker fördert, die komplexe Eingriffe durchführen.

Markt für veterinärchirurgische Instrumente im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 10,05 %. Die chinesische Medizingerätemesse 2025 stellte einen KI-integrierten orthopädischen Roboter vor, was das Investoreninteresse an hochpräzisen Systemen stärkt. Indische private Kettenkrankenhäuser experimentieren mit abonnementbasierten Serviceverträgen, um die Gerätekosten zu verteilen. Regionale Regierungen verknüpfen die Überwachung von Zoonosen mit dem Ausbau von Veterinärkliniken und erschließen so Fördermittel für Autoklaven und Endoskope in Städten der zweiten Kategorie. Diese Maßnahmen erweitern die Händlernetzwerke und verkürzen die Lieferzeiten für kritische Ersatzteile.

Markt für veterinärchirurgische Instrumente in EMEA und LATAM

Europa hält an strengen Tierschutzvorschriften fest, die eine zertifizierte Instrumentenrückverfolgbarkeit und Protokolle zur sterilen Aufbereitung vorschreiben. Die Ausgaben der CVS Group in Höhe von 54,7 Millionen USD für Modernisierungen im Jahr 2024 unterstreichen die Bereitschaft der Region, den Bestand auf Hochleistungslegierungen mit rückverfolgbaren Chargennummern umzustellen. Unterdessen zeigen Lateinamerika sowie der Nahe Osten und Afrika eine steigende Nachfrage, da die Haustierhaltung zunimmt. Brasilien führt bei den Importen chirurgischer Instrumente, während die Golfmärkte der Pferdechirugie Priorität einräumen, was den Bedarf an besonders langen Knochenplatten und laryngoskopischen Geräten erhöht.

Wettbewerbslandschaft

Der Markt für veterinärchirurgische Instrumente beherbergt eine Mischung aus globalen Gerätegiganten und veterinärspezifischen Nischenanbietern. Kein einzelner Anbieter kontrolliert mehr als 10–12 % des Umsatzes, was ein mäßig fragmentiertes Profil widerspiegelt. Anbieter differenzieren sich durch eingriffsspezifische Sets statt durch breite Kataloge. GerVetUSAs anpassbare Zahn- und Sterilisationssets, die auf der Animal Care Expo 2025 vorgestellt wurden, richten sich an stark frequentierte städtische Kliniken, die standardisierte Layouts suchen. Integra LifeSciences nutzt sein Portfolio im Bereich der menschlichen Neurochirurgie, um hochpräzise Knochenzangen für die Kleintier-Neurochirurgie im Querverkauf anzubieten.

Digitale Funktionen bilden das nächste Wettbewerbsfeld. VetOvation kooperiert mit Herstellern von Humangeräten, um Rauchabsaugung und laparoskopische Insufflation für kompakte Räume anzupassen. Start-ups, die 3D-gedruckte patientenspezifische Implantate anbieten, fordern etablierte Anbieter hinsichtlich der Durchlaufgeschwindigkeit heraus, während etablierte Marken mit validierten Ermüdungstestdaten antworten. Distributionsallianzen bleiben entscheidend: Regionale Distributoren, die sterile Sets bevorraten und Sofortschärfungsdienste anbieten, sichern sich Folgeaufträge, selbst wenn Preisaufschläge 15 % betragen.

Marktführer im Bereich veterinärchirurgischer Instrumente

Integra LifeSciences

B. Braun SE

Medtronic

Veterinary Instrumentation (Vi)

Jorgensen Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Marktes für veterinärchirurgische Instrumente

- B. Braun

- Medtronic

- Integra LifeSciences

- Jorgensen Laboratories

- Kshama Surgical

- Accesia AB

- GerVetUSA

- Arch Medical Solutions Company (gSource)

- Orthomed (UK) Ltd

- Johnson & Johnson

- Eickemeyer Veterinary Equipment

- World Precision Instruments

- Dentalaire International

- SAI Infusion Technologies

- Granim Healthcare (DRE Veterinary)

- Amerisource Bergen Corporation

- Surgical Holdings

- Aspen Surgical Products, Inc.

- IndoSurgicals Private Limited

- Rajindra Surgical Industries

Aktuelle Branchenentwicklungen im Markt für veterinärchirurgische Instrumente

- April 2025: Die China International Medical Equipment Fair präsentierte den ROPA-Orthopädieroboter von Longwood Valley MedTech mit integriertem KI-Deep-Learning und signalisierte damit eine bevorstehende Übertragung auf den veterinärmedizinischen Einsatz.

- März 2025: Die University of California, Davis eröffnete ein 678 m² großes Zentrum für fortschrittliche Veterinärchirurgie mit 25 Operationssälen und hauseigenen 3D-Drucklabors.

- Januar 2025: Die Michigan State University sicherte sich eine Förderung der AO Foundation zur Verfeinerung von Pulsbohrverfahren, die thermische Nekrosen bei der orthopädischen Fixierung reduzieren.

- März 2024: Die AO Foundation veröffentlichte distale Femurosteotomieplatten und Schraubenzielhilfen für die Reparatur der kaninen Patellaluxation.

Markt für veterinärchirurgische Instrumente Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für veterinärchirurgische Instrumente als alle zweckgebundenen handgehaltenen Geräte, angetriebenen Werkzeuge und Elektrochirurgieeinheiten, die während Operationen an Heim- und Nutztieren in Kliniken, Krankenhäusern und Fachzentren schneiden, präparieren, kauterisieren, retrahieren, ligieren oder Gewebe verschließen. Mordor Intelligence bewertet diesen Markt für 2025 auf USD 1,63 Milliarden.

Ausschluss aus dem Umfang: Instrumente, die ausschließlich für industrielle Schlachthöfe bestimmt sind, sowie pharmazeutische, Implantat- oder bildgebende Verbrauchsmaterialien liegen außerhalb des Umfangs.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Produkt

- Nähte und Klammergeräte

- Handinstrumente

- Skalpelle

- Pinzetten

- Scheren

- Retraktoren

- Elektrochirurgieinstrumente

- Sonstige Produkte

- Trokare und Kanülen

- Absaugung und Spülung

- Nach Tier

- Heimtiere

- Hunde

- Katzen

- Nutztiere

- Rinder

- Schweine

- Geflügel

- Heimtiere

- Nach Anwendung

- Weichteilchirurgie

- Zahnchirurgie

- Orthopädische Chirurgie

- Ophthalmologische Chirurgie

- Sonstige Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Wir befragten zertifizierte Chirurgen, Beschaffungsleiter bei Mehrklinkenketten und Distributoren in Nordamerika, Europa und Asien-Pazifik. Ihre Erkenntnisse verfeinerten Instrumentenlebenszyklen, Preisstreuung und Adoptionsraten für minimalinvasive Sets und ermöglichten es uns, frühe Desk-Findings einem Stresstest zu unterziehen.

Desk-Recherche

Wir begannen mit der Erfassung von USDA-Viehbestandsinventaren, AVMA-Haustierbesitzerumfragen, WOAH-Krankheitsprotokollen und UN-Comtrade-Versandcodes, um Tieranzahlen und Eingriffstrigger zu verankern. Unsere Analysten nutzten dann D&B Hoovers und Dow Jones Factiva, um Unternehmenseinreichungen, Katalogpreise und Werksexpansionen zu verfolgen und unsere Annahmen zu Durchschnittsverkaufspreisen zu fundieren. Eine Überprüfung von begutachteten Artikeln in Veterinary Surgery und Politiknotizen der Generaldirektion Tiergesundheit der Europäischen Kommission klärte Verschiebungen im Eingriffsmix und regulatorische Wendepunkte. Diese Referenzen sind illustrativ; viele weitere öffentliche und kostenpflichtige Quellen flossen in die Beweiserhebung ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell wandelt validierte Tieranzahlen über Prävalenzquoten in Operationsvolumina um, multipliziert diese mit Ersatzzyklen und Durchschnittspreisen und gleicht die Gesamtwerte mit selektiven Bottom-up-Lieferantenaufstellungen ab. Eine multivariate Regression verknüpft das Prognosewachstum mit der Verbreitung von Tierversicherungen, dem verfügbaren Einkommen, der Klinikdichte, regulatorischen Zulassungen und technologischen Aufrüstungen, während eine Szenarioanalyse das Aufwärtspotenzial durch eine schnellere Einführung der Elektrochirurgie abbildet. Datenlücken bei Nischenwerkzeugen werden durch gewichtete Durchschnitte aus benachbarten Klassen überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegen Zollwerte und einer Peer-Review durch einen zweiten Analysten unterzogen, bevor sie freigegeben werden. Wir aktualisieren die Modelle jährlich und geben Zwischenaktualisierungen heraus, wenn Preis- oder Politikänderungen voreingestellte Schwellenwerte überschreiten, sodass Kunden stets die aktuellste Einschätzung erhalten.

Wie die Marktgröße für veterinärmedizinische chirurgische Instrumente von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Anbieter unterschiedliche Produktkörbe, Preissteigerungsraten und Aktualisierungsrhythmen wählen.

Die größten Abweichungen entstehen, wenn Verbrauchsmaterialien gebündelt werden, Preise von 2022 eingefroren werden oder Asiens schnell wachsende Überweisungszentren untergewichtet werden.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 1,63 Mrd. | ||

| USD 1,78 Mrd. | Globale Unternehmensberatung A | Bündelt Abdecktücher und generische Verbrauchsmaterialien |

| USD 1,44 Mrd. | Fachzeitschrift B | Verwendet statische Preise von 2022, lässt den Anstieg bei Fachzentren außer Acht |

Durch die Kombination eines klar abgegrenzten Umfangs mit Live-Preisverfolgung und einem disziplinierten Aktualisierungsrhythmus liefern wir eine ausgewogene, transparente Ausgangsbasis, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für veterinärchirurgische Instrumente?

Der Markt ist im Jahr 2026 USD 1,73 Milliarden wert und wird bis 2031 voraussichtlich USD 2,36 Milliarden erreichen.

Welche Produktkategorie wächst am schnellsten?

Elektrochirurgieinstrumente führen das Wachstum mit einer CAGR von 9,60 % an, angetrieben durch die zunehmende Einführung bipolarer und KI-gestützter Geräte.

Warum ist Asien-Pazifik die attraktivste Wachstumsregion?

Schnell wachsende städtische Haustierhaltung, staatliche Investitionen in die Veterinärinfrastruktur und steigendes verfügbares Einkommen treiben eine CAGR von 10,05 % in Asien-Pazifik an.

Welche chirurgische Anwendung bietet die beste langfristige Chance?

Die orthopädische Chirurgie, unterstützt durch 3D-gedruckte Implantate und Präzisionsbohrwerkzeuge, wird voraussichtlich bis 2030 das höchste Wachstum verzeichnen.

Wie wirkt sich der Mangel an Veterinärchirurgen auf die Geräteanfrage aus?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für veterinärchirurgische Instrumente.

Seite zuletzt aktualisiert am: