Marktgröße und Marktanteil der veterinärmedizinischen Molekulardiagnostik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.81 Milliarden US-Dollar |

| Marktgröße (2031) | 2.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für veterinärmedizinische Molekulardiagnostik von Mordor Intelligence

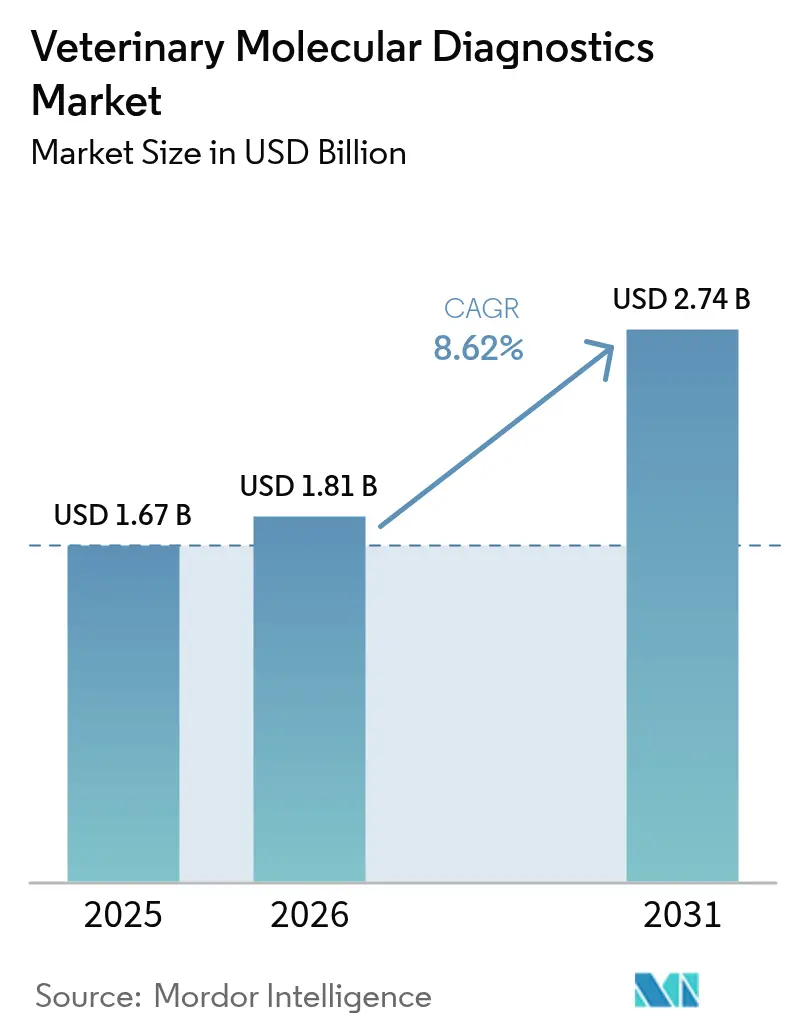

Die Marktgröße für veterinärmedizinische Molekulardiagnostik wird voraussichtlich von 1,67 Milliarden USD im Jahr 2025 auf 1,81 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,62 % über den Zeitraum 2026–2031 einen Wert von 2,74 Milliarden USD erreichen. Die Akzeptanz beschleunigt sich, da Tierärzte mit größeren und häufigeren Ausbrüchen von Krankheiten mit schwerwiegenden Folgen konfrontiert sind, Präzisionsmedizin einsetzen und Werkzeuge der künstlichen Intelligenz in tägliche Arbeitsabläufe integrieren. Portable Nanoporen-Sequenzierung, syndromische Multiplex-Panels und cloudbasierte Analysen verlagern Tests von Referenzlabors in Richtung Point-of-Care-Umgebungen, erweitern den Zugang und verkürzen gleichzeitig die Durchlaufzeiten. Die Führungsposition Nordamerikas bleibt bestehen, während der asiatisch-pazifische Raum das schnellste Wachstum verzeichnet, da die Haltung von Heimtieren und die intensive Nutztierhaltung zunehmen. Der Wettbewerb konzentriert sich eher auf die technologische Breite als auf den Preis, wobei führende Unternehmen Instrumente, Verbrauchsmaterialien, Software und Datendienste bündeln, um Kunden zu binden und wiederkehrende Einnahmen zu erzielen.

Wichtigste Erkenntnisse des Berichts

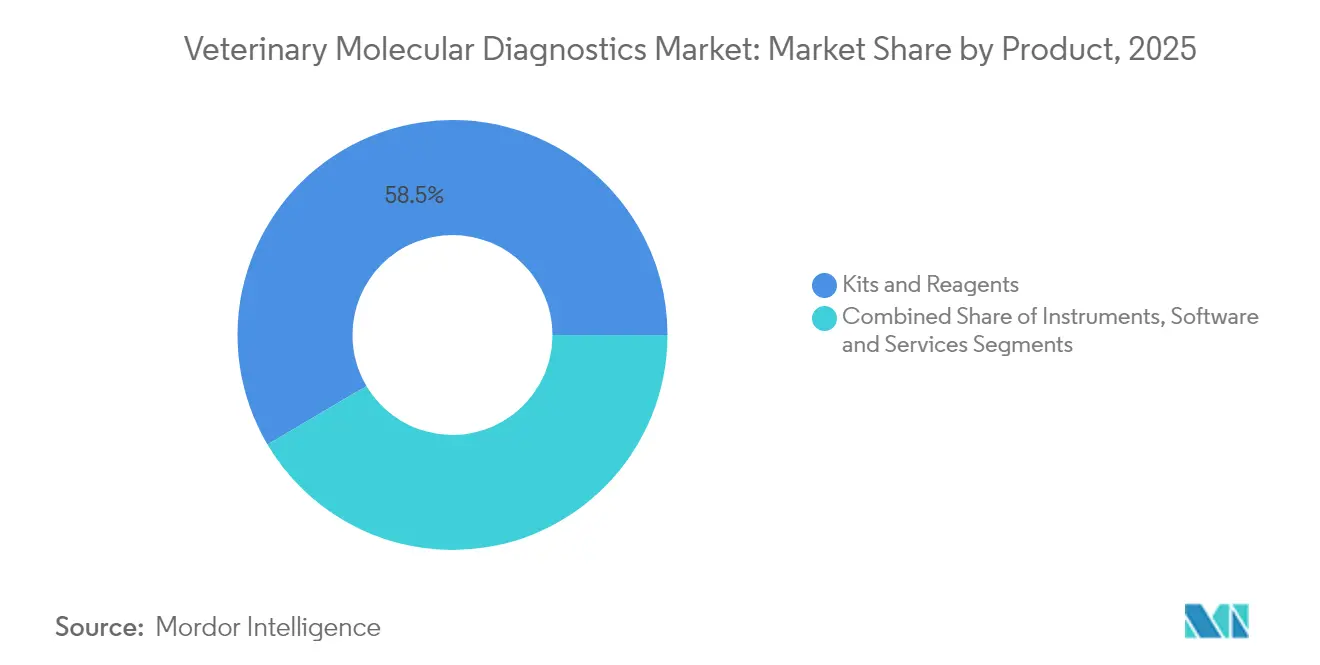

- Nach Produkttyp hielten Kits und Reagenzien im Jahr 2025 einen Marktanteil von 58,50 % am Markt für veterinärmedizinische Molekulardiagnostik, während Software und Dienstleistungen bis 2031 mit einer CAGR von 11,7 % wachsen sollen.

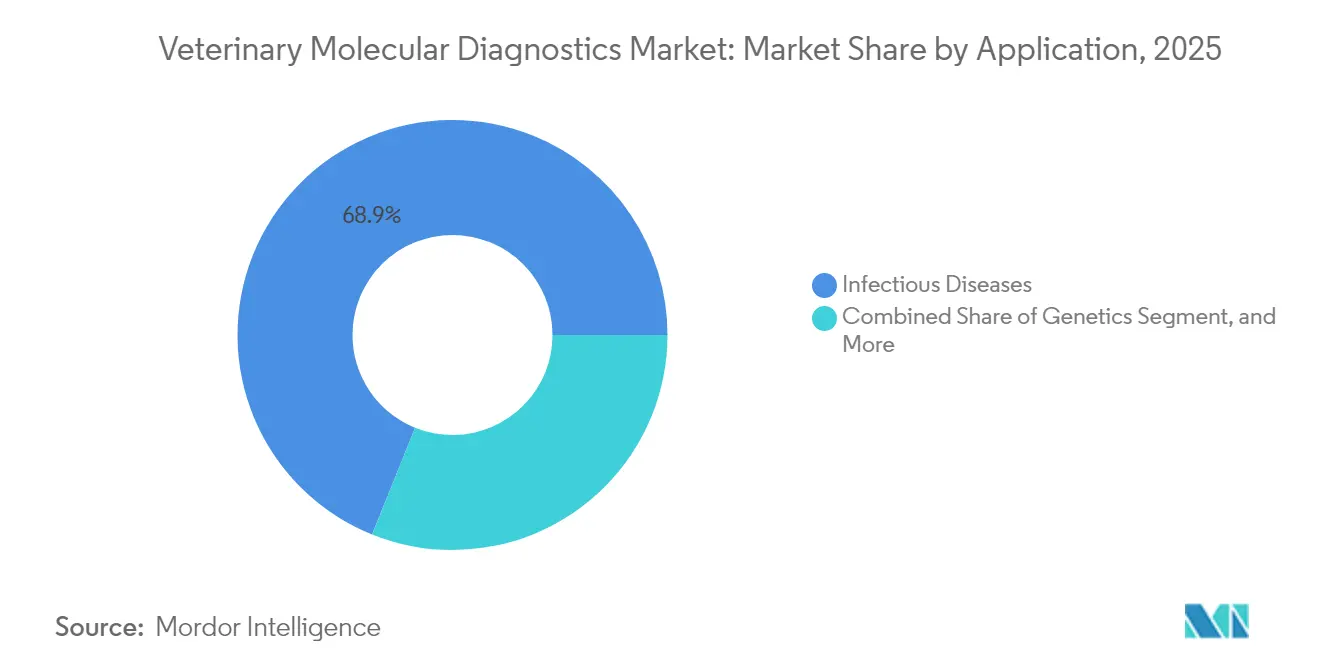

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 68,90 % der Marktgröße für veterinärmedizinische Molekulardiagnostik auf Tests für Infektionskrankheiten; für die Genetik wird bis 2031 eine CAGR von 10,24 % erwartet.

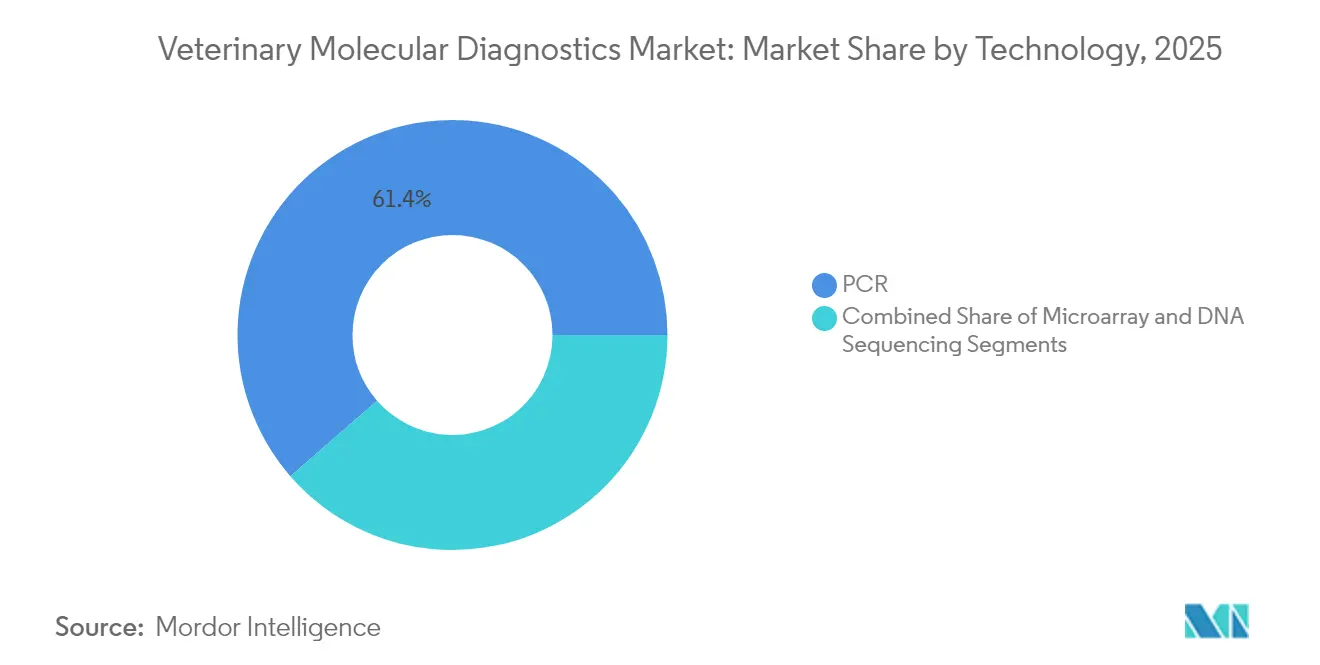

- Nach Technologie hielt PCR im Jahr 2025 einen Umsatzanteil von 61,40 %; die DNA-Sequenzierung soll im gleichen Zeitraum mit einer CAGR von 13,6 % wachsen.

- Nach Tierart dominierten Heimtiere mit einem Umsatzanteil von 64,45 % im Jahr 2025, während Tests für Nutztiere wie Geflügel und Rinder im gleichen Zeitraum mit einer CAGR von 11,12 % am schnellsten wachsen sollen.

- Nach Endnutzer führten Referenzlabors den Markt im Jahr 2025 mit einem Anteil von 67,40 % an; Kliniken übernehmen Point-of-Care-Systeme mit der höchsten Geschwindigkeit, bei einer CAGR von 12,16 % im gleichen Zeitraum.

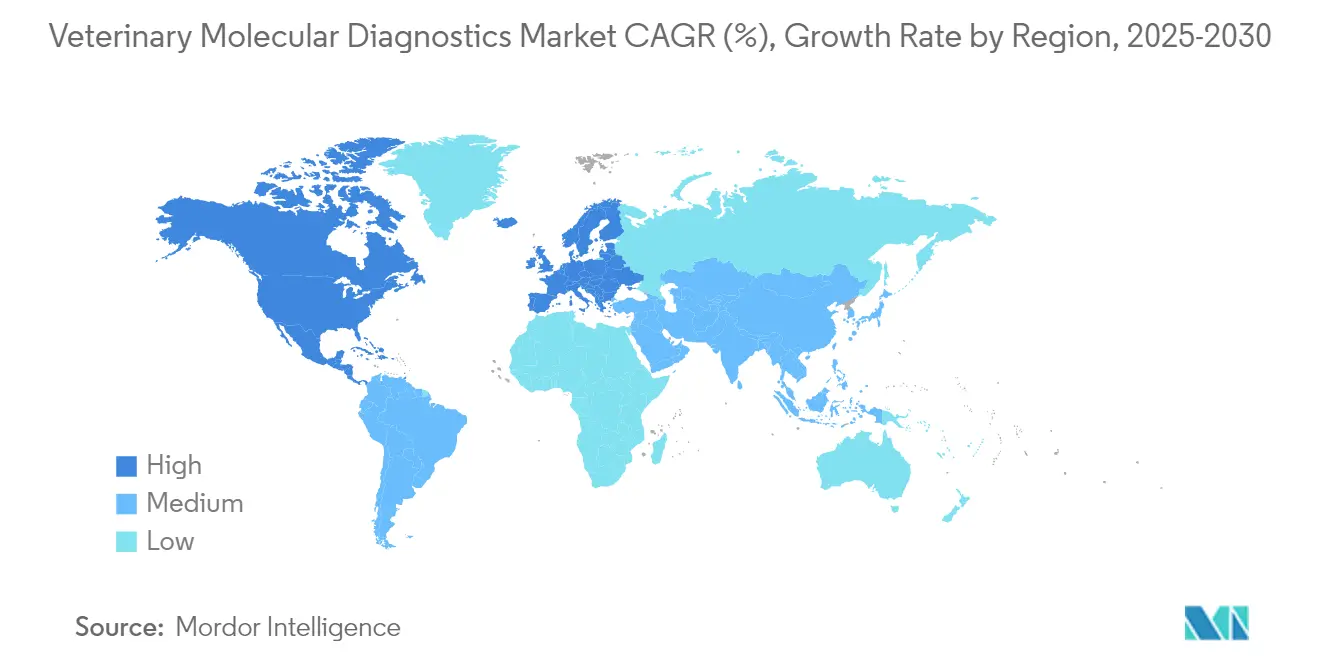

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Marktanteil von 41,20 % am Markt für veterinärmedizinische Molekulardiagnostik; für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 10,96 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für veterinärmedizinische Molekulardiagnostik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme der Prävalenz von Tierinfektionskrankheiten | +2.10% | Global; akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach tierischen Proteinen | +1.80% | Asiatisch-pazifischer Raum als Kern; Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Heimtierhaltung und steigende Ausgaben | +1.60% | Nordamerika und EU; Ausweitung auf Städte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einführung syndromischer Multiplex-Panels | +1.40% | Nordamerika und Europa, frühe Akzeptanz im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Finanzierung für One-Health-AMR-Überwachung | +1.20% | Global; konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Portable Nanoporen-Sequenzierung gelangt in den Feldeinsatz | +0.60% | Global; früher Rollout in ressourcenarmen Umgebungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der Prävalenz von Tierinfektionskrankheiten

Hochpathogene aviäre Influenza H5N1 infizierte im Jahr 2024 US-amerikanische Milchkühe und veranlasste Labors wie die Universität von Minnesota, bis Mai 2025 mehr als 115.000 Proben zu verarbeiten. Solche Anstiege fördern die Nachfrage nach Hochdurchsatz-PCR-Plattformen, die Hunderte von Ergebnissen pro Tag liefern, und treiben die Einführung der Gesamtgenomsequenzierung zur Verfolgung der viralen Evolution voran. Bestätigte menschliche H5N1-Fälle im Zusammenhang mit Rindern unterstreichen den One-Health-Imperativ und machen die Molekulardiagnostik zu einer wesentlichen Infrastruktur für die gemeinsame Reaktion auf Ausbrüche bei Tieren und Menschen. Investitionen in Sequenzierungskapazitäten verlagern den Markt für veterinärmedizinische Molekulardiagnostik daher in Richtung integrierter, schneller und skalierbarer Lösungen.

Wachsende Nachfrage nach tierischen Proteinen

Der steigende Fleisch- und Milchkonsum im asiatisch-pazifischen Raum veranlasst Produzenten, die Biosicherheit zu intensivieren und krankheitsresistente Genetik zu selektieren. Nutztierbetreiber setzen nun Hochauflösungsschmelzanalysen ein, um Erregerstämme zu unterscheiden, und wenden genetische Marker für eine überlegene Futterkonversion an, wodurch der Antibiotikaeinsatz gesenkt und gleichzeitig das Tierwohl geschützt wird. Diese produktionsorientierte Testung sichert langfristig den Absatz von Multiplex-Plattformen, die Erregererkennung und genetische Profilierung in einem einzigen Arbeitsablauf kombinieren können.

Zunehmende Heimtierhaltung und steigende Ausgaben

Achtzig Prozent der Tierhalter in den Vereinigten Staaten besuchen innerhalb von sechs Monaten einen Tierarzt, und die Bereitschaft, für fortschrittliche Diagnostik zu zahlen, steigt. Flüssigbiopsien, Panels für Erbkrankheiten und KI-gestützte Interpretationswerkzeuge wie der Prädiktor für chronische Nierenerkrankungen von Mars Petcare erweitern die routinemäßigen Wellness-Portfolios. Portable Analysegeräte, die während eines einzigen Klinikbesuchs PCR-Ergebnisse in Laborqualität liefern, steigern die Kundenzufriedenheit und drängen den Markt für veterinärmedizinische Molekulardiagnostik tiefer in Erstmeinungsumgebungen vor.

Einführung syndromischer Multiplex-Panels

Klinische Zeichen entstehen häufig durch mehrere Erreger, was Einzelplex-Tests ineffizient macht. Plattformen wie QIAstat-Dx von QIAGEN erkennen bis zu 12 genomische Ziele und berichten innerhalb von 30 Minuten, einschließlich Resistenzmarkern, die die Antibiotika-Stewardship leiten. Die Geflügel-Aviäre-Influenza-Kartusche von Alveo Technologies erreicht eine Spezifität von 99 % und lädt Ergebnisse in Echtzeit hoch, was zeigt, wie modulare Mikrofluidik Biosicherheitsprogramme neu gestaltet.

Anstieg der Finanzierung für One-Health-AMR-Überwachung

Die Forschungsagenda der WHO zur Antibiotikaresistenz hebt schnelle Point-of-Care-Tests als oberste Priorität hervor. Die Europäische Union hat den Einsatz von Antibiotika bei Nutztieren von 2018 bis 2022 um 28,3 % reduziert, was einen regulatorischen Anreiz für schnelle Resistenzgen-Assays schafft. bioMérieux widmet 75 % seiner Forschungs- und Entwicklungsausgaben AMR-Lösungen, was die kommerzielle Bedeutung integrierter Panels unterstreicht, die Erreger und Resistenzdeterminanten in einem einzigen Durchlauf erkennen.

Portable Nanoporen-Sequenzierung gelangt in den Feldeinsatz

Oxford Nanopores MinION liefert genomische Echtzeit-Reads in Ställen und abgelegenen Kliniken und ermöglicht eine Vor-Ort-Überwachung der aviären Influenza ohne kostspielige Probentransporte. Direkte RNA-Sequenzierung und ultra-lange Reads ermöglichen es Tierärzten, komplexe virale Genome zu charakterisieren und Mutationen sofort zu überwachen, was den Zugang in Entwicklungsregionen mit minimaler Laborinfrastruktur erweitert.

Tabelle der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten veterinärmedizinischen Molekulardiagnostikern | -1.80% | Global; akuter Mangel in ländlichen und Entwicklungsgebieten | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Instrumente und Verbrauchsmaterialien | -1.40% | Entwicklungsmärkte und kleine Praxen weltweit | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Standards zur Validierung von Assays für mehrere Tierarten | -0.90% | Global; regulatorische Komplexität am höchsten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Logistikprobleme bei der Probennahme in dezentralisierten Netzwerken | -0.60% | Ländliche Gebiete und Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten veterinärmedizinischen Molekulardiagnostikern

Die Vakanzenquoten für Labortechnologen haben im Bereich der Humangesundheit 35–40 % erreicht, mit parallelen Lücken in der Veterinärpraxis. Landtierärzte müssen oft gleichzeitig als Labortechniker fungieren, doch die meisten veterinärmedizinischen Lehrpläne bieten nur begrenzte Ausbildung in Molekularbiologie. Personalengpässe verlangsamen die Installation fortschrittlicher Plattformen und begrenzen den Markt für veterinärmedizinische Molekulardiagnostik in kleineren Kliniken.

Hohe Kosten für Instrumente und Verbrauchsmaterialien

Umfassende PCR- oder Sequenziersysteme übersteigen häufig 100.000 USD, während die Kosten für Verbrauchsmaterialien pro Test 3–5 Mal höher sind als bei herkömmlichen Assays. Der finanzielle Druck ist für eigenständige Praxen und ländliche Kliniken besonders stark, was zu einem zweigeteilten Markt führt, in dem anspruchsvolle Tests in Unternehmensketten und Referenzlabors konzentriert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Kits treiben den Umsatz, Software beschleunigt das Wachstum

Kits und Reagenzien erwirtschafteten 58,50 % der Umsätze im Jahr 2025 und verankern ein wiederkehrendes Geschäftsmodell, das den Cashflow für Lieferanten stabilisiert. Software und Dienstleistungen expandieren jedoch mit einer CAGR von 11,7 %, da Cloud-Analysen, KI-Interpretationsmodule und Abonnement-Datenportale integraler Bestandteil des Laborbetriebs werden. Führende Anbieter bündeln Verbrauchsmaterialien, Instrumente und Analysen und verstärken so die Wechselbarrieren. Die dem Markt für veterinärmedizinische Molekulardiagnostik zuzurechnende Marktgröße für Verbrauchsmaterialien soll bis 2031 dominant bleiben, doch Software wird für die Differenzierung zunehmend strategische Bedeutung erlangen. Die Margen für Instrumente werden enger, da Miniaturisierung und offene Plattformdesigns die Eintrittsbarrieren senken, wie portable Nanoporen-Sequenzierer veranschaulichen, die nur einen Bruchteil der Kosten herkömmlicher Tischgeräte kosten. Infolgedessen schwenken Hersteller auf integrierte Ökosysteme um, die Hardware mit digitaler Interpretation und lebenslangen Kit-Einnahmen verbinden.

Nach Anwendung: Infektionskrankheiten dominieren, Genetik gewinnt an Dynamik

Die Überwachung von Infektionskrankheiten generierte 68,90 % der Umsätze im Jahr 2025 und bleibt der Kern des Marktes für veterinärmedizinische Molekulardiagnostik, da Labors aviäre Influenza, Afrikanische Schweinepest und Canines Parvovirus bewältigen. Syndromische Panels verkürzen die Differenzialdiagnose und reduzieren den empirischen Antibiotikaeinsatz. Genetikanwendungen, die mit einer CAGR von 10,24 % voranschreiten, spiegeln den Wunsch der Tierhalter nach Erbkrankheiten-Screening und den Fokus der Züchter auf genomische Selektion wider. Flüssigbiopsien für die Onkologie erweitern die klinische Akzeptanz zusätzlich. Die Marktgröße für veterinärmedizinische Molekulardiagnostik im Bereich Genetik soll sich beschleunigen, da die Sequenzierungskosten sinken und ein routinemäßiges Screening sowohl auf Krankheitsdisposition als auch auf Leistungsmerkmale ermöglichen.

Nach Technologie: PCR führt, DNA-Sequenzierung zeigt Potenzial

PCR hielt im Jahr 2025 einen Umsatzanteil von 61,40 % aufgrund von Robustheit, Geschwindigkeit und Kosteneffizienz. Innovationen wie die Schnellzykluschemie ermöglichen eine Durchlaufzeit von unter einer Stunde und bringen PCR in den klinischen Einsatz. Die DNA-Sequenzierung, die voraussichtlich jährlich um 13,6 % wachsen wird, geht über die Bestätigungsdiagnostik hinaus in die Frontliniendiagnostik, insbesondere da Nanoporen-Formate den Feldeinsatz praktikabel machen. Die Konvergenz von PCR-Amplifikation mit On-Chip-Sequenzierungs-Workflows verwischt traditionelle Grenzen und könnte den Markt für veterinärmedizinische Molekulardiagnostik neu gestalten, indem sowohl qualitative als auch quantitative Erkenntnisse auf einer einzigen Plattform geliefert werden.

Nach Tierart: Heimtiere treiben Innovationen voran

Heimtiere dominierten mit einem Umsatzanteil von 64,45 % im Jahr 2025, während Tests für Nutztiere wie Geflügel und Rinder im gleichen Zeitraum mit einer CAGR von 11,12 % am schnellsten wachsen sollen. Heimtiere generieren die höchsten Ausgaben, da Tierhalter eine Versorgung auf menschlichem Niveau anstreben, einschließlich KI-gestützter Interpretation molekularer Ergebnisse. Prädiktive Analysen für chronische Nierenerkrankungen und Onkologie-Screening erweitern das Leistungsangebot in Tierkliniken. Die Nutztiertestung wächst stark bei Geflügel und Milchkühen, wo proaktive Überwachung die Produktivität und Lebensmittelsicherheit unterstützt. Die Präzisionsselektion auf Basis molekularer Marker reduziert den Antibiotikaeinsatz und steht im Einklang mit One-Health-Zielen, was die Relevanz der veterinärmedizinischen Molekulardiagnostikbranche für die öffentliche Gesundheit unterstreicht.

Nach Endnutzer: Referenzlabors führen, Kliniken setzen auf Point-of-Care

Referenzlabors führten den Markt im Jahr 2025 mit einem Anteil von 67,40 % an; Kliniken übernehmen Point-of-Care-Systeme mit der höchsten Geschwindigkeit, bei einer CAGR von 12,16 % im gleichen Zeitraum. Referenzlabors dominieren komplexe Tests durch Skaleneffekte und unterstützen die Sequenzierung der nächsten Generation sowie maßgeschneiderte Erregerpanels. Dennoch sind Kliniken die am schnellsten wachsenden Nutzer, da kartuschenbasierte PCR-Systeme und portable Sequenzierer während der Termine definitive Ergebnisse liefern. Diese Dezentralisierung erhöht die Testvolumina und speist Cloud-Datenbanken, die KI-Benchmarking ermöglichen, und vertieft die Abhängigkeit der Kunden von integrierten Anbieter-Ökosystemen.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 41,20 % des Umsatzes, gestützt durch eine umfangreiche veterinärmedizinische Infrastruktur, großzügige Ausgaben für die Heimtierpflege und eine Finanzierung des US-Landwirtschaftsministeriums in Höhe von 64,429 Millionen USD für tiergesundheitliche Diagnostik im Jahr 2025. Bundesweite Schnellgenehmigungsverfahren für neue Assays beschleunigen Innovationen, obwohl der Mangel an Fachkräften in ländlichen Gebieten ein Engpass bleibt.

Europa hält einen erheblichen Anteil dank strenger Regeln zur Antibiotika-Stewardship. Die Verordnung (EU) 2019/6 modernisiert die Aufsicht über Tierarzneimittel und steigert die Nachfrage nach schnellen Resistenztests. Zwischen 2018 und 2022 reduzierte die Region den Einsatz von Antibiotika bei Nutztieren um 28,3 %, was Betriebe dazu veranlasste, molekulare Überwachung als Compliance-Instrument einzusetzen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 10,96 %. Heimtierhaltung der Mittelschicht, Mega-Molkerei-Expansion und unterstützende Politiken wie die ASEAN-Richtlinie für Medizinprodukte fördern die Akzeptanz. Lateinamerika sowie der Nahe Osten und Afrika verzeichnen eine stetige Akzeptanz, obwohl Währungsvolatilität und begrenzte Labornetzwerke das Wachstum dämpfen. Portable Diagnostik-Kits, die auf verschiedene Tierarten und Klimazonen zugeschnitten sind, zeigen Potenzial zur Beschleunigung der Marktdurchdringung in diesen Regionen.

Wettbewerbslandschaft

Der Markt für veterinärmedizinische Molekulardiagnostik weist eine moderate Konzentration auf. IDEXX Laboratories, Zoetis und Thermo Fisher Scientific bündeln Instrumente, Reagenzien, Cloud-Analysen und KI-Module, schaffen hohe Wechselkosten und stützen sich dabei auf einen verbrauchsmaterialgetriebenen Umsatzstrom. Die VetLab-Plattform von IDEXX integriert nun Algorithmen des maschinellen Lernens, die PCR-Kurven automatisch interpretieren und klinische Maßnahmen vorschlagen, was die Nutzerbindung stärkt. Zoetis nutzt seine KI-Engine Vetscan Imagyst, um die Bildanalyse in Hämatologie und Zytologie zu automatisieren und molekulare Assays zu ergänzen.

Aufstrebende Akteure verfolgen Portabilität und schnelle Durchlaufzeiten. Alveo Technologies veröffentlichte in Partnerschaft mit Royal GD eine 45-minütige PCR-Kartusche für aviäre Influenza bei Geflügel mit einer Spezifität von 99 %, ideal für das Screening auf dem Betrieb. Die Übernahme von SpinChip Diagnostics durch bioMérieux verschafft dem Unternehmen Mikrofluidik-Technologie, die Immunoassays in Laborqualität aus Vollblut in 10 Minuten liefert und das Unternehmen für hybride molekular-immunologische Plattformen positioniert.

Investitionsströme zielen zunehmend auf Plattformen ab, die Erregererkennung mit Resistenzgenanalyse, Cloud-Reporting und epidemiologischen Dashboards verbinden. Anbieter, die interoperable Daten über Human-, Tier- und Umweltgesundheitsdomänen hinweg liefern können, stehen im Einklang mit staatlichen One-Health-Strategien und könnten bei der Beschaffung bevorzugt werden.

Führende Unternehmen der veterinärmedizinischen Molekulardiagnostikbranche

Idexx Laboratories Inc.

Thermo Fischer Scientific Inc.

Biomerieux SA

QIAGEN N.V.

Zoetis Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Digital Landia stellte Agentic.Pet vor, eine KI-Plattform, die Blut-, Urin- und Radiologiedaten interpretiert, um Tierärzte zu unterstützen.

- Februar 2025: Alveo Technologies und Royal GD schlossen eine mehrjährige Allianz zur Vermarktung des Sense Poultry Avian Influenza-Tests, der Ergebnisse in weniger als 45 Minuten mit Echtzeit-Cloud-Reporting liefert.

- Januar 2025: bioMérieux schloss die Übernahme von SpinChip Diagnostics ab und erweiterte damit sein Point-of-Care-Portfolio um 10-minütige Vollbluttests.

- Juli 2024: Mars erwarb die Anteile von Cerba HealthCare an Cerba Vet und ANTAGENE und erweiterte damit sein europäisches Referenzlabornetzwerk.

- März 2024: Boehringer Ingelheim hob Diagnose-Partnerschaften hervor, darunter die KI-basierte Sleip-App zur Erkennung von Lahmheit bei Pferden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für veterinärmedizinische Molekulardiagnostik als den Wert kommerzieller PCR-, isothermaler, Sequenzierungs- und Microarray-basierter Testkits, Reagenzien, Instrumente und ermöglichender Software, die Erreger und genetische Erkrankungen bei Heim- und Nutztieren in Referenzlabors, Kliniken, auf dem Betrieb und in aufkommenden Point-of-Care-Umgebungen erkennen, identifizieren oder genotypisieren.

Ausschluss aus dem Umfang: Routine-Immunoassays, biochemische Analysatoren und Bildgebungssysteme liegen außerhalb dieser Grenze.

Segmentierungsübersicht

- Nach Produkt

- Instrumente

- Kits und Reagenzien

- Software und Dienstleistungen

- Nach Anwendung

- Infektionskrankheiten

- Genetik

- Sonstige Anwendungen

- Nach Technologie

- PCR

- Microarray

- DNA-Sequenzierung

- Nach Tierart

- Heimtiere

- Nutztiere

- Nach Endnutzer

- Tierkliniken und -krankenhäuser

- Referenzlabors

- Forschungsinstitute

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen strukturierte Interviews mit veterinärmedizinischen Pathologen, Diagnostikdistributoren, Klinikmanagern und Beschaffungsverantwortlichen in Nordamerika, Europa, dem asiatisch-pazifischen Raum und wichtigen lateinamerikanischen Märkten durch. Diese Gespräche validieren durchschnittliche Verkaufspreise, Kit-Nachbestellhäufigkeiten und bevorstehende regulatorische Änderungen und helfen uns, in der Desk-Research ermittelte Adoptionskurven einem Stresstest zu unterziehen.

Desk-Research

Wir durchsuchen maßgebliche statistische Portale wie USDA-APHIS, Eurostat-Nutztierdatensätze und das OIE-WAHIS-Ausbruchs-Dashboard nach Tierbestandsbasisdaten, Krankheitsinzidenz und Testvolumina. Positionspapiere der Branche von Organisationen wie der Amerikanischen Veterinärmedizinischen Vereinigung, der EFSA und der Weltvereinigung für Kleintiermedizin liefern Verfahrensmischverhältnisse und Adoptionshürden. Unternehmens-10-Ks, Geräteregistrierungen in FDA-510(k)- und EMA-Datenbanken, durch Questel kartierte Patentfamilien sowie Nachrichtenströme in Dow Jones Factiva liefern Preishinweise und Wettbewerbsprofile. Die oben zitierten Quellen sind illustrativ; viele weitere öffentliche und kostenpflichtige Referenzen stützen die Analyse.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell wandelt Heimtier- und Nutztierzahlen auf Länderebene in jährlich testbare Proben um, wendet Krankheitsprävalenz und Testdurchdringung an und multipliziert mit gemischten durchschnittlichen Verkaufspreisen. Stichprobenartige Bottom-up-Überprüfungen, wie führende Lieferantenumsätze, Labordurchsatzprüfungen und selektive Kanalpreislisten, gleichen Gesamtsummen aus, wo Lücken auftreten. Zu den wichtigsten Eingaben gehören: (i) Wachstum der Heimtierpopulation, (ii) meldepflichtige Ausbruchsberichte, (iii) Anteil der Referenzlabors an den Gesamttests, (iv) Kit-Auslastung pro Durchlauf, (v) durchschnittliche PCR-Panel-Preisgestaltung und (vi) Währungsschwankungen. Fünfjahresprognosen stützen sich auf multivariate Regression mit verzögerten Verbindungen zwischen Heimtierpopulationswachstum, Ausbruchsintensitätsindizes und Kit-Durchschnittsverkaufspreis-Inflation. Die Szenarioanalyse berücksichtigt disruptive Ereignisse wie Warnungen vor ausländischen Tierseuchen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegen historische Anbietereinreichungen und Zollcodes unterzogen, gefolgt von einer Peer-Review innerhalb der Diagnostikpraxis. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wichtige regulatorische oder epizootische Ereignisse ausgelöst werden. Vor der Lieferung führt ein Analyst die neuesten Quartalssignale erneut durch.

Warum unsere Ausgangsbasis für veterinärmedizinische Molekulardiagnostik Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktmixe, geografische Ausschnitte und Preisannahmen wählen.

Zu den wichtigsten Ursachen für Lücken gehören ein engerer Produktumfang (nur Kits), ausgelassene Schwellenmärkte oder umgekehrt eine Überbündelung angrenzender Diagnostikmodalitäten sowie unterschiedliche Aktualisierungsrhythmen und Währungsbasen.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für die Lücke |

|---|---|---|

| 1,67 Milliarden USD (2025) | ||

| 1,23 Milliarden USD (2024) | Globales Beratungsunternehmen A | Schließt Software und Point-of-Care-Nutzung auf dem Betrieb aus; weniger als 15 Länder |

| 647,8 Millionen USD (2024) | Branchendatenbuch B | Zählt nur Kits; lässt das Heimtier-Laborsegment aus |

| 2,89 Milliarden USD (2023) | Regionaler Verlag C | Aggregiert breitere veterinärmedizinische Diagnostik und verwendet aggressive Multiplikatoren für durchschnittliche Verkaufspreise |

Zusammenfassend bieten unsere disziplinierte Umfangsdefinition, die Dual-Pfad-Modellierung und der jährliche Aktualisierungsrhythmus Entscheidungsträgern eine transparente, wiederholbare Ausgangsbasis, die zentral zwischen konservativen Nur-Kit-Zählungen und umfassenden Gesamtdiagnostik-Zusammenfassungen liegt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für veterinärmedizinische Molekulardiagnostik?

Der Markt hat im Jahr 2026 einen Wert von 1,81 Milliarden USD und soll bis 2031 einen Wert von 2,74 Milliarden USD erreichen.

Welches Anwendungssegment hat den größten Anteil?

Tests für Infektionskrankheiten führen mit einem Anteil von 68,90 % im Jahr 2025 aufgrund intensivierter Überwachung von Erregern wie aviärer Influenza H5N1.

Welche Region wächst am schnellsten?

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 10,96 % prognostiziert, angetrieben durch steigende Heimtierhaltung und Intensivierung der Nutztierhaltung.

Welche ist die am schnellsten wachsende Region im Markt für veterinärmedizinische Molekulardiagnostik?

Der asiatisch-pazifische Raum soll im Prognosezeitraum (2026–2031) die höchste CAGR aufweisen.

Wie beeinflussen portable Diagnostika den Markt?

Portable Nanoporen-Sequenzierung und schnelle PCR-Kartuschen verlagern Tests von Referenzlabors auf Betriebe und in Kliniken, verbessern die Durchlaufzeiten und erweitern den Zugang.

Welche Rolle spielt die Überwachung der Antibiotikaresistenz?

One-Health-Initiativen und regulatorische Ziele zur Reduzierung des Antibiotikaeinsatzes finanzieren schnelle Resistenzgen-Panels und steigern die Nachfrage nach integrierten molekularen Plattformen.

Wer sind die wichtigsten Marktführer?

IDEXX Laboratories, Zoetis, Thermo Fisher Scientific, bioMérieux und QIAGEN nutzen gebündelte Verbrauchsmaterialien, Instrumente und KI-gestützte Software, um Wettbewerbsvorteile zu erhalten.

Seite zuletzt aktualisiert am: