Markt für Veterinärmedizinische Point of Care (POC) Diagnostik – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

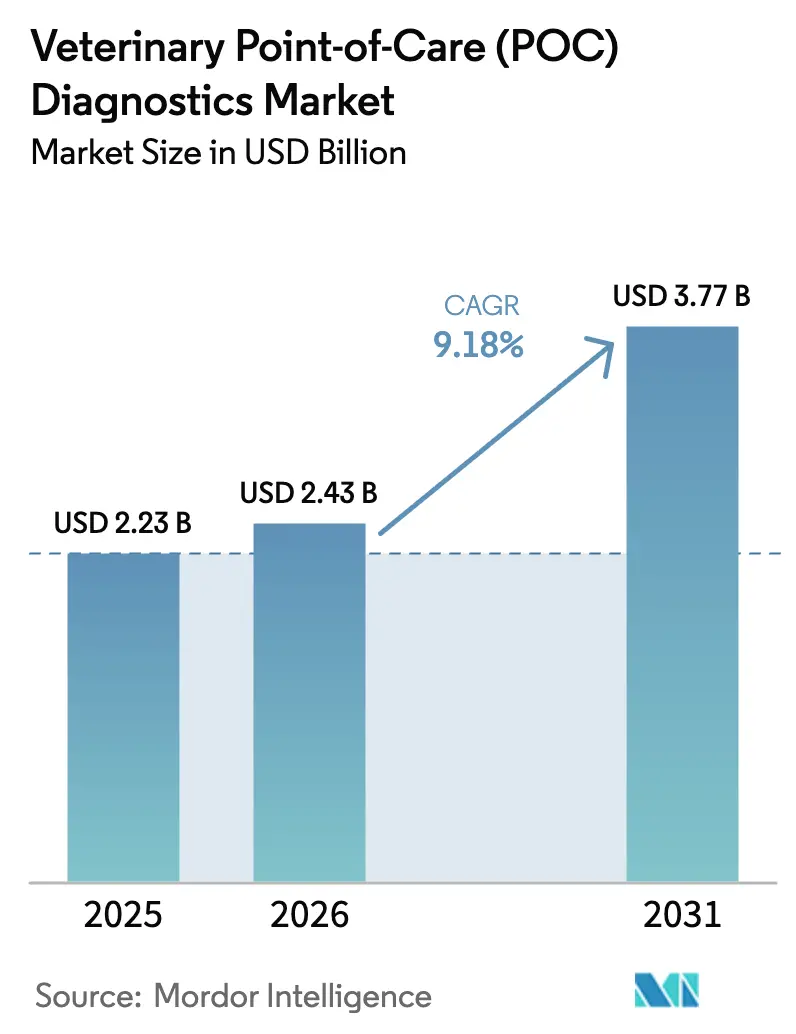

| Marktgröße (2026) | 2.43 Milliarden US-Dollar |

| Marktgröße (2031) | 3.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.18% CAGR |

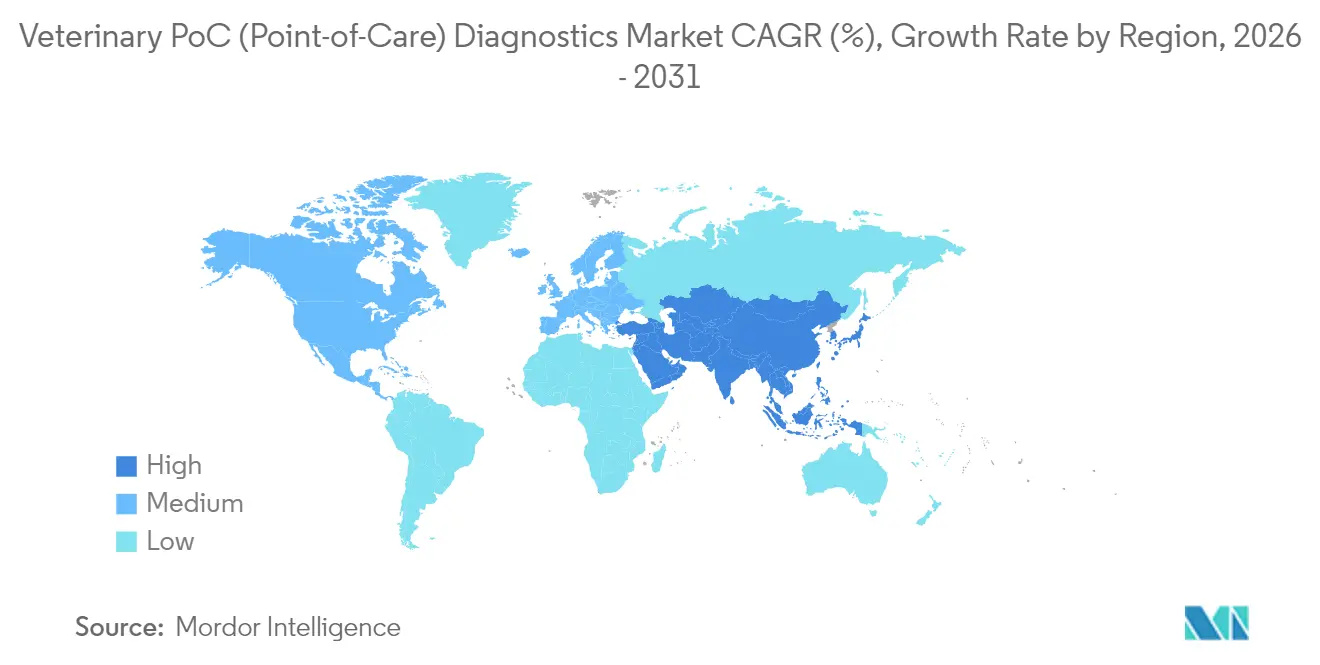

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Veterinärmedizinischen Point of Care (POC) Diagnostik von Mordor Intelligence

Die Marktgröße für veterinärmedizinische Point of Care-Diagnostik wird voraussichtlich von 2,23 Milliarden USD im Jahr 2025 auf 2,43 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,18 % über den Zeitraum 2026–2031 einen Wert von 3,77 Milliarden USD erreichen. Die starke Vermenschlichung von Haustieren in reifen Volkswirtschaften, der steigende Bedarf an Nutztier-Krankheitsüberwachung in Entwicklungsregionen sowie die anhaltende technologische Miniaturisierung treiben gemeinsam die Nachfrage nach patientennahen Tests an. Molekulare Plattformen verzeichnen mit einer CAGR von 12,13 % das schnellste Wachstum, begünstigt durch isotherme Amplifikations- und CRISPR-Innovationen, die die Durchlaufzeiten auf Minuten verkürzen. Diagnoseinstrumente halten den größten Umsatzanteil, doch Einwegtestreifen skalieren schneller, da kostenempfindliche Kliniken flexible Testmenüs suchen. Vorschriften zur Stärkung der antimikrobiellen Stewardship beschleunigen die Einführung in der Nutztierpraxis, während die KI-Integration in Bildgebungs- und Hämatologie-Workflows die Praxiswirtschaftlichkeit neu gestaltet.

Wichtigste Erkenntnisse des Berichts

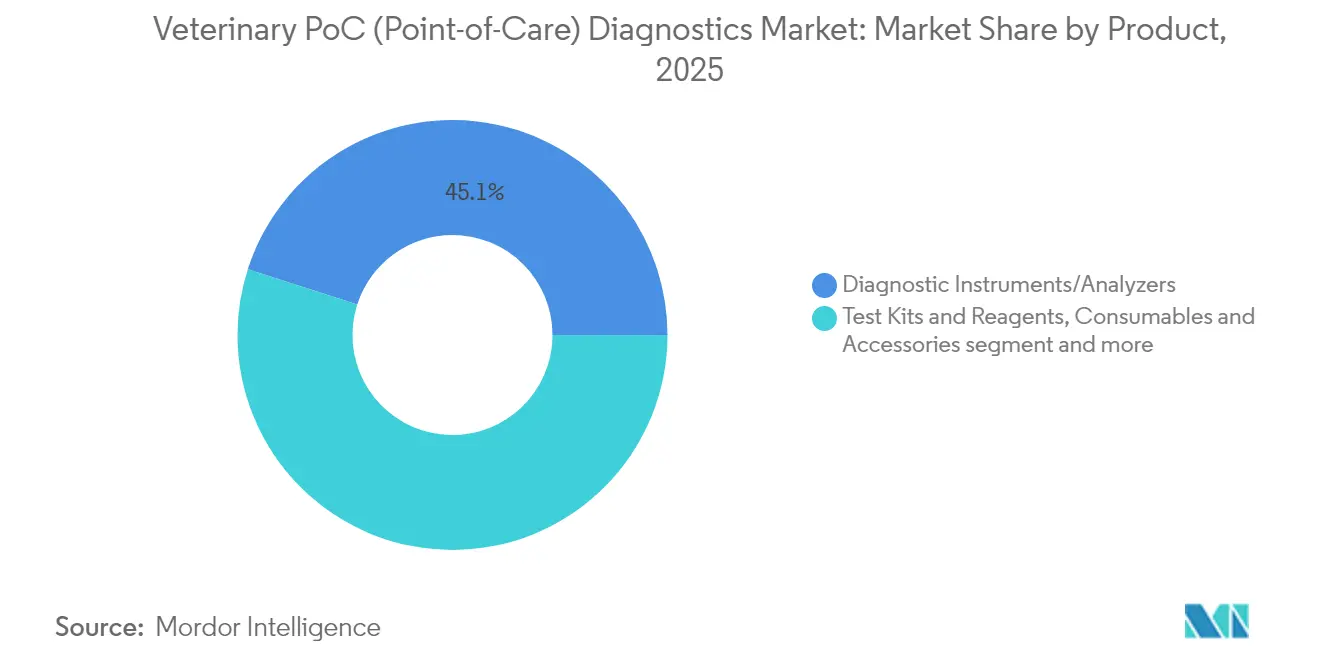

- Nach Produkt führten Diagnoseinstrumente und Analysegeräte im Jahr 2025 mit einem Umsatzanteil von 45,05 %; Testkits und Reagenzien sollen bis 2031 mit einer CAGR von 10,12 % wachsen.

- Nach Technologie dominierte die klinische Chemie im Jahr 2025 mit einem Anteil von 33,10 % am Markt für veterinärmedizinische Point of Care-Diagnostik; die molekulare Diagnostik ist mit einer CAGR von 11,64 % auf dem schnellsten Wachstumskurs.

- Nach Tierart repräsentierten Heimtiere im Jahr 2025 einen Anteil von 58,00 % am Markt, während die Nutztierdiagnostik bis 2031 mit einer CAGR von 11,72 % wachsen soll.

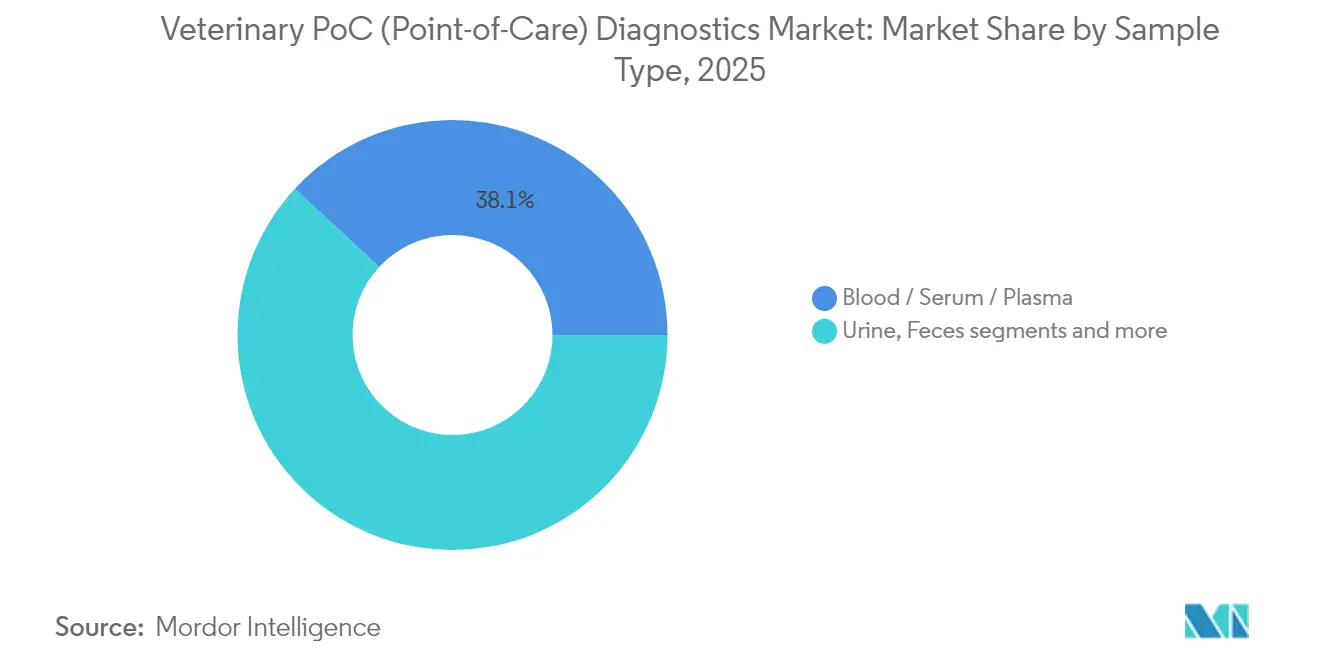

- Nach Probentyp entfielen auf Blut, Serum und Plasma im Jahr 2025 38,10 % des Marktes; Urinuntersuchungen zeigen das höchste CAGR-Potenzial von 11,98 %.

- Nach Indikation dominierten Infektionskrankheiten im Jahr 2025 mit einem Anteil von 46,10 %; das Reproduktions- und Trächtigkeitsmanagement verzeichnet eine CAGR von 12,58 %.

- Nach Endnutzer kontrollierten Veterinärkliniken und -krankenhäuser im Jahr 2025 64,00 % des Umsatzes; Diagnoselabore weisen die schnellste CAGR-Prognose von 10,35 % auf.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 42,10 %; der asiatisch-pazifische Raum ist mit einer CAGR von 10,92 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Veterinärmedizinische Point of Care (POC) Diagnostik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Haltung von Heimtieren | +2.50% | Global, mit höchster Auswirkung in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Zunehmende Verbreitung von Zoonosen und grenzüberschreitenden Nutztierkrankheiten | +2.10% | Global, mit erheblicher Auswirkung im asiatisch-pazifischen Raum und Afrika | Mittelfristig (2–5 Jahre) |

| Technologische Miniaturisierung diagnostischer Plattformen | +1.80% | Global, mit frühzeitiger Einführung in Nordamerika und Europa | Mittelfristig (2–5 Jahre) |

| Regulatorischer Druck zur Stärkung der antimikrobiellen Stewardship | +2.30% | Global, mit höchster Auswirkung in Europa und Nordamerika | Mittelfristig (2–5 Jahre) |

| Wachstum von Tele-Veterinärdienstleistungen | +1.60% | Global, mit höchster Nutzungsrate in Nordamerika | Langfristig (≥5 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Haltung von Heimtieren treibt die Nachfrage nach Vor-Ort-Diagnostik an

Das anhaltende Wachstum bei der Tieradoption erhöht die Bereitschaft der Tierhalter, für anspruchsvolle Versorgung zu bezahlen, und verlagert die Erwartungen hin zu Echtzeitergebnissen während der Konsultation. In US-amerikanischen Haushalten liegt die Haustierhaltungsrate bei 70 %, und Kliniken berichten, dass etwa 30 % der Tierärzte KI-Tools für die Bildgebungsinterpretation und Datenverwaltung einsetzen[1]Quelle: Amerikanische Tierärztliche Medizinische Vereinigung, „Künstliche Intelligenz steht kurz davor, die veterinärmedizinische Versorgung zu transformieren”, avma.org. Plattformen wie Zoetis Vetscan Imagyst liefern Ergebnisse aus Zytologie, Kotuntersuchung und Blutausstrich in unter 10 Minuten, senken die Wiedervorstellungsrate und erhöhen den Falldurchsatz. Kliniken, die Ergebnisse noch beim gleichen Besuch bereitstellen, erzielen eine höhere Compliance bei Folgetherapien und Vorsorgeuntersuchungen, was die Umsatz-pro-Patient-Kennzahlen stärkt. Der Trend fördert auch Upselling-Möglichkeiten für Vorsorgeuntersuchungen, die früher nur in Referenzlabors durchführbar waren.

Zunehmende Verbreitung von Zoonosen und grenzüberschreitenden Nutztierkrankheiten fördert die schnelle Einführung von Felddiagnostik

Ausbrüche der Afrikanischen Schweinepest, Einschleppungen der Aviären Influenza und Brucellose-Ausbrüche veranlassen Erzeuger, in tragbare Diagnostik zu investieren, die den Infektionsstatus auf dem Hof bestätigt. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) hat 2024 laborentwickelte Tests als Medizinprodukte neu klassifiziert, was Validierungsstandards verschärft und Unternehmen dazu antreibt, konforme, robuste Kits für Stallungen und Transportfahrzeuge zu entwickeln. CRISPR-Cascade-Assays, die an der Universität von Kalifornien entwickelt werden, detektieren Blutbahnpathogene in Minuten ohne Thermocycler und betonen die für die Herdenüberwachung nützliche Sensitivität. Schnelle Bestätigung verkürzt Quarantänezeiträume, reduziert unbeabsichtigte Keulung und schützt die Exportzulassung, was einen wirtschaftlichen Anreiz für hochpreisige molekulare Kartuschen im Nutztierbereich schafft.

Technologische Miniaturisierung von Immunoassay- und molekularen Plattformen ermöglicht tragbare Veterinärgeräte

Schrumpfende Biosensoren und mikrofluidische Kartuschen ermöglichen es Praxen, laboräquivalente Analysen in Tischgeräten unterzubringen. Zoetis Vetscan OptiCell verdeutlicht diesen Wandel und bietet automatisierte Blutbilder in einem handgehaltenen Gerät, das 50 µL Vollblut verarbeitet und innerhalb von 4 Minuten Ergebnisse liefert. Die Übernahme von SpinChip durch bioMérieux fügt einen 10-minütigen Herzmarker-Befund aus unverarbeitetem Blut hinzu und lässt Multi-Analyten-Panels auf einer kreditkartengroßen Disc erahnen. Geringere Reagenzvolumina senken die Kosten pro Test, während versiegelte Kartuschen biohazardäre Risiken und Wartungsausfallzeiten reduzieren. Kliniken in städtischen Gebieten nehmen solche Plattformen als erste an, doch sinkende Hardwarepreise weiten den Zugang auf gemischte Praxen und mobile Kliniken aus.

Regulatorischer Druck zur Stärkung der antimikrobiellen Stewardship erfordert sofortige Diagnostik bei Nutztieren

Regierungen verschärfen Verschreibungsregeln, um Resistenzen einzudämmen, und machen kulturbasierte Therapie zur Voraussetzung für hochpriorisierte Antibiotika. Eine Umfrage unter US-amerikanischen Tierarztpraxen ergab, dass Antibiotika bei 29,2 % der Konsultationen verschrieben wurden, jedoch nur 17,5 % der kritischen Verschreibungen mit zugehörigen Kultur- und Empfindlichkeitstests verbunden waren. Echtzeit-POC-Tests ermöglichen evidenzbasierte Entscheidungen, bevor die Tiere die Behandlungseinrichtung verlassen, und schränken empirische Behandlungen ein. Europas strenge Stewardship-Leitlinien haben den Absatz von Schnelltests für Mastitis und Atemwegserreger angekurbelt, und US-amerikanische Feedlot-Praktiker haben begonnen, 30-Minuten-PCR-Kits während der Verarbeitungstage einzusetzen. Hersteller, die mit gebündelter Stewardship-Software reagieren, erstellen Prüfprotokolle, die sowohl regulatorische als auch produzentenspezifische Anforderungen erfüllen.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Testkosten | -1.90% | Global, mit höchster Auswirkung in Entwicklungsregionen | Kurzfristig (≤2 Jahre) |

| Begrenzte Erstattungsrahmen | -1.50% | Global, mit unterschiedlicher Auswirkung je nach Versicherungsdurchdringung | Mittelfristig (2–5 Jahre) |

| Strenge regulatorische Genehmigungsverfahren | -1.35% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–5 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Testkosten fortschrittlicher POC-Analysegeräte begrenzen die Einführung in preissensiblen Regionen

Multimodale Analysegeräte werden routinemäßig zwischen 10.000 USD und 40.000 USD angeboten, und Kartuschen können mehr als 25 USD pro Stück kosten, was den Cashflow kleiner ländlicher Kliniken belastet. Die Ausgaben für Verbrauchsmaterialien steigen mit Qualitätskontrollmaterialien und Kalibrierungsstreifen, und Serviceverträge fügen jährlich 8–10 % des Gerätepreises hinzu. IDEXXs 15-USD-Kaninen-Lymphom-Panel unterstreicht die Nachfrage nach günstigeren molekularen Tests. Leasing-Programme und Reagenzien-Mietmodelle gewinnen an Bedeutung, doch Hürden bestehen weiterhin, wo der durchschnittliche Rechnungsbetrag für Heimtierbesuche unter 100 USD liegt. Im Nutztierbereich konkurriert die Kapitalbudgetierung mit Investitionen in die Tierhaltung, was den Erwerb von Analysegeräten trotz dokumentiertem ROI durch reduzierte Antibiotikakosten verzögert.

Begrenzte Erstattungsrahmen für In-Klinik-Veterinärdiagnostik hemmen das Volumenwachstum

Die Haustierkrankenversicherungsdurchdringung liegt weltweit bei unter 4 % der Haustiere, und Policen begrenzen häufig die Erstattung diagnostischer Leistungen. Tierhalter, die mit vollen Eigenkosten konfrontiert werden, verzögern mitunter Kulturtests, wie der niedrige Anteil von 17,5 % bei Test-Verschreibungspaaren mit wichtigen Antibiotika in US-amerikanischen Praxen belegt. Das Fehlen strukturierter Erstattungsrahmen hemmt auch routinemäßige Vorsorge-Panels in Schwellenmärkten. Während korporatisierte Krankenhausketten Wellnesspakete aushandeln, geraten unabhängige Kliniken unter Margendruck, der die Nutzungsraten von Analysegeräten dämpft. Eine breitere Versicherungsaufnahme und die Einbeziehung von Diagnostik als Standardleistung würden aufgeschobene Nachfrage erschließen und die Testhäufigkeit pro Patientenbesuch steigern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Analysegeräte dominieren, Testkits gewinnen an Dynamik

Die Marktgröße für veterinärmedizinische Point of Care-Diagnostik bei Diagnoseinstrumenten und Analysegeräten erreichte im Jahr 2025 1,01 Milliarden USD und hielt einen Anteil von 45,05 % am globalen Umsatz. Diese Plattformen liefern umfassende Chemie-, Hämatologie- und Immunoassay-Panels aus minimalen Volumina und entsprechen damit den Zielen der Workflow-Effizienz. Modulare Systeme wie VETSCAN VS2 können 12 Panels in 12 Minuten verarbeiten und entlasten Techniker für die Patientenversorgung. Premium-Analysegeräte integrieren KI-Algorithmen, die fehlerhafte Ergebnisse markieren und Bestätigungstests vorschlagen, was das klinische Vertrauen stärkt.

Testkits und Reagenzien, die im Jahr 2025 einen Wert von 0,74 Milliarden USD hatten, sind bis 2031 für eine CAGR von 10,12 % vorgesehen – die schnellste unter allen Produktlinien. Kartuschbasierte Formate erfordern keine externe Kalibrierung und eignen sich für Fahrzeuge gemischter Praxen oder Melkstände. IDEXX Cancer Dx unterstreicht, wie Einzelkrankheits-Panels zu 15 USD neue Screening-Programme erschließen, die die Früherkennungsraten steigern. Verbrauchsmaterialien und Zubehör bilden zwar einen kleineren Umsatzpool, liefern jedoch Einnahmen in Rentenform, die den Cashflow der Anbieter glätten und Servicebündelungsstrategien unterstützen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Klinische Chemie führt, molekulare Diagnostik beschleunigt sich

Die klinische Chemie erzielte im Jahr 2025 einen Umsatz von 0,74 Milliarden USD und einen Anteil von 33,10 % am Markt für veterinärmedizinische Point of Care-Diagnostik, basierend auf ihrer Fähigkeit, Organfunktionen über Spezies hinweg zu charakterisieren. Tragbare photometrische und elektrochemische Sensoren liefern nun Aspartataminotransferase- oder Gallensäure-Panels aus 50-µL-Proben und erweitern die Machbarkeit in der Exotenpraxis. Die Integration automatisierter Qualitätskontrollzyklen gewährleistet eine Genauigkeit, die mit Referenzlabors vergleichbar ist, und gibt Klinikern Sicherheit bei anästhesiologischen Entscheidungen.

Die molekulare Diagnostik verzeichnet mit einer CAGR von 11,64 % bis 2031 das höchste Wachstum. Isotherme Amplifikationskits umgehen Thermocycler und komprimieren den Workflow in akkubetriebene Handgeräte. CRISPR-Cascade-Prototypen erreichen attomolare Empfindlichkeit und decken Koinfektionen auf, die für Lateral-Flow-Geräte unsichtbar sind. Die Immunodiagnostik entwickelt sich mit gemultiplexten Fluoreszenzassays weiter, die endokrine Marker identifizieren, während die Hämatologie durch optische Durchflusszytometer voranschreitet, die gleichzeitig Retikulozyten und Thrombozyten klassifizieren.

Nach Tierart: Heimtiere dominieren die Ausgaben, Nutztiere gewinnen an Schwung

Heimtiere generierten im Jahr 2025 einen Umsatz von 1,29 Milliarden USD und einen Anteil von 58,00 % am Markt für veterinärmedizinische Point of Care-Diagnostik, da Tierhalter Langlebigkeit und Lebensqualität priorisieren. Hunde-Wellnesspläne bündeln halbjährliche vollständige Blutbilder und SDMA-Bewertungen und treiben das wiederholte Testvolumen an. Katzenmediziner nutzen KI-gestützte Kotbildgebung, um seltene Bandwürmer ohne Überweisungen an Spezialisten zu erkennen, und verbessern so die Kundenzufriedenheit bei Einzelbesuch-Ergebnissen.

Milchviehherden nehmen milchbasierte Trächtigkeitstests an, die taggleiche Zuchtentscheidungen ermöglichen und Freitage-Verluste reduzieren. Feedlot-Manager setzen bei der Einstellung respiratorische PCR-Panels ein, um Metaphylaxe-Programme zu segmentieren, den Medikamenteneinsatz zu senken und gleichzeitig die Tageszunahme-Kennzahlen zu schützen. Staatliche Subventionen im Zusammenhang mit der Exportzulassung fördern die Herdenüberwachung weiter und stärken die Nachfrage angesichts biosicherheitlicher Bedrohungen.

Nach Probentyp: Blut behält seine Vorrangstellung, Urindiagnostik wächst stark

Blut, Serum und Plasma bleiben der Goldstandard und machten im Jahr 2025 0,85 Milliarden USD und 38,10 % des Umsatzes aus. Fortschritte bei der Kapillarblutentnahme reduzierten das erforderliche Volumen von 100 µL auf 30 µL und verbessern die Compliance bei Kleinstrassen. Die Kartusch-Chemie eliminiert die Notwendigkeit der Kühlkettenlagerung von Reagenzien und optimiert die Inventare mobiler Praxisfahrzeuge. Dennoch erfordert die Blutverarbeitung weiterhin Entproteinisierungs- und Zentrifugationsschritte, die die Workflow-Komplexität erhöhen.

Die Urindiagnostik, derzeit ein Marktsegment von 0,34 Milliarden USD, wächst mit einer CAGR von 11,98 %. Das Vetscan Imagyst KI-Urinsediment-Modul bietet automatisierte Zylinderklassifikation und Kristallkategorisierung innerhalb von 120 Sekunden. Die nicht-invasive Probennahme spricht Katzenhalter an, die eine Venenpunktion ablehnen, und die Früherkennung chronischer Nierenerkrankungen unterstützt den Verkauf von Präventionsernährungsprodukten. Kot-, Milch- und Speichelassays diversifizieren die Probennahmestrategien, wobei Speichel-Cortisol-Panels für Stress- und Wohlfahrtsaudits auf Pferde-Rehabilitationshöfen an Bedeutung gewinnen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Indikation: Infektionskrankheiten führend, Reproduktionsmanagement wächst schnell

Infektionskrankheiten-Panels erzielten im Jahr 2025 einen Umsatz von 1,03 Milliarden USD und einen Anteil von 46,10 %, was anhaltenden biosicherheitlichen Bedrohungen widerspiegelt. Die Neuklassifizierung von laborentwickelten Tests als Medizinprodukte durch die FDA verpflichtet Hersteller zu robusten Validierungswegen und begünstigt etablierte Akteure, die Mehrspezies-Studien finanzieren können. Multiplex-PCR-Suites erkennen Parvovirus, Staupe und Adenovirus gleichzeitig und verkürzen den Isolationsraum-Rückstau in Tierheimen.

Das Reproduktions- und Trächtigkeitsmanagement, bewertet mit 0,24 Milliarden USD, wird für eine CAGR von 12,58 % prognostiziert. Die rechtzeitige Bestätigung der Trächtigkeit bei Fleischrindern verhindert Futterverschwendung, wobei wirtschaftliche Verluste durch Unfruchtbarkeit zwischen 2.800 USD und 13.200 USD pro 100 Kühe liegen. Tragbare Ultraschallköpfe, gepaart mit KI-Algorithmen zur fetalen Stadienbestimmung, verfeinern Abkalbungsprognosen. Begleittierkliniken pilotieren Luteinisierungshormon-Bedside-Tests, um den Besamungszeitpunkt zu optimieren und neue Serviceumsätze zu erschließen.

Nach Endnutzer: Kliniken & Krankenhäuser dominieren, Labore erzielen hochkomplexes Wachstum

Veterinärkliniken und -krankenhäuser machten im Jahr 2025 1,43 Milliarden USD und 64,00 % des Umsatzes aus und stützten sich auf interne Labore, um Fallbearbeitungszeiten zu verkürzen. Unternehmensgruppen wie VetPartners planen nach der Übernahme durch EQT erhebliche Investitionen in POC-Hämatologie- und Mikrobiologie-Suiten, was die Skalierbarkeit von Analysegeräteflotten über 267 Krankenhäuser hinweg signalisiert. KI-Triage-Dashboards helfen dem Empfangspersonal, dringende Fälle auf Basis von Echtzeit-Laktat- oder cTnI-Ergebnissen einzuplanen und den Workflow zu verbessern.

IDEXX betreibt weltweit mehr als 90 Labore und erzielte ein jährliches Umsatzwachstum von 6,56 % durch Cross-Selling von POC-Geräten mit Einsende-Spezialuntersuchungen. Der Heimversorgungsmarkt ist noch in den Anfängen, zeigt jedoch Potenzial für die Auslagerung von Glukose- und Keton-Teststreifen an Tierhalter, die chronische Erkrankungen unter Tele-Aufsicht managen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 0,94 Milliarden USD und 42,10 % des globalen Umsatzes, begünstigt durch eine hohe Haustierkrankenversicherungsdurchdringung und ausgereifte Händlernetzwerke. Frühe Anwender von KI-Bildgebung treiben inkrementelle Ausgaben pro Besuch an, und Stewardship-Richtlinien fördern die Einführung in der Rinder- und Schweinehaltung. Die Marktgröße für veterinärmedizinische Point of Care-Diagnostik in Nordamerika wird voraussichtlich bis 2031 mit einer CAGR von 8,25 % wachsen, da Kliniken veraltete Tischgeräte durch kartuschbetriebene Einheiten erneuern.

Strenge Vorschriften zur antimikrobiellen Stewardship erfordern eine diagnostische Bestätigung vor der Verschreibung von Antibiotika der Kategorie B und treiben die Platzierung von Labor-Scannern in gemischten Praxen voran. Niedrige bis moderate Resistenzraten bei kaninen und felinen Harnwegserregern (1–20 %) belegen die positive Rückkopplungsschleife zwischen Testen und Stewardship. EU-Nachhaltigkeitsprogramme, die Subventionszahlungen an die Gesundheitsüberwachung knüpfen, stärken die Nachfrage in Schaf- und Ziegenhaltungssystemen.

Der asiatisch-pazifische Raum verzeichnet bis 2031 die schnellste CAGR von 10,92 %. Rasche Urbanisierung erhöht das für die Tiergesundheit verfügbare Verfügungseinkommen, während Regierungen die Rückverfolgbarkeit bei Schweine- und Geflügelexporten priorisieren. Lokale Biotechnologie-Cluster in Südkorea und Singapur lizenzieren mRNA- und Gen-Editor-Plattformen, die zunächst für Humanimpfstoffe eingesetzt wurden, für tierdiagnostische Reagenzien, was die Technologiediffusion beschleunigt. Regionale Dienstleister bündeln Telegesundheit mit Probenabholung zu Hause, um die Klinikknappheit in Sekundärstädten zu überwinden und die adressierbare Reichweite zu erweitern.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei die fünf größten Akteure die Hälfte des Marktumsatzes kontrollieren. IDEXX führt und übertrifft routinemäßig das Sektorwachstum durch die Nutzung eines geschlossenen Ökosystems aus Analysegeräten, Referenzlaboren und Cloud-Praxismanagement. Zoetis folgt knapp dahinter und differenziert sich durch eingebettete KI, die den Durchsatz seiner Verbrauchskartuschen steigert. Heska integriert Heimtierdiagnostik mit seinem Antech-Labornetzwerk, um Mehrkanal-Synergien zu nutzen.

Strategische Akquisitionen nehmen zu. Mars' Kauf von Cerba Vet und ANTAGENE im Juli 2024 erweitert proprietäre Genomikfähigkeiten und vertieft die europäische Reichweite. bioMérieux's Übernahme von SpinChip Diagnostics im Januar 2025 fügt ultraschnelle Herzpanels in sein Portfolio ein und ermöglicht Cross-Selling an Begleittierkardiologen-Spezialisten[2]Quelle: bioMérieux, „bioMérieux übernimmt SpinChip Diagnostics”, biomerieux.com . Zoetis verdoppelt sein KI-Engagement und kündigte 2025 die Einführung von AI Masses für die Lymphknotenzytologie an, das in vorhandene Imagyst-Scanner integriert wird.

Der Preiswettbewerb wird durch Wechselkosten gedämpft, die in Analysegerät-Verbrauchsmaterial-Ökosystemen eingebettet sind, während Innovationswettläufe sich auf die Assay-Breite und cloudbasierte Entscheidungsunterstützung konzentrieren. Regionale Akteure konkurrieren über Erschwinglichkeit, insbesondere in Asien, kooperieren jedoch häufig mit multinationalen Unternehmen für die Reagenzversorgung. Die regulatorische Verschärfung bei laborentwickelten Tests begünstigt voraussichtlich Unternehmen mit robuster Qualitätssysteminfrastruktur und stärkt den Vorteil etablierter Anbieter.

Marktführer der Veterinärmedizinischen Point of Care (POC) Diagnostikbranche

IDEXX

Zoetis

Virbac

Thermo Fisher Scientific Inc.

Antech Diagnostics, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: IDEXX führte IDEXX Cancer Dx ein, ein Kaninen-Lymphom-Panel zu 15 USD, das Ergebnisse in 2–3 Tagen liefert.

- Januar 2025: Zoetis stellte AI Masses für das schnelle Läsions-Screening vor, das für einen Rollout im zweiten Quartal 2025 auf dem Vetscan Imagyst geplant ist.

Globaler Berichtsumfang des Marktes für Veterinärmedizinische Point of Care (POC) Diagnostik

Gemäß dem Berichtsumfang bezeichnet Veterinärmedizinische POC (Point of Care) Diagnostik die Diagnoseuntersuchung von Tieren, bei der die Tests in der Nähe des Behandlungsortes, beispielsweise in einem Krankenhaus, einer Klinik usw., durchgeführt werden. Das Ergebnis des POC-Tests kann das Behandlungs- und Betreuungsregime eines erkrankten Tieres verändern. Der Markt für Veterinärmedizinische POC (Point of Care) Diagnostik ist segmentiert nach Produkttyp (Verbrauchsmaterialien, Reagenzien & Kits sowie Analyseinstrumente & -geräte), nach Tierart (Heimtiere (Hunde, Katzen, Pferde und sonstige) und Nutztiere (Rinder, Schweine, Geflügel und sonstige)), nach Probentyp (Blut/Plasma/Serum, Urin, Kot und sonstige), nach Testtyp (Molekulare Diagnostik, Immunodiagnostik, Hämatologie, Urinanalyse, Klinische Biochemie und sonstige Technologien), nach Endnutzer (Veterinärkrankenhäuser & -kliniken und Heimversorgungseinrichtungen) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch geschätzte Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Diagnoseinstrumente/Analysegeräte |

| Testkits & Reagenzien |

| Verbrauchsmaterialien & Zubehör |

| Immunodiagnostik |

| Molekulare Diagnostik (PCR, Isotherm) |

| Hämatologie |

| Klinische Chemie |

| Urinanalyse |

| Mikrobiologische Kultur & Parasitologie (Schnell) |

| Sonstige |

| Heimtiere | Hunde |

| Katzen | |

| Pferde | |

| Sonstige | |

| Nutztiere | Rinder |

| Schweine | |

| Geflügel | |

| Kleine Wiederkäuer | |

| Sonstige |

| Blut / Serum / Plasma |

| Urin |

| Kot |

| Milch |

| Speichel |

| Sonstige |

| Infektionskrankheiten |

| Metabolische & endokrine Störungen |

| Reproduktions- & Trächtigkeitsmanagement |

| Magen-Darm- & Lebererkrankungen |

| Kardiorespiratorische Störungen |

| Nieren- & Harnwegserkrankungen |

| Sonstige |

| Veterinärkliniken & -krankenhäuser |

| Diagnoselabore |

| Heimversorgungseinrichtungen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Diagnoseinstrumente/Analysegeräte | |

| Testkits & Reagenzien | ||

| Verbrauchsmaterialien & Zubehör | ||

| Nach Technologie | Immunodiagnostik | |

| Molekulare Diagnostik (PCR, Isotherm) | ||

| Hämatologie | ||

| Klinische Chemie | ||

| Urinanalyse | ||

| Mikrobiologische Kultur & Parasitologie (Schnell) | ||

| Sonstige | ||

| Nach Tierart | Heimtiere | Hunde |

| Katzen | ||

| Pferde | ||

| Sonstige | ||

| Nutztiere | Rinder | |

| Schweine | ||

| Geflügel | ||

| Kleine Wiederkäuer | ||

| Sonstige | ||

| Nach Probentyp | Blut / Serum / Plasma | |

| Urin | ||

| Kot | ||

| Milch | ||

| Speichel | ||

| Sonstige | ||

| Nach Indikation | Infektionskrankheiten | |

| Metabolische & endokrine Störungen | ||

| Reproduktions- & Trächtigkeitsmanagement | ||

| Magen-Darm- & Lebererkrankungen | ||

| Kardiorespiratorische Störungen | ||

| Nieren- & Harnwegserkrankungen | ||

| Sonstige | ||

| Nach Endnutzer | Veterinärkliniken & -krankenhäuser | |

| Diagnoselabore | ||

| Heimversorgungseinrichtungen | ||

| Sonstige | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für veterinärmedizinische Point of Care-Diagnostik?

Der Markt wird im Jahr 2026 auf 2,43 Milliarden USD bewertet und soll bis 2031 einen Wert von 3,77 Milliarden USD erreichen.

Welches Technologiesegment wächst in diesem Markt am schnellsten?

Die molekulare Diagnostik expandiert mit einer CAGR von 11,64 % und übertrifft alle anderen Technologiesegmente aufgrund der schnellen und hochempfindlichen Pathogenerkennung.

Warum gilt der asiatisch-pazifische Raum als die am schnellsten wachsende Region?

Steigende Heimtierhaltung, der Ausbau veterinärmedizinischer Infrastruktur und der staatliche Fokus auf die Überwachung von Nutztierkrankheiten unterstützen eine CAGR-Prognose von 10,92 % für die Region.

Wie beeinflussen die Vorschriften zur antimikrobiellen Stewardship die Gerätenutzung?

Strengere Vorschriften erfordern eine diagnostische Bestätigung vor der Verschreibung kritischer Antibiotika und veranlassen Kliniken und Landwirtschaftsbetriebe, schnelle Point of Care-Analysegeräte zu installieren.

Seite zuletzt aktualisiert am: