Marktgröße und Marktanteil der Veterinären Immundiagnostik

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

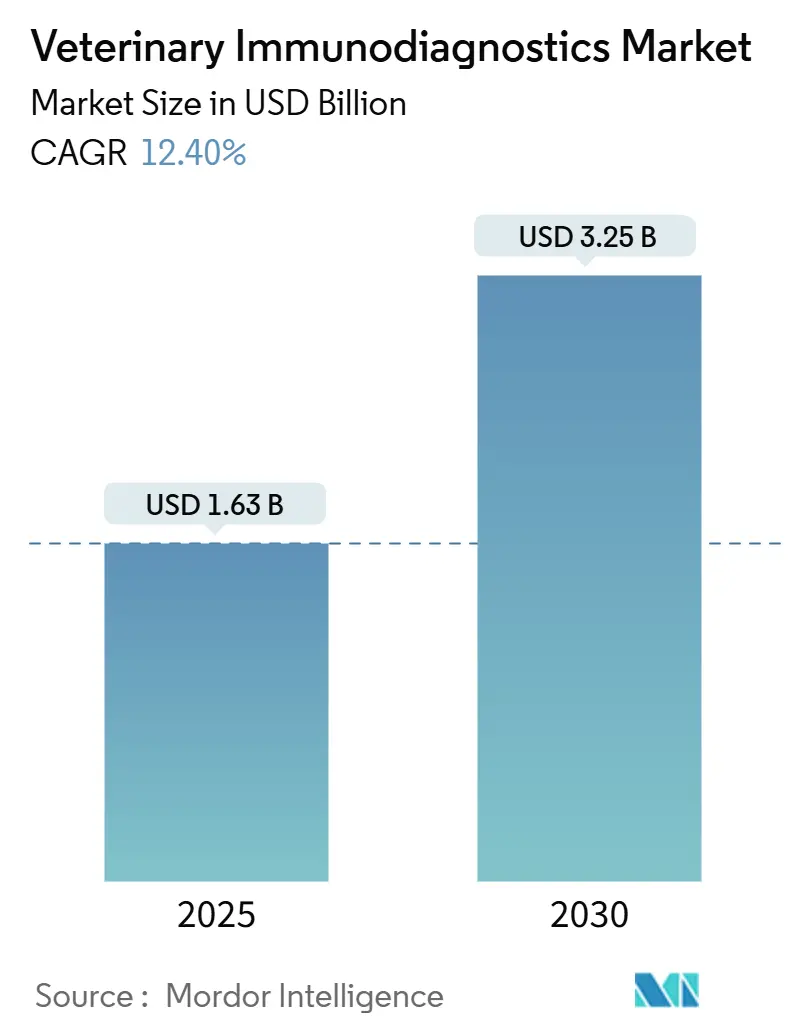

| Marktgröße (2025) | 1.63 Milliarden US-Dollar |

| Marktgröße (2030) | 3.25 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.40% CAGR |

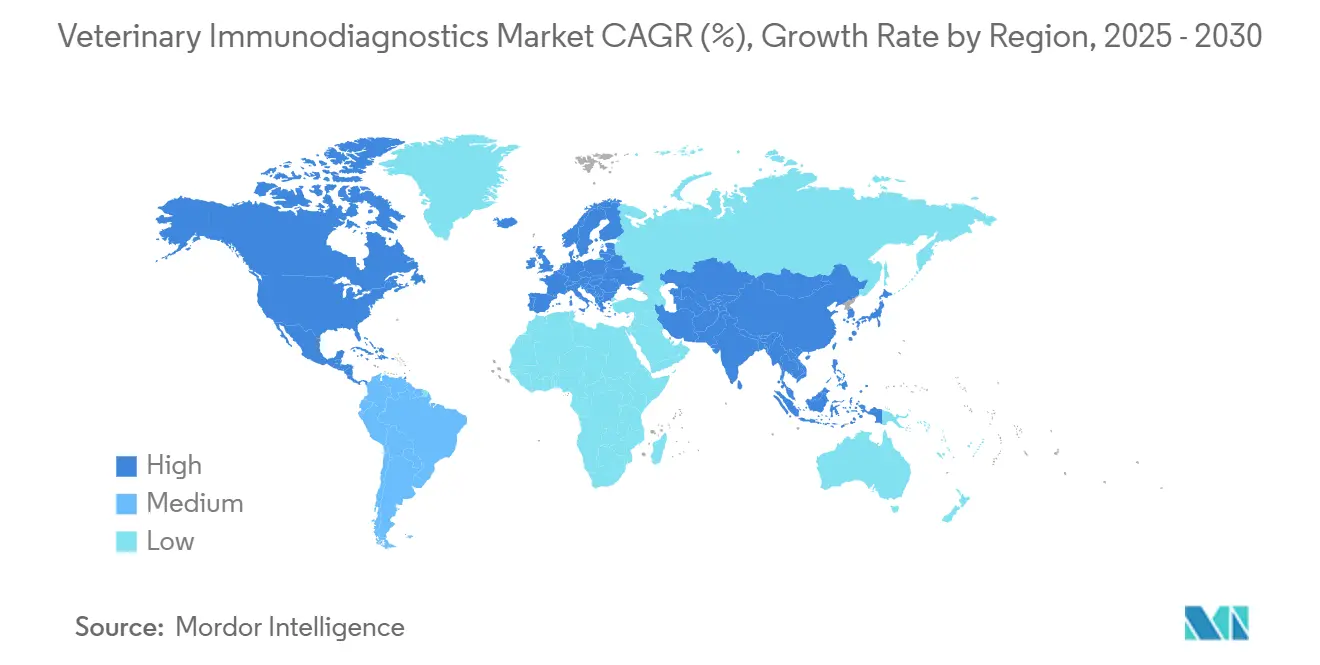

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Veterinären Immundiagnostik von Mordor Intelligence

Die Marktgröße der Veterinären Immundiagnostik wird im Jahr 2025 auf 1,63 Milliarden USD geschätzt und soll bis 2030 einen Wert von 3,25 Milliarden USD erreichen, bei einer CAGR von 12,40 % während des Prognosezeitraums (2025-2030).

Steigende Ausgaben für Heimtiere, strengere Vorschriften zur Überwachung zoonotischer Erkrankungen und Innovationen bei Schnelltests sind die stärksten Umsatzkatalysatoren. ELISA-Kits bilden nach wie vor das Fundament der Routineuntersuchungen; kassetten-basierte und KI-gestützte Point-of-Care (POC)-Plattformen verdrängen jedoch zunehmend das traditionelle Batch-Testing, da Schnelligkeit zum entscheidenden Differenzierungsmerkmal in klinischen Arbeitsabläufen wird. Nordamerika behauptet seine Umsatzführerschaft, angetrieben durch Netzwerke von Unternehmenskliniken, eine zunehmende Verbreitung von Tierversicherungen und ausgereifte Referenzlabor-Ökosysteme. Gleichzeitig verzeichnet die Region Asien-Pazifik den größten absoluten Zuwachs, begünstigt durch eine wachsende Heimtierhaltung in der Mittelschicht und verschärfte Biosicherheitsstandards für Nutztiere. Die Marktkonsolidierung nimmt Fahrt auf: IDEXX hält rund die Hälfte des weltweiten Umsatzes und nutzt seine Skalenvorteile, Mars hat Cerba Vet und ANTAGENE in seinen Diagnostikbereich integriert, und Zoetis setzt künstliche Intelligenz ein, um seine Vetscan-Produktlinie auszubauen. Unterdessen treibt die klimabedingte Ausbreitung von Vektoren ein zweistelliges Wachstum bei Assays für parasitäre Erkrankungen voran und unterstreicht den strategischen Wert von Multiplex-POC-Menüs bei Mischinfektionen.

Wichtigste Erkenntnisse des Berichts

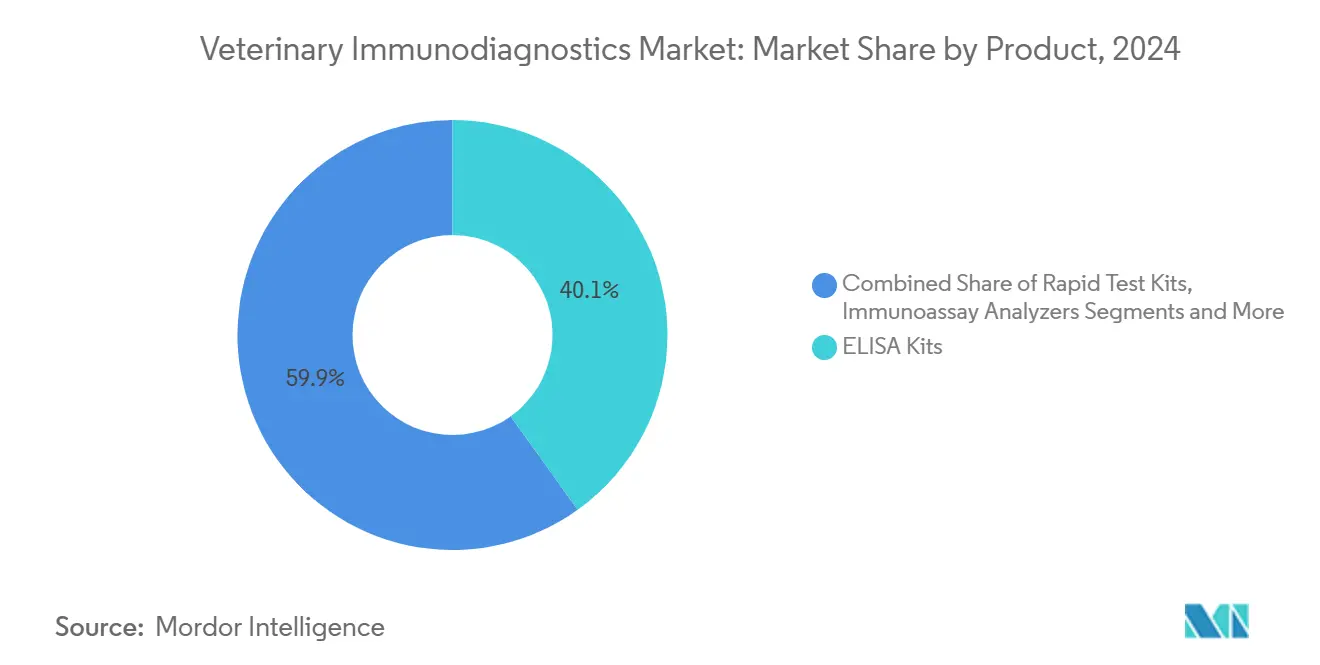

- Nach Produkt führten ELISA-Kits im Jahr 2024 mit einem Umsatzanteil von 40,1 %; Schnelltest-Kits werden voraussichtlich bis 2030 mit einer CAGR von 12,1 % wachsen.

- Nach Tierart entfielen im Jahr 2024 56,5 % der Gesamttests auf Heimtiere, während die Diagnostik für Nutztiere bis 2030 mit einer CAGR von 10,5 % wachsen soll.

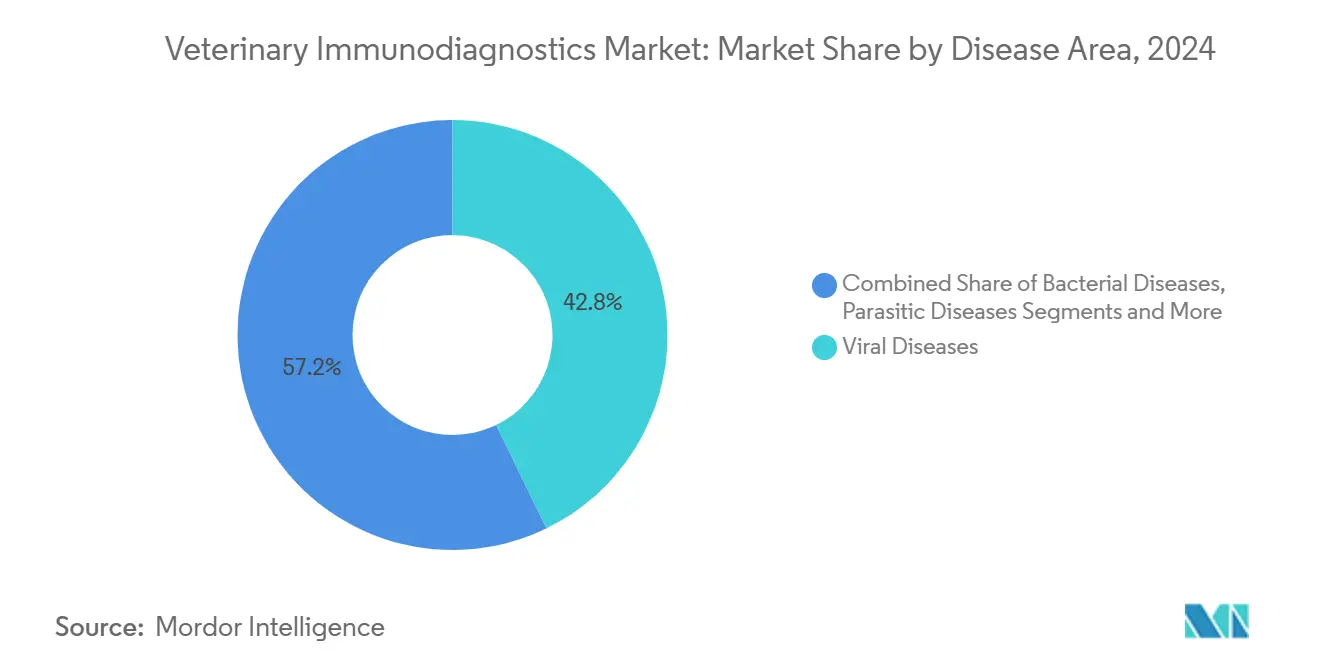

- Nach Krankheitsbereich entfielen im Jahr 2024 42,8 % des gesamten Testvolumens auf Virus-Assays; Parasiten-Assays werden voraussichtlich bis 2030 mit einer CAGR von 12,5 % wachsen.

- Nach Endnutzer hielten veterinäre Referenzlaboratorien im Jahr 2024 einen Anteil von 46,7 % an der Marktgröße der Veterinären Immundiagnostik; Point-of-Care-Umgebungen werden voraussichtlich bis 2030 mit einer CAGR von 15,2 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 45,9 % am Markt für Veterinäre Immundiagnostik, während Asien-Pazifik bis 2030 voraussichtlich mit einer CAGR von 11,8 % wachsen wird.

Globale Trends und Erkenntnisse zum Markt für Veterinäre Immundiagnostik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Ausgaben für Heimtiere | +2.80% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Vorschriften zur Überwachung zoonotischer Erkrankungen | +2.10% | Global, mit Schwerpunkt auf Asien-Pazifik und Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Fortschritte bei ELISA- und Schnelltest-Formaten | +1.90% | Global, mit früher Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Biosicherheitsnormen für Nutztiere | +1.60% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2-4 Jahre) |

| Multiplex-POC-Panels für Mischinfektionen | +1.40% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Telemedizinische Tierarztplattformen mit gebündelten Heimtest-Kits | +1.20% | Nordamerika, mit schrittweiser globaler Expansion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Ausgaben für Heimtiere

Haushalte in den Vereinigten Staaten gaben im Jahr 2025 279 Milliarden USD für Tierpflege aus – eine Entwicklung, die von Millennials und der Generation Z vorangetrieben wird, die Routinediagnostik als präventive Gesundheitsinvestition und nicht als optionale Zusatzleistung betrachten. Zwei Drittel der US-amerikanischen Haushalte besitzen mindestens ein Haustier, was die Kundenbasis für erweiterte Panels vergrößert. Heimtierbesitzer zeigen eine höhere Zahlungsbereitschaft für KI-gestützte Tests, die sofortige Ergebnisse und maßgeschneiderte Behandlungen versprechen, und sichern so das Potenzial für Premiumpreise selbst bei nachlassenden makroökonomischen Bedingungen. Unternehmenskliniken und Wellness-Abonnementpläne erhöhen die Testdurchdringung, indem sie jährliche Vorsorgeprotokolle durch gebündelte Servicemodelle normalisieren. Diese Muster tragen insgesamt zu einem stabilen Volumenwachstum im Markt für Veterinäre Immundiagnostik bei, ohne die Erstattungskomplexitäten, die das Wachstum in der Humandiagnostik häufig hemmen.

Vorschriften zur Überwachung zoonotischer Erkrankungen

Nationale Regulierungsbehörden verschärfen die Meldepflichten im Rahmen der One-Health-Vorsorgestrategie. Im Jahr 2025 setzte die nationale Liste meldepflichtiger Tierkrankheiten des USDA eine 24-Stunden-Meldepflicht für meldepflichtige Fälle durch und verpflichtete Kliniken und Referenzlaboratorien, ihre Routineüberwachungsmenüs zu erweitern.[1]USDA APHIS, "Häufig gestellte Fragen zur nationalen Liste meldepflichtiger Tierkrankheiten," aphis.usda.gov Indien hat im Rahmen seines Nationalen One-Health-Programms Sentinel-Standorte eingerichtet, die einen kontinuierlichen Diagnosedurchsatz erfordern und so eine Basisnachfrage sicherstellen. Ausbrüche wie die Knotige Hautkrankheit in Asien mit Verlusten von 1,45 Milliarden USD verdeutlichen, wie Epidemien die dringende Nutzung von Laboratorien ankurbeln.[2]FAO, "Einführung und Ausbreitung der Knotigen Hautkrankheit in Asien," fao.org Die Integration von Tier- und Humandaten in gemeinsamen Dashboards verstärkt die kontinuierlichen Testanforderungen und macht die Einhaltung von Vorschriften zu einem dauerhaften Umsatzstrom für den Markt für Veterinäre Immundiagnostik.

Fortschritte bei ELISA- und Schnelltest-Formaten

Forschungsgruppen haben zeitaufgelöste Fluoreszenzstreifen entwickelt, die 12.800-mal empfindlicher sind als herkömmliche Bengalrosa-Assays für Brucellose und es Feldanwendern ermöglichen, innerhalb von Minuten Laborgenauigkeit zu erreichen. Multiplex-PCR-Workflows können nun drei Schweineviren in einem einzigen Durchlauf identifizieren und die Bearbeitungszeit von Tagen auf unter eine Stunde reduzieren. Das kassetten-basierte Vetscan OptiCell von Zoetis integriert KI-gestützte Hämatologie in ein Tischgerät, reduziert die Abhängigkeit vom Bediener und bringt Referenzlabor-Präzision in den Klinikalltag. Insgesamt beschleunigen diese Durchbrüche die Migration von Batch-ELISA hin zu dezentralisierten Workflows und erhöhen die Leistungserwartungen im gesamten Markt für Veterinäre Immundiagnostik.

Verschärfte Biosicherheitsnormen für Nutztiere

Der SEACFMD-Fahrplan Südostasiens schreibt eine verstärkte Überwachung der Maul- und Klauenseuche vor und veranlasst Regierungen, die lokale Testkitproduktion zu finanzieren, um regionale Lieferketten zu sichern. Australien hat im Rahmen seines Nationalen LSD-Aktionsplans Ressourcen bereitgestellt, um Screening-Hubs in Nachbarländern einzurichten und POC-Assays für eine schnelle Reaktion im Feld zu validieren. Chinas wachsende Mittelschicht mit ihrem Appetit auf hochwertige Proteine verstärkt das staatliche Engagement für einen seuchenfreien Status und macht eine kontinuierliche Diagnostik zur Voraussetzung für die Exportberechtigung. Diese Anforderungen sichern eine langfristige Nachfrage nach nutztierspezifischen Reagenzien und genomischen Assays, insbesondere im Markt für Veterinäre Immundiagnostik im Asien-Pazifik-Raum.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und fehlende Erstattung | -1.80% | Global, mit starker Auswirkung in Schwellenmärkten | Mittelfristig (2-4 Jahre) |

| Hürden bei der Zulassung von Kits in mehreren Rechtsordnungen | -1.20% | Global, mit Komplexität in der EU und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kreuzreaktivität als Ursache falsch positiver Ergebnisse | -1.00% | Global, mit stärkerer Auswirkung in Multiplex-Testmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften in ländlichen Laboratorien | -1.40% | Global, mit starker Auswirkung in Schwellenmärkten und ländlichen Regionen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und fehlende Erstattung

Die Veterinärmedizin ist überwiegend selbstzahlerpflichtig, sodass jeder Test eine Zahlungsbereitschaftsschwelle überwinden muss. Zölle auf importierte Diagnostika stiegen in den Vereinigten Staaten im Jahr 2025 von 2,5 % auf 27 %, was die Gerätekosten für Praxen in die Höhe trieb.[3]AVMA, "Tierarztpraxen rüsten sich für Zölle," avma.org Premium-Multiplex-PCR-Läufe und KI-Analysegeräte erzielen häufig Listenpreise, die nur umsatzstarke Stadtkliniken rechtfertigen können. Die Lücke ist in Schwellenländern größer, wo das verfügbare Einkommen hinter den Erwartungen an die Tiergesundheit zurückbleibt, was eine gleichmäßige Verbreitung einschränkt und das Wachstum des Marktes für Veterinäre Immundiagnostik dämpft.

Hürden bei der Zulassung von Kits in mehreren Rechtsordnungen

Hersteller sehen sich unterschiedlichen regulatorischen Wegen gegenüber: Japan prüft Diagnostika nach Vorschriften für Medizinprodukte für den Menschen, der EU fehlen harmonisierte Bestimmungen für In-Klinik-Tests, und die USA verlassen sich auf die Marktüberwachung nach der Markteinführung anstelle einer Zulassung vor der Markteinführung. Die Bewältigung paralleler Dossiers verzögert die Markteinführungszeiten und erhöht den Compliance-Aufwand, was kleinere Innovatoren abschreckt. Selbst wenn die Veterinärverordnung der Europäischen Arzneimittel-Agentur bis 2025 reibungslosere Zulassungswege schaffen soll, bestehen praktische Hürden fort, die die Einführung neuer Formate im Markt für Veterinäre Immundiagnostik verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: ELISA-Dominanz steht vor Disruption durch Schnelltests

ELISA-Kits hielten im Jahr 2024 einen Umsatzanteil von 40,1 % und bestätigten damit ihre Position als Rückgrat breiter Screening-Protokolle im Markt für Veterinäre Immundiagnostik. Schnelltest-Kits werden jedoch voraussichtlich bis 2030 mit einer CAGR von 12,1 % stark wachsen, da Kliniken sofortige Ergebnisse priorisieren, um die Behandlungseinleitung noch beim selben Besuch zu erhöhen. Die Wechseldynamik wird durch KI-gestützte Kassetten verstärkt, die nun mit der ELISA-Empfindlichkeit mithalten und die Testdauer von Stunden auf zehn Minuten verkürzen. Immunoassay-Analysegeräte erleben eine erneute Relevanz, da Kliniken eine vollautomatische Lösung suchen, die knappe Technikerzeit freisetzt. Reagenzien und Verbrauchsmaterialien liefern über alle Modalitäten hinweg stabile Einnahmen und schützen Anbieter vor Hardware-Ersatzzyklen. Multiplex-Innovation ist die nächste Wachstumsphase; eine einzelne Kassette, die gleichzeitig Parvovirus, Coronavirus und Giardia nachweist, verdeutlicht, wie die Breite einer einzigen Sitzung die wirtschaftliche Kalkulation für Tierärzte verbessert, die mit Arbeitskräftemangel zu kämpfen haben.

Die Entwicklung erstreckt sich auf den Verbrauchsmaterialnachzug: Jede Schnellkassette enthält proprietäre Chemie, die Kliniken an markeneigene Nachbestellpläne bindet. Anbieter nutzen Cloud-Dashboards, um jeden Scan mit anonymisierten Metadaten zu versehen, wodurch epidemiologische Datensätze angereichert und prädiktive Nachbestellalgorithmen ermöglicht werden. Dieses geschlossene Modell schärft die Prognosegenauigkeit und sichert Wettbewerbsvorteile. Der Nettoeffekt ist ein dauerhaftes, margenstarkes Wachstum bei Verbrauchsmaterialien, das das Finanzprofil des Marktes für Veterinäre Immundiagnostik verankert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Tierart: Heimtierpflege treibt Premiumdiagnostik an

Heimtiere machten im Jahr 2024 56,5 % des gesamten Testvolumens aus, angetrieben durch die Bereitschaft der Tierbesitzer, in umfassende Gesundheitsuntersuchungen zu investieren. Kliniken berichten von einem Anstieg bei jährlichen Wellness-Panels, die Hämatologie, klinische Chemie und Infektionsserologie bündeln und den durchschnittlichen Umsatz pro Besuch steigern. Gleichzeitig wächst die Diagnostik für Nutztiere mit einer CAGR von 10,5 %, da Regierungen die Biosicherheitsvorschriften verschärfen und eine kontinuierliche Herdenüberwachung fordern. Der wirtschaftliche Anreiz ist klar: Diagnostikausgaben verblassen im Vergleich zu den milliardenschweren Verlusten, die verhindert werden, wenn Ausbrüche wie die Knotige Hautkrankheit frühzeitig eingedämmt werden.

Exotische Haustiere und Wildtiere bilden eine kleine, aber profitable Nische, die aufgrund artspezifischer Assay-Herausforderungen Premiumpreise erzielt. Bei Nutztieren hat die genomische Testung an Popularität gewonnen, da Züchter nach Futterkonversionseffizienz und krankheitsresistenten Linien suchen. Referenzlabore, die kombinierte Genotypisierungs- und Krankheitspanels anbieten, verzeichnen ein zweistelliges Wachstum bei der Auftragsfrequenz. Solche funktionsübergreifenden Assays erhöhen den Auftragswert und verankern Laboratorien tiefer in den Entscheidungszyklen der Produzenten, was inkrementelle Volumina für den Markt für Veterinäre Immundiagnostik stimuliert.

Nach Krankheitsbereich: Virusdiagnostik führt inmitten eines Anstiegs bei Parasitenerkrankungen

Virus-Assays machten im Jahr 2024 42,8 % der krankheitsspezifischen Tests aus und unterstreichen die klinische Dringlichkeit bei Erkrankungen, bei denen eine frühe antivirale Therapie die Ergebnisse verbessern kann. PCR-basierte Viruspanels dominieren nun die Atemwegsuntersuchungen in der Veterinärpraxis, einschließlich der Hunde- und Pferdemedizin. Dennoch wächst die Diagnostik für parasitäre Erkrankungen mit einer CAGR von 12,5 % rasant, angetrieben durch die klimabedingte Ausweitung des Verbreitungsgebiets von Zecken und Mücken, die bisher gemäßigte Zonen neuen Vektoren aussetzt. Kliniken setzen ganzjährig Herzwurm- und Zecken-Panels ein und erweitern so die saisonalen Umsatzfenster.

Bakterielle Assays verzeichnen eine stabile Nachfrage, da das Prinzip der antimikrobiellen Stewardship Kultur- und Empfindlichkeitstests vor einer empirischen Behandlung vorantreibt. Pilz- und Stoffwechselpanels bleiben Spezialaufträge, bringen aber hohe Durchschnittsverkaufspreise, die das geringere Volumen ausgleichen. Multiplex-Polymerase-Assays, die gleichzeitig drei Protozoenparasiten identifizieren können, verdeutlichen, wie Anbieter Komplexität in klinische Bequemlichkeit umwandeln und den Markt für Veterinäre Immundiagnostik weiter skalieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Referenzlaboratorien dominieren trotz POC-Beschleunigung

Referenzlaboratorien hielten im Jahr 2024 einen Anteil von 46,7 % am Markt für Veterinäre Immundiagnostik und nutzen Skaleneffekte, um umfassende Menüs und strenge Qualitätsprogramme anzubieten. Sie bleiben unverzichtbar für komplexe Histopathologie und molekulare Sequenzierungsaufgaben. POC-Installationen steigen jedoch mit einer CAGR von 15,2 %, da Kliniken die Diagnose-Behandlungs-Zyklen in einen einzigen Besuch zusammenfassen möchten. Kassetten-basierte Hämatologie-Analysegeräte und KI-gestützte Zytologie-Scanner haben historische Leistungslücken geschlossen und locken mittelgroße Praxen zur Eigenversorgung.

Krankenhäuser und Kliniken verankern die POC-Nachfrage, während Forschungsinstitute episodische Spitzen liefern, die mit Überwachungsstudien und Impfstoffversuchen verbunden sind. Selbst große Referenzlaborketten setzen nun satellitengestützte POC-Hubs in dicht besiedelten städtischen Korridoren ein, um Kurierzeiten zu reduzieren und Bearbeitungszeiten zu verkürzen. Diese hybride Architektur verbindet Breite mit Geschwindigkeit und unterstreicht, wie sich Servicemodelle im Markt für Veterinäre Immundiagnostik weiterentwickeln.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Anteil von 45,9 %, angetrieben durch unübertroffene Pro-Kopf-Ausgaben für Haustiere und ausgereifte Praxisketten, die Diagnostik in Pflegepläne integrieren. Die Verbreitung von Tierversicherungen unterstützt Premiumpreise, und Unternehmenskonsolidierer nutzen Mengenrabatte, um Analysegeräteflotten vor Abschreibungszyklen zu erneuern. Zollerhöhungen haben zwar die Hardwarekosten erhöht, aber hohe Verfahrensmargen sichern die Klinikwirtschaft. Kanada profitiert von regulatorischen Rahmenbedingungen, die innovative Assays schnell zulassen, während Mexikos wachsende Mittelschicht die adressierbare Basis für Heimtiere erweitert.

Asien-Pazifik führt die Wachstumscharts mit einer CAGR von 11,8 % bis 2030 an, was die synchronisierte Expansion bei der Heimtierhaltung und der Modernisierung der Nutztierhaltung widerspiegelt. Chinesische Stadthaushalte geben mehr pro Tierarztbesuch aus, und Provinzlaboratorien wechseln zu komplexeren Virologie-Assays. Indiens One-Health-Sentinel-Standorte leiten vorhersehbare Volumina an Bezirkslaboratorien weiter und sichern eine Basisauslastung auch in der Nebensaison. Südostasiatische Produzenten, die gegen die Maul- und Klauenseuche kämpfen, verlassen sich auf regionale PCR-Bestätigung vor der Exportfreigabe und verankern Diagnostik in der Handelskonformitätskette.

Europa agiert als reifer, normengetriebener Markt, in dem die regulatorische Kohärenz im Rahmen der Veterinärstrategie der Europäischen Arzneimittel-Agentur stabile Innovationszyklen fördert. Deutschland und die nordischen Länder weisen aufgrund starker Tierschutznormen eine hohe Testdurchdringung auf, während Südeuropa Aufholpotenzial zeigt. Der Nahe Osten und Afrika sind nach wie vor unterversorgt, weisen aber Bereiche mit rascher Einführung auf, wo kommerzielle Milchwirtschaftsbetriebe Mastitisscreening und exporttaugliche Zertifizierung verlangen. Südamerikas große Rinderherden sichern eine stabile Nachfrage nach bakteriellen und viralen Assays, wobei Brasilien die Einführung vorantreibt, indem es Diagnostik in Herdengesundheitsversicherungsprogramme integriert. Insgesamt stellt die regionale Heterogenität sicher, dass Anbieter vielfältige Markteinführungsstrategien orchestrieren müssen, um den vollen Wert aus dem globalen Markt für Veterinäre Immundiagnostik zu schöpfen.

Wettbewerbslandschaft

IDEXX Laboratories erwirtschaftet rund 50 % des weltweiten Umsatzes und baut seinen Wettbewerbsvorteil durch Erweiterungen des Testmenüs und die Bindung an digitale Ökosysteme kontinuierlich aus. Zoetis hat seine pharmazeutischen Wurzeln genutzt und Vetscan-Einführungen in ein vielschichtiges Diagnostik-Ökosystem umgewandelt, das nun KI-gestützte Zytologie, Hämatologie und Urinanalyse umfasst. Thermo Fisher bleibt ein erstklassiger Lieferant von Reagenzien und Instrumenten und richtet seine Diagnostiksparte durch selektive Veräußerungen neu aus, um sich auf wachstumsstärkere Modalitäten zu konzentrieren. Die Übernahme von Cerba Vet und ANTAGENE durch Mars positioniert sein Heimtierimperium tiefer im Datenstrom und ermöglicht Cross-Selling in den Bereichen Ernährung, Versicherung und Praxismanagement. Mittelgroße Akteure wie Neogen sichern sich verteidigungsfähige Nischen in der Lebensmittelkettensicherheit und der Nutztiergenomik, während Bio-Rad sein Qualitätskontroll-Know-how nutzt, um Reagenzien zu liefern, die in konkurrierenden Plattformen eingesetzt werden.

Die Wettbewerbsintensität konzentriert sich auf Ergebnisgeschwindigkeit und KI-gestützte Entscheidungsunterstützung. Anbieter, die Hardware, Reagenzien, Analytik und Cloud-Reporting in schlüsselfertige Abonnements integrieren, erhöhen die Wechselkosten für Kliniken. Die Erschließung ländlicher Gebiete bleibt eine ungenutzte Chance, bei der einfachere Kassettensysteme die Einschränkungen von Referenzlaboratorien umgehen können. Gleichzeitig stellt die Umweltdiagnostik für neu auftretende Krankheitserreger eine Pionierzone dar, in der frühe Akteure De-facto-Standards setzen und die nächste Wachstumswelle im Markt für Veterinäre Immundiagnostik gestalten können.

Marktführer der Veterinären Immundiagnostik

IDEXX Laboratories

Zoetis Inc.

Thermo Fisher Scientific

Heska

Neogen Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Zoetis stellte die KI-Massen-Zytologietechnologie vor, die Lymphknotenaspirationen innerhalb von Minuten in der Klinik untersucht und Imagyst auf sieben POC-Modalitäten erweitert.

- Dezember 2024: Zoetis brachte Vetscan OptiCell auf den Markt, ein kassetten-basiertes Hämatologie-Analysegerät, das 2025 in sechs westlichen Märkten eingeführt werden soll.

- Juli 2024: Mars schloss die Übernahme von Cerba Vet und ANTAGENE ab und erweiterte damit seinen europäischen Diagnostik-Fußabdruck.

- Juni 2024: IDEXX fügte einen Catalyst-Pankreaslipase-Test hinzu, der Ergebnisse in unter 10 Minuten liefert und eine schnelle Pankreatitis-Bestätigung ermöglicht.

Berichtsumfang des globalen Marktes für Veterinäre Immundiagnostik

| ELISA-Kits |

| Schnelltest-Kits (Lateralfluss) |

| Immunoassay-Analysegeräte |

| Reagenzien und Verbrauchsmaterialien |

| Heimtiere |

| Nutztiere |

| Sonstige Tiere |

| Viruserkrankungen |

| Bakterielle Erkrankungen |

| Parasitäre Erkrankungen |

| Sonstige Erkrankungen |

| Veterinäre Referenzlaboratorien |

| Tierkliniken und Tierarztpraxen |

| Point-of-Care / Feldtests |

| Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | ELISA-Kits | |

| Schnelltest-Kits (Lateralfluss) | ||

| Immunoassay-Analysegeräte | ||

| Reagenzien und Verbrauchsmaterialien | ||

| Nach Tierart | Heimtiere | |

| Nutztiere | ||

| Sonstige Tiere | ||

| Nach Krankheitsbereich | Viruserkrankungen | |

| Bakterielle Erkrankungen | ||

| Parasitäre Erkrankungen | ||

| Sonstige Erkrankungen | ||

| Nach Endnutzer | Veterinäre Referenzlaboratorien | |

| Tierkliniken und Tierarztpraxen | ||

| Point-of-Care / Feldtests | ||

| Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Veterinäre Immundiagnostik im Jahr 2025 und wie schnell wächst er?

Die Marktgröße der Veterinären Immundiagnostik beträgt im Jahr 2025 1,63 Milliarden USD und ist auf dem Weg, bis 2030 bei einer CAGR von 12,4 % einen Wert von 3,25 Milliarden USD zu erreichen.

Welche Produktkategorie wächst am schnellsten?

Schnelltest-Kits verzeichnen bis 2030 eine CAGR von 12,1 %, da Kliniken auf sofortige, kassetten-basierte Workflows umsteigen.

Warum gilt Asien-Pazifik als die attraktivste Wachstumsregion?

Urbanisierungsbedingte Heimtierhaltung, strengere Biosicherheitsvorschriften für Nutztiere und staatlich geförderte One-Health-Überwachungsprogramme ergeben zusammen eine CAGR von 11,8 % in Asien-Pazifik bis 2030.

Welchen Anteil halten Referenzlaboratorien heute?

Referenzlaboratorien machen 46,7 % des Gesamtumsatzes aus und nutzen dabei umfangreiche Menüs und eine hochwertige Infrastruktur.

Welcher Krankheitsbereich bietet das höchste Wachstumspotenzial?

Assays für parasitäre Erkrankungen wachsen mit einer CAGR von 12,5 % aufgrund der klimabedingten Vektorausbreitung und des ganzjährigen Überwachungsbedarfs.

Wie konzentriert ist der Anbieterwettbewerb?

IDEXX, Zoetis und Thermo Fisher kontrollieren zusammen knapp über 60 % des weltweiten Umsatzes, was auf eine mäßig konsolidierte Marktlandschaft mit einem Konzentrationsgrad von 6 hindeutet.

Seite zuletzt aktualisiert am: