Marktgröße und Marktanteil für Veterinärzangen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

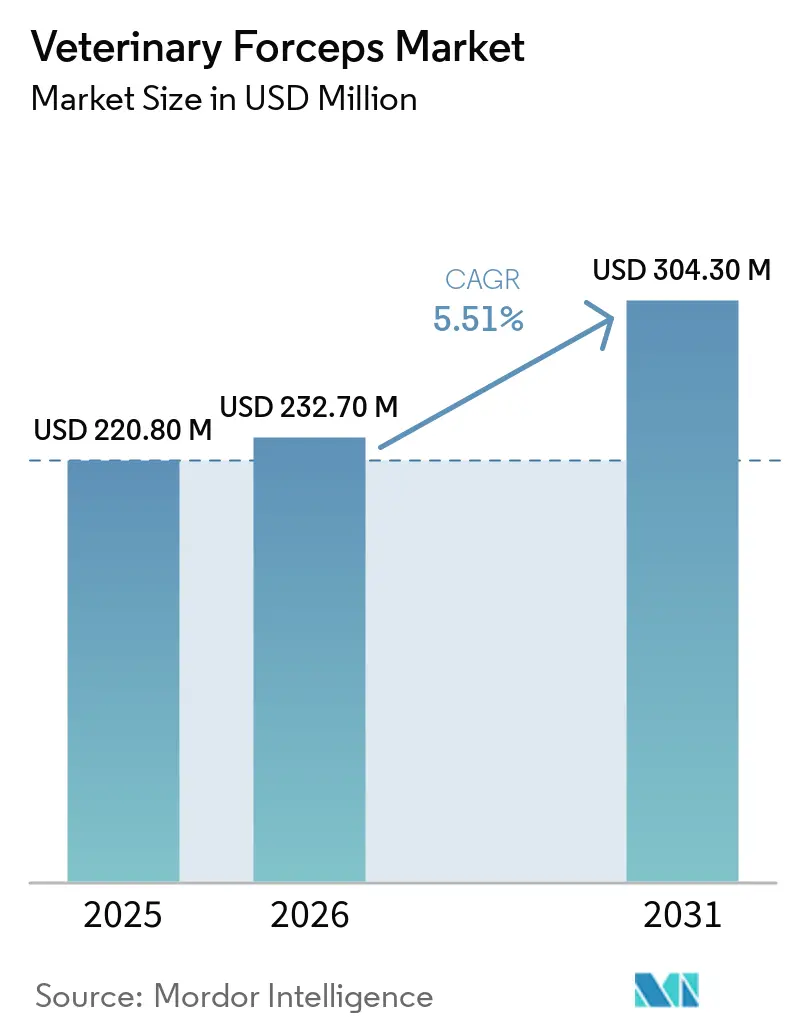

| Marktgröße (2026) | 232.70 Millionen US-Dollar |

| Marktgröße (2031) | 304.30 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.51% CAGR |

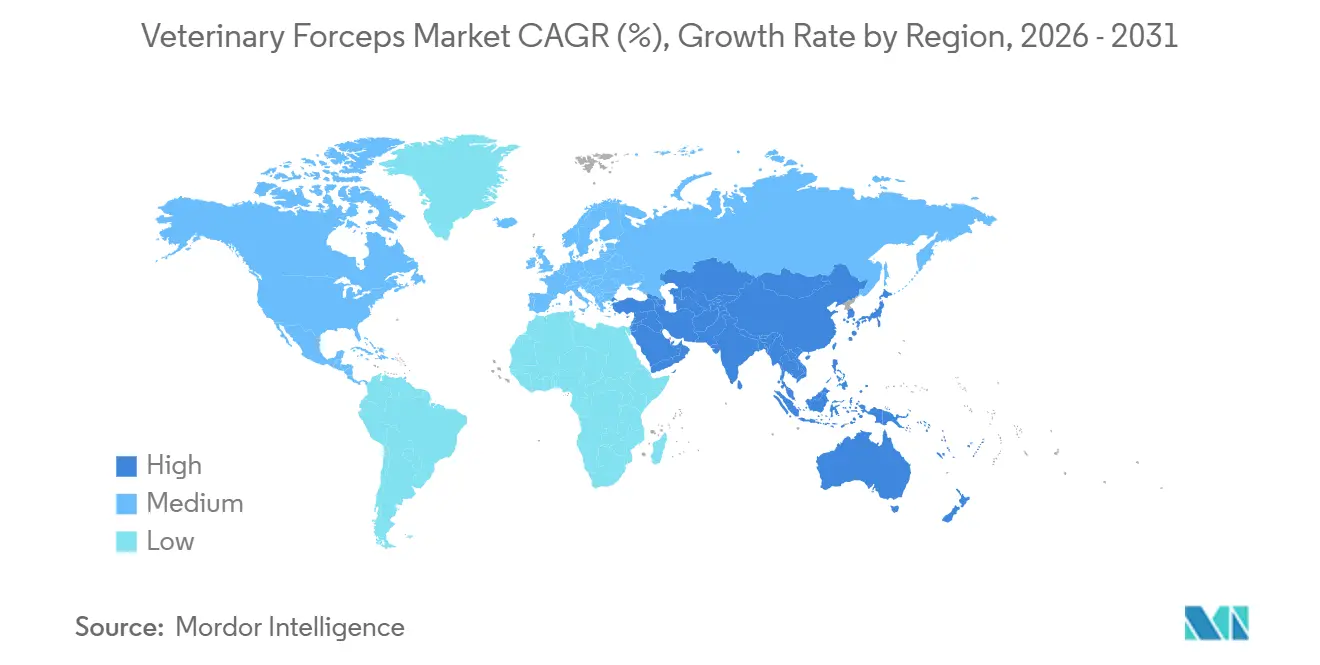

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Veterinärzangen von Mordor Intelligence

Die Marktgröße für Veterinärzangen wird voraussichtlich von 220,80 Millionen USD im Jahr 2025 auf 232,70 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,51 % über den Zeitraum 2026–2031 einen Wert von 304,30 Millionen USD erreichen.

Die Unternehmenskonsolidierung komprimiert Lieferantenlisten, verlängert Ersatzzyklen und verschafft skalierungsbereiten Herstellern privilegierten Zugang zu Mehrstandortketten [1]Integra LifeSciences Holdings Corporation, „Formular 10-Q für das am 30. September 2025 endende Quartal”, investor.integralife.com. Das Wachstum spiegelt auch die Ausweitung zahnmedizinischer und orthopädischer Fallzahlen, die Verbreitung minimalinvasiver Techniken in der Allgemeinpraxis sowie den regulatorischen Impuls für rückverfolgbare Sterilisation wider. Zolldruck und Kostensteigerungen bei Titan belasten die Margen, beschleunigen jedoch den Schwenk hin zu recycelten Legierungen und Beschaffungsquellen in Indien oder dem ASEAN-Raum. Der asiatisch-pazifische Raum bleibt die am schnellsten wachsende Region, gestützt durch steigende Haustierhaltung und von multilateralen Agenturen finanzierte Programme zur Seuchenbekämpfung bei Nutztieren. Instrumentenlieferanten, die Sterilisationszyklen dokumentieren, Just-in-time-Lagerhaltung anbieten und Schulungen bündeln können, sind am besten positioniert, um kettenweite Vereinbarungen zu gewinnen.

Wichtigste Erkenntnisse des Berichts

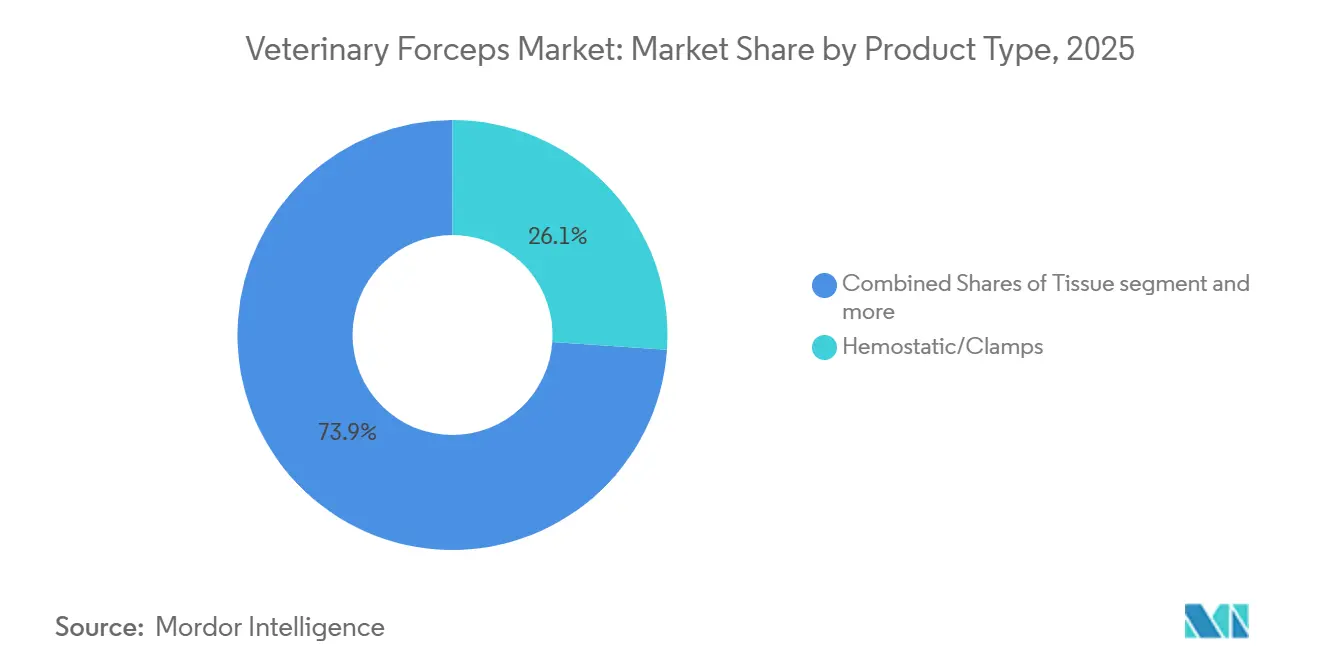

- Nach Produkttyp führten Hämostaten und Klemmzangen den Markt für Veterinärzangen an und machten 2025 einen Anteil von 26,10 % aus. Zahnextraktionszangen hingegen werden bis 2031 voraussichtlich mit einer CAGR von 6,09 % wachsen.

- Nach Anwendung entfiel auf die Weichteilchirurgie im Jahr 2025 ein Anteil von 34,87 % am Markt für Veterinärzangen. Die orthopädische Chirurgie hingegen soll bis 2031 mit einer CAGR von 5,98 % zulegen.

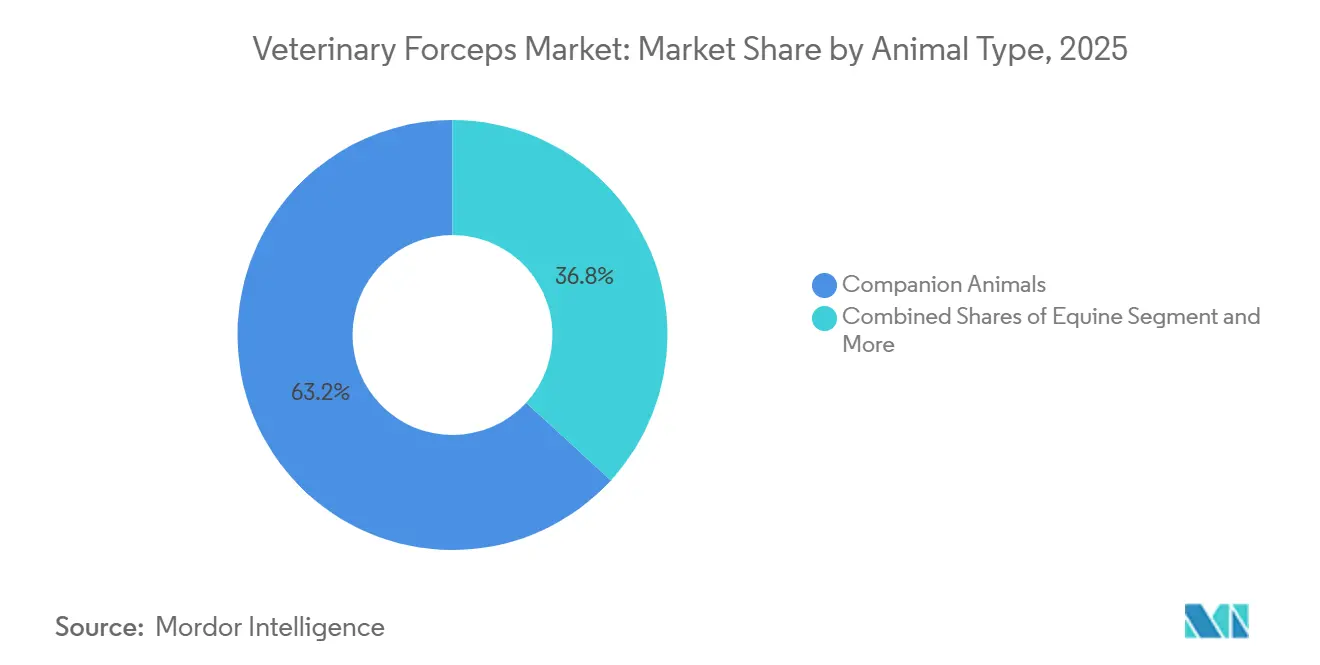

- Nach Tierart entfielen auf Heimtiere im Jahr 2025 63,18 % des Umsatzes, und es wird erwartet, dass dieser Anteil bis 2031 mit einer CAGR von 5,81 % wächst.

- Nach Endnutzern entfielen auf Tierarztpraxen im Jahr 2025 58,18 % des Umsatzes, und es wird prognostiziert, dass diese bis 2031 mit einer CAGR von 5,81 % wachsen.

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Anteil von 43,81 %, während für den asiatisch-pazifischen Raum bis 2031 eine CAGR von 5,97 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Veterinärzangen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Heimtierhaltung und Ausgaben für die Tiergesundheit erhöhen das Volumen chirurgischer Eingriffe | +1.2% | Global, am stärksten in Nordamerika, Westeuropa und städtischen Gebieten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Hochvolumige Kastrationsprogramme und der postpandemische chirurgische Rückstau stützen die Nachfrage nach Instrumenten | +0.9% | Nordamerika, Lateinamerika, Indien, China | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der veterinärmedizinischen Zahnpflege steigert die Nachfrage nach Extraktions- und Gewebezangen | +0.8% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Wachstum minimalinvasiver und spezialisierter Eingriffe erweitert die Einsatzmöglichkeiten von Zangen | +1.0% | Nordamerika, Europa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Beschaffungsstandardisierung durch Unternehmenskonsolidierer beschleunigt die Einführung und den Austausch von Lagereinheiten | +0.7% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Fokus auf Infektionskontrolle steigert die Nachfrage nach sterilen Einwegzangen und rückverfolgbar aufbereiteten Zangen | +0.6% | Global, regulatorische Treiber in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Heimtierhaltung und Ausgaben für die Tiergesundheit erhöhen das Volumen chirurgischer Eingriffe

Die Ausgaben für Haustiere in den USA stiegen 2025 auf 158 Milliarden USD und werden für 2026 auf 165 Milliarden USD prognostiziert. Die rasch zunehmende Verbreitung von Tierversicherungen senkt Kostenhürden und veranlasst Tierhalter, Operationen zu genehmigen, die früher aufgeschoben wurden. Obwohl die Gesamtzahl der Besuche aufgrund von Personalmangel um 3,1 % zurückging, sind die durchgeführten Eingriffe tendenziell komplex und instrumentenintensiv, was die Nachfrage nach margenstarken Spezialzangen ankurbelt. Notfallbesuche stiegen 2025 auf 22 % der Tierhalter, was chirurgische Volumina in Überweisungskrankenhäusern konzentriert, die tiefere Lagerbestände und engere Ersatzzyklen pflegen. Lieferanten, die Rückverfolgbarkeit zertifizieren und schnelle Wartungsleistungen anbieten, stärken ihre Position bei diesen Krankenhäusern.

Hochvolumige Kastrationsprogramme und postpandemischer chirurgischer Rückstau stützen die Nachfrage nach Instrumenten

Hochvolumige Kliniken, wie etwa PAWS Chicago mit dem Ziel von 20.000 Kastrationsoperationen im Jahr 2025, bewältigen einen Rückstau von 261.763 versäumten Eingriffen, der sich während der Lockdowns 2020–2023 angesammelt hat. Der steigende Durchsatz begünstigt vorsterilisierte oder Einweg-Hämostaten, die Autoklaven-Engpässe umgehen. Dennoch begrenzen anhaltende Personalengpässe die Expansionsgeschwindigkeit und zwingen zur Tablettstandardisierung und zum Mengeneinkauf, um Verzögerungen bei der Umrüstung einzudämmen. Anbieter, die konfektionierte Lösungen und wettbewerbsfähige Kosten pro Eingriff anbieten, erlangen den Status eines bevorzugten Lieferanten.

Ausweitung der veterinärmedizinischen Zahnpflege steigert die Nachfrage nach Extraktions- und Gewebezangen

Parodontalerkrankungen betreffen die Mehrheit der Hunde über 3 Jahre, und typische Reinigungen kosten 300–700 USD, was Allgemeinpraktiker dazu veranlasst, Zahnarztbereiche einzurichten. Die Einführung anpassbarer Extraktionssets durch GerVetUSA im Jahr 2025 veranschaulicht den Trend hin zu modularen Instrumenten, die dem Fähigkeitsniveau des Anwenders entsprechen [2]B. Braun Vet Care, „Minimalinvasive Chirurgie: Kleiner Zugang, klare Sicht”, bbraun-vetcare.com. Exotische Tiersets mit Minigriffen sind für Kaninchen und Nagetiere konzipiert und unterstreichen den Stellenwert, den Tierhalter auf spezialisierte Mundpflege legen. Da die Zahnheilkunde von Überweisungszentren in die Allgemeinpraxis übergeht, steigen die Instrumentenvolumina und die durchschnittlichen Verkaufspreise moderieren sich, was Hersteller begünstigt, die die Produktion skalieren können, ohne Oberflächenqualität und Schneidkantenhaltigkeit zu beeinträchtigen.

Wachstum minimalinvasiver und spezialisierter Eingriffe erweitert die Einsatzmöglichkeiten von Zangen

Die Einport-Laparoskopie reduziert postoperative Schmerzen erheblich und halbiert das Infektionsrisiko nahezu, was ihre Akzeptanz bei Nicht-Spezialisten erhöht. Lernkurven flachen nach etwa einem Dutzend Fällen ab und treiben die inkrementelle Nachfrage nach optischen, artikulierenden und gefäßversiegelnden Zangen an. Das Caiman-System von B. Braun und DS-Clips erleichtern die laparoskopische Splenektomie und Adrenalektomie, während die Klemmen von Securos Surgical mit lebenslanger Garantie kostenempfindliche Kliniken ansprechen, die Instrumente täglich autoklavieren. Da sich Spezialtechniken verbreiten, gewinnen wiederverwendbare Zangen, die nach wiederholter Sterilisation ihre Ausrichtung behalten, Kundentreue.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Instrument- und Sterilisationskosten schränken die Investitionsausgaben der Kliniken ein | -0.8% | Global, besonders ausgeprägt in Schwellenmärkten und bei unabhängigen Betreibern | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Tierchirurgen begrenzt den chirurgischen Durchsatz | -0.6% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Volatilität bei Einsatzmaterialien und Zöllen für chirurgischen Stahl und Titan belastet Preise und Margen | -0.5% | Global, besonders ausgeprägt in den USA und der EU | Kurzfristig (≤ 2 Jahre) |

| Forschung zu den 3R-Prinzipien und Aktivismus reduzieren chirurgische Volumina bei Labortieren für Mikrozangen | -0.3% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Instrument- und Sterilisationskosten schränken die Investitionsausgaben der Kliniken ein

Die Einrichtung fester Praxen erfordert 433.000–2 Millionen USD, wobei rund 70.000 USD für chirurgische und zahnmedizinische Ausstattung vorgesehen sind, was wenig Spielraum für hochwertige Zangen lässt. Einschränkungen beim Betriebskapital und höhere Zinssätze im Jahr 2025 veranlassten viele unabhängige Betreiber, Ersatzzyklen durch Reparaturleistungen zu verlängern. Die GeräteFinanzierung erfordert Kreditwürdigkeitswerte über 640 und setzt Kliniken Zinssatzanpassungen aus, was zur Verschiebung nicht wesentlicher Upgrades führt. Lieferanten, die Reparatursets, Schärfprogramme und Inzahlungnahmerabatte anbieten, können budgetäre Hürden abbauen.

Mangel an qualifizierten Tierchirurgen begrenzt den chirurgischen Durchsatz

Prognostizierte Lücken von 15.000–41.000 Tierärzten bis 2030 begrenzen das Eingriffvolumen trotz steigender Haustierzahlen. Hochvolumige Zentren übernehmen Basisoperationen, konzentrieren komplexe Fälle und zwingen Patienten, mehr Zeit in Überweisungskrankenhäusern zu verbringen. Lange Lernkurven für laparoskopische oder neurochirurgische Instrumente verlangsamen die Verbreitung spezialisierter Klemmen und Greifer und dämpfen das Aufwärtspotenzial für innovative Designs, bis die Ausbildungskapazitäten ausgebaut werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zahnextraktionszangen übertreffen Hämostatklemmen

Hämostaten und Klemmzangen erzielten 2025 einen Marktanteil von 26,10 % im Markt für Veterinärzangen, gestützt durch den universellen Einsatz in Weichteil-, Orthopädie- und Notfallsets. Zahnextraktionszangen sind auf dem Weg zu einer CAGR von 6,09 % bis 2031 und wachsen damit 58 Basispunkte schneller als der Gesamtmarkt für Veterinärzangen. Das Wachstum resultiert aus der Einführung von Zahnarztbereichen in der Allgemeinpraxis und dem steigenden Bewusstsein der Tierhalter für Parodontalerkrankungen. Gewebe-, Verbands- und orthopädische Zangen füllen reife Nischen, in denen der Umsatz eher vom Ersatz als von Erstinstallationen abhängt. Ophthalmologische und endoskopische Biopsiezangen bleiben klein, sind aber preisintensiv aufgrund von Präzisionsbearbeitung und Mikrospizenveredelung. GerVetUSAs Titan-Zahnsets und B. Brauns BipoJet-Bipolarklemmen veranschaulichen leistungsgetriebene Innovationen, die Preisaufschläge erzielen [3]B. Braun Vet Care, „BipoJet-Bipolarprogramm”, bbraun-vetcare.com.

Fortgesetzte Investitionen in die Ergonomie für den Anwender, wie etwa geflügelte Elevatoren und artikulierende Griffe, verbessern die Griffsicherheit und reduzieren die Ermüdung des Chirurgen, was Wiederholungskäufe fördert. Es wird erwartet, dass die Nachfrage nach veterinärchirurgischen Zangen stark ansteigen wird. Hersteller, die Extraktionszangen mit Luxationselevateuren und Periostelevatoren kombinieren, vertiefen die Kundenbindung bei Kliniken, die ganze Zahnsets auf einmal aufrüsten.

Nach Anwendung: Weichteilchirurgie dominiert, Orthopädie beschleunigt sich

Weichteileingriffe hielten 2025 einen Umsatzanteil von 34,87 %, angeführt von Kastrationsoperationen, Massenentfernungen und Bauchoperationen, doch orthopädische Fälle sind bis 2031 für eine CAGR von 5,98 % vorgesehen und übertreffen den Markt für Veterinärzangen um 47 Basispunkte. Verriegelungsplattensysteme, die Stift-Draht-Konstruktionen übertreffen, erfordern spezialisierte Repositionsgriffe und Knochenhalteklemmen, was die Instrumentenausgaben pro Fall erhöht. Da Versicherer Frakturversorgungen bereitwilliger erstatten, erhöhen Kliniken ihren Bestand an Rongeuren, Knochenplatten und Repositionszangen und treiben einen größeren Anteil der Marktgröße für Veterinärzangen in orthopädische Lagereinheiten. Endoskopische Neurochirurgie und ophthalmologische Spezialgebiete erweitern die Portfoliobreite in Überweisungskrankenhäusern, obwohl die Volumina vergleichsweise bescheiden bleiben.

Technologischer Übertrag aus der Humanorthopädie, wie etwa patientenspezifische 3D-gedruckte Führungen, differenziert das Zangenangebot weiter. Hohe Anfangsinvestitionen behindern die Einführung in Allgemeinpraxen, aber Lehrkrankenhäuser und Unternehmensüberweisungszentren erproben diese Systeme und stärken die Nachfrage nach kompatiblen Greifern und Repositionsklemmen. Lieferanten, die Elektrowerkzeuge mit passenden Zangen im Rahmen von Serviceverträgen bündeln, erzielen Synergien beim Querverkauf.

Nach Tierart: Heimtiere führen, Nutztiere gewinnen an Dynamik

Heimtiere machten 2025 63,18 % des Umsatzes aus und bleiben der Anker des Marktes für Veterinärzangen, gestützt durch die urbane Vermenschlichung von Haustieren und steigende Versicherungsabdeckung. Nutztiersparten hingegen werden voraussichtlich mit einer CAGR von 5,86 % wachsen, getragen von Seuchenbekämpfungsprogrammen im asiatisch-pazifischen Raum, die durch ADB/FAO-Zuschüsse in Höhe von 25 Millionen USD finanziert werden.

Feldtaugliche, korrosionsbeständige Klemmen für Kastration und Enthornung sind stark nachgefragt, wobei robuste Designs gegenüber hochwertiger Oberflächenpolitur überwiegen. Die Segmente Pferde und exotische Tiere erzielen höhere Preise pro Instrument aufgrund ihrer Größen- und Drehmomentenanforderungen, tragen jedoch geringere absolute Volumina bei.

Die wachsende Haltung nicht traditioneller Haustiere fördert Mikroserienzangen. Titan-Mikro-Vogelsets reduzieren die Ermüdung des Chirurgen bei längeren Eingriffen an Vögeln oder Reptilien und werden mit einem Aufschlag von 20–30 % gegenüber Edelstahlpendants verkauft. Da immer mehr Praktiker eine Exotenzertifizierung anstreben, verbreitert sich die installierte Basis von Nischenzangen und gleicht die Verlangsamung der Nachfrage nach Labortierzangen aus.

Nach Endnutzer: Kliniken festigen ihren Anteil, Überweisungszentren spezialisieren sich

Tierarztpraxen machten 2025 58,18 % des Umsatzes aus und werden bis 2031 voraussichtlich mit einer CAGR von 5,81 % wachsen. Unternehmensketten übernehmen unabhängige Betreiber in Rekordzahl – 532 Transaktionen im Jahr 2025 – und zentralisieren die Beschaffung sowie standardisieren Instrumentensets. Ketten legen Wert auf gleichbleibende Qualität und automatisierte Bestandsauffüllung und bevorzugen Hersteller mit ERP-Integration. Überweisungskrankenhäuser und Lehrinstitutionen kaufen zwar in geringerer Anzahl, erwerben jedoch ein breiteres Spektrum an Spezialzangen und ersetzen diese häufiger aufgrund von Personalfluktuation und Akkreditierungsprüfungen. Forschungseinrichtungen schrumpfen, da In-vitro-Alternativen Tiermodelle verdrängen; dennoch kaufen sie weiterhin Mikrodissektionswerkzeuge für verbleibende regulierte Studien.

Geografische Analyse

Nordamerika behielt 2025 einen Anteil von 43,81 %, getragen von 157 Milliarden USD an US-amerikanischen Haustierausgaben und einem dichten Netzwerk von Mars Petcare-Einrichtungen. Eine Tierversicherungsdurchdringung von 6,4 Millionen Policen senkt die Entscheidungshürde für elektive Operationen, obwohl Personalengpässe in Kliniken das Besuchswachstum 2025 begrenzten. Zölle von bis zu 54 % auf chinesische Zangen erhöhten die Einstandskosten und veranlassten Lieferanten, die Produktion in die Nähe zu verlagern oder recyceltes Titan einzusetzen, um die Margen zu erhalten.

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 5,97 % prognostiziert, angetrieben durch Chinas urbanen Haustierboom und Indiens Nationales Programm zur Tierseuchenbekämpfung, das groß angelegte chirurgische Eingriffe bei Nutztieren finanziert. Die regulatorische Klarstellung durch Indiens CDSCO im Juli 2025 erleichterte Geräteimporte und lud ausländische Marken ein, den Markt für Veterinärzangen zu erschließen. Japan und Südkorea bieten zusätzliche Premiumimpulse durch technologiegestützte Kliniken und die Bereitschaft, minimalinvasive Verfahren einzuführen.

Europa weist ein fragmentiertes regulatorisches Flickwerk auf; nur sechs Mitgliedstaaten regulieren Veterinärgeräte direkt, was die Markteinführung erschwert. Dual-Use-Instrumente müssen der MDR 2017/745 entsprechen, was die Compliance-Kosten erhöht. Bevorstehende EU-GMP-Vorschriften, die ab Juli 2026 gelten, verschärfen die Anforderungen an die aseptische Herstellung und erhöhen indirekt die Anforderungen an die Sterilisationsvalidierung von Zangen. Südamerika und der Nahe Osten und Afrika bleiben kleiner, aber wachsend; Brasilien profitiert von zunehmender Heimtierhaltung, während die GCC-Staaten ihre Budgets für die Tiergesundheit aufstocken und gemeinsam die inkrementelle Nachfrage nach Zangen im mittleren Preissegment ankurbeln.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Integra LifeSciences, B. Braun Vet Care und KRUUSE verankern das obere Segment und nutzen ihre breite Katalogtiefe und globale Distribution. Integras Codman Specialty Surgical-Sparte buchte im dritten Quartal 2025 50,2 Millionen USD aus Tierarztpraxen, obwohl Firmenwertabschreibungen in Höhe von 511,4 Millionen USD auf Rentabilitätsdruck hindeuteten. B. Braun vertieft die Marktdurchdringung durch exklusive Vertriebsvereinbarungen mit Movora und fügt Elektrowerkzeug-Ökosysteme hinzu, die mit Knochenhaltezangen harmonieren.

Mittelgroße Spezialisten wie GerVetUSA, iM3 und Securos Surgical konkurrieren über Individualisierung, ergonomisches Design und Kundendienst nach dem Verkauf. Die lebenslange Garantie und das kostenlose Schärfprogramm von Securos senken die Gesamtbetriebskosten und sprechen kostenorientierte Ketten an. GerVetUSAs Online-Konfigurator ermöglicht es Kliniken, Sets anzupassen und stärkt die Kundenbindung. Neue Marktteilnehmer nutzen additive Fertigung zur Herstellung patientenspezifischer Führungen, sehen sich jedoch mit hohen regulatorischen Hürden und erheblichen Kapitalaufwendungen konfrontiert.

Die Unternehmenskonsolidierung verändert die Verhandlungsmacht. Große Ketten verhandeln Mehrjahresverträge mit automatischer Nachbestellung, was die Stückmargen drückt, aber Volumen garantiert. Lieferanten mit ISO-zertifizierten Werken in zollarmen Zonen und der Fähigkeit, eine lückenlose Rückverfolgbarkeit zu dokumentieren, sichern sich einen Vorteil. Unabhängige Betreiber bleiben derweil offen für Nischeninnovationen und bieten ein Testfeld für neuartige Griffgeometrien und beschichtete Maulteile.

Marktführer im Bereich Veterinärzangen

Integra LifeSciences

B. Braun Melsungen AG

KRUUSE

GerVetUSA

iM3

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Das Dr. Bellows Extraktionsset wurde auf der MVC Midwest Veterinary Conference 2026 vorgestellt. Das Dr. Bellows Extraktionsset ist ein vollständiges veterinärzahnmedizinisches Set mit GLux-Luxationselevateuren (gerade), geflügelten Elevateuren, Periostelevatoren, Olsen-Hegar-Nadelhalter-Scheren, Zangen, Lippenretraktor, Zahnfleischscheren und weiteren Instrumenten für präzise Extraktionen.

- Juli 2025: Movora ist eine Partnerschaft mit dvmGRO eingegangen, um orthopädische Produkte und Fortbildungsprogramme in US-amerikanischen Unternehmenskliniken zu bündeln und die Reichweite in standardisierte Beschaffungskanäle auszuweiten.

- Juni 2025: KARL STORZ hat seine Aktivitäten in Kanada, den USA und im Veterinärbereich in einem Nordamerika-Hub zusammengeführt, um den Querverkauf von endoskopischen Geräten in Veterinärkonten zu optimieren.

Berichtsumfang des globalen Marktes für Veterinärzangen

Gemäß dem Berichtsumfang sind Zangen in der Veterinärmedizin unverzichtbare, handgehaltene, scharnierbasierte Instrumente, die präzisen und kontrollierten Hebel zum Greifen, Halten oder Manipulieren von Geweben, Gefäßen und verschiedenen Objekten während chirurgischer Eingriffe bieten. Nach dem Hebelwirkungsprinzip funktionierend, ermöglichen diese Werkzeuge Tierärzten den Zugang zu engen Körperhöhlen und die Manipulation kleiner Strukturen, die zu klein oder zu empfindlich für menschliche Finger sind.

Der Markt für Veterinärzangen ist nach Produkttyp, Anwendung, Tierart, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in Hämostaten/Klemmen, Gewebezangen, Verbands-/Schwammzangen, Zahnextraktionszangen, orthopädische Zangen, ophthalmologische Zangen sowie endoskopische Zangen und Biopsiezangen unterteilt. Nach Anwendung ist der Markt in Zahnchirurgie, Weichteilchirurgie, orthopädische Chirurgie, Ophthalmologie/Neurochirurgie und Endoskopie segmentiert. Nach Tierart ist der Markt in Heimtiere, Pferde, Nutztiere sowie Vögel/Exoten/Kleinsäuger unterteilt. Nach Endnutzer ist der Markt in Tierarztpraxen, Tierkrankenhäuser/Überweisungs- und Lehrzentren sowie Forschungseinrichtungen und akademische Labore segmentiert.

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Hämostaten/Klemmen |

| Gewebezangen |

| Verbands-/Schwammzangen |

| Zahnextraktionszangen |

| Orthopädische Zangen |

| Ophthalmologische Zangen |

| Endoskopische Zangen und Biopsiezangen |

| Zahnchirurgie |

| Weichteilchirurgie |

| Orthopädische Chirurgie |

| Ophthalmologie/Neurochirurgie |

| Sonstige Anwendungen |

| Heimtiere |

| Pferde |

| Nutztiere |

| Sonstige Tierarten |

| Tierarztpraxen |

| Tierkrankenhäuser/Überweisungs- und Lehrzentren |

| Forschungseinrichtungen und akademische Labore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Hämostaten/Klemmen | |

| Gewebezangen | ||

| Verbands-/Schwammzangen | ||

| Zahnextraktionszangen | ||

| Orthopädische Zangen | ||

| Ophthalmologische Zangen | ||

| Endoskopische Zangen und Biopsiezangen | ||

| Nach Anwendung | Zahnchirurgie | |

| Weichteilchirurgie | ||

| Orthopädische Chirurgie | ||

| Ophthalmologie/Neurochirurgie | ||

| Sonstige Anwendungen | ||

| Nach Tierart | Heimtiere | |

| Pferde | ||

| Nutztiere | ||

| Sonstige Tierarten | ||

| Nach Endnutzer | Tierarztpraxen | |

| Tierkrankenhäuser/Überweisungs- und Lehrzentren | ||

| Forschungseinrichtungen und akademische Labore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Veterinärzangen?

Der Markt wurde 2026 auf 232,7 Millionen USD geschätzt und wird bis 2031 voraussichtlich einen Wert von 304,3 Millionen USD erreichen.

Welches Produktsegment wächst am schnellsten?

Zahnextraktionszangen werden bis 2031 voraussichtlich mit einer CAGR von 6,09 % wachsen und damit alle anderen Produkttypen übertreffen.

Warum sind Zölle für die Zangenpreisgestaltung relevant?

US-amerikanische Zölle von bis zu 54 % auf chinesische Medizinprodukte, die im April 2025 eingeführt wurden, erhöhten die Einstandskosten, belasteten die Margen und veranlassten Lieferanten, die Beschaffung nach Indien und Südostasien zu verlagern.

Welche Region wird das höchste Wachstum verzeichnen?

Für den asiatisch-pazifischen Raum wird zwischen 2026 und 2031 eine CAGR von 5,97 % erwartet, angetrieben durch steigende Heimtierhaltung und staatlich finanzierte Programme zur Tiergesundheit bei Nutztieren.

Seite zuletzt aktualisiert am: