Marktgröße und Marktanteil für die Diagnose vernachlässigter Tropenkrankheiten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

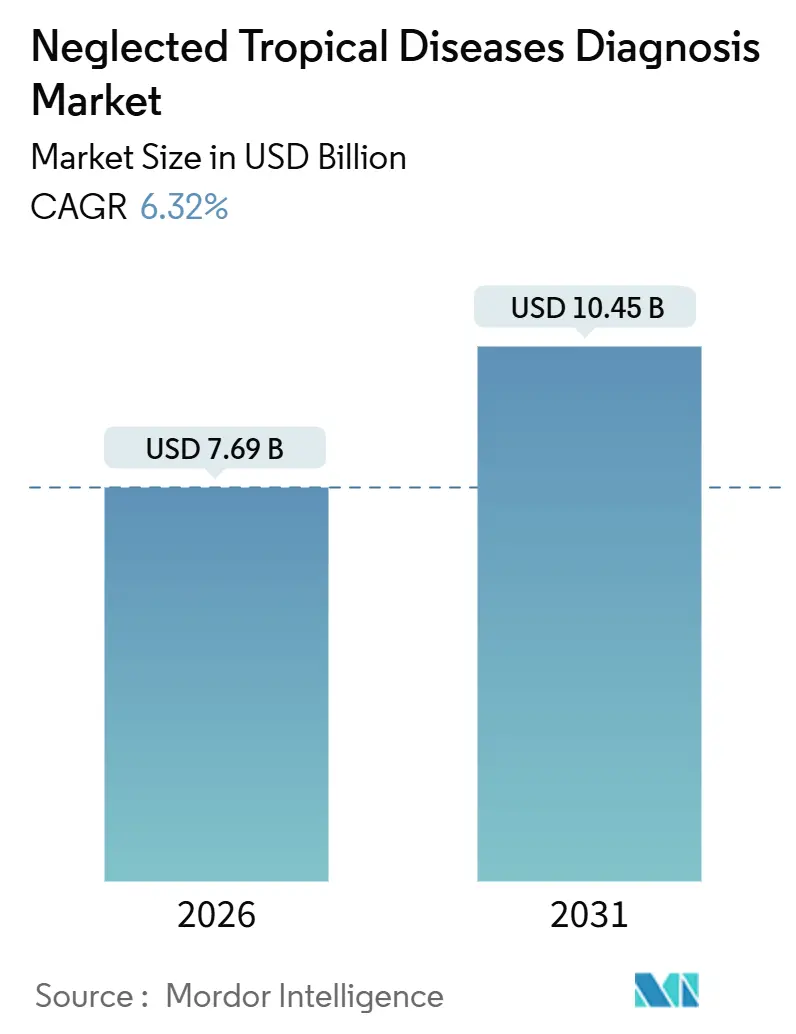

| Marktgröße (2026) | 7.69 Milliarden US-Dollar |

| Marktgröße (2031) | 10.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.32% CAGR |

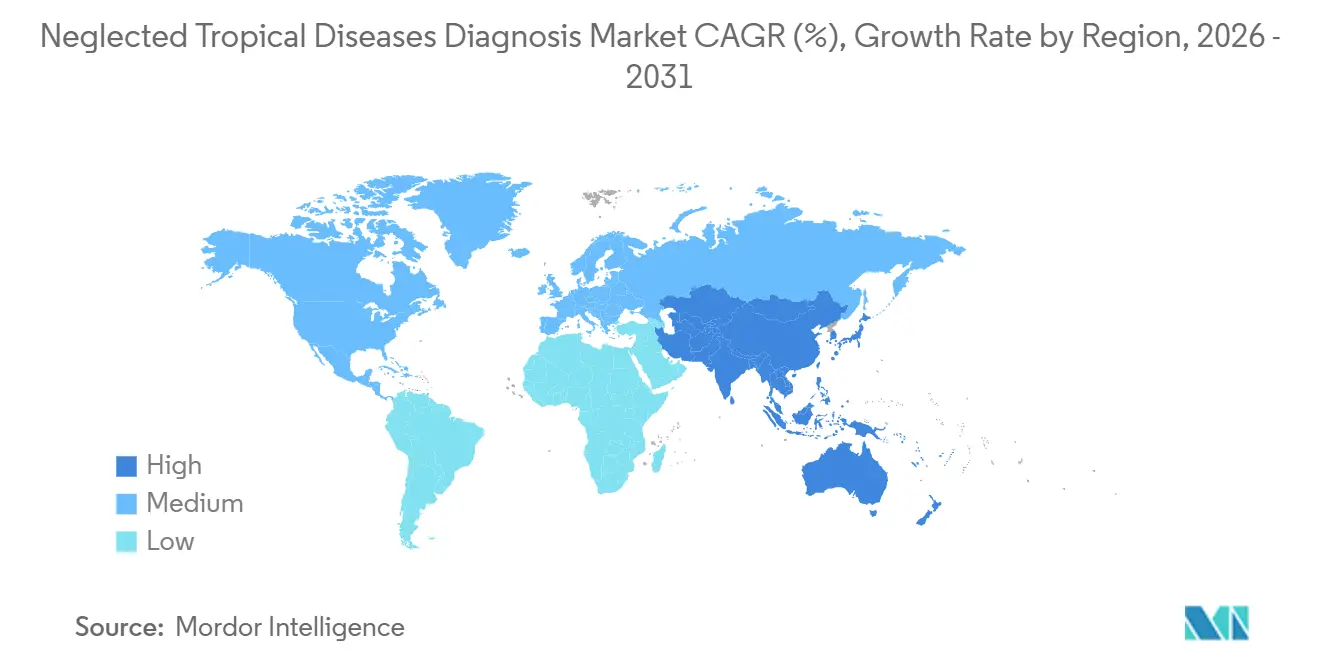

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Diagnose vernachlässigter Tropenkrankheiten durch Mordor Intelligence

Die Marktgröße für die Diagnose vernachlässigter Tropenkrankheiten wird im Jahr 2026 auf 7,69 Milliarden USD geschätzt und soll bis 2031 einen Wert von 10,45 Milliarden USD erreichen, bei einer CAGR von 6,32 % während des Prognosezeitraums (2026–2031).

Das anhaltende Fallwachstum bei Dengue, der Chagas-Krankheit und der lymphatischen Filariose erweitert den diagnostisch adressierbaren Pool, während meilensteingesteuertes Funding multilateraler Agenturen sowie die Reifung von CRISPR- und isothermalen Plattformen die Entwicklungszyklen verkürzen. Der kommerzielle Wettbewerb verlagert sich hin zu Multiplex-Kartuschen, die mehrere Arboviren in einem einzigen Assay bündeln, was die Kosten pro Erreger senkt und Beschaffungsentscheidungen für Gesundheitsministerien vereinfacht. Referenzlaboratorien in städtischen Zentren dominieren nach wie vor komplexe Arbeitsabläufe, doch portable PCR- und Lateral-Flow-Kassetten reduzieren die Ergebnisbearbeitungszeit in abgelegenen Regionen von Tagen auf Stunden und schaffen neue Umsatzkorridore für Anbieter, die die WHO-Präqualifikationsschwellen erfüllen. Regional gesehen beansprucht Nordamerika trotz geringer Endemizität den größten Anteil an Premium-Innovationsausgaben, während Asien-Pazifik am schnellsten wächst, da Indien und Indonesien Hubs auf Distriktebene ausbauen und Vektorsurveillance-Protokolle harmonisieren.

Wichtigste Erkenntnisse des Berichts

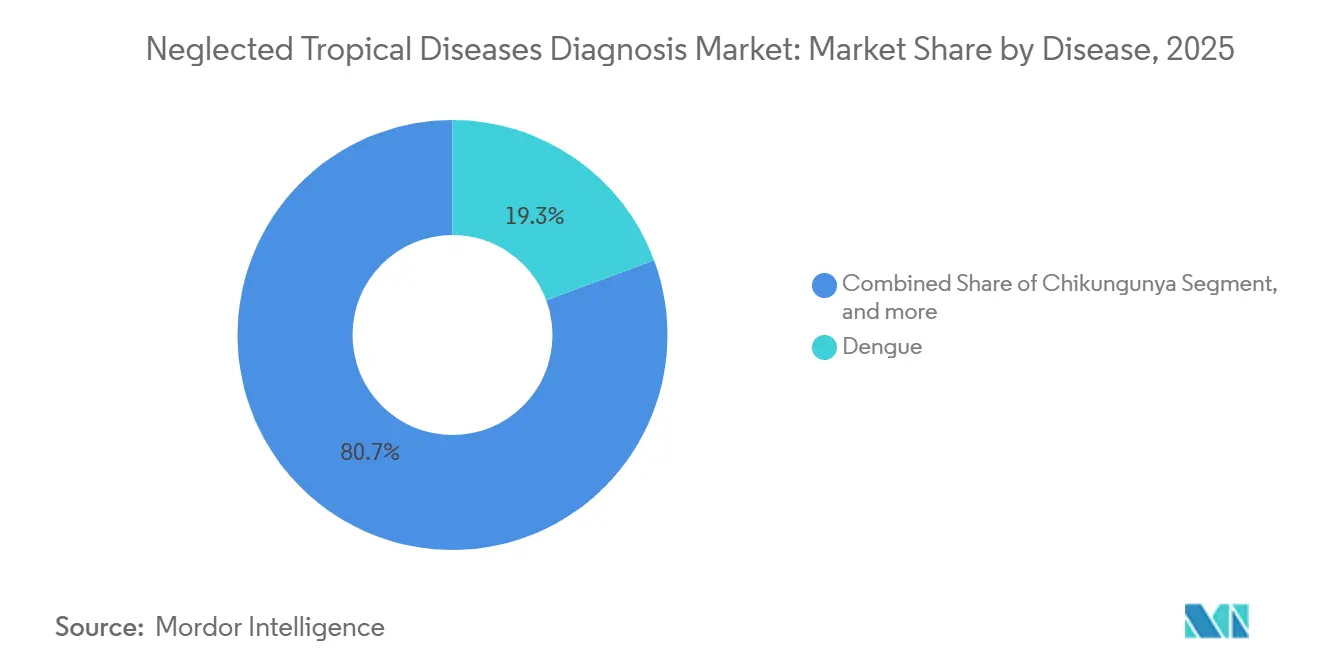

- Nach Krankheit führte Dengue mit einem Umsatzanteil von 19,34 % im Jahr 2025; die Diagnostik der lymphatischen Filariose schreitet bis 2031 mit einer CAGR von 8,54 % voran.

- Nach Diagnosemethode entfielen auf konventionelle Techniken im Jahr 2025 ein Anteil von 54,43 % am Markt für die Diagnose vernachlässigter Tropenkrankheiten, während molekulare und moderne Methoden mit einer CAGR von 8,65 % bis 2031 zulegen.

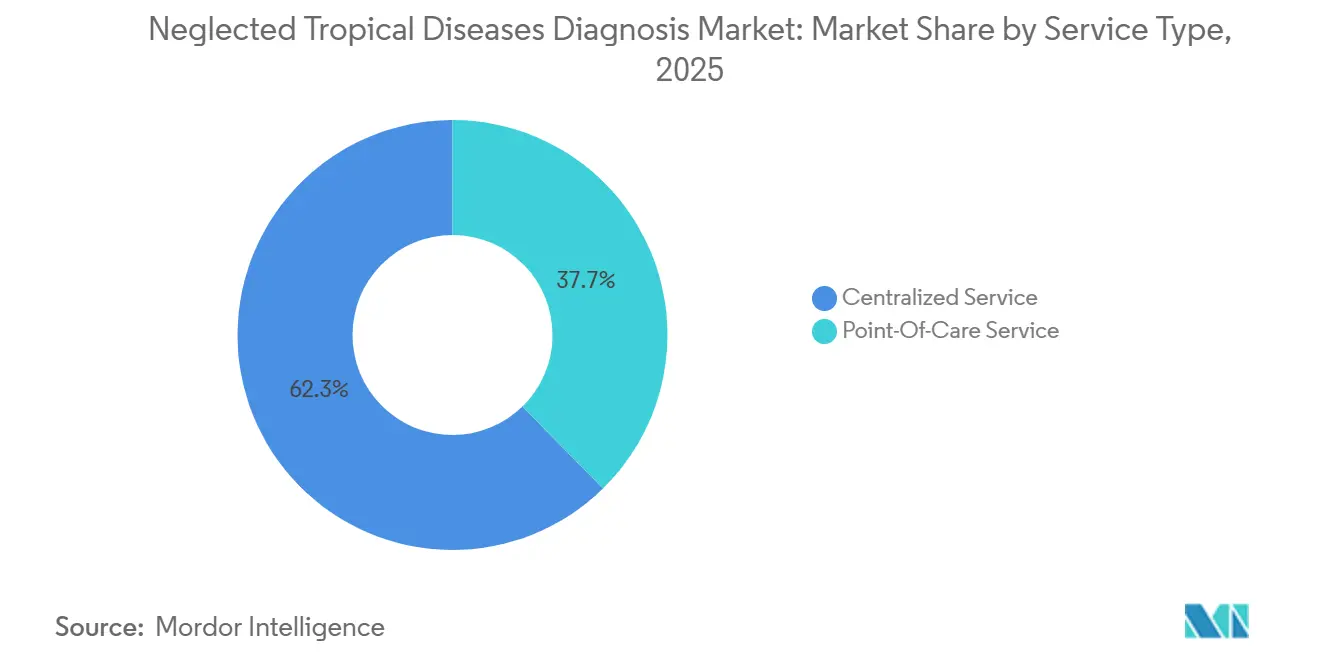

- Nach Serviceart hielten zentralisierte Laboratorien 62,34 % des Volumens im Jahr 2025, während Point-of-Care-Dienste mit einer CAGR von 9,65 % bis 2031 expandieren.

- Nach Endnutzer entfielen auf klinische Laboratorien 48,43 % der Nachfrage im Jahr 2025; Krankenhäuser und Kliniken verzeichnen eine CAGR von 9,86 % bis 2031.

- Nach Geografie beanspruchte Nordamerika im Jahr 2025 einen Marktanteil von 41,43 % am Markt für die Diagnose vernachlässigter Tropenkrankheiten; Asien-Pazifik verzeichnet mit 7,54 % die höchste CAGR für 2026–2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Diagnose vernachlässigter Tropenkrankheiten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch vernachlässigte Tropenkrankheiten | +1.2% | Subsahara-Afrika, Südasien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Stärkung globaler Gesundheitsinitiativen und Finanzierung | +1.0% | WHO-Regionen Afrika und Südostasien | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Diagnoseplattformen | +1.1% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Gesundheitsinfrastruktur in endemischen Regionen | +0.9% | Asien-Pazifik, Subsahara-Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz von Point-of-Care-Testlösungen | +1.0% | Indien, Brasilien, Nigeria | Mittelfristig (2–4 Jahre) |

| Entstehung integrierter digitaler Krankheitsüberwachungssysteme | +0.8% | Asien-Pazifik, Ostafrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch vernachlässigte Tropenkrankheiten

Dengue-Infektionen überstiegen im Jahr 2024 in Nord- und Südamerika 6,5 Millionen Fälle und verdreifachten damit den Vorjahreswert, da El-Niño-Niederschläge den Lebensraum von Aedes aegypti ausdehnten. Die lymphatische Filariose betrifft weltweit noch immer 51 Millionen Menschen, und die Eliminierungsbemühungen sind in 13 von Konflikten betroffenen Ländern ins Stocken geraten, wo Standardfeldtests Infektionen mit geringer Erregerdichte nicht erkennen. Die Prävalenz der Chagas-Krankheit steigt in Spanien und den Vereinigten Staaten, wobei schätzungsweise 300.000 nicht diagnostizierte Träger in Nordamerika verbleiben. Die afrikanische Trypanosomiasis fiel im Jahr 2024 auf unter 1.000 erfasste Fälle, doch die Aufrechterhaltung einer nahezu nulltransmission hängt nun von hochempfindlichen LAMP-Assays ab, die asymptomatische Reservoire erkennen können. Diese vielschichtige Belastung veranlasst Ministerien, Diagnosebudgets als unverzichtbare Voraussetzung für Arzneimittelverabreichungskampagnen zu schützen.

Stärkung globaler Gesundheitsinitiativen und Finanzierung

Die Weltbank genehmigte 2025 eine Fazilität in Höhe von 500 Millionen USD, die 18 % für die Diagnosekapazität bei vernachlässigten Tropenkrankheiten vorsieht und Laboraufrüstungen in umfassendere Pandemiepräventionspläne einbettet. Die Bill & Melinda Gates Foundation stellte 2024 über fünf Jahre 1,2 Milliarden USD bereit, wobei fast ein Viertel davon Diagnoseinnovationen zur Helminthenkontrolle unterstützt[1]Bill & Melinda Gates Foundation, "NTD-Eliminierungsstrategie 2024–2029," gatesfoundation.org. USAID weitete sein Programm für vernachlässigte Tropenkrankheiten 2025 auf 27 Länder aus und integrierte die Qualitätssicherung der Diagnostik in Massenarzneimittelkampagnen. Die gebündelte Beschaffung von 15 Millionen Dengue-NS1-Tests durch Unitaid im Jahr 2024 zeigte, wie Mengengarantien die Preise senken können, obwohl eine einzelne Produktionsverzögerung die Fragilität der Lieferkette verdeutlichte. Diese mehrjährigen Verpflichtungen stabilisieren die Nachfrage und erhöhen die Bereitschaft der Anbieter, eine WHO-Präqualifikation anzustreben.

Technologische Fortschritte bei Diagnoseplattformen

Cepheidss GeneXpert erhielt 2024 die WHO-Präqualifikation für eine 4-Plex-Kartusche, die Dengue-, Chikungunya-, Zika- und Gelbfieber-Ergebnisse in 90 Minuten liefert und dabei einen bestehenden Tuberkulose-Fußabdruck von mehr als 10.000 globalen Standorten nutzt. Abbotts CRISPR-basierter Assay für lymphatische Filariose zeigte in einer tansanischen Feldstudie im Jahr 2025 eine Sensitivität von 96 % bei 40 % niedrigeren Kosten als ELISA. Smartphone-verknüpfte KI-Mikroskopie-Plattformen reduzieren die Zeit für die Parasitenzählung um 70 % und ermöglichen eine Aufgabenübertragung auf kommunale Gesundheitshelfer[2]London School of Hygiene & Tropical Medicine, "KI-gestützte Parasitenmikroskopie," lshtm.ac.uk. RPA-Chemie-Kits von TwistDx erhielten 2025 die CE-IVD-Zulassung für die Chagas-Diagnose und ermöglichen molekulare Tests in Kliniken mit eingeschränkter Stromversorgung. Insgesamt entkoppeln diese Technologien die diagnostische Komplexität von infrastrukturellen Einschränkungen.

Ausbau der Gesundheitsinfrastruktur in endemischen Regionen

Indien veranschlagte im Haushaltsjahr 2025 12 Milliarden INR (144 Millionen USD) für den Bau von 1.200 Gesundheits- und Wellnesszentren, die mit Schnelltests für Kala-Azar und Filariose ausgestattet sind. Brasilien vergrößerte sein kommunales Labornetzwerk zwischen 2024 und 2025 um 18 % und integrierte Dengue- und Chagas-Screening in die Primärversorgungsabläufe. Nigeria rüstete 2024 300 ländliche Kliniken mit solarbetriebener Kühllagerung nach und beseitigte damit Stromlücken, die die molekulare Akzeptanz einst behinderten. Äthiopiens Engpass bei Dengue-Schnelltests im Jahr 2025 legte jedoch die Fragilität der Lieferkette offen, als zentrale Lagerhäuser die Distriktlager nicht auffüllen konnten. Infrastrukturgewinne sind daher nur so stark wie die Verbrauchsmaterialpipeline, die sie aufrechterhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eingeschränkter Zugang zur Gesundheitsversorgung in abgelegenen Gebieten | -0.7% | Subsahara-Afrika, Amazonasbecken, Pazifikinseln | Langfristig (≥ 4 Jahre) |

| Hohe Kosten fortschrittlicher Diagnosetechnologien | -0.6% | Niedrig- und mittlere Einkommensländer mit Endemizität | Mittelfristig (2–4 Jahre) |

| Unzureichendes Bewusstsein bei Gesundheitsdienstleistern | -0.4% | Ländliches Südasien, Subsahara-Afrika, Mittelamerika | Mittelfristig (2–4 Jahre) |

| Regulatorische und qualitätssicherungsbezogene Herausforderungen | -0.5% | Global, akut dort, wo WHO-Wege fehlen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eingeschränkter Zugang zur Gesundheitsversorgung in abgelegenen Gebieten

Etwa 1,2 Milliarden Menschen leben mehr als 2 Stunden von einem Labor entfernt und sind damit von der konventionellen Diagnostik ausgeschlossen. Eine Erhebung in Papua-Neuguinea aus dem Jahr 2024 ergab, dass 63 % der positiven Filariose-Fälle in Dörfern auftraten, die nur zu Fuß oder per Boot erreichbar sind, was Antigen-Tests unpraktikabel macht, wenn der Transport eine Woche dauert. Ein Audit in Tschad im Jahr 2025 ergab, dass 41 % der Gesundheitsposten keine funktionierende Kühlung hatten, was die molekulare Akzeptanz einschränkte[3]Médecins Sans Frontières, "Kühlkettenaudit in Tschad," msf.org. Nigeria hat einen Labortechniker pro 18.000 ländliche Einwohner, ein sechsfaches Defizit im Vergleich zu städtischen Gebieten. Tele-Mikroskopie-Pilotprojekte sind vielversprechend, aber Bandbreitenkosten behindern eine breite Einführung.

Hohe Kosten fortschrittlicher Diagnosetechnologien

Molekulare Tests für vernachlässigte Tropenkrankheiten, die mit 15–40 USD bepreist sind, verbrauchen in Malawi und Haiti bis zu 60 % der jährlichen Pro-Kopf-Gesundheitsbudgets und schränken die routinemäßige Nutzung ein. Roches cobas Liat Dengue-Assay kostet 28 USD pro Test und beschränkt die Akzeptanz auf Privatkrankenhäuser, während öffentliche Einrichtungen auf 2-USD-Schnelltests mit geringerer Sensitivität angewiesen sind. GeneXpert-Module kosten 17.000 USD, was dem Dreijahresbudget eines Distriktkrankenhauses für Diagnostik entspricht. Obwohl Abbott sich 2024 verpflichtete, Dengue-NS1 für Gavi-berechtigte Länder zu 0,85 USD zu liefern, erhöhten ergänzende Schulungen und Qualitätskontrolle die Kosten um 1,20 USD und begrenzten die Akzeptanz. Die heimische Fertigung könnte die Kosten senken, aber die gegenseitige Anerkennung von Zulassungen bleibt selten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krankheit: Dengue dominiert, Filariose treibt zukünftiges Aufwärtspotenzial

Dengue-Diagnostik erfasste 2025 19,34 % des Umsatzes, was sowohl die 400 Millionen jährlichen Infektionen des Virus als auch die Allgegenwart von NS1-Antigenplattformen in der Primärversorgung widerspiegelt. Der Markt für die Diagnose vernachlässigter Tropenkrankheiten für Tests auf lymphatische Filariose soll am schnellsten wachsen und bis 2031 mit einer CAGR von 8,54 % zulegen, da Eliminierungsprogramme Antigen-Screening vor der Massenarzneimittelverabreichung vorschreiben. Die steigende Chagas-Überwachung in nicht-endemischen Gebieten, einschließlich eines Anstiegs der US-amerikanischen Blutbanktests um 22 % im Jahr 2025, vergrößert den kommerziellen Fußabdruck für Assays zur chronischen Infektion.

Die afrikanische Trypanosomiasis nähert sich Eliminierungsschwellen, doch hochempfindliche molekulare Tests werden zu Premiumpreisen angeboten, um asymptomatische Träger zu erkennen. Die Tollwut-Diagnostik bleibt unterentwickelt, obwohl die Aufforderung der WHO im Jahr 2025 zur Laborbestätigung Krankenhäuser in Richtung Lateral-Flow-Antigen-Kits drängt. Weniger bekannte Erkrankungen wie Frambösie und Buruli-Ulkus machen zusammen weniger als 5 % des Marktes für die Diagnose vernachlässigter Tropenkrankheiten aus, was auf ein begrenztes Bewusstsein und wenige WHO-präqualifizierte Assays zurückzuführen ist. Dennoch zeigt Perus Umstieg im Jahr 2024 auf ultraschallgeführte PCR für Zystizerkose, wie fortschrittliche bildgebend-molekulare Hybride Präzisionstherapien erschließen.

Nach Diagnosemethode: Molekulare Plattformen auf dem Vormarsch

Konventionelle Mikroskopie, Serologie und Kultur behielten 2025 einen Anteil von 54,43 %, da niedrige Verbrauchsmaterialkosten ressourcenbeschränkten Kliniken zugutekommen. Doch molekulare und moderne Ansätze steigen mit einer CAGR von 8,65 %, wobei CRISPR- und isothermale Chemien die Kostenlücken verringern. Multiplex-Kartuschen, wie Abbotts Alinity m Resp-4-Plex, senken die Kosten pro Erreger und vereinfachen die Beschaffung, was Laboratorien dazu anregt, von Einzelplex-Arbeitsabläufen zu wechseln.

Mikroskopie verankert nach wie vor die Helminthen-Erkennung, aber die Präferenz der WHO im Jahr 2025 für Antigen-Tests in Eliminierungsprotokollen untergräbt ihre Dominanz. Digitale PCR und Sequenzierung der nächsten Generation bleiben forschungszentriert, angesichts von Preisen von mehr als 200 USD pro Probe, doch die Tröpfchen-digitale PCR informiert bereits Vektorkontrollprogramme in Brasilien. Mit zunehmenden Skaleneffekten wird erwartet, dass der Marktanteil molekularer Methoden für die Diagnose vernachlässigter Tropenkrankheiten die Serologie in volumenstarken, zeitkritischen Umgebungen vor 2031 übertreffen wird.

Nach Serviceart: Point-of-Care auf dem Vormarsch

Zentralisierte Laboratorien generierten 2025 62,34 % des Volumens und profitierten von automatisierter Chargenkapazität und externer Kompetenzaufsicht. Point-of-Care-Dienste schreiten jedoch mit einer CAGR von 9,65 % voran, angetrieben durch Beschaffungskriterien von Gebern, die Schnelltests bevorzugen, die auf der Ebene der Primärversorgung einsetzbar sind. Thermo Fishers Einführung portabler PCR im Jahr 2025 im Rahmen eines Global-Fund-Zuschusses bestätigt die Bereitschaft der Geber, molekulare Dezentralisierung zu finanzieren.

Hybride Stufenmodelle entstehen: Distriktlabore verwalten die Serologie, während staatliche Referenzlabore die Genotypisierung übernehmen und dabei sowohl Kosten als auch Geschwindigkeit optimieren. Die Heimgesundheitsversorgung macht nur 3 % des Marktes für die Diagnose vernachlässigter Tropenkrankheiten aus, doch selbst verabreichte Dengue-Kits, die in Brasilien getestet wurden, erzielten eine Benutzergenauigkeit von 89 %, was auf eine latente Nachfrage hindeutet, sobald Erstattungswege geklärt sind. Mobile Truck-Labore verwischen die Grenze und liefern nahezu Point-of-Care-Durchlaufzeiten mit der Qualität zentralisierter Labore für schwer erreichbare Bevölkerungsgruppen.

Nach Endnutzer: Krankenhäuser holen auf

Klinische Laboratorien hielten 2025 48,43 % der Nachfrage, unterstützt durch Hochdurchsatzinstrumente von Roche und Siemens, die die nationale Überwachung verankern. Krankenhäuser und Kliniken sollen mit einer CAGR von 9,86 % expandieren, da integrierte Versorgungsmodelle der Vor-Ort-Diagnostik für zeitkritische Erkrankungen wie Dengue Priorität einräumen, bei denen Thrombozytentrends das Flüssigkeitsmanagement leiten.

Die Partnerschaft von Quest Diagnostics im Jahr 2024 mit der Afrikanischen Gesellschaft für Labormedizin veranschaulicht die Konsolidierung zentralisierter Labore, doch die Installation von PCR-Analysatoren in 76 Provinzkrankenhäusern in Thailand im Jahr 2025 verkürzte die Dengue-Bestätigungszeiten von 72 auf vier Stunden und unterstreicht den Wunsch der Krankenhäuser nach Autonomie. Die Heimgesundheitsversorgung schreitet langsam voran, geprägt durch die nach COVID-19 gewachsene Vertrautheit mit Selbsttests, obwohl die Verknüpfung mit der Versorgung noch ungeklärt bleibt.

Geografische Analyse

Nordamerika entfiel 2025 trotz geringer Endemizität auf 41,43 % des Umsatzes, angetrieben durch NIH-Finanzierung von 287 Millionen USD für die Forschung zu vernachlässigten Tropenkrankheiten, von denen 34 % auf Diagnostik abzielten, sowie durch sieben von der FDA erteilte Fast-Track-Designierungen in den Jahren 2024–2025. Die Compliance bei der Blutbank-Untersuchung auf Chagas stieg 2025 auf 94 %, nachdem die FDA neue Durchsetzungsschreiben versandt hatte, was die serologische Nachfrage ankurbelte. Kanada genehmigte apothekenbasierte Dengue-Tests für Reisende und erweiterte damit nicht-endemische Einzelhandelskanäle, während Mexiko 23 Grenzkliniken nach grenzüberschreitenden Ausbrüchen mit Schnelltests ausstattete.

Asien-Pazifik ist der Wachstumsmotor und schreitet bis 2031 mit einer CAGR von 7,54 % voran, da Indien im Haushaltsjahr 2025 18 Millionen Dengue-Schnelltests beschaffte und Indonesien 500 Distrikt-Hubs eröffnete, wodurch die durchschnittliche Zugangsdistanz auf 12 Kilometer sank. China exportierte 300.000 Dengue-Kits im Rahmen der Gesundheitshilfe der Neuen Seidenstraße nach Pakistan, und Japan lizenzierte inländische Dengue-Tests, als sich Aedes albopictus nach Norden ausbreitete. Australien investierte 42 Millionen AUD (28 Millionen USD), um die Diagnosenetzwerke der Pazifikinseln auszubauen und die regionale Diplomatie über Gesundheitsinfrastruktur zu festigen.

Europa, der Nahe Osten und Afrika sowie Südamerika umfassen den verbleibenden Anteil. Fünf regionale Labore der Afrikanischen CDC wurden 2025 eröffnet, um externe Überweisungen zu reduzieren, und die Vereinigten Arabischen Emirate re-exportierten 40 % der ostafrikanischen Dengue-Tests durch Nutzung der Freizonenlogistik. Südamerikas Chagas-Belastung von 6 Millionen Fällen trieb Argentiniens Einführung eines 3-USD-Schnelltests voran und bot eine kostengünstige lokale Alternative. Brasiliens inländische Hersteller deckten 2025 52 % der nationalen Dengue-Nachfrage, während Europas CE-IVD-Prozess ein entscheidender regulatorischer Zugang für viele Ausschreibungen im Nahen Osten und in Afrika blieb.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Die fünf größten Unternehmen entfielen 2025 auf 48 % des Umsatzes, was Raum für regionale Spezialisten lässt. Abbotts Vorstoß im Jahr 2024, vier Assays zu präqualifizieren, veranschaulicht, wie Breiteneffizienzen regulatorische Kosten amortisieren, während Roche die universelle Probenvorbereitung auf seiner cobas-Plattform nutzt, um NTD-Tests in routinemäßige klinische Panels einzubetten. SD Biosensor beschleunigt die Markteinführungszeit, indem es zunächst die koreanische FDA-Zulassung sichert und dann die WHO-Abhängigkeit nutzt, um Präqualifikationszyklen zu verkürzen. Thermo Fishers 23 aktive isothermale Patente schaffen Lizenzierungshebel, während bioMérieux's Übernahme eines senegalesischen Transportnetzwerks vertikale Integration zur Kontrolle präanalytischer Variablen veranschaulicht.

Weißer Fleck liegt in ultra-ressourcenarmen Zonen, wo solarbetriebene, instrumentenfreie Assays unerschlossene Nachfrage unterhalb der aktuellen Penetration von 15 % erschließen können. Sherlock Biosciences kooperiert mit FIND, um CRISPR-Kits unter 5 USD für bodenbürtige Helminthen zu entwickeln und damit Preisschmerzpunkte anzugehen, die von etablierten Anbietern nicht erfüllt werden. Nachmarktaudits zeigen, dass 31 % der im Feld eingesetzten Assays Qualitätsprüfungen nicht bestehen, was Durchsetzungslücken aufzeigt, die den Ruf etablierter Marken gefährden und gleichzeitig Nischen für qualitätsorientierte Neueinsteiger öffnen. Geschäftsmodelle verlagern sich von Einzelverkäufen hin zu gebündelten Lösungen – Siemens Healthineers' 10-jähriger tansanischer Servicevertrag zeigt, wie schlüsselfertige Laborbetriebe langfristige Annuitäten gegenüber transaktionalen Kit-Umsätzen sichern können.

Branchenführer im Bereich der Diagnose vernachlässigter Tropenkrankheiten

Abbott Laboratories

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific Inc.

bioMérieux SA

Siemens Healthineers AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Die Weltgesundheitsorganisation (WHO) und das deutsche Pharmaunternehmen Bayer AG haben eine langjährige Zusammenarbeit erneuert, um endemische Länder bei der Ausweitung der kostenlosen Behandlung gegen drei tödliche vernachlässigte Tropenkrankheiten zu unterstützen.

- Oktober 2025: Der Global Health Innovative Technology (GHIT) Fund investierte 1,73 Milliarden JPY (11,6 Millionen USD) in vier Forschungs- und Entwicklungsprojekte zur Entwicklung von Diagnostika und einem Impfstoff gegen Tuberkulose, vernachlässigte Tropenkrankheiten und Malaria.

Umfang des globalen Berichts zum Markt für die Diagnose vernachlässigter Tropenkrankheiten

Gemäß dem Umfang des Berichts bezieht sich die Diagnose vernachlässigter Tropenkrankheiten auf die Identifizierung und Erkennung von Infektionskrankheiten, die hauptsächlich verarmte Bevölkerungsgruppen in tropischen und subtropischen Regionen betreffen. Sie umfasst den Einsatz verschiedener Diagnosewerkzeuge und -tests zur Bestätigung des Vorhandenseins spezifischer vernachlässigter Tropenkrankheiten. Eine genaue Diagnose ist für die wirksame Behandlung, Kontrolle und letztendliche Eliminierung dieser Krankheiten unerlässlich.

Der Markt für die Diagnose vernachlässigter Tropenkrankheiten ist segmentiert nach Krankheit (Dengue, Chikungunya, Tollwut, Lepra, Buruli-Ulkus, Frambösie, lymphatische Filariose, Taeniasis/Zystizerkose, lebensmittelbedingte Trematodosen, Echinokokkose, Chagas-Krankheit, Dracunculiasis, afrikanische Trypanosomiasis und andere Krankheiten), Diagnosemethode (konventionell und molekular/modern), Serviceart (zentralisiert und Point-of-Care), Endnutzer (klinische Laboratorien, Krankenhäuser/Kliniken und Heimgesundheitsversorgung) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Dengue |

| Chikungunya |

| Tollwut |

| Lepra |

| Buruli-Ulkus |

| Frambösie |

| Lymphatische Filariose |

| Taeniasis / Zystizerkose |

| Lebensmittelbedingte Trematodosen |

| Echinokokkose |

| Chagas-Krankheit |

| Dracunculiasis |

| Afrikanische Trypanosomiasis |

| Andere Krankheiten |

| Konventionelle Methode |

| Molekulare / moderne Methode |

| Zentralisierter Dienst |

| Point-of-Care-Dienst |

| Klinische Laboratorien |

| Krankenhäuser / Kliniken |

| Heimgesundheitsversorgung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Krankheit | Dengue | |

| Chikungunya | ||

| Tollwut | ||

| Lepra | ||

| Buruli-Ulkus | ||

| Frambösie | ||

| Lymphatische Filariose | ||

| Taeniasis / Zystizerkose | ||

| Lebensmittelbedingte Trematodosen | ||

| Echinokokkose | ||

| Chagas-Krankheit | ||

| Dracunculiasis | ||

| Afrikanische Trypanosomiasis | ||

| Andere Krankheiten | ||

| Nach Diagnosemethode | Konventionelle Methode | |

| Molekulare / moderne Methode | ||

| Nach Serviceart | Zentralisierter Dienst | |

| Point-of-Care-Dienst | ||

| Nach Endnutzer | Klinische Laboratorien | |

| Krankenhäuser / Kliniken | ||

| Heimgesundheitsversorgung | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für die Diagnose vernachlässigter Tropenkrankheiten im Jahr 2026?

Der Markt wird im Jahr 2026 auf 7,69 Milliarden USD geschätzt und soll bis 2031 einen Wert von 10,45 Milliarden USD erreichen.

Welches Krankheitssegment wächst bis 2031 am schnellsten?

Die Diagnostik der lymphatischen Filariose soll mit einer CAGR von 8,54 % wachsen, dank der Screening-Vorschriften von Eliminierungsprogrammen.

Welchen Anteil halten molekulare Methoden derzeit?

Konventionelle Techniken dominieren nach wie vor, aber molekulare und moderne Methoden steigen mit einer CAGR von 8,65 % und sind auf dem Weg, die Serologie in volumenstarken Umgebungen vor 2031 zu übertreffen.

Welche Region führt das Wachstum an?

Asien-Pazifik verzeichnet mit 7,54 % die höchste regionale CAGR, unterstützt durch den Infrastrukturausbau in Indien und Indonesien.

Wer sind die führenden Anbieter?

Abbott, Roche, Thermo Fisher, bioMérieux und Bio-Rad halten zusammen 48 % des Umsatzes von 2025 und weisen auf eine moderate Konzentration hin.

Wie verändern schlüsselfertige Laborverträge den Wettbewerb?

Langfristige Servicevereinbarungen, wie Siemens Healthineers' 10-jähriger tansanischer Vertrag, verlagern den Umsatz von einmaligen Kit-Verkäufen hin zu gebündelten Betriebsmodellen und vertiefen die Kundenbindung.

Seite zuletzt aktualisiert am: