Marktgröße und Marktanteil der veterinärmedizinischen Notfallversorgung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 22.17 Milliarden US-Dollar |

| Marktgröße (2031) | 29.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.99% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

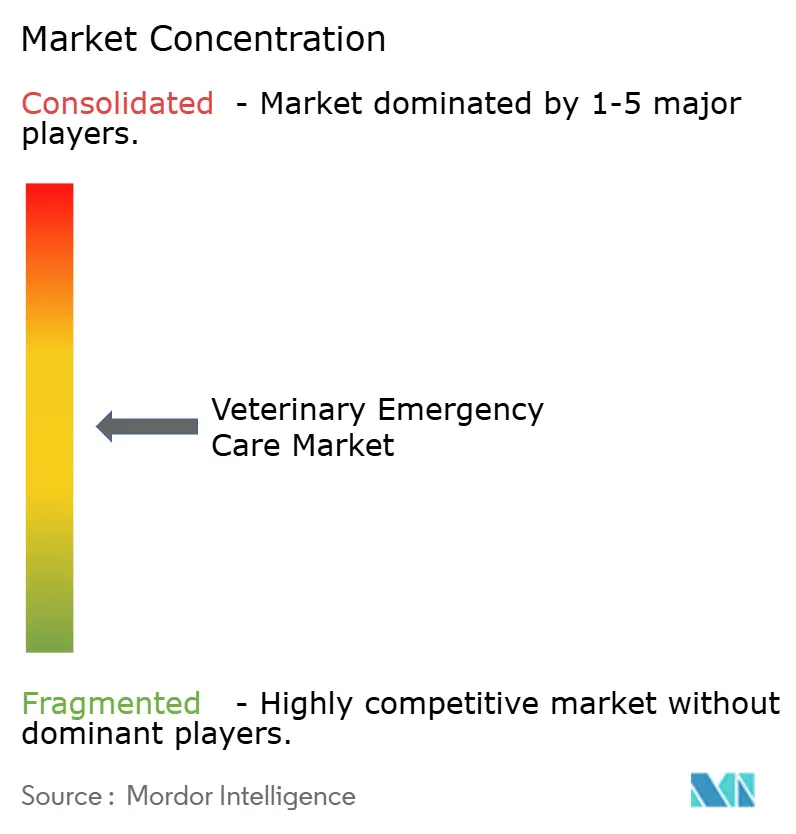

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für veterinärmedizinische Notfallversorgung von Mordor Intelligence

Die Marktgröße für veterinärmedizinische Notfallversorgung wird im Jahr 2026 auf USD 22,17 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 20,92 Milliarden, mit Prognosen für 2031 von USD 29,67 Milliarden, was einem Wachstum von 5,99 % CAGR über den Zeitraum 2026–2031 entspricht. Robuste Haustierhaltung in Privathaushalten, eine höhere Versicherungsabdeckung und eine rasche Technologieakzeptanz erweitern den Zugang zu kritischen Interventionen. Nordamerika bleibt der größte Umsatzbeitrag, während Asien-Pazifik das schnellste Einheitenwachstum verzeichnet, da die verfügbaren Einkommen steigen und Fachkliniken sich vervielfachen. Die Konsolidierung durch Private Equity beschleunigt sich, da Unternehmensketten unabhängige Krankenhäuser aufkaufen, und KI-gestützte Diagnostik verkürzt die Triagezeiten und verbessert die klinischen Ergebnisse. Der Fachkräftemangel hält an und treibt mobile Einheiten und Telemedizin dazu an, Terminlücken zu schließen und den Markt für veterinärmedizinische Notfallversorgung weiter wachsen zu lassen.

Wichtigste Erkenntnisse des Berichts

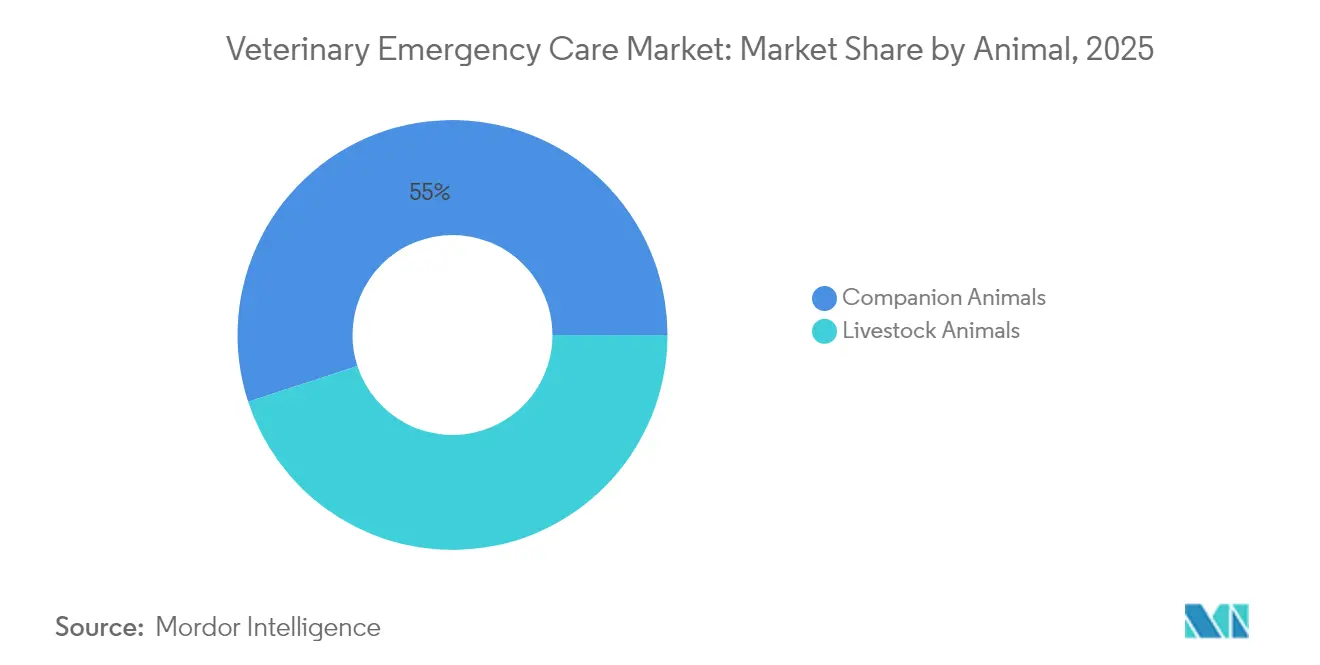

- Nach Tierart hielten Heimtiere im Jahr 2025 einen Marktanteil von 55,02 % am Markt für veterinärmedizinische Notfallversorgung, während Nutztiere bis 2031 voraussichtlich mit einem CAGR von 8,42 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 28,12 % der Marktgröße für veterinärmedizinische Notfallversorgung auf versehentliche Einnahme, während Atemnotsyndrome bis 2031 auf einen CAGR von 9,21 % zusteuern.

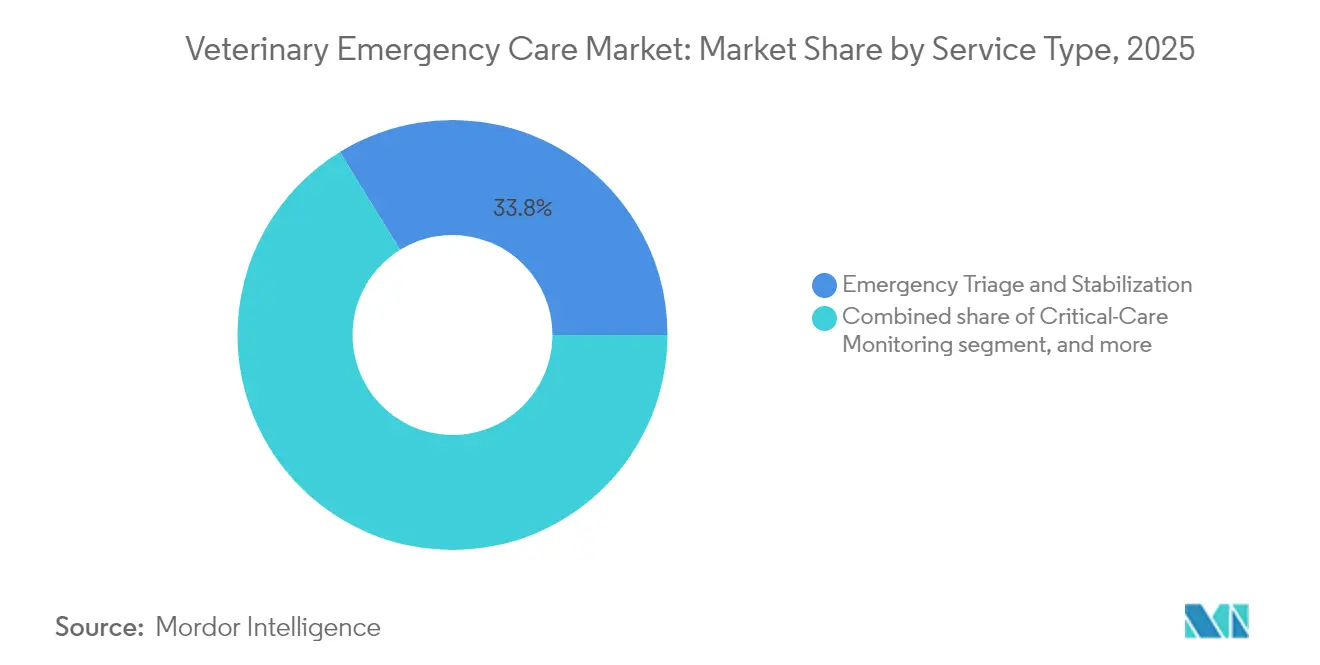

- Nach Dienstleistungsart führte Notfalltriage und Stabilisierung im Jahr 2025 mit einem Umsatzanteil von 33,78 %, während die Intensivpflegeüberwachung bis 2031 voraussichtlich einen CAGR von 8,51 % erzielen wird.

- Nach Versorgungsumgebung beherrschten krankenhausbasierte Notfallzentren im Jahr 2025 einen Anteil von 56,92 %, und mobile oder Bereitschaftsdienste sind bis 2031 für einen CAGR von 9,31 % vorgesehen.

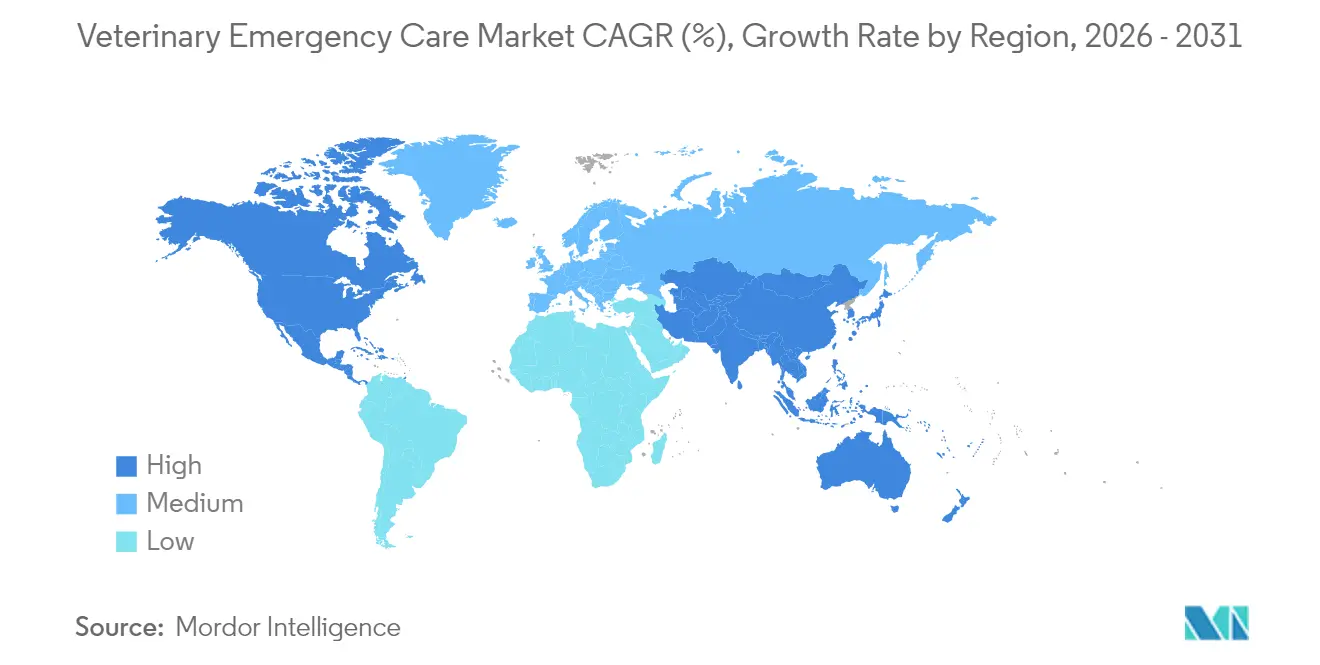

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 42,35 % am Markt für veterinärmedizinische Notfallversorgung; Asien-Pazifik wird im gleichen Zeitraum voraussichtlich mit einem CAGR von 7,31 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für veterinärmedizinische Notfallversorgung

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Heimtierpopulation | +1.2% | Global, konzentriert in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigende Durchdringung der Tierversicherung | +0.9% | Nordamerika und Europa, Ausweitung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigender Haushaltsausgaben für veterinärmedizinische Versorgung | +0.8% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Einführung KI-gestützter Triageplattformen | +0.7% | Nordamerika und Europa, Asien-Pazifik mit beschleunigter Akzeptanz | Kurzfristig (≤ 2 Jahre) |

| Wachstum mobiler veterinärmedizinischer Notfalleinheiten | +0.6% | Nordamerika und Australien, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Klimabedingter Anstieg von Katastrophenfällen | +0.5% | Global, am höchsten in katastrophengefährdeten Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Heimtierpopulation

Haushalte der Millennials und der Generation Z treiben heute Tieradoptionen voran und heben die Anzahl der Hunde in den USA auf 89,7 Millionen im Jahr 2024, wobei die Haustierhaltung 66 % der Haushalte erreicht. Diese jüngere Kohorte verfolgt bei Notfällen bereitwillig Fachinterventionen und stärkt damit den Markt für veterinärmedizinische Notfallversorgung. Steigende Lebenserwartungen bei Katzen und Hunden vergrößern die geriatrische Tierpopulation, die häufig kardiologische, renale oder orthopädische Stabilisierung benötigt. Ähnliche Muster sind in China und Indien zu beobachten, wo Stadtfamilien Kleinhunderassen zur Gesellschaft adoptieren. Der daraus resultierende Nachfrageanstieg verankert das langfristige Wachstum für Kliniken, mobile Einheiten und Telekonsultationsplattformen.

Steigende Durchdringung der Tierversicherung

Die Prämien haben sich zwischen 2019 und 2024 mehr als verdoppelt und sollen 2024 USD 4,5 Milliarden erreichen, wodurch Preishürden am Versorgungspunkt beseitigt werden. In Schweden sind 83 % der Hunde versichert, was einen Maßstab für andere entwickelte Märkte setzt. Wenn die Versicherung Intensivpflege abdeckt, setzen Kliniker ohne Verzögerung fortschrittliche Bildgebung, kontinuierliche Telemetrie und multidisziplinäre Teams ein, was die durchschnittlichen Rechnungswerte steigert. Die Konsolidierung unter Versicherern unter großen Investmentgruppen könnte Erstattungswege standardisieren und den Markt für veterinärmedizinische Notfallversorgung weiter ausbauen[1]Nordamerikanische Vereinigung für Tiergesundheitsversicherungen, „Branchenbericht 2024”, naphia.org.

Steigende Haushaltsausgaben für veterinärmedizinische Versorgung

Amerikanische Tierhalter gaben 2023 fast USD 147 Milliarden für Tierprodukte und -dienstleistungen aus, wobei Tierarztgebühren ein Drittel des Gesamtbetrags ausmachten. Notfallrechnungen liegen häufig zwischen USD 200 und USD 10.000, und Tierhalter priorisieren die Behandlung trotz wirtschaftlicher Zyklen weiterhin. Höhere verfügbare Einkommen im aufstrebenden Asien fügen eine neue Schicht wohlhabender Kunden hinzu, die eine 24/7-Intensivversorgung suchen. Premiumdienstleistungen wie CT-Scans, minimalinvasive Chirurgie und intensive Schmerzbehandlung unterstützen höhere Umsätze pro Besuch und tragen zum Wachstum des Marktes für veterinärmedizinische Notfallversorgung bei.

Einführung KI-gestützter Triageplattformen

Etwa 83,8 % der Kliniker berichten von Vertrautheit mit Werkzeugen der künstlichen Intelligenz, die Zytologie, Radiologie und Workflow-Dokumentation unterstützen. Systeme wie Zoetis Vetscan Imagyst liefern jetzt klinische Blutbilder mit referenzgradiger Präzision in wenigen Minuten. KI-gestützte Schreibassistenten erstellen klinische Notizen, reduzieren den Verwaltungsaufwand erheblich und geben Ärzten mehr Zeit für die Patientenversorgung. Herzmonitore mit Impedanzkardiografie zeigen Verbesserungen von 14,71 % bei behandelten Herzwurmfällen und unterstreichen das klinische Potenzial. Schnellere, datenreiche Triage verkürzt Behandlungszyklen und steigert den Durchsatz in Notaufnahmen.

Analyse der Hemmnisswirkung*

| Analyse der Hemmnisswirkung | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Notfallversorgungskosten | -1.8% | Global, am stärksten in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Mangel an Notfalltierärzten | -1.4% | Global, ausgeprägt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Berufliches Burnout und Fluktuation | -1.1% | Global, branchenübergreifend | Langfristig (≥ 4 Jahre) |

| Begrenzte Intensivpflegeinfrastruktur in aufstrebenden Märkten | -0.9% | Lateinamerika, Afrika, Teile Asiens | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Notfallversorgungskosten

Die Preise für Notfalloperationen steigen weiter; europäische Daten verzeichnen jährliche Preissteigerungen von 27 % für Pyometra-Korrekturen. Etwa 37 % der US-Haushalte verfügen nicht über die Mittel, eine Rechnung von USD 500 zu bezahlen, was zu verzögerten Besuchen führt, die die Prognosen verschlechtern können. Unternehmenskliniken setzen häufig höhere Gebührenordnungen als unabhängige Einrichtungen, was die Erschwinglichkeitslücken vergrößert. Einige Tierhalter wechseln zu Teleberatung oder Crowdfunding, um Kosten auszugleichen, doch die Kostensensitivität reduziert Besuche in einkommensschwachen Segmenten weiterhin. Politische Initiativen, die Abhebungen von Gesundheitssparkonten für die Tierversorgung ermöglichen, könnten die finanzielle Belastung mindern und das künftige Wachstum schützen.

Mangel an Notfalltierärzten

Den USA fehlen bis 2032 voraussichtlich mehr als 70.000 Tierärzte, wobei 2021 18 offene Stellen pro Praktiker verzeichnet wurden. Anspruchsvolle Nachtschichten und Mitgefühlserschöpfung schrecken Absolventen von Notfallspezialisierungen ab. Burnout verursacht geschätzte jährliche Kosten von USD 1–2 Milliarden aufgrund hoher Fluktuation. Unternehmen wie Mars haben USD 500 Millionen für Mindestlöhne und Studienentlastung bereitgestellt, um den Talentpool zu erweitern. Ausbildungsprogramme wie BluePearl EmERge skalieren, werden jedoch Jahre benötigen, um das Angebot auszugleichen, was den Markt für veterinärmedizinische Notfallversorgung einschränkt[2]Vereinigung der amerikanischen veterinärmedizinischen Hochschulen, „Arbeitskräfteprognosen bis 2032”, aavmc.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tier: Heimtiere führen das Nachfragewachstum an

Heimtiere trugen 2025 mit 55,02 % zum Markt für veterinärmedizinische Notfallversorgung bei, unterstützt durch steigende Hunde- und Katzenhaltung sowie die Ausweitung der Versicherungsabdeckung. Hunde verursachen in der Regel höhere Kosten pro Fall als Katzen, da chirurgische und Überwachungsanforderungen komplexer sein können. Katzen treiben weiterhin das Volumen bei obstruktiver Uropathie und Toxinexposition. Exotische Haustiere – Kaninchen, Vögel, Reptilien – zeigen zweistelliges Wachstum von einer niedrigen Basis aus, da sich Fachkompetenzen ausbreiten.

Nutztiere verzeichnen mit einem CAGR von 8,42 % bis 2031 die schnellste Expansion, angetrieben durch klimabedingte Krankheitsausbrüche wie H5N1 in Milchviehherden. Schnelle Einsatzteams wenden Triage auf Herdenebene, Ultraschalluntersuchungen und Vor-Ort-Impfungen an. Der regulatorische Druck zur Verhinderung zoonotischer Ausbreitung macht eine Notfallinfrastruktur unerlässlich. Insgesamt vergrößert dieses Segment die Marktgröße für veterinärmedizinische Notfallversorgung für Landwirte, die Schutzversorgung suchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Atemnotsyndrome nehmen schnell zu

Versehentliche Einnahme dominierte 2025 mit einem Anteil von 28,12 %, was häufige Schokoladen-, Xylitol- und Fremdkörpervorfälle widerspiegelt. Behandlungen kombinieren häufig Emetika, Endoskopie und Aktivkohle, was hohe Rechnungswerte generiert und den Markt für veterinärmedizinische Notfallversorgung stützt.

Atemnotsyndrome sind die am schnellsten wachsende Anwendung mit einem CAGR von 9,21 %. Brachyzephale Rassen, Waldbrandrauch und städtische Luftverschmutzung erhöhen die Fallzahlen. Intensivpflegeeinheiten setzen Beatmungsgeräte und Sauerstoffkäfige ein, und neue von der FDA zugelassene Therapeutika für Lungenödeme verbessern die Überlebenschancen. Die Expansion in diesem Segment hebt die Gesamtmarktgröße für veterinärmedizinische Notfallversorgung an.

Nach Dienstleistungsart: Überwachungstechnologien schreiten voran

Notfalltriage und Stabilisierung erzielten 2025 einen Umsatzanteil von 33,78 %, da jeder kritische Fall mit Atemweg-, Atmungs- und Kreislaufprüfungen beginnt. Kliniken integrieren jetzt KI-Algorithmen, die Vitalwerte gewichten, um die Dringlichkeit farblich zu kennzeichnen und das Personal zu leiten.

Die Intensivpflegeüberwachung ist auf einen CAGR von 8,51 % ausgerichtet. Nicht-invasive Impedanzkardiografie, kontinuierliche Glukosesensoren und telemetrische EKGs ermöglichen minutengenaue Anpassungen, die die Sterblichkeit senken. Diese Fortschritte erschließen Premium-Abrechnungen und erhöhen den Marktanteil für veterinärmedizinische Notfallversorgung für Fachkrankenhäuser.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Versorgungsumgebung: Das mobile Modell gewinnt an Dynamik

Krankenhausbasierte Notfallzentren behielten 2025 einen Umsatzanteil von 56,92 % aufgrund umfassender Operationssäle und Intensivstationen. Konsolidatoren investieren weiterhin in 24/7-Hubs, die Überweisungsfälle und Ausbildungsprogramme unterstützen.

Mobile und Bereitschaftsdienste werden bis 2031 mit 9,31 % am schnellsten wachsen. Mit Ultraschall, Laborkartuschen und Sauerstoffversorgung ausgestattete Fahrzeuge erreichen Häuser und Bauernhöfe, decken den Bedarf in unterversorgten Gebieten und entlasten städtische Fallzahlen. Der Komfortfaktor zieht preissensible Tierhalter an und trägt gleichzeitig zum Wachstum des Marktes für veterinärmedizinische Notfallversorgung bei.

Geografische Analyse

Nordamerika entfiel 2025 auf 42,35 % des Umsatzes, gestützt durch eine hohe Durchdringung der Tierversicherung und Unternehmensinvestitionen wie das USD 500 Millionen schwere Arbeitskräfteprogramm von Mars Inc. Der vereinfachte Zulassungsweg der FDA für Tierarzneimittel beschleunigt auch die Einführung modernster Therapien. Der Fachkräftemangel bleibt das größte Engpass, doch Telemedizin und mobile Einheiten mildern die Auswirkungen.

Asien-Pazifik verzeichnet mit einem CAGR von 7,31 % bis 2031 das schnellste Wachstum. Chinas tiermedizinischer Sektor übersteigt bereits USD 14 Milliarden, und städtische Kliniken proliferieren weiterhin. Indien folgt mit starkem Wachstum der Hundepopulation, das mehr Notfallkapazitäten erfordert. Die Konsolidierung ist gering, sodass Private-Equity-Fonds Kapital einbringen, um regionale Plattformen aufzubauen.

Europa zeigt eine stetige Expansion, da eine hohe Versicherungsdurchdringung außerplanmäßige Ausgaben reduziert. Unternehmenseigentum deckt jetzt 16 % der Tierärzte ab, und paneuropäische Ketten harmonisieren Protokolle. Spanien, das Vereinigte Königreich und Skandinavien verzeichnen die schnellsten Praxiszusammenschlüsse, was die Ressourcenverfügbarkeit verbessert und gleichzeitig Gebührendebatten auslöst. Insgesamt unterstützt das diversifizierte Wachstum in entwickelten und aufstrebenden Ländern den Markt für veterinärmedizinische Notfallversorgung.

Wettbewerbslandschaft

Das Feld bleibt mäßig konsolidiert; die fünf größten Gruppen besitzen zusammen etwa 45 % der Kliniken weltweit. Mars Inc. führt mit rund 3.000 Krankenhäusern nach der Übernahme von VCA und verfolgt weiterhin sowohl Akquisitions- als auch Greenfield-Strategien. National Veterinary Associates teilte den Betrieb in Ethos-Fachkrankenhäuser und allgemeine NVA-Praxen auf, um den Fokus vor einem möglichen Börsengang zu schärfen.

Private Equity fusioniert weiterhin regionale Netzwerke; Mission Veterinary Partners und Southern Veterinary Partners planen eine Kombination aus 730 Kliniken, die den US-Wettbewerb vorbehaltlich einer kartellrechtlichen Prüfung neu gestalten könnte. Die technologische Differenzierung nimmt zu: Zoetis bietet kartuschenbasierte Hämatologieanalysatoren mit KI an, während Start-ups wie Airvet 24-Stunden-Tele-Triage anbieten. Mobile Praxen weisen aufgrund niedriger Fixkosten eine höhere Rentabilität auf. Diese Dynamiken unterstreichen einen wettbewerbsintensiven, aber chancenreichen Markt für veterinärmedizinische Notfallversorgung.

Marktführer der veterinärmedizinischen Notfallversorgungsbranche

BluePearl Specialty & Emergency Pet Hospital

VCA Animal Hospitals

Ethos Veterinary Health

MedVet

National Veterinary Associates (NVA)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Die FDA erteilte eine bedingte Zulassung für Felycin-CA1 zur Behandlung subklinischer hypertropher Kardiomyopathie bei Katzen – das erste Medikament, das diese Erkrankung adressiert.

- Februar 2025: Elanco und Medgene schlossen eine Partnerschaft zur Vermarktung eines H5N1-Impfstoffs für Milchkühe; die bedingte Lizenzierung durch das USDA befindet sich in der abschließenden Prüfung.

- Februar 2025: PANOQUELL-CA1 wurde in den USA zur Behandlung von Symptomen der akuten kaninen Pankreatitis verfügbar.

- Januar 2025: Mars Veterinary Health stellte USD 500 Millionen für Löhne, Bildungswege und Schuldenentlastung bereit, was mehr als 55.000 Mitarbeiter betrifft.

- Januar 2025: National Veterinary Associates wurde in Ethos Veterinary Health und NVA umstrukturiert, um das strategische Wachstum zu beschleunigen.

- September 2024: Zoetis brachte Vetscan OptiCell auf den Markt, den ersten KI-gestützten Kartuschen-Hämatologieanalysator.

Berichtsumfang des globalen Marktes für veterinärmedizinische Notfallversorgung

Gemäß dem Berichtsumfang wird die veterinärmedizinische Notfallversorgung eingesetzt, um den unmittelbaren medizinischen Bedarf von Heim- und Nutztieren zu decken.

Der Markt für veterinärmedizinische Notfallversorgung ist nach Tier, Anwendung und Geografie segmentiert. Nach Tier ist der Markt in Heimtiere und Nutztiere unterteilt. Nach Anwendung ist der Markt in versehentliche Einnahme, Atemnotsyndrome, Magen-Darm-Erkrankungen, Krampfanfälle, Unfälle und sonstige Anwendungen unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika unterteilt. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Heimtiere | Hunde |

| Katzen | |

| Sonstige Heimtiere | |

| Nutztiere | Geflügel |

| Rinder | |

| Schafe | |

| Sonstige Nutztiere |

| Versehentliche Einnahme |

| Atemnotsyndrome |

| Magen-Darm-Erkrankungen |

| Krampfanfälle |

| Unfälle |

| Sonstige Anwendungen |

| Notfalltriage und Stabilisierung |

| Chirurgie |

| Intensivpflegeüberwachung |

| Diagnostische Bildgebung |

| Labor- und Blutbankdienstleistungen |

| Krankenhausbasierte Notfallzentren |

| Eigenständige Notfallkliniken |

| Mobile Dienste / Bereitschaftsdienste |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Tier | Heimtiere | Hunde |

| Katzen | ||

| Sonstige Heimtiere | ||

| Nutztiere | Geflügel | |

| Rinder | ||

| Schafe | ||

| Sonstige Nutztiere | ||

| Nach Anwendung | Versehentliche Einnahme | |

| Atemnotsyndrome | ||

| Magen-Darm-Erkrankungen | ||

| Krampfanfälle | ||

| Unfälle | ||

| Sonstige Anwendungen | ||

| Nach Dienstleistungsart | Notfalltriage und Stabilisierung | |

| Chirurgie | ||

| Intensivpflegeüberwachung | ||

| Diagnostische Bildgebung | ||

| Labor- und Blutbankdienstleistungen | ||

| Nach Versorgungsumgebung | Krankenhausbasierte Notfallzentren | |

| Eigenständige Notfallkliniken | ||

| Mobile Dienste / Bereitschaftsdienste | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für veterinärmedizinische Notfallversorgung bis 2031 erreichen?

Der Sektor wird bis 2031 voraussichtlich USD 29,67 Milliarden erreichen und mit einem CAGR von 5,99 % wachsen.

Welches Tiersegment expandiert im Bereich der Notfalldienstleistungen am schnellsten?

Nutztierfälle steigen mit einem CAGR von 8,42 % aufgrund von Ausbrüchen wie H5N1.

Warum gewinnen mobile Einheiten an Beliebtheit?

Mobile Teams senken den Gemeinkosten, erreichen ländliche Tierhalter und beheben Personalengpässe, während sie den Umsatz mit einem CAGR von 9,31 % steigern.

Wie beeinflusst die Versicherung Entscheidungen zur Notfallbehandlung?

Steigende Versicherungsdurchdringung reduziert die Eigenkosten und ermöglicht es Klinikern, optimale Therapien ohne finanzielle Verzögerungen zu wählen.

Welche Region bietet die schnellste Wachstumschance?

Asien-Pazifik führt mit einem CAGR von 7,31 %, da Haustierhaltung und verfügbare Einkommen zunehmen.

Welcher Technologietrend verändert klinische Arbeitsabläufe?

KI-gestützte Diagnose- und Dokumentationslösungen verbessern die Triagegenauigkeit und geben Tierärzten mehr Zeit für die Patientenversorgung.

Seite zuletzt aktualisiert am: