Marktgröße und Marktanteil für Online-Handelsplattformen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

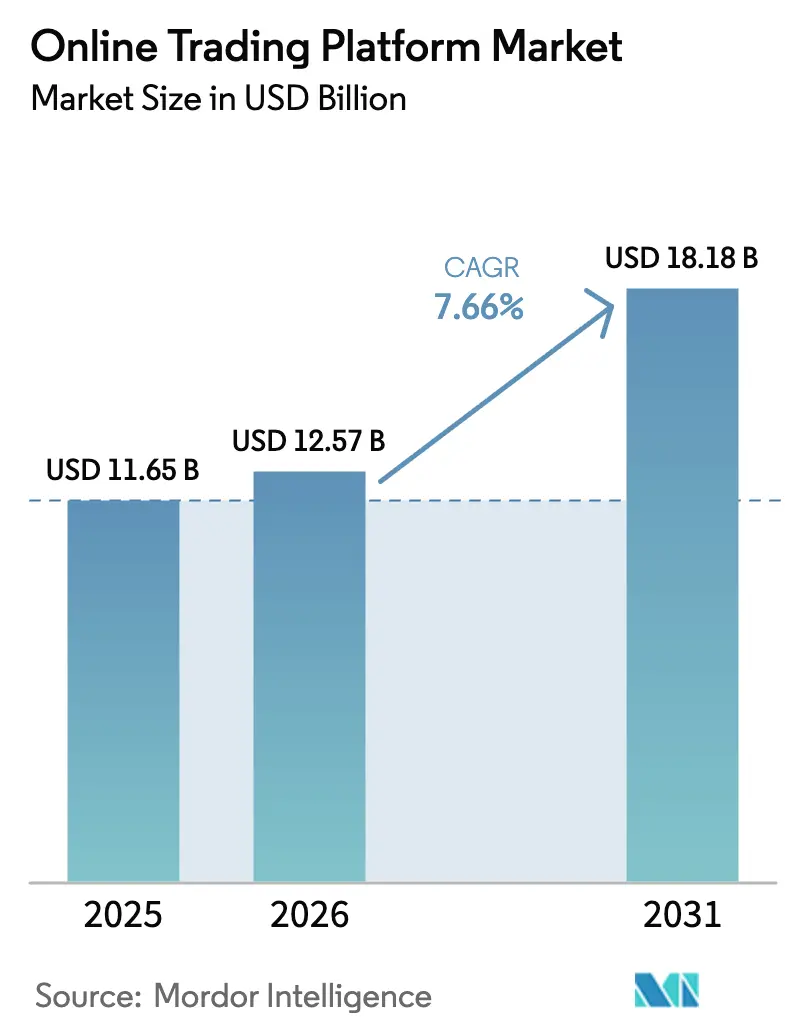

| Marktgröße (2026) | 12.57 Milliarden US-Dollar |

| Marktgröße (2031) | 18.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Online-Handelsplattformen von Mordor Intelligence

Die Marktgröße für Online-Handelsplattformen wird voraussichtlich von 11,65 Milliarden USD im Jahr 2025 und 12,57 Milliarden USD im Jahr 2026 auf 18,18 Milliarden USD bis 2031 anwachsen, was einer CAGR von 7,66 % zwischen 2026 und 2031 entspricht. Der Schwung wird durch Mobile-First-Investoren, cloud-native Skalierbarkeit und eine fragmentierte regulatorische Landschaft angetrieben, die agile Compliance-Strategien belohnt. Da Null-Provisions-Angebote die Margen etablierter Anbieter unter Druck setzen, monetarisieren Broker Zinsen auf ungenutzte Guthaben, Payment-for-Order-Flow und Abonnementpakete, die fortschrittliche Analysen mit Robo-Advisory-Hinweisen bündeln. Cloud-Bereitstellung verankert bereits mehr als die Hälfte des Marktes für Online-Handelsplattformen und bietet Anbietern Echtzeit-Elastizität, wenn das Handelsvolumen im Privatkundenbereich bei Volatilität ansteigt. Schließlich entkoppeln White-Label-APIs Brokerage-Dienstleistungen und ermöglichen es Neobanken, den Handel einzubetten, ohne die Kapitallast einer vollständigen Broker-Dealer-Lizenz zu tragen.

Wichtigste Erkenntnisse des Berichts

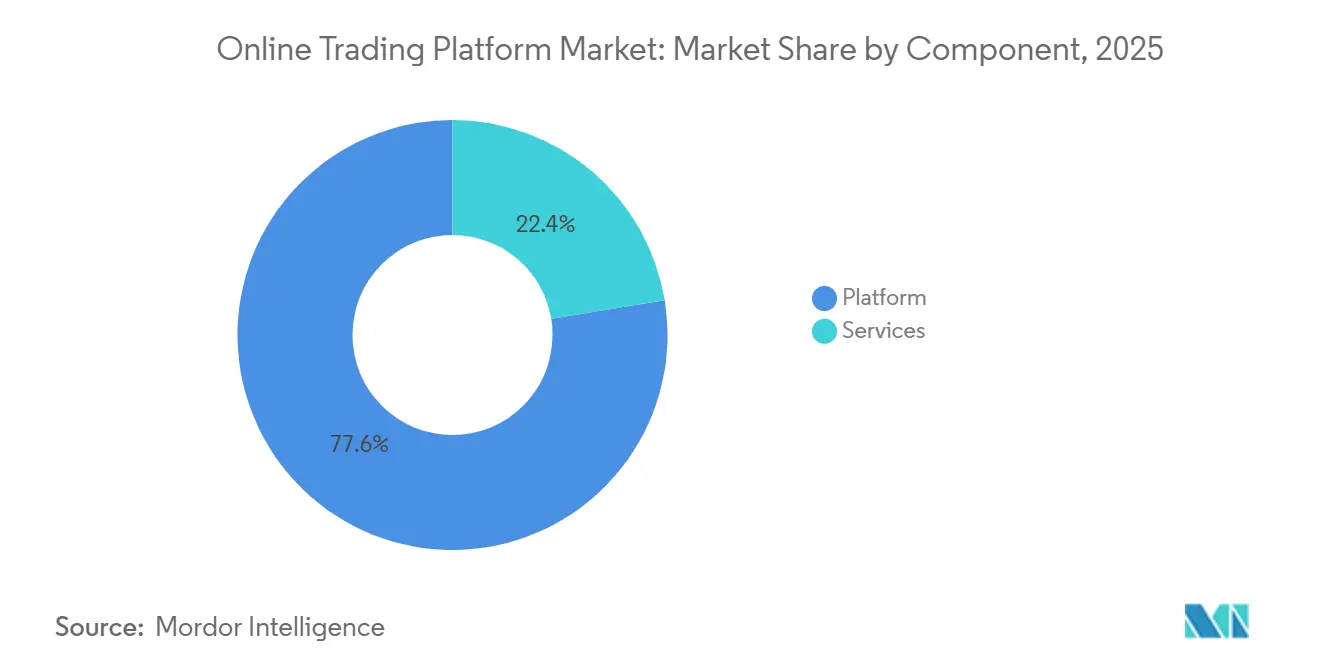

- Nach Komponente erfassten Plattformangebote im Jahr 2025 einen Marktanteil von 77,59 % am Markt für Online-Handelsplattformen, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 9,86 % wachsen werden, da Broker verstärkt auf Robo-Advisory-Abonnements und API-Lizenzierung setzen.

- Nach Gebührentyp entfielen im Jahr 2025 59,67 % der Marktgröße für Online-Handelsplattformen auf Transaktionsgebühren, die trotz der öffentlichkeitswirksamen „Null-Provisions”-Botschaft bis 2031 noch mit 8,12 % wachsen sollen.

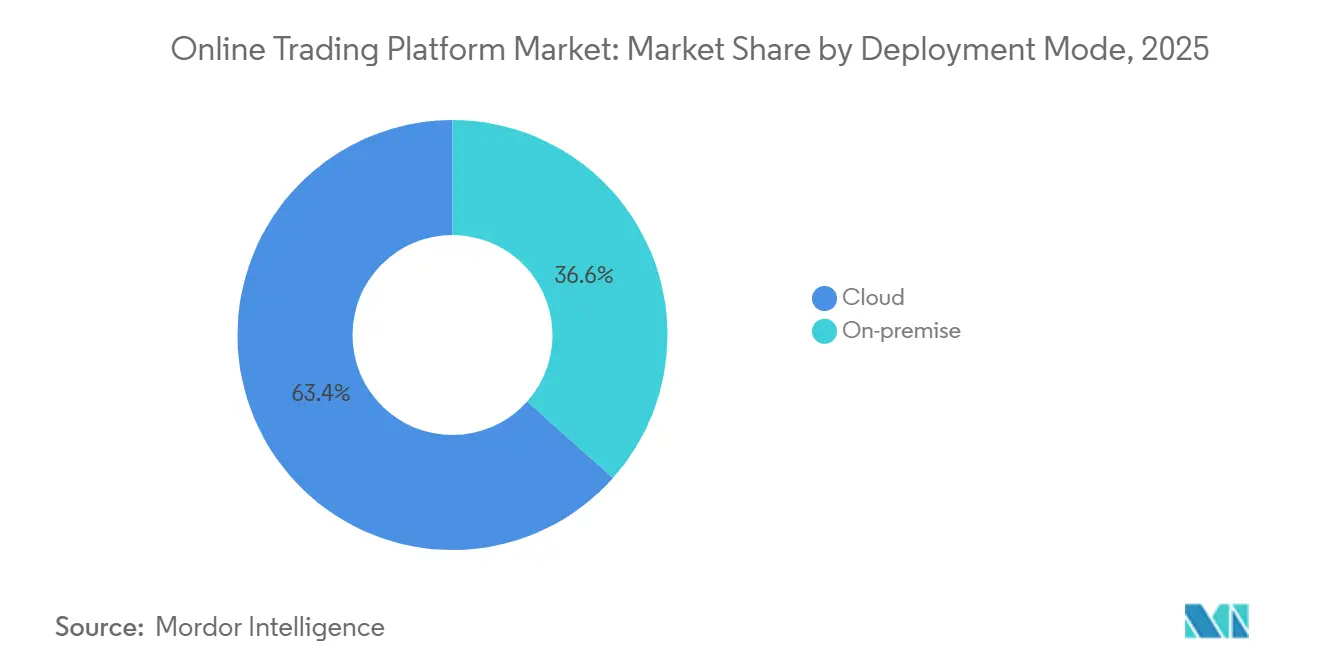

- Nach Bereitstellungsmodus hielten Cloud-basierte Systeme im Jahr 2025 einen Marktanteil von 63,42 % am Markt für Online-Handelsplattformen und wachsen mit einer CAGR von 8,51 %, wodurch der On-Premise-Anteil stetig abnimmt.

- Nach Anwendung kontrollierten Privatanleger im Jahr 2025 69,59 % der Marktgröße für Online-Handelsplattformen und werden bis 2031 mit einer CAGR von 8,43 % wachsen, angetrieben durch Bruchteilsaktien und gamifizierte mobile Apps.

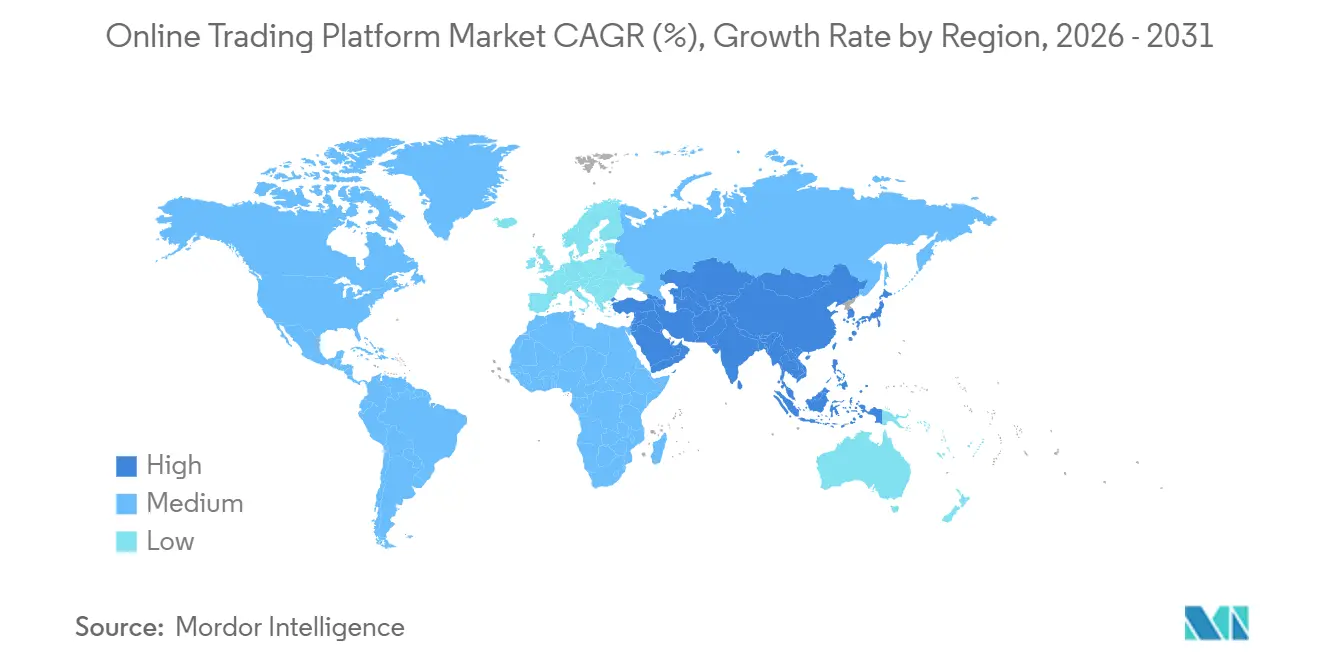

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 33,87 %, aber Asien-Pazifik liegt auf Kurs für die schnellste CAGR von 9,03 % bis 2031, was die zunehmende Smartphone-Durchdringung und die schrittweise Liberalisierung der Kapitalmärkte widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Online-Handelsplattformen

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Adoption von Mobile-First-Privatkundenhandel | +1.8% | Global, am stärksten in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Robo-Advisory-Integration | +1.5% | Schwerpunkt Nordamerika und Europa, Ausbreitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Regulatorische Genehmigungen für den Handel mit Bruchteilsaktien | +1.3% | Nordamerika und Europa, Pilotmärkte Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach API-basierter Brokerage als Dienstleistung | +1.2% | Global, angeführt von den USA, der EU und Singapur | Mittelfristig (2–4 Jahre) |

| Echtzeit-ESG-Bewertungs-Widgets für Gen-Z-Investoren | +0.9% | Europa und Nordamerika, im Entstehen in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verhaltensbasierte Nudges auf dem Gerät durch maschinelles Lernen zur Reduzierung der Abwanderung | +0.7% | Global, frühe Einführung in den USA und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Adoption von Mobile-First-Privatkundenhandel

Smartphones haben Desktop-Computer als ersten Kontaktpunkt für Privatanleger abgelöst und machen intuitive, latenzarme Benutzeroberflächen zu einer Voraussetzung für Wachstum im Markt für Online-Handelsplattformen. Nahtlose biometrische Anmeldung, sofortige Wallet-Aufladung und Tap-to-Trade-Abläufe spiegeln E-Commerce-Checkouts wider und beseitigen historische Onboarding-Hürden. Charles Schwab gab bekannt, dass die Sitzungen in der mobilen App im Jahr 2025 um 34 % gestiegen sind, wobei 62 % der Privatkundenaufträge nun über Mobilgeräte aufgegeben werden.[1]Charles Schwab Corporation, „Formular 10-K Jahresbericht für das am 31. Dezember 2025 endende Geschäftsjahr”, SEC, sec.gov Indien und Südostasien veranschaulichen diesen Wandel, da die Zahl der mobilen Internetnutzer die der Festbreitband-Haushalte bei weitem übersteigt. Da Regulierungsbehörden gerätunabhängig bleiben, hängt der Wettbewerbsvorteil nun von Betriebszeit, Reaktionsgeschwindigkeit und iterativen Feature-Releases ab, die zur Ergonomie kleiner Bildschirme passen.

KI-gestützte Robo-Advisory-Integration

Robo-Module haben sich von passivem Rebalancing zu Echtzeit-Steuerverlustrealisierung und verbrauchsgebundenem Risikoprofiling weiterentwickelt und Plattformen in umfassende Entscheidungsunterstützungszentren verwandelt. Interactive Brokers meldete im Jahr 2025 eine um 28 % geringere Abwanderung bei Robo-Nutzern im Vergleich zu reinen Ausführungskunden.[2]Interactive Brokers LLC, „Transkript des Earnings Call für das dritte Quartal 2025”, Interactive Brokers Investor Relations, interactivebrokers.com Proprietäre Verhaltensdatensätze, Risikobereitschaft oder Cashflow-Muster, können anonymisiert und an Vermögensverwalter verkauft werden, die Stimmungssignale aus dem Privatkundenbereich suchen, und erschließen so neue Einnahmequellen. Regulation Best Interest und MiFID II erzwingen transparentere algorithmische Offenlegungen, schränken die Akzeptanz jedoch nicht ein, sodass Robo-Fähigkeiten im Markt für Online-Handelsplattformen schnell zum Mindeststandard werden.

Regulatorische Genehmigungen für den Handel mit Bruchteilsaktien

Der Kauf von Teilaktien beseitigt Preisbarrieren für hochpreisige Aktien und ermöglicht es jüngeren oder einkommensschwächeren Bevölkerungsgruppen, mit minimalem Kapital zu diversifizieren. US-amerikanische und europäische Regulierungsbehörden stellten 2024–2025 klar, dass Bruchteils-Positionen ohne Stimmrechte in Omnibus-Verwahrung gehalten werden können, wodurch rechtliche Graubereiche beseitigt wurden.[3]US-amerikanische Börsenaufsichtsbehörde, „No-Action Letter zum Handel mit Bruchteilsaktien”, SEC-Abteilung für Handel und Märkte, sec.gov Die Auftragsfrequenz steigt tendenziell, sobald Nutzer Kleinstbetragsgeschäfte tätigen, was das Payment-for-Order-Flow-Einkommen steigert, auch wenn explizite Provisionen entfallen. Mit der bestehenden Compliance-Klarheit bringen Plattformen weltweit Bruchteilsfunktionen auf den Markt, um ihre Reichweite im Markt für Online-Handelsplattformen zu vergrößern.

Nachfrage nach API-basierter Brokerage als Dienstleistung

Anbieter von Brokerage als Dienstleistung bündeln Auftragsweiterleitung, Verwahrung und Lizenzierung in modulare APIs, sodass Neobanken und Super-Apps den Handel mit geringem Kapitalaufwand starten können. DriveWealth und Alpaca zusammen betrieben bis Mitte 2025 mehr als 150 eingebettete Integrationen.[4]DriveWealth LLC, „Geschäftsupdate zur Jahresmitte 2025”, DriveWealth, drivewealth.com Diese strukturelle Trennung ermöglicht es Fintechs, sich auf das Front-End-Nutzererlebnis zu konzentrieren, während Spezialisten die Back-Office-Komplexität übernehmen und die traditionelle Wertschöpfungskette im Brokerage-Bereich aufbrechen. Nettomindestkapitalschwellen klassifizieren Hosts weiterhin als einführende Broker, was den Marktanteil in Richtung gut finanzierter, multijurisdiktioneller Plattformen lenkt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inflation der Compliance-Kosten durch EU MiFID III | -1.1% | Europa mit globalen Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Cybersicherheitsverletzungen | -0.9% | Global, besonders schwerwiegend in den USA und der EU | Kurzfristig (≤ 2 Jahre) |

| Umsatzkompression durch Sättigung mit Null-Provisions-Angeboten | -0.7% | Nordamerika und Europa, aufkommendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Latenz-Arbitrage-Risiko durch Co-Location-Handel | -0.5% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflation der Compliance-Kosten durch EU MiFID III

Die schrittweise Regelgebung, die für die vollständige Durchsetzung im Jahr 2026 vorgesehen ist, zwingt Broker zur Installation von Echtzeit-Überwachung, granularer Berichterstattung und strengeren Anreizkontrollen. PwC schätzt die Vorabkosten für einen mittelgroßen Broker auf 15 Millionen EUR bis 40 Millionen EUR (16 Millionen USD bis 43 Millionen USD), mit einer wiederkehrenden Ausgabeninflation von 12 % bis 18 %. Kleinere europäische Unternehmen könnten den Markt verlassen oder fusionieren, während globale Broker Kapital für EU-Kunden abgrenzen müssen. Die Umleitung von Mitteln aus Forschung und Entwicklung lässt weniger Budget für mobile Upgrades übrig, verlangsamt Verbesserungen der Nutzererfahrung und schafft einen Gegenwind für den Markt für Online-Handelsplattformen.

Zunehmende Cybersicherheitsverletzungen

Ransomware- und Credential-Stuffing-Angriffe untergraben das Nutzervertrauen schneller, als Marketing es wiederherstellen kann. Robinhoods Sicherheitsnachrüstung in Höhe von 85 Millionen USD im Jahr 2024 unterstreicht das Ausmaß der Sanierungsausgaben. FINRA verlangt nun vierteljährliche Penetrationstests und strukturierte Notfallreaktionspläne, was die Compliance-Last erhöht. Datenschutzverletzungen ziehen Sammelklagen nach DSGVO oder Regulation S-P nach sich und erhöhen das rechtliche Risiko. Erhöhte Bedrohungslagen wirken daher als universelles Hemmnis, insbesondere in Nordamerika und Europa, wo die Durchsetzung streng ist und Nutzer schnell den Anbieter wechseln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen an Bedeutung, während Plattformen zur Massenware werden

Dienstleistungen trugen im Jahr 2025 nur 22,41 % zum Umsatz bei, wachsen jedoch mit einer CAGR von 9,86 %, die die 7,66 %ige Expansion des breiteren Marktes für Online-Handelsplattformen übertrifft. Die Marktgröße für Online-Handelsplattformen im Bereich Dienstleistungsangebote wird voraussichtlich einen stetig wachsenden Anteil am Geldbeutel der Kunden gewinnen, da Broker verwaltete Portfolios, Steuer-Engines und White-Label-APIs einführen. Abonnements glätten die Cashflows in einer Landschaft, in der explizite Provisionen vernachlässigbar sind, und ermöglichen es etablierten Anbietern, digitale Upgrades querzufinanzieren. DriveWeaths Modell für Brokerage als Dienstleistung, das im Jahr 2025 einen Anstieg von 47 % im Jahresvergleich verzeichnete, veranschaulicht, wie Lizenzeinnahmen ohne proportionale Marketingausgaben skalieren.

Der Plattformumsatz, obwohl noch dominant, zeigt eine Margenerosion, da die Ausführungsqualität konvergiert und Preiskriege auf den Tiefpunkt zusteuern. Da Mobile-First-Nutzer den Handel als Standarddienstleistung betrachten, verlagert sich die Differenzierung auf Beratungsebenen und Ökosystem-Partnerschaften. Broker, die es versäumen, Dienstleistungs-Pipelines aufzubauen, riskieren einen Umsatzrückgang, sobald die Payment-for-Order-Flow-Sätze regulatorischen Obergrenzen unterliegen. Folglich signalisieren die Komponentendynamiken, dass der Markt für Online-Handelsplattformen Betreiber belohnen wird, die gebührenbasierte Beratungsmodelle auf schnell optimierten Ausführungsschienen aufbauen können.

Nach Gebührentyp: Transaktionsgebühren bleiben trotz Null-Provisions-Rhetorik bestehen

Das Marketingversprechen von Null-Provisionen verschleiert die Widerstandsfähigkeit der transaktionsbasierten Monetarisierung. Transaktionsgebühren erfassten im Jahr 2025 59,67 % des Umsatzes und sollen mit einer CAGR von 8,12 % steigen, was andere Gebührenkategorien im Markt für Online-Handelsplattformen übertrifft. Broker betten Kosten in Devisenspreads, Optionsvertragsgebühren und Payment-for-Order-Flow-Rabatte ein, was eine Umsatzgenerierung ohne explizite Posten in Kontoauszügen ermöglicht. Der Vorschlag der SEC aus dem Jahr 2024, eine Offenlegung des PFOF-Einkommens pro Handel zu erzwingen, könnte diese Taktik untergraben, doch es ist noch keine verbindliche Regel entstanden, was den Status quo bewahrt.

Abonnement-Stufen, die Level-II-Orderbücher und erweiterte Charting-Funktionen bündeln, locken Heavy Trader, stoßen aber bei Gelegenheitsnutzern auf Widerstand, die wiederkehrende Gebühren scheuen. Spread-Aufschläge auf Krypto und Devisen generieren Gewinne, wenn die Volatilität steigt, und gleichen Flauten im Aktienhandel aus. Diese hybriden Gebührenmatrizen zeigen, dass der Markt für Online-Handelsplattformen die Transaktionsökonomie nicht aufgibt, sondern sie in weniger sichtbaren Formen neu gestaltet, die Regulierungsbehörden erst beginnen zu prüfen.

Nach Bereitstellungsmodus: Cloud-Migration beschleunigt sich in volatilen Märkten

Cloud-basierte Bereitstellungen besaßen im Jahr 2025 63,42 % des Umsatzes, und dieser Anteil wächst mit einer CAGR von 8,51 %, da der Markt für Online-Handelsplattformen von Rechenzentren mit fester Kapazität wegmigriert. Echtzeit-Margenbergechnungen, Options-Griechen und Risikoanalysen überschreiten alle Rechenkapazitätsgrenzen bei Marktturbulenzen, was elastische Skalierung unverzichtbar macht. Interactive Brokers reduzierte die Kurslatenz um 18 Millisekunden, indem Preismaschinen auf AWS verlagert wurden, was Geschwindigkeit in Ausführungsqualität übersetzt – eine Kennzahl, die Retail-Social-Foren zunehmend bewerten.

On-Premise-Systeme bestehen bei einer schrumpfenden Gruppe institutioneller Broker, die an jahrzehntealte Mainframes gebunden sind. Wartungsfenster, Investitionszyklen und Kosten für geografische Expansion schaffen Nachteile, die Cloud-Wettbewerber mit regionsunabhängigen Bereitstellungen umgehen. Cybersicherheit begünstigte einst On-Premise-Kontrollen, doch Hyperscale-Anbieter erreichen oder übertreffen nun interne Abwehrmechanismen, was das verbleibende Argument gegen Migration untergräbt. Bereitstellungsentscheidungen spalten daher den Markt für Online-Handelsplattformen in agile Cloud-Native-Anbieter und Legacy-Incumbents, die einer unvermeidlichen Modernisierung gegenüberstehen.

Nach Anwendung: Dynamik im Privatkundenbereich übertrifft institutionelle Stabilität

Der Privatkundenhandel repräsentierte im Jahr 2025 69,59 % der Transaktionen und wächst mit einer CAGR von 8,43 %, was unterstreicht, wie demokratisierter Zugang den Markt für Online-Handelsplattformen antreibt. Bruchteilsaktien, gamifizierte Bestenlisten und soziale Feeds locken Gen-Z-Kohorten und verwandeln sie von Beobachtern in Marktteilnehmer. Die 12 Millionen aktiven Konten des indischen Brokers Zerodha veranschaulichen das durch Onboarding mit niedrigem Mindestguthaben erschlossene Ausmaß. Da einzelne Tickets tendenziell klein sind, hängt der Gesamtumsatz von der Häufigkeit und nicht von der Ticketgröße ab, was Plattformen dazu veranlasst, die Latenz zu senken und Verhaltens-Nudges hinzuzufügen, die Wiederholungsgeschäfte fördern.

Institutionelle Handelsabteilungen generieren zwar einen Minderheitsanteil am Volumen, aber hochwertige algorithmische Routing-Gebühren und Dark-Pool-Provisionen. Ihre Anforderungen – auf Implementierungsdefizit abgestimmte Ausführungsalgorithmen, Co-Location für Mikrosekunden-Ausführungen und granulare Post-Trade-Analysen – erfordern Forschungs- und Entwicklungsinvestitionen, die nur gut kapitalisierte Anbieter aufrechterhalten können. Da Vermögensverwalter Multi-Asset-OMS-Stacks suchen, gewinnen Broker, die einheitliche Aktien-Futures-Devisen-Schienen anbieten, Marktanteile. Diese gespaltene Persönlichkeit zwingt Plattformen dazu, beide Enden des Dienstleistungskontinuums zu bedienen, was die Anpassungsfähigkeit des Marktes für Online-Handelsplattformen beweist.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 33,87 % des Umsatzes, gestützt durch tiefe Kapitalmärkte und weit verbreitete steuerlich begünstigte Rentenkonten. Das Wachstum der Region verlangsamt sich im Vergleich zu aufstrebenden Wettbewerbern, da bereits mehr als die Hälfte der US-amerikanischen Haushalte Aktien besitzt, was das Potenzial für Erstnutzer begrenzt. Broker schwenken daher auf Strategien zur Steigerung des Wallet-Anteils um, wie z. B. Cash-Sweep-Zinsen und Robo-Steuer-Tools, um den Umsatz zu halten. Kanadas konsolidierte Bankenstruktur hemmt den Eintritt von Fintechs, während Mexikos hohe Inflation und begrenzte Finanzkompetenz das Onboarding im Privatkundenbereich verlangsamen und das kontinentale Wachstumspotenzial begrenzen. Dennoch halten regulatorische Stabilität und verankerte Vermögenspools Nordamerika als größten Einzelbeitrag zur Marktgröße für Online-Handelsplattformen.

Asien-Pazifik ist auf eine CAGR von 9,03 % bis 2031 ausgerichtet – das höchste regionale Tempo –, da Indiens UPI-Schiene die Finanzierung vereinfacht und China die Schranken für das Vermögensmanagement lockert. Die Marktgröße für Online-Handelsplattformen in der Region beschleunigt sich, weil die Smartphone-Akzeptanz die Desktop-Dominanz überspringt; die mobile Durchdringung im Bevölkerungsmaßstab bietet sofortige Skalierung für Cloud-native Broker. Regulatorische Gegenwind bestehen – Chinas CSRC-Kapitalkontrollen und Japans vorsichtige Haltung gegenüber dem Kryptohandel –, aber lokale Akteure wie Futu (Moomoo) passen sich schneller an als internationale Marken, die durch grenzüberschreitende Lizenzierung eingeschränkt sind. Südkorea und Australien ergänzen die Region um ausgereifte Infrastruktur, doch ihre Wachstumsraten bleiben hinter Indiens Privatkundenboom zurück.

Europas Aussichten werden durch MiFID-III-Compliance-Ausgaben beeinträchtigt, die Kapital von der Kundengewinnung ablenken und die Region auf eine CAGR im mittleren einstelligen Bereich beschränken. Der Brexit erzwingt doppelte Lizenzierungsstrukturen, was den Overhead für grenzüberschreitende UK-EU-Plattformen erhöht. Die nordischen Länder weisen eine erstklassige digitale Akzeptanz auf, haben jedoch begrenzte Bevölkerungsbasen, während Mittel- und Osteuropa preissensibel und fragmentiert bleibt. Südamerika sowie der Nahe Osten und Afrika repräsentieren heute zusammen einstellige Beiträge, beherbergen aber vielversprechende Nischen: Brasiliens inflationsabsichernde Privatkundenwelle und die staatlich unterstützten FinTech-Sandboxes der Vereinigten Arabischen Emirate signalisieren Wachstumskatalysatoren. Dennoch erschweren Währungsvolatilität, politisches Risiko und lückenhaftes Breitband die Skalierung und dämpfen die Gesamtauswirkung auf den globalen Markt für Online-Handelsplattformen.

Wettbewerbslandschaft

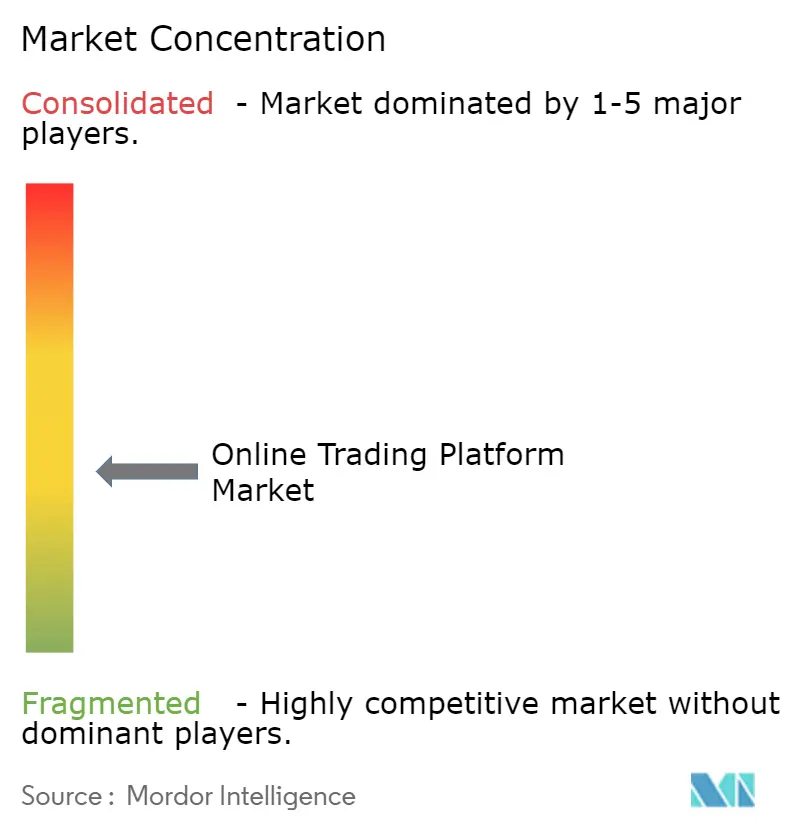

Der Markt für Online-Handelsplattformen ist mäßig konzentriert: Die fünf größten etablierten Anbieter machen zusammen etwa 55 % des Umsatzes aus, was ausreichend Raum für Disruptoren lässt. Etablierte Anbieter wie Charles Schwab, Interactive Brokers und Fidelity begegnen dem Verlust durch Null-Provisions-Einnahmen, indem sie ungenutzte Barmittel, Wertpapierleihe und Beratungsabonnements monetarisieren. Robinhood, Zerodha und Futu umwerben jüngere Zielgruppen mit gamifiziertem Nutzererlebnis, aber steigende Kundengewinnungskosten auf sozialen Kanälen komprimieren die Startbahnen von Start-ups. API-first-Broker wie Alpaca und DriveWealth umgehen Retail-Werbeausgaben vollständig, indem sie lizenzierte Handelsschienen in Super-Apps und digitale Geldbörsen einbetten und so Großhandelsvolumina erfassen, die in traditionellen Ranglisten unsichtbar sind.

Technologie bleibt das entscheidende Schlachtfeld. Latenzverbesserungen im Millisekundenbereich werden zu Social-Media-Prahlrechten, die Retail-Communities beeinflussen. Schutzrechtsanmeldungen rund um Verhaltens-Nudges, Echtzeit-ESG-Bewertung und maschinelles Lernen auf dem Gerät schaffen verteidigungsfähige Wettbewerbsvorteile. Regulatorischer Überhang prägt die Strategie: Vorgeschlagene US-amerikanische Obergrenzen für Payment-for-Order-Flow könnten Marktführer im Bereich des kostenlosen Handels untergraben, während MiFIDs III Anreizverbote europäische Broker dazu drängen, hauseigene Forschung zu produzieren oder Boutique-Analysten zu akquirieren. Kapitaladäquanzregeln begünstigen etablierte Anbieter mit erheblichen Bilanzen, doch Cloud-Ökonomie senkt die Fixkosten für Neueinsteiger und gleicht Markteintrittsbarrieren aus.

Konsolidierungsdruck nimmt zu, da Compliance- und Marketingausgaben schneller steigen als der Umsatz. Schwabs vollständige Integration der 12 Millionen Konten von TD Ameritrade spart 400 Millionen USD an jährlichen Betriebskosten und setzt einen Maßstab für die Synergiegewinnung. Neobank-Partnerschaften wie Revolut-Robinhood zeigen, wie eingebettete Finanzdienstleistungen Skalierung ohne direkte Retail-Lizenzierung erschließen können. Das Interesse von Private-Equity-Gesellschaften erreicht seinen Höhepunkt dort, wo API-Infrastruktur vorhersehbare wiederkehrende Einnahmen bei Margenprofile bietet, die bei verbraucherorientierten Brokern fehlen. Daher wird strategisches Manövrieren – nicht Preiskriege – die Wettbewerbshierarchie des Marktes für Online-Handelsplattformen definieren.

Marktführer für Online-Handelsplattformen

TradeStation Group, Inc.

Interactive Brokers LLC

Ally Financial Inc.

MarketAxess Holdings Inc.

DigiFinex Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Charles Schwab Corporation schloss die Übernahme von Wealthfront für 1,2 Milliarden USD ab und fügte seiner Retail-Suite 50 Milliarden USD an robo-verwalteten Vermögenswerten und Direct-Indexing-Technologie hinzu.

- Dezember 2025: Interactive Brokers LLC führte den Bruchteilshandel für 8.000 US-amerikanische und europäische Aktien mit Mindesttickets von 1 USD ein und reagierte damit auf regulatorische Freigaben.

- November 2025: Robinhood Markets Inc. ging eine Partnerschaft mit Revolut ein und bettete Robinhoods Brokerage-Schienen in Revoluts europäische Banking-App ein, die 35 Millionen Nutzer bedient.

- Oktober 2025: Zerodha Broking Ltd. sammelte 250 Millionen USD von Temasek Holdings ein, was das Unternehmen mit 3,5 Milliarden USD bewertet und die Expansion in Südostasien finanziert.

Berichtsumfang des globalen Marktes für Online-Handelsplattformen

Eine Online-Handelsplattform ermöglicht es Nutzern und Einzelpersonen, über ein Netzwerk mit einem Finanzintermediär Aufträge für Finanzinstrumente zu platzieren und dabei Echtzeit-Marktpreise zu streamen. Zu diesen Finanzinstrumenten gehören Aktien, Anleihen, Währungen, Rohstoffe, Derivate usw.

Der Bericht über den Markt für Online-Handelsplattformen ist segmentiert nach Komponente (Plattform und Dienstleistungen), Gebührentyp (Provisionen, Transaktionsgebühren, Abonnementgebühren und Spread-Aufschlag), Bereitstellungsmodus (On-Premise und Cloud-basiert), Anwendung (institutionelle Investoren und Privatanleger) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Plattform |

| Dienstleistungen |

| Provisionen |

| Transaktionsgebühren |

| Abonnementgebühren |

| Spread-Aufschlag |

| On-Premise |

| Cloud-basiert |

| Institutionelle Investoren |

| Privatanleger |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Nordische Länder | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Plattform | |

| Dienstleistungen | ||

| Nach Gebührentyp | Provisionen | |

| Transaktionsgebühren | ||

| Abonnementgebühren | ||

| Spread-Aufschlag | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud-basiert | ||

| Nach Anwendung | Institutionelle Investoren | |

| Privatanleger | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß werden globale Plattformen bis 2031 werden?

Die Marktgröße für Online-Handelsplattformen wird voraussichtlich bis 2031 18,18 Milliarden USD erreichen und ab 2026 mit einer CAGR von 7,66 % wachsen.

Welche Region bietet die schnellste Wachstumschance?

Asien-Pazifik führt mit einer prognostizierten CAGR von 9,03 % bis 2031, angetrieben durch Smartphone-Durchdringung, regulatorische Liberalisierung und Rentenreformen.

Warum verdienen Broker noch immer an „Null-Provisions”-Geschäften?

Versteckte Transaktionsgebühren, Spreads auf Devisen und Krypto sowie Payment-for-Order-Flow-Vereinbarungen liefern weiterhin Einnahmen, auch wenn explizite Provisionen entfallen.

Welche Rolle spielt Cloud-Computing?

Cloud-Bereitstellungen verfügen nun über einen Marktanteil von 63,42 % und ermöglichen es Brokern, Rechenressourcen bei Volatilitätsspitzen sofort zu skalieren, was Latenz und Infrastrukturkosten senkt.

Wie wird MiFID III europäische Plattformen beeinflussen?

Obligatorische Echtzeit-Berichterstattung und Anreizverbote könnten für mittelgroße Unternehmen Vorab-Compliance-Kosten von 16 Millionen USD bis 43 Millionen USD verursachen, was die Margen unter Druck setzt und die Konsolidierung vorantreibt.

Welches Segment wird voraussichtlich den breiteren Markt übertreffen?

Dienstleistungserlöse wie Robo-Advisory, API-Lizenzierung und White-Label-Infrastruktur sollen jährlich mit 9,86 % wachsen – schneller als die Kernausführungsplattformen.

Seite zuletzt aktualisiert am: