Marktgröße und Marktanteil für Lieferantenrisikomanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

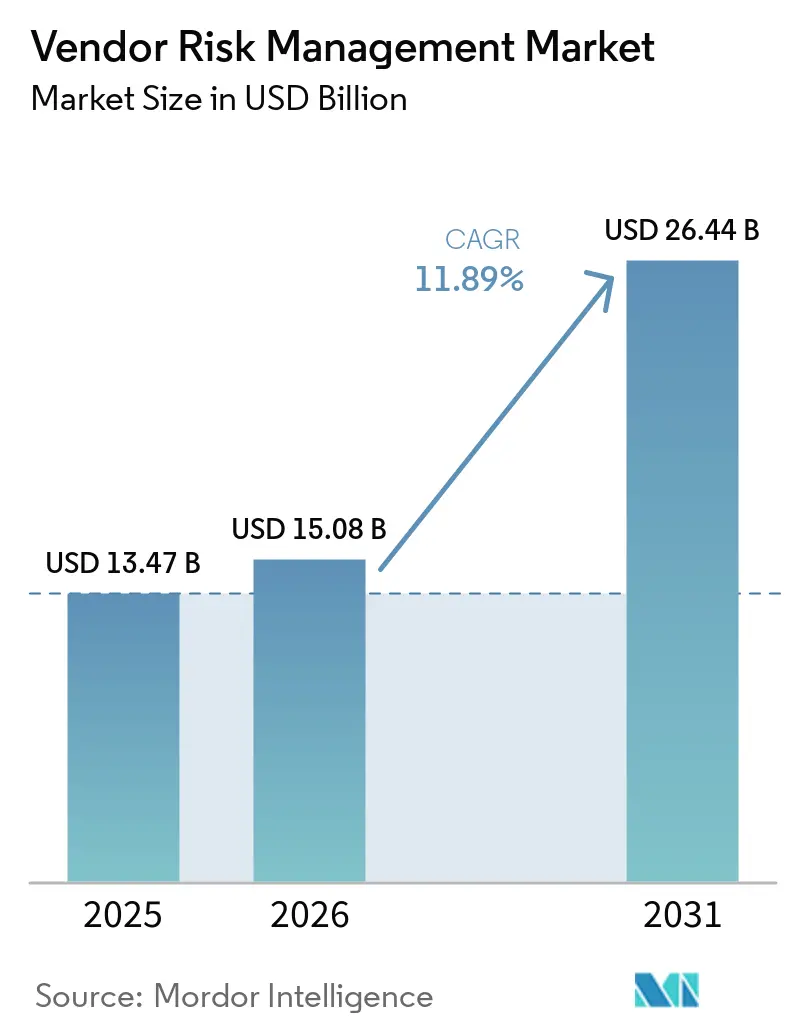

| Marktgröße (2026) | 15.08 Milliarden US-Dollar |

| Marktgröße (2031) | 26.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.89% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lieferantenrisikomanagement von Mordor Intelligence

Die Marktgröße für Lieferantenrisikomanagement wurde im Jahr 2025 auf USD 13,47 Milliarden geschätzt und soll von USD 15,08 Milliarden im Jahr 2026 auf USD 26,44 Milliarden bis 2031 wachsen, bei einer CAGR von 11,89 % während des Prognosezeitraums (2026–2031). Das Wachstum ist verankert im Übergang von periodischen, compliance-getriebenen Prüfungen hin zu kontinuierlicher Überwachung, da Cyberangriffe auf Lieferketten zunehmen und Regulierungsbehörden eine umfassendere Transparenz gegenüber Dritten fordern. Cloud-Bereitstellung, der Aufstieg von ESG-Sorgfaltspflichtmandaten und wachsende Lieferantenökosysteme in den Bereichen Finanzen, Gesundheitswesen und Fertigung erweitern die adressierbare Nachfrage. Anbieter differenzieren sich durch KI-gestützte Analysen, branchenspezifische Inhalte und modulare Architekturen, die die Adoptionsbarrieren für Käufer im mittleren Marktsegment senken. Nordamerika bleibt die größte regionale Käuferbasis, während Asien-Pazifik die schnellsten inkrementellen Ausgaben generiert, da digital-native Unternehmen Multi-Cloud-Umgebungen ausbauen.

Wichtigste Erkenntnisse des Berichts

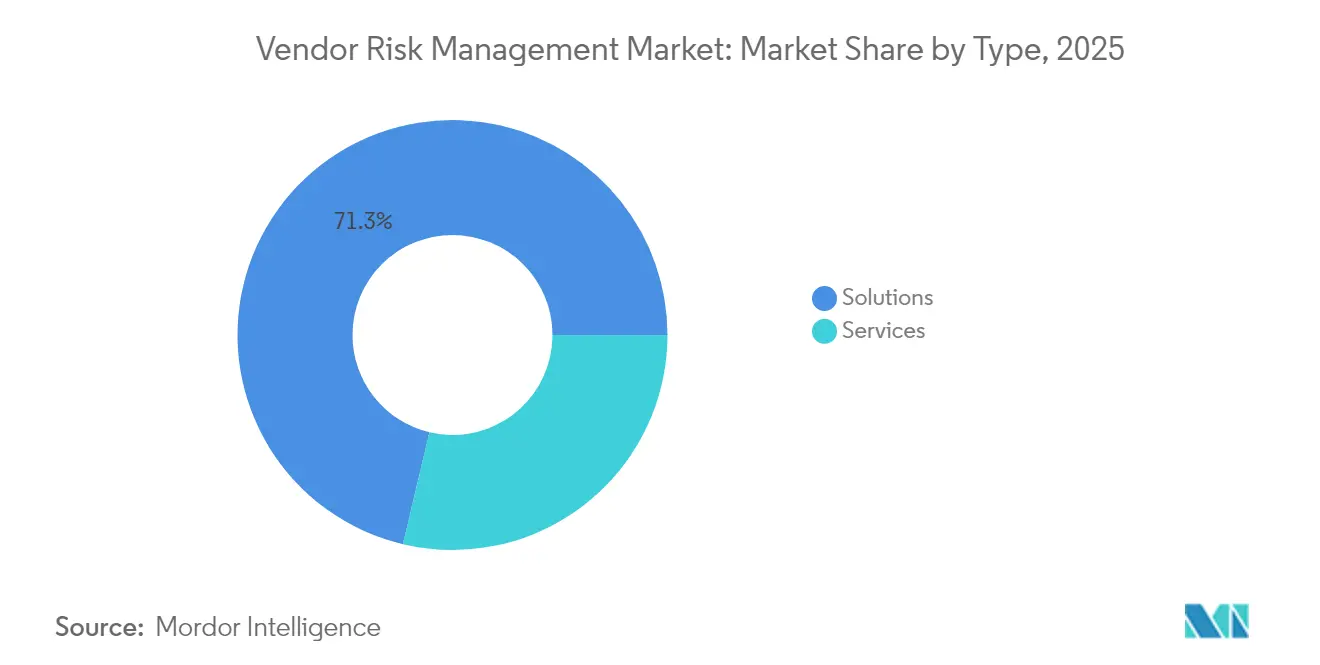

- Nach Typ hielten Lösungen im Jahr 2025 einen Marktanteil von 71,30 % am Markt für Lieferantenrisikomanagement, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 14,12 % wachsen werden.

- Nach Bereitstellungsmodell erfasste Cloud im Jahr 2025 64,40 % der Marktgröße für Lieferantenrisikomanagement und soll bis 2031 mit einer CAGR von 14,58 % wachsen.

- Nach Unternehmensgröße entfielen im Jahr 2025 69,20 % des Umsatzes im Markt für Lieferantenrisikomanagement auf Großunternehmen; kleine und mittlere Unternehmen werden voraussichtlich bis 2031 mit einer CAGR von 13,62 % wachsen.

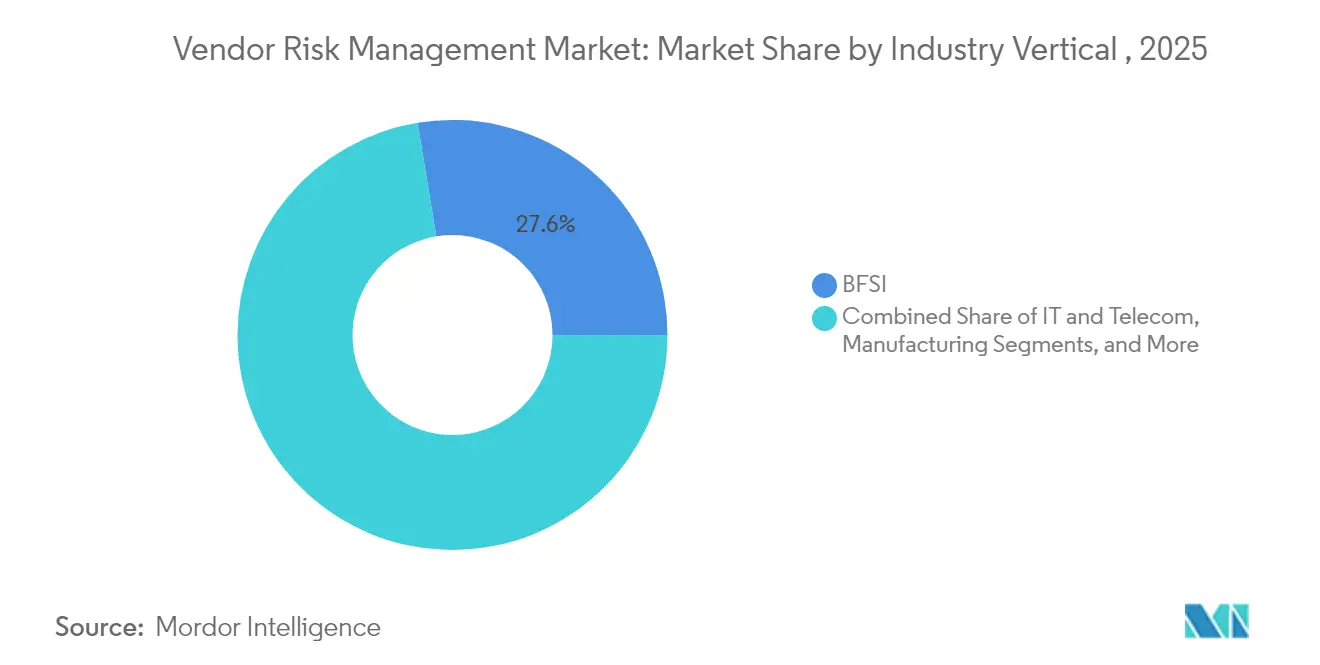

- Nach Branchenvertikale führte das BFSI-Segment mit einem Umsatzanteil von 27,60 % am Markt für Lieferantenrisikomanagement im Jahr 2025, während das Gesundheitssegment bis 2031 voraussichtlich mit einer CAGR von 14,88 % wachsen wird.

- Nach Risikodomäne entfiel auf das operationelle Risiko im Jahr 2025 ein Anteil von 34,70 % an der Marktgröße für Lieferantenrisikomanagement, während ESG-Risiko die am schnellsten wachsende Domäne mit einer CAGR von 17,35 % ist.

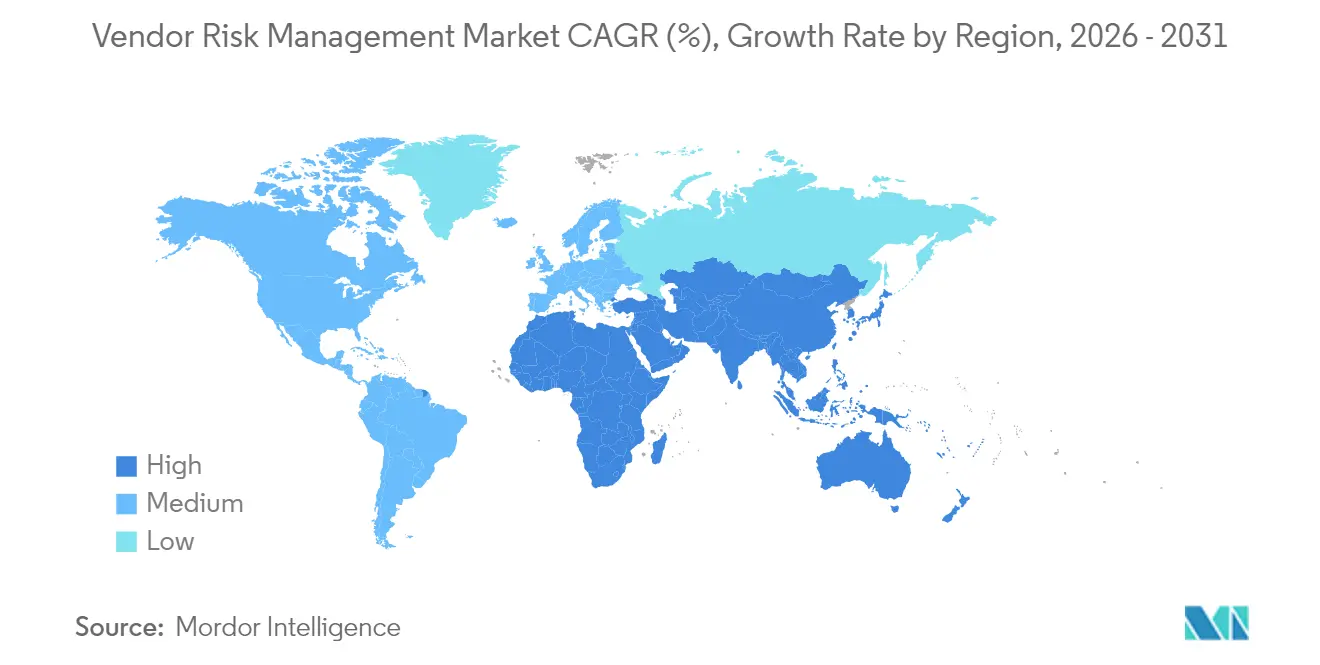

- Nach Geografie entfielen im Jahr 2025 34,60 % des Umsatzes im Markt für Lieferantenrisikomanagement auf Nordamerika, während die Region Asien-Pazifik zwischen 2026 und 2031 voraussichtlich eine CAGR von 13,86 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Vendor Risk Management*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Cyberangriffe auf Lieferketten, die unternehmensweite Drittanbieter-Risikoprogramme auslösen | +3.2% | Nordamerika, mit Ausstrahlungseffekten auf Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbreitung von ESG-Sorgfaltspflichtmandaten in der EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen | +2.5% | Europa, mit globalen Auswirkungen auf multinationale Konzerne | Langfristig (≥ 4 Jahre) |

| Beschleunigte Cloud-Adoption, die Lieferanten-Fußabdrücke bei digital-nativen Unternehmen in Asien-Pazifik verkompliziert | +2.1% | Asien-Pazifik, mit Einfluss auf globale Cloud-Dienstleister | Mittelfristig (2–4 Jahre) |

| Verschärfte Prüfung von Auslagerungsrisiken durch Bankenaufsichtsbehörden, die BFSI-Ausgaben antreibt | +1.8% | Global, mit Schwerpunkt auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kosteneffizienzgewinne durch KI-gestützte kontinuierliche Lieferantenüberwachungslösungen | +1.5% | Global, mit früher Adoption in Nordamerika | Mittelfristig (2–4 Jahre) |

| Entstehung branchenspezifischer Lieferantenrisikobörsen im Gesundheitswesen und in den Biowissenschaften | +1.3% | Nordamerika, mit schrittweiser Ausweitung auf Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Cyberangriffe auf Lieferketten, die unternehmensweite Drittanbieter-Risikoprogramme auslösen

Cyberangriffe auf Lieferketten stiegen zwischen 2021 und 2023 um 431 %, wodurch das Drittanbieterrisiko zu einer strategischen Priorität auf Vorstandsebene wurde. Fertigung, Gesundheitswesen und Finanzwesen integrieren nun routinemäßig kontinuierliche Überwachung, Reaktionspläne für Vorfälle und kollaborative Beschaffungs-Sicherheits-Workflows. Die britische Umfrage zu Cybersicherheitsverletzungen 2025 stellt fest, dass 43 % der Unternehmen im vergangenen Jahr eine Sicherheitsverletzung erlitten haben, und 85 % davon betrafen Phishing-Kampagnen, die vertrauenswürdige Lieferanten ausnutzten [1]Britisches Ministerium für Wissenschaft, Innovation und Technologie, "Umfrage zu Cybersicherheitsverletzungen 2025," gov.uk. Die Sichtbarkeit auf Vorstandsebene in Bezug auf Lieferantenkontrollen, Angriffsflächen-Analysen und Echtzeit-Warnungen beschleunigt Plattform-Upgrades und begünstigt Anbieter mit KI-gestützten Erkennungsmaschinen.

Verbreitung von ESG-Sorgfaltspflichtmandaten in der EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen

Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen weitete die obligatorische ESG-Offenlegung ab Januar 2024 auf rund 50.000 Unternehmen aus und verpflichtet Risikoteams, die Umwelt- und Menschenrechtsexposition in Lieferketten zu kartieren und zu überwachen. Unternehmen müssen Treibhausgas-, Arbeits- und Diversitätskennzahlen in die Lieferantenauswahl integrieren und kontinuierlich auf nachteilige Auswirkungen prüfen. In Verbindung mit der bevorstehenden Richtlinie zur unternehmerischen Sorgfaltspflicht im Bereich Nachhaltigkeit priorisieren die Vorschriften Rückverfolgbarkeit und Abhilfemaßnahmen und fördern Investitionen in Plattformen, die finanzielle, Cyber- und ESG-Risikosignale vereinen. Frühe Anwender in der Automobil-, Einzelhandels- und Pharmaindustrie erproben gemeinsame Bewertungsbörsen zur Rationalisierung der Beweiserhebung.

Beschleunigte Cloud-Adoption, die Lieferanten-Fußabdrücke bei digital-nativen Unternehmen in Asien-Pazifik verkompliziert

Digital-native Unternehmen in Asien-Pazifik jonglieren häufig mit mehreren Cloud-Dienstleistern und Hunderten von SaaS-Verträgen, was weitläufige Lieferantenbestände schafft. Missverständnisse rund um das Modell der geteilten Verantwortung bestehen weiterhin und führen zu unzureichend geschützten Workloads [2] ISACA, "Risikonavigation beim Übergang in die Cloud," isaca.org. Der Koordinierungsrat des Finanzdienstleistungssektors identifiziert Transparenzlücken und Konzentrationsrisiken und fordert eine robuste Sorgfaltspflicht und vertragliche Schutzmaßnahmen [4]Koordinierungsrat des Finanzdienstleistungssektors, "Cloud-Auslagerungsfragen und Überlegungen," sifma.org. Organisationen standardisieren daher Cloud-spezifische Fragebögen, übernehmen Multi-Cloud-Transparenz-Tools und richten Lieferantenverträge an Zero-Trust-Architekturen aus.

Verschärfte Prüfung von Auslagerungsrisiken durch Bankenaufsichtsbehörden, die BFSI-Ausgaben antreibt

Die Europäische Zentralbank weist darauf hin, dass über 30 % der Auslagerungsbudgets der Banken bei nur zehn Anbietern liegen, was das Konzentrationsrisiko erhöht [3]Europäische Zentralbank, "Zunahme der Auslagerung erfordert Aufmerksamkeit – EZB-Bankenaufsicht," bankingsupervision.europa.eu. In den Vereinigten Staaten setzt die geänderte Verordnung S-P ab August 2024 eine strengere Aufsicht über Dienstleistungsunternehmen durch, die Verbraucherdaten verarbeiten, während Europas Gesetz zur digitalen operationellen Resilienz ab Januar 2025 neue Vertragsstandards setzt. Finanzinstitute setzen integrierte Lieferantenrisiko-Suiten ein, die kontinuierliche Kontrollvalidierung, automatisierte Beweiserfassung und vorstandsgerechte Berichterstattung ermöglichen, um Prüfer und Aufsichtsbehörden zufriedenzustellen.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Vendor Risk Management*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Lieferantendaten-Taxonomien, die die Interoperabilität zwischen Unternehmenssystemen behindern | -1.2% | Global, mit stärkeren Auswirkungen in Regionen mit unterschiedlichen regulatorischen Rahmenbedingungen | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtbetriebskosten für integrierte GRC-Suiten bei mittelständischen Organisationen | -0.9% | Global, mit besonderem Einfluss auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei Drittanbieter-Risikoanalysten, der die Implementierungsgeschwindigkeit in Nahost und Afrika einschränkt | -0.7% | Naher Osten und Afrika, mit globalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Wahrgenommene Datenschutzbedenken bei der Weitergabe von Lieferantenrisikobewertungen an externe Netzwerke | -0.6% | Global, mit verstärkten Auswirkungen in Regionen mit strengen Datenschutzgesetzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Lieferantendaten-Taxonomien, die die Interoperabilität zwischen Unternehmenssystemen behindern

Inkonsistente Metadatenstandards blockieren den nahtlosen Datenaustausch zwischen Beschaffungs-, Vertrags- und ERP-Plattformen. Eine Studie in Nature unterstreicht, dass schlecht aufeinander abgestimmte Strukturen die Integration verlangsamen und die Analysequalität einschränken. Isolierte Formate erzwingen manuelle Abstimmungen, verlängern Implementierungszyklen und mindern den Wert der prädiktiven Bewertung. Globale Branchenkonsortien arbeiten an gemeinsamen Ontologien, doch divergierende Datenschutzregeln und Legacy-Architekturen bedeuten, dass der Fortschritt schrittweise erfolgen wird.

Hohe Gesamtbetriebskosten für integrierte GRC-Suiten bei mittelständischen Organisationen

Umfassende Governance-, Risiko- und Compliance-Plattformen erfordern häufig hohe Abonnementgebühren, komplexe Konfiguration und qualifiziertes Personal, was mittelständische Budgets belastet. Anbieter reagieren mit modularen Paketen, Managed-Service-Optionen und nutzungsbasierter Preisgestaltung, doch anfängliche Kosten und Change-Management-Anforderungen schrecken viele Käufer noch ab. Infolgedessen bleiben einige Unternehmen bei Tabellenkalkulationen oder engen Einzellösungen, was die breite Adoption einer einheitlichen Lieferantenüberwachung verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Vendor Risk Management

Nach Typ:

Lösungen behalten die Dominanz, während das Dienstleistungsengagement zunimmtLösungen machten im Jahr 2025 71,30 % des Umsatzes im Markt für Lieferantenrisikomanagement aus, da Unternehmen Kerninfrastrukturen wie Lieferanteninformationsmanagement und Compliance-Module priorisierten. Die Marktgröße für Lieferantenrisikomanagement im Bereich Lösungen soll sich stetig ausweiten, obwohl Organisationen nun KI-gestützte Dokumentenanalyse und automatisierte Beweiserhebung fordern, um den Arbeitsaufwand für Analysten zu reduzieren. Dienstleistungen, die Implementierung, Beratung und verwaltete Betriebsabläufe umfassen, gewinnen mit einer CAGR von 14,12 % an Boden, da Käufer Expertise suchen, um weitreichende Vorschriften zu navigieren und Risikodatenströme zu integrieren.

Die Inanspruchnahme von Dienstleistungen ist im Gesundheitswesen und in der Fertigung am stärksten, wo interne Teams mit Ressourcenlücken konfrontiert sind. Beratungspartner unterstützen bei der Kontrollzuordnung gegenüber CSRD, DORA und branchenspezifischen Normen, während Managed-Service-Anbieter kontinuierliche Lieferantenüberwachung liefern. Der Wandel zeigt, dass Talentmangel und gestiegene Vorstandserwartungen Organisationen zu hybriden Liefermodellen drängen, die Software mit Expertenunterstützung verbinden.

Nach Bereitstellungstyp:

Cloud-Beschleunigung gestaltet Implementierungsmodelle umCloud-Bereitstellung erfasste im Jahr 2025 64,40 % des Marktes für Lieferantenrisikomanagement. Dank schneller Einführung, elastischer Skalierung und Browser-Zugang soll der Marktanteil für Cloud-Plattformen im Bereich Lieferantenrisikomanagement weiter steigen, da multinationale Konzerne Tools auf einheitlichen Stacks konsolidieren, die globale Teams bedienen. Hybride Ansätze bestehen dort weiter, wo Datensouveränitätsverpflichtungen eine vollständige Migration einschränken, doch selbst stark regulierte Banken und Versicherer nutzen Cloud nun für die Verarbeitung und Analyse von Daten mit geringem Risiko.

On-Premises-Installationen bleiben für Verteidigungs-, öffentliche Sektor- und kritische Infrastrukturkunden wichtig. Cloud-Plattformanbieter adressieren jedoch Bedenken durch dedizierte Hosting-Zonen, Verschlüsselungsschlüsselverwaltung und prüfungsgerechte Protokollierung. Wachsendes Vertrauen in Modelle der geteilten Verantwortung und verbesserte Vertragsbedingungen reduzieren Barrieren und ermöglichen es Organisationen, kritische Workflows schrittweise in sichere Cloud-Umgebungen zu verlagern.

Nach Unternehmensgröße:

Großunternehmen führen, während KMU aufholenGroßunternehmen beherrschten im Jahr 2025 69,20 % der Ausgaben, da sie Tausende von Lieferanten in mehreren Rechtsordnungen überwachen. Ein Drittel der großen Finanzinstitute verwaltet nun über 1.000 Lieferanten, was skalierbare Workflows und umfangreiche Integration mit Beschaffungs- und Sicherheitsplattformen erfordert. Diese Käufer verlangen unternehmenstaugliche Konfigurierbarkeit, umfangreiche API-Bibliotheken und rollenbasierte Analysen.

Kleine und mittlere Unternehmen werden voraussichtlich ihre Ausgaben mit einer CAGR von 13,62 % steigern, da Vorstandsmitglieder erkennen, dass Drittanbieterausfälle Umsatz und Markenwert gefährden können. Die Vorlage für Lieferantenrisiken der Behörde für Cybersicherheit und Infrastruktursicherheit für KMU bietet einen leichtgewichtigen Ausgangspunkt und hilft Unternehmen, die richtigen Fragen zu stellen und Erinnerungen zu automatisieren. Anbieter schnüren Pakete mit vorgefertigten Kontrollbibliotheken, geführten Fragebögen und erschwinglichen Tiers für kontinuierliches Scanning, die dem Budget und den Fähigkeiten kleinerer Teams entsprechen.

Nach Branchenvertikale:

BFSI behauptet die Führung, während das Gesundheitswesen beschleunigtDer BFSI-Sektor hielt im Jahr 2025 27,60 % des Umsatzes aufgrund strenger Auslagerungsaufsicht und der finanziellen Auswirkungen von Dienstunterbrechungen. Überprüfungen der Europäischen Zentralbank stellten bei mehreren Banken nicht konforme Lieferantenverträge fest, was sofortige Sanierungsprogramme auslöste. Institute integrieren Lieferantenrisikoanalysen in Beschaffungs-Workflows und richten Risikoratings an Kapitaladäquanzberechnungen und Wiederherstellungsplanung aus.

Das Gesundheitswesen soll mit einer CAGR von 14,88 % wachsen, da Ransomware und Patientendatenverletzungen im Zusammenhang mit Geschäftspartnern zunehmen. Anbieter verlangen nun Nachweise über HIPAA-Schutzmaßnahmen, sichere Codierungspraktiken und Cyberversicherungen von Lieferanten. Branchenkonsortien erproben Lieferantenrisikobörsen, die es Krankenhäusern ermöglichen, Bewertungsartefakte zu teilen und doppelten Aufwand zu reduzieren. Telekommunikations-, Fertigungs- und Regierungssegmente vertieften ebenfalls ihre Investitionen, angetrieben durch Nachhaltigkeitsmandate und geopolitische Lieferkettenprüfung.

Nach Risikodomäne:

Operationelles Risiko dominiert, während ESG aufsteigtDas operationelle Risiko behielt im Jahr 2025 einen Anteil von 34,70 %, was den universellen Bedarf an ununterbrochener Leistungserbringung widerspiegelt. Ausfallstrafen und Umsatzverluste zwingen Organisationen, die Resilienz, Kapazitätsplanung und Vorfallshistorie von Lieferanten zu prüfen. Echtzeit-Leistungskennzahlen und Szenario-Dashboards unterstützen die proaktive Eskalation.

ESG-Risiko ist der schnellste Aufsteiger mit einer CAGR von 17,35 %, da Investoren und Regulierungsbehörden die Nachhaltigkeitsleistung mit dem Unternehmenswert verknüpfen. CSRD, CSDDD und ähnliche Vorschriften erfordern eine granulare Kartierung von Arbeitspraktiken, CO₂-Ausstoß und Antikorruptionskontrollen über alle Ebenen hinweg. Plattformen nehmen nun von Lieferanten gemeldete Kennzahlen, Satellitenbilder und Hinweisgebermeldungen auf, um die ESG-Position zu bewerten. Cybersicherheits-, Compliance- und Finanzgesundheitsdomänen bleiben kritisch, aber integrierte Ansichten über Kategorien hinweg ermöglichen ausgewogenere Beschaffungsentscheidungen.

Geografische Analyse

Markt für Vendor Risk Management in Nordamerika

Nordamerika erzielte 34,60 % des Umsatzes im Jahr 2025, unterstützt durch eine strenge Durchsetzung der Datenschutzgesetze sowie ausgereifte Ökosysteme im Finanz- und Gesundheitswesen. Die überarbeitete Regulation S-P der SEC verpflichtet Finanzdienstleistungsunternehmen, die Lieferantenaufsicht und Incident-Workflows zu dokumentieren, was technologische Upgrades vorantreibt. Gesundheitsdienstleister sehen sich mit einem Anstieg von 287 % bei Datenschutzverletzungen konfrontiert, die über Geschäftspartner erfolgen, was zu einer stärkeren Mittelzuweisung für kontinuierliches Scanning und Vertragshygiene führt.

Markt für Vendor Risk Management in der Asien-Pazifik-Region

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 13,86 %. Die rasche Cloud-Einführung, neue Datenschutzgesetze und eine verstärkte Durchsetzung in Märkten wie Singapur und Indien veranlassen Unternehmen, die Lieferantenaufsicht zu formalisieren. Die regionalen Sicherheitsausgaben werden bis 2027 voraussichtlich 52 Milliarden USD erreichen, und multinationale Konzerne pilotieren häufig einheitliche Vendor-Risk-Management-Programme in ihren Asien-Pazifik-Tochtergesellschaften, um globale Standards zu harmonisieren.

Markt für Vendor Risk Management in Europa

Europas Entwicklung wird durch die CSRD und die Einführung von DORA im Jahr 2025 geprägt. Große Unternehmen müssen Umwelt- und Menschenrechtsauswirkungen entlang erweiterter Lieferketten kartieren, während Banken verpflichtet sind, Verträge über kritische Dienstleistungen gemäß den neuen Resilienzvorschriften zu aktualisieren. Datentransfereinschränkungen im Rahmen der DSGVO und bevorstehende KI-Governance-Gesetze erhöhen die Compliance-Anforderungen weiter und steigern die Nachfrage nach zentralisierten Repositories, automatisierten Nachweisworkflows und revisionssicheren Entscheidungspfaden.

Wettbewerbslandschaft

Der Markt für Lieferantenrisikomanagement umfasst eine Mischung aus großen Unternehmenssoftwareanbietern, spezialisierten Risikotechnologie-Spezialisten und wagniskapitalfinanzierten Innovatoren. Führende Plattformen integrieren kontinuierliche Bewertungsfeeds, Vertragslebenszyklusmanagement und Richtlinienzuordnung in konfigurierbare Arbeitsbereiche. MetricStreams Partnerschaft mit Glencore im Jahr 2025 veranschaulicht die Nachfrage nach branchenspezifischen Inhalten, die bergbausspezifische ESG-Kennzahlen mit globalen Prüfungs-Workflows kombinieren. ServiceNow, Coupa und SAP erweitern ihre Beschaffungs- und IT-Service-Wurzeln, um Lieferantenrisiko-Dashboards in bestehende Benutzeroberflächen einzubetten und so den Change-Management-Aufwand zu reduzieren.

KI-native Marktteilnehmer automatisieren Dokumentenextraktion, Kontrollzuordnung und prädiktive Bewertung und reduzieren den Analysten-Arbeitsaufwand angesichts einer wachsenden Talentlücke. Einige Anbieter experimentieren mit blockchain-gesicherten Bewertungsregistern, um doppelte Bestätigungen zu eliminieren und die Datenintegrität nachzuweisen. Managed-Service-Spezialisten richten sich unterdessen an mittelständische Käufer, denen interne Kapazitäten fehlen, und bündeln Technologie, Analysten-Expertise und Compliance-Berichterstattung in Abonnementpaketen. Der Wettbewerbsdruck treibt die Modularisierung von Modulen, wertbasierte Preisgestaltung und erhöhte Offenheit durch APIs und standardisierte Datenmodelle voran.

Marktführer im Bereich Lieferantenrisikomanagement

RSA Security LLC

Genpact Limited

Lockpath (NAVEX)

MetricStream Inc.

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Vendor Risk Management

- RSA Security LLC

- Genpact Limited

- Lockpath (NAVEX)

- MetricStream Inc.

- IBM Corporation

- Resolver Inc.

- SAI Global Pty Ltd

- Rapid Ratings International Inc.

- Quantivate LLC

- Optiv Security Inc.

- ServiceNow Inc.

- OneTrust LLC

- Riskonnect Inc.

- Prevalent Inc.

- LogicGate Inc.

- Aravo Solutions Inc.

- Coupa Software Inc.

- Diligent Corporation

- SAP SE

- ProcessUnity Inc.

- BitSight Technologies Inc.

- KPMG International

- Deloitte Touche Tohmatsu Ltd.

- PwC Ltd.

Analyse der Unternehmen im Markt für Vendor Risk Management lesen

Aktuelle Branchenentwicklungen im Markt für Vendor Risk Management

- Mai 2025: Venminder berichtete, dass 41,8 % der Sicherheitsverletzungen im Fintech-Bereich von Dritten stammen, was auf Personalsicherheitslücken in der Branche hinweist.

- April 2025: MetricStream ging eine Partnerschaft mit Glencore ein, um Risiko-, Prüfungs- und Compliance-Programme im Bergbaubetrieb zu vertiefen.

- März 2025: TrustCloud führte KI-gestützte Drittanbieter-Risikobewertungsfunktionen ein, um Beweisüberprüfungen und Bewertungen zu rationalisieren.

- Januar 2025: Censinet startete Module für kontinuierliche Überwachung und Kontrollvalidierung, die auf Lieferantenökosysteme im Gesundheitswesen zugeschnitten sind.

Markt für Vendor Risk Management Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Unsere Studie behandelt den Markt für Lieferantenrisikomanagement (VRM) als alle Softwareplattformen und professionellen Dienstleistungen, die operative, Cyber-, finanzielle, Compliance- und ESG-Bedrohungen, die von Drittanbieter-Lieferanten über den gesamten Engagement-Lebenszyklus – vom Onboarding bis zum Offboarding – ausgehen, identifizieren, bewerten, überwachen und mindern.

Ausschluss aus dem Umfang: Einzellösungen, die ausschließlich für interne Governance-, Risiko- und Compliance-Aktivitäten ohne Drittanbieter-Module entwickelt wurden, sind von diesem Markt ausgeschlossen.

Segmentierungsübersicht

- Nach Typ

- Lösungen

- Lieferanteninformationsmanagement

- Qualitätssicherungsmanagement

- Finanzkontrolle

- Compliance-Management

- Prüfungsmanagement

- Vertragsmanagement und weitere

- Dienstleistungen

- Professionelle Dienstleistungen

- Verwaltete Dienstleistungen

- Lösungen

- Nach Bereitstellungstyp

- On-Premises

- Cloud

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- Großunternehmen

- Nach Branchenvertikale

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- IT und Telekommunikation

- Fertigung

- Regierung

- Gesundheitswesen

- Sonstige (Energie und Versorgungsunternehmen sowie Einzelhandel und Konsumgüter)

- Nach Risikodomäne

- Cybersicherheitsrisiko

- Finanzrisiko

- Operationelles Risiko

- Compliance-Risiko

- ESG- / Nachhaltigkeitsrisiko

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Peru

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit CISOs, Beschaffungsleitern und führenden Prüfungsberatern in Nordamerika, Europa und Asien-Pazifik. Interviews klärten durchschnittliche Drittanbieteranzahlen pro Unternehmen, reale Preisgestaltung von SaaS-VRM-Suiten und aufkommende Nachfrage nach kontinuierlichem ESG-Screening, was es uns ermöglichte, Modellannahmen anzupassen und Informationslücken zu schließen.

Sekundärforschung

Wir begannen mit öffentlichen Datensätzen, die den Nachfragepool abbilden, wie z. B. US-OCC- und EU-EBA-Leitlinien zur Drittanbieteraufsicht, SEC-Cybervorfall-Offenlegungen, NIST-Schwachstellen-Feeds und Lieferantenstatistiken, die vom Nationalen Verband der Hersteller veröffentlicht wurden. Unternehmens-10-Ks, Lieferantenprospekte und vertrauenswürdige Medienberichterstattung wurden nach Ausgaben-Benchmarks durchsucht. Wo Umsatzaufteilungen oder Versandhinweise spärlich waren, lieferten proprietäre Tools in Dow Jones Factiva und D&B Hoovers richtungsweisende lieferantenseitige Umsätze. Diese Beispiele veranschaulichen lediglich die breitere Palette der konsultierten Sekundärquellen.

Eine abschließende Durchsicht von Weißbüchern der Handelsverbände, über Questel abgerufenen Patentanmeldungen und Zolldaten von Volza half dabei, Technologieadoptionsraten und regionale Handelsströme zu verifizieren, bevor die Zahlen eingefroren wurden.

Die obige Liste ist nicht erschöpfend; Dutzende anderer glaubwürdiger Quellen flossen in die Datenerhebung und -klärung ein.

Marktgrößenbestimmung und Prognose

Es wurde eine Kombination aus Top-down- und Bottom-up-Ansatz angewendet. Die Top-down-Rekonstruktion begann mit der Gesamtheit aktiver Lieferantenbeziehungen und Compliance-Prüfungsausgaben nach Branche, die dann mit Adoptionsraten, durchschnittlichen Platzanzahlen und Abonnementgebühren verknüpft wurden. Lieferanten-Rollups und Kanalprüfungen dienten als selektive Bottom-up-Validierung. Schlüsselvariablen wie die Anzahl kritischer Lieferanten pro Unternehmen, Häufigkeit regulatorisch vorgeschriebener Bewertungen, durchschnittliche Kosten pro Sorgfaltspflichtzyklus, vorfallsbedingte Budgetspitzen und der Cloud-Migrationsanteil treiben die Umsatzkurve an. Prognosen stützen sich auf multivariate Regression, die die Ausgaben pro Lieferant mit BIP-gewichteter Cybervorfall-Häufigkeit und verschärften regulatorischen Hinweisen verknüpft und dabei niedrige, Basis- und hohe Szenarien erstellt. Lücken, bei denen Lieferantenumsätze unvollständig waren, wurden mit Stichproben-ASP × Volumenspannen überbrückt, die während Expertengesprächen gegengeprüft wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber unabhängigen Indikatoren unterzogen, gefolgt von einer zweistufigen Peer-Review innerhalb unseres Teams. Berichte werden jährlich aktualisiert, wobei Zwischen-Aktualisierungen durch wesentliche Ereignisse ausgelöst werden; kurz vor der Veröffentlichung führt ein Analyst eine abschließende Plausibilitätsprüfung durch, damit Kunden die aktuellste Ansicht erhalten.

Warum Mordors Baseline für Lieferantenrisikomanagement Verlässlichkeit gebietet

Veröffentlichte Schätzungen weichen regelmäßig voneinander ab, da Unternehmen sich in Umfang, Eingabetiefe und Aktualisierungsrhythmus unterscheiden.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob Dienstleistungsumsätze neben Software gezählt werden, die Tiefe der ESG-Risikoabdeckung, der Zeitpunkt der Währungsumrechnung und wie aggressiv die Preiskompression modelliert wird. Unsere Analysten veröffentlichen einen Basisfall, der konservative und beschleunigte Adoptionspfade ausbalanciert, und aktualisieren ihn alle zwölf Monate, was viele Studien nicht tun.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichung |

|---|---|---|

| USD 13,47 Mrd. (2025) | ||

| USD 10,67 Mrd. (2024) | Regionale Unternehmensberatung A | Schließt verwaltete Dienstleistungen aus und wendet 18 Monate alte Wechselkurse an |

| USD 11,50 Mrd. (2023) | Fachzeitschrift B | Behandelt Drittanbieterrisiko als Teilmenge der breiteren GRC-Ausgaben, was Überschneidungen aufbläht |

| USD 7,99 Mrd. (2023) | Globale Unternehmensberatung C | Verwendet eine auf Nordamerika beschränkte Lieferantenanzahl-Stichprobe und extrapoliert dann global |

Zusammengenommen zeigt der Vergleich, dass unsere Baseline durch die Auswahl des richtigen Umfangs, die Validierung von Preisen durch Interviews und die Einhaltung eines strengen Aktualisierungsrhythmus Entscheidungsträgern die ausgewogenste und transparenteste verfügbare Sicht bietet.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Lieferantenrisikomanagement?

Der Markt wird im Jahr 2026 auf USD 15,08 Milliarden geschätzt und soll bis 2031 USD 26,44 Milliarden erreichen.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet die höchste prognostizierte CAGR von 13,86 % aufgrund rascher Digitalisierung und sich entwickelndem Regulierungsdruck.

Warum werden Cloud-Bereitstellungen für das Lieferantenrisikomanagement bevorzugt?

Cloud-Modelle bieten schnelle Implementierung, elastische Skalierbarkeit und nahtlose Updates, was es 64,40 % der Organisationen ermöglichte, sie im Jahr 2025 zu übernehmen und die Nutzung mit einer CAGR von 14,58 % zu steigern.

Welche Branchenvertikale gibt am meisten für die Lieferantenrisikoüberwachung aus?

Banken, Finanzdienstleistungen und Versicherungen führen mit 27,60 % des Umsatzes im Jahr 2025, was strenge Auslagerungsregeln und hohe Cyberexposition widerspiegelt.

Was treibt den Anstieg ESG-fokussierter Lieferantenbewertungen an?

Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen erfordert umfangreiche Offenlegungen entlang der Wertschöpfungsketten und drängt Unternehmen dazu, ESG-Kennzahlen in die Lieferantenauswahl und -überwachung zu integrieren, was die ESG-Risikodomäne mit einer CAGR von 17,35 % antreibt.

Wie verbessern KI-Fähigkeiten Lieferantenrisikoprogramme?

KI automatisiert die Dokumentenprüfung, erkennt Anomalien und ermöglicht kontinuierliche Überwachung, sodass Unternehmen die Aufsicht trotz eines Mangels an spezialisierten Analysten skalieren können.

Seite zuletzt aktualisiert am: