Marktgröße und Marktanteil für Multi-Vendor-Support-Services

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

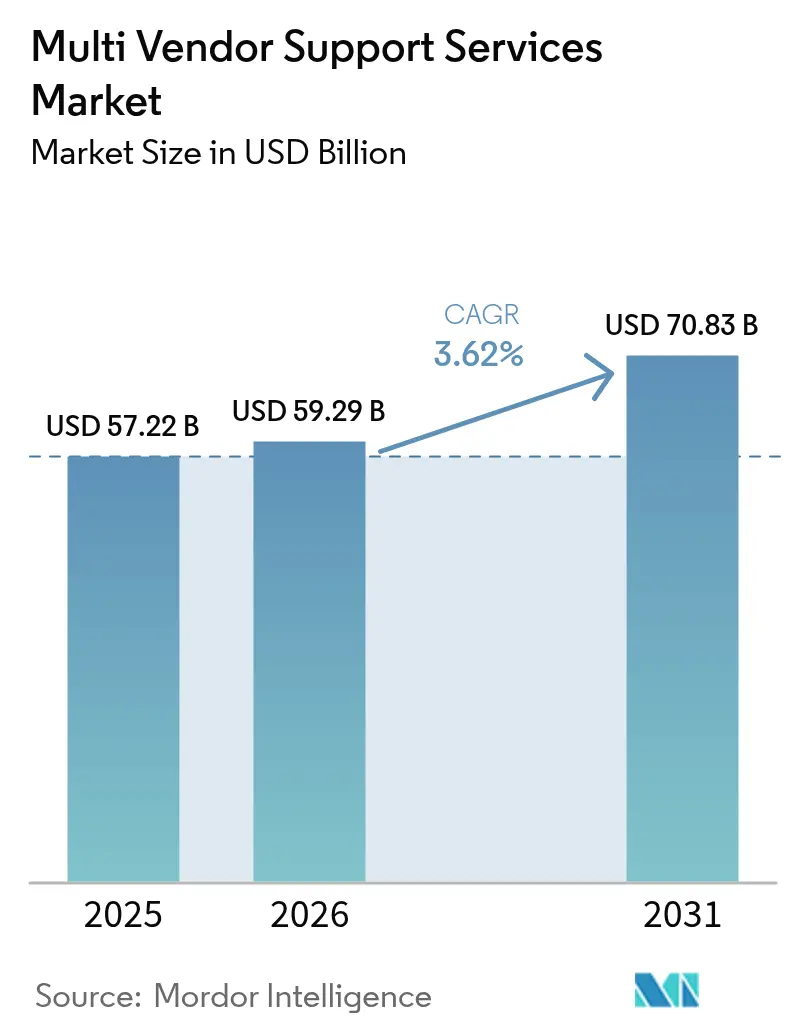

| Marktgröße (2026) | 59.29 Milliarden US-Dollar |

| Marktgröße (2031) | 70.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

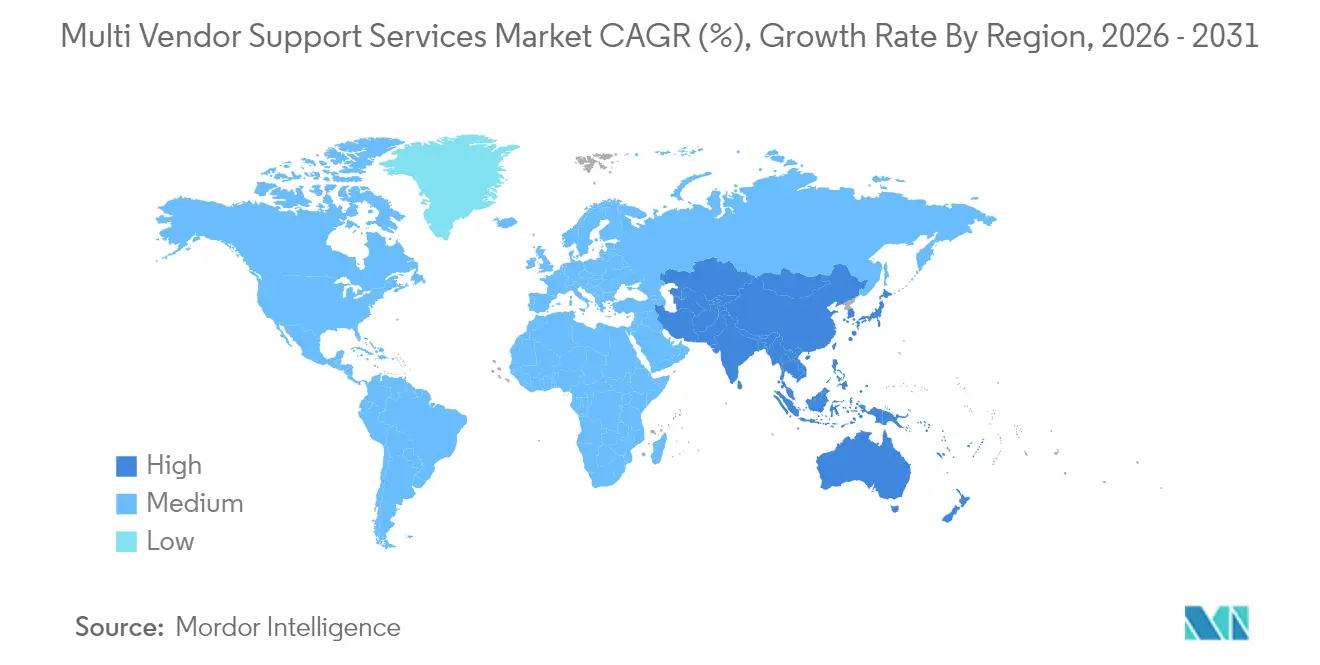

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Multi-Vendor-Support-Services von Mordor Intelligence

Die Marktgröße für Multi-Vendor-Support-Services wird voraussichtlich von 57,22 Milliarden USD im Jahr 2025 auf 59,29 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 70,83 Milliarden USD bei einer CAGR von 3,62 % im Zeitraum 2026–2031 erreichen. Die steigende Unternehmensnachfrage nach planbaren, ergebnisbasierten Support-Verträgen sowie die Notwendigkeit, zunehmend heterogene Hardware- und Softwareumgebungen zu verwalten, tragen zu diesem stetigen Wachstum bei. Kostenseitig optimierte Beschaffungsrichtlinien, beschleunigt durch makroökonomische Vorsicht, lenken die Käufer in Richtung Anbieterkonsolidierung und Strategien zur Lebensdauerverlängerung, die die Gesamtbetriebskosten senken, ohne die Compliance zu beeinträchtigen. Anbieter mit robusten KI-gestützten Diagnosen, Zero-Trust-Sicherheitsframeworks und Erfahrung in regulierten Branchen verschaffen sich Wettbewerbsvorteile. Ein verschärfter regulatorischer Fokus auf operative Resilienz, insbesondere im Finanzdienstleistungsbereich, sowie auf nachhaltigkeitsorientierte Produktlebenszyklen, besonders in Europa, verändert zudem Serviceumfang und Wertversprechen.

Wesentliche Erkenntnisse des Berichts

- Nach Servicetyp entfielen im Jahr 2025 70,65 % des Marktanteils für Multi-Vendor-Support-Services auf Managed Services; Remote- und virtueller Support wird bis 2031 voraussichtlich die schnellste CAGR von 4,38 % verzeichnen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 69,10 % am Markt für Multi-Vendor-Support-Services, während das KMU-Segment bis 2031 mit einer CAGR von 4,86 % wächst.

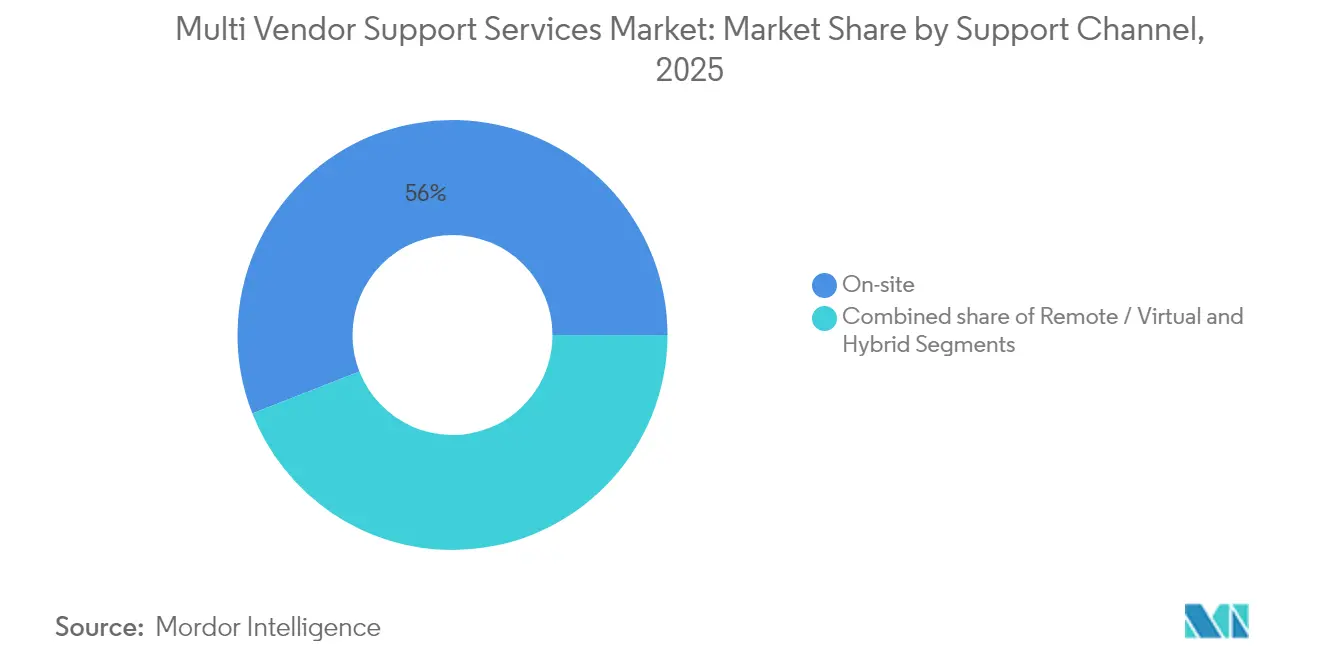

- Nach Support-Kanal entfielen im Jahr 2025 55,95 % der Marktgröße für Multi-Vendor-Support-Services auf Vor-Ort-Dienste; hybride Modelle, die Remote-Diagnosen mit gezielten Außendiensteinsätzen kombinieren, skalieren jedoch am schnellsten.

- Nach Endnutzer-Branche führte IT & Telekommunikation im Jahr 2025 mit einem Umsatzanteil von 22,10 %; BFSI ist aufgrund von Mandaten zur operativen Resilienz auf dem Weg zu einer CAGR von 3,78 % bis 2031.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 34,60 %; Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 4,03 % verzeichnen, da Cloud-First-Implementierungen zunehmen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Multi-Vendor-Support-Services

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Wartungskosten für OEM-Dienste | +1.2% | Global (Nordamerika, Europa am höchsten) | Mittelfristig (2–4 Jahre) |

| Wachsende Komplexität heterogener IT-Umgebungen mit mehreren Anbietern | +0.8% | Global (Asien-Pazifik skaliert) | Langfristig (≥ 4 Jahre) |

| Kostenoptimierung und Anbieterkonsolidierung | +0.9% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Kürzere OEM-Support-Fenster / schnelle Obsoleszenz | +0.6% | Global, technologieintensive Regionen | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsorientierte Mandate zur Lebensdauerverlängerung | +0.4% | EU führend | Langfristig (≥ 4 Jahre) |

| KI-gestützte Fähigkeiten zur vorausschauenden Wartung | +0.7% | Frühe Übernahme in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Wartungskosten für OEM-Dienste

OEMs heben die jährlichen Wartungspreise weiterhin an, da die Hardware-Margen erodieren, was das Kostengefälle gegenüber unabhängigen Support-Unternehmen vergrößert, die häufig gleichwertige SLAs zu 50–80 % niedrigeren Kosten liefern. Beschaffungsteams benchmarken nun die Gesamtbetriebskosten statt der Listenpreise und fördern so hybride Modelle, die OEM-Abdeckung für geschäftskritische Ressourcen beibehalten, während ältere Systeme an Drittanbieter ausgelagert werden. Die Prüfung durch die CFO-Ebene hat sich unter unsicheren wirtschaftlichen Bedingungen verstärkt und beschleunigt den Wechsel zu ergebnisbasierten Verträgen, die Betriebszeiten garantieren und gleichzeitig die Ausgaben begrenzen. Selbst stark regulierte Organisationen vollziehen diesen Wechsel, sofern Anbieter die Einhaltung branchenspezifischer Vorgaben nachweisen. Die finanziellen Auswirkungen haben die Kosteneinsparung zum primären Auswahlkriterium bei neuen Ausschreibungen gemacht.

Wachsende Komplexität heterogener IT-Umgebungen mit mehreren Anbietern

Typische Unternehmen betreiben heute Geräte von fünf bis sieben Herstellern – ein Ergebnis von Best-of-Breed-Strategien und schneller Cloud-Einführung. Heterogene Systemlandschaften erhöhen die Interoperabilitätsprobleme und decken Lücken in traditionellen OEM-zentrierten Support-Modellen auf. Unternehmen erwarten daher von Partnern, dass sie die durchgängige Vorfallbehebung über Server, Speicher, Netzwerke und Cloud-Plattformen übernehmen. Diese Komplexitätsprämie belohnt Service-Integratoren mit zertifizierter Expertise auf unterschiedlichen Technologien und zentralisierten Leitstellen, die mehrseitige Eskalationen orchestrieren können. Die Nachfrage nach einheitlichen Dashboards, die eine Einzelfensteransicht auf Vorfallwarteschlangen und SLA-Compliance bieten, nimmt zu.

Kostenoptimierung und Anbieterkonsolidierung

Programme zur Reduzierung der Betriebsausgaben priorisieren die Lieferantenrationalisierung, wobei Unternehmen feststellen, dass die Verwaltung von mehreren Dutzend Verträgen die Beschaffungs- und Governance-Gemeinkosten um 15–20 % erhöhen kann. Gebündelter Ausgaben verbessern die Verhandlungsposition und vereinfachen das SLA-Management, was die Migration zu Anbietern begünstigt, die heterogene IT-Umgebungen mit mehreren Anbietern global unterstützen können. Die Konsolidierung ist besonders attraktiv für Organisationen, die einem verschärften Prüfungsdruck ausgesetzt sind, da ein einziger Rahmendienstleistungsvertrag die Compliance-Nachverfolgung vereinfacht. Infolgedessen erzielen Anbieter mit breiten Zertifizierungsportfolios und bewährten Governance-Frameworks höhere Gewinnquoten.

Kürzere OEM-Support-Fenster / schnelle Obsoleszenz

Hardware-Erneuerungszyklen haben sich auf etwa vier Jahre verkürzt, wobei End-of-Support-Benachrichtigungen häufig eintreffen, bevor Kapitalinvestitionen vollständig abgeschrieben sind[1]Europäische Kommission, „Aktionsplan für die Kreislaufwirtschaft”, ec.europa.eu. Drittanbieter schließen diese Lücke, indem sie Teilverfügbarkeit und Vor-Ort-Ingenieurleistungen für Plattformen anbieten, die OEMs nicht mehr unterstützen. Kunden verlängern die Lebensdauer von Assets, um Kapital für transformative Initiativen wie Edge-Computing und KI-Analysen umzuleiten. EU-Ökodesign-Richtlinien stärken diese Denkweise der Lebensdauerverlängerung, indem sie Reparierbarkeit und Kreislaufwirtschaftskennzahlen betonen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Sicherheits- und Datenschutzbedenken beim Drittanbieterzugang | -0.7% | Global, Schwerpunkt regulierte Branchen | Kurzfristig (≤ 2 Jahre) |

| OEM-Widerstand und Garantieverlustandrohungen | -0.5% | Global, risikoaverse Unternehmen | Mittelfristig (2–4 Jahre) |

| Globaler Mangel an Fachkenntnissen für ältere Hardware | -0.4% | Akut in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Compliance- / Datensouveränitätskomplexitäten | -0.3% | Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheits- und Datenschutzbedenken beim Drittanbieterzugang

Hochkarätige Angriffe auf Lieferketten haben die Prüfung erweiterter Anbieter-Ökosysteme verschärft, wobei Rahmenwerke wie der EU Digital Operational Resilience Act Banken verpflichten, ein robustes Drittanbieter-Risikomanagement nachzuweisen. Sicherheitsteams befürchten, dass privilegierte Remote-Zugriffswerkzeuge zu Angriffsvektoren werden könnten, was Vertragszyklen verzögert, während Due-Diligence-Prüfungen abgeschlossen werden. Führende Support-Unternehmen reagieren mit Zero-Trust-Architekturen, strengen Hintergrundüberprüfungen und Cyber-Versicherungsschutz, der in mehreren Fällen die OEM-Angebote übertrifft. Das Adoptionsmomentum wird daher gedämpft, aber nicht gestoppt, da sich bewährte Praktiken zur Risikominderung weiterentwickeln.

OEM-Widerstand und Garantieverlustandrohungen

Viele Hersteller drohen damit, den Garantieschutz zu erlöschen, wenn nicht autorisierte Techniker an Geräten arbeiten, was einige Unternehmen davon abhält, vollständig auf unabhängigen Support umzustellen[2]Repair Association, „Right to Repair Policy Updates”, repair.org. Das Recht auf Reparatur genießt in den Vereinigten Staaten und Europa wachsende politische Unterstützung, doch greifbare Entlastung ist noch zwei bis drei Jahre entfernt. Um das Risiko zu navigieren, behalten Käufer häufig die OEM-Abdeckung für neuere Geräte bei und übertragen ältere Systeme an Drittanbieter-Wartung. Unabhängige Anbieter kontern der OEM-Rhetorik mit Versicherungsnehmern, die eine mit den Originalgarantien gleichwertige Leistung garantieren, doch Wahrnehmungshürden bestehen bei risikoaversen Vorständen weiterhin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Managed Services treiben die Marktentwicklung voran

Managed Services entfielen im Jahr 2025 auf 70,65 % des Marktanteils für Multi-Vendor-Support-Services, was die Präferenz der Unternehmen für planbare, ergebnisbasierte Modelle belegt, die das operative Risiko auslagern. Anbieter bündeln 24×7-Monitoring, Teilelogistik und Compliance-Reporting in mehrjährige Verträge, die unterschiedliche SLAs harmonisieren. Die Marktgröße für Multi-Vendor-Support-Services im Bereich Managed Services wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 5,23 % wachsen, da KI-gestützte Werkzeuge die Automatisierung verbessern und die Stückkosten senken. Professionelle Dienstleistungen bleiben für Migrationen und komplexe Upgrades unerlässlich, dürften aber aufgrund von einmaliger Projektabrechnung langsamer wachsen.

Führende Anbieter differenzieren sich durch die Einbettung von Machine-Learning-Engines, die Ausfälle vorausahnen und Just-in-Time-Teilelieferungen planen, was die Asset-Betriebszeit erhöht. Prädiktive Analysen in Kombination mit automatisierten Runbooks verkürzen die mittlere Reparaturzeit und ermöglichen Service-Credit-Modelle, die Anreize aufeinander abstimmen. Der Managed-Ansatz unterstützt auch regulatorische Prüfungen, da zentralisierte Ticketdaten die Beweiserfassung vereinfachen. Insgesamt stärken diese Eigenschaften die Kundentreue und stützen höhere Verlängerungsraten, die die Anbieterbewertungen steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Unternehmensgröße: KMU-Adoption beschleunigt digitale Parität

Großunternehmen behielten im Jahr 2025 einen Umsatzanteil von 69,10 %, was ausgedehnte ältere Systemlandschaften und komplexe Compliance-Anforderungen widerspiegelt. Dennoch sind KMU die am schnellsten wachsende Gruppe, die bis 2031 eine CAGR von 4,86 % verzeichnet, da Cloud-Ökonomie das Spielfeld nivelliert. Nutzungsbasierte Preisgestaltung plus standardisierte Support-Pakete beseitigen den Bedarf an hohen Kapitalaufwendungen und machen Dienste auf Unternehmensniveau für kleinere IT-Teams zugänglich. Anbieter nutzen Remote-Monitoring und vorlagenbasierte Runbooks, um Skalierungsvorteile unabhängig von der Mitarbeiterzahl der Kunden zu liefern.

Die KMU-Nachfrage ist am stärksten in den Bereichen Fertigung, Gesundheitswesen und professionelle Dienstleistungen, wo regulatorische Anforderungen und Betriebszeitsanforderungen denen größerer Unternehmen ähneln. Anbieter reagieren mit modularen Angeboten, die Sicherheit, Backup und Hardware-Wartung in einer einzigen Rechnung bündeln. Diese Vereinfachung trifft bei mittelständischen CFOs auf Anklang, die Lieferanten konsolidieren und die Governance straffen möchten, was nach der Einarbeitung zu längeren Vertragslaufzeiten führt.

Nach Support-Kanal: Remote-Fähigkeiten transformieren die Serviceerbringung

Vor-Ort-Einsätze machten im Jahr 2025 noch immer 55,95 % des Marktes für Multi-Vendor-Support-Services aus, was den anhaltenden Bedarf an praktischer Expertise in sicheren Einrichtungen und Schwerindstrieanlagen unterstreicht. Dennoch steigt die dem Markt für Multi-Vendor-Support-Services zurechenbare Marktgröße für Remote-Dienste rasch, dank einer CAGR von 4,38 %, die durch Augmented-Reality-Headsets, KI-gestützte Fehlerbehebung und verschlüsselte Konnektivität angetrieben wird. Pandemiebedingten Reisebeschränkungen haben die Tragfähigkeit virtueller Lösungsworkflows bewiesen, und viele Kunden machen Remote-Triage nun zu einer Vertragsvoraussetzung.

Hybride Modelle setzen sich durch: Anbieter führen erste Diagnosen remote durch und entsenden Außendienst-Ingenieure nur dann, wenn eine physische Reparatur unvermeidlich ist. Dieser Ansatz verkürzt Reaktionszeiten, reduziert Reiseemissionen und maximiert die Talentauslastung über Regionen hinweg. Führende Plattformen integrieren automatische Sitzungsaufzeichnung, Stimmungsanalyse von Techniker-Kunden-Dialogen und automatisch generierte Serviceberichte, wodurch Ingenieure von Verwaltungsaufwand entlastet werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endnutzer-Branche: BFSI führt Investitionen in digitale Resilienz an

IT- und Telekommunikationsunternehmen generierten im Jahr 2025 den größten Umsatzanteil von 22,10 %, was anspruchsvolle Betriebszeit-SLAs und schnelle Produktzyklen widerspiegelt. Finanzdienstleistungsinstitute werden jedoch das höchste inkrementelle Wachstum beisteuern, mit einer CAGR von 3,78 % bis 2031. Regulatorische Anforderungen wie der EU Digital Operational Resilience Act legen Banken strenge Resilienz- und Drittanbieter-Aufsichtspflichten auf und fördern umfassende Support-Verträge, die Rechenzentren und Hybrid-Cloud-Knoten umfassen. Auch Käufer im Gesundheitswesen setzen zunehmend auf Multi-Vendor-Support, um vernetzte Medizingeräte unter HIPAA- und DSGVO-Beschränkungen zu verwalten.

Hersteller setzen vorausschauende Wartung ein, um ungeplante Linienstillstände zu vermeiden, während Einzelhändler auf durchgängigen Support für kanalübergreifende Point-of-Sale-Plattformen angewiesen sind. Energieversorger stellen einen aufkommenden Schwerpunkt dar, bei dem verteilte Netzassets eine schnelle Außendienstreaktion und sichere Remote-Diagnosen erfordern. Die Tiefe des Fachwissens, die in diesen regulierten Segmenten gefordert wird, bevorzugt Anbieter, die bereit sind, Ingenieure zu zertifizieren, in Compliance-Automatisierung zu investieren und branchenspezifische Akkreditierungen zu erwerben.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 34,60 % des globalen Umsatzes, gestützt durch frühe Cloud-Adoption, anspruchsvolle Beschaffungsteams und strenge Datenschutzvorschriften, die spezialisierte Partner begünstigen. Die Unternehmen der Region neigen dazu, Hardware häufig zu erneuern, was eine stetige Pipeline für Lebensdauerverlängerungsdienste erzeugt. Hohe Arbeitskosten verstärken zudem das wirtschaftliche Argument für automatisierungsgetriebenen Remote-Support und veranlassen Anbieter, KI-Exzellenzzentren in den Vereinigten Staaten und Kanada einzurichten.

Europa hält eine solide Position, gestützt durch Ökodesign-Vorschriften, die Reparierbarkeit fördern, und durch Datenschutzrahmen wie die DSGVO, die Prüfungsanforderungen erhöhen. Multi-Vendor-Verträge beinhalten häufig Green-IT-Kennzahlen und belohnen Anbieter, die CO₂-Einsparungen durch verlängerte Asset-Lebensdauer dokumentieren können. Regierungsbehörden in Deutschland und den nordischen Ländern sind Vorreiter bei langfristigen Partnerschaften, die Nachhaltigkeits-KPIs in Performance-Dashboards integrieren.

Asien-Pazifik ist der Wachstumsmotor und wird voraussichtlich bis 2031 eine CAGR von 4,03 % verzeichnen. Unternehmen in Indien, China und Indonesien überspringen ältere Architekturen und übernehmen Cloud-native Workloads, die von Anfang an heterogenen Support erfordern. Lokale Service-Integratoren skalieren rasch, während globale Player regionale Service-Hubs und zweisprachige Helpdesks eröffnen, um die steigende Nachfrage zu erschließen. Die regulatorische Reife variiert je nach Markt, aber der gemeinsame Nenner ist eine aggressive Agenda zur digitalen Transformation, die lokale OEM-Garantieleistungen übertrifft und das Multi-Vendor-Angebot stärkt.

Südamerika sowie der Nahe Osten und Afrika verzeichnen geringere absolute Ausgaben, zeigen jedoch starkes Interesse an Remote-First-Modellen, um Talentmangel und geografische Streuung zu überwinden. Währungsvolatilität und fiskalische Beschränkungen begrenzen Vertragsgrößen, doch die geringe Rechenzentrumsdichte macht hohe Betriebszeiten noch kritischer und stärkt das Wertversprechen für vorausschauende Wartungsangebote.

Wettbewerbslandschaft

Der Markt für Multi-Vendor-Support-Services ist mäßig fragmentiert, konsolidiert sich jedoch, da Kunden Lieferanten mit globaler Reichweite und breiten Zertifizierungsportfolios bevorzugen. Große OEMs wie IBM, Dell und Cisco betreiben weiterhin interne Support-Abteilungen, stehen jedoch unter Preisdruck durch unabhängige Anbieter, die Kosteneinsparungen von 50–70 % propagieren. Die Akquisitionstätigkeit ist lebhaft: IBM hat vereinbart, HashiCorp für 6,4 Milliarden USD zu erwerben, um die Multi-Cloud-Automatisierung zu stärken, während Cognizant Belcan für 1,3 Milliarden USD gekauft hat, um in Ingenieursdienstleistungen zu diversifizieren.

Technologieinvestitionen definieren den Wettbewerbsvorteil. Anbieter betten prädiktive Analysemodule ein, die Telemetrieströme auswerten und proaktive Einsätze auslösen. Außendienst-Techniker erhalten Augmented-Reality-Overlays für geführte Reparaturen, was die Quote der Erstlösungen erhöht. Die Sicherheitsposition ist ebenso entscheidend; Zero-Trust-Remote-Zugriffsgateways und kontinuierliches Compliance-Reporting heben Angebote in regulierten Branchen hervor. Anbieter, die solche Plattformen nicht finanzieren können, riskieren eine Marginalisierung in Nischen- und preisgeführten Segmenten.

Die branchenspezifische Spezialisierung vertieft sich, da Marktteilnehmer Branchen mit komplexen Governance-Regimen umwerben. Rimini Streets Expansion in den SAP-Cloud-Support stärkt seine Attraktivität für Unternehmen, die hybride ERP-Systemlandschaften balancieren. NWNs Übernahme von InterVision erweitert seinen Cybersicherheits- und Behördenfußabdruck und unterstreicht einen Trend zur Portfolio-Stapelung, um Multi-Tower-Verträge zu gewinnen[3]Finsmes, „NWN Corporation Acquires InterVision”, finsmes.com . Private-Equity-Investoren, exemplarisch durch Warburg Pincus' Beteiligung an Service Express, zielen auf Unternehmen mit wiederkehrenden Umsätzen und treuen Kundenstämmen ab und beschleunigen Roll-up-Strategien.

Zu den aufkommenden Disruptoren zählen Cloud-native Managed-Service-Anbieter, die Infrastructure-as-Code-Werkzeuge nutzen, um elastischen Support zu Margen zu liefern, die für Legacy-Modelle nicht tragbar sind. Risikoaverse globale Unternehmen schätzen jedoch weiterhin lange Betriebshistorien und geprüfte Kontrollen, was kurzfristige Marktanteilsverschiebungen begrenzt. Insgesamt wandelt sich die Wettbewerbsdynamik von einem reinen Kostenwettbewerb zu einer wertorientierten Differenzierung, die in Automatisierung, branchenspezifischer Compliance-Expertise und ESG-Ausrichtung verankert ist.

Branchenführer im Markt für Multi-Vendor-Support-Services

IBM Corporation

Microsoft Corporation

Oracle Corporation

Hewlett Packard Enterprise Co

Dell Technologies Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Atos Group erhielt ein bestätigendes Angebot des französischen Staates zum Erwerb ihres Advanced-Computing-Geschäfts für 410 Millionen EUR (445 Millionen USD), ohne Vision-AI-Aktivitäten.

- Juni 2025: NWN Corporation erwarb InterVision Systems und vertiefte damit die Fähigkeiten in den Bereichen Kundenerlebnis, Cybersicherheit und intelligente Infrastruktur.

- Mai 2025: Dell Technologies und NVIDIA lancierten Dell AI Factory, eine schlüsselfertige KI-Infrastruktur- und Dienstleistungsplattform für Unternehmen.

- Januar 2025: IBM Consulting erwarb den Oracle-Spezialisten AST und stärkte damit die Multi-Vendor-Plattformexpertise.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Multi-Vendor-Support-Services als alle bezahlten Hardware- und Software-Wartungs-, Reparatur- und proaktiven Überwachungsverträge nach Ablauf der Garantiezeit, die ein einziger Dienstleister für gemischte IT-Bestände anbietet, die Server, Speicher, Netzwerkgeräte, Betriebssysteme und wichtige Unternehmensanwendungen umfassen. Nach Angaben von Mordor Intelligence verfolgt die Bewertung die Umsätze, die sowohl durch Vor-Ort- als auch durch Remote-Service-Kanäle in großen Unternehmen und KMUs weltweit erzielt werden.

Ausschluss des Geltungsbereichs: Garantien, die in Erstausrüstungsverträgen gebündelt sind, und reine Helpdesk-Outsourcing-Verträge sind nicht eingeschlossen.

Überblick über die Segmentierung

- Nach Servicetyp

- Professionell

- Managed

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Support-Kanal

- Vor-Ort

- Remote / Virtuell

- Hybrid

- Nach Endnutzer-Branche

- IT und Telekommunikation

- BFSI

- Gesundheitswesen

- Energie und Strom

- Fertigung

- Einzelhandel

- Sonstige Endnutzer-Branchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Servicearchitekten bei unabhängigen Wartungsunternehmen, Infrastrukturmanager von Unternehmen in Nordamerika, Europa und Asien sowie Beschaffungsberater, die die Angebote von Drittanbietern für die Wartung überwachen. Diese Gespräche bestätigten reale Vertragswerte, Erneuerungszyklen und aufkommende Hybrid-Cloud-Support-Schmerzpunkte, die mit sekundären Daten allein nicht aufgedeckt werden konnten.

Desk Research

Wir begannen mit der Kartierung des Dienstleistungsuniversums durch frei verfügbare Tier-1-Quellen wie IKT-Erhebungen des United States Census, Eurostat-Indikatoren für die digitale Wirtschaft, IKT-Preiskörbe der International Telecommunication Union, Gartner-Total Cost of Ownership-Studien und Kurzdarstellungen von Handelsverbänden der Service Industry Association. Die 10-Ks der Unternehmen, die Preislisten der Anbieter und die in Dow Jones Factiva archivierten Nachrichten ergänzten die Nutzungsraten und die Entwicklung der durchschnittlichen Supportgebühren.

Patentanalysen von Questel und Hinweise zu Importlieferungen von Volza halfen uns dann, die Langlebigkeit der installierten Hardware zu überprüfen. Die hier genannten Quellen veranschaulichen die Bandbreite, die wir untersucht haben; viele zusätzliche offene Materialien verstärkten die Datenpunkte, bevor sie in das Modell einflossen.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Aufbau begann mit IT-Ausgabenpools von nationalen Kunden, die dann nach Wartungsintensität, Geräteklassen-Mix und durchschnittlichen Vertragsdurchdringungsraten aufgeteilt wurden. Lieferanten-Roll-Ups von ASP-Stichproben mal Volumen lieferten eine selektive Bottom-Up-Querprüfung, die es uns ermöglichte, die Varianz dort zu reduzieren, wo die Datenpakete dünn waren.

Zu den Schlüsselvariablen in unserem Modell gehören das Altersprofil der installierten Basis, die Preisinflation der OEM-Listen, die Rabatttiefe bei Drittanbietern, das Tempo der Cloud-Migration und die regionale Entwicklung der Arbeitskosten. Eine multivariate Regression glich jeden Treiber mit den historischen Umsätzen ab, und ein ARIMA-Overlay projizierte bis 2030, während Szenario-Inputs von primären Experten Ausreißer begrenzten.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden dreimal von Analysten überprüft, Anomalien lösen einen erneuten Kontakt mit Experten aus, und die Zahlen werden mit den vierteljährlichen Ertragssignalen abgeglichen. Der Bericht wird jährlich aktualisiert. Wichtige Ereignisse, wie z. B. eine größere Preiserhöhung eines OEM, führen jedoch zu zwischenzeitlichen Aktualisierungen, damit die Kunden unsere neueste Sichtweise erhalten.

Warum die Multi Vendor Support Services Baseline von Mordor Vertrauen genießt

Die veröffentlichten Schätzungen weichen oft voneinander ab, da jedes Unternehmen den Markt nach Service-Mix, geografischem Schwerpunkt und Aktualisierungshäufigkeit aufteilt.

Zu den wichtigsten Faktoren, die den Unterschied ausmachen, gehören die Tatsache, dass Wettbewerber nur Hardware-Tickets zählen, statische durchschnittliche Verkaufspreise anwenden oder von den Raten vor der Pandemie ohne Korrektur nach der Cloud ausgehen, während unser Basisjahr auf verifizierten Verträgen aus dem Jahr 2025 basiert und an die schnellere Expansion des Remote-Supports angepasst ist.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 57,22 B (2025) | Mordor Intelligence | |

| USD 56,23 B (2024) | Globale Unternehmensberatung A | Ausgeschlossen sind Ferndiagnosen und KMU-Verträge |

| USD 54,67 B (2024) | Regionale Beratung A | Verwendet Listenpreise, begrenzte Primärvalidierung |

| USD 60,14 B (2023) | Fachzeitschrift B | Älteres Basisjahr, reiner Hardwareumfang |

Der Vergleich zeigt, wie der Umfang des Aufgabenbereichs, die Preisgestaltung bei laufenden Verträgen und die Disziplin bei der jährlichen Aktualisierung die endgültigen Zahlen beeinflussen. Da jede Annahme auf offen nachvollziehbaren Daten und einem frischen Dialog beruht, liefert Mordor Intelligence eine ausgewogene Grundlage, auf die sich Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Multi-Vendor-Support-Services?

Die Marktgröße für Multi-Vendor-Support-Services betrug im Jahr 2026 59,29 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 70,83 Milliarden USD erreichen.

Welcher Servicetyp dominiert den Markt für Multi-Vendor-Support-Services?

Managed Services dominieren mit einem Marktanteil von 70,65 % im Jahr 2025, da Unternehmen ergebnisbasierte Risikoübertragungsverträge bevorzugen.

Welche Region wächst am schnellsten?

Asien-Pazifik wird voraussichtlich bis 2031 die schnellste CAGR von 4,03 % verzeichnen, angetrieben durch rasche Cloud-First-Adoption und wachsenden Bedarf an Multi-Vendor-Integration.

Warum erhöhen Finanzinstitute ihre Ausgaben für Multi-Vendor-Support?

Rahmenwerke wie der EU Digital Operational Resilience Act verpflichten Banken zur Stärkung des Drittanbieter-Risikomanagements und der operativen Resilienz, was ein Ausgabenwachstum mit einer CAGR von 3,78 % im BFSI-Bereich auslöst.

Wie beeinflussen KI-Technologien die Serviceerbringung?

Anbieter betten Machine-Learning-Modelle für vorausschauende Wartung ein, verbessern die Betriebszeit und verkürzen die mittlere Reparaturzeit – ein wichtiges Differenzierungsmerkmal bei Vertragsangeboten.

Was ist eine typische Kosteneinsparung durch Drittanbieter-Wartung im Vergleich zum OEM-Support?

Unabhängige Anbieter liefern häufig gleichwertige SLAs zu 50–80 % niedrigeren Kosten, eine Lücke, die sich ausweitet, da OEMs auf abonnementgetriebene Modelle umstellen.

Seite zuletzt aktualisiert am: