Marktgröße und Marktanteil im Bereich Supply-Chain-Risikomanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

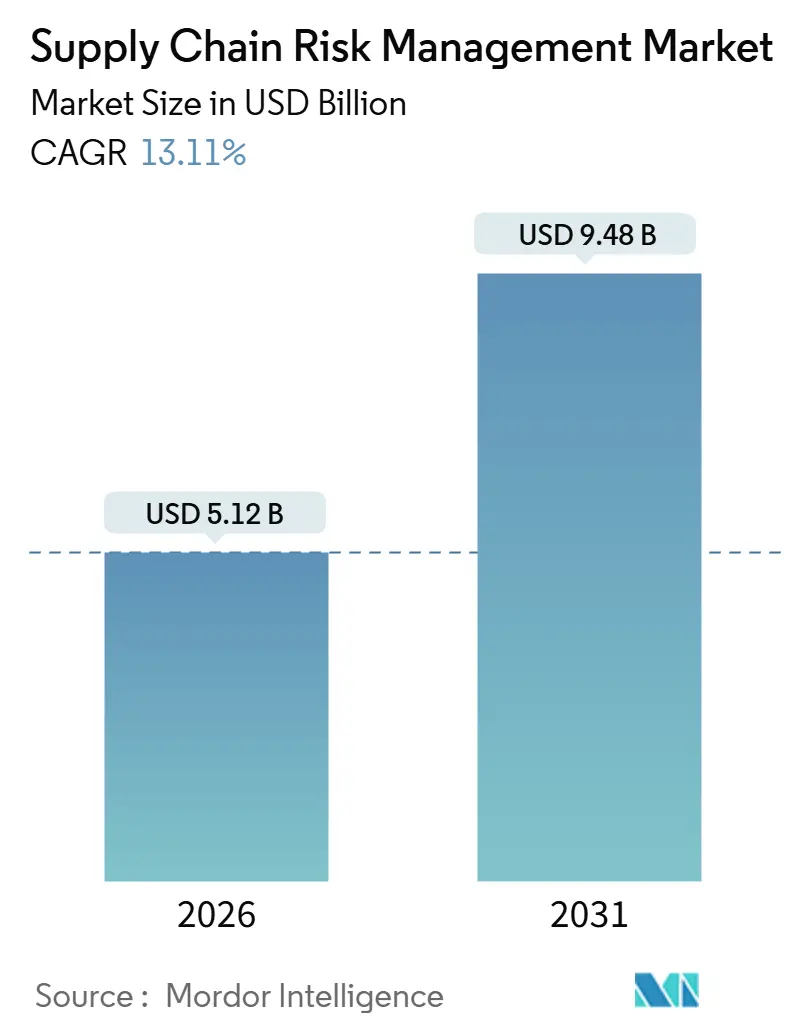

| Marktgröße (2026) | 5.12 Milliarden US-Dollar |

| Marktgröße (2031) | 9.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.11% CAGR |

| Schnellstwachsender Markt | Asien |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Supply-Chain-Risikomanagement von Mordor Intelligence

Die Marktgröße für Supply-Chain-Risikomanagement wird im Jahr 2026 auf USD 5,12 Milliarden geschätzt und soll bis 2031 auf USD 9,48 Milliarden ansteigen, was einer CAGR von 13,11 % entspricht. Multinationale Unternehmen integrieren Predictive-Analytics-Plattformen in routinemäßige Beschaffungsprozesse und wandeln die Reaktion auf Störungen von einer seltenen Prüfung in eine kontinuierliche Disziplin um. Der regulatorische Druck nimmt zu, insbesondere durch die EU-Richtlinie zur unternehmerischen Sorgfaltspflicht im Bereich Nachhaltigkeit, die die mehrstufige Lieferantenkartierung zu einer Verantwortung auf Vorstandsebene erhebt. Versicherer bestehen nun auf einer kontinuierlichen Überwachung von Drittanbieter-Softwareabhängigkeiten, bevor sie Cyberrisiko-Policen zeichnen – eine Anforderung, die sich nach einem Ransomware-Angriff auf einen globalen Logistikanbieter im Jahr 2024 beschleunigt hat. Anbieter, die Satellitenbilder, Hafenstauindizes und regulatorische Aktualisierungen in einer einzigen Oberfläche zusammenführen, gewinnen an Bedeutung, da Nutzer Echtzeittransparenz gegenüber retrospektiven Berichten bevorzugen. Die Wettbewerbsdynamik zeigt, dass ERP-Anbieter (Enterprise-Resource-Planning) Risikomodule bündeln, während Spezialisten sich durch vertikale Tiefe und schnellere Erkenntnisgewinnung differenzieren.

Wichtigste Erkenntnisse des Berichts

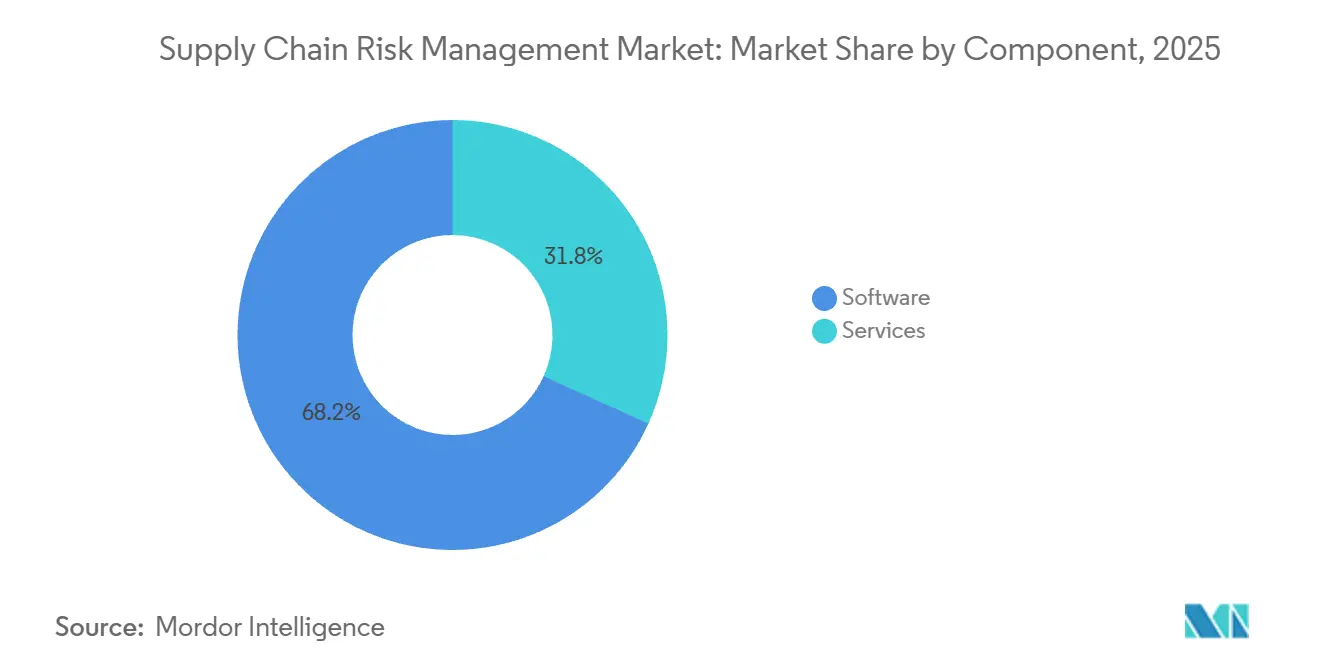

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 68,24 % im Bereich Supply-Chain-Risikomanagement auf Software, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 14,87 % wachsen werden.

- Nach Bereitstellungsmodell hielten Cloud-gehostete Plattformen im Jahr 2025 einen Marktanteil von 72,41 % am Markt für Supply-Chain-Risikomanagement, während die Hybrid-Nutzung mit einer CAGR von 14,27 % bis 2031 die am schnellsten wachsende Konfiguration darstellt.

- Nach Unternehmensgröße erwirtschafteten Großunternehmen im Jahr 2025 64,47 % des Umsatzes, während kleine und mittlere Unternehmen mit einer CAGR von 16,19 % bis 2031 das höchste Wachstum verzeichnen.

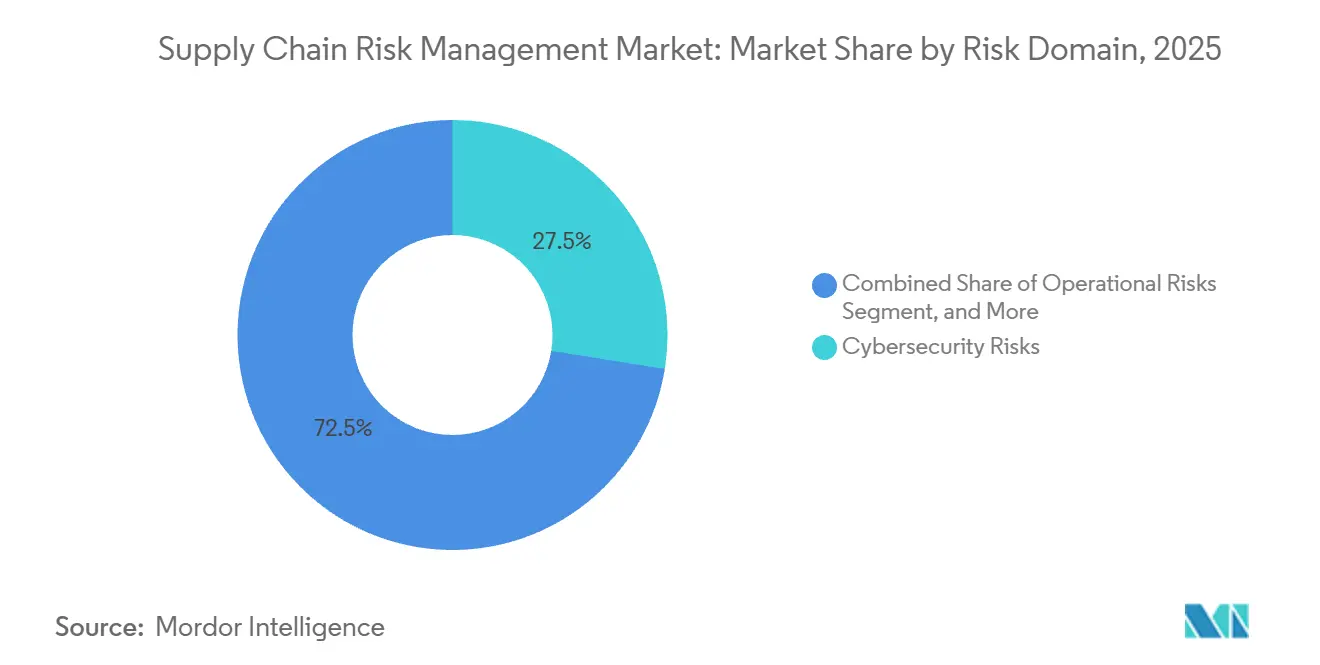

- Nach Risikobereich entfiel im Jahr 2025 ein Marktanteil von 27,53 % im Bereich Supply-Chain-Risikomanagement auf Cybersicherheit, die mit einer CAGR von 14,19 % bis 2031 wächst.

- Nach Endverbrauchsbranche führte Einzel- und Konsumgüterhandel im Jahr 2025 mit einem Umsatzanteil von 23,12 %, während das Gesundheitswesen und die Pharmaindustrie mit einer CAGR von 14,19 % bis 2031 das schnellste Wachstum verzeichnen.

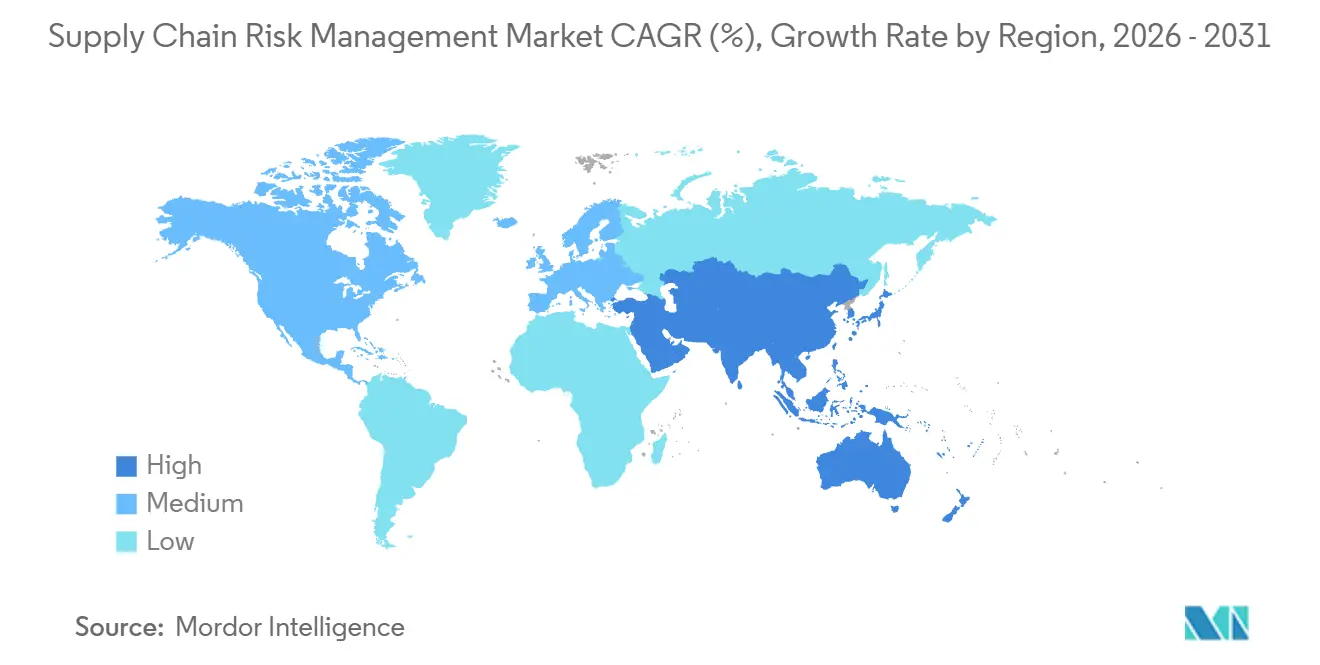

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,63 %, während der asiatisch-pazifische Raum mit einer CAGR von 14,16 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Supply-Chain-Risikomanagement

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Komplexität globaler Lieferketten | +2.8% | Global, mit besonderem Druck in den Fertigungszentren des asiatisch-pazifischen Raums und den europäischen Automobilclustern | Mittelfristig (2–4 Jahre) |

| Zunehmende Häufigkeit und Kosten von Störungen | +3.1% | Global, mit erhöhter Exposition in Nordamerika (Klimaereignisse) und dem Nahen Osten (geopolitische Volatilität) | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Vorgaben zur Sorgfaltspflicht in der Lieferkette und zu ESG | +2.5% | Europa (CSDDD), Nordamerika (Uyghur Forced Labor Prevention Act), Ausstrahlungseffekte auf APAC-Exporteure | Langfristig (≥ 4 Jahre) |

| Fortschritte bei KI, Big Data und Predictive Analytics | +2.2% | Frühe Einführung in Nordamerika und Europa, rasante Skalierung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anforderungen der Cyberversicherung bei der Risikozeichnung | +1.4% | Nordamerika und Europa, mit aufkommendem Interesse in Australien und Singapur | Kurzfristig (≤ 2 Jahre) |

| Regionalisierte Halbleiterfabriken erfordern mehrstufige Kartierung | +1.1% | Vereinigte Staaten (CHIPS Act), Europäische Union (Chips Act), Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Komplexität globaler Lieferketten

Liefernetzwerke erstrecken sich heute über mehr als 50 Länder und verwandeln lokale Vorfälle in systemische Schocks. Automobilhersteller pflegen typischerweise direkte Beziehungen zu 250 Tier-1-Lieferanten, die ihrerseits von rund 150 Tier-2-Partnern abhängen, was etwa 37.500 verborgene Verbindungen schafft, die Tabellenkalkulationen nicht visualisieren können. Der Brand in einem japanischen Halbleiterwerk im Jahr 2024 verdeutlichte diese Fragilität, als Elektrofahrzeug-Produktionslinien in Deutschland und Mexiko innerhalb von 72 Stunden zum Stillstand kamen. Infolgedessen steigt die Nachfrage nach Graphdatenbanken, die Einzelpunkte des Versagens aufdecken, bevor es zu Störungen kommt. Die Komplexität erstreckt sich auch auf Software, wo von Freiwilligen gepflegte Open-Source-Bibliotheken Schwachstellen beherbergen können, wie eine kritische Schwachstelle in einem Protokollierungsprogramm im Jahr 2024 verdeutlichte. Unternehmen benötigen nun Werkzeuge, die sowohl physische als auch digitale Abhängigkeiten innerhalb derselben Plattform abbilden.

Zunehmende Häufigkeit und Kosten von Störungen

Naturkatastrophen, Arbeitsniederlegungen und geopolitische Ereignisse vernichteten im Jahr 2024 globale Wirtschaftsleistung im Wert von USD 4,6 Billionen, 22 % mehr als 2023.[1]Weltwirtschaftsforum, "Kosten von Lieferkettenstörungen," weforum.org Angriffe im Roten Meer zwangen Schiffe, den Weg um das Kap der Guten Hoffnung zu nehmen, was 14 zusätzliche Transite und USD 1 Million Treibstoffkosten pro Fahrt bedeutete. Die klimabedingte Dürre im Panamakanal reduzierte die täglichen Schiffsplätze um ein Drittel und verursachte einen fünfmonatigen Rückstau. Diese kaskadierenden Schocks veranlassen Einkaufsleiter, Ausgaben von reaktiver Schadensbegrenzung auf kontinuierliches Risikoscoring zu verlagern, das Wetter-, Schiffs- und Lieferantenfinanzdaten nahezu in Echtzeit verarbeitet.

Regulatorische Vorgaben zur Sorgfaltspflicht in der Lieferkette und zu ESG

Die EU-Richtlinie zur unternehmerischen Sorgfaltspflicht im Bereich Nachhaltigkeit schreibt die Prüfung von Menschenrechten und Umweltaspekten entlang der gesamten Wertschöpfungskette vor, mit Bußgeldern von bis zu 5 % des weltweiten Umsatzes bei Nichteinhaltung. In den Vereinigten Staaten hält der Uyghur Forced Labor Prevention Act Sendungen zurück, denen der Nachweis ethischer Beschaffung fehlt, was im Jahr 2024 zu 6.000 Beschlagnahmungen im Wert von USD 1,7 Milliarden führte. Diese Vorschriften globalisieren ethische Standards und zwingen selbst APAC-Exporteure, blockchain-gestützte Rückverfolgbarkeit einzuführen oder den Marktausschluss zu riskieren.

Fortschritte bei KI, Big Data und Predictive Analytics

Modelle des maschinellen Lernens analysieren Satellitenbilder, Hafenstau-Feeds und Beiträge in sozialen Medien, um Lieferverzögerungen bis zu 30 Tage im Voraus vorherzusagen. Im Jahr 2024 reduzierte ein Pilotprojekt in der Elektronikindustrie Fehlbestände um 18 % und senkte die Sicherheitsbestandskosten um USD 42 Millionen. Verarbeitung natürlicher Sprache extrahiert nun Risikoklauseln aus Tausenden von Lieferantenverträgen in Minuten. Generative KI ermöglicht Szenarioanfragen wie „Was passiert, wenn ein Hurrikan der Kategorie 4 den Hafen Houston für zwei Wochen schließt?” und liefert quantifizierte Umsatzrisiken sowie Minderungsmaßnahmen. Diese Fähigkeiten verlagern den Plattformwert von retrospektiven Dashboards hin zu proaktiver Entscheidungsunterstützung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Integrationskosten für KMU | -1.8% | Global, mit besonderem Druck in Südamerika, Afrika und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Mangel an standardisierten Risikotaxonomien und Datenqualität | -1.3% | Global, besonders fragmentiert in grenzüberschreitenden Lieferantennetzwerken | Mittelfristig (2–4 Jahre) |

| Cloud-Konzentrationsrisiko bei Anbietern verlangsamt die Einführung von Einzellösungen | -0.9% | Nordamerika und Europa, wo Multi-Cloud-Strategien weit verbreitet sind | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsgesetze schränken grenzüberschreitende Lieferantendaten ein | -0.7% | China (Cybersicherheitsgesetz), Russland (Datenlokalisierung), Europäische Union (extraterritoriale Reichweite der DSGVO) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Integrationskosten für KMU

Kleine und mittlere Unternehmen sind stark von Lieferschocks betroffen, können jedoch häufig Softwaregebühren zwischen USD 50.000 und USD 200.000 nicht rechtfertigen, wenn die jährlichen IT-Budgets selten sechsstellige Beträge übersteigen. Eine europäische Umfrage aus dem Jahr 2024 ergab, dass 62 % der Hersteller die Kosten als größtes Einführungshemmnis nannten, obwohl 71 % in diesem Jahr eine schwerwiegende Störung erlebt hatten. Ältere ERP-Systeme verfügen zudem über keine modernen APIs, was den Integrationsaufwand von drei auf neun Monate erhöht. Anbieter vermarkten nun gestaffelte SaaS-Pläne ab USD 10.000 pro Jahr, doch eine reduzierte Funktionalität birgt das Risiko eines unzureichenden Schutzes, was viele KMU auf der Seitenlinie hält.

Mangel an standardisierten Risikotaxonomien und Datenqualität

Beschaffungsteams kämpfen mit widersprüchlichen Rahmenwerken wie ISO 31000, COSO ERM und proprietären Bewertungen. Inkonsistente Definitionen erzwingen manuelle Abstimmungen, die Fehler und Verzögerungen verursachen. Das Institut für Supply Management berichtete, dass 58 % der Fachleute von Lieferanten eingereichte Daten als unzuverlässig betrachten und veraltete Finanzdaten sowie unvollständige Anlagenlisten anführen.[2]Institut für Supply Management, "Veröffentlichungen zur Lieferkette," ismworld.org Datenlücken weiten sich in Schwellenmärkten aus, wo Lieferanten nicht über die Infrastruktur für Echtzeit-Telemetrie verfügen. Blockchain verspricht unveränderliche Herkunftsnachweise, doch weniger als 5 % der globalen Lieferanten nehmen bis 2025 an solchen Netzwerken teil, sodass Unternehmen auf selbst gemeldete Informationen angewiesen bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen mit zunehmender Integrationskomplexität an Bedeutung

Softwarelösungen machten im Jahr 2025 68,24 % des Umsatzes aus und unterstreichen die kapitalschonende Attraktivität von SaaS. Dienstleistungen expandieren jedoch mit einer CAGR von 14,87 %, was die Erkenntnis widerspiegelt, dass Lizenzen allein keinen vollen Mehrwert erschließen. Unternehmen beauftragen Berater, um proprietäre Beschaffungsabläufe auf das Datenmodell einer Plattform abzubilden und Alarmschwellen zu kalibrieren – Aufgaben, die Domänenexpertise erfordern. Ein europäischer Automobilzulieferer gab bekannt, dass der Anteil professioneller Dienstleistungen an den Gesamtausgaben zwischen 2022 und 2024 von 25 % auf 40 % gestiegen ist.

Softwareanbieter profitieren von wiederkehrenden Abonnements mit Bruttomargen über 75 %, die schnelle Funktionserweiterungen wie natürlichsprachliche Abfragen finanzieren. Dienstleistungen schaffen Kundenbindung, da gemeinsam entwickelte Dashboards einen Plattformwechsel erschweren. Managed Services liegen zwischen reiner Software und Beratung und bieten wöchentliche Risikobriefings, die mittelständische Unternehmen ohne dedizierte Analysten ansprechen.

Nach Bereitstellungsmodell: Cloud-Dominanz spiegelt Anforderungen an Echtzeit-Daten wider

Cloud-gehostete Bereitstellungen machten im Jahr 2025 72,41 % des Umsatzes aus und sollen bis 2031 mit einer CAGR von 14,27 % wachsen, da Nutzer schnell aktualisierte Datenströme verarbeiten müssen. Eine Gartner-Umfrage aus dem Jahr 2024 ergab, dass 68 % „schnellere Wertschöpfung” als primären Treiber der Cloud-Einführung nannten.

On-Premise-Lösungen bleiben in Verteidigungs- und Pharmakontexten bestehen, wo Datenspeicherungsvorschriften gelten, doch selbst diese Branchen senden nun anonymisierte Bewertungen an Cloud-Analysen. Mandantenfähigkeit ermöglicht es Unternehmen, Risiken mit Mitbewerbern zu vergleichen – in isolierten Umgebungen unmöglich. Unternehmen, die Ausfälle bei Hyperscalern befürchten, setzen Multi-Cloud-Strategien ein und replizieren Datensätze über AWS, Azure und Google Cloud, obwohl Latenzanforderungen unter einer Sekunde On-Premise-Knoten in Halbleiterfabriken weiterhin rechtfertigen.

Nach Unternehmensgröße: KMU wachsen trotz Kostenbarrieren schneller

Großunternehmen hielten im Jahr 2025 64,47 % des Umsatzes und nutzten ihre Größe, um globale Lizenzen auszuhandeln und Integrationen über zahlreiche ERP-Systeme hinweg anzupassen. Der Markt für Supply-Chain-Risikomanagement verzeichnet jedoch bei KMU das schnellste Wachstum mit einer CAGR von 16,19 %, da modulare SaaS-Stufen es Nutzern ermöglichen, mit USD 15.000 jährlich klein anzufangen und später zu erweitern.

Eine nordamerikanische Umfrage aus dem Jahr 2024 ergab, dass 54 % der KMU mit einem einzigen Anwendungsfall begannen und den Umfang nach dem Nachweis des ROI erweiterten. Branchenvorlagen beschleunigen die Einführung – Lebensmittelproduzenten können beispielsweise Kühlkettenkennzahlen innerhalb von Wochen überwachen. Nutzungsbasierte Preisgestaltung mit USD 50 pro Lieferant und Jahr richtet die Kosten weiter am Mehrwert aus.

Nach Risikobereich: Cybersicherheit gewinnt an Bedeutung, da Angriffe zunehmen

Cybersicherheitsrisiken machten im Jahr 2025 27,53 % des Umsatzes aus und steigen mit einer CAGR von 14,19 %, da kompromittierte Lieferanten Angreifern indirekte Zugangswege in Käufernetzwerke eröffnen können. Der Datenschutzverstoß bei einem Managed-Services-Anbieter im Jahr 2024 betraf 17 Finanzinstitute und veranlasste Regulierungsbehörden, die Notwendigkeit einer Cyber-Sorgfaltspflicht gegenüber Dritten zu betonen.[3]Britische Finanzaufsichtsbehörde, "Leitlinien zu Drittparteirisiken," fca.org.uk

Operationelle Risiken dominieren weiterhin das Ticketvolumen, doch etablierte Minderungsmaßnahmen wie Pufferbestände dämpfen das Wachstum. Finanzrisikomodule streamen nun Handelskredit-Daten, um Lieferanten zu kennzeichnen, deren Forderungsumschlagsdauer ansteigt, während geopolitische Analysen noch grob bleiben und oft auf binäre Kennzeichnungen beschränkt sind. Durch maschinelles Lernen gesteuerte Frühwarnindikatoren, wie die satellitengestützte Parkplatzbelegung, sind aufkommende Differenzierungsmerkmale.

Nach Endverbrauchsbranche: Gesundheitswesen wächst stark aufgrund von Serialisierungsvorschriften

Einzel- und Konsumgüterhandel machte im Jahr 2025 23,12 % des Umsatzes aus, da E-Commerce-Netzwerke auf Just-in-Time-Modelle angewiesen sind, die zusammenbrechen, wenn ein einziger Knotenpunkt ausfällt. Ein Arbeitskampf im Jahr 2024 an einer Anlage an der Westküste legte Waren im Wert von USD 800 Millionen still und veranlasste Einzelhändler, Multi-Hub-Simulationen einzuführen. Das Gesundheitswesen und die Pharmaindustrie wachsen mit einer CAGR von 14,19 % unter dem US-amerikanischen FDA Drug Supply Chain Security Act, der eine serialisierte Arzneimittelverfolgung vorschreibt.

Die Fertigung, insbesondere Automobil und Luft- und Raumfahrt, setzt die breite Einführung angesichts komplexer Stücklisten fort. Lebensmittel- und Getränkeunternehmen setzen Rückverfolgbarkeit ein, um die EU-Pestizidgrenzwerte der Farm-to-Fork-Strategie zu erfüllen. Energieversorger sind kombinierten geopolitischen, Cybersicherheits- und CO₂-Preisrisiken ausgesetzt und bevorzugen Multi-Domain-Plattformen.

Geografische Analyse

Nordamerika machte im Jahr 2025 38,63 % des Umsatzes aus, was die frühe Einführung durch Automobil- und Luft- und Raumfahrt-OEMs widerspiegelt, die durch vergangene Ereignisse wie den Chipmangel 2021 geprägt wurden. Der US-amerikanische CHIPS and Science Act stellt USD 52,7 Milliarden für die Rückverlagerung der Halbleiterproduktion bereit und treibt die detaillierte Lieferantenkartierung voran.[4]US-Handelsministerium, "CHIPS America Programm," commerce.gov Kanada muss den Komponentenursprung nachweisen, um die USMCA-Regeln einzuhalten, während Mexiko Nearshoring-Investitionen anzieht, obwohl IT-Infrastrukturlücken bestehen bleiben.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 14,16 % wachsen, angetrieben von chinesischen und indischen Konglomeraten, die aufgrund von Exportkontrollbeschränkungen ihre Beschaffung von einzelnen Ländern diversifizieren. Japans Subvention von USD 3,2 Milliarden für die inländische Produktion kritischer Materialien fördert die Einführung von Plattformen, die Reshoring-Kompromisse bewerten. Elektronikzentren in Südostasien kämpfen mit Hafenstaus und Stromversorgungszuverlässigkeit, was die Nachfrage nach Echtzeit-Überwachung erhöht. Die australische Bergbauindustrie wandte sich nach einem Zyklon, der den Eisenerzexport sechs Wochen lang störte und USD 1,4 Milliarden kostete, Risikolösungen zu.

Europa hielt im Jahr 2025 rund 28 % des Umsatzes, angeführt von Deutschland, Frankreich und dem Vereinigten Königreich, wo Automobil- und Pharmaunternehmen strengen Vorschriften unterliegen. Die EU-Sorgfaltspflichtrichtlinie erweitert die Abdeckung auf Tier-3-Lieferanten und beschleunigt die Einführung von Graphdatenbank-Visualisierungen. Südamerika und Afrika zusammen machen heute weniger als 8 % aus, verzeichnen aber zweistelliges Wachstum, da multinationale Unternehmen Best Practices ausweiten. Der Nahe Osten investiert im Rahmen von Wirtschaftsdiversifizierungsplänen in Logistikkorridore, wobei staatlich geförderte Hubs einen Nachweis des Risikomanagements für die Lieferantenaufnahme verlangen.

Wettbewerbslandschaft

Der Markt für Supply-Chain-Risikomanagement bleibt mäßig fragmentiert, wobei SAP, IBM, Oracle, Resilinc und Coupa im Jahr 2025 zusammen einen Anteil von 35 % halten. ERP-Konzerne bündeln Risikomodule in Beschaffungslösungen, was die Anschaffungskosten senkt, aber oft branchenspezifische Funktionen wie die Rückverfolgbarkeit von Konfliktmineralien oder die Überwachung der Kühlkette vermissen lässt. Spezialisierte Plattformen kontern mit proprietären Datensätzen. Resilinc kartiert 85.000 Lieferantenstandorte und ermöglicht eine schnelle Störungsquantifizierung, oft innerhalb von Stunden statt Tagen.

Managed-Services-Anbieter gewinnen an Bedeutung, betreiben Plattformen für Kunden und bieten abonnementbasierte Risikobriefings an – ein attraktives Modell für mittelständische Unternehmen ohne dedizierte Analysten. Echtzeit-Kohlenstoff-Fußabdruck-Tracking stellt ein weißes Feld dar, da weniger als 10 % der Plattformen im Jahr 2025 Scope-3-Emissionen messen konnten. Geopolitische Szenario-Engines, die Handelskorridorschließungen simulieren, sind ein weiteres aufkommendes Differenzierungsmerkmal.

Technologie ist das primäre Wettbewerbsfeld. Anbieter, die Satellitenbilder, Stimmungsanalysen aus sozialen Medien und IoT-Telemetrie zusammenführen, liefern die frühesten Warnungen. Ein Patent aus dem Jahr 2024 beschreibt die Nutzung der Parkplatzbelegung zur Vorhersage von Fabrikausfallzeiten. Diejenigen, die auf statische Lieferanten-Selbstbewertungen angewiesen sind, riskieren eine Kommoditisierung, da Käufer prädiktive Erkenntnisse statt retrospektiver Scorecards verlangen.

Marktführer im Bereich Supply-Chain-Risikomanagement

SAP SE

IBM Corporation

Resilinc Corporation

Interos Inc.

Coupa Software Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: SAP SE schloss eine Partnerschaft mit einem europäischen Automobilkonsortium, um Integrated Business Planning for Supply Chain bei 47 Tier-1-Lieferanten einzuführen, mit dem Ziel einer 25-prozentigen Reduzierung von Fehlbeständen und Einsparungen von USD 60 Millionen bei Sicherheitsbestandskosten.

- November 2025: IBM lancierte die cloud-native Supply Chain Intelligence Suite mit KI-gesteuerter Prognose, Risikobewertung und ESG-Tracking, wodurch der manuelle Prüfaufwand bei ersten Pharmaeinsätzen um 30 % reduziert wurde.

- Oktober 2025: Resilinc erhielt USD 50 Millionen in einer Series-D-Finanzierungsrunde, um seine Lieferantendatenbank auf 100.000 Standorte zu erweitern und prädiktive Horizonte auf 45 Tage auszudehnen.

- September 2025: Interos arbeitete mit einem globalen Logistikanbieter zusammen, um Echtzeit-Frachttelemetrie in sein Risiko-Dashboard einzuspeisen, mit dem Ziel, bis 2027 USD 12 Millionen an wiederkehrenden Einnahmen zu erzielen.

Berichtsumfang des globalen Marktes für Supply-Chain-Risikomanagement

Der Markt für Supply-Chain-Risikomanagement (SCRM) verzeichnet ein robustes Wachstum, das durch zunehmende Komplexität des globalen Handels, Lieferkettenstörungen und den Bedarf an verbesserter Resilienz angetrieben wird. Da Unternehmen mit erhöhten Risiken durch geopolitische Spannungen, Naturkatastrophen und Cybersicherheitsbedrohungen konfrontiert sind, beschleunigt sich die Nachfrage nach integrierten SCRM-Lösungen, die Echtzeittransparenz und Predictive Analytics bieten. Darüber hinaus transformieren Fortschritte in KI, maschinellem Lernen und Blockchain-Technologie die Art und Weise, wie Organisationen die Risikominderung angehen, und treiben die Marktexpansion weiter voran.

Der Markt für Supply-Chain-Risikomanagement ist segmentiert nach Komponente (Software, Dienstleistungen), Bereitstellung (On-Premise, Cloud), Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen), Typ (operationelle Risiken, finanzielle Risiken, prädiktive Analyse, geopolitische Risiken, Cybersicherheitsrisiken, sonstige Typen), Endverbrauchsbranche (Einzelhandel, Gesundheitswesen und Pharma, Lebensmittel und Getränke, Energie und Versorgung sowie sonstige Endverbrauchsbranchen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud |

| On-Premise |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Operationelle Risiken |

| Finanzielle Risiken |

| Geopolitische Risiken |

| Cybersicherheitsrisiken |

| Durch Predictive Analytics gesteuerte Risiken |

| Sonstige Risikobereiche |

| Fertigung |

| Einzel- und E-Commerce |

| Gesundheitswesen und Pharma |

| Lebensmittel und Getränke |

| Energie und Versorgung |

| Sonstige Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodell | Cloud | |

| On-Premise | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

| Nach Risikobereich | Operationelle Risiken | |

| Finanzielle Risiken | ||

| Geopolitische Risiken | ||

| Cybersicherheitsrisiken | ||

| Durch Predictive Analytics gesteuerte Risiken | ||

| Sonstige Risikobereiche | ||

| Nach Endverbrauchsbranche | Fertigung | |

| Einzel- und E-Commerce | ||

| Gesundheitswesen und Pharma | ||

| Lebensmittel und Getränke | ||

| Energie und Versorgung | ||

| Sonstige Endverbrauchsbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Marktes für Supply-Chain-Risikomanagement?

Der Markt beläuft sich im Jahr 2026 auf USD 5,12 Milliarden.

Wie schnell wird der Markt für Supply-Chain-Risikomanagement voraussichtlich wachsen?

Es wird prognostiziert, dass er bis 2031 eine CAGR von 13,11 % verzeichnen wird.

Welches Bereitstellungsmodell führt bei der Einführung von Supply-Chain-Risikolösungen?

Cloud-gehostete Plattformen machten im Jahr 2025 72,41 % des Umsatzes aus, da sie externe Echtzeit-Daten effizient verarbeiten.

Warum gewinnen Cybersicherheitsrisiken bei der Überwachung von Lieferketten an Aufmerksamkeit?

Ein Lieferantenverstoß kann Angreifern indirekten Zugang zu Käufernetzwerken verschaffen, was Cybersicherheit zum am schnellsten wachsenden Risikobereich mit einer CAGR von 14,19 % macht.

Welche Region soll am schnellsten wachsen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 14,16 % wachsen, da Unternehmen ihre Beschaffung diversifizieren und Risikoanalysen einführen.

Was treibt die Dienstleistungsausgaben in diesem Markt an?

Integrationskomplexität und die Nachfrage nach fachkundiger Konfiguration treiben Dienstleistungen dazu, schneller als Software zu wachsen, mit einer CAGR von 14,87 % bis 2031.

Seite zuletzt aktualisiert am: