Koronarstent-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.66 Milliarden US-Dollar |

| Marktgröße (2031) | 10.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Koronarstent-Marktanalyse von Mordor Intelligence

Die Größe des Koronarstent-Marktes wird im Jahr 2026 auf USD 8,66 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 8,29 Milliarden, mit Projektionen für 2031 von USD 10,75 Milliarden, was einem Wachstum von 4,42 % CAGR über den Zeitraum 2026–2031 entspricht. Eine gesunde Expansion wird durch stabile Eingriffszahlen, eine Verlagerung hin zur wertorientierten Versorgung und die rasche Integration KI-gesteuerter Bildgebung unterstützt, die die Präzision verbessert und Komplikationen reduziert. Krankenhäuser bevorzugen weiterhin Medikamente freisetzende Plattformen mit ultrafeinen Streben, die die duale Thrombozytenaggregationshemmung verkürzen, während öffentliche Beschaffungsreformen in Asien die globale Preisdynamik verändern. Lieferkettenengpässe bei Kobalt-Chrom-Legierungen begrenzen die Hochleistungsproduktion, doch Materialinnovationen schließen diese Lücke zunehmend. Die Konsolidierung unter diversifizierten Medizintechnikunternehmen signalisiert einen reifenden Markt, in dem angrenzende Technologien wie die intravaskuläre Lithotripsie die Kernstent-Portfolios ergänzen.

Wichtigste Erkenntnisse des Berichts

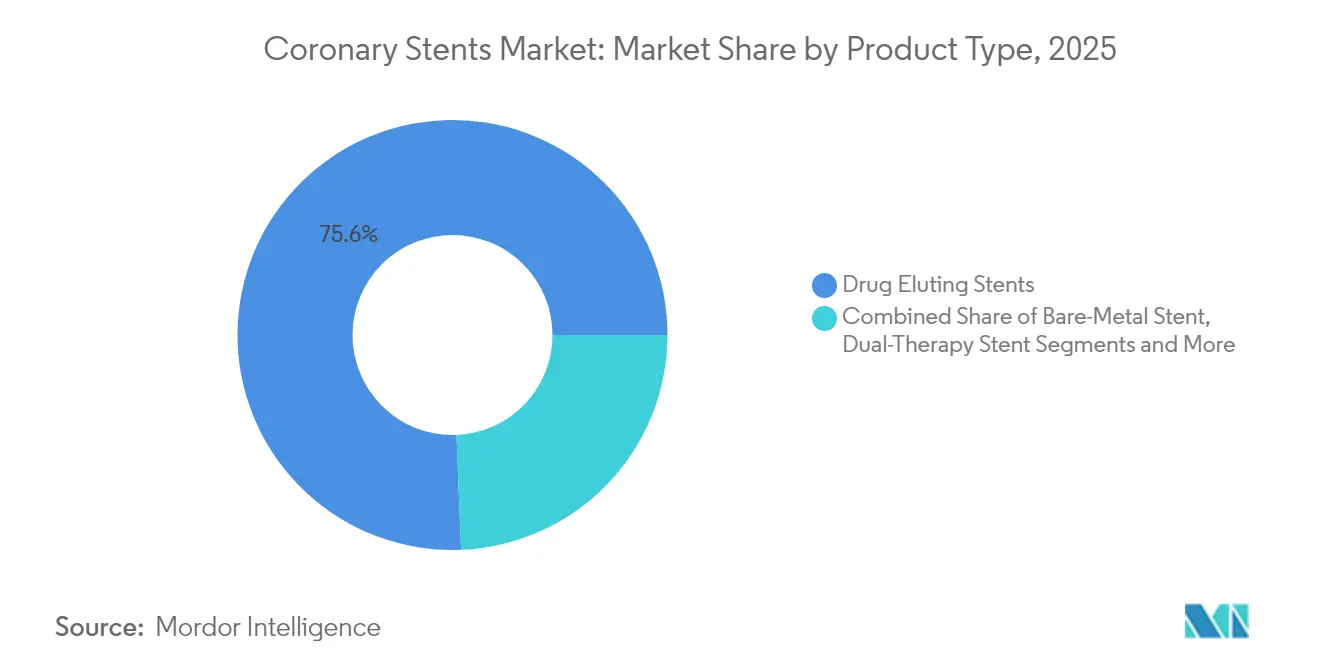

- Nach Produkttyp hielten Medikamente freisetzende Stents im Jahr 2025 einen Marktanteil von 75,64 % am Koronarstent-Markt, während bioabsorbierbare vaskuläre Gerüste bis 2031 voraussichtlich mit einem CAGR von 7,52 % wachsen werden.

- Nach Biomaterial entfielen im Jahr 2025 67,10 % der Koronarstent-Marktgröße auf metallische Plattformen; polymere Gerüste sollen bis 2031 mit einem CAGR von 7,91 % wachsen.

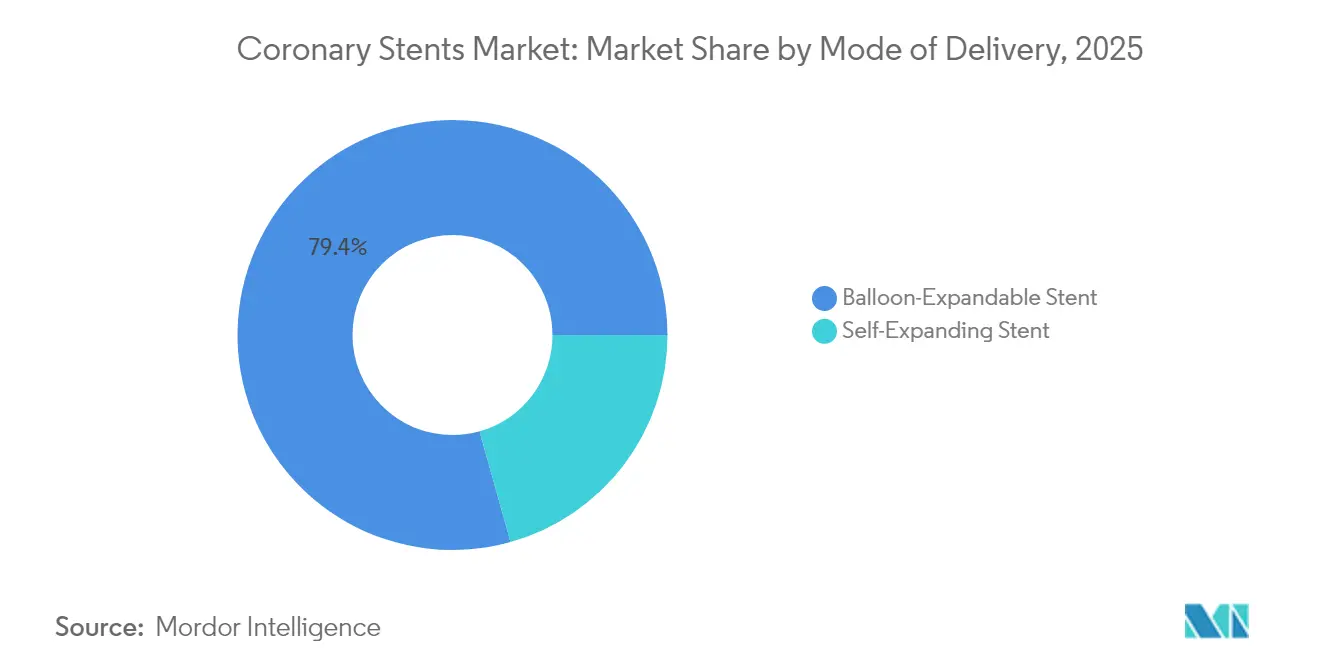

- Nach Liefermodus beherrschten ballonexpandierbare Systeme im Jahr 2025 einen Umsatzanteil von 79,35 %; selbstexpandierende Systeme weisen mit 6,44 % bis 2031 den schnellsten CAGR auf.

- Nach Endnutzer entfielen im Jahr 2025 58,35 % der Eingriffe auf Krankenhäuser, während ambulante chirurgische Zentren im gleichen Zeitraum voraussichtlich einen CAGR von 6,71 % verzeichnen werden.

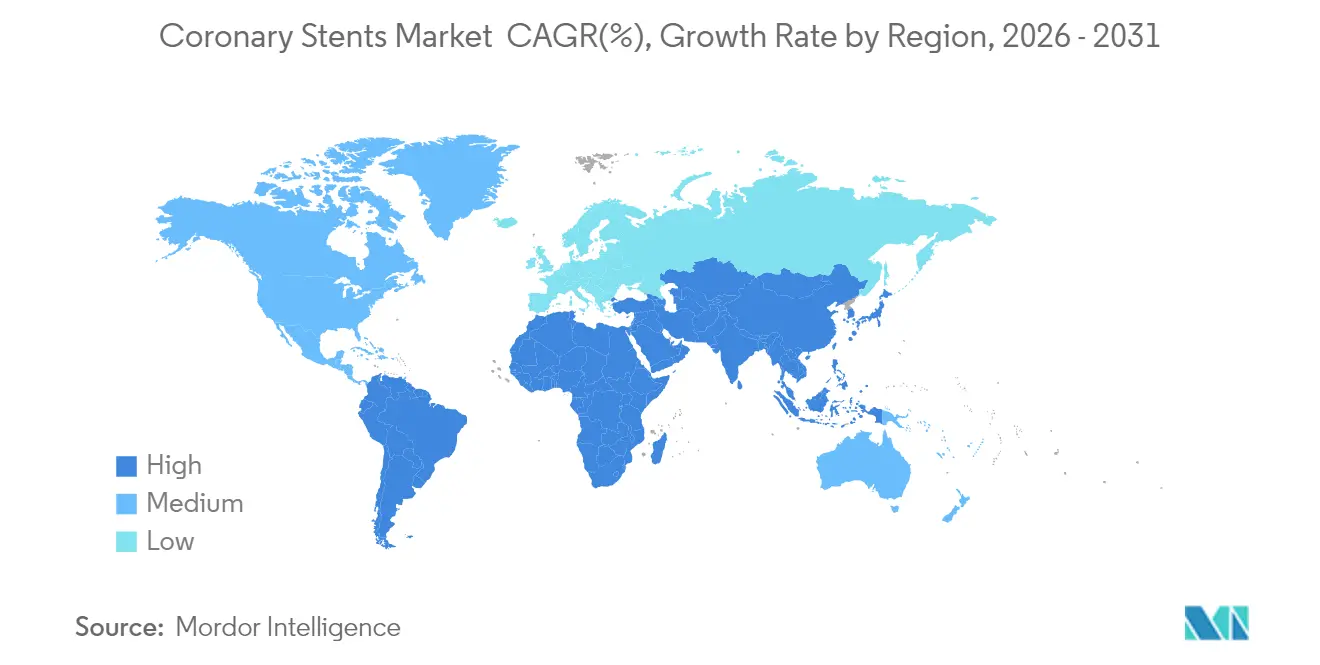

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 34,90 %; Asien-Pazifik wächst bis 2031 mit einem CAGR von 7,32 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Koronarstent-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von koronarer Herzkrankheit und alternde Bevölkerung | +1.2% | Global, mit konzentrierter Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu früher perkutaner Koronarintervention in Leitlinien für akutes Koronarsyndrom | +0.8% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung von ultrafeinen Streben und Medikamente freisetzenden Stents mit biologisch abbaubarem Polymer | +0.9% | Nordamerika und EU als Kern, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration KI-gesteuerter Bildgebungs- und Dimensionierungswerkzeuge | +0.7% | Nordamerika und EU, mit selektiver Einführung in städtischen Zentren des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Krankenhausbevorzugung von Tagesbehandlungs-Radial-perkutaner-Koronarintervention-Programmen | +0.5% | Global, mit beschleunigter Einführung in kostenorientierten Gesundheitssystemen | Kurzfristig (≤ 2 Jahre) |

| Staatliche Ausschreibungen zugunsten inländischer Medikamente freisetzender Stents und Innovationsanreize | +0.4% | Asien-Pazifik als Kern, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von koronarer Herzkrankheit und alternde Bevölkerung

Die Inzidenz von Herz-Kreislauf-Erkrankungen steigt weiter, da die Bevölkerung altert und das metabolische Syndrom weit verbreitet ist, was eine stetige Nachfrage nach Eingriffen im Koronarstent-Markt antreibt. Diabetes tritt mittlerweile in etwa einem Viertel der Fälle perkutaner Koronarintervention auf, und spezielle Stentdesigns für hyperglykämische Patienten zeigen niedrigere Restenoseraten. Eine höhere Lebenserwartung bedeutet mehr Präsentationen von Mehrgefäßerkrankungen, die früher konservativ behandelt wurden. Kostenträger sehen die sofortige Stentimplantation als kostensparende Alternative zu wiederholten Krankenhausaufenthalten und fördern entsprechende politische Maßnahmen. Schwellenländer spüren den Wandel schneller, da städtische Lebensstile den Krankheitsbeginn zeitlich verdichten. All diese Faktoren tragen dazu bei, bis 2030 eine robuste Pipeline geeigneter Patienten aufrechtzuerhalten.

Verlagerung hin zu früher perkutaner Koronarintervention in Leitlinien für akutes Koronarsyndrom

Leitlinienausschüsse unterstützen zunehmend die sofortige Revaskularisierung, was sich in PREVENT widerspiegelt, das ein Zielgefäßversagen von 0,4 % zeigt, wenn eine präventive perkutane Koronarintervention die medikamentöse Therapie begleitet.[1]American College of Cardiology, "Präventive perkutane Koronarintervention kombiniert mit optimaler medikamentöser Therapie," acc.org Diese Haltung koexistiert mit differenzierten Erkenntnissen aus ISCHEMIA, sodass Kliniker auf Risikostratifizierungsalgorithmen zurückgreifen, um Mortalität und Lebensqualität abzuwägen. Dringende Fälle sind typischerweise komplex und begünstigen Premium-Geräte mit verbesserter Einführbarkeit. Stabile Erkrankungsvolumina können stagnieren, aber akute Eingriffe wachsen und schaffen einen vorhersehbaren Produktmix. Hersteller optimieren Lieferketten für eine schnelle Reaktion auf dringende Nachfrage.

Rasche Verbreitung von ultrafeinen Streben und Medikamente freisetzenden Stents mit biologisch abbaubarem Polymer

Eine Metaanalyse von mehr als 103.000 Patienten bestätigt, dass Plattformen mit ultrafeinen Streben das Zielläsionsversagen über drei Jahre hinweg reduzieren.[2]European Journal of Medical Research, "Vergleichende Wirksamkeit von ultrafeinen gegenüber Standard-Streben-Medikamente-freisetzenden-Stents," biomedcentral.com Geräte wie Orsiro Mission mit 60-Mikrometer-Streben bieten eine bessere Navigierbarkeit in gewundenen Anatomien, während biologisch abbaubare Polymere Entzündungen im Spätstadium lindern. Die technische Komplexität erhöht die Herstellungskosten, doch Krankenhäuser akzeptieren Aufpreise, wenn klinische Vorteile klar sind. Frühe Anwender gewinnen Reputationsvorteile bei der Behandlung verkalkter Läsionen. Der Trend verstärkt die Segmentierung des Koronarstent-Marktes in Technologiestufen.

Integration KI-gesteuerter Bildgebungs- und Dimensionierungswerkzeuge

Auf die Angiografie angewandte künstliche Intelligenz liefert Echtzeit-Messungen, die mit dem intravaskulären Ultraschall korrelieren und zu weniger unnötigen Implantaten führen. Systeme wie AngioFFR helfen Operateuren, optimale Durchmesser zu wählen und Komplikationsraten zweistellig zu senken. Krankenhäuser schätzen den reduzierten Kontrastmitteleinsatz und kürzere Eingriffsdauern. Anbieter mit starken Software-Ökosystemen erhöhen die Gerätebindung, da Stents mit proprietären Analysemodulen kombiniert werden. Diese Konvergenz verwischt die Grenzen zwischen Hardware und digitaler Therapie.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisobergrenzen und zentralisierte Beschaffung drücken die durchschnittlichen Verkaufspreise | -0.8% | Asien-Pazifik als Kern, mit politischen Ausstrahlungseffekten auf den Nahen Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Sicherheitssignale bezüglich später Gerüstthrombose bei bioabsorbierbaren vaskulären Gerüsten | -0.3% | Global, mit erhöhter regulatorischer Kontrolle in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei hochreiner Kobalt-Chrom-Legierung | -0.4% | Global, mit akuten Auswirkungen auf die Herstellung von Premium-Stents | Kurzfristig (≤ 2 Jahre) |

| Klinischer Widerstand gegen routinemäßige Stentimplantation nach der ISCHEMIA-Studie | -0.5% | Nordamerika und EU, mit schrittweiser Einführung in evidenzbasierten Gesundheitssystemen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisobergrenzen und zentralisierte Beschaffung drücken die durchschnittlichen Verkaufspreise

Regulierte Preisgestaltung hat die Preise für Medikamente freisetzende Stents in Indien und China um 85–90 % gesenkt, was Distributoren aus der Kette drängte und die Margen komprimierte. Volumensteigerungen gleichen Umsatzrückgänge nur teilweise aus, was Fabriken zur Automatisierung und Verlagerung veranlasst. Premium-Technologien stehen unter unverhältnismäßigem Druck, was die Rentabilitätsberechnungen für Plattformen der nächsten Generation erschwert. Weltweite Käufer zitieren nun asiatische Benchmarks für Verhandlungen und schaffen eine anhaltende Deflation im Koronarstent-Markt.

Sicherheitssignale bezüglich später Gerüstthrombose bei bioabsorbierbaren vaskulären Gerüsten

Register berichten weiterhin von 1,3–3,3 % Gerüstthrombose, was höher ist als bei vielen metallischen Medikamente freisetzenden Stent-Vergleichsprodukten. AIDA hob 30 Fälle von Gerätethrombose bei bioabsorbierbaren vaskulären Gerüsten gegenüber 5 bei konventionellen Stents über drei Jahre hervor, sodass Regulierungsbehörden längere Nachbeobachtungszeiträume fordern. Erhöhte Kontrolle verlängert Entwicklungszeiträume und -kosten. Operateure beschränken die Indikationen auf erfahrene Zentren und verlangsamen die Massenadoption, bis Designs der zweiten Generation eine dauerhafte Sicherheit nachweisen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Medikamente freisetzenden Stents steht vor Innovation durch bioabsorbierbare vaskuläre Gerüste

Medikamente freisetzende Stents erwirtschafteten im Jahr 2025 75,64 % des Umsatzes und stellten damit den größten Anteil am Koronarstent-Markt. Das Segment profitiert von einem kontinuierlichen Datenstrom, der niedrige Restenose- und Thrombosraten bei immer dünneren Streben belegt. Der Wettbewerb konzentriert sich nun auf Polymerchemie, Wirkstoffkinetik und radiale Festigkeit – Bereiche, die die Margen auch unter Preisdruck ausweiten. Bioabsorbierbare vaskuläre Gerüste, die heute nur einen Bruchteil des Umsatzes ausmachen, verzeichnen bis 2031 einen CAGR von 7,52 %, da sich die Sicherheitsprofile verbessern. Jüngste Studien wie INFINITY-SWEDEHEART, die ein Zielgefäßversagen von 0,6 % für den DynamX-Bioadaptor zeigten, bestätigen das erneuerte klinische Vertrauen.

Bioabsorbierbare vaskuläre Gerüste der nächsten Generation streben danach, temporäre Gerüstfunktion mit der radialen Leistung von Metallen zu verbinden. Die regulatorische Akzeptanz weitet die Indikationen über Koronararterien hinaus auf periphere Gebiete aus, wie etwa Abbotts Esprit BTK, das die Zulassung der US-amerikanischen Arzneimittelbehörde für Läsionen unterhalb des Knies erhielt. Dies erweitert das Plattformpotenzial und fördert inkrementelle Forschung und Entwicklung. Unterdessen behalten Bare-Metal-Stents ihren Nutzen in Szenarien, die kurze Thrombozytenaggregationshemmungsregimes erfordern, und Dual-Therapie-Stents sprechen Patienten mit hohem Blutungsrisiko an. Das vielfältige Angebot ermöglicht es Ärzten, die Therapie individuell anzupassen, anstatt einen Einheitsansatz zu verfolgen.

Nach Biomaterial: Metallische Plattformen treiben Polymerinnovation voran

Metallische Designs kontrollierten im Jahr 2025 67,10 % des Umsatzes, was die Präferenz der Ärzte für Kobalt-Chrom- und Platin-Chrom-Legierungen widerspiegelt, die eine starke radiale Unterstützung bieten. Fortschritte in der Metallurgie ermöglichen 60-Mikrometer-Streben ohne Beeinträchtigung der Ermüdungsbeständigkeit und erfüllen die Nachfrage nach hoher Einführbarkeit. Polymere Gerüste, die heute noch kleiner sind, gewinnen mit einem CAGR von 7,91 % an Bedeutung, da biokompatible Materialien chronische Entzündungen lindern. Boston Scientifics SYNERGY-Medikamente-freisetzender-Stent mit bioabsorbierbarem Polymer zeigte in einer gepoolten Kohorte von 18.000 Patienten eine niedrige Thromboserate und stärkte das Vertrauen der Kostenträger.

Forschungen zu rekombinanten Kollagen-Typ-III-Beschichtungen zeigen Potenzial, die Medikamentenabhängigkeit zu eliminieren und gleichzeitig die endotheliale Heilung zu fördern. Diese Innovationen entsprechen Nachhaltigkeitsmandaten und der Patientenpräferenz für reduzierte dauerhafte Implantate. Hersteller erforschen auch hybride Konstrukte, die metallische Rahmen mit resorbierbaren Außenschichten kombinieren, um das Beste aus beiden Welten zu nutzen. Der Biomaterialwandel hält den Koronarstent-Markt für Lieferanten wettbewerbsfähig, die mechanische Robustheit mit biologischer Harmonie verbinden können.

Nach Liefermodus: Ballonexpandierbare Systeme führen die Innovation an

Ballonexpandierbare Modelle erfassten im Jahr 2025 79,35 % des Koronarstent-Marktes dank ihrer Vielseitigkeit über verschiedene Gefäßgrößen hinweg und der Vertrautheit der Ärzte. Medtronics Resolute Onyx zeigt ein Einzel-Draht-Design, das die Röntgensichtbarkeit verbessert und eine einmonatige duale Thrombozytenaggregationshemmung für Kohorten mit hohem Blutungsrisiko unterstützt. Diese Verfeinerungen erhalten die Relevanz trotz Reife. Selbstexpandierende Geräte, die mit einem CAGR von 6,44 % wachsen, gewinnen in großen proximalen Gefäßen und Bifurkationen an Beliebtheit, wo die Variabilität des Gefäßdurchmessers Ballons mit fester Größe herausfordert. Ihre Nitinol-Rahmen verleihen Konformierbarkeit, die vor Malapposition schützt.

Technologische Konvergenz ist erkennbar, da Hersteller ballonunterstützte Selbstexpansion für präzise Erstplatzierung und adaptive Dimensionierung kombinieren. KI-gesteuerte Einsatzwerkzeuge verbessern die Genauigkeit für beide Modi. Software zur Verfahrensplanung simuliert Expansionsprofile und leitet die Geräteauswahl. Solche Integrationen verlagern die Diskussion über den Liefermodus über Hardware-Spezifikationen hinaus in Ökosystemfähigkeiten.

Nach Endnutzer: Krankenhäuser passen sich ambulanten Trends an

Krankenhäuser trugen im Jahr 2025 58,35 % der Eingriffszahlen, verlagern sich jedoch zunehmend auf komplexe Eingriffe, die Hybrid-Operationssäle, intrakoronare Bildgebung und chirurgische Unterstützung erfordern. Routinemäßige stabile Fälle wandern zunehmend in ambulante chirurgische Zentren ab, die voraussichtlich mit einem CAGR von 6,71 % wachsen werden. Diese Zentren profitieren von radialem Zugang und schnellen Entlassungsprotokollen, die mit der Kostendämpfung der Kostenträger übereinstimmen. Herzkatheterlabore fungieren als Hochdurchsatz-Knotenpunkte innerhalb integrierter Netzwerke und balancieren stationäre Schwere mit ambulanter Effizienz.

Die Machbarkeit der Entlassung am selben Tag bei 78 % der elektiven perkutanen Koronarinterventionen unterstreicht veränderte Patientenpfade. Die Einrichtungsgestaltung umfasst nun Patientenbildungsbereiche und die Integration von Fernüberwachung zur Unterstützung der frühen Entlassung. Die Diversifizierung der Endnutzer beeinflusst Beschaffungspräferenzen: Krankenhäuser schätzen multifunktionale Systeme, während ambulante Zentren sich auf niedrige Lagerkosten und schnelle Falldurchlaufzeiten konzentrieren. Anbieter segmentieren ihr Angebot entsprechend und verstärken die nachgelagerte Differenzierung im Koronarstent-Markt.

Geografische Analyse

Nordamerika behielt im Jahr 2025 34,90 % des globalen Umsatzes, gestützt durch die frühe Einführung KI-gesteuerter Bildgebung und günstige Erstattungsbedingungen für leistungsstarke Medikamente freisetzende Stents. Krankenhäuser nutzen umfassende Krankenversicherungsdeckung, um Premium-Plattformen auszuwählen, und regulatorische Wege bleiben vorhersehbar. Lieferketteninstabilität im Zusammenhang mit Kobalt-Chrom wird teilweise durch inländische Legierungen und optimierte Notfallwege der US-amerikanischen Arzneimittelbehörde ausgeglichen, die kritische kardiovaskuläre Geräte priorisieren. Die Dichte klinischer Studien festigt die regionale Führungsposition weiter.

Asien-Pazifik ist der am schnellsten wachsende Markt mit einem CAGR von 7,32 % bis 2031, angetrieben durch öffentliche Beschaffung, die den Zugang erweitert und gleichzeitig die Preise drückt. Chinas Monopson-Einkaufsmodell, kombiniert mit Industriepolitik, beschleunigt die Entstehung inländischer Marktführer. Indien spiegelt diese Entwicklung durch Preisobergrenzen wider, die lokale Unternehmen auf über 60 % Marktanteil katapultieren. Urbanisierung und steigende Einkommen erweitern die Berechtigung zur perkutanen Koronarintervention, während öffentliche Versicherungssysteme Erschwinglichkeitslücken schließen. Diese Faktoren schaffen ein volumengetriebenes Wachstumsmuster, das sich vom wertorientierten nordamerikanischen Modell unterscheidet.

Europa zeigt ein gemäßigtes Wachstum, da die Medizinprodukteverordnung Qualitätsstandards harmonisiert und Umweltaspekte die Ausschreibungsbewertungen beeinflussen. Brexit-Störungen legen sich, da gegenseitige Anerkennungsabkommen die grenzüberschreitende Versorgung stabilisieren. Nachhaltigkeitskriterien fördern Polymere mit geringerer Lebenszyklusbelastung und lenken die Forschung und Entwicklung in Richtung abbaubarer Konstrukte. Unterdessen dämpfen gemeinsame Entscheidungsrahmen, die von ISCHEMIA beeinflusst werden, die elektiven perkutanen Koronarinterventionsvolumina, erhöhen jedoch die Nachfrage nach erstklassigen Geräten, wenn ein Eingriff erfolgt.

Wettbewerbslandschaft

Führende Unternehmen im Koronarstent-Markt

Der Koronarstent-Markt ist mäßig konsolidiert. Ihre umfangreichen Patentbestände und langfristigen Ergebnisdaten schaffen hohe Wechselbarrieren. Dennoch belohnen nationale Ausschreibungen in Asien die lokale Beschaffung und ermöglichen es Unternehmen wie Sahajanand Medical Technologies in Indien und Lepu Medical in China, die Preissegmente der etablierten Anbieter zu untergraben. Diese Herausforderer skalieren schnell, unterstützt durch staatliche Anreize und zentralisierte Beschaffung.

Strategische Fusions- und Übernahmeaktivitäten zwischen 2024 und 2025 veranschaulichen die Konvergenz rund um komplementäre Technologien. Johnson & Johnsons Übernahme von Shockwave Medical für USD 12,5 Milliarden integriert intravaskuläre Lithotripsie, die verkalkte Plaques vor der Stentimplantation aufbricht und die Ergebnisse bei komplexen Läsionen verbessert. Teleflex' Kauf der Gefäßinterventionseinheit von Biotronik für USD 791 Millionen bringt medikamentenbeschichtete Ballons und resorbierbare Magnesiumgerüste unter einem Dach zusammen und schafft umfassende Koronarportfolios. Akteure suchen auch digitale Vorteile und kooperieren mit KI-Unternehmen, die Bildgebungsanalysen und Entscheidungsunterstützung bereitstellen.

Der Wettbewerbsdruck verschärft sich durch Lieferkettenvolatilität. Unternehmen mit gesicherten Kobalt-Chrom-Verträgen oder alternativer Legierungsforschung und -entwicklung vermeiden Engpässe, die Konkurrenten verzögern. Gleichzeitig wägen Krankenhausnetzwerke die Lieferantenkonsolidierung ab, um Mengenrabatte auszuhandeln, und bevorzugen Unternehmen, die Stents mit Führungsdrähten, Ballons und Bildgebungskonsolen bündeln. Solche Dynamiken halten die Preisgestaltung flexibel und erhalten gleichzeitig Innovationsanreize.

Marktführer im Koronarstent-Bereich

Boston Scientific Corporation

Medtronic Plc

Abbott

Terumo

B. Braun SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Teleflex schloss die Übernahme der Gefäßinterventionseinheit von Biotronik für USD 791 Millionen ab und fügte medikamentenbeschichtete Ballons sowie Sirolimus-freisetzende resorbierbare Magnesiumgerüste hinzu.

- September 2024: Die US-amerikanische Arzneimittelbehörde genehmigte das Minima-Stent-System für pädiatrische Aortenisthmusstenose und Pulmonalarterienstenose und erweiterte damit Kobalt-Chrom-Rahmen auf jüngere Patientengruppen.

- August 2024: INFINITY-SWEDEHEART berichtete über ein Zielgefäßversagen des DynamX-Bioadaptors von 0,6 % nach einem Jahr gegenüber 1,8 % für Resolute Onyx.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Koronarstent-Markt als jeden neuen metallischen oder polymeren Scaffold, der für die perkutane Platzierung in Koronararterien zur Wiederherstellung der Durchgängigkeit entwickelt wurde. Der Umsatz wird zum Ab-Werk-Durchschnittsverkaufspreis für unbeschichtete Metallstents, medikamentenfreisetzende Stents, bioresorbierbare Stents und Dual-Therapy-Stents erfasst, die über ballonexpandierbare oder selbstexpandierende Systeme geliefert und in Krankenhäusern, kardialen Katheterlaboren und ambulanten chirurgischen Zentren in 26 großen Volkswirtschaften implantiert werden.

Ausschlüsse aus dem Geltungsbereich: Klappenreparaturgeräte sowie alle peripheren oder neurovaskulären Stents werden nicht bewertet.

Segmentierungsübersicht

- Nach Produkttyp

- Medikamente freisetzender Stent

- Bare-Metal-Stent

- Bioabsorbierbares vaskuläres Gerüst

- Dual-Therapie-Stent

- Nach Biomaterial

- Metallisch

- Polymerisch

- Natürlich / Biobasiert

- Nach Liefermodus

- Ballonexpandierbarer Stent

- Selbstexpandierender Stent

- Nach Endnutzer

- Krankenhäuser

- Herzkatheterlabore

- Ambulante chirurgische Zentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Analysten befragen interventionelle Kardiologen, Katheterlabor-Manager, Beschaffungsverantwortliche in Krankenhäusern und Erstattungsspezialisten in Nordamerika, Europa und dem asiatisch-pazifischen Raum, um das Wachstum der PCI-Eingriffe, die durchschnittliche Anzahl von Stents pro Fall und aufkommende Präferenzen wie dünnsträngige DES und Resorptionszeiträume von Scaffolds zu validieren. Die gewonnenen Erkenntnisse verfeinern die Adoptionskurven und testen Preis- und Nutzungsannahmen unter Stressbedingungen.

Desk Research

Wir kompilieren zunächst offene Daten aus erstklassigen öffentlichen Quellen wie dem WHO Global Health Observatory, der OECD Health Statistics, der EHN-Datenbank Europas, den NIS-Entlassungsdateien der CDC sowie regionalen Zoll-Exportstatistiken, die Katheter- und Scaffold-Lieferungen ausweisen. Regulatorische Register (US FDA PMA, EU MDR EUDAMED, Japan PMDA) liefern Zulassungszeiträume, die auf kommerzielle Markteinführungsdaten hinweisen, während Finanzberichte und Investorenpräsentationen die Transparenz hinsichtlich Produktmix und Preiskorridoren erhöhen.

Abonnement-Tools, darunter D&B Hoovers für Unternehmenserlöse und Dow Jones Factiva für Transaktionsnachrichten, helfen unseren Analysten, den Lieferantenanteil zu benchmarken und die Preisstreuung über Regionen hinweg zu triangulieren, bevor die Zahlen in das Modell einfließen. Die oben genannte Referenzliste ist illustrativ; zusätzliche Fachzeitschriften, Verbandspapiere und Beschaffungsportale werden bei Bedarf gesichtet.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit nationalen PCI-Volumina, der KHK-Prävalenz und typischen Stents-pro-Eingriff-Quoten, die anschließend mit gemischten ASPs multipliziert werden, um die Nachfrage für 2025 zu rekonstruieren. Lieferanten-Rollups aus Stichprobenrechnungen sowie regionale Kanalprüfungen bilden eine Bottom-up-Perspektive, die Korrekturen für Graumarktabflüsse oder Großausschreibungen vornimmt.

Schlüsselvariablen wie das jährliche PCI-Wachstum, Verschiebungen im Verhältnis DES zu BMS, ASP-Erosion (Basispunkte), Zuwächse durch eine alternde Bevölkerung und Änderungen der Erstattungstarife fließen in eine multivariate Regression ein, die den Wert bis 2030 unter Basis-, moderaten und aggressiven Szenarien projiziert. Lücken, bei denen Bottom-up-Belege dünn sind, werden mit Sensitivitätsbändern abgedeckt, die während Experten-Rückrufen vereinbart wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung, Varianzprüfungen gegenüber externen Eingriffs-Trackern sowie die Freigabe durch leitende Mitarbeiter. Das Modell wird alle zwölf Monate aktualisiert; Zwischenaktualisierungen werden ausgelöst, wenn Rückrufe, wegweisende Studienergebnisse oder Erstattungsanpassungen den Markt wesentlich beeinflussen.

Warum Mordors Koronarstent-Basislinie Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, da jedes Unternehmen unterschiedliche Produktkörbe, Preisanker und Aktualisierungsgeschwindigkeiten wählt.

Unser disziplinierter Geltungsbereich, das Live-PCI-Tracking und die jährliche Rekalibrierung minimieren solche Abweichungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Abweichung |

|---|---|---|

| USD 8,29 Mrd. (2025) | Mordor Intelligence | - |

| USD 8,3 Mrd. (2024) | Global Consultancy A | Berücksichtigt nur ambulante Kits und lässt selbstexpandierende Plattformen außer Acht |

| USD 7,02 Mrd. (2025) | Industry Publisher B | Schließt bioresorbierbare Scaffolds aus und wendet ein einheitliches Preisband auf alle Regionen an |

Der Vergleich zeigt, dass Unterschiede bei den Hauptzahlen weniger darauf zurückzuführen sind, wer recht hat, sondern vielmehr darauf, was gemessen wird. Durch die Abstimmung von Stenttypen, Liefermodi und Länderkörben mit tatsächlichen Eingriffszahlen liefert Mordor eine ausgewogene, transparente Basislinie, die Kunden replizieren und mit Zuversicht einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Koronarstent-Marktes?

Der Koronarstent-Markt beläuft sich im Jahr 2026 auf USD 8,66 Milliarden und soll bis 2031 USD 10,75 Milliarden erreichen.

Welches Produktsegment dominiert den Koronarstent-Markt?

Medikamente freisetzende Stents führen mit einem Umsatzanteil von 75,64 % im Jahr 2025 aufgrund nachgewiesener Sicherheit und Wirksamkeit.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Reformen bei der öffentlichen Beschaffung, der Ausbau der Gesundheitsinfrastruktur und die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen treiben einen CAGR von 7,32 % im Asien-Pazifik-Raum an.

Wie beeinflussen KI-Technologien Stenteingriffe?

KI-gesteuerte Bildgebung verbessert die Gefäßbeurteilung und Dimensionierung, senkt Komplikationsraten und optimiert den Ressourceneinsatz in Herzkatheterlaboren.

Welche Auswirkungen haben staatliche Preisobergrenzen auf die Hersteller?

Preisobergrenzen in Märkten wie Indien und China komprimieren die Margen um bis zu 90 % und zwingen Unternehmen, die Produktion zu lokalisieren und Kosten zu optimieren.

Gewinnen bioabsorbierbare vaskuläre Gerüste an Bedeutung?

Ja, Gerüste der nächsten Generation zeigen verbesserte Sicherheitsprofile, was zu einem prognostizierten CAGR von 7,52 % führt, obwohl späte Thrombose weiterhin ein Beobachtungspunkt bleibt.

Seite zuletzt aktualisiert am: