Marktgröße und Marktanteil für Kardiovaskuläre Geräte in Spanien

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.55 Milliarden US-Dollar |

| Marktgröße (2026) | 1.63 Milliarden US-Dollar |

| Marktgröße (2031) | 2.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.08% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kardiovaskuläre Geräte in Spanien von Mordor Intelligence

Die Marktgröße für Kardiovaskuläre Geräte in Spanien wurde im Jahr 2025 auf USD 1,55 Milliarden geschätzt und soll von USD 1,63 Milliarden im Jahr 2026 auf USD 2,09 Milliarden bis 2031 wachsen, bei einem CAGR von 5,08 % während des Prognosezeitraums (2026–2031). Dieses Wachstum spiegelt die Bemühungen der Regierung wider, die Ausstattung öffentlicher Krankenhäuser zu modernisieren und dabei die allgemeine Haushaltsdisziplin aufrechtzuerhalten. Therapeutische und chirurgische Geräte haben den größten Marktanteil am Markt für Kardiovaskuläre Geräte in Spanien, während Diagnose- und Überwachungstechnologien schneller voranschreiten, da Krankenhäuser Krankheiten früher erkennen und stationäre Aufenthalte verkürzen möchten. Hersteller, die interventionelle Hardware mit digitalen Überwachungsdiensten bündeln, profitieren bereits von breiteren wiederkehrenden Einnahmequellen. Gleichzeitig steigern beschleunigte Investitionen privater Kardiologienetzwerke die Gesamtnachfrage und erhöhen die Erwartungen an Premium-Funktionalität, was Lieferanten dazu zwingt, standardisierte Angebote für öffentliche Einrichtungen mit hochwertigen Lösungen für private Zentren in Einklang zu bringen.

Wichtigste Erkenntnisse des Berichts

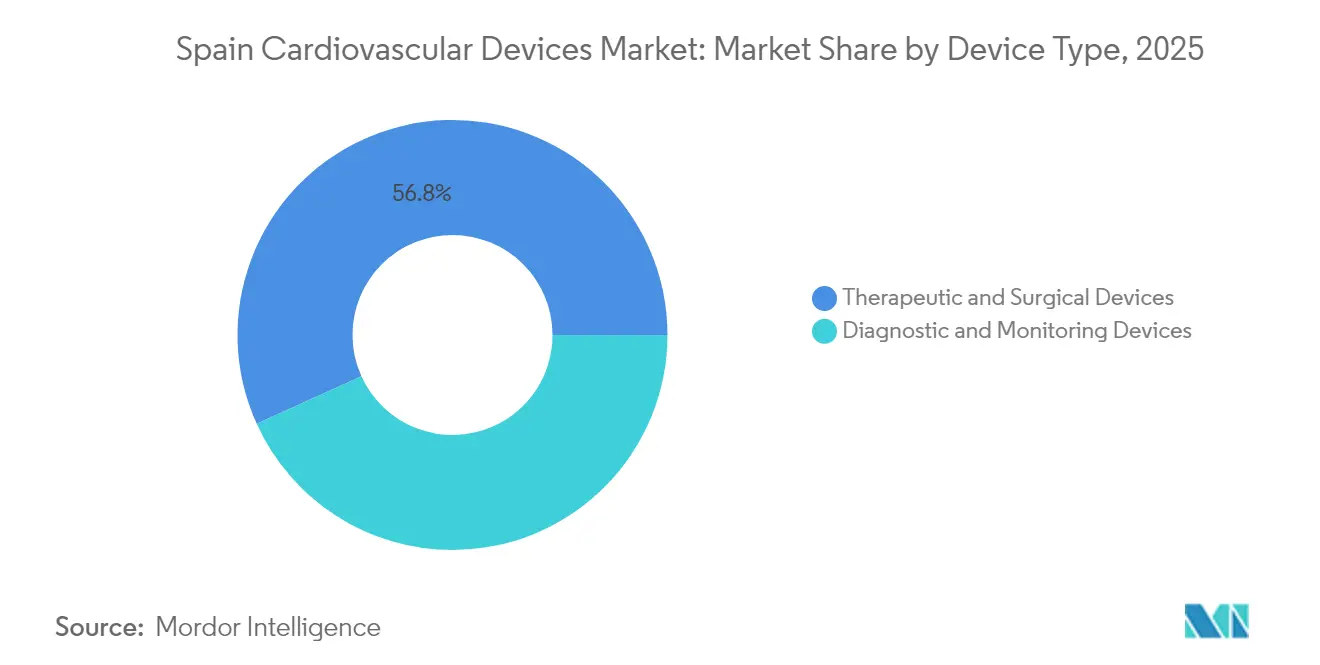

Nach Gerätetyp führten therapeutische und chirurgische Produkte mit einem Marktanteil von 57,20 % am Markt für Kardiovaskuläre Geräte in Spanien im Jahr 2024; Diagnose- und Überwachungsgeräte werden voraussichtlich bis 2030 mit einem CAGR von 6,03 % wachsen.

Nach Indikation entfiel auf die koronare Herzkrankheit im Jahr 2024 ein Anteil von 55,21 % an der Marktgröße für Kardiovaskuläre Geräte in Spanien, während Herzklappenerkrankungen bis 2030 mit einem CAGR von 6,84 % wachsen sollen.

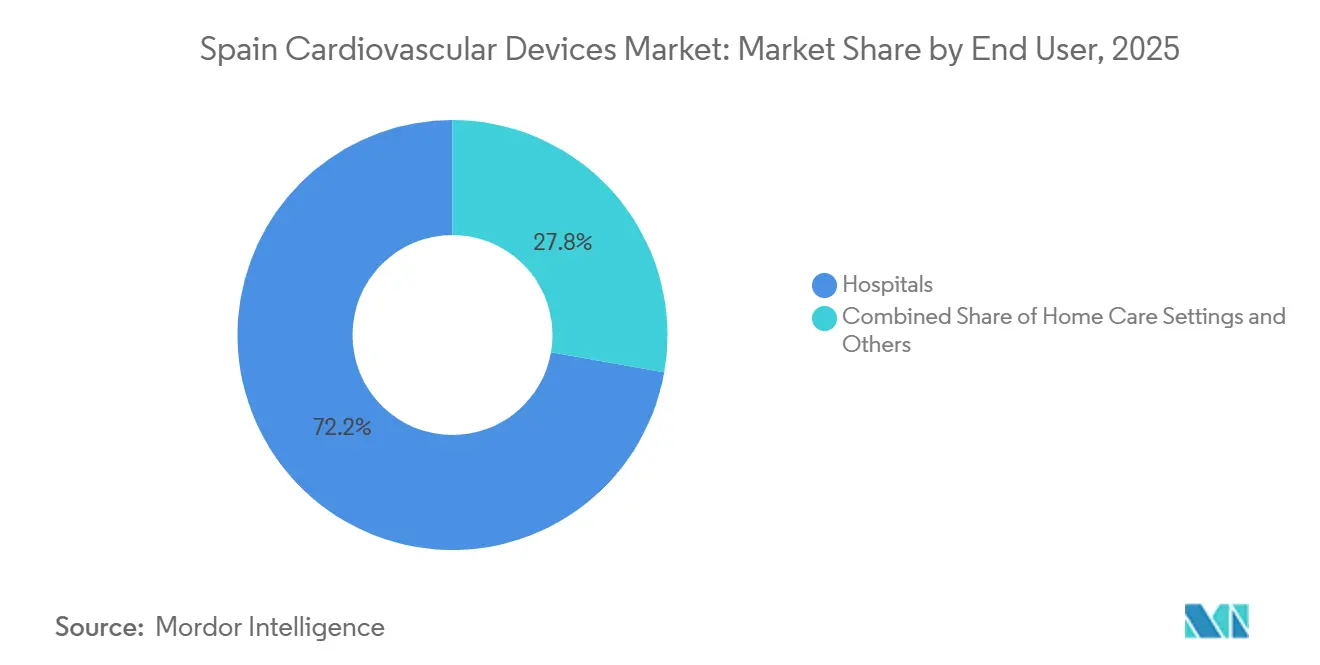

Nach Endnutzer kontrollierten Krankenhäuser im Jahr 2024 68,20 % des Umsatzes; häusliche Pflegeeinrichtungen werden voraussichtlich das schnellste Wachstum mit einem CAGR von 7,11 % zwischen 2025–2030 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Kardiovaskuläre Geräte in Spanien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nationaler Herz-Kreislauf-Gesundheitsplan 2022–2029 | +1.8% | Landesweit, frühe Wirkung in unterversorgten Regionen | Mittelfristig (2–4 Jahre) |

| Rasch alternde Bevölkerung | +1.5% | Alle Regionen, Spitzennutzung entlang der Mittelmeerküste und in den nördlichen Provinzen | Langfristig (≥4 Jahre) |

| Erstattungsausweitung für TAVR und TMVR | +1.2% | Madrid, Barcelona, Valencia zuerst | Kurzfristig (≤2 Jahre) |

| Wachstum privater Kardiologienetzwerke | +0.9% | Große städtische Zentren | Mittelfristig (2–4 Jahre) |

| Finanzierung digitaler Telemonitoring-Lösungen | +0.8% | Katalonien, Baskenland zuerst | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nationaler Herz-Kreislauf-Gesundheitsplan 2022–2029 als Katalysator für die öffentliche Beschaffung

Der Plan stellt EUR 215 Millionen für die Modernisierung kardiovaskulärer Geräte bereit und beschleunigt den Austausch veralteter Bildgebungssysteme und Herzkatheterlabore. Standardisierte mehrjährige Serviceverträge verkürzen Ausschreibungszyklen und garantieren Schulungen, was zu volumengetriebenem Wachstum bei grundlegenden Diagnoseplattformen und wertorientierter Nachfrage nach fortschrittlichen Technologien führt. Krankenhäuser in unterversorgten Regionen erhalten schnelleren Zugang zu aktualisiertem kardialen Ultraschall, während Leitkliniken vollständig integrierte Herzkatheterlabor-Suiten einführen. Lieferanten mit abgestuften Portfolios gewinnen Marktanteile, indem sie beide Enden des Leistungsspektrums bedienen.

Rasch alternde Bevölkerung steigert die Nachfrage nach Geräten

Bürger über 65 Jahren verursachen einen überproportionalen Anteil an kardialen Eingriffen, und ihre Konzentration entlang der Mittelmeerküste schafft Nutzungsschwerpunkte. Achtzigjährige sind nun die am schnellsten wachsende Gruppe für den transkatheteralen Klappenersatz, was Krankenhäuser dazu veranlasst, Planungs- und Nachsorgeprotokolle zu überarbeiten. Hersteller haben mit kleineren Implantaten und längerer Batterielebensdauer reagiert, was das Risiko einer erneuten Krankenhauseinweisung verringert. Krankenhäuser, die geriatriefreundliche Technologien einsetzen, verzeichnen häufig Nutzungseffizienzen, die über dem regionalen Durchschnitt liegen.

Erstattung von TAVR und TMVR beschleunigt die Einführung struktureller Herzgeräte

Erweiterte Kriterien im Jahr 2024 verdoppelten die Anzahl der berechtigten Patienten mit mittlerem Risiko für den transkatheteralen Aortenklappenersatz und weiteten die Erstattung für die Mitralklappenreparatur aus. Die Eingriffszahlen stiegen um 47 % im Jahresvergleich, was es Krankenhäusern ermöglichte, Preisnachlässe von nahezu 12 % auszuhandeln. Obwohl die Stückpreise sanken, stieg der Umsatz aufgrund des höheren Durchsatzes. Anbieter, die Schulungen und Analysen im Gerätepreis bündeln, schützen ihre Margen trotz nomineller Rabatte.

Expansion privater Kardiologienetzwerke treibt Premium-Ausrüstung voran

Private Kardiologiegruppen sind seit 2024 um 23 % gewachsen und erneuern ihre Geräte etwa 40 % schneller als öffentliche Einrichtungen. Diese Zentren konzentrieren sich auf Elektrophysiologie und 4D-Bildgebung und verlangen fortschrittliche Mapping-Systeme, hybride Operationssäle und KI-gestützte Scanner. Ergebnisbasierte Versicherungsverträge verpflichten Anbieter, den klinischen Nutzen zu dokumentieren, was es aufkommenden Technologien ermöglicht, im privaten Sektor Fuß zu fassen, bevor sie in öffentliche Beschaffungszyklen übergehen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regionale Ausschreibungspreisdeckel | –1.2% | Am stärksten in Andalusien, Valencia, Galicien | Kurzfristig (≤2 Jahre) |

| Rückstau bei der MDR-Rezertifizierung | –0.9% | Landesweit | Kurzfristig (≤2 Jahre) |

| Mangel an interventionellen Kardiologen | –0.8% | Außerhalb von Madrid und Katalonien | Mittelfristig (2–4 Jahre) |

| 120-tägige Krankenhausahlungszyklen | –0.4% | Andalusien und Extremadura | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regionale Ausschreibungspreisdeckel komprimieren Verkaufspreise

Autonome Gemeinschaften wie Andalusien und Valencia setzen Referenzpreise durch, die 15–20 % unter dem Niveau direkter Verhandlungen liegen. Das Modell priorisiert die Gesamtbetriebskosten und fördert Angebote, die Verbrauchsmaterialien, Wartung und Schulungen bündeln. Mittelständische Lieferanten verlassen margenschwache Kategorien, was den Marktanteil bei Unternehmen konsolidiert, die Skaleneffekte nutzen. Krankenhäuser könnten in Standardsegmenten weniger Optionen haben, wenn die aktuellen Regeln bestehen bleiben.

Rückstau bei der MDR-Rezertifizierung verzögert Produkteinführungen

Kardiovaskuläre Geräte der Klasse III sehen sich unter der Europäischen Medizinprodukteverordnung durchschnittlichen Rezertifizierungsverzögerungen von 14 Monaten gegenüber, was die Einführung von Produkten der nächsten Generation einschränkt. Größere Unternehmen mit robusten Regulierungsteams behalten einen Vorteil, während kleinere Innovatoren den Markteintritt verschieben. Krankenhäuser verlängern Serviceverträge für ältere Systeme, was die Wartungskosten erhöht und einen aufgestauten Bedarf schafft, der sich auflösen wird, sobald der Rückstau nachlässt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Diagnostischer Schwung neben therapeutischer Stärke

Therapeutische und chirurgische Geräte hielten im Jahr 2025 einen Marktanteil von 56,78 % am Markt für Kardiovaskuläre Geräte in Spanien, gestützt durch Koronarstents und Implantate zur kardialen Rhythmuskontrolle. Gleichzeitig wird erwartet, dass die Marktgröße für Diagnose- und Überwachungsgeräte im Markt für Kardiovaskuläre Geräte in Spanien bis 2031 mit einem CAGR von 5,86 % wächst, dank KI-gesteuerter Bildgebung und nationaler Förderung für die Früherkennung. Fortschrittliche Transkatheter-Werkzeuge verkürzen auch den Lebenszyklus älterer chirurgischer Geräte und verlagern die Beschaffung hin zu minimal-invasiven Systemen, die Krankenhausaufenthalte verkürzen. Anbieter, die modulare Softwarelizenzen mit Kernhardware bündeln können, erzielen inkrementelle Einnahmen ohne proportional höhere Produktionskosten.

Die Einführung von Diagnosegeräten ist nicht mehr auf akademische Zentren beschränkt. Plattformen für die fraktionelle Flussreserve und die 3D-Echokardiografie dringen in regionale Krankenhäuser vor, gefördert durch standardisierte Beschaffungsrichtlinien im Rahmen des Nationalen Herz-Kreislauf-Gesundheitsplans. Gleichzeitig intensiviert das therapeutische Segment seinen Fokus auf strukturelle Herzinterventionen, da Kostenträger die Kostenvorteile kürzerer Genesungszeiten anerkennen. Krankenhäuser, die durch Geräteinnovationen niedrigere Kennzahlen für die Verweildauer erzielen, qualifizieren sich häufig für leistungsbasierte Finanzierung, was die Nachfrage nach den neuesten Implantaten stärkt.

Nach Indikation: Koronare Dominanz mit valvulärer Beschleunigung

Die dem Bereich koronare Herzkrankheit zugewiesene Marktgröße für Kardiovaskuläre Geräte in Spanien erreichte im Jahr 2025 54,83 %, was die ausgereifte Infrastruktur und die klinische Expertise widerspiegelt. Iterationen von medikamentenbeschichteten Stents und bildgebungsgeführter Angioplastie liefern stetigen inkrementellen Wert. Lieferanten mildern den Preisdruck, indem sie margenschwache Verbrauchsmaterialien mit proprietären Analysen bündeln. Herzklappenerkrankungen sind zwar kleiner, aber für einen CAGR von 6,63 % im Zeitraum 2026–2031 nach der erweiterten TAVR- und TMVR-Erstattung positioniert. Krankenhäuser, die dedizierte Herzteams aufstellen, verzeichnen bereits steigende Überweisungsvolumina, was darauf hindeutet, dass die Verfahrenskapazität die zukünftigen Marktanteile stärker bestimmen kann als die Geräteverfügbarkeit.

Das Management von Herzinsuffizienz und Elektrophysiologie gewinnt an Sichtbarkeit. Implantierbare hämodynamische Monitore liefern Echtzeitdaten, die Dekompensationsereignisse verhindern und Wiedereinweisungen reduzieren. Die Volumina der Katheterablation stiegen im Jahr 2024 um 18 %, was zeigt, dass die Arrhythmietherapie über tertiäre Zentren hinaus verbreitet wird. Anbieter, die Mapping-Systeme mit Ablationshardware integrieren, bieten Einzelquellenlösungen, die viele Krankenhäuser als betrieblich vorteilhaft betrachten.

Nach Endnutzer: Krankenhäuser führen, während ambulante Versorgung zunimmt

Krankenhäuser machten im Jahr 2025 schätzungsweise 72,23 % der Verkäufe kardiovaskulärer Geräte aus. Große Tertiär- und Universitätskrankenhäuser führen den Weg an und übernehmen den Großteil der interventionellen Kardiologie und Elektrophysiologie-Eingriffe. Diese Einrichtungen dienen als zentrale regionale Knotenpunkte, die komplexe Eingriffe wie PCI und strukturelle Herzinterventionen durchführen und Geräte der nächsten Generation evaluieren. Die Umsatzaussichten haben sich aufgehellt, dank der Stabilisierung der GRD-Tarife (Diagnosebezogene Gruppen) durch das Nationale Gesundheitssystem (SNS). Darüber hinaus modernisieren Kapitalzuflüsse aus der öffentlichen Investitionsinitiative INVEAT Herzkatheterlabore, Bildgebungsgeräte und hybride Operationssäle. Dieser Wandel fördert zeitnahe Geräteaufrüstungen gegenüber sporadischen Ersetzungen.

Das Segment „Sonstige” verzeichnet das schnellste Wachstum mit einem CAGR von ~6,1 %. Dieser Anstieg ist größtenteils auf eine Verlagerung hin zu ambulanter, digital gesteuerter kardialer Versorgung zurückzuführen. Ambulante chirurgische Zentren übernehmen zunehmend risikoarme diagnostische und interventionelle Eingriffe. Gleichzeitig erleichtern regionale Telekardiologie-Initiativen die Fernüberwachung von EKG und Post-PCI-Nachsorge zu Hause. Obwohl Spanien im Vergleich zu einigen europäischen Ländern bei der offiziellen Erstattung digitaler Therapeutika möglicherweise zurückliegt, ist ein bemerkenswerter Anstieg bei der Einführung der Fernpatientenüberwachung zu verzeichnen. Dieser Trend, unterstützt durch die Gesundheitsbudgets der autonomen Gemeinschaften, erweitert den Einsatz kardiovaskulärer Geräte über Krankenhäuser hinaus und stärkt die Beliebtheit von Wearables und vernetzten Geräten.

Geografische Analyse

Madrid und Katalonien machten im Jahr 2025 knapp ein Drittel der Marktgröße für Kardiovaskuläre Geräte in Spanien aus, unterstützt durch dichte Netzwerke von Tertiärkrankenhäusern und lebhafte klinische Forschungsprogramme. Kapitalbudgets in diesen Regionen bevorzugen KI-gestützte Bildgebung und fortschrittliche Elektrophysiologie, was ihren Status als frühe Anwender festigt. Valencia und Andalusien, durch strenge Preisdeckel eingeschränkt, verschieben Premium-Käufe häufig oder greifen auf mehrjährige Leasingverträge zurück, um neue Technologien einzuführen.

Nördliche Provinzen wie Galicien und Asturien zeigen einen steigenden Bedarf an Implantaten zur kardialen Rhythmuskontrolle, da ihre alternden Bevölkerungen den nationalen Durchschnitt überschreiten. Zuschüsse aus dem Nationalen Herz-Kreislauf-Gesundheitsplan finanzierten die ersten Herzkatheterlabore in mehreren dieser Gebiete, was die Reisezeiten der Patienten verkürzte und die lokalen Eingriffszahlen steigerte. Anbieter, die Servicezentren in der Nähe dieser neuen Zentren ansiedeln, können frühzeitig Kundentreue aufbauen.

Entlang der Mittelmeerküste belasten saisonale Tourismusschwankungen die interventionelle Kapazität. Krankenhäuser in Murcia und Alicante setzen modulare Herzkatheterlabor-Layouts und tragbare Bildgebungsgeräte ein, um die schwankende Nachfrage zu bewältigen. Abendliche TAVR-Sitzungen geben tagsüber Kapazitäten für Notfälle frei, was auf eine anhaltende Nachfrage nach Verbrauchsmaterialien auch in Zeiträumen hinweist, die traditionell als nutzungsarm gelten. Lieferanten, die eine schnelle Wiederauffüllung gewährleisten können, haben in diesen zeitkritischen Umgebungen einen Vorteil.

Wettbewerbslandschaft

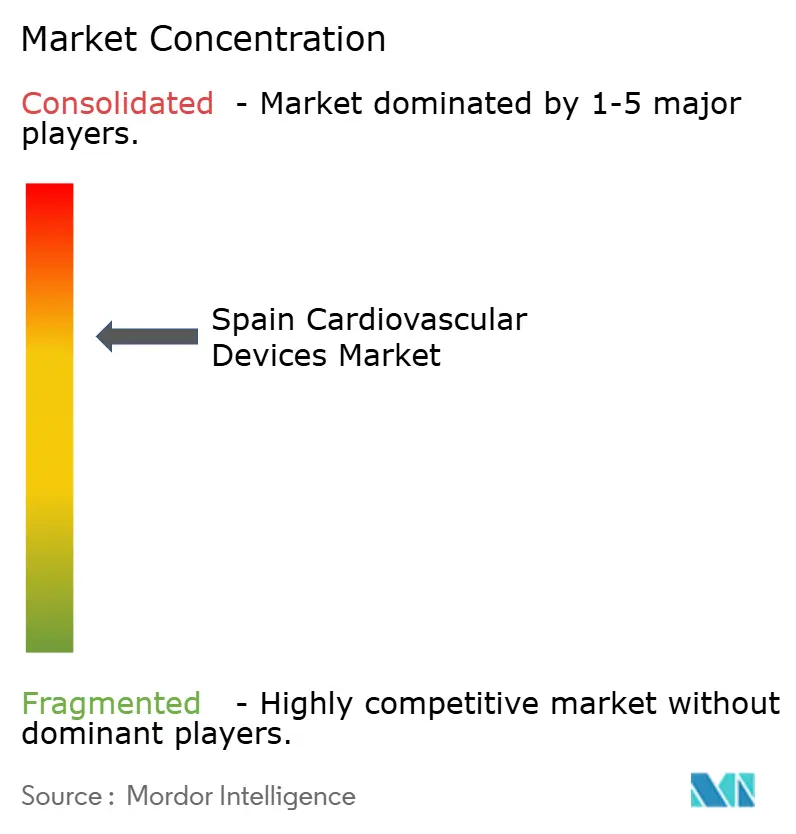

Die fünf größten Hersteller sicherten sich im Jahr 2024 mehr als 50 % des Marktanteils am Markt für Kardiovaskuläre Geräte in Spanien, was zu einer moderaten Marktkonzentration führte. Breit aufgestellte Lieferanten nutzen integrierte Portfolios, um systemweite Verträge zu gewinnen, die Implantate, Bildgebung, Analysen und Wartung bündeln. Nischeninnovatoren sind erfolgreich, indem sie in spezialisierten Segmenten wie medikamentenbeschichteten Ballons oder implantierbaren Loop-Rekordern hervorstechen und häufig mit akademischen Krankenhäusern zusammenarbeiten, um Belege für überlegene Ergebnisse zu generieren.

Strategische Allianzen mit führenden Herzzentrumszentren beschleunigen die Geräteentwicklung. Frühzugangsstudien ermöglichen es Krankenhäusern, das iterative Design zu gestalten, während Anbieter reale Leistungsdaten für Regulierungsanträge sammeln. Diese Kooperationen unterstreichen, dass zukünftige Marktanteilskämpfe möglicherweise mehr von klinischen Nachweisen als von nominellen Preisen abhängen.

Digitale Integration stellt die neue Wettbewerbsgrenze dar. Hersteller, die Hardware mit cloudbasierter Entscheidungsunterstützung kombinieren, verankern sich tief in der IT-Architektur von Krankenhäusern. Die Patentaktivität in der prädiktiven Analytik stieg im Jahr 2024 stark an, was auf ein Rennen um die Kontrolle der Datenschicht der kardiovaskulären Versorgung hindeutet. Plattformen mit offenen APIs könnten geschlossene Ökosysteme übertreffen, da Gesundheitsnetzwerke zunehmend Interoperabilität priorisieren.

Marktführer in der Branche für Kardiovaskuläre Geräte in Spanien

Boston Scientific Corporation

Cardinal Health

Siemens Healthineers

Medtronic

Abbott

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Spanische Kardiologiegesellschaften veröffentlichten geschlechtsspezifische kardiovaskuläre Leitlinien, was Krankenhäuser dazu veranlasste, Bildgebungsprotokolle für Frauen anzupassen

- März 2025: Philips führte sein ePatch-Wearable-EKG und KI-Analysen in 14 spanischen Krankenhäusern ein und ermöglichte eine kontinuierliche 14-tägige Überwachung

Berichtsumfang des Marktes für Kardiovaskuläre Geräte in Spanien

Gemäß dem Umfang des Berichts werden kardiovaskuläre Geräte zur Diagnose, Überwachung und Behandlung von Herzerkrankungen und damit verbundenen Gesundheitsproblemen eingesetzt. Ein kardiales Gerät hält das Herz in einem normalen Rhythmus am Schlagen.

Der Markt für Kardiovaskuläre Geräte in Spanien ist segmentiert nach Gerätetyp (Diagnose- und Überwachungsgeräte (Elektrokardiogramm (EKG), Fernkardiale Überwachung und Sonstige Diagnose- und Überwachungsgeräte) und Therapeutische und Chirurgische Geräte (Herzunterstützungsgeräte, Geräte zur Kardialen Rhythmuskontrolle, Katheter, Stents und Grafts, Herzklappen und Sonstige Therapeutische und Chirurgische Geräte)). Der Bericht bietet Wertangaben (in Millionen USD) für die oben genannten Segmente.

| Diagnose- und Überwachungsgeräte | EKG-Systeme | |

| Fernkardiale Überwachung | ||

| Kardiales MRT | ||

| Kardiales CT | ||

| Echokardiografie / Ultraschall | ||

| Systeme zur Fraktionellen Flussreserve (FFR) | ||

| Therapeutische und Chirurgische Geräte | Koronarstents | Medikamentenbeschichtete Stents |

| Unbeschichtete Metallstents | ||

| Bioresorbierbare Stents | ||

| Katheter | PTCA-Ballonkatheter | |

| IVUS/OCT-Katheter | ||

| Kardiale Rhythmuskontrolle | Herzschrittmacher | |

| Implantierbare Kardioverter-Defibrillatoren | ||

| Geräte zur Kardialen Resynchronisationstherapie | ||

| Herzklappen | TAVR/TAVI | |

| Mechanische Herzklappen | ||

| Biologische/Bioprothesen-Herzklappen | ||

| Ventrikuläre Unterstützungssysteme | ||

| Künstliche Herzen | ||

| Grafts und Patches | ||

| Sonstige Kardiovaskuläre Chirurgische Geräte | ||

| Koronare Herzkrankheit |

| Arrhythmie |

| Herzinsuffizienz |

| Herzklappenerkrankung |

| Krankenhäuser |

| Häusliche Pflegeeinrichtungen |

| Sonstige |

| Nach Gerät | Diagnose- und Überwachungsgeräte | EKG-Systeme | |

| Fernkardiale Überwachung | |||

| Kardiales MRT | |||

| Kardiales CT | |||

| Echokardiografie / Ultraschall | |||

| Systeme zur Fraktionellen Flussreserve (FFR) | |||

| Therapeutische und Chirurgische Geräte | Koronarstents | Medikamentenbeschichtete Stents | |

| Unbeschichtete Metallstents | |||

| Bioresorbierbare Stents | |||

| Katheter | PTCA-Ballonkatheter | ||

| IVUS/OCT-Katheter | |||

| Kardiale Rhythmuskontrolle | Herzschrittmacher | ||

| Implantierbare Kardioverter-Defibrillatoren | |||

| Geräte zur Kardialen Resynchronisationstherapie | |||

| Herzklappen | TAVR/TAVI | ||

| Mechanische Herzklappen | |||

| Biologische/Bioprothesen-Herzklappen | |||

| Ventrikuläre Unterstützungssysteme | |||

| Künstliche Herzen | |||

| Grafts und Patches | |||

| Sonstige Kardiovaskuläre Chirurgische Geräte | |||

| Nach Indikation | Koronare Herzkrankheit | ||

| Arrhythmie | |||

| Herzinsuffizienz | |||

| Herzklappenerkrankung | |||

| Nach Endnutzer | Krankenhäuser | ||

| Häusliche Pflegeeinrichtungen | |||

| Sonstige | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Kardiovaskuläre Geräte in Spanien?

Der Markt wird im Jahr 2026 auf USD 1,63 Milliarden geschätzt und soll bis 2031 USD 2,09 Milliarden erreichen.

Welches Segment hat den größten Marktanteil am Markt für Kardiovaskuläre Geräte in Spanien?

Therapeutische und chirurgische Geräte führen mit 56,78 % des Umsatzes im Jahr 2025, angetrieben durch Koronarstents und Implantate zur kardialen Rhythmuskontrolle.

Wie schnell wächst das Endnutzersegment der häuslichen Pflege?

Kardiovaskuläre Geräte für die häusliche Pflege werden voraussichtlich mit einem CAGR von 6,98 % zwischen 2026–2031 wachsen, dem schnellsten unter allen Endnutzereinstellungen.

Warum gewinnen strukturelle Herzgeräte in Spanien an Dynamik?

Die erweiterte Erstattung für TAVR und TMVR im Jahr 2024 verdoppelte den berechtigten Patientenpool und steigerte die Eingriffszahlen um 47 %, was die Nachfrage nach Transkatheter-Klappenersatztechnologien beschleunigte.

Seite zuletzt aktualisiert am: