Marktgröße und Marktanteil im LNG-Fahrzeugmarkt

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

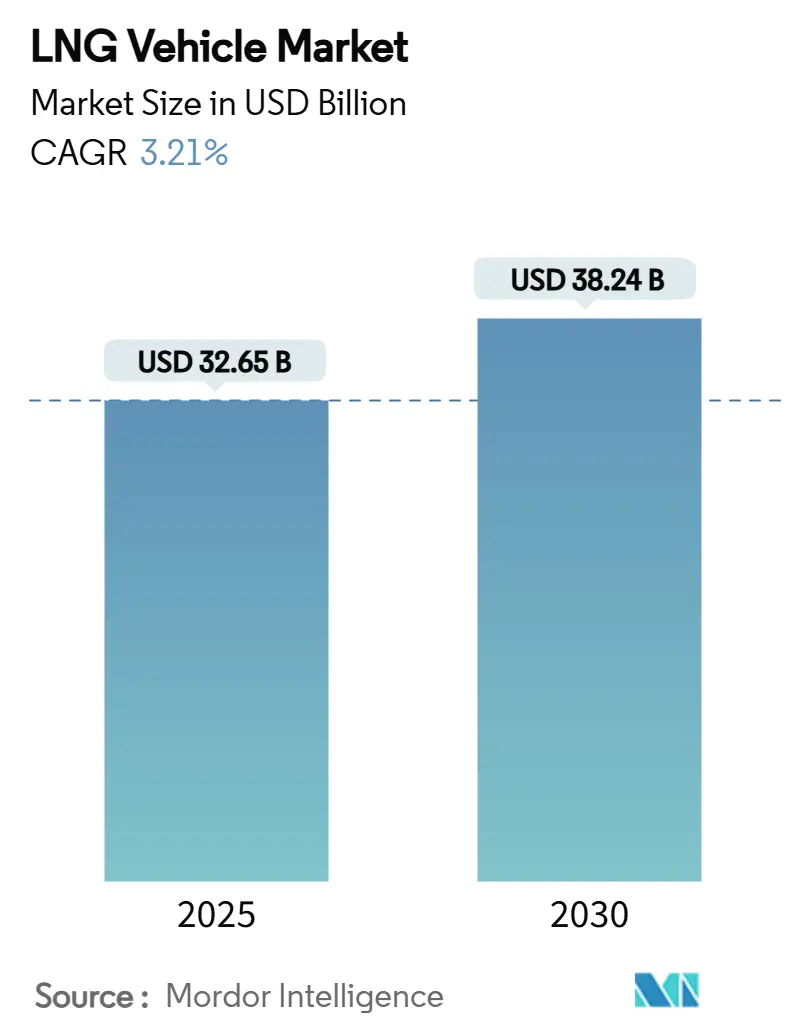

| Marktgröße (2025) | 32.65 Milliarden US-Dollar |

| Marktgröße (2030) | 38.24 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des LNG-Fahrzeugmarkts von Mordor Intelligence

Der LNG-Fahrzeugmarkt erreichte im Jahr 2025 eine Marktgröße von 32,65 Milliarden USD und wird bis 2030 voraussichtlich 38,24 Milliarden USD erreichen, was einer CAGR von 3,21 % entspricht. Das aktuelle Wachstum resultiert aus durchsetzbaren Emissionsvorschriften, aktiven Korridorausbauten und messbaren Flottenökonomien und nicht aus spekulativer Nachfrage. Fernverkehrsbetreiber verankern weiterhin die Volumina, doch der Wachstumsimpuls verlagert sich hin zu mittelgewichtigen und städtischen Verteilungsanwendungen, da die reichweitenverlängernde Zylindertechnologie reift. Der Wettbewerb auf der Angebotsseite konzentriert sich auf umgerüstete Dieselplattformen, während der Wert zu Kraftstoffsystemspezialisten und Infrastruktureignern migriert, die wiederkehrende Einnahmequellen sichern. Die regionale Akzeptanz bleibt uneinheitlich: Asien-Pazifik macht fast die Hälfte der weltweiten Lieferungen aus, Nordamerika nutzt reichlich vorhandenes Gas und Anreize, und Europa balanciert Bio-LNG-Pfade mit strengen Nullemissionszielen.

Wichtigste Erkenntnisse des Berichts

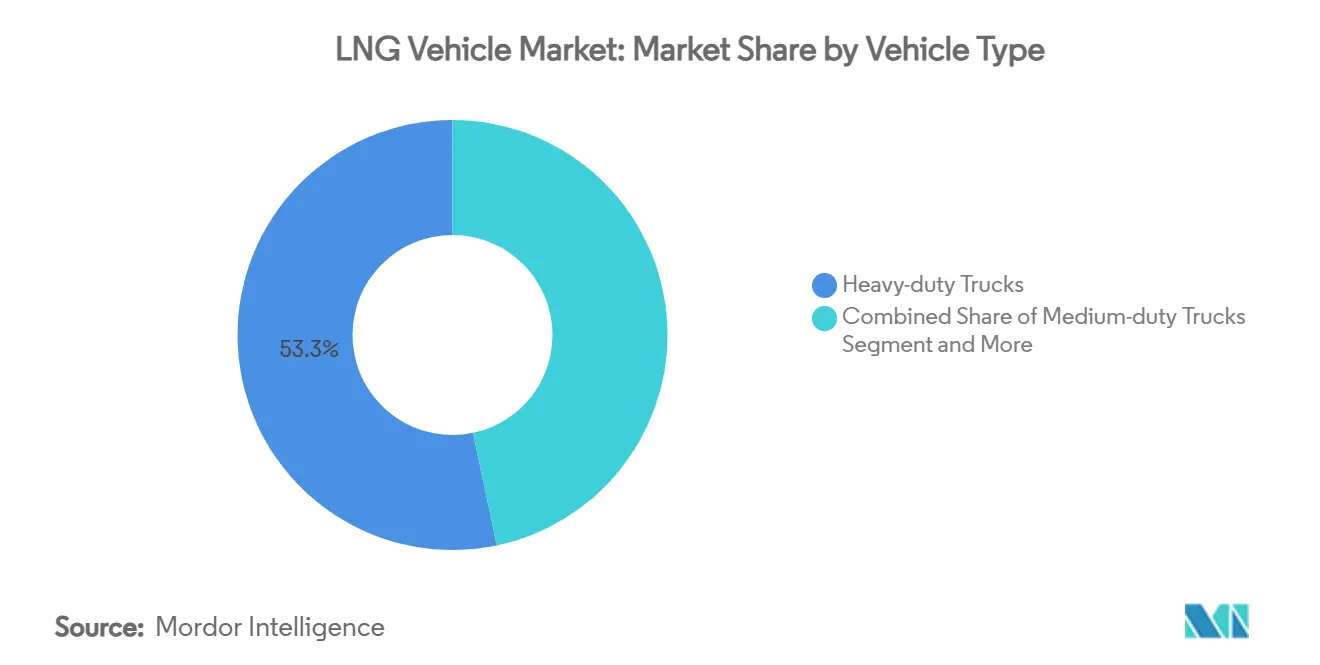

- Nach Fahrzeugtyp führten schwere Lkw mit einem Marktanteil von 53,29 % im LNG-Fahrzeugmarkt im Jahr 2024. Mittelgewichtige Lkw verzeichneten die schnellste Expansion mit einer CAGR von 6,89 % bis 2030.

- Nach Anwendung hielt der Gütertransport im Jahr 2024 einen Anteil von 49,47 % am LNG-Fahrzeugmarkt, während Privatfahrzeuge mit einer CAGR von 6,72 % das schnellste Wachstum verzeichneten.

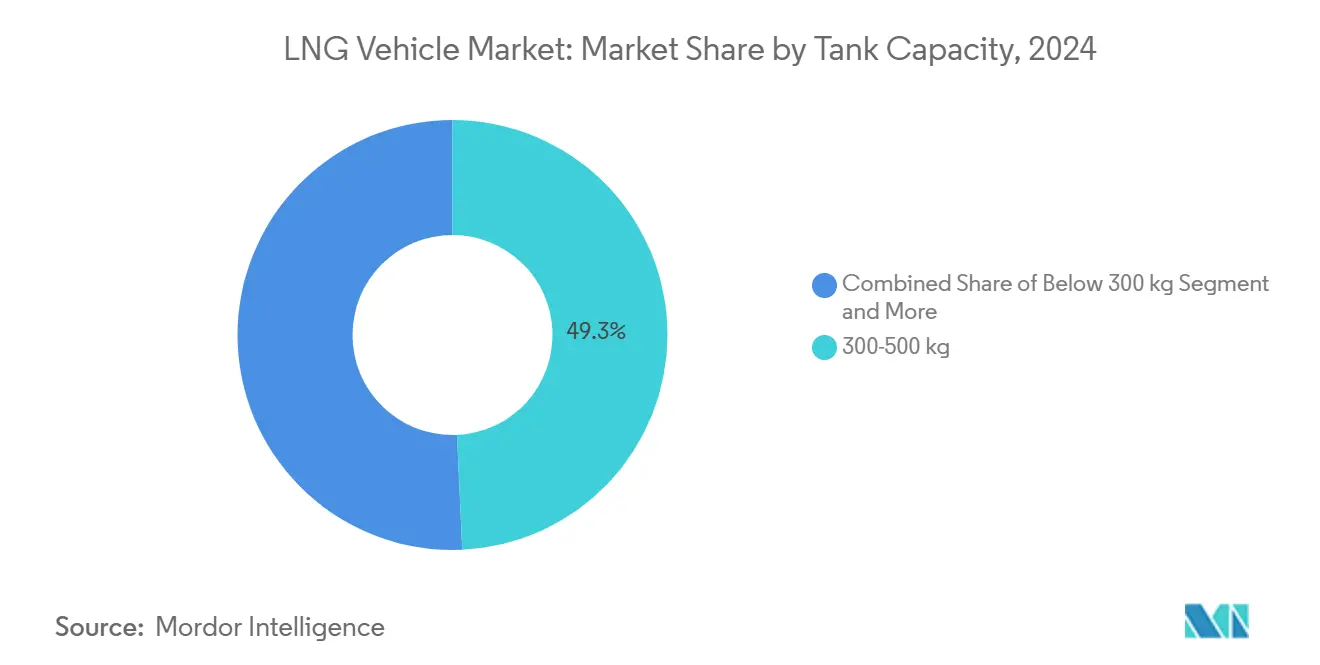

- Nach Tankkapazität dominierten 300–500-kg-Systeme mit 49,27 % des LNG-Fahrzeugmarkts im Jahr 2024; Tanks über 500 kg werden voraussichtlich bis 2030 mit einer CAGR von 7,19 % wachsen.

- Nach Antriebssystem entfielen konventionelle Motoren auf 85,38 % des Umsatzes im Jahr 2024, während Hybridantriebe mit einer CAGR von 7,29 % voranschreiten.

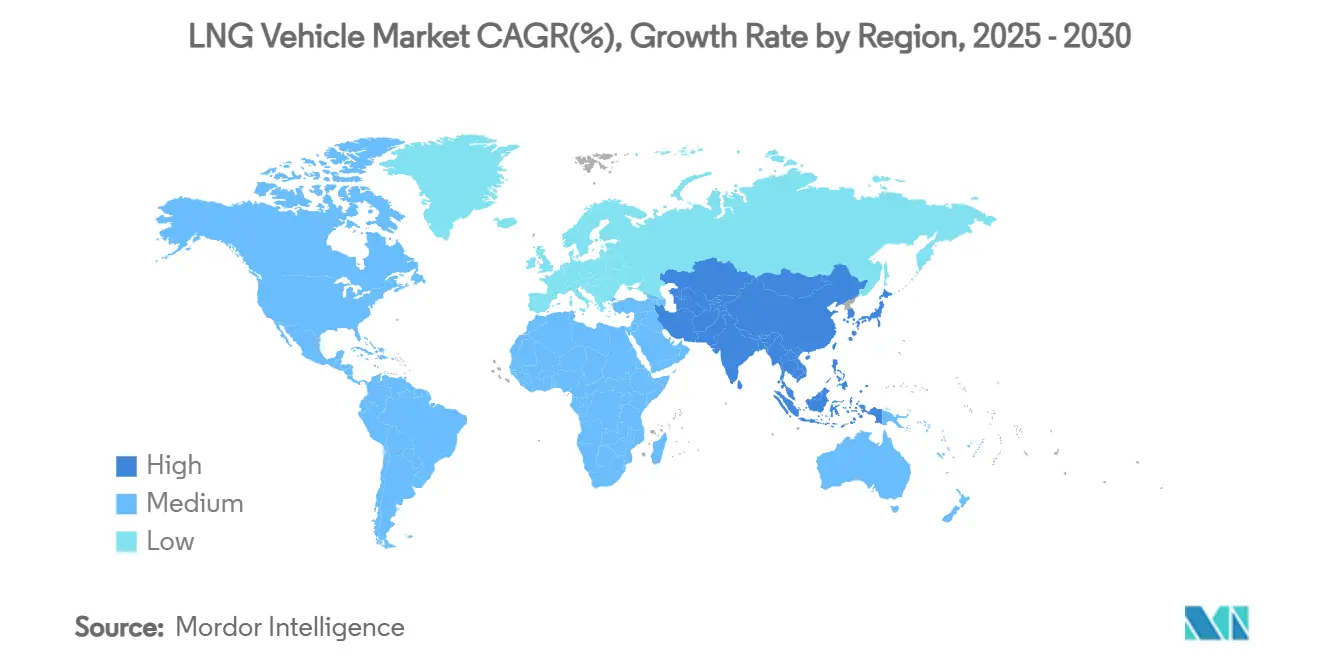

- Nach Geografie erfasste Asien-Pazifik im Jahr 2024 48,49 % des weltweiten Umsatzes und wird bis 2030 voraussichtlich mit einer CAGR von 7,42 % wachsen.

Globale Trends und Erkenntnisse im LNG-Fahrzeugmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globale CO₂-/NOx-Vorschriften für schwere Nutzfahrzeuge | +0.8% | Europa, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| Ausbau des LNG-Korridornetzes | +0.6% | Europa, China, Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Kraftstoffkostenvorteil Diesel gegenüber LNG | +0.5% | Kernregion Asien-Pazifik, globale Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Anreize und Mautbefreiungen | +0.4% | Europa, Kalifornien, ausgewählte Regionen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Chinas 3.500-km-Doppelzylindertechnologie | +0.3% | China dominant, Ausbreitung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Bio-LNG-Beimischungspflichten in Europa | +0.2% | Kernregion Europa, begrenzt in Nordamerika | Langfristig (≥ 4 Jahre |

| Quelle: Mordor Intelligence | |||

Strenge weltweite CO₂- und NOx-Vorschriften für schwere Nutzfahrzeuge

Globale Emissionsgesetze gestalten den Lkw-Kauf neu. Die EPA-Phase-3-Regeln in den Vereinigten Staaten beginnen mit Fahrzeugen des Modelljahres 2027 und zielen auf erhebliche Treibhausgasreduzierungen ab [1]„Treibhausgas-Phase-3-Standards,” US-Umweltschutzbehörde, epa.gov. Parallele EU-Ziele streben eine Reduzierung um 43 % bis 2030 an, während Chinas GB-VI-Standard Anfang 2024 einen Anstieg der LNG-Lkw-Verkäufe auslöste. Da LNG-Motoren CO₂ gegenüber Diesel reduzieren und strenge NOx-Grenzwerte mithilfe ausgereifter Nachbehandlungstechnologie einhalten können, betrachten Flottenbetreiber sie als einen technologieneutralen und sofort umsetzbaren Compliance-Pfad.

Schneller Ausbau von LNG-Betankungskorridoren

Die Infrastruktur holt die Fahrzeugnachfrage ein. Das TEN-T-Kernmandat Europas schreibt eine ausreichende LNG-Betankung bis 2025 vor und hat seit 2022 Impulse gesetzt [2]„TEN-T und Infrastruktur für alternative Kraftstoffe,” Europäische Kommission, europa.eu. Chinas dichtes Korridornetz unterstützt die weltweit größte LNG-Lkw-Flotte, während die Vereinigten Staaten nun über 1.600 Erdgasstationen verfügen, darunter 60 dedizierte LNG-Standorte. Jede Station erweitert die nutzbaren Routenoptionen und erzeugt einen Netzwerkeffekt, der zusätzliche Flottenumrüstungen anzieht.

Staatliche Kaufanreize und Mautbefreiungen

Politische Anreize verbessern die kurzfristige Wirtschaftlichkeit. Kalifornien kombiniert Kaufzuschüsse, Kraftstoffsteuererleichterungen und sein Lkw-Ersatzprogramm, um Adoptionshürden zu senken. Die aktualisierte Eurovignetten-Richtlinie wird emissionsreichere Lkw schrittweise benachteiligen und LNG mittelfristig begünstigen. Die Kombination monetärer Anreize mit Korridorentwicklung liefert kumulative Vorteile, die Flottenentscheidungen beschleunigen.

Doppelzylindertechnologie mit 1.500 l ermöglicht 3.500 km Reichweite

CIMCs Enric-Doppeldesign mit 1.500 Litern wird mit Boosterpumpen geliefert, um mit einer Füllung 3.500 km zu erreichen, und beseitigt damit die Reichweitenangst bei Langstreckenfahrten in China. ISO-11439-konforme Tanks und verbesserte kryogene Haltezeiten reduzieren Verdampfungsverluste. Fernverkehrsflotten betrachten LNG-Lkw nun als gleichwertig zu Diesel in Bezug auf Betriebszeit und Produktivität, während sie gleichzeitig Kraftstoff- und Emissionsvorteile behalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnellerer Kostenrückgang bei batterieelektrischen und Brennstoffzellen-Lkw | -0.6% | Nordamerika und Europa zuerst, Asien-Pazifik aufholend | Mittelfristig (2–4 Jahre) |

| Gaspreisvolatilität gegenüber Diesel | -0.4% | Global; ausgeprägt in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Prüfung des Methanschlupfs | -0.3% | Schwerpunkt Europa, weltweit zunehmend | Langfristig (≥ 4 Jahre) |

| Nicht standardisierte Tankgrößen | -0.2% | Global, insbesondere bei grenzüberschreitenden Flotten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Erdgaspreise gegenüber der Dieselparität

Die überschüssige globale LNG-Exportkapazität von 193 Millionen Tonnen pro Jahr bis 2028 erzeugt Preisschwankungen, die die Flottenplanung erschweren[3] „Globaler LNG-Ausblick 2024–2028,” Institut für Energiewirtschaft und Finanzanalyse, ieefa.org. Die europäischen Importe sanken 2024 um 19 %, wodurch die Auslastung unter 42 % fiel – eine Konstellation, die Spotpreissprünge auslösen kann. Kleinere Flotten verfügen oft nicht über die nötige Größe, um Festpreisverträge abzuschließen, was den Mehrwert eines Wechsels mindert.

Fehlende Tankgrößenstandardisierung erhöht die Gesamtbetriebskosten der Flotte

Im Gegensatz zu CNG fehlt LNG-Lkw-Tanks ein allgemein anerkannter ISO-Standard. Unterschiedliche Abmessungen erhöhen die Bestands-, Wartungs- und Schulungskosten für Betreiber mit gemischten Marken. Infrastruktureigentümer müssen in mehrere Zapfsäulenschnittstellen investieren, was Effizienzgewinne im Netz verzögert. Ohne Angleichung zögern multiregionale Flotten, LNG über Pilotallokationen hinaus zu skalieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Schwere Lkw dominieren den Markt

Schwere Einheiten hielten im Jahr 2024 einen Marktanteil von 53,29 % am LNG-Lkw-Markt, was die Affinität der Plattform für Langstrecken-Nutzlastanforderungen unterstreicht. Mittelgewichtige Lkw verzeichnen jedoch mit 6,89 % die höchste CAGR, da städtische und regionale Verteilungsflotten eine kosteneffiziente Emissionseinhaltung ohne Einbußen bei der Routenflexibilität anstreben. Die Kategorieverschiebung deutet darauf hin, dass Flottenmanager den Kraftstoff nicht mehr ausschließlich als Nischenlösung für lange Distanzen betrachten.

Die Akzeptanzbreite nimmt zu, da sich die Infrastruktur auf städtische Depots und Zwischenhubs ausweitet. OEMs wie Volvo verzeichneten 2024 einen weltweiten Anstieg der Auslieferungen gasbetriebener Fahrzeuge um 25 %, unterstützt durch diversifizierte Fahrgesteilangebote. Busse verzeichnen eine stetige Zunahme in Stadtflotten, wo Einschränkungen beim elektrischen Laden bei mehr als 200 km pro Schicht auftreten. Jede Erweiterung der Zylindertechnologie und der Betankungsverfügbarkeit baut Wahrnehmungsbarrieren ab und positioniert LNG als Mainstream-Alternative statt als Speziallösung.

Nach Anwendung: Güterverkehrskern trifft auf Rückenwind im Verbraucherbereich

Der Güterverkehr machte 49,47 % der Auslieferungen im Jahr 2024 aus und nutzte den Kraftstoffkostenvorteil von LNG auf hochfrequentierten Korridoren. Das Segment der Privatfahrzeuge, obwohl in absoluten Einheiten klein, verzeichnete die führende CAGR von 6,72 %. Dieser Anstieg spricht für eine ausgereifte Tankstellendichte in ausgewählten Märkten, die es Privatfahrern ermöglicht, von niedrigeren Kosten pro Kilometer zu profitieren.

Die Dominanz kommerzieller Flotten bleibt bestehen, da Reichweite, Nutzlast und schnelle Betankung mit der Logistikwirtschaft übereinstimmen. Dennoch signalisiert die private Nutzung, dass Stationsnetze einen Nutzungsschwellenwert erreicht haben, bei dem die Verbrauchernachfrage additiv und nicht kannibalisierend wird. Kommunale Buskäufe und Spezialfahrzeuge wie Betonmischer runden das Portfolio ab und unterstreichen die wachsende operative Bandbreite des Kraftstoffs.

Nach Tankkapazität: Mittleres Segment weicht erweiterter Reichweite

Das 300–500-kg-Segment kontrollierte im Jahr 2024 49,27 % des LNG-Lkw-Markts dank seiner Balance zwischen Frachtgewicht und Betankungshäufigkeit. Systeme über 500 kg führen das Wachstum nun mit einer CAGR von 7,19 % an, da Fernverkehrsunternehmen auf Einschicht-Autonomie und Dispositionsflexibilität setzen. Tanks unter 300 kg behalten eine Nische bei leichten städtischen Flotten, die auf Nutzlasterhalt angewiesen sind.

CIMC Enrics 1.500-l-Doppelzylindermodul veranschaulicht, wohin sich das Segment entwickelt: dieselähnliche Reichweite ohne betriebliche Kompromisse. ISO-1496-3-Rahmenwerke für containerisierte Tanks vereinfachen die grenzüberschreitende Compliance, aber eine gleichwertige Straßenfahrzeugspezifikation würde die Wirtschaftlichkeit weiter vereinheitlichen.

Nach Antriebssystem: Konventionelle Dominanz, Hybrid-Aufschwung

Konventionelle Fremdzündungs- und Dual-Fuel-Plattformen machten 2024 85,38 % der Stückverkäufe aus – ein Beweis für bewährte Zuverlässigkeit, Servicebekanntheit und unkomplizierte Betankung. Hybridkonfigurationen, die Rekuperationsbremsung und kurze elektrische Schübe integrieren, wachsen am schnellsten mit einer CAGR von 7,29 %, da OEMs Verbrennungseffizienz mit lautlosem Betrieb in städtischen Zonen verbinden. Cummins' X15N veranschaulicht stetige evolutionäre Fortschritte und zeigt eine um 10 % bessere Kraftstoffeffizienz als sein Vorgänger bei gleichzeitiger Einhaltung der Vorschriften von 2027.

Die Hybridbeschleunigung ist am deutlichsten im Kurzstreckentransport und in der regionalen Verteilung, wo Anfahrt-Stopp-Muster zur Batterieunterstützung passen. Mit der Zeit könnte die Hybridisierung als Zwischenschritt für Flotten dienen, die einen eventuellen Übergang zu Nullemissionen erwägen.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2024 48,49 % des weltweiten Umsatzes und wächst bis 2030 mit einer CAGR von 7,42 %. Chinas Vorreitermaßnahmen, ausgebaute Korridorinfrastruktur und günstige Pumpenpreise katalysierten 2024 einen Verkaufsanstieg. Indiens LNG-Lkw-Verladeanlage in Hazira und inländische OEM-Angebote positionieren das Land als nächste Wachstumslokomotive der Region. Die reifen Anwender Japan und Südkorea setzen schrittweise Flottenerneurungen fort, während Indonesien die Erdgasmobilität zur Monetarisierung neuer vorgelagerten Projekte ins Auge fasst.

Nordamerika verfügt über eine robuste installierte Basis an Gasstationen und Kaliforniens mehrschichtigem Anreizrahmen. Der Erdgasreichtum der USA unterstützt langfristige Kraftstoffkostendifferenzen, doch aggressive Bundessteuergutschriften für batterieelektrische Lkw erzeugen Wettbewerbsdruck entlang wichtiger Güterkorridore. Kanada setzt auf Multi-Kraftstoff-Strategien und erprobt Wasserstoff dort, wo Korridorstrom reichlich vorhanden ist, während Mexikos geplantes Terminal in Salina Cruz grenzüberschreitende LNG-Güterkorridore erschließen könnte.

Europa verfolgt eine zweigleisige Politik: sofortige Emissionsentlastung durch Bio-LNG-Beimischungen und eine eventuelle Hinwendung zu Antrieben ohne Auspuffemissionen. Deutschlands neue Mautmatrix sieht ab Dezember 2025 CO₂-Aufschläge von 1 EUR pro Tonnenkilometer vor, was den Kostenpuffer von LNG verringert, doch Bio-LNG-Gutschriften können Tarife auf konformen Strecken ausgleichen. Skandinavische Länder beschaffen weiterhin LNG-Busse für Kälteklimastabilität, und Italien behält Korridorausbauprogramme bei, die an EU-Fördermittel geknüpft sind. Der Nahe Osten und Afrika, reich an Gasreserven, erkunden LNG-Güterverkehr für die inländische Logistik, doch Prioritäten bei der Stromerzeugung und spärliche Stationen dämpfen die kurzfristigen Volumina.

Wettbewerbslandschaft

Der LNG-Lkw-Markt ist mäßig fragmentiert. Die führenden OEMs – Volvo, Daimler, Scania, FAW Jiefang und Sinotruk – machten gemeinsam einen erheblichen Anteil der Lieferungen im Jahr 2024 aus. Ihre Strategien beruhen auf der Umrüstung bestehender Dieselfahrgestelle, wodurch die Fertigungsökonomie erhalten bleibt. Kraftstoffsystemspezialisten wie Westport Fuel Systems, Hexagon Agility und Chart Industries erzielen differenzierte Margen durch kryogene Tank-, Pumpen- und Einspritztechnologie.

Vertikale Integration entsteht. Shell und Clean Energy Fuels erweitern ihre Stationsnetze und sichern die vorgelagerte Gasversorgung, um Preisstabilität zu gewährleisten, die den Fahrzeugabsatz fördert. Daimler hat sich unterdessen mit Linde bei der Flüssigwasserstoffversorgung zusammengetan und sichert sich damit gegen künftige Verschiebungen ab. Wie das HPDI-Gemeinschaftsunternehmen von Volvo und Westport zeigt, beschleunigen Partnerschaften im Bereich geistiges Eigentum die Entwicklungszyklen und verteilen das Risiko.

Der Wettbewerb konzentriert sich zunehmend auf die Treibhausgasleistung über den Lebenszyklus und die Gesamtbetriebskosten statt auf den Listenpreis. OEMs bewerben Bio-LNG-Bereitschaft und Methanschlupfwerte, während Zulieferer mit Verdampfungsunterdrückung und Reichweitengewinnen werben. Die Markteintrittsbarriere ist moderat: Lkw-Plattformen erfordern Kapital, aber Komponentenlieferketten sind offen, und die regulatorische Homologation ist in den wichtigsten Märkten Routine.

Marktführer der LNG-Fahrzeugbranche

FAW TRUCKS CO., LTD.

Sinotruk (CNHTC)

Volvo Group

Daimler Truck (Mercedes-Benz)

TRATON SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Volvo Trucks meldete einen Anstieg der gasbetriebenen Verkäufe im Jahr 2024 um 25 % auf 8.000 Einheiten, wobei biogasfertige Modelle CO₂ um bis zu 100 % und LNG-Varianten um 20 % reduzieren.

- Mai 2025: Daimler Truck North America plante die Produktion des Freightliner Cascadia mit dem 15-Liter-Motor Cummins X15N für den Sommer 2025.

- September 2024: Mitsubishi Corporation verlängerte seine PETRONAS-LNG-Partnerschaft durch neue Abnahmeverträge und hält eine 10-%-Beteiligung an Malaysias 29,3-MTPA-Anlagen.

Umfang des globalen LNG-Fahrzeugmarktberichts

| Mittelgewichtige Lkw |

| Schwere Lkw |

| Busse |

| Gütertransport |

| Öffentlicher Personennahverkehr |

| Privatfahrzeuge |

| Sonstige Anwendungen |

| Unter 300 kg |

| 300–500 kg |

| Über 500 kg |

| Konventioneller Motor |

| Hybridmotor |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Spanien | |

| Italien | |

| Frankreich | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Mittelgewichtige Lkw | |

| Schwere Lkw | ||

| Busse | ||

| Nach Anwendung | Gütertransport | |

| Öffentlicher Personennahverkehr | ||

| Privatfahrzeuge | ||

| Sonstige Anwendungen | ||

| Nach Tankkapazität | Unter 300 kg | |

| 300–500 kg | ||

| Über 500 kg | ||

| Nach Antriebssystem | Konventioneller Motor | |

| Hybridmotor | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der LNG-Fahrzeugmarkt bis 2030 erreichen?

Es wird erwartet, dass er bis 2030 auf der Grundlage der aktuellen CAGR-Prognose von 3,21 % einen Wert von 38,24 Milliarden USD erreicht.

Welche Region führt bei der aktuellen Akzeptanz von LNG-Fahrzeugen?

Asien-Pazifik hält 48,49 % des weltweiten Umsatzes im Jahr 2024 und weist bis 2030 die schnellste CAGR von 7,42 % auf.

Welche Fahrzeugklasse wächst in diesem Sektor am schnellsten?

Mittelgewichtige Lkw expandieren mit einer CAGR von 6,89 %, da Flotten LNG über traditionelle Fernverkehrsrollen hinaus einsetzen.

Welche Technologie mindert die Reichweitenangst bei LNG-Lkw?

Doppelte kryogene Zylinder mit 1.500 Litern ermöglichen etwa 3.500 km pro Füllung und entsprechen damit der Dieselreichweite für den Fernverkehr zwischen Städten.

Welcher Faktor hemmt das künftige LNG-Lkw-Wachstum in Europa am stärksten?

Schnelle Kostensenkungen und politische Unterstützung für emissionsfreie batterieelektrische Lkw werden voraussichtlich mittelfristig die Wettbewerbsfähigkeit von LNG untergraben.

Seite zuletzt aktualisiert am: