Größe und Marktanteil des nordamerikanischen Van-Markts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

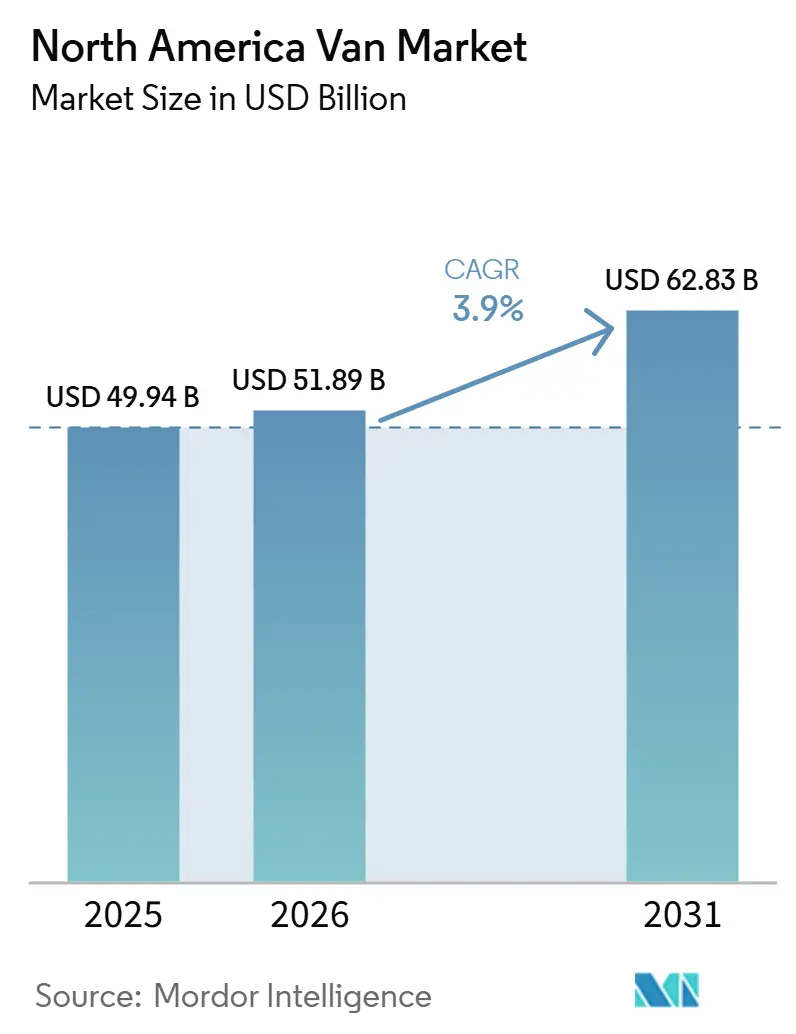

| Marktgröße im Basisjahr (2025) | 49.94 Milliarden US-Dollar |

| Marktgröße (2026) | 51.89 Milliarden US-Dollar |

| Marktgröße (2031) | 62.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.90% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Van-Markts von Mordor Intelligence

Der nordamerikanische Van-Markt wurde im Jahr 2025 auf 49,94 Milliarden USD bewertet und wird voraussichtlich von 51,89 Milliarden USD im Jahr 2026 auf 62,83 Milliarden USD bis 2031 wachsen, mit einer CAGR von 3,90 % während des Prognosezeitraums (2026–2031). Elektro- und Hybridvans gewinnen rasch an Bedeutung, angetrieben durch Kaufmandate für emissionsfreie Fahrzeuge, sinkende Batteriekosten und Anreize, die die Fahrzeugpreise erheblich senken. Während Lieferflotten die Elektrifizierung anführen, steigert eine wachsende Freizeitkundenbasis subtil die Einzelhandelsnachfrage. Skateboard-Fahrgestelldesigns reduzieren nicht nur die Werkzeugkosten, sondern ermöglichen es etablierten Akteuren auch, durch Mehrkarosserie-Derivate mit Start-ups Schritt zu halten. Obwohl steigende Zinssätze und schwankende Nickelpreise die Margen belasten, stärken OEMs ihre Rentabilität durch Vorwärtsabsicherung und langfristige Lieferverträge.

Wichtigste Erkenntnisse des Berichts

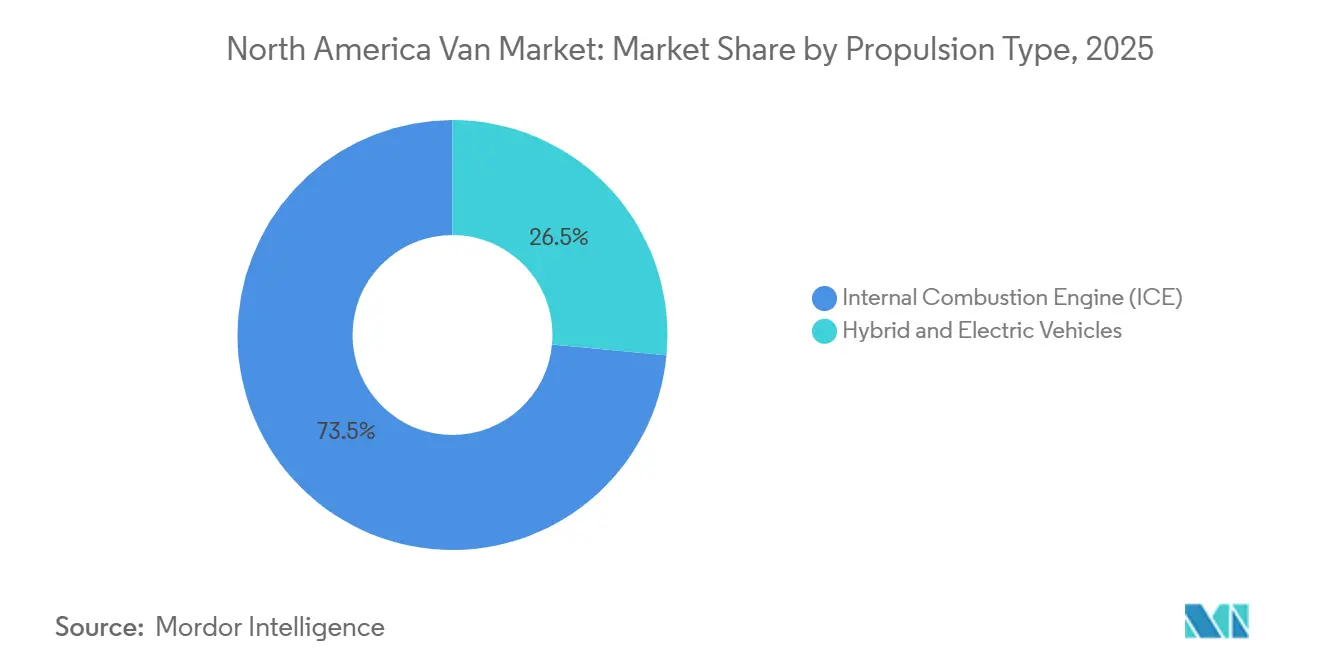

- Nach Antriebsart beherrschten Vans mit Verbrennungsmotor im Jahr 2025 einen Marktanteil von 73,45 % am Nordamerika-Van-Markt, während Hybrid- und Elektromodelle bis 2031 eine CAGR von 8,25 % verzeichnen sollen.

- Nach Fahrzeugtyp führten Transporter mit einem Umsatzanteil von 64,01 % im Jahr 2025; Spezialvans werden bis 2031 voraussichtlich mit einer CAGR von 6,24 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 49,33 % des Nordamerika-Van-Marktvolumens auf Letzte-Meile-Lieferung und Pakete, während das Freizeit- und Van-Life-Segment bis 2031 mit einer CAGR von 5,36 % wächst.

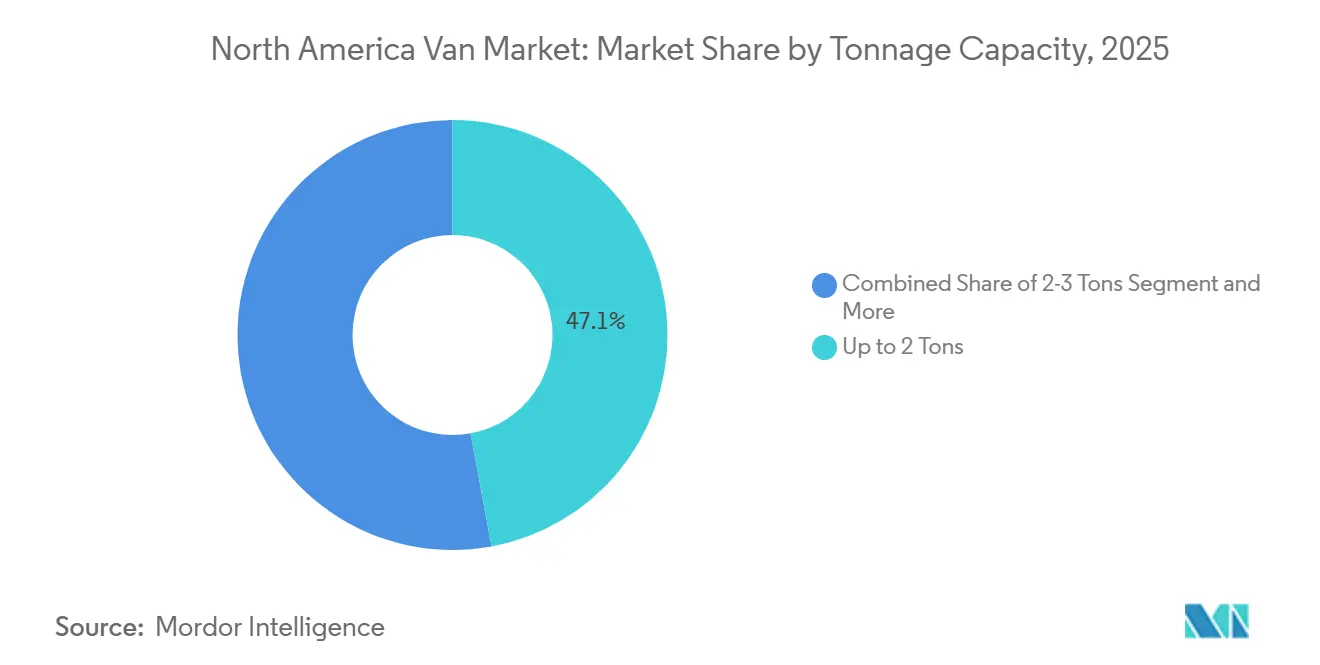

- Nach Tonnagekapazität dominierten Vans bis zu 2 Tonnen mit einem Anteil von 47,12 % im Jahr 2025, während Einheiten über 5,5 Tonnen bis 2031 eine CAGR von 7,05 % anstreben.

- Nach Batteriereichweite entfiel auf die Kategorie bis zu 100 Meilen im Jahr 2025 ein Anteil von 53,27 %, während Vans mit einer Reichweite von über 200 Meilen bis 2031 eine CAGR von 5,83 % erzielen sollen.

- Nach Land hielt die Vereinigten Staaten 83,11 % der Verkäufe im Jahr 2025; Mexiko verzeichnet die stärkste vorausschauende CAGR von 6,85 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Van-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce treibt den Letzte-Meile-Anstieg | +1.2% | Vereinigte Staaten, Kanada, städtisches Mexiko | Kurzfristig (≤ 2 Jahre) |

| IRA treibt Elektrofahrzeuginvestitionen | +0.9% | Vereinigte Staaten mit Ausstrahlungseffekten auf Kanada und Mexiko | Mittelfristig (2–4 Jahre) |

| Batteriekosten unter 100 USD/kWh | +0.7% | Nordamerikanische Lieferkette | Mittelfristig (2–4 Jahre) |

| Staatliche Mandate treiben die Einführung von Nullemissionsfahrzeugen | +0.8% | Kalifornien, New York, Washington, Oregon, Colorado; föderales Kanada | Langfristig (≥ 4 Jahre) |

| Skateboard-Plattformen senken Investitionsausgaben | +0.5% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Smart-Depot Netz-zu-Fahrzeug-Einspeisung Einnahmen | +0.3% | Pilotgebiete in Kalifornien und Texas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Paket-E-Commerce-Boom und Letzte-Meile-Anstieg

Im Jahr 2024 verzeichneten die Vereinigten Staaten ein erhebliches Wachstum bei E-Commerce-Paketsendungen. Dieser Anstieg hat die Lieferfenster verkürzt und Betreiber dazu veranlasst, kleinere Vans einzusetzen, die sich gut in Wohngebieten bewegen und gleichzeitig die Nutzlastkapazität maximieren können. Amazons Zusage, bis 2030 100.000 Rivian-Vans einzusetzen, schuf einen Blaupause für elektrifizierte Kapazitätsreservierungen. FedEx und UPS haben dieses Sentiment mit eigenen Mehrjahresbestellungen bekräftigt, doch die Herausforderung netzfähiger Depots bleibt bestehen. Laut dem Nationalen Labor für erneuerbare Energien würde die Elektrifizierung eines Teils der städtischen Liefervans eine erhebliche Erhöhung der Ladelast erfordern, vergleichbar mit der Leistung mehrerer Kraftwerke im Versorgungsmaßstab. Als Reaktion auf Nachfragekostenrisiken setzen Flotten strategisch auf die gemeinsame Nutzung von Solar- und Speicherlösungen. Diese Umwandlung von Depots in Mikronetze reduziert nicht nur Spitzentarife, sondern erschließt auch potenzielle Einnahmen aus Hilfsdiensten.

IRA-gestützte inländische Elektrofahrzeug- und Batterieinvestitionen

Das Inflationsreduzierungsgesetz gewährt bis zu 40.000 USD pro qualifizierendem schweren gewerblichen Fahrzeug, sofern die Endmontage und wesentliche Batterieinhalte in Nordamerika ansässig sind [1]"Statistiken zum Steuergutschrift für saubere gewerbliche Fahrzeuge 2024," US-Finanzministerium, treasury.gov. Im ersten Jahr nach der Verabschiedung nutzte eine deutliche Mehrheit der förderfähigen Einheiten den vollen Kredit, was seine Bedeutung in der Gesamtbetriebskostenrechnung unterstreicht. Dieser Anreizschub katalysierte zahlreiche batteriebezogene Ankündigungen, insbesondere das Gemeinschaftsunternehmen von LG-Honda in Ohio und die Expansion von Panasonic in Kansas. Durch die Verkürzung von Logistikrouten und die lokale Beschaffung von Zellen haben inländische OEMs den Bestell-bis-Lieferungs-Zeitraum verkürzt und einen wettbewerbsfähigen Geschwindigkeitsvorteil erlangt, da die Compliance-Benchmarks in den kommenden Jahren steigen.

Batteriepakete unter 100 USD/kWh bis 2027

In jüngster Zeit sind die Paketpreise erheblich gesunken und werden voraussichtlich in naher Zukunft einen kritischen Schwellenwert erreichen. Diese Entwicklung beseitigt effektiv die anfängliche Kostendisparität gegenüber Diesel, insbesondere wenn Bundessteuergutschriften berücksichtigt werden. Die Lithium-Eisenphosphat-Chemie (LFP) hat in gewerblichen Anwendungen aufgrund ihrer Kosteneffizienz und überlegenen Zyklenlebensdauer erheblich an Bedeutung gewonnen. Ihre geringere Energiedichte hat jedoch den Bedarf an einer Doppelchemie-Flotte aufrechterhalten. Infolgedessen müssen Betreiber, die LFP-Transporter neben NMC-Spezialfahrzeugen verwalten, die Komplexität unterschiedlicher Serviceprotokolle bewältigen, was trotz sinkender Anschaffungskosten zu Schulungsherausforderungen führt.

Staatliche Nullemissionsfahrzeug- und Flottenmandate

Kaliforniens Regelung für fortschrittliche saubere Flotten legte eine Kaufanforderung von 50 % für Nullemissionsfahrzeuge für große öffentliche und private Flotten ab 2024 fest, die bis 2027 auf 100 % ansteigt[2]"Regelung für fortschrittliche saubere Flotten," Kalifornisches Luftressourcenamt, carb.ca.gov. In New York und mehreren anderen Bundesstaaten erlegt die Übernahme von Abschnitt 177 ähnliche Beschränkungen für einen erheblichen Teil der nationalen Van-Nachfrage auf. Kanada hat unterdessen ehrgeizige Ziele für den Verkauf von mittel- und schweren Nutzfahrzeugen gesetzt, um innerhalb eines definierten Zeitrahmens auf Nullemissionsmodelle umzustellen. Diese Mandate kommen vor den üblichen Fahrzeugerneuerungszyklen, beschleunigen die Außerbetriebnahme von Dieselfahrzeugen und führen zu sofortigen Kapitalausgabenerhöhungen, versprechen jedoch langfristige Einsparungen bei den Gesamtbetriebskosten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnellladegerät-Nachfragegebühren | −0.6% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Hoher Anschaffungspreis für batterieelektrische Vans | −0.5% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Mangel an Servicetechnikern für elektrische Antriebsstränge | −0.4% | Nicht-städtisches Nordamerika | Langfristig (≥ 4 Jahre) |

| Batteriegewicht überschreitet Grenzwert | −0.3% | Vereinigte Staaten, Kanada – Bundesstaaten mit Führerscheinpflicht für Nutzfahrzeuge | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Spitzen bei Schnellladegerät-Nachfragegebühren

In Spitzenmonaten erheben gewerbliche Tarife häufig erhebliche Nachfragegebühren. Ein Depot mit mehreren Vans, die Hochleistungsladegeräte nutzen, könnte erhebliche monatliche Nachfragegebühren anfallen. Dies schmälert die Kraftstoffeinsparungen und verlängert den Amortisationszeitraum für Elektrofahrzeuge über den typischen Ersatzzeitraum hinaus. Die Teilnahme an Programmen für gesteuertes Laden bleibt inkonsistent, wobei nur ein kleiner Teil der förderfähigen gewerblichen Kunden teilnimmt. Dies hat Flotten dazu gezwungen, in kostspielige stationäre Batterien als Lastpuffer zu investieren. Gesetzliche Abhilfemaßnahmen wie Kaliforniens AB 2061 sind unterdessen ins Stocken geraten, sodass Betreiber die Tarifkomplexitäten eigenständig bewältigen müssen.

Hoher Anschaffungspreis für batterieelektrische Vans

Im Jahr 2025 trugen elektrische Transporter weiterhin einen erheblichen Aufpreis, selbst mit Anreizen. Fords E-Transit war deutlich teurer als sein Dieselgegenstück. Während Abonnementpakete von Ford Pro und GM Envolve Investitionsausgaben in Betriebsausgaben umwandeln, stellen langfristige Verpflichtungen und Kilometerbeschränkungen Herausforderungen für Flotten mit hoher Auslastung dar. Darüber hinaus verschieben kleinere Betreiber, die durch begrenzte Kreditwürdigkeit eingeschränkt sind, häufig Käufe und warten auf Preissenkungen oder ausgefeiltere Finanzierungsoptionen, was wiederum die weit verbreitete Einführung hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Elektrifizierung beschleunigt sich trotz Dominanz des Verbrennungsmotors

Verbrennungsantriebe behielten 73,45 % der Volumina im Jahr 2025, aber Elektro- und Hybridformate treiben den Nordamerika-Van-Markt mit einer CAGR von 8,25 % voran, dem Doppelten des Gesamtwachstums. Batterieelektrische Vans dominieren das elektrifizierte Liefersegment, wobei verbesserte Reichweite-pro-Dollar-Kennzahlen eine Präferenz für batterieelektrische Fahrzeuge gegenüber Plug-in-Hybriden fördern. Der nordamerikanische Markt für batterieelektrische Vans wird voraussichtlich erheblich wachsen, unterstützt durch den aktuellen Anreizrahmen. Obwohl Brennstoffzellen-Pilotflotten noch klein sind, zeigen sie Potenzial für Langstreckenanwendungen, insbesondere da die Kosten für grünen Wasserstoff im Einklang mit nationalen Initiativen sinken.

Verbrennungsmotoren verlagern sich in leichteren Fahrzeugklassen hin zu Benzin- und Erdgasoptionen, während Diesel in schwereren Kategorien aufgrund seiner Drehmoment- und Betankungsgeschwindigkeitsvorteile weiterhin bevorzugt wird. Fortschritte bei der Energiedichte verringern jedoch Diesels Nutzlastüberlegenheit. Diese Entwicklung deutet auf einen potenziellen Wendepunkt im Markt hin, da Festkörperchemien beginnen, eine begrenzte kommerzielle Einführung zu erleben.

Nach Fahrzeugtyp: Spezialvans gewinnen an Bedeutung, da die Kühlkette elektrifiziert wird

Transporterkonfigurationen belegten im Jahr 2025 64,01 % der Lieferungen, was die Dominanz der letzten Meile widerspiegelt. Spezialvans – Kühlfahrzeuge, Campervans und Krankenwagen – verzeichnen jedoch die schnellste Akzeptanz mit einer CAGR von 6,24 % bis 2031. Elektrische Transportkühlaggregate von Carrier und Thermo King beziehen Antriebsenergie oder nutzen Hilfspakete, reduzieren die Nutzlast, helfen Versendern jedoch, die Leerlaufverbote in Kalifornien und New York einzuhalten [3]"Überblick über das elektrische Transportkühlaggregat-Portfolio," Carrier Global, carrier.com . Campervan-Umbauten sind nun eine vollständige Werksoptionen beim Mercedes-Benz eSprinter, was die Bereitschaft des Lifestyle-Segments widerspiegelt, Aufpreise für stillen netzunabhängigen Betrieb zu zahlen.

Die Elektrifizierung von Spezialfahrzeugen steht jedoch vor ungelösten Gewicht-Reichweite-Kompromissen. Krankenwagen-Aufbauer müssen Hochspannungs-Medizinsysteme ohne einen dedizierten NFPA-Standard zertifizieren, was die Genehmigungszyklen verlängert und das Volumen dämpft. OEMs, die frühzeitig in anwendungsspezifische Integrationen investieren, können in diesen regulierten, hochwertigen Nischen überdurchschnittliche Margen erzielen.

Nach Endnutzer: Freizeitsegment überrascht mit dem schnellsten Wachstum

Paket- und Letzte-Meile-Ketten kontrollierten 49,33 % der Nachfrage im Jahr 2025 und bleiben ein Kernbestandteil des Nordamerika-Van-Marktes. Freizeitvan-Käufe verzeichnen jedoch die schnellste CAGR von 5,36 % bis 2031, angetrieben durch die Flexibilität des Homeoffice und den durch soziale Medien getriebenen „Van-Life”-Reiz. Der Appetit des Segments auf werkseitig installierte Solaranlagen, Lithium-Hausbatterien und integrierte Klimaanlagen ermutigt OEMs, Einzelhandelskäufer als strategisches Gegengewicht zur Flottenzyklik zu behandeln. Kommunale Flotten, die durch Nullemissionsmandate unter Druck stehen, beschleunigen Ersatzpläne und konsolidieren Bestellungen im Zeitraum 2026–2029, solange Bundessteuergutschriften am lukrativsten sind.

Betreiber von Unternehmensshuttles nehmen Elektrovans vorsichtiger an und verweisen auf Reichweitenbeschränkungen auf Mehrstandortrouten. Ihre zentralisierten Depots und vorhersehbaren Fahrpläne passen jedoch gut zu Modellen für gesteuertes Laden, was sie zu wahrscheinlichen schnellen Nachfolgern macht, sobald die Batteriekosten den Schwellenwert von 100 USD/kWh unterschreiten.

Nach Tonnagekapazität: Schwerlastsegment durch Gewinne bei der Batteriedichte erschlossen

Vans unter 2 Tonnen erfassten 47,12 % des Volumens im Jahr 2025, aber die Kohorte über 5,5 Tonnen ist für eine CAGR von 7,05 % vorgesehen, die stärkste aller Klassen. Dieses Wachstum wird durch Fortschritte in der Batterietechnologie angetrieben, wie die Integration von Zellen mit hoher Energiedichte, die das Gesamtgewicht von Batteriepaketen erheblich reduzieren. Diese Innovationen werden voraussichtlich die Attraktivität von Schwerlast-Vans steigern und sie als Schlüsselsegment im Markt positionieren. Die Einführung neuer Modelle mit verbesserter Reichweite und Leistung wird diesen Trend voraussichtlich weiter stärken und Schwerlast-Vans zu einer praktikableren Option für verschiedene Anwendungen machen.

Regulatorische Anforderungen, wie die Notwendigkeit von Führerscheinen für Nutzfahrzeuge für Fahrzeuge über einem bestimmten Gewicht, könnten jedoch Herausforderungen für Flottenoperatoren darstellen. Diese Einschränkungen können die Verfügbarkeit qualifizierter Fahrer begrenzen und potenzielle Hürden für die Einführung schwererer Vans schaffen. Infolgedessen müssen Flottenmanager die Kompromisse zwischen Betriebskosteneinsparungen und den Komplexitäten der Personalbesetzung sorgfältig abwägen. Trotz dieser Herausforderungen werden die Fortschritte in der Technologie und die wachsende Nachfrage nach effizienten Transportlösungen voraussichtlich die Einführung von Schwerlast-Vans langfristig vorantreiben.

Nach Batteriereichweite: Depotökonomie begünstigt kürzere Konfigurationen

Vans mit einer Reichweite von bis zu 100 Meilen waren am stärksten vertreten, mit 53,27 % der Verkäufe im Jahr 2025, da sie speziell für Feststreckenbetrieb und nächtliche Ladebedürfnisse konzipiert sind. Andererseits wird das Segment für längere Distanzen, insbesondere über 200 Meilen, voraussichtlich mit einer CAGR von 5,83 % wachsen. Dieser Trend wird weitgehend von Betreibern angetrieben, die der Bewältigung von Herausforderungen wie winterlichen Reichweitenreduzierungen und unerwarteten Umwegen Priorität einräumen.

Obwohl Schnellladen eine gewisse Entlastung für kleinere Batteriepakete bietet, hat eine erhebliche Lücke zwischen der realen Reichweitenleistung und den EPA-Bewertungen viele Flotten dazu veranlasst, in größere Batteriekapazitäten zu investieren. In den kommenden Jahren wird der Markt für Vans mit erweiterter Reichweite in Nordamerika voraussichtlich erheblich wachsen, unterstützt durch Fortschritte in der Batterietechnologie, sinkende Zellkosten und den kontinuierlichen Ausbau der Ladeinfrastruktur.

Geografische Analyse

Die Vereinigten Staaten beanspruchten im Jahr 2025 einen Anteil von 83,11 % der nordamerikanischen Van-Verkäufe, gestützt durch das E-Commerce-Volumen, den 40.000-USD-Kredit des Inflationsreduzierungsgesetzes und staatliche Flottenmandate, die elektrifizierte Käufe vorziehen. Kalifornien entwickelte sich zu einem bedeutenden Zentrum für Elektrofahrzeug-Zulassungen, angetrieben durch die Regelungen für fortschrittliche saubere Flotten. Darüber hinaus werden neue inländische Batteriewerke in Bundesstaaten wie Ohio, Kansas und Tennessee voraussichtlich die Produktionskapazität in den kommenden Jahren steigern. Diese Entwicklung wird die Vorlaufzeiten verkürzen und die Lieferketten stärken, indem die Abhängigkeit von transpazifischen Frachten reduziert wird.

Kanada verzeichnete niedrigere Stückzahlen, behält jedoch durch eine Bundesanforderung Schwung, dass 100 % der Verkäufe von mittel- und schweren Nutzfahrzeugen bis 2040 auf Nullemissionen umgestellt werden, mit einem Zwischenziel von 35 % im Jahr 2030 [4]"Ziele für Nullemissions-Mittel- und Schwerlastfahrzeuge," Transport Kanada, canada.ca. In British Columbia und Quebec senken provinzielle Anreize die Vorabkosten erheblich. Betreiber stehen jedoch vor einer Herausforderung: Winterliche Reichweitenminderung zwingt sie entweder dazu, größere Pakete zu spezifizieren oder saisonale Streckenbeschränkungen zu akzeptieren. In den Prärieprovinzen wirkt unterdessen trotz verfügbarer Subventionen ein Mangel an Infrastrukturdichte außerhalb großer Ballungsräume als Barriere und hemmt eine schnellere Einführung.

Mexiko wird voraussichtlich die schnellste CAGR von 6,85 % bis 2031 verzeichnen, da die CRE-Verordnung A/108/2024 einen nationalen Standard für Ladeanschlüsse festlegt und OEMs kostengünstige Montage unter den USMCA-Inhaltsregeln nutzen. Während öffentliche Ladestationen in Schlüsselstädten wie Mexiko-Stadt, Guadalajara und Monterrey konzentriert sind, treiben Anreize wie beschleunigte Abschreibung und Einfuhrzollbefreiungen die Elektrifizierungsbemühungen bei Paketträgern voran. Darüber hinaus wächst das Interesse an Prototypen mit erweiterter Reichweite und Wasserstoffantrieb, insbesondere entlang grenzüberschreitender Korridore, wo Verzögerungen zu kostspieligen Zollwarteschlangenstrafen führen können.

Wettbewerbslandschaft

Führende Unternehmen im nordamerikanischen Van-Markt

Der nordamerikanische Van-Markt bleibt unkonzentriert; die fünf größten OEMs kombinierten einen bemerkenswerten Anteil der Lieferungen im Jahr 2025, was ausreichend Raum für Disruptoren lässt. Ford führte das Elektrosegment durch seine E-Transit-Produktlinie an, gestützt durch die Pro-Lade- und Telematik-Suite, die den Einführungsaufwand erheblich reduziert. GMs BrightDrop Zevo erlitt 2025 einen Produktionsstopp nach Auftragsverzögerungen, was die Skalierungsfragilität selbst bei tiefen Taschen verdeutlicht. Rivian ist für das Volumen auf Amazons Exklusivvertrag angewiesen, verzichtet jedoch auf eine breitere Flottenexposition, die Kostenkurven beschleunigen würde. Mercedes-Benz und Stellantis zielen beide auf Premium-Nischen ab, in denen europäisches Engineering höhere Transaktionspreise erzielt und sie gegen Rohstoffschwankungen abpuffert.

Die technologische Differenzierung schärft sich. Ford Pro Intelligence nutzt Echtzeit-Telematik und prädiktive Analytik, um die Batterielebensdauer zu verlängern und Ladefenster zu optimieren, was in Testläufen nachweislich die Gesamtbetriebskosten von Flotten senkt. GMs Ultifi-Betriebssystem öffnete 2024 APIs für Drittanbieter-App-Schichten und lud Software-Ökosysteme ein, die die Kundenbindung vertiefen. Patentanalysen deuten auf eskalierendes Forschungs- und Entwicklungsengagement bei Wärmemanagement, Skateboard-Modularität und integrierten bidirektionalen Wechselrichtern hin. Die Einhaltung von ISO 15118-20 und SAE J1772 ist nun Grundvoraussetzung, wobei Flotten auf Ladegerät-Fahrzeug-Interoperabilität bestehen, um Multi-Marken-Einsätze abzusichern.

Weißer Raum besteht weiterhin bei Kühlfahrzeug- und Servicewerkzeug-Aufbauten, wo Betriebszeit und Nutzlast die Reichweitenobsession übertrumpfen. Workhorse und Canoo vermarkten modulare Architekturen, die schnelle Karosseriewechsel ermöglichen, aber beide bleiben kapitalknapp und hinken bei After-Sales-Präsenzen hinterher. Etablierte Akteure genießen daher weiterhin Vertrauensvorsprünge bei Teilen, Service und Finanzierung, obwohl die Software-als-Dienstleistung-Schicht beginnt, diese traditionellen Mauern zu erodieren.

Markt dominiert von etablierten Automobilkonzernen

Der Marktanteil im nordamerikanischen Van-Markt weist ein hohes Maß an Konsolidierung auf, wobei etablierte Automobilkonzerne bedeutende Marktpositionen innehaben. Diese großen Akteure nutzen ihre umfangreichen Händlernetzwerke, ihren etablierten Markenruf und ihre umfassende Kundendienst-Infrastruktur, um ihre Marktdominanz zu behaupten. Die Marktstruktur begünstigt Großbetreiber, die in Forschung und Entwicklung investieren, anspruchsvolle Produktionsanlagen unterhalten und umfangreiche Vertriebsnetze unterstützen können. Das Vorhandensein globaler Automobilkonzerne neben regionalen Spezialisten schafft ein dynamisches Wettbewerbsumfeld, in dem jeder Akteur einzigartige Stärken in den Markt einbringt.

Die Branche hat strategische Fusionen und Übernahmen erlebt, die insbesondere durch die Gründung von Stellantis durch die Fusion von Fiat Chrysler Automobiles N.V und Peugeot S.A. exemplifiziert werden. Unternehmen bilden zunehmend strategische Allianzen und Joint Ventures, insbesondere bei der Entwicklung von Elektrofahrzeugtechnologie und der gemeinsamen Nutzung von Produktionsplattformen. Diese Partnerschaften helfen Unternehmen, Entwicklungskosten zu teilen, Risiken zu reduzieren und den Markteintritt für neue Produkte zu beschleunigen. Der Markt sieht auch eine Zusammenarbeit zwischen traditionellen Automobilherstellern und Technologieunternehmen, insbesondere bei der Entwicklung vernetzter Fahrzeuglösungen und autonomer Fahrfähigkeiten.

Innovation und Nachhaltigkeit treiben den zukünftigen Erfolg voran

Der Erfolg im nordamerikanischen Van-Markt hängt zunehmend von der Fähigkeit der Unternehmen ab, zu innovieren und gleichzeitig die betriebliche Effizienz aufrechtzuerhalten. Hersteller müssen traditionelle Stärken in Produktion und Vertrieb mit neuen Fähigkeiten in der Elektrofahrzeugtechnologie und digitalen Integration in Einklang bringen. Der Markt belohnt Unternehmen, die den Übergang zu Elektrofahrzeugen effektiv managen und gleichzeitig ihr konventionelles Fahrzeuggeschäft aufrechterhalten. Unternehmen müssen robuste Lieferketten entwickeln, die sowohl die traditionelle als auch die Elektrofahrzeugproduktion unterstützen können, und gleichzeitig in Ladeinfrastruktur und Batterietechnologie investieren.

Zukünftige Marktanteilsgewinne werden wahrscheinlich aus Exzellenz in Produktdifferenzierung, Servicequalität und technologischer Innovation resultieren. Unternehmen müssen sich auf die Entwicklung von Fahrzeugen konzentrieren, die den sich wandelnden Kundenbedürfnissen gerecht werden, insbesondere hinsichtlich Reichweite, Nutzlastkapazität und Gesamtbetriebskosten. Der Erfolg wird auch davon abhängen, starke Beziehungen zu Flottenkundschaft aufzubauen und umfassende Servicepakete zu entwickeln. Die Einhaltung von Vorschriften, insbesondere in Bezug auf Emissionsstandards und Sicherheitsanforderungen, wird weiterhin die Marktdynamik prägen und Investitionsentscheidungen beeinflussen. Unternehmen müssen auch der wachsenden Nachfrage nach vernetzten Fahrzeugfunktionen gerecht werden und sich auf potenzielle Veränderungen in Mobilitätsmustern und Eigentumsmodellen vorbereiten. Die Rolle der Nutzfahrzeuginnovation wird bei der Förderung dieser Fortschritte entscheidend sein.

Marktführer der nordamerikanischen Van-Branche

Ford Motor Company

General Motors Company

Stellantis N.V.

Mercedes-Benz Group AG

Nissan Motor Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Kia stellte den elektrischen Nutzfahrzeug-Van PV5 vor und gab seine Pläne bekannt, ihn auf der Elektrofahrzeug- und Lademesse in Toronto zu präsentieren, was seinen ersten Einstieg in nordamerikanische leichte Nutzfahrzeug-Vans signalisiert.

- Oktober 2025: DHL Express fügte 45 Mercedes-Benz eSprinter-Vans zu den Routen in den Vereinigten Staaten hinzu und markierte damit das erste nordamerikanische Segment seiner globalen Bereitstellung von 10.000 Einheiten.

- Oktober 2025: General Motors stellte die Produktion des BrightDrop Zevo im CAMI-Werk dauerhaft ein, nachdem die Flottenbestellungen zurückgegangen waren, und leitete Ressourcen zur Batteriemodulproduktion um.

- Oktober 2025: Amazon setzte 50 elektrische Rivian-Liefervans im Großraum Vancouver, Kanada, in Betrieb und beschleunigte damit seinen grenzüberschreitenden Dekarbonisierungsfahrplan.

Berichtsumfang des nordamerikanischen Van-Markts

Der Umfang umfasst die Segmentierung nach Antriebsart (Hybrid- und Elektrofahrzeuge (batterieelektrisches Fahrzeug, Plug-in-Hybridfahrzeug, Hybridfahrzeug und Brennstoffzellenfahrzeug) sowie Verbrennungsmotor (Diesel, Benzin und Erdgas und andere)), Fahrzeugtyp (Transporter, Personenvan und Spezialvan), Endnutzer (Letzte-Meile-Lieferung und Pakete, Außendienst und Versorgungsunternehmen, Miet- und Leasingflotten, Freizeit und Van-Life, Regierungs- und Kommunalflotten sowie gewerblicher Personentransport), Tonnagekapazität (bis zu 2 Tonnen, 2–3 Tonnen, 3–5,5 Tonnen und über 5,5 Tonnen) und Batteriereichweite (bis zu 100 Meilen, 100–200 Meilen und über 200 Meilen). Die Analyse umfasst auch eine Analyse auf Länderebene, einschließlich der Vereinigten Staaten, Kanadas und Mexikos. Marktgröße und Wachstumsprognosen werden in Wert in USD und Volumen in Einheiten dargestellt.

| Hybrid- und Elektrofahrzeuge | Nach Kraftstoffkategorie | BEV |

| PHEV | ||

| Verbrennungsmotor | Nach Kraftstoffkategorie | Diesel |

| Benzin |

| Kanada |

| Mexiko |

| USA |

| Antriebsart | Hybrid- und Elektrofahrzeuge | Nach Kraftstoffkategorie | BEV |

| PHEV | |||

| Verbrennungsmotor | Nach Kraftstoffkategorie | Diesel | |

| Benzin | |||

| Land | Kanada | ||

| Mexiko | |||

| USA | |||

Marktdefinition

- Fahrzeugtyp - Die Kategorie umfasst leichte Nutzfahrzeuge.

- Fahrzeugkarosserietyp - Diese Kategorie umfasst leichte Nutzfahrzeuge.

- Kraftstoffkategorie - Die Kategorie umfasst verschiedene Kraftstofftypen wie Benzin, Diesel, LPG (Flüssiggas), CNG (Erdgas), HEV (Hybridfahrzeuge), PHEV (Plug-in-Hybridfahrzeuge), BEV (Batterieelektrofahrzeuge) und FCEV (Brennstoffzellenfahrzeuge)

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff umfasst reine Elektrofahrzeuge oder Batterieelektrofahrzeuge sowie Plug-in-Hybridfahrzeuge. |

| BEV | Ein BEV ist für den Antrieb vollständig auf eine Batterie und einen Motor angewiesen. Die Batterie im Fahrzeug muss durch Anschluss an eine Steckdose oder eine öffentliche Ladestation aufgeladen werden. BEVs haben keinen Verbrennungsmotor und sind daher emissionsfrei. Sie haben im Vergleich zu herkömmlichen Kraftstoffmotoren niedrigere Betriebskosten und weniger Motorgeräusche. Allerdings haben sie eine kürzere Reichweite und höhere Preise als ihre entsprechenden Benzinmodelle. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen reine Elektrofahrzeuge sowie Plug-in-Hybride umfasst. |

| Plug-in-Hybridfahrzeug | Ein Fahrzeug, das entweder durch einen Verbrennungsmotor oder einen Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybridfahrzeugen können sie extern aufgeladen werden. |

| Verbrennungsmotor | Ein Motor, bei dem die Verbrennung von Kraftstoffen in einem abgeschlossenen Raum, der Brennkammer, stattfindet. Läuft in der Regel mit Benzin oder Diesel. |

| Hybridfahrzeug | Ein Fahrzeug, das durch einen Verbrennungsmotor in Kombination mit einem oder mehreren Elektromotoren angetrieben wird, die in Batterien gespeicherte Energie nutzen. Diese werden kontinuierlich mit Strom vom Verbrennungsmotor und durch Rekuperationsbremsung aufgeladen. |

| Nutzfahrzeuge | Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern konzipiert sind. Die Kategorie umfasst leichte Nutzfahrzeuge (LCV) sowie mittel- und schwere Nutzfahrzeuge (M&HCV). |

| Personenkraftfahrzeuge | Personenkraftwagen sind durch Elektromotor oder Verbrennungsmotor angetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge werden für den Personentransport verwendet und umfassen nicht mehr als acht Sitze zusätzlich zum Fahrersitz. |

| Leichte Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht von weniger als 2.722 kg (Klasse 1) und im Bereich von 2.722–4.536 kg (Klasse 2) fallen unter diese Kategorie. |

| M&HDT | Nutzfahrzeuge mit einem Gewicht im Bereich von 4.536–6.350 kg (Klasse 3), 6.350–7.257 kg (Klasse 4), 7.257–8.845 kg (Klasse 5), 8.845–11.793 kg (Klasse 6), 11.793–14.969 kg (Klasse 7) und über 14.969 kg (Klasse 8) fallen unter diese Kategorie. |

| Bus | Ein Transportmittel, das sich in der Regel auf ein großes Fahrzeug bezieht, das für den Transport von Fahrgästen über lange Strecken ausgelegt ist. Dazu gehören Linienbusse, Schulbusse, Shuttlebusse und Oberleitungsbusse. |

| Diesel | Umfasst Fahrzeuge, die Diesel als Hauptkraftstoff verwenden. Ein Dieselfahrzeug verfügt über ein kompressionsgezündetes Einspritzsystem anstelle des funkengezündeten Systems, das von den meisten Benzinfahrzeugen verwendet wird. Bei solchen Fahrzeugen wird Kraftstoff in die Brennkammer eingespritzt und durch die hohe Temperatur gezündet, die beim starken Komprimieren des Gases entsteht. |

| Benzin | Umfasst Fahrzeuge, die Benzin als Hauptkraftstoff verwenden. Ein Benzinfahrzeug verwendet in der Regel einen funkengezündeten Verbrennungsmotor. Bei solchen Fahrzeugen wird Kraftstoff entweder in den Ansaugkrümmer oder die Brennkammer eingespritzt, wo er mit Luft vermischt wird, und das Luft-Kraftstoff-Gemisch wird durch den Funken einer Zündkerze gezündet. |

| LPG | Umfasst Fahrzeuge, die LPG als Hauptkraftstoff verwenden. Sowohl dedizierte als auch Bi-Fuel-LPG-Fahrzeuge werden im Rahmen der Studie berücksichtigt. |

| CNG | Umfasst Fahrzeuge, die CNG als Hauptkraftstoff verwenden. Dies sind Fahrzeuge, die wie benzinbetriebene Fahrzeuge mit funkengezündeten Verbrennungsmotoren betrieben werden. |

| HEV | Alle Elektrofahrzeuge, die Batterien und einen Verbrennungsmotor als primäre Antriebsquelle verwenden, fallen unter diese Kategorie. HEVs verwenden in der Regel einen diesel-elektrischen Antriebsstrang und sind auch als Diesel-Elektro-Hybridfahrzeuge bekannt. Ein HEV wandelt den Fahrzeugimpuls (kinetische Energie) in Strom um, der die Batterie auflädt, wenn das Fahrzeug verlangsamt oder anhält. Die Batterie eines HEV kann nicht mit Plug-in-Geräten aufgeladen werden. |

| PHEV | PHEVs werden sowohl durch eine Batterie als auch durch einen Verbrennungsmotor angetrieben. Die Batterie kann entweder durch Rekuperationsbremsung mit dem Verbrennungsmotor oder durch Anschluss an eine externe Ladequelle aufgeladen werden. PHEVs haben eine bessere Reichweite als BEVs, sind aber vergleichsweise weniger umweltfreundlich. |

| Schrägheck | Dies sind kompakte Fahrzeuge mit einer Heckklappe am hinteren Ende. |

| Stufenheck | Dies sind in der Regel zwei- oder viertürige Personenkraftwagen mit einem separaten Bereich am hinteren Ende für Gepäck. |

| SUV | Allgemein als SUVs bekannt, verfügen diese Fahrzeuge über Allradantrieb und haben in der Regel eine hohe Bodenfreiheit. Diese Fahrzeuge können auch als Geländefahrzeuge eingesetzt werden. |

| MPV | Dies sind Mehrzweckfahrzeuge (auch Minivans genannt), die für den Transport einer größeren Anzahl von Fahrgästen konzipiert sind. Sie transportieren zwischen fünf und sieben Personen und haben auch Platz für Gepäck. Sie sind in der Regel höher als der durchschnittliche Familienwagen, um mehr Kopffreiheit und einfacheren Zugang zu bieten, und haben in der Regel Frontantrieb. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und prognostizierten Jahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird durch Multiplikation des Absatzvolumens mit dem jeweiligen durchschnittlichen Verkaufspreis (ASP) berechnet. Bei der Schätzung des ASP wurden Faktoren wie durchschnittliche Inflation, Verschiebung der Marktnachfrage, Herstellungskosten, technologischer Fortschritt und veränderte Verbraucherpräferenzen berücksichtigt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.