Größe und Marktanteil des usbekischen Behälterglas-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

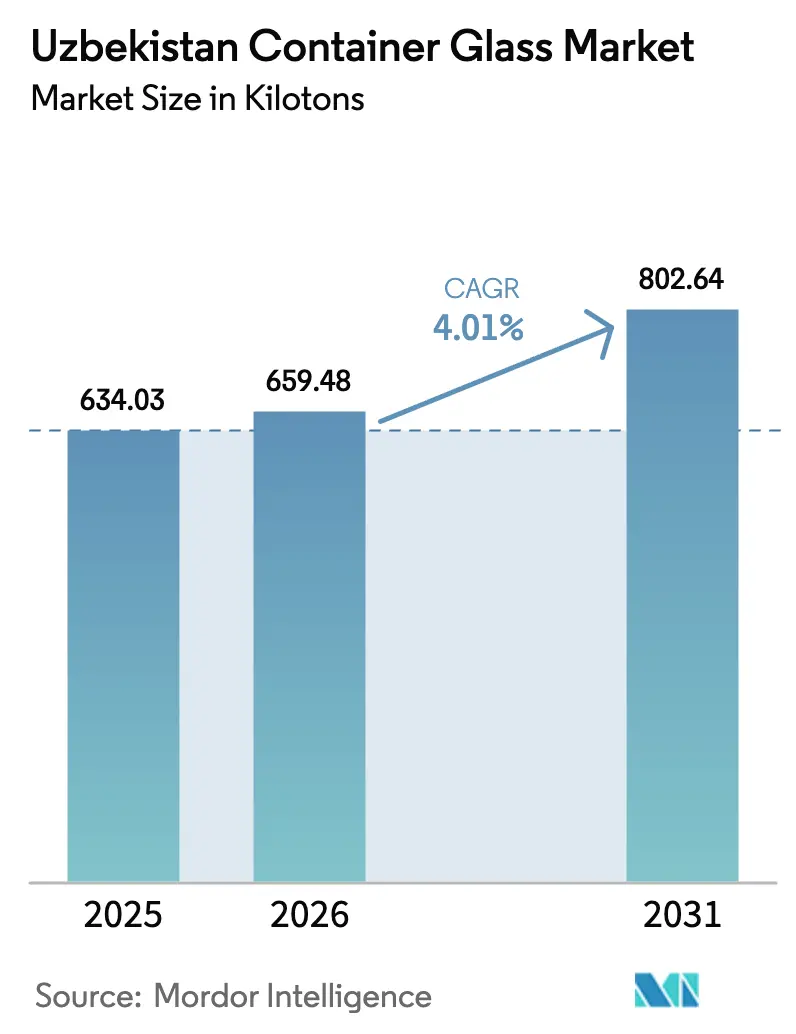

| Marktgröße im Basisjahr (2025) | 634.03 Kilotonn |

| Marktvolumen (2026) | 659.48 Kilotonn |

| Marktvolumen (2031) | 802.64 Kilotonn |

| Wachstumsrate (2026 - 2031) | 4.01% CAGR |

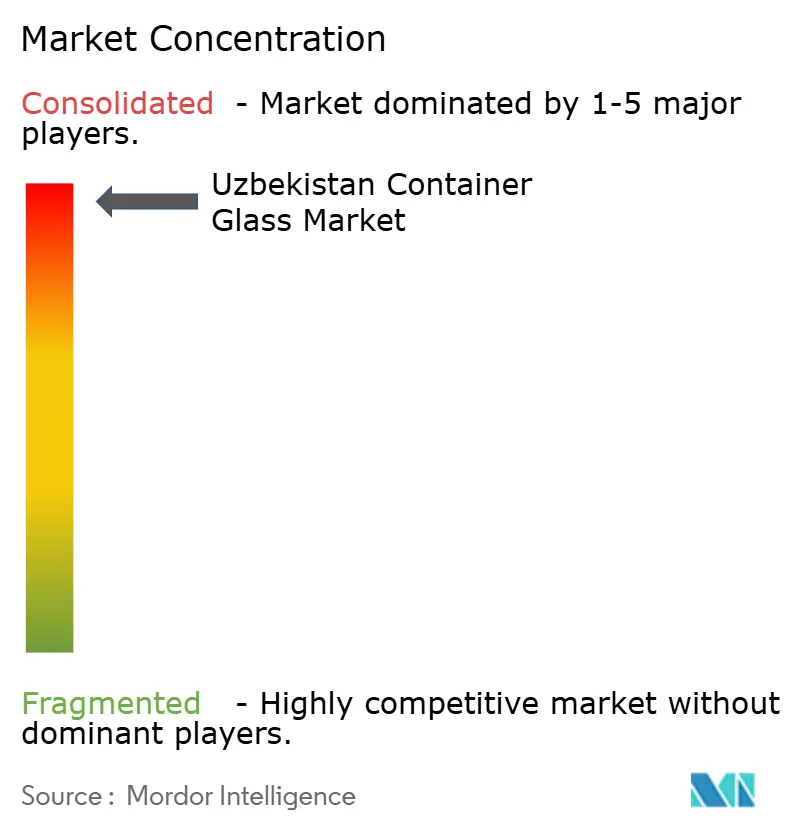

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des usbekischen Behälterglas-Marktes von Mordor Intelligence

Die Größe des usbekischen Behälterglas-Marktes soll von 634,03 Kilotonnen im Jahr 2025 auf 659,48 Kilotonnen im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 802,64 Kilotonnen bei einer CAGR von 4,01 % über den Zeitraum 2026–2031 erreichen. Diese stetige Entwicklung wird durch eine starke Nachfrage aus dem Getränkesektor, einen nationalen Industrialisierungsschub und den zollfreien Zugang zur Europäischen Union im Rahmen des GSP+-Systems gestützt, die alle frisches Kapital in Ofenaufrüstungen und Neuanlagen lenken.[1]Europäische Kommission, "GSP+-Bewertung der Republik Usbekistan," eur-lex.europa.eu Inländische Hersteller profitieren von Quarzsandvorkommen in Sirdaryo und Jizzakh sowie von steigenden Halal-zertifizierten Lebensmittelexporten und staatlichen Steuerbefreiungen, die ausländische Gemeinschaftsunternehmen bis zu sieben Jahre lang von der Gewinnsteuer befreien. Gleichzeitig sieht sich der usbekische Behälterglas-Markt einem zunehmenden Wettbewerb durch inländische PET- und Aluminiumdoseninvestitionen, höheren Gastarifen und dem Logistikaufschlag ausgesetzt, der mit einer doppelt binnengelegenen Geografie einhergeht. Strategische Reaktionen umfassen eine stärkere Nutzung von Altglas, Bernsteinglas-Kapazitäten für UV-empfindliche Pharmazeutika sowie exportorientierte Produktlinien mit EU-konformen Sicherheitskennzeichnungen.

Wichtigste Erkenntnisse des Berichts

- Nach Endverbraucher entfielen 62,09 % des Marktanteils des usbekischen Behälterglas-Marktes im Jahr 2025 auf Getränke.

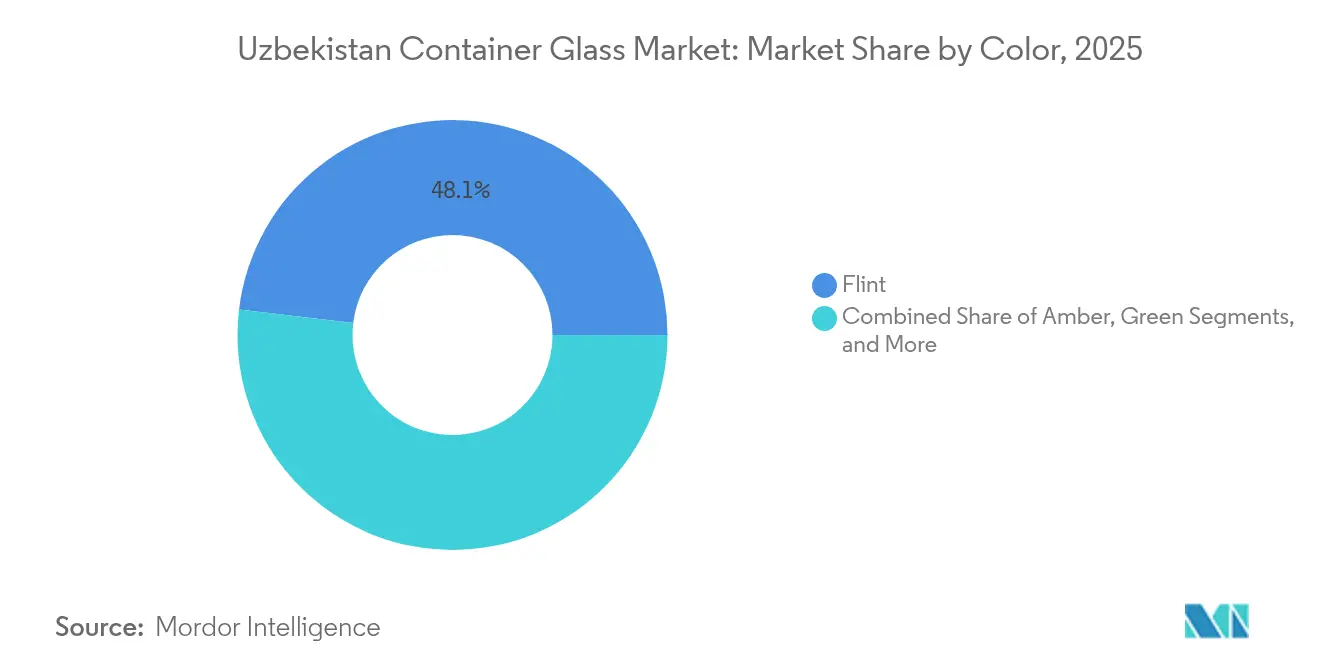

- Nach Farbe wird der usbekische Behälterglas-Markt für Bernsteinglas voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,31 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des usbekischen Behälterglas-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Präferenz für umweltfreundliche Verpackungen | +0.8% | National; Übertragungseffekte auf zentralasiatische Exporte | Mittelfristig (2–4 Jahre) |

| Wachstum des Lebensmittel- und Getränkesektors | +1.2% | Regionen Taschkent und Samarkand | Kurzfristig (≤2 Jahre) |

| Staatlich geförderte Erweiterung der Ofenkapazität | +0.9% | Cluster Sirdaryo, Jizzakh und Taschkent | Kurzfristig (≤2 Jahre) |

| EU-GSP+-Exportchance für in Glas verpackte Lebensmittel | +0.6% | National; EU-konforme Anlagen | Mittelfristig (2–4 Jahre) |

| Druck zur Halal-Konformität für inerte Behälter | +0.4% | Inländische und muslimisch geprägte Exportmärkte | Langfristig (≥4 Jahre) |

| Lokale Selbstversorgung mit Soda-Asche | +0.3% | Nationale Rohstoffkette | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum des Lebensmittel- und Getränkesektors

Lebensmittel- und Getränkehersteller steigerten ihren Produktionswert in Fergana im Jahr 2024 um 26,3 %, gestützt durch eine Kreditlinie von 200 Millionen USD, die für Baumaterialien und Verpackungsunternehmen reserviert ist. Diese politischen Mittel ermöglichen es Brauereien, Saftherstellern und Milchverarbeitern, langfristige Glaslieferverträge abzuschließen und damit die Grundauslastung der Öfen im usbekischen Behälterglas-Markt zu sichern. Branchenführer integrieren zudem Halal-Zertifizierungen, um Exportanforderungen in Golf- und südasiatischen Märkten zu erfüllen, wo inertes Glas gegenüber PET für eine Premium-Positionierung bevorzugt wird. Parallele Aufrüstungen in der Kühlkettenlogistik erweitern die Haltbarkeitsvorteile, die Glas bietet. Infolgedessen verlängern sich Volumenabnahmevereinbarungen von Getränkeabfüllern auf Fünfjahreshorizonte, was die Cashflow-Planbarkeit für Behälterhersteller verbessert. Flaschendesign-Kooperationen, die häufig mit tschechischen Formenbauern durchgeführt werden, differenzieren lokale Marken in wachsenden Craft-Bier- und handwerklichen Saft-Teilsegmenten weiter.

Staatlich geförderte Erweiterung der Ofenkapazität

Sirdaryo Universal Oyna skalierte auf 102 Millionen Behälter jährlich durch den Einsatz von Triple-Gob-IS-Maschinen aus Deutschland, während Sirdaryo Glass weitere 136,1 Millionen Einheiten farbiger Pharmaverpackungen hinzufügen wird, wenn es Ende 2025 in Betrieb geht. Die angrenzende Quarzsand-Aufbereitungsanlage entfernt Eisenoxidverunreinigungen und ermöglicht eine kobaltfreie Niedrig-E-Färbung, die den EU-Schwermetallgrenzwerten entspricht. Staatlich garantierte Darlehen der Asaka Bank halten die Zinskosten unter 6 %, und Zollbefreiungen senken die Investitionskosten um 8–10 %. Dieses politische Maßnahmenpaket verkürzt die Amortisationszeiten, zieht chinesische Direktinvestitionen wie Mingyuan Silus 150-Millionen-USD-Expansion in Jizzakh an und treibt den usbekischen Behälterglas-Markt in Richtung Skaleneffekte. Kapazitätserweiterungen führen zu Kosteneinsparungen beim Masseneinschmelzen, die die Gaspreiserhöhung vom April 2025 teilweise ausgleichen und die Bruttomargen für Exportlieferungen erhalten.

EU-GSP+-Exportchance für in Glas verpackte Lebensmittel

Die Nutzungsrate von 92,7 % der GSP+-Kontingente Usbekistans im Jahr 2022 bestätigt die Fähigkeit der Exporteure, zollfreie EU-Nischen zu erschließen. In Glas verpackte Kirschen, Eingelegtes und Honig belegen Premium-Supermarktregale in Deutschland, Italien und den baltischen Staaten, wo Produkte mit Einzelursprung höhere Preispunkte erzielen. Der zollfreie EU-Zugang beschleunigt auch Investitionen in BRC- und ISO-22000-Zertifizierungen bei usbekischen Abfüllern, was wiederum die Nachfrage nach rückverfolgungskonformen Glasflaschen und -gläsern steigert. Dennoch verlängert der Landtransit über den Mittleren Korridor die Vorlaufzeiten um vier bis fünf Tage; daher bevorzugen Produzenten leichtere, hochwertige Bernsteinbehälter, die den Umsatz pro Kilogramm maximieren. Um sich gegen Logistikschwankungen abzusichern, nutzen Unternehmen zunehmend gebundene Bahndepots in Georgien und Aserbaidschan für das Cross-Docking – ein aufkommendes Modell, das die Vertriebsmuster im usbekischen Behälterglas-Markt neu gestaltet.

Präferenz für umweltfreundliche Verpackungen

Verbraucherumfragen in Taschkenter Supermärkten zeigen, dass 42 % der Käufer im Jahr 2025 aktiv Glas gegenüber Kunststoff wählen, wenn die Preisunterschiede innerhalb von 12 % liegen. Diese Stimmung deckt sich mit dem Taschkenter Abfalltrennungsgesetz von 2020, das farbcodierte Behälter vorschreibt und damit die Altglasrückgewinnung von 20 % im Jahr 2018 auf ein mittelfristiges Ziel von 35 % steigert. Die usbekische Behälterglas-Branche nutzt das Marketing der unendlichen Recycelbarkeit und migrationsfreien Lagerung. KPMGs lokaler Kreislaufwirtschaftsfahrplan empfiehlt die Standardisierung von Flaschenabmessungen zur Vereinfachung von Ladenrückgaben – eine Maßnahme, die jährlich zusätzliche 28 Kilotonnen Altglas in Ofenchargen einbringen könnte.[2]Abdullakhanov Farrukh, "Kreislaufwirtschaft im Konsumgüterbereich," kpmg.com Unternehmen reagieren mit der Nachrüstung optischer Sortierer, die mit grünen und bernsteinfarbenen Scherben kompatibel sind, wodurch die Altglasquoten auf über 30 % steigen und der Schmelzenergieverbrauch um etwa 2,5 % pro 10 % Altglasanteil sinkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| PET- und Leichtverpackungssubstitution | -1.1% | Städtische Zentren im ganzen Land | Kurzfristig (≤2 Jahre) |

| Hohe Binnenfrachtkostenin einem doppelt binnengelegenen Land | -0.7% | Nationale Exportrouten | Mittelfristig (2–4 Jahre) |

| Steigende Energiepreise und Gasumleitungspolitik | -0.9% | Energieintensive Fabriken | Kurzfristig (≤2 Jahre) |

| Kosten für die Einhaltung strengerer Sicherheitsvorschriften | -0.4% | Lebensmittelkontaktanwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

PET- und Leichtverpackungssubstitution

Usbekistans erster Methanol-zu-Olefinen-Komplex in Buchara wird jährlich 1,1 Millionen Tonnen Polymere produzieren, darunter PET-Vorformlinge, die Glas bei den gelieferten Kosten pro Einheit unterbieten. Gleichzeitig bietet East Can Solutions' 2,2-Milliarden-Einheiten-Aluminiumlinie Getränkemarken einen leichteren Behälter mit überlegener Raumeffizienz, der den Glasanteil bei Massenmarkt-Erfrischungsgetränken verdrängt. Der Gewichtsnachteil verstärkt auch die Frachtkosten – ein dringendes Anliegen, da die Logistik 16,5 % des BIP absorbiert. Glashersteller kontern mit der Förderung von Haltbarkeitsvorteilen, Geschmacksneutralität und dem Premium-Image, das mit klarem oder bernsteinfarbenem Weißglas verbunden ist; dennoch bleibt das Substitutionsrisiko in Einzelportionssegmenten am höchsten. Nischendifferenzierungsmerkmale wie lasergeätzte Logos und Smart-Barcodes, die durch EU-Rückverfolgungsregeln ausgelöst werden, helfen, Marktanteile zu verteidigen, aber preissensible Verbraucher in Provinzstädten wandern weiterhin zu günstigeren PET-Flaschen ab, insbesondere bei stillem Wasser.

Steigende Energiepreise und Gasumleitungspolitik

Die Tariferhöhung vom April 2025, die die Gaspreise auf 1.000 UZS/m³ anhob, erhöht die Schmelzkosten um etwa 5,80 USD pro Tonne Glas und drückt damit das EBITDA kleinerer Öfen, die mit veralteter Rekuperationstechnologie betrieben werden. Geplante kostendeckende Tarife könnten die Preise bis 2027 um weitere 25–30 % erhöhen, was Usbekistan an die regionale Parität angleicht, aber den usbekischen Behälterglas-Markt während des Übergangs potenziell unter Druck setzen könnte. Produzenten experimentieren mit Sauerstoffbrennern und Chargenvorwärmern, um den spezifischen Energieverbrauch zu senken, während andere Verträge über den Kauf erneuerbarer Energie abschließen, die mit dem nationalen Ziel von 40 % erneuerbarer Energie bis 2030 übereinstimmen. Ungeplante Gasabschaltungen verschärfen das Problem; eine eintägige Ofenabschaltung kann Kaltreperaturkosten von über 400.000 USD auslösen und zwingt Werke, Puffer-LPG-Vorräte zu halten. Die Umleitung von Gas zu höhermargigen MTO-Petrochemikalieanlagen verschärft das Angebot weiter und zwingt Hersteller, für geschützte Industriekontingente zu lobbyieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke treiben das Volumen, Kosmetik führt das Wachstum an

Das Getränkesegment dominierte mit 62,09 % des Marktanteils des usbekischen Behälterglas-Marktes im Jahr 2025, gestützt durch einen steigenden Pro-Kopf-Konsum von Erfrischungsgetränken und robuste Bierexporte nach Kasachstan. Großvolumige Abfüller in Taschkent schließen mehrjährige Abnahmeverträge ab, die eine Grundlastauslastung der Öfen sicherstellen, und machen Getränke zur Ankerkundengruppe. Das Segment absorbiert auch Farbvariantennachfrage, von Weißglas für Premium-Wodkas bis hin zu Smaragdgrün für Schaumweine für russische Touristen. In Zukunft wird die Nachfrage nach Getränkeglas mit einer CAGR von 4,08 % wachsen, was den nationalen BIP-Prognosen und der stetigen Urbanisierung entspricht.

Die Kategorie Kosmetik und Körperpflege ist zwar kleiner, wird aber voraussichtlich den Markt mit einer CAGR von 5,19 % übertreffen, begünstigt durch E-Commerce-Schönheitsverkäufe und lokale Influencer-Marken, die hochwertige Weißglasgläser bevorzugen. Städtische Millennials nehmen Glastropfer als Symbol für Sicherheit wahr und kontern Mikroplastik, das mit PET verbunden ist. Die Größe des usbekischen Behälterglas-Marktes für Kosmetikbehälter wird voraussichtlich von 19,56 Kilotonnen im Jahr 2026 auf 25,23 Kilotonnen bis 2031 steigen, angetrieben durch den zollfreien EU-Zugang, der lokalen Lohnabfüllern ermöglicht, italienische Nischenparfüms zu bedienen. Die pharmazeutische Nachfrage, insbesondere nach Bernsteinsirups und Augentropfenflaschen, fügt eine defensive Schicht hinzu, da diese Produkte strengeren Migrationsgrenzen unterliegen, die Glas problemlos erfüllt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Farbe: Weißglas dominiert, Bernstein beschleunigt

Weißglas hielt 48,10 % des usbekischen Behälterglas-Marktes im Jahr 2025, angetrieben durch seine Vielseitigkeit, optische Klarheit und Kompatibilität mit lasergravierten Markenzeichen. Klare Flaschen bleiben der Standard für Wodkas, Säfte und Laborreagenzien. Hochwertige Siliziumdioxid-Inputs aus Navoi-Vorkommen halten den Eisengehalt unter 0,026 % und gewährleisten nahezu wasserklare Transparenz für Premium-Anwendungen. Infolgedessen finden usbekische Weißglasexporte aufnahmebereite Käufer in Tadschikistan und Afghanistan, wo die lokale Ofentechnologie Schwierigkeiten hat, dasselbe Helligkeitsniveau zu erreichen.

Bernstein wird voraussichtlich bis 2031 die schnellste CAGR von 5,31 % verzeichnen, da Pharmabetriebe auf UV-abschirmende Behälter für lichtempfindliche Antibiotika umsteigen. Sirdaryo Glass widmet einen gesamten Ofen dem Bernsteinfluss und verwendet selenfreie Formulierungen, um EU-Schwermetallgrenzen zu erfüllen. Forschungen der Usbekischen Akademie der Wissenschaften bestätigen, dass der Ersatz von angereicherter Kohleasche durch 8 % des Chargengewichts eine vergleichbare Chromatizität bei 6 % niedrigeren Kosten ergibt. Der usbekische Behälterglas-Markt gewinnt damit einen kosteneffizienten Weg zu hochwertigem, exportfreundlichem Bernstein mit einer Nachhaltigkeitserzählung, die in der Verwertung von Abfallasche verwurzelt ist.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Geografische Analyse

Usbekistans östlicher Industriegürtel, der sich von Taschkent bis Fergana erstreckt, macht 65 % des nationalen Frachtvolumens des Landes aus und konzentriert 56,72 % der Nachfrage nach Behälterglas. Die Nähe zu Getreide- und Obstgürteln unterstützt integrierte Agrarindustriezentren, während Bahnverbindungen zur kasachischen Region Almaty zweitägige Tür-zu-Tür-Bierlieferungen ermöglichen. Der Durchsatz des Mittleren Korridors stieg von 600.000 Tonnen im Jahr 2021 auf 2,7 Millionen Tonnen im Jahr 2023, was die Vorlaufzeiten zu georgischen Häfen verkürzte und europäische Käufer dazu veranlasste, usbekische Glasgläser für eingelegtes Gemüse zu testen. Im Gegensatz dazu bleibt das westliche Karakalpakstan eine unterversorgte Nachfragenische, eingeschränkt durch spärlichen Transport und höhere gelieferte Glaspreise.

Kasachstan entwickelt sich zum wichtigsten Exportziel: Kyzylordas eigenes Glaswerk liefert noch 30 % seiner Produktion nach Usbekistan, Kirgisistan und Tadschikistan, was auf gegenseitige Handelsströme hindeutet. Usbekische Produzenten konkurrieren durch kürzere Vorlaufzeiten – ein Vorteil in saisonalen Getränkespitzen. Unterdessen nimmt die EU-Nachfrage, obwohl sie noch unter 8 % des Gesamtvolumens liegt, unter dem GSP+-Dach zu. Heißabgefüllter Kirschsaft in 370-ml-Weißglasflaschen eroberte 2025 Regalfläche in deutschen Bio-Ketten und bestätigte damit den Exportpivot. Dennoch erhöht der doppelt binnengelegene Nachteil die Fracht; Exporteure widmen 2–3 % des Rechnungswertes transkaspischen Versicherungsaufschlägen – Kosten, die teilweise durch höhere Stückmargen bei Mehrwert-Bernstein-Pharmaflaschen für baltische Umverpackungszentren ausgeglichen werden. Südliche Korridore in Richtung Afghanistan zeigen Potenzial für Halal-zertifiziertes Glas, aber das politische Risiko hält die Volumina bescheiden. Dennoch berichten Händler in Termez von einem Anstieg der Kleinstmengenlieferungen um 14 % im Jahr 2024, hauptsächlich bestehend aus Honiggläsern und Gewürzmühlen. Staatliche Investitionen in die Eisenbahn Termez–Mazar-e-Sharif könnten größere Ströme erschließen und dem usbekischen Behälterglas-Markt ermöglichen, sich über die Landrouten der GUS hinaus zu diversifizieren. Im Inland unterstützt Sirdaryos zentrale Lage eine ausgewogene Ost-West-Verteilung, wobei multimodale Depots 48-Stunden-Lkw-Bahn-Kombinationen ermöglichen, die sowohl Samarkander Konditoren als auch Bucharer Pharmabetriebe bedienen.

Wettbewerbslandschaft

Der usbekische Behälterglas-Markt weist eine moderate Fragmentierung auf, wobei staatsnahe Marktführer und ausländische Gemeinschaftsunternehmen ihre Positionen festigen. Die fünf größten Produzenten machen etwa 62 % der installierten Kapazität aus, angetrieben durch politische Anreize, die sie bei Ausschreibungen und Landvergaben bevorzugen. Sirdaryo Universal Oyna verkörpert vertikale Integration: Eine betriebseigene Sandwaschanlage speist zwei Floatlinienöfen, während Abwärme einen Gewächshauscluster antreibt und ein Mikro-Industrieökosystem verankert. Deutsche IS-Maschinen gewährleisten eine Effizienz von 425 Flaschen pro Stunde bei 330-ml-Bierformaten und ermöglichen wettbewerbsfähige Stückkosten auch nach der Gaspreiserhöhung vom April 2025.

Der chinesische Neueinsteiger Mingyuan Silu nutzt Vorzugskredite der Export-Import Bank of China und integriert zinsgünstige Finanzierungen mit im Inland beschafften Geräten, um westliche Anbieter um 8–10 % zu unterbieten. Im Gegensatz dazu verlässt sich der alteingesessene Akteur Kvartz auf seinen Ruf, liefert Weißglas in fünf Nachbarstaaten und betreibt einen privaten Bahnanschluss, der die Transitzeit zur kasachischen Grenze auf 18 Stunden reduziert. Die Produktdifferenzierung dreht sich um Farbfähigkeit, Prägetechnologie und WRI-Leistung. Lokale KMU versuchen, Nischen im handwerklichen Lebensmittelmarkt zu erschließen, stehen aber vor Hürden bei der Rohstoffbeschaffung, da Soda-Asche-Zuteilungen größere Öfen gemäß staatlichen Prioritätslisten bevorzugen.

Nicht-Glas-Investitionen verstärken den Wettbewerbsdruck: East Can Solutions und Arnests 190-Millionen-USD-Dosenlinien produzieren 3,7 Milliarden Einheiten jährlich.[3]AL Circle, "Usbekistans Aluminiumdosen-Produktionsanlage," alcircle.com Um gegenzusteuern, setzen Glashersteller auf ESG-Branding und vermarkten Lebenszykluskohlenstoffanalysen, die eine 20%ige Fußabdruckreduktion bei 30 % Altglasanteil zeigen. Technologieaufrüstungen, wie die Vorherdmischung, die Farbwechsel innerhalb von 6 Stunden ermöglicht, befähigen Produzenten auch, kurzfristige Nischenaufträge zu verfolgen. Strategische OEM-Allianzen mit tschechischen Formenbauern ermöglichen proprietäres Prägen; kombiniert mit E-Commerce-Kosmetik sichern diese Boutique-Formate höhere Margen und schützen vor PET-Preisschwankungen. Eine Marktkonsolidierung ist wahrscheinlich, da Private-Equity-Investoren Ofenvermögen nach Sanierungsmöglichkeiten absuchen, sobald sich die kostendeckenden Tarife stabilisieren.

Marktführer der usbekischen Behälterglas-Branche

ASL OYNA LLC

IP Campalia LLC

Kvarts Aksiyadorlik Jamiyati

Sirdaryo Universal Oyna

Exclusive Glass Bottles LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Usbekistan und das belarussische KUVO nahmen Gespräche über die Zusammenarbeit bei Verbundglas auf, um die Verglasung im Automobilbereich zu erweitern.

- Mai 2025: UET Invest erwarb einen 100%igen Anteil am Automobilglaswerk Avtooyna für 200,5 Milliarden Soum (16,7 Millionen USD).

- Mai 2025: Präsident Mirziyoyev eröffnete den 5-Milliarden-USD-Methanol-zu-Olefinen-Komplex in Buchara, der jährlich 1,1 Millionen Tonnen Polymere produziert und den Wettbewerbsdruck auf Glas erhöht.

- April 2025: Die strategische Partnerschaft zwischen der EU und Usbekistan zu kritischen Rohstoffen wurde unterzeichnet und erleichtert den Zugang zu Spezialglasrohstoffen.

Berichtsumfang des usbekischen Behälterglas-Marktes

Glasbehälter sind aus Glas hergestellte Gefäße, die zur Lagerung und zum Schutz von Produkten wie Lebensmitteln, Getränken, Pharmazeutika, Kosmetika und Chemikalien verwendet werden. In verschiedenen Formen und Größen erhältlich, wie Flaschen, Gläser und Fläschchen, bieten diese Behälter luftdichte Verschlüsse und schützen den Inhalt vor äußeren Verunreinigungen. Glasverpackungen werden für ihre nicht reaktive Natur, die Erhaltung der Produktqualität und die hohe Recycelbarkeit geschätzt. Diese Eigenschaften machen Glasbehälter zu einer bevorzugten Verpackungswahl in mehreren Branchen.

Der usbekische Behälterglas-Markt ist segmentiert nach Endverbraucherbereich (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und andere alkoholische Getränke {Cider und andere fermentierte Getränke}), alkoholfreie Getränke (Säfte, kohlensäurehaltige Getränke (CSDs), milchproduktbasierte Getränke, andere alkoholfreie Getränke)], Lebensmittel [Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Eingelegtes], Kosmetik und Körperpflege, Pharmazeutika (ohne Fläschchen und Ampullen) und Parfümerie), nach Farbe (Grün, Bernstein, Weißglas und andere Farben). Der Bericht bietet Marktprognosen und -größen in Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke (CSDs) | ||

| Milchproduktbasierte Getränke | ||

| Andere alkoholfreie Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Eingelegtes) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ohne Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Bernstein |

| Weißglas (Flint) |

| Andere Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke (CSDs) | |||

| Milchproduktbasierte Getränke | |||

| Andere alkoholfreie Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Eingelegtes) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ohne Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Bernstein | |||

| Weißglas (Flint) | |||

| Andere Farben | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der usbekische Behälterglas-Markt heute?

Die Größe des usbekischen Behälterglas-Marktes erreichte 659,48 Kilotonnen im Jahr 2026 und wird voraussichtlich bis 2031 bei einer CAGR von 4,01 % 802,64 Kilotonnen überschreiten.

Welches Endverbrauchssegment dominiert die Nachfrage nach Behältern?

Getränke halten 62,09 % des Volumens und sichern die Ofenauslastung durch langfristige Lieferverträge mit Brauereien und Erfrischungsgetränkeabfüllern.

Was ist das am schnellsten wachsende Behälterglas-Segment nach Farbe?

Bernsteinglas wird voraussichtlich bis 2031 mit einer CAGR von 5,31 % wachsen, angetrieben durch die Nachfrage aus der Pharmaindustrie und Premium-Lebensmitteln.

Wie wirken sich Energietarife auf Glashersteller aus?

Die Gaspreiserhöhung vom April 2025 auf 1.000 UZS/m³ erhöhte die Schmelzkosten um etwa 5,80 USD pro Tonne und veranlasste Investitionen in energiesparende Öfen und die Nutzung von Altglas.

Welche Exportvorteile genießt Usbekistan auf dem EU-Markt?

Der zollfreie GSP+-Zugang deckt zwei Drittel der Zolllinien ab und ermöglicht es usbekischen in Glas verpackten Lebensmitteln und Kosmetika, ohne Einfuhrzölle in Europa einzutreten.

Wer sind die wichtigsten neuen Wettbewerber für Glasverpackungen?

Inländische PET-Polymerkapazitäten aus dem neuen Methanol-zu-Olefinen-Komplex und großangelegte Aluminiumdosenanlagen von East Can Solutions und Arnest führen leichtere, kosteneffiziente Substitute ein.

Seite zuletzt aktualisiert am: