Größe und Marktanteil des omanischen Behälterglas-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

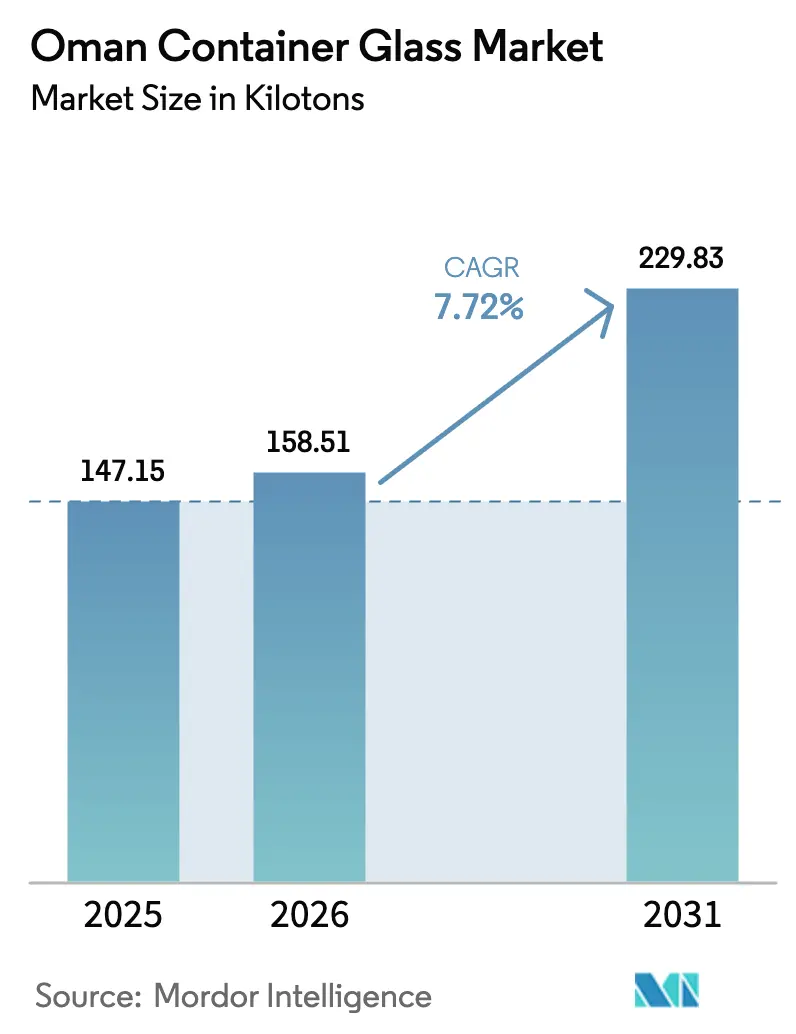

| Marktgröße im Basisjahr (2025) | 147.15 Kilotonn |

| Marktvolumen (2026) | 158.51 Kilotonn |

| Marktvolumen (2031) | 229.83 Kilotonn |

| Wachstumsrate (2026 - 2031) | 7.72% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des omanischen Behälterglas-Marktes von Mordor Intelligence

Die Größe des omanischen Behälterglas-Marktes wird im Jahr 2026 auf 158,51 Kilotonnen geschätzt, ausgehend von einem Wert von 147,15 Kilotonnen im Jahr 2025, mit Projektionen für 2031 von 229,83 Kilotonnen, was einem Wachstum von 7,72 % CAGR über den Zeitraum 2026–2031 entspricht. Solide Haushaltsausgaben, spezialisierte Freizonenförderungen und der Impuls von Vision 2040 für wertschöpfende Fertigung positionieren den omanischen Behälterglas-Markt gemeinsam als zuverlässigen Versorgungsknotenpunkt für die gesamte GCC-Region. Inländische Verarbeiter gewinnen Kostenhebel durch die neue Scherbenanlage in Sohar, die den Bedarf an Primärrohstoffen senkt und den Energieverbrauch der Schmelzöfen reduziert. Kohlensäurehaltige Erfrischungsgetränke und abgefülltes Wasser bilden das Volumenrückgrat, doch die steigende Nachfrage nach margenstarken Kosmetikgläsern und pharmazeutischen Fläschchen verändert den Produktmix des omanischen Behälterglas-Marktes in Richtung Premium-Formate. Handelskorridore über die Häfen Sohar, Salalah und Duqm ermöglichen es lokalen Herstellern, ostafrikanische Käufer in weniger als zehn Seetagen zu erreichen – ein Vorteil, der sich ausweitet, da regionale Einzelhändler Nachhaltigkeitsvorschriften zugunsten von unbegrenzt recycelbarem Glas verschärfen. Eine moderate Branchenkonzentration lässt Raum für Nischenanbieter, doch Energiepreisreformen und anhaltende Importabhängigkeit bei Soda-Asche bleiben Kostenhemmnisse, die alle Marktteilnehmer im omanischen Behälterglas-Markt bewältigen müssen.

Wichtigste Erkenntnisse des Berichts

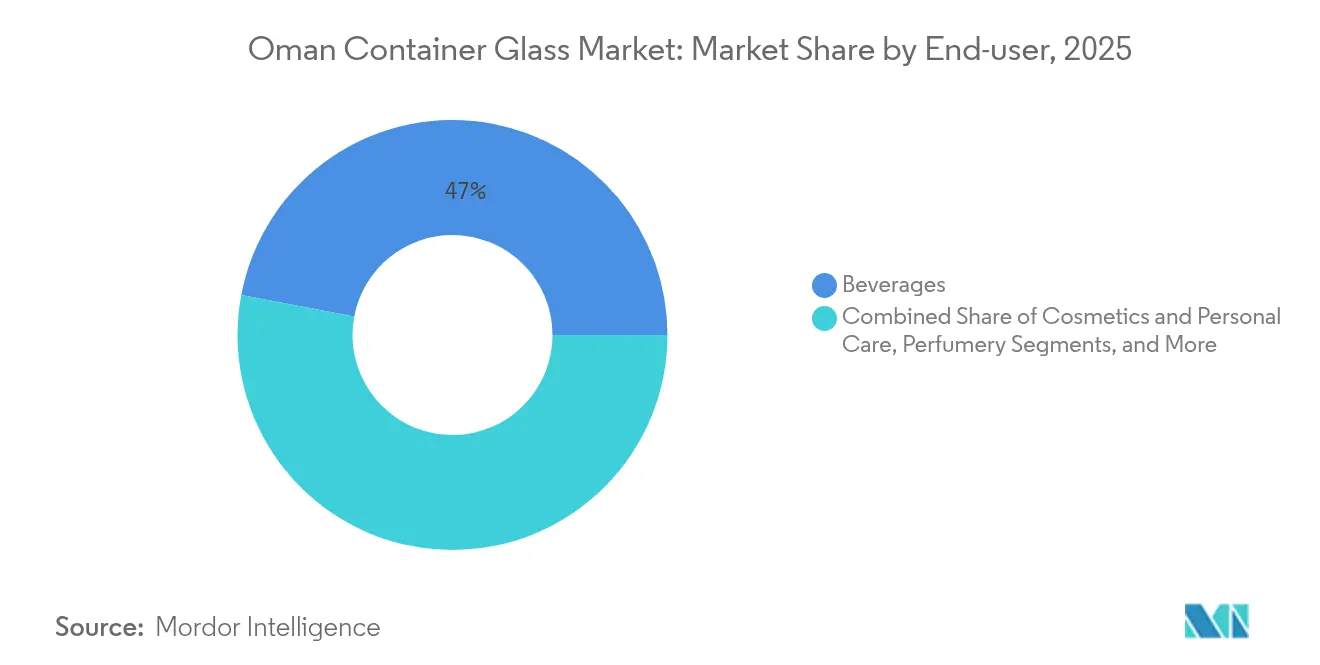

- Nach Endverbraucher entfielen im Jahr 2025 47,02 % des Marktanteils des omanischen Behälterglas-Marktes auf Getränke.

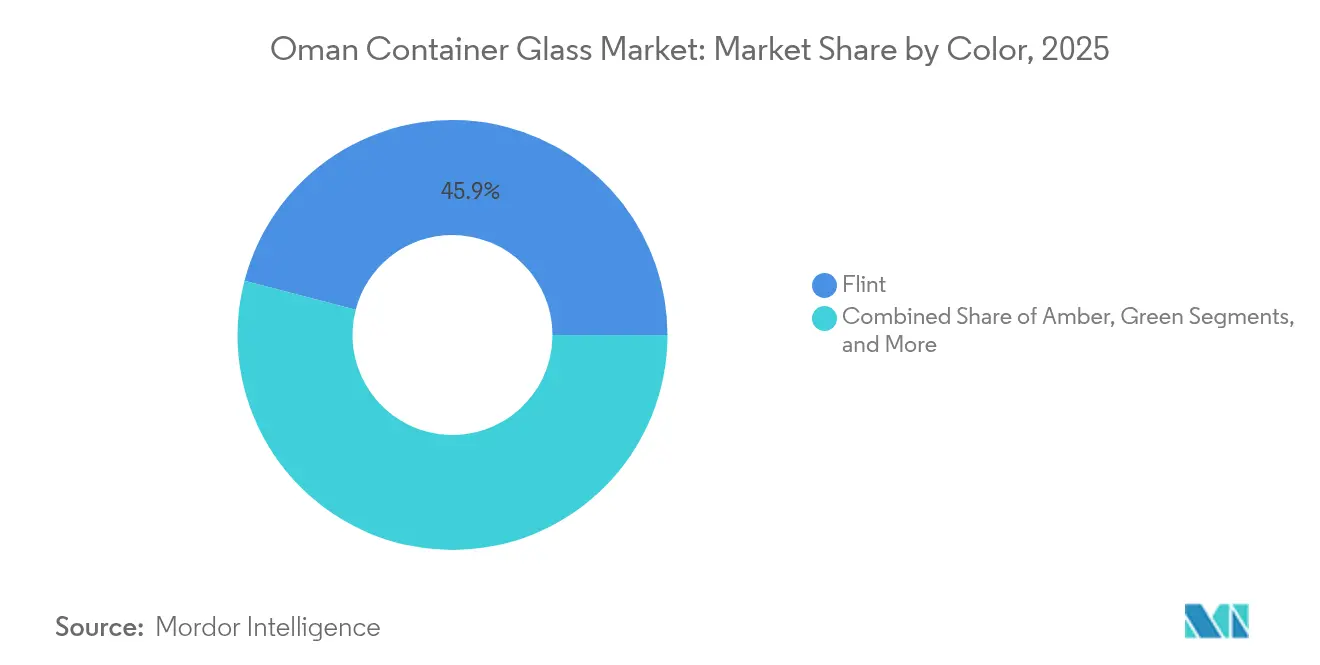

- Nach Farbe wird der omanische Behälterglas-Markt für Bernsteinglas voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,23 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des omanischen Behälterglas-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach umweltfreundlicher Verpackung | +1.2% | National, mit Ausstrahlungseffekten auf GCC-Exportmärkte | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Premium- und ästhetischer Verpackung | +0.9% | Städtische Zentren, Ausweitung auf ländliche Märkte | Langfristig (≥ 4 Jahre) |

| Wachstum bei alkoholfreien Getränken und abgefülltem Wasser | +1.5% | National, insbesondere nördliche Regionen | Kurzfristig (≤ 2 Jahre) |

| Staatlicher Druck für höhere Recyclingquoten | +0.8% | National, konzentriert in Industriezonen | Mittelfristig (2–4 Jahre) |

| Erste großtechnische Scherbenanlage senkt Kosten | +1.1% | Nationale Produktionsbasis, regionaler Wettbewerbsvorteil | Mittelfristig (2–4 Jahre) |

| Steuerliche Anreize in Freizonen ziehen neue Schmelzöfen an | +0.7% | Wirtschaftszonen Sohar, Salalah, Duqm | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach umweltfreundlicher Verpackung

Strengere Kreislaufwirtschaftsregeln im Rahmen von Vision 2040 verpflichten Lebensmittel- und Getränkemarken dazu, die Schwellenwerte für recycelbare Inhalte zu erhöhen, was die Nutzung von Mehrwegglasflaschen in Supermärkten und im Gastronomiesektor (HORECA) fördert. Der nationale Abfallentsorger Bee'ah installierte quellengetrennte Behälter in Maskat und liefert farb-sortierte Scherben an Glashersteller mit Rabatten von bis zu 15 % gegenüber importierten Soda-Asche-Mischungen – eine kostensparende Maßnahme, die die Margen im omanischen Behälterglas-Markt stärkt. Einzelhändler drucken nun Öko-Bewertungen im Regal, und in Glas verpackte Artikel übertreffen PET-Äquivalente in Nielsen-Scandaten, die von großen FMCG-Lieferanten geteilt werden. GCC-Nachbarn, die ähnliche Kennzeichnungssysteme einführen, wenden sich an omanische Verarbeiter für konforme Bestände und erweitern das Exportbuch des omanischen Behälterglas-Marktes. Da die Scherbenanlage in Sohar auf 650 Tonnen pro Tag Einsatzmaterial abzielt, erwarten Ofenbetreiber, bis 2027 mindestens 20 % des Primärrohstoffs zu ersetzen und damit sowohl die Energieintensität als auch die CO₂-Emissionen zu senken.

Steigende Nachfrage nach Premium- und ästhetischer Verpackung

Die verfügbaren Einkommen in Maskat und Salalah stiegen 2024 um 6,1 %, was Craft-Getränke-Startups und Prestige-Hautpflegemarken beflügelte, die für die Regalpositionierung auf geprägte, schwere Weißglasflaschen setzen. Hotelketten im Tourismuscluster bestellen maßgeschneiderte Würzgläser und Minibar-Formate, was Verarbeiter dazu veranlasst, Mehrfachsektionsmaschinen zu installieren, die Kurzläufe ohne Umrüstverluste bewältigen können. Designer orientieren sich an historischen arabischen Silhouetten mit Mattierungen und Metallic-Tinten – Taktiken, die Preisaufschläge von 18–22 % erzielen. Kosmetikmarken nutzen zudem die Nähe des omanischen Behälterglas-Marktes zum Schönheits-Reexport-Knotenpunkt Dubai, um Lieferzeiten zu verkürzen und das Lagerrisiko zu reduzieren. Der Trend erstreckt sich auch auf Spezialpharmaka, wo Bernsteinfläschchen Qualität und Manipulationssicherheit vermitteln und damit Bestellmengen und durchschnittliche Verkaufspreise steigern.

Wachstum bei alkoholfreien Getränken und abgefülltem Wasser

Oman Refreshment Company, Inhaber eines 89-prozentigen inländischen Cola-Marktanteils, erweiterte 2025 seine Glaslinienkapazität um 12 Millionen Flaschen, um die gestiegene Nachfrage im Gastronomiebereich nach dem Ende der Pandemiebeschränkungen zu decken. Abgefüllte Wassermarken, die auf Golftouristen abzielen, wechselten ihre Flaggschiff-Artikel von PET zu Weißglas, um Premium-Herkunftsnachweise zu signalisieren. Der Agrarverarbeitungscluster der Wirtschaftsstadt Khazaen fügte 2024 drei Saftabfüllanlagen hinzu, die jeweils lokale Glasversorgung vorschreiben, um für Freizonenzollrabatte zu qualifizieren. Handelsrouten nach Mombasa und Chittagong unterstützen den Rücktransport von Exporten kohlensäurehaltiger Erfrischungsgetränke in Glas und stabilisieren die Ofenauslastung für Produzenten im omanischen Behälterglas-Markt auch in den absatzschwachen Ramadan-Monaten. Staatliche Hydrierungskampagnen in Schulen bevorzugen wiederbefüllbares Glas gegenüber Einwegplastik – ein Pilotprojekt, das voraussichtlich jährlich 4.000 Tonnen Plastikmüll einsparen wird.

Staatlicher Druck für höhere Recyclingquoten

Das Königliche Dekret 46/2009 schreibt die Rückgewinnung von 11 vorrangigen Abfallströmen vor, und Kommunen erheben nun Deponiegebühren auf unbehandeltes Glas, was Getränkeabfüller zur Einführung von Rücknahmesystemen veranlasst. Die Inbetriebnahme der Nationalen Glasrecyclinggesellschaft im Jahr 2025 sichert einen inländischen Scherbenstrom, der 8–10 % unter importierten Äquivalenten liegt, und erschließt sofortige Einheitsenergieersparnisse, da Scherben bei 200 °C niedrigerer Temperatur schmelzen als eine Primärcharge. Der omanische Behälterglas-Markt profitiert daher von einem doppelten Vorteil: Kostensenkung und einer stärkeren Nachhaltigkeitsaussage, die bei Exportkäufern Anklang findet. Zusätzliche Zuschüsse aus dem Industrieabfallmanagementfonds erstatten bis zu 30 % der Investitionskosten für interne Scherbenförderer und beschleunigen Ofenaufrüstungen im gesamten Markt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Energie- und Rohstoffkosten gegenüber PET/Metall | -1.8% | Nationale Produktionsbasis, Auswirkungen auf die Exportwettbewerbsfähigkeit | Kurzfristig (≤ 2 Jahre) |

| Inländische Nachfrage unterhalb effizienter Ofenkapazität | -1.2% | National, insbesondere neue Marktteilnehmer betreffend | Mittelfristig (2–4 Jahre) |

| Reformen der Gaspreissubventionen erhöhen Kraftstoffkosten | -0.9% | Nationale Industriezonen, konzentrierte Auswirkungen auf energieintensive Betriebe | Kurzfristig (≤ 2 Jahre) |

| Importabhängigkeit bei Soda-Asche und Farbmitteln | -0.7% | National, Auswirkungen auf die Volatilität der Produktionskosten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Energie- und Rohstoffkosten gegenüber PET/Metall

Die Glasschmelze verbraucht pro Behälter etwa dreimal so viel Energie wie die PET-Injektion, sodass die Anpassungen des Stromtarifs im Januar 2025 die Schmelzkosten für Ofenbetreiber um fast 9 % erhöhten. Die importierten Soda-Asche-Preise stiegen aufgrund von Logistikstörungen im Schwarzen Meer um 12 % im Jahresvergleich, und Farbmittellieferungen waren mit Hafenstaugebühren konfrontiert. Während Scherben die Chargentemperaturen senken, hängt der ROI von zuverlässigen Einsatzstoffmengen ab, die noch im Entstehen begriffen sind. Brauer und Speiseölabfüller sichern sich entsprechend durch Doppelbeschaffung auf PET ab und üben Preisdruck auf den gesamten omanischen Behälterglas-Markt aus.

Inländische Nachfrage unterhalb effizienter Ofenkapazität

Moderne endseitig befeuerte Öfen arbeiten optimal bei über 100.000 Tonnen pro Jahr; die Gesamtnachfrage des omanischen Behälterglas-Marktes betrug jedoch im Jahr 2025 nur 147,15 Kilotonnen, was die Skaleneffekte begrenzt. Majan Glass meldete in seiner jüngsten Einreichung ein negatives Eigenkapital und nannte eine Auslastung unter 70 % als primären Belastungsfaktor.[1]Simply Wall St, "Majan Glass Company SAOG – Aktienanalyse," simplywall.st Exportmöglichkeiten sind vorhanden, erfordern jedoch kostspielige Markenregistrierungen und Verpackungsformatzertifizierungen in den Zielländern. Kleine inländische Auftragsmengen erfordern häufige Formwechsel, was zu erhöhtem Energieverbrauch und Ausfallzeiten pro Einheit führt. Neue Marktteilnehmer stehen daher vor langen Amortisationszeiträumen, es sei denn, sie verankern ihre Kapazität auf verbindlichen Abnahmeverträgen von Anker-FMCG- oder Pharmamietern in Freizonen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke dominieren das Volumen, Kosmetik beschleunigt sich

Der Getränkebereich entfiel 2025 auf 47,02 % der Größe des omanischen Behälterglas-Marktes, dank etablierter Erfrischungsgetränkeabfüller und einer Erholung im Gastronomiekanal. Kohlensäurehaltige Colas dominieren die Volumina, aber Saft- und Milchabfüller in der Industriestadt Sohar nehmen nun einen Anteil von 15 % ein und bestellen Spezialformen, die den Durchschnittspreis pro Tonne steigern. Der omanische Behälterglas-Markt wird weiterhin einen Großteil der Ofenstunden für 200–330-ml-Mehrwegflaschen aufwenden, was hohe Scherbenwiederverwertungsraten und gleichmäßige Ofenziehgeschwindigkeiten gewährleistet. Starke Logistikverbindungen zu Supermärkten in den Vereinigten Arabischen Emiraten und Saudi-Arabien schützen Getränkeglas zusätzlich vor Nachfrageschwankungen.

Kosmetik- und Körperpflegelinien wachsen mit einer CAGR von 9,68 %, was die Premiumisierung in den GCC-Schönheitsregalen widerspiegelt und omanische Verarbeiter als Nischenchargenspezialisten positioniert. Seren und Düfte verwenden kleinere 30-ml- und 50-ml-Flacons, was eine höhere Umsatzdichte pro Tonne im Vergleich zu Getränkeglas unterstützt. Da regionale Marken skalieren, bevorzugen sie geografisch nahe Lieferanten, um Lieferverzögerungen von Asien in den GCC zu vermeiden, und leiten Bestellungen in den omanischen Behälterglas-Markt. Pharmazeutische Fläschchen profitieren ebenfalls von neuen Abfüll- und Verpackungsanlagen in der Freizone Salalah, was einen weiteren Strom leichter, aber hochwertiger Nachfrage hinzufügt, der die Gesamtdeckungsbeiträge erhöht.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Farbe: Weißglas dominiert, Bernstein gewinnt

Weißglas hielt 2025 einen Anteil von 45,94 % am omanischen Behälterglas-Markt, gestützt durch Getränke und rezeptfreie Arzneimittel, bei denen Transparenz die Sichtprüfung erleichtert. Stabile Chemikalien und ausgereifte Produktionslinien ermöglichen hohe Ziehgeschwindigkeiten und halten die Kosten pro Tonne wettbewerbsfähig. Exportmöglichkeiten in benachbarte Halal-Getränkemärkte festigen den Skalenvorteil von Weißglas und seine Ankerfunktion im omanischen Behälterglas-Markt.

Bernstein ist auf dem Weg zu einer CAGR von 9,23 % bis 2031, da Pharmazeutika und Premium-Spirituosen UV-Schutzeigenschaften erfordern. Die inländische Produktion von Spritzen- und Injektionsfläschchen im Pharmecluster Duqm bevorzugt Bernstein gegenüber Weißglas und garantiert mehrjährige Abnahmeverträge. Brauereien, die Craft-Linien erkunden, spezifizieren ebenfalls Bernstein für lichtempfindliche Hopfensorten und diversifizieren die Nachfrage. Die farbgetrennten Ströme der Scherbenanlage in Sohar helfen, die chromatische Reinheit zu erhalten, mindern das Risiko der Chargenkontamination und ermutigen Produzenten, die Bernsteinkapazität im omanischen Behälterglas-Markt auszuweiten.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordoman konzentriert fast 60 % seiner Ofenkapazität in der Industriestadt Sohar und nutzt deren Tiefwasserhafen, der 2024 2,6 Millionen TEU abwickelte. Die Nähe zu Raffineriegas und Netzanschlüssen hält die Schmelzkosten unter dem südlichen Durchschnitt, und nahegelegene Getränkeabfüller sorgen für eine stetige Nachfrage. Geplante Bahnverbindungen in die Vereinigten Arabischen Emirate senken die Lkw-Kosten um 25 % und verbessern die grenzüberschreitende Wettbewerbsfähigkeit des omanischen Behälterglas-Marktes.

Das zentrale Al-Wusta profitiert von der hochreinen Siliziumsandkonzession von Minerals Development Oman, die Chargenrohstoffe zu 18 % niedrigeren Frachtkosten als Importe liefert. Neue Brecher werden sowohl die Öfen in Sohar als auch in Duqm versorgen und die Versorgungsvolatilität glätten. Freizonenrichtlinien erlauben 100 % ausländisches Eigentum und ziehen das Interesse indischer Spezialglasfirmen auf sich, die Brownfield-Joint-Ventures erkunden, um Zugang zu GCC-Zollfreikontigenten zu erhalten.

Die südliche Freizone Salalah beherbergt einen Pharma- und Lebensmittelcluster, dessen Mieter eine nahe Glasversorgung bevorzugen, um Bruchschäden auf dem Landweg zu minimieren. Der Hafen von Salalah strebt bis 2025 eine Kapazität von 6,6 Millionen TEU an und eröffnet direkte Routen nach Mombasa, wodurch der omanische Behälterglas-Markt Mehrweggebinde effizient zurückführen kann. Die monsunbedingte Umgebungskühlung in Salalah bietet marginale Energieeinsparungen, obwohl die Logistik in der Zyklonsaison höhere Pufferbestände erfordert.

Wettbewerbslandschaft

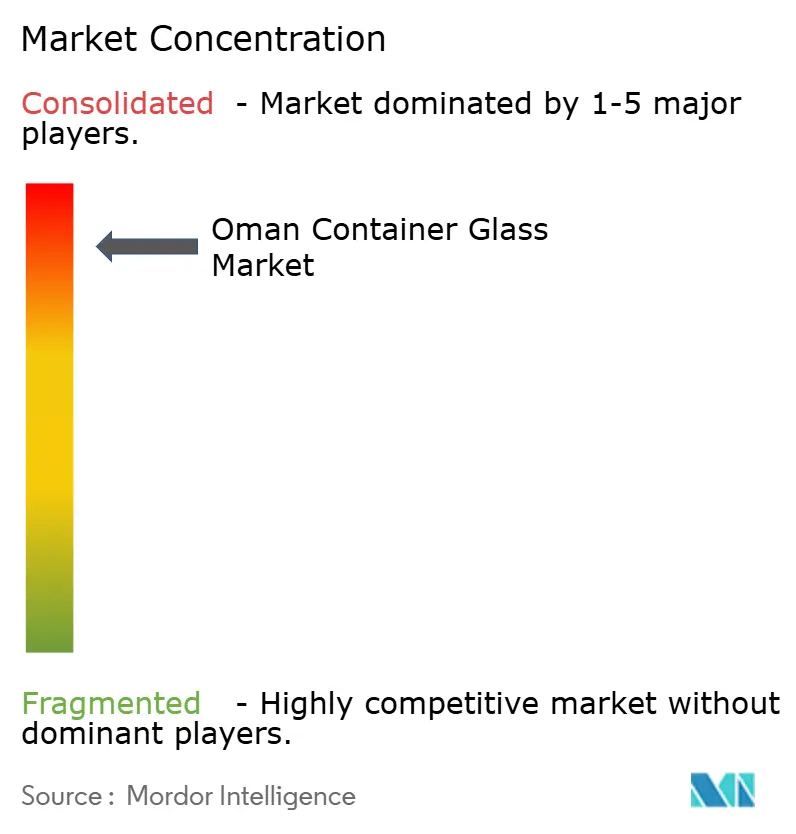

Der omanische Behälterglas-Markt weist eine mittlere Konzentration auf, wobei die beiden größten Produzenten etwa 55 % der Produktion ausmachen. Majan Glass betreibt drei Öfen und eine eigene Dekorierungslinie, verzeichnete jedoch 2024 aufgrund suboptimaler Auslastung einen Nettoverlust. Pragati Glass Gulf betreibt kleinere, flexible Linien, liefert Kosmetikflacons ab 3 ml aufwärts und gewinnt Kunden durch kurze Lieferzeiten. Emirates Glass LLC trat 2024 unter dem Markennamen „Made in Oman” in den Markt ein und fügte 60 Kilotonnen Kapazität hinzu, die auf Verträge für Gastgewerbeflaschen abzielt.[3]Made in Oman Gate, "Emirates Glass LLC," madeinomangate.com

Technologieaufrüstungen dominieren die Strategie. Majan rüstete Sauerstoff-Brennstoff-Brenner nach, um den Gasverbrauch um 12 % zu senken; Pragati installierte ein KI-gestütztes Fehlerinspektionssystem, was zu einer Reduzierung der Ausschussrate um 1,6 % führte. Nachhaltigkeitsbotschaften gewinnen in Ausschreibungen an Bedeutung und nutzen den Scherbenstrom aus Sohar, der bis zu 30 % Recyclinganteil bietet. Freizonenförderungen, einschließlich bis zu 15-jähriger Steuerbefreiungen und Zollbefreiungen auf Rohstoffe, locken zudem ausländische Akteure zur Errichtung von Neuanlagen, was den Wettbewerb im omanischen Behälterglas-Markt potenziell verschärft.

Chancen in unbesetzten Marktsegmenten konzentrieren sich auf hochwertige Bernstein-Pharmazeutikafläschchen, Craft-Getränkeflaschen und Luxuskosmetikgläser. Neueinsteiger müssen sich jedoch auf Mindestofenkapazitäten von 400 Tonnen pro Tag verpflichten, um Kostenparität zu erreichen. Marktteilnehmer erkunden zudem wasserstofffähige Öfen, da Oman seine Grüner-Wasserstoff-Projekte beschleunigt, was die langfristige Energiestrategie potenziell mit emissionsärmerer Schmelze in Einklang bringt.

Marktführer der omanischen Behälterglas-Branche

Majan Glass Company SAOG

OMANCHEM Marine International EST

Changsha Kotto Glass Industrial Co. Ltd.

Hotpack Packaging Industries LLC

Pragati Glass Gulf LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Emirates Glass LLC nahm in Maskat Produktionslinien in Betrieb und fügte Kapazitäten für Weiß- und Bernsteinglas hinzu, um regionale Getränkekunden zu bedienen.

- September 2024: invest OMAN veröffentlichte 10 Fertigungsinvestitionspakete im Wert von 166 Millionen OMR (431 Millionen USD), die auf fortschrittliche Materialien einschließlich Behälterglas abzielen.

- Juli 2024: Der Wirtschaftsbericht der Schweizer Botschaft bestätigte die Erweiterung des Hafens Salalah auf 6,6 Millionen TEU bis 2025 und stärkt damit die Exportkonnektivität für den omanischen Behälterglas-Markt.

- Februar 2024: Minerals Development Oman sicherte sich hochreine Siliziumsandrechte in Al-Wusta und verringerte die Importabhängigkeit bei Rohstoffen.

Berichtsumfang des omanischen Behälterglas-Marktes

Glasbehälter beziehen sich auf saubere Flaschen und Gläser aus Glas. Der Umfang schließt Fenster und andere Nicht-Behälterglas-Produkte aus. Behälterglas wird in der alkoholischen und alkoholfreien Getränkeindustrie aufgrund seiner Fähigkeit zur Aufrechterhaltung chemischer Inertheit, Sterilität und Undurchlässigkeit eingesetzt. Glasverpackungen werden für ihre einzigartigen Eigenschaften geschätzt, darunter Transparenz, Inertheit und die Fähigkeit, die Qualität und Integrität des Inhalts zu bewahren.

Der omanische Behälterglas-Markt ist segmentiert nach Endverbraucherbereich (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und andere alkoholische Getränke {Cider und andere fermentierte Getränke}), alkoholfreie Getränke (Säfte, kohlensäurehaltige Getränke (CSDs), milchproduktbasierte Getränke, andere alkoholfreie Getränke)], Lebensmittel [Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles], Kosmetik und Körperpflege, Pharmazeutika (ohne Fläschchen und Ampullen) und Parfümerie), nach Farbe (Grün, Bernstein, Weiß/Klar und andere Farben). Der Bericht bietet Marktprognosen und -größen in Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholische Getränke | Bier |

| Wein | ||

| Spirituosen | ||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | ||

| Alkoholfreie Getränke | Säfte | |

| Kohlensäurehaltige Getränke (CSDs) | ||

| Milchproduktbasierte Getränke | ||

| Andere alkoholfreie Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ohne Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Bernstein |

| Weißglas |

| Andere Farben |

| Nach Endverbraucher | Getränke | Alkoholische Getränke | Bier |

| Wein | |||

| Spirituosen | |||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | |||

| Alkoholfreie Getränke | Säfte | ||

| Kohlensäurehaltige Getränke (CSDs) | |||

| Milchproduktbasierte Getränke | |||

| Andere alkoholfreie Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ohne Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Bernstein | |||

| Weißglas | |||

| Andere Farben | |||

Im Bericht beantwortete Schlüsselfragen

Welches Volumenwachstum wird für die Behälterglasnachfrage Omans bis 2031 erwartet?

Der Markt wird voraussichtlich von 158,51 Kilotonnen im Jahr 2026 auf 229,83 Kilotonnen bis 2031 steigen, was einer CAGR von 7,72 % entspricht.

Welches Endverbrauchersegment treibt derzeit die Glasnachfrage in Oman an?

Getränke halten mit 47,02 % den größten Anteil, angetrieben durch Abfüller kohlensäurehaltiger Erfrischungsgetränke und wachsende Marken für abgefülltes Wasser.

Warum nimmt die Verwendung von Bernsteinglas zu?

Pharmazeutische Fläschchen und Premium-Spirituosen erfordern UV-Schutz, was die Nachfrage nach Bernsteinbehältern auf eine CAGR von 9,23 % bis 2031 treibt.

Wie wird die Scherbenanlage in Sohar die Produktionskosten beeinflussen?

Die 650-Tonnen-pro-Tag-Anlage liefert Scherben mit niedrigerem Schmelzpunkt und senkt damit den Chargenenergie- und Rohstoffaufwand für inländische Öfen.

Welche Rolle spielen Freizonen bei der Sektorexpansion?

Die Zonen Sohar, Salalah und Duqm bieten Steuerbefreiungen und 100 % ausländisches Eigentum und ziehen neue Öfen und verbundene Lieferanten an.

Ist Oman in der Lage, Behälterglas zu exportieren?

Ja, Hafenausbau und Bahnverbindungen ermöglichen kosteneffiziente Lieferungen in den GCC, nach Ostafrika und Südasien und unterstützen das Exportwachstum.

Seite zuletzt aktualisiert am: