Größe und Marktanteil des mexikanischen Behälterglas-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

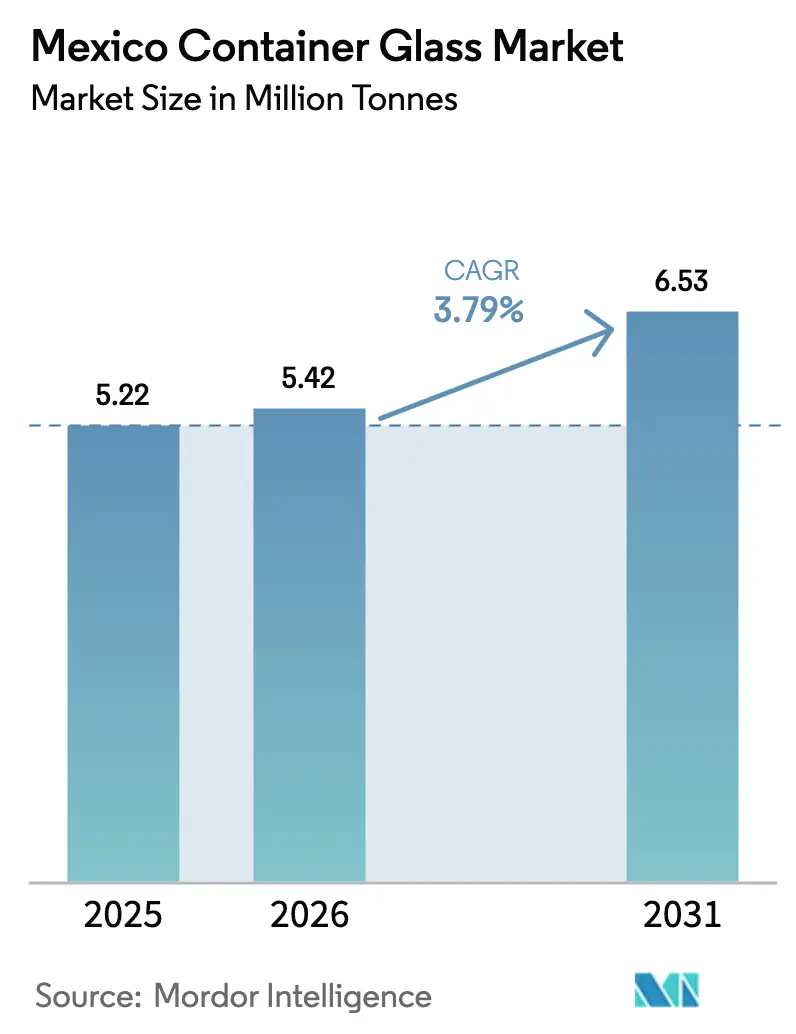

| Marktgröße im Basisjahr (2025) | 5.22 Millionen Tonnen |

| Marktvolumen (2026) | 5.42 Millionen Tonnen |

| Marktvolumen (2031) | 6.53 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.79% CAGR |

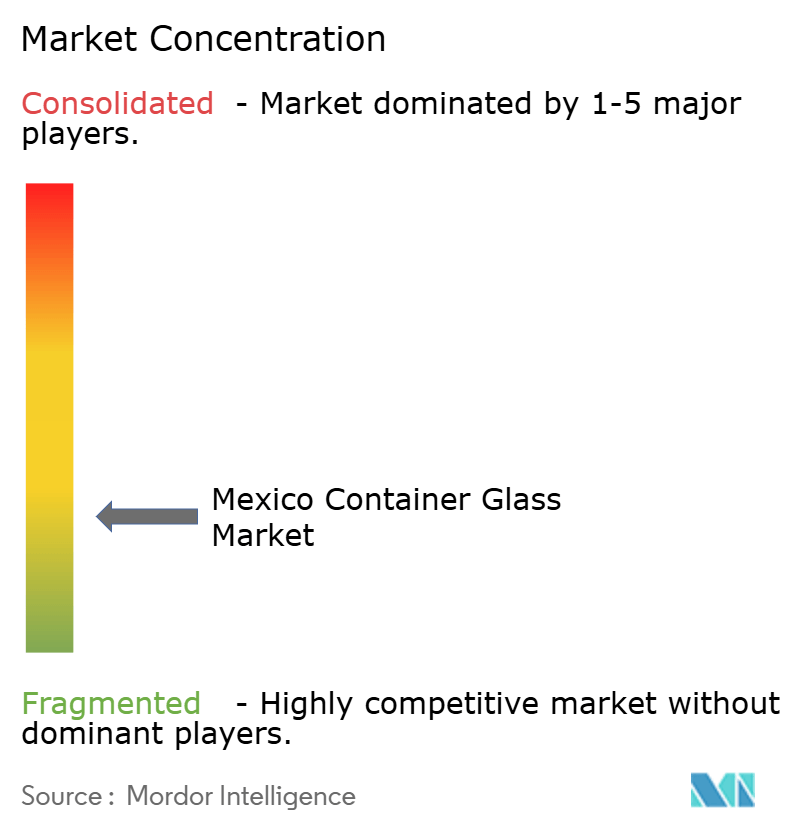

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Behälterglas-Marktes von Mordor Intelligence

Die Größe des mexikanischen Behälterglas-Marktes wird im Jahr 2026 auf 5,42 Millionen Tonnen geschätzt, ausgehend von einem Wert von 5,22 Millionen Tonnen im Jahr 2025, mit Prognosen für 2031, die 6,53 Millionen Tonnen zeigen, und wächst mit einer CAGR von 3,79 % über den Zeitraum 2026–2031. Nearshoring durch Getränke- und Pharmaunternehmen, anhaltende Dynamik bei Tequila-Exporten sowie staatlich geförderte Dekarbonisierungsfinanzierungen stützen gemeinsam diesen Wachstumspfad. Mexiko ist bereits der größte Glasflaschen-Lieferant für die Vereinigten Staaten und lieferte 2023 Behälter im Wert von 550 Millionen USD, während inländische Spirituosenhersteller 2024 495,8 Millionen Liter Tequila produzierten und 400,3 Millionen Liter exportierten, wodurch die Ofenlinien nahe der Nennkapazität betrieben wurden. Der mexikanische Behälterglas-Markt profitiert von einer doppelten Nachfragebasis: einem beträchtlichen lokalen Verbrauch und einer robusten Exportpipeline, die Premiumflaschen für Agaven-Spirituosen, Craft-Bier und hochwertige Pharmazeutika aufnimmt. Der Wettbewerbsdruck konzentriert sich auf Energieeffizienz-Upgrades, die Verfügbarkeit von Scherben und die Fähigkeit, kurze Produktionsläufe für handwerkliche Getränke anzubieten – all dies prägt die kurzfristigen Investitionsprioritäten.

Wichtigste Erkenntnisse des Berichts

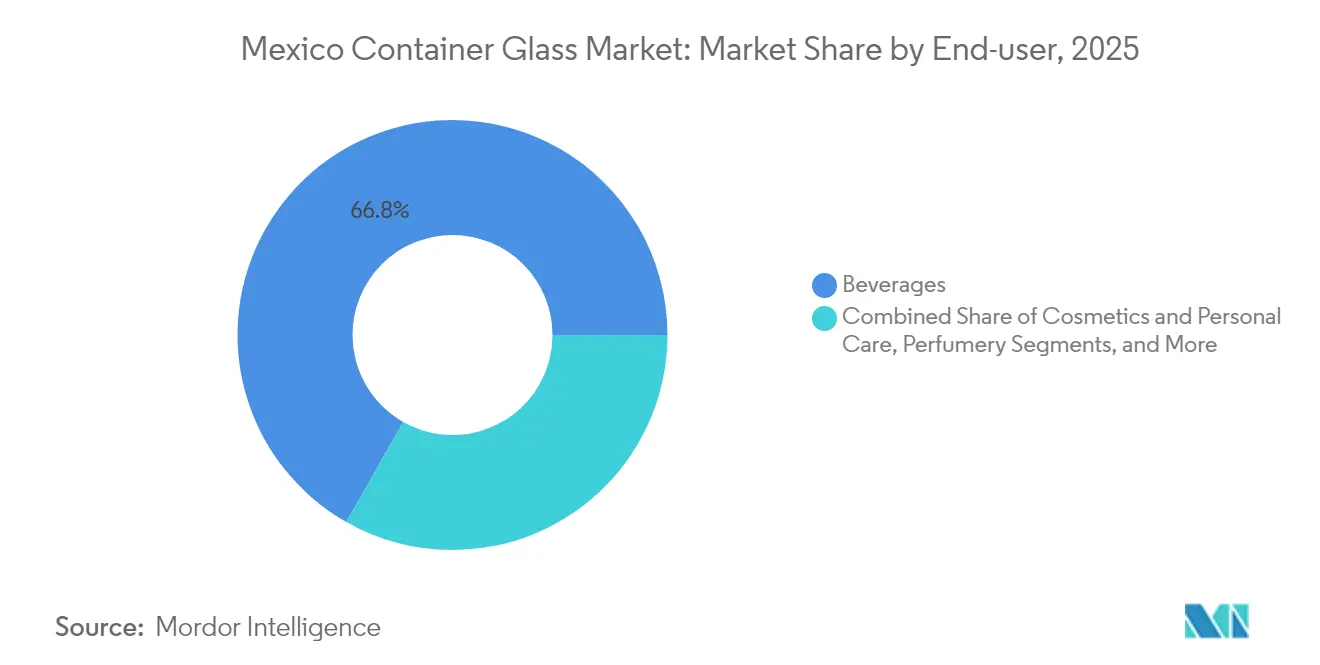

- Nach Endverbraucher entfielen Getränke im Jahr 2025 auf 66,78 % des Marktanteils des mexikanischen Behälterglas-Marktes.

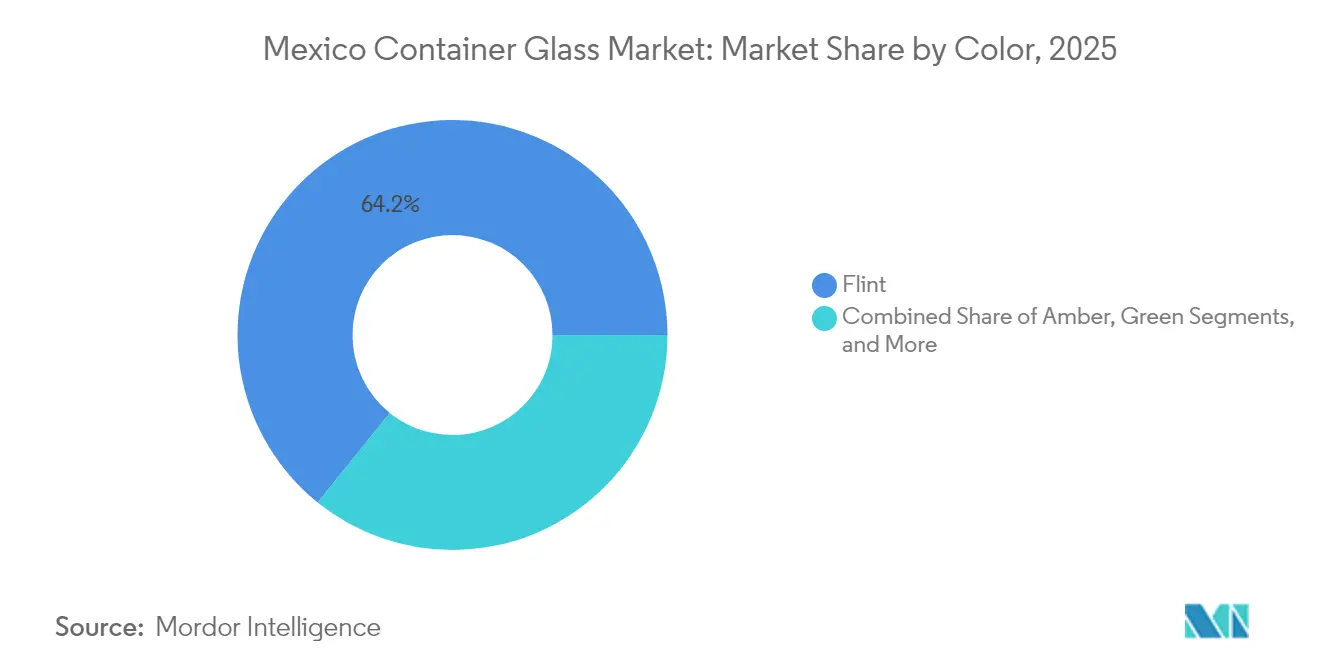

- Nach Farbe wird der mexikanische Behälterglas-Markt für Bernsteinglas voraussichtlich mit einer CAGR von 4,88 % zwischen 2026 und 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des mexikanischen Behälterglas-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Premium-Verpackungen aus dem Getränkebereich | +0.8% | National; Jalisco, Guanajuato, Michoacán | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeits- und Recyclingfähigkeitsdruck | +0.6% | National; Mexiko-Stadt, Monterrey, Guadalajara | Langfristig (≥ 4 Jahre) |

| Boom bei Craft-Bier und handwerklichen Spirituosen | +0.5% | National; Zentral- und Nordmexiko | Kurzfristig (≤ 2 Jahre) |

| Exportanstieg bei Agaven-Spirituosen | +0.7% | Jalisco, Nayarit, Michoacán, Guanajuato, Tamaulipas | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für Recyclingglas | +0.4% | National | Langfristig (≥ 4 Jahre) |

| Nearshoring von pharmazeutischen Abfüllanlagen | +0.3% | Nordmexiko, Bajío, Mexiko-Stadt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Premium-Verpackungen aus dem Getränkebereich

Die Rekord-Tequila-Produktion von 495,8 Millionen Litern und Exporte von 400,3 Millionen Litern im Jahr 2024 haben die Nachfrage nach schwereren, maßgefertigten Weißglasflaschen gesteigert, die auf US-amerikanischen Regalen Authentizität signalisieren. Craft-Brauereien spiegeln diesen Trend wider und beauftragen geprägte Behälter, um sich in überfüllten Einzelhandelsregalen abzuheben, und sind bereit, einen Aufpreis für gestalterische Exklusivität zu zahlen. Exportorientierte Spirituosenhersteller behandeln die Flaschenästhetik mittlerweile als zentralen Marketinghebel und veranlassen Glashersteller, flexible IS-Maschinen für kürzere Produktionsläufe zu installieren. Die Bereitschaft der Verbraucher, höhere Stückpreise für unverwechselbare Verpackungen zu zahlen, steigert den durchschnittlichen Umsatz pro Tonne und puffert damit die Hersteller gegen Energiepreisschwankungen ab. Da die Vereinigten Staaten rund 80 % der Agaven-Spirituosen-Exporte aufnehmen, genießen die Marktteilnehmer des mexikanischen Behälterglas-Marktes eine stetige Abnahme für Premiumformate trotz des Zollüberhangs.

Nachhaltigkeits- und Recyclingfähigkeitsdruck

Unternehmensrichtlinien bevorzugen unendlich recycelbares Glas, doch Mexikos Scherbenverwertungsquote liegt bei rund 12 % der jährlich anfallenden 2,5 Millionen Tonnen. Getränkemajors haben darauf reagiert, indem sie geschlossene Logistikkreisläufe aufgebaut haben, wie das Chihuahua-Hub von O-I zeigt, das Nachverbraucherglas für den Einsatz als Ofenrohstoff aufbereitet. Die Kreislaufwirtschaftsrichtlinien von SEMARNAT und die Iniciativa Industria Sustentable 2025 im Wert von 100 Millionen USD lenken das Kapital zusätzlich in Richtung Sauerstoff-Brennstoff-Öfen und alternative Energiesysteme, die die Energiekosten um bis zu 40 % senken können. Da die Umweltprüfung strenger wird, knüpfen Markeninhaber den Flascheneinkauf zunehmend an die Dekarbonisierungsfahrpläne der Lieferanten und drängen den mexikanischen Behälterglas-Markt in Richtung höherer Recyclinganteile und emissionsärmerer Schmelztechnologien.

Boom bei Craft-Bier und handwerklichen Spirituosen

Steigende verfügbare Einkommen und sich wandelnde Geschmäcker haben die Craft-Bier-Produktion gesteigert und eine Mezcal-Renaissance ausgelöst, wobei letztere 2023 eine Produktion von 12,2 Millionen Litern und Exporte von 7,8 Millionen Litern verzeichnete. Beide Nischen setzen auf Glas, um Handwerkskunst zu vermitteln, bevorzugen Bernstein für UV-Schutz und aufwendige Formmerkmale zur Regalunterscheidung. Kleinere Chargengrößen zwingen die Hersteller, ihre Rüstagilitität zu verfeinern und in digitale Inspektion zu investieren, um Ausschuss bei komplexen Geometrien zu minimieren. Regionale Brauereien bilden enge Versorgungskreisläufe mit nahegelegenen Glaswerken, was Frachtkosten und Durchlaufzeiten reduziert. Der handwerkliche Aufschwung belohnt daher Werke, die im mexikanischen Behälterglas-Markt zu Mehrfarben- und Schnellwechselbetrieb fähig sind.

Exportanstieg bei Agaven-Spirituosen

Da die Tequila-Exporte 2024 400,3 Millionen Liter überstiegen und Mezcal-Lieferungen stark in Richtung Vereinigte Staaten tendieren, müssen exportfähige Flaschen strenge ASTM-Anforderungen an Schlag- und Druckfestigkeit erfüllen. Hersteller spezifizieren zunehmend tiefere Punts, dickere Böden und verfeinerte Halsabschlüsse, um die Frachtbeständigkeit auf multimodalen Routen zu gewährleisten. Die internationale Nachfrage nach unverwechselbaren Formen veranlasst Formenwerkstätten, ihre Designdienstleistungen auszubauen und damit geistiges Eigentum in die Verpackung einzubetten. Obwohl vorgeschlagene US-Zölle von bis zu 25 % die Preisstrukturen verändern könnten, bleibt Mexiko die einzige legitime Quelle für Tequila und Mezcal und sichert damit die Grundnachfrage nach konformen Glasbehältern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| PET- und Aluminiumsubstitution | -0.9% | National; Getränke und Lebensmittel | Kurzfristig (≤ 2 Jahre) |

| Hohe Ofenenergiekosten | -0.7% | National; energieintensive Regionen | Mittelfristig (2–4 Jahre) |

| Investitionsaufwand für Ofenumrüstung auf Gasumstellung | -0.5% | National | Mittelfristig (2–4 Jahre) |

| Inländischer Scherbenmangel | -0.4% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

PET- und Aluminiumsubstitution

Kostensensible Getränkelinien migrieren weiterhin zu leichtem PET und Aluminium, insbesondere da Kraftstoffzuschläge die Logistikvorteile leichterer Formate verstärken. Der Boom bei der Essenslieferung allein fügt jährlich 300.000 Tonnen Plastikmüll hinzu, was die Akzeptanz der Verbraucher für Nicht-Glas-Behälter in Convenience-Kanälen signalisiert. In wirtschaftlichen Abschwungphasen priorisieren Markeninhaber die Stückkosten gegenüber Premiumsignalen und treten vorübergehend Marktanteile an den mexikanischen Behälterglas-Markt ab. Dennoch puffert der regulatorische Schwung für recycelbare Verpackungen und die Verbrauchertreue in Premiumkategorien das langfristige Volumen ab.

Hohe Ofenenergiekosten

Das Glasschmelzen in Mexiko basiert auf Strom und Erdgas, die im Durchschnitt fast doppelt so viel kosten wie US-amerikanische Benchmarks, was den Margenspielraum verringert. Versorgungsunternehmen in nördlichen Bundesstaaten sind intermittierenden dürrebedingten Wasserdefiziten ausgesetzt, was die Anfälligkeit gegenüber teurerer Wärmeerzeugung erhöht. Die Hersteller beschleunigen Sauerstoff-Brennstoff-Umrüstungen, Abwärmerückgewinnung und Versuche mit alternativen Rohstoffen, um dem Nachteil entgegenzuwirken. Staatliche Kredite im Rahmen der Iniciativa Industria Sustentable 2025 sind verfügbar, aber Antragszyklen und Projektfinanzierungshürden verzögern eine sofortige Entlastung.[1]MexicoIndustry, "Iniciativa Industria Sustentable 2025," MEXICOINDUSTRY.COM Folglich bleibt die Energieintensität ein strategischer Engpass für die Wettbewerbsfähigkeit Mexikos im Behälterglas-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke behaupten die Volumenführerschaft

Getränke entfielen 2025 auf 66,78 % des Marktanteils des mexikanischen Behälterglas-Marktes, da Destillerien, Brauereien und Erfrischungsgetränkeabfüller ihre Linien nahezu mit voller Kapazität betrieben. Tequilas Produktionslauf von 495,8 Millionen Litern erzeugte eine außerordentliche Nachfrage nach schweren Weißglasflaschen, während Coca-Cola FEMSA 2.052,9 Millionen Einheitskisten Erfrischungsgetränke bewegte und damit die Nachfrage nach Mehrweg- und Einwegglasbehältern aufrechterhielt. Constellation Brands sichert sich rund 60 % seines mexikanischen Bierflaschenbedarfs über ein Gemeinschaftsunternehmen mit O-I Glass, was den Umfang der gebundenen Getränkeverträge verdeutlicht, die die Ofenauslastung stabilisieren.

Über Alkohol hinaus setzen Mineralwasser- und Premium-Saftmarken auf Glas, um sich durch Qualität und Recyclingfähigkeit zu differenzieren, was den Burggraben des Segments vertieft. Kosmetik und Körperpflege sind die am schnellsten wachsenden Anwendungen und expandieren mit einer CAGR von 5,07 %, da Luxus-Hautpflegemarken von Kunststoff auf Glasgefäße für die Produkterhaltung umsteigen. Pharmazeutische Fläschchen und injizierbare Formate machen einen kleineren Anteil aus, aber das Nearshoring von Abfüllanlagen in Monterrey und dem Bajío vergrößert das adressierbare Tonnagevolumen und schärft den Fokus der Hersteller auf Typ-I-Borosilikat- und beschichtete Weißglasbehälter.

Nach Farbe: Weißglas dominiert, Bernstein beschleunigt

Weißglas behielt 2025 einen dominanten Marktanteil von 64,21 % im mexikanischen Behälterglas-Markt, gestützt durch Exportstandards, die Transparenz für Tequila und sterile Arzneimittel bevorzugen. Spirituosenvermarkter nutzen die Klarheit, um Flüssigkeitstöne zu präsentieren, und vertrauen das Marken-Storytelling geprägten Ornamenten und Schulterätzungen an. Pharmazeutische Regulierungsbehörden schreiben ebenfalls klare Fläschchen für die Sichtprüfung vor, was das Grundvolumen an Weißglas stärkt.

Bernstein ist der Wachstumstreiber und wächst bis 2031 mit einer CAGR von 4,88 % aufgrund des UV-Schutzbedarfs von Craft-Bier und lichtempfindlicher pharmazeutischer Formulierungen. Brauereien in Baja und dem zentralen Korridor haben sich auf Bernstein-Langhalsbehälter standardisiert, begünstigt durch die Ausweitung der Kühlkette, die Rückgabezyklen toleriert. Grüne und Spezialtöne bleiben eine Nische, bevorzugt von Boutique-Weingütern oder Premium-Mezcal-Marken, die nach charakteristischen Optiken suchen, stellen aber inkrementelle Margen in der mexikanischen Behälterglas-Branche dar.

Geografische Analyse

Die Produktionskapazität konzentriert sich in Jalisco, dem Bundesstaat Mexiko, Nuevo León und Guanajuato – Standorte, die qualifizierte Arbeitskräftepools, Zugang zu Quarzsand und die Nähe zu Autobahnen oder Schienenverbindungen zu US-amerikanischen Einreisehäfen vereinen. Werke in Zentralmexiko profitieren von der Nähe zu Agaven-Spirituosen-Abfüllern, was die eingehenden Frachtkosten für Rohstoffe und die ausgehende Logistik für Fertigwaren reduziert. Nördliche Öfen nutzen kürzere Transportwege zu US-amerikanischen Käufern, ein Vorteil, der durch die Ursprungsregeln des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada für Verpackungseingaben verstärkt wird.

Die Energietarife unterscheiden sich je nach Region; nördliche Industriezentren sichern sich oft marginal günstigeren Strom, sind jedoch mit dem Risiko von Wasserknappheit konfrontiert, während zentrale Standorte von dichteren Erdgasnetzen profitieren. Recyclinghubs sind selten, wobei die Chihuahua-Anlage von O-I als dedizierter Scherbenprozessor hervorsticht, der mehrere Öfen versorgt. Der Ausbau von Scherbenauffangnetzen würde die Abhängigkeit von Primärrohstoffen verringern und die Schmelztemperaturen senken – ein strategisches Gebot, das von jedem großen Hersteller hervorgehoben wird.

Laufende Autobahnausbauten und Tiefwasserprojekte in Häfen stärken den Exportvorteil des mexikanischen Behälterglas-Marktes. Da sich das Bajío zu einem Produktionszentrum für Biowissenschaften entwickelt, wägen Glashersteller die Vorteile von Brownfield-Upgrades gegenüber Greenfield-Bauten ab, um die Nachfrage nach pharmazeutischen Behältern zu decken. Jeder Standort kämpft mit unterschiedlichen Zeitplänen für Genehmigungen, Versorgungsanschlüsse und Umweltfreigaben, was die Kapitalallokationsreihenfolge der Hersteller beeinflusst.

Wettbewerbslandschaft

Der mexikanische Behälterglas-Markt ist durch ein mäßig konzentriertes Feld gekennzeichnet, in dem die fünf größten Lieferanten zusammen einen geschätzten Anteil von 55–60 % halten. Vitro, O-I Glass, Saverglass, BA Glass-Vidrio Formas und Fevisa nutzen Mehrfach-Ofennetzwerke, eigene Formenwerkstätten und langfristige Abnahmeverträge, um die installierte Basis zu schützen. Das Nava-Gemeinschaftsunternehmen von O-I liefert rund 60 % des Bierflaschenbedarfs von Constellation Brands und unterstreicht die Wirksamkeit von Exklusivvereinbarungen.

Die Konsolidierung setzt sich fort: BA Glass erwarb 2023 60 % von Vidrio Formas für 125 Millionen EUR (133 Millionen USD) und trat damit mit einer Kapazität von 320 Tonnen pro Tag in den nordamerikanischen Markt ein. Strategische Investitionen konzentrieren sich auf Ofenumbauten, IS-Maschinenautomatisierung und Heißend-Inspektionssysteme, die die Fehlerquoten reduzieren. Aufkommende Disruptoren bedienen Craft-Hersteller mit Kurzlaufkapazitäten und nutzen Lücken, die von hochvolumigen Platzhirschen hinterlassen wurden.

Handelsreibungen erhöhen die Komplexität: Die US-amerikanische Antidumping-Zollmatrix reicht von 13,95 % für Fevisa bis 96,95 % für kleinere Exporteure, was die Wettbewerbsfähigkeit zugunsten der inländischen Versorgung für amerikanische Käufer verschiebt. Hohe Energiekosten belasten die Margen, aber staatliche Zuschüsse von bis zu 2 Millionen USD pro Projekt im Rahmen der Iniciativa Industria Sustentable 2025 verleiten Unternehmen zur Nachrüstung von Sauerstoff-Brennstoff-Brennern und Abwärmerückgewinnungssystemen. Letztendlich hängt der Erfolg von der Balance zwischen Kostendisziplin und der Designflexibilität ab, die von Premium-Getränke- und Pharmakunden gefordert wird.

Marktführer der mexikanischen Behälterglas-Branche

O-I Glass, Inc.

Gerresheimer AG

Tecnoglass S.A.

Vitro, S.A.B. de C.V.

Saverglass SAS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: AB InBev verpflichtete sich über Grupo Modelo zu einem Investitionsprogramm von 3,6 Milliarden USD und signalisierte damit sein dauerhaftes Vertrauen in die mexikanischen Brau- und Abfüll-Lieferketten.

- März 2025: Stevanato Group buchte im Geschäftsjahr 2024 einen Rekordumsatz von 1.104 Millionen EUR (1.179 Millionen USD) und hob die erweiterte Spritzenproduktion an seinem Standort in Monterrey hervor.

- März 2025: Die zweite Runde der Iniciativa Industria Sustentable 2025 öffnete 100 Millionen USD für die industrielle Dekarbonisierung, wobei Glashersteller zu den berechtigten Antragstellern gehören.

- Januar 2025: Libbey bestätigte, dass der laufende Betrieb in seinem Werk in Monterrey die lateinamerikanische Versorgung von US-amerikanischen Umstrukturierungen abschirmen wird.

Berichtsumfang des mexikanischen Behälterglas-Marktes

Glasbehälter beziehen sich auf saubere Flaschen und Gläser aus Glas. Der Umfang schließt Fenster und andere Nicht-Behälterglas-Produkte aus. Behälterglas wird in der alkoholischen und alkoholfreien Getränkeindustrie eingesetzt, da es chemische Inertheit, Sterilität und Undurchlässigkeit gewährleistet. Glasverpackungen werden für ihre einzigartigen Eigenschaften geschätzt, darunter Transparenz, Inertheit und die Fähigkeit, die Qualität und Integrität des Inhalts zu erhalten.

Der mexikanische Behälterglas-Markt ist segmentiert nach Endverbraucher-Vertikale (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und andere alkoholische Getränke {Cidre und andere fermentierte Getränke}), alkoholfreie Getränke (Säfte, kohlensäurehaltige Getränke (CSDs), milchproduktbasierte Getränke, andere alkoholfreie Getränke)], Lebensmittel [Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles], Kosmetik und Körperpflege, Pharmazeutika (ohne Fläschchen und Ampullen) und Parfümerie), nach Farbe (Grün, Bernstein, Weißglas und andere Farben). Der Bericht bietet Marktprognosen und -größen in Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Andere alkoholische Getränke (Cidre und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke (CSDs) | ||

| Milchproduktbasierte Getränke | ||

| Andere alkoholfreie Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ohne Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Bernstein |

| Weißglas |

| Andere Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Andere alkoholische Getränke (Cidre und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke (CSDs) | |||

| Milchproduktbasierte Getränke | |||

| Andere alkoholfreie Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ohne Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Bernstein | |||

| Weißglas | |||

| Andere Farben | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der mexikanische Behälterglas-Markt im Jahr 2026?

Die Größe des mexikanischen Behälterglas-Marktes beträgt 2026 5,42 Millionen Tonnen und ist auf dem Weg zu 6,53 Millionen Tonnen bis 2031.

Was ist der primäre Endverbraucher von Behälterglas in Mexiko?

Getränke dominieren mit 66,78 % des Marktanteils des mexikanischen Behälterglas-Marktes im Jahr 2025, hauptsächlich angetrieben durch die Abfüllung von Tequila, Mezcal und Bier.

Welches Farbsegment wächst am schnellsten?

Bernsteinflaschen, bevorzugt von Craft-Bier und lichtempfindlichen Pharmazeutika, expandieren bis 2031 mit einer CAGR von 4,88 %.

Wie wirken sich die Energiekosten auf die Hersteller aus?

Mexikanische Öfen zahlen fast doppelt so hohe Energiekosten wie in den USA, was Investitionen in Effizienz und die Teilnahme am Finanzierungsprogramm der Iniciativa Industria Sustentable 2025 fördert.

Welche Rolle spielt Nearshoring für pharmazeutisches Glas?

Pharmaunternehmen, die Abfüllanlagen nach Nordmexiko und in das Bajío verlagern, steigern die Nachfrage nach lokal beschafften Typ-I- und beschichteten Weißglas-Fläschchen und Spritzen.

Seite zuletzt aktualisiert am: