Größe und Marktanteil des südkoreanischen Behälterglas-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

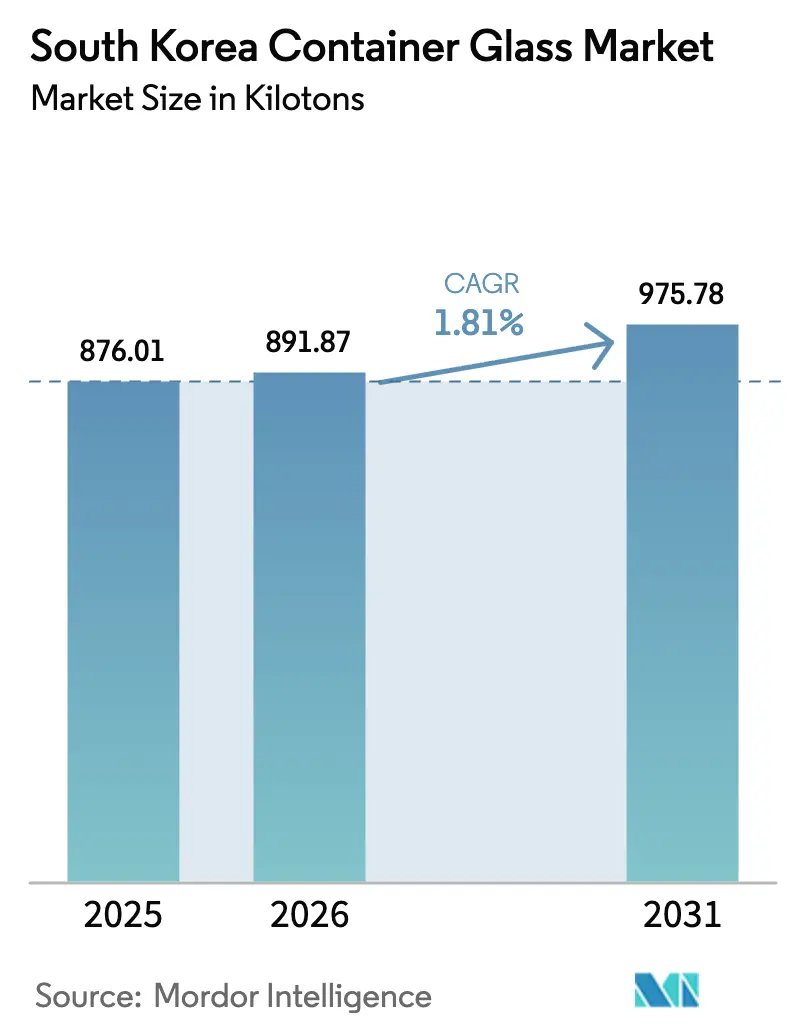

| Marktgröße im Basisjahr (2025) | 876.01 Kilotonn |

| Marktvolumen (2026) | 891.87 Kilotonn |

| Marktvolumen (2031) | 975.78 Kilotonn |

| Wachstumsrate (2026 - 2031) | 1.81% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Behälterglas-Marktes von Mordor Intelligence

Die Größe des südkoreanischen Behälterglas-Marktes wird im Jahr 2026 auf 891,87 Kilotonnen geschätzt, ausgehend von einem Wert von 876,01 Kilotonnen im Jahr 2025, mit Projektionen für 2031 von 975,78 Kilotonnen, was einem Wachstum von 1,81 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage konzentriert sich auf Getränke, die 2024 einen Anteil von 67,85 % am Volumen ausmachten, während Kosmetik und Körperpflege das inkrementelle Wachstum anführten. Eine nationale Glasrecyclingquote von 85,8 % liefert ein reichhaltiges Angebot an Scherben, senkt den Energiebedarf und stärkt die Glaubwürdigkeit der Kreislaufwirtschaft. Die industriellen Stromkosten stiegen jedoch zwischen 2022 und 2024 um 70 % auf 133 USD/MWh im Dezember 2024, was die Margen für den Ofenbetrieb einengte. Politische Turbulenzen seit Ende 2024 trüben die kurzfristige Investitionsstimmung, doch exportorientierte Hersteller nutzen die Chancen in den Bereichen K-Beauty, Pharmazeutika und Premium-Getränke, um inländischen Gegenwind abzumildern.

Wichtigste Erkenntnisse des Berichts

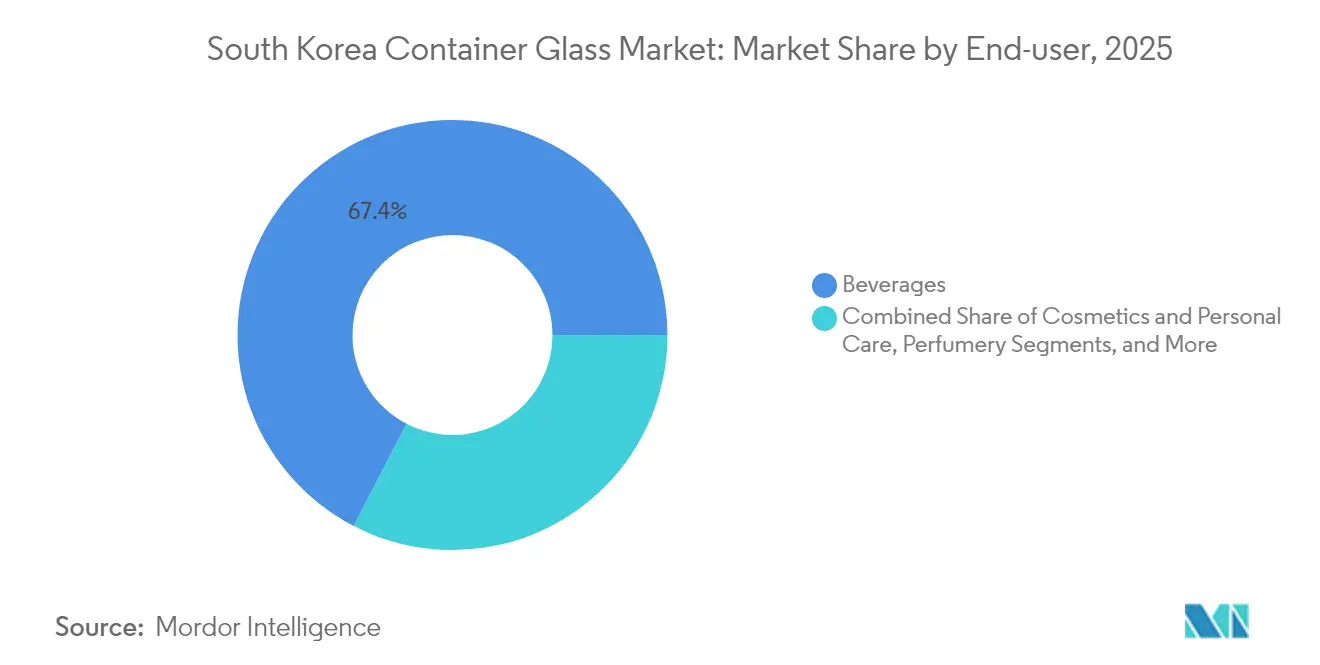

- Nach Endverbraucher entfielen 67,40 % des Marktanteils des südkoreanischen Behälterglas-Marktes im Jahr 2025 auf Getränke.

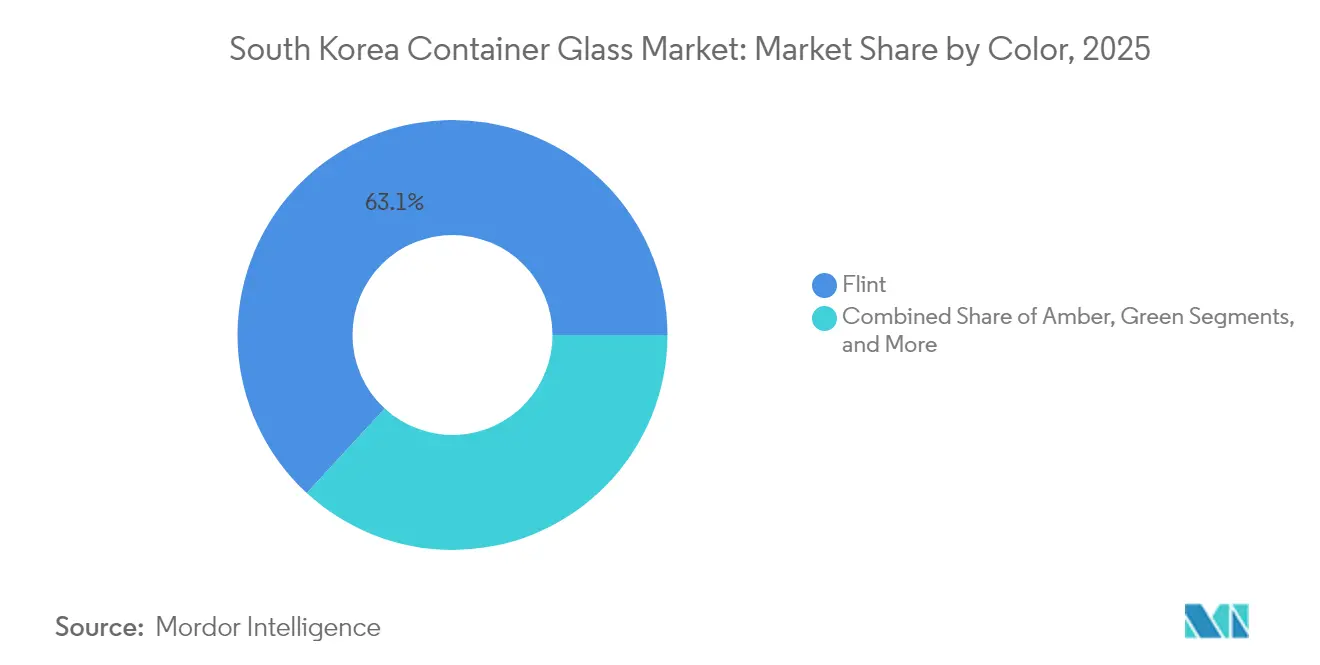

- Nach Farbe wird der südkoreanische Behälterglas-Markt für Bernsteinglas zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 3,09 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südkoreanischen Behälterglas-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Unterstützung für umweltfreundliche Fertigung und Recycling | +0.4% | National, mit stärkerer Umsetzung in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Wachstum des Bedarfs an pharmazeutischen Verpackungen | +0.3% | National, konzentriert in den Pharmaknotenpunkten Gyeonggi und Seoul | Langfristig (≥ 4 Jahre) |

| Verbraucherpräferenz für inerte und sichere Verpackungsmaterialien | +0.2% | National, mit Konzentration des Premiumsegments in städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Expansion der K-Beauty- und Parfümerie-Exporte | +0.5% | National, mit Fertigungsclustern in Gyeonggi und Chungcheong | Kurzfristig (≤ 2 Jahre) |

| Innovation in der Leichtglas-Produktion | +0.2% | National, getrieben von großen Herstellern | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung von Glas in den Lebensmittel- und Getränkesektoren | +0.3% | National, mit stärkerer Akzeptanz in Premium-Getränkesegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Unterstützung für umweltfreundliche Fertigung und Recycling

Das Regime der erweiterten Herstellerverantwortung (EPR) verpflichtet Flaschenhersteller zur Erfüllung jährlicher Recyclingquoten, was eine kontinuierliche Nachfrage nach Scherben antreibt, die Inputkosten stabilisiert und Ofentemperaturen um bis zu 4 % senkt.[1]ChemLinked Team, "Südkoreas System der erweiterten Herstellerverantwortung (EPR)," chemlinked.com Die Recyclinganlagen stiegen von 1.568 im Jahr 1998 auf 6.910 im Jahr 2022, generierten 15,8 Milliarden USD an Sekundärmaterialverkäufen und unterstützten 154.000 Arbeitsplätze. Hohe Rückgewinnungsquoten stärken den Markenwert für Getränke-, Lebensmittel- und Kosmetikexporteure, die den strengen EU-Verpackungsrichtlinien gerecht werden. Kommunalverwaltungen in Seoul, Busan und Incheon subventionieren die Scherblogistik und senken so die Transportkosten für Hersteller. Die Politik setzt auch Anreize für Ofenaufrüstungen, da Subventionen auf elektrische Verstärkungstechnologien abzielen, die die CO₂-Intensität senken. Folglich profitiert der südkoreanische Behälterglas-Markt sowohl von steuerlicher Entlastung als auch von Reputationsvorteilen, mit denen Kunststoffkonkurrenten nur schwer mithalten können.

Wachstum des Bedarfs an pharmazeutischen Verpackungen

Strenge MFDS-Vorschriften verpflichten Arzneimittelhersteller zur Verwendung von Behältern, die nachweislich frei von Auslaugbaren sind, was die Abhängigkeit von Typ-I- und Typ-II-Borosilikatflaschen und -fläschchen fördert. Seoul und Gyeonggi beherbergen mehr als 70 % der koreanischen Pharmaproduktion und sichern so die nahe gelegene Abnahme für Glasverarbeiter. Steuergutschriften für Biologika-Anlagen in Songdo verstärken die Nachfrage nach vorgefüllten Spritzen und Ampullen. Inländische Unternehmen kooperieren mit Ofendesignern, um schnelle Kühllinien zu integrieren, die die Grenzwerte für Partikelkontamination erfüllen. Steigende Impfkampagnen für alternde Bevölkerungsgruppen erhöhen den Einsatz von Kleinvolumen-Injektabilia und steigern damit die Nachfrage nach hochwertigen Glasformaten. Über den Prognosehorizont hinaus priorisieren pharmazeutische Käufer langfristige Lieferverträge, die ein Basisvolumen für den südkoreanischen Behälterglas-Markt auch bei Schwankungen im Getränkezyklus sichern.

Expansion der K-Beauty- und Parfümerie-Exporte

Virale Unboxing-Videos und K-Pop-Empfehlungen positionieren aufwendige Glasgefäße und Tropfflaschen als wichtige Instrumente für das Marken-Storytelling. Der Aktienkurs von SMCG stieg im April 2025 um 85 %, nachdem Lieferverträge mit lokalen Start-ups und L'Oréal abgeschlossen wurden, was die Prognose für den Betriebsgewinn 2025 auf 9,2 Millionen USD anhob. Die Nachfrage konzentriert sich auf klare und speziell getönte Flacons, die die Produktfarbe hervorheben und gleichzeitig die EU-Recyclingvorschriften erfüllen. Schönheitskonzerne schreiben leichte Flaschen vor, um Frachtemmissionen zu reduzieren, was Lieferanten dazu veranlasst, die Seitenwände um 12 % zu verdünnen, ohne die Haltbarkeit zu beeinträchtigen. Der Trend erstreckt sich auf die Nischenparfümerie, wo kleine handwerkliche Marken maßgefertigte Formen suchen, die in Ansan und Cheonan hergestellt werden. Schnelle Produktzyklen erfordern agile Kapazitäten und ermutigen Verarbeiter, austauschbare Tropfsysteme und Digitaldruck einzusetzen, die die Vorlaufzeiten auf unter zwei Wochen verkürzen.

Innovation in der Leichtglas-Produktion

Energieintensive Öfen machen mehr als 20 % der Produktionskosten aus; Gewichtsreduzierung senkt sowohl die Schmelzenergie als auch den Transportkraftstoff. Inländische Marktführer rüsten Öfen mit Sauerstoff-Brennstoff-Brennern und elektrischer Verstärkung nach und reduzieren den Gasverbrauch um 18 %. Leichtbaudesigns erreichen heute durchschnittlich 265 g für eine 330-ml-Bierflasche, verglichen mit 290 g im Jahr 2022, was einer Reduzierung des Materialeinsatzes um 9 % entspricht. Pilotprojekte testen wasserstoffunterstütztes Schmelzen, das bis 2028 kommerziell eingeführt werden soll. Gemeinsame Forschung und Entwicklung mit Fahrzeugglasunternehmen überträgt Dünnwandwissen und ermöglicht die Herstellung von Kosmetikflaschen unter 100 g bei Einhaltung der Falltestnormen. Solche Effizienzgewinne dämpfen die Auswirkungen des Stromtarifanstiegs auf 133 USD/MWh und positionieren lokale Lieferanten für Exportangebote, die auf CO₂-Bewertungen basieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Energiekosten in der Glasherstellung | -0.6% | National, mit besonderem Einfluss auf energieintensive Betriebe | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch PET- und Aluminiumverpackungen | -0.4% | National, am stärksten in den Segmenten Getränke- und Lebensmittelverpackungen | Mittelfristig (2–4 Jahre) |

| Schwankende Rohstoffpreise | -0.2% | National, alle Hersteller betreffend | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von inländischem Siliziumsand | -0.2% | National, mit erhöhtem Importbedarf | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Energiekosten in der Glasherstellung

Die Stromtarife stiegen zwischen 2022 und 2024 um 70 %, was die monatlichen Stromrechnungen einiger mittelgroßer Anlagen auf 0,38 Millionen USD erhöhte und zu Margenkompression führte. Koreas Stromerzeugungsmix aus 58,5 % fossilen Brennstoffen setzt Produzenten LNG-Preisschwankungen aus und erhöhte die nationalen Stromkosten im Jahr 2022 um 16,9 Milliarden USD. Um damit umzugehen, verhandeln Unternehmen direkte Kaufverträge mit erneuerbaren Energieerzeugern und setzen Dachsolaranlagen für den Chargenbetrieb ein. Einige erwägen Offshore-Kapazitäten in Vietnam, was die inländische Beschäftigung gefährden könnte. Erhöhte Tarife verzögern auch Ofenumbauplanungen und riskieren ungeplante Abschaltungen. Solange sich der Energiemix nicht entschieden in Richtung erneuerbarer Energien verschiebt, wird die Stromkostenvolatilität als primäre Belastung für den südkoreanischen Behälterglas-Markt bestehen bleiben.

Wettbewerb durch PET- und Aluminiumverpackungen

Leichte PET- und zunehmend recycelbare Aluminiumdosen verlocken Getränkeabfüller, die Logistikkosten senken wollen. Fortschrittliche PET-Sauerstoffabsorberharze verringern Haltbarkeitsunterschiede und machen Kunststoff für mittelpreisige Weine und Säfte geeignet. Craft-Brauer bevorzugen Aluminium wegen seiner Portabilität, was die Glasvolumina in Convenience-Kanälen erodiert. Dennoch halten bevorstehende globale Verträge zur Bekämpfung der Kunststoffverschmutzung Markeninhaber bei einer langfristigen PET-Abhängigkeit vorsichtig und verschaffen Glas einen defensiven Burggraben in Sachen Nachhaltigkeit. Verarbeiter kontern, indem sie Mehrwegflaschen-Programme und Lebenszyklusanalysen vermarkten, die einen niedrigeren CO₂-Ausstoß über mehrere Wiederverwendungszyklen belegen. Dennoch würde jeder anhaltende Rückgang der Harzpreise oder eine Subventionierung von Abfülllinien das Substitutionsrisiko verstärken und das CAGR-Potenzial für den südkoreanischen Behälterglas-Markt begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke treiben das Volumen, während Kosmetik das Wachstum beschleunigt

Getränkeabfüller verbrauchten 2025 590,43 Kilotonnen, was 67,40 % des Marktanteils des südkoreanischen Behälterglas-Marktes entspricht, wobei Bier und Soju den Großteil der Mehrwegflüsse ausmachten. Inländisches Craft-Bier, RTD-Cocktails und Functional Drinks halten das Basisvolumen aufrecht, auch wenn sich der Pro-Kopf-Alkoholkonsum stabilisiert. Der Sektor profitiert von Mehrwegsystemen, die bis zu 20 Wiederverwendungszyklen pro Flasche ermöglichen – eine Eigenschaft, die PET nicht bietet. Kosmetik verzeichnete eine CAGR von 3,05 % und trug 2025 64 Kilotonnen bei, da K-Beauty-Marken aufwendige Tropfflaschen, Gläser und luftlose Pumpen spezifizieren, die die Inertheit von Glas nutzen. Von Influencern geleitete Produkteinführungen verkürzen die Vorlaufzeiten und belohnen Lieferanten mit flexiblen Dekorationsmöglichkeiten wie UV-Tinte-Digitaldruck.

Eine wachsende Premiumisierungslücke erreicht Lebensmittel- und Pharmakäufer. Handwerkliche Würzmittel, Bio-Honig und Gourmet-Saucen erzielen höhere Regalpreise, wenn sie in klaren Weißglasbehältern verpackt sind, die Reinheit signalisieren. Pharmazeutika fügen ein stetiges, regulierungsverankertes Wachstum hinzu: Injizierbare und flüssig-orale Formen erfordern silikatbasierte Verpackungen, die frei von Extrahierbaren sind. Parfümerie, obwohl sie Umsatzmargen von weniger als 5 Kilotonnen erzielt, erreicht das Dreifache der Getränkeformate dank maßgefertigter Formen, metallischer Beschichtungen und Kleinserienproduktion. Infolgedessen diversifiziert sich der südkoreanische Behälterglas-Markt weg von volumenzentrierten Grundprodukten hin zu höherwertigen Nischen, die den Umsatz gegen Schwankungen im Getränkezyklus absichern.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Farbe: Dominanz von Weißglas durch Bernstumwachstum herausgefordert

Weißglas behielt 2025 einen Anteil von 63,15 % an der Größe des südkoreanischen Behälterglas-Marktes mit 553,25 versandten Kilotonnen, gestützt durch Kosmetik- und Premium-Lebensmittelmarken, die transparente Behälter für das visuelle Merchandising bevorzugen. Klarglas harmoniert mit dem Online-Beauty-Einzelhandel, wo die Produktfarbe die Klickraten beeinflusst. Bernsteinvolumina erreichten 2025 165 Kilotonnen und werden bis 2031 voraussichtlich mit einer CAGR von 3,09 % wachsen, angetrieben durch UV-empfindliche Pharmazeutika und Craft-Biere, die europäische Traditionsstile nachahmen. Brauereien nennen die Vermeidung von Lichteinfall als wichtigen Qualitätsparameter, was Bernstein trotz Glasleichtbau unverzichtbar macht.

Grün hält eine Nische in den Kategorien Wein und Olivenöl, wo das Herkunfts-Storytelling Neutralitätsbedenken überwiegt. Andere Spezialtöne – Kobaltblau, Mattschwarz – dienen limitierten Kosmetik- und Parfümerieauflagen, liefern aber aufgrund höherer Dekorationsausgaben herausragende Margen pro Kilogramm. Die Farbwahl ergibt sich daher zunehmend aus einer funktionalen und markenbezogenen Kalkulation statt aus standardmäßigen Kostenüberlegungen. Über den Prognosezeitraum hinaus sichern die technischen Stärken von Bernstein ein schnelleres Wachstum, während transparentes Weißglas aufgrund seiner Vielseitigkeit über die boomenden K-Beauty-SKUs die Mehrheit behalten wird.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Der südkoreanische Behälterglas-Markt konzentriert sich auf Gyeonggi, Chungcheong und Süd-Gyeongsang, wo etablierte Öfen in der Nähe von Hafenlogistik und Endverbraucheranlagen angesiedelt sind. Die nationale Recyclinginfrastruktur liefert Scherbquoten von über 60 %, senkt die Chargenkosten um 12 % und gewährleistet eisenfreie Klarheit für Kosmetikgläser. Die Exportterminals in Incheon beschleunigen ausgehende Sendungen in die Vereinigten Staaten, die 2024 nun 18,7 % der koreanischen Warenexporte ausmachen. Der politische Stillstand seit den Amtsenthebungsverfahren im Dezember 2024 hat die Genehmigung von Investitionsausgaben verlangsamt, aber laufende Ofenumbauten dank mehrjähriger Planungszyklen nicht aufgehalten. Energiepreisanstiege belasten am stärksten Binnenlandanlagen ohne Zugang zu LNG-Importterminals, was einige Unternehmen dazu veranlasst, Photovoltaikanlagen auf ungenutzten Fabrikdächern zu planen. Küstenproduzenten nutzen Meerwasserkühlung und schiffsgebundene Scherbimporte, um Siliziumsandmangel auszugleichen. Die bundesweite EPR-Durchsetzung des Umweltministeriums gewährleistet einheitliche Recyclingverpflichtungen, aber Ballungsräume übertreffen ländliche Gebiete bei der Sammeleffizienz und versorgen Anlagen im Großraum Seoul mit einer gleichmäßigeren Scherbversorgung. Mit Blick nach außen entwickeln sich Australien und die Philippinen zu wachstumsstarken Exportzielen für koreanische Hautpflege und Soju, was die Nachfrage nach im Inland hergestellten Flaschen weiter internationalisiert. Diese geografische Diversifizierung schützt den südkoreanischen Behälterglas-Markt vor einem zyklischen Abschwung im lokalen Verbrauch.

Wettbewerbslandschaft

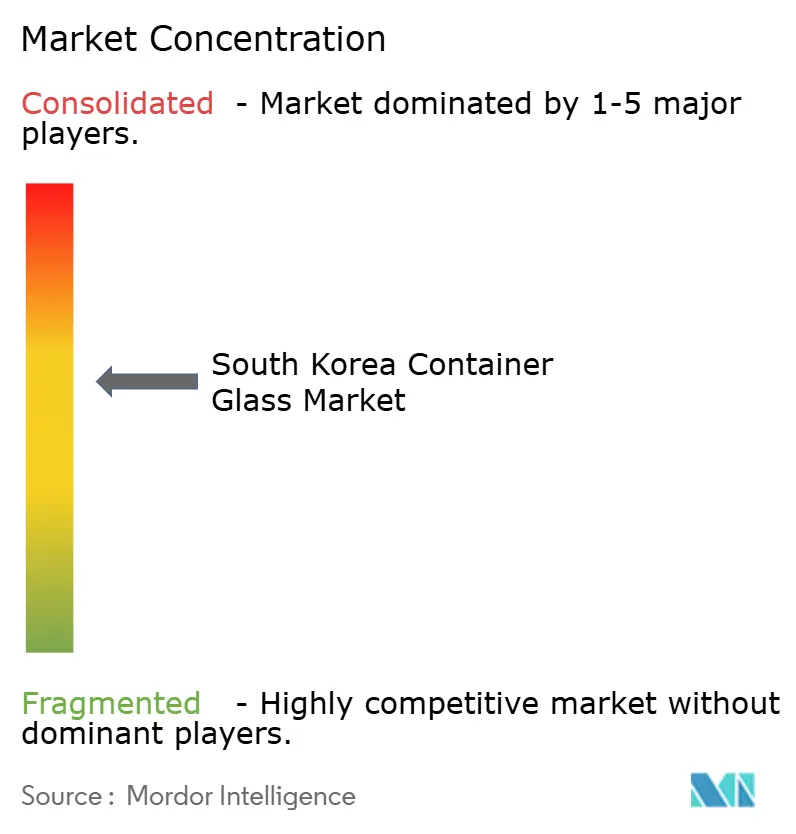

Die inländischen Platzhirsche Hankuk Glass Industries, Chemiglas Corp. und Kukyoung G&M hielten 2024 zusammen fast die Hälfte des nationalen Volumens, was den Sektor als mäßig konzentriert positioniert. Internationale Marktteilnehmer wie Verescence Pacific und Saverglass liefern Luxusparfümerieflaschen und verschärfen den Designwettbewerb. Steigende Tarife veranlassen Produzenten, Verträge für erneuerbare Energien abzuschließen. Hankuk Glass kündigte im Juni 2025 einen 20-MW-Solar-Stromabnahmevertrag an, der die Standortemissionen voraussichtlich um 18 % reduzieren wird. Chemiglas erprobt einen wasserstofffähigen Ofen, der 2027 in Betrieb genommen werden soll, was ein langfristiges Engagement für die Dekarbonisierung signalisiert.

Unterdessen nutzt SMCG den K-Beauty-Aufschwung und integriert Heißprägung und Kaltfolieneinheiten, die hochmargige Dekoration im eigenen Haus erfassen.[3]CNS Media, packaginginsights.com Compliance-Fähigkeiten werden zu einem Wettbewerbsvorteil, da MFDS die Prüfungen auf auslaugbare Schwermetalle intensiviert. Unternehmen investieren in ICP-MS-Labore und ISO/IEC 17025-Akkreditierung, um die Chargenkonformität sicherzustellen.

Kostendruck beschleunigt Leichtbaukooperationen mit deutschen Formmaschinenherstellern und ermöglicht bis zu 16-Sektion-IS-Linien, die 550 Flaschen pro Minute liefern. Moderates Konsolidierungspotenzial besteht, da Private-Equity-Interesse über finanziell angeschlagenen mittelständischen Akteuren schwebt, die mit steigenden Energiekosten kämpfen. Dennoch halten Eintrittsbarrieren aus Kapital, Technologie und regulatorischer Kontrolle die südkoreanische Behälterglas-Branche widerstandsfähig gegen plötzliche Fragmentierung.

Marktführer der südkoreanischen Behälterglas-Branche

Kukyoung G & M Co., Ltd.

SGC Solutions Co., Ltd

Verescence Pacific, Inc.

Somang Glass Co., Ltd.

Nihon Yamamura Glass Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die SMCG-Aktien stiegen in sechs Wochen um 85 %, nachdem langfristige Lieferverträge mit lokalen Kosmetik-Start-ups und dem globalen Konzern L'Oréal gesichert wurden, was die Prognose für den Betriebsgewinn 2025 auf 9,2 Millionen USD anhob.

- März 2025: Samsung Electro-Mechanics erweiterte sein Glassubstrat-Ökosystem für Halbleiter der nächsten Generation mit dem Ziel der Massenproduktion bis 2027 und demonstrierte damit Koreas fortschrittliche Glasverarbeitungskapazitäten.

- Februar 2025: Die UN-Umweltversammlung trieb die Verhandlungen über einen globalen Vertrag zur Bekämpfung der Kunststoffverschmutzung voran und verstärkte das Interesse der Markeninhaber an unendlich recycelbarem Glas.

- Januar 2025: AGC Inc. bestätigte den Betrieb seiner Tochtergesellschaften AGC Fine Techno Korea und AGC Display Glass Ochang und erhielt damit die lokale Spezialglaskapazität trotz globaler Optimierungsbemühungen aufrecht.

Berichtsumfang des südkoreanischen Behälterglas-Marktes

Behälterglas ist für die Herstellung von Glasbehältern konzipiert, darunter Flaschen, Gläser, Trinkgefäße und Schüsseln. Zu seinen wichtigsten Eigenschaften gehören chemische Inertheit, Sterilität und Undurchlässigkeit, was es besonders in den Bereichen Getränke, Lebensmittel, Pharmazeutika und Kosmetik begehrt macht. Die Forschung untersucht auch die zugrunde liegenden Wachstumstreiber und bedeutende Branchenlieferanten, die alle dazu beitragen, Marktschätzungen und Wachstumsraten über den prognostizierten Zeitraum zu unterstützen. Die Marktschätzungen und -projektionen basieren auf den Faktoren des Basisjahres und wurden nach Top-down- und Bottom-up-Ansätzen ermittelt.

Der südkoreanische Behälterglas-Markt ist segmentiert nach Endverbraucher-Vertikale (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und andere alkoholische Getränke {Cider und andere fermentierte Getränke}), alkoholfreie Getränke (Säfte, kohlensäurehaltige Getränke (CSDs), milchproduktbasierte Getränke, andere alkoholfreie Getränke)], Lebensmittel [Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles], Kosmetik und Körperpflege, Pharmazeutika (ohne Fläschchen und Ampullen) und Parfümerie) sowie nach Farbe (Grün, Bernstein, Weißglas/Klar und andere Farben). Der Bericht bietet Marktprognosen und -größen in Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke (CSDs) | ||

| Milchproduktbasierte Getränke | ||

| Andere alkoholfreie Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ohne Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Bernstein |

| Weißglas (Klar) |

| Andere Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke (CSDs) | |||

| Milchproduktbasierte Getränke | |||

| Andere alkoholfreie Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ohne Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Bernstein | |||

| Weißglas (Klar) | |||

| Andere Farben | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das aktuelle Volumen des südkoreanischen Behälterglas-Marktes?

Der Markt verarbeitete 2026 891,87 Kilotonnen und ist auf dem Weg, bis 2031 975,78 Kilotonnen zu erreichen.

Welche Anwendung trägt am meisten zur koreanischen Behälterglas-Nachfrage bei?

Getränke machen 67,40 % des Volumens von 2025 aus und umfassen alkoholische und alkoholfreie Getränke.

Warum wird Glas für K-Beauty-Verpackungen bevorzugt?

Marken schätzen die Inertheit, Ästhetik und Recycelbarkeit von Glas – entscheidend für ein Premium-Image und die Einhaltung von Exportvorschriften.

Wie wirken sich die Energiekosten auf koreanische Glashersteller aus?

Stromtarife stiegen auf 133 USD/MWh, was die Energiekosten auf über 20 % der Produktionsausgaben erhöhte und Effizienzverbesserungen antrieb.

Welche Farben von Behälterglas wachsen in Korea am schnellsten?

Bernsteinglas wird bis 2031 voraussichtlich mit einer CAGR von 3,09 % wachsen, bedingt durch seine UV-blockierenden Eigenschaften für Pharmazeutika und Craft-Getränke.

Wie profitieren Glashersteller von Koreas Recyclingquote?

Eine Flaschenrecyclingquote von 85,8 % liefert reichlich Scherben, senkt die Schmelztemperaturen und verbessert die Kostenwettbewerbsfähigkeit.

Seite zuletzt aktualisiert am: