Größe und Marktanteil des ecuadorianischen Behälterglas-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

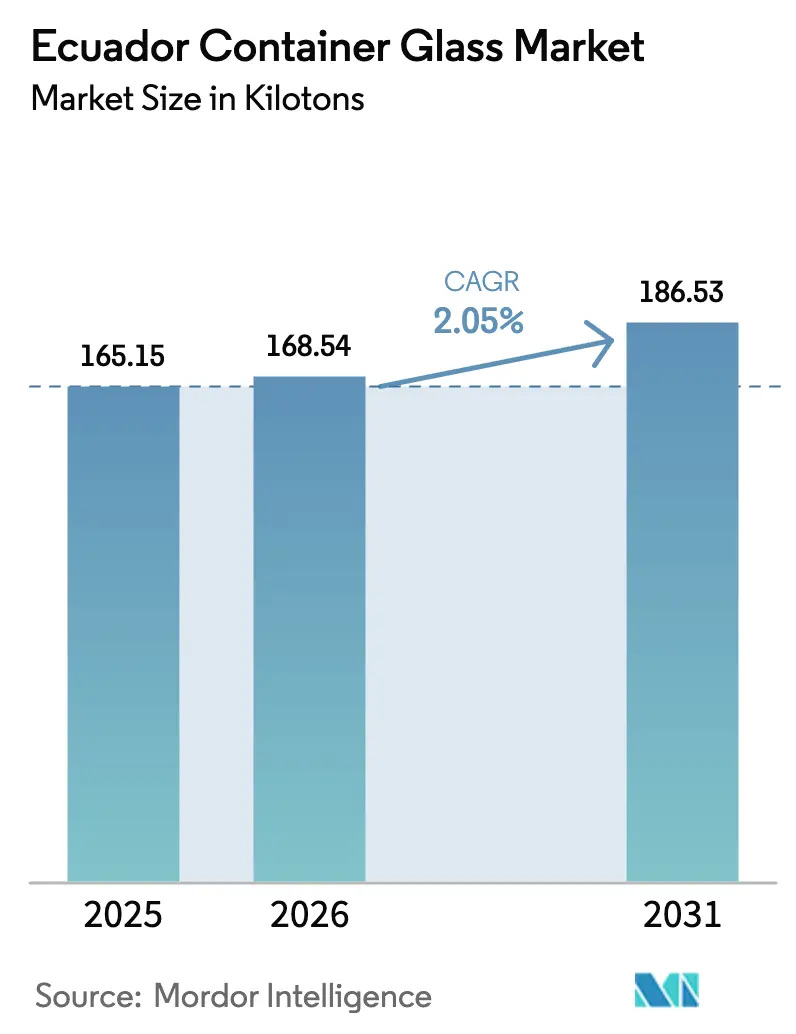

| Marktgröße im Basisjahr (2025) | 165.15 Kilotonn |

| Marktvolumen (2026) | 168.54 Kilotonn |

| Marktvolumen (2031) | 186.53 Kilotonn |

| Wachstumsrate (2026 - 2031) | 2.05% CAGR |

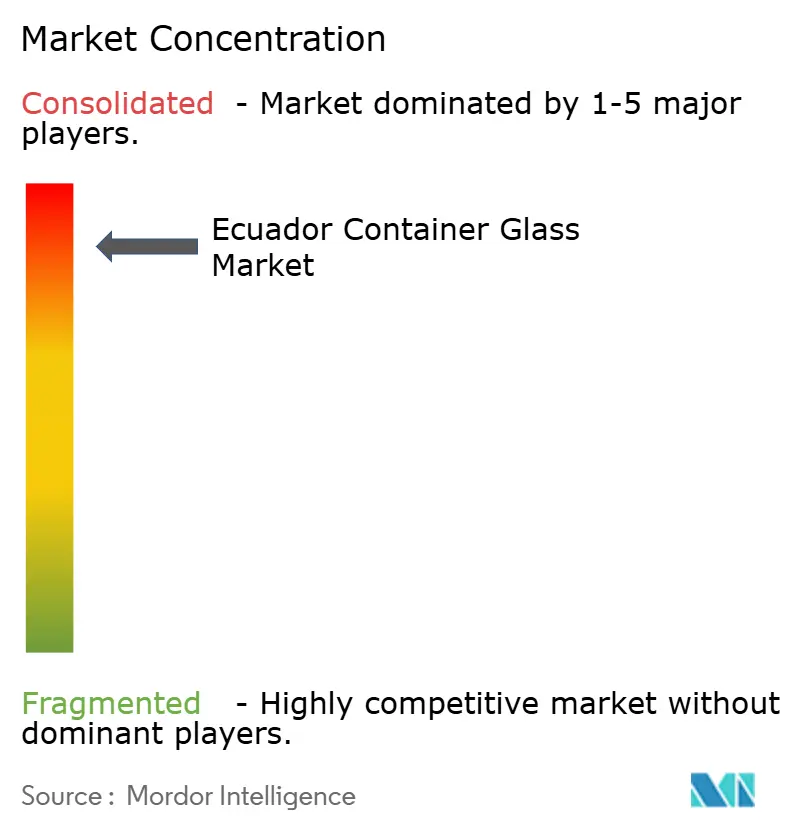

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ecuadorianischen Behälterglas-Marktes von Mordor Intelligence

Die Größe des ecuadorianischen Behälterglas-Marktes wird voraussichtlich von 165,15 Kilotonnen im Jahr 2025 auf 168,54 Kilotonnen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 2,05 % über 2026–2031 186,53 Kilotonnen erreichen. Die Reifung der Inlandsnachfrage, die Einzelherstellerstruktur des Landes und ein stabiler Getränkekonsum stützen die aktuelle Marktgröße, während schrittweise Kunststoffbeschränkungen, exportorientierte Lebensmittelverarbeitung und die Expansion der pharmazeutischen Abfüll- und Verpackungsbranche das Wachstum auf Kurs halten. Steigende Recyclingquoten, die im Rahmen von Regeln zur erweiterten Herstellerverantwortung formalisiert wurden, senken die Scherbenkosten für Produzenten und verbessern die Kreislaufwirtschaftserzählung, die bei städtischen Verbrauchern Anklang findet. Importsubstitutionsstrategien in der Lebensmittelverarbeitung und Pharmazie, kombiniert mit der Dollarisierung, die Kapital- und Gerätekäufe erleichtert, fördern die wertschöpfende lokale Produktion. Dürrebedingte Stromrationierung, fragile Straßeninfrastruktur in den Anden und anhaltender Wettbewerb durch leichtes PET und Metalldosen dämpfen jedoch die Volumenzuwächse und setzen Glashersteller unter Druck, in Energieeffizienz und Leichtbau zu investieren.

Wichtigste Erkenntnisse des Berichts

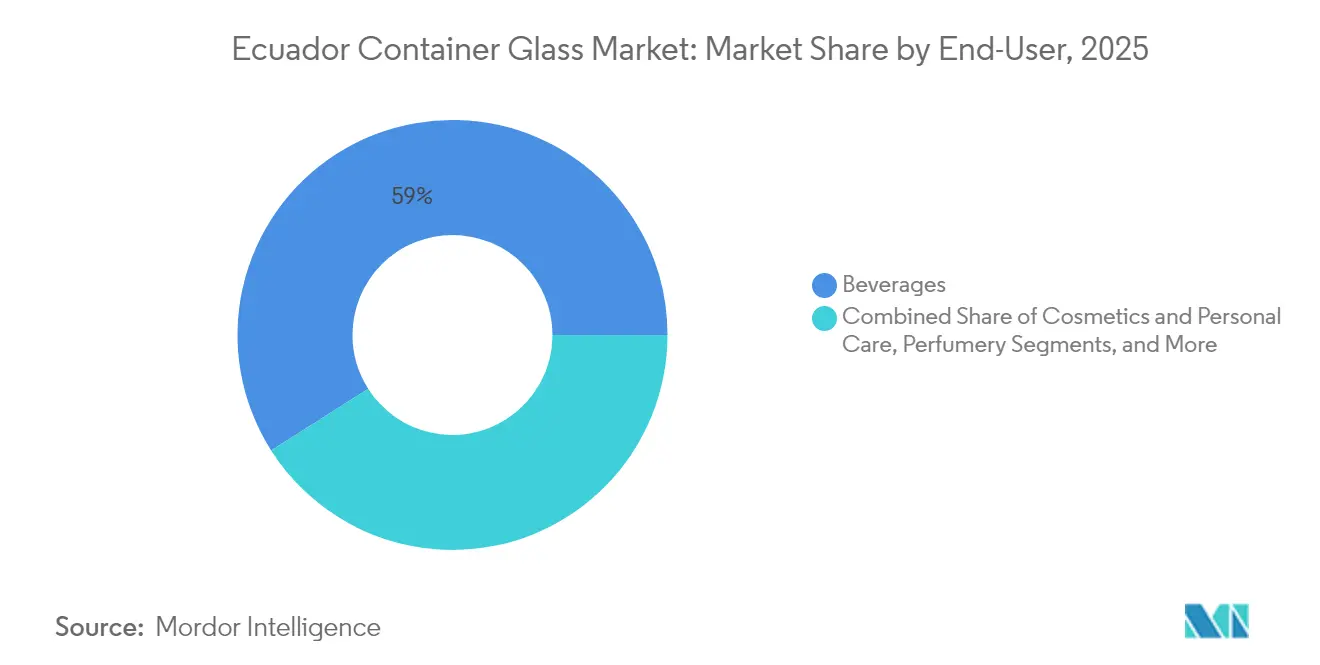

- Nach Endverbraucher entfielen 59,02 % des Marktanteils des ecuadorianischen Behälterglas-Marktes im Jahr 2025 auf Getränke.

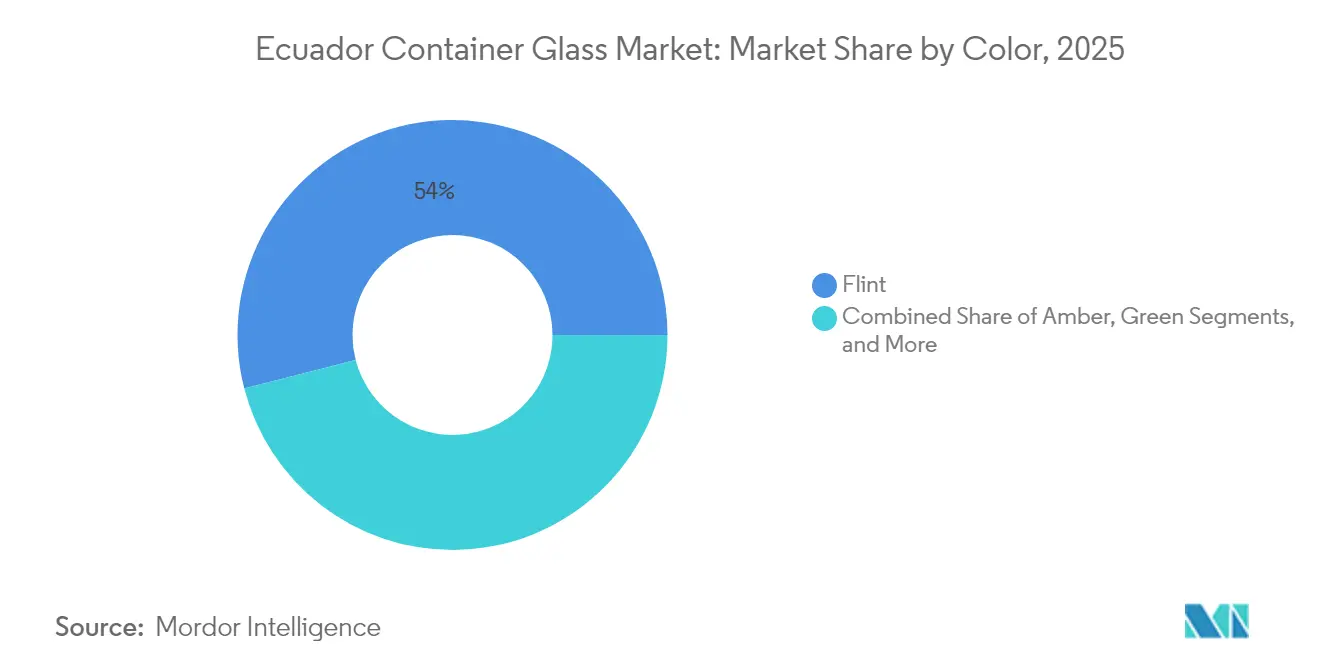

- Nach Farbe wird der ecuadorianische Behälterglas-Markt für Bernsteinglas voraussichtlich mit einer CAGR von 3,14 % zwischen 2026 und 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des ecuadorianischen Behälterglas-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach nachhaltiger Verpackung | +0.8% | National, angeführt von Quito und Guayaquil | Mittelfristig (2–4 Jahre) |

| Hoher Konsum von Bier, Wein, Spirituosen und kohlensäurehaltigen Getränken | +0.6% | Städtische Zentren landesweit | Kurzfristig (≤ 2 Jahre) |

| Expansion in den Lebensmittel- und Pharmasektor | +0.4% | Großstädte, Exportkorridore | Langfristig (≥ 4 Jahre) |

| Staatlicher Druck für Umweltvorschriften | +0.5% | Landesweit, mit provinziellen Unterschieden | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Glasherstellung | +0.2% | Produktionszentrum Guayaquil | Langfristig (≥ 4 Jahre) |

| Verbraucherpräferenz für Premium-Verpackungen | +0.3% | Einzelhandelscluster in Quito und Guayaquil | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach nachhaltiger Verpackung

Das Organische Gesetz zur Reduzierung von Kunststoffen von 2020 schafft mehrere Einwegformate ab und schreibt einen Recyclinganteil von 25 % in PET-Getränkeflaschen vor, was die Kostenstrukturen für Kunststoffverarbeiter erhöht und Glas zu einer konformitätsfähigen Alternative macht. Einzelhandelsgestützte Sammelprogramme, wie ReciVecis „Recicla Siempre”, bieten wirtschaftliche Anreize für informelle Recycler, steigern die Scherbenverfügbarkeit und stärken die Kreislaufwirtschaftserzählung.[1]ReciVeci, „Recicla Siempre Pilotstart”, reciveci.com Multinationale Getränkeabfüller mit wissenschaftsbasierten Emissionszielen spezifizieren zunehmend Mehrwegglas und vertiefen langfristige Lieferverträge mit ecuadorianischen Abfüll-Brauereien. Marken nutzen „plastikfrei”-Aussagen, um in städtischen Supermärkten Regalprämien zu erzielen, und das wachsende Verbraucherinteresse an Mikroplastikverschmutzung hält die Kanalentwicklung positiv.

Hoher Konsum von Bier, Wein, Spirituosen und kohlensäurehaltigen Getränken

Mehr als 250 Craft-Brauereien sind in Ecuador tätig, schaffen rund 8.000 Arbeitsplätze und verzeichnen ein jährliches Wachstum von fast 20 %. Das Segment setzt auf 330-ml-Glasflaschen, um die organoleptische Qualität zu erhalten und die Markenidentität in überfüllten städtischen Taprooms zu differenzieren. Die Importe von Stillweinen stiegen 2023 auf 12,2 Millionen Liter, ein jährlicher Anstieg von 7,1 %, und die Importe von Spezialbier wuchsen um 14,8 % auf 26,2 Millionen Liter, was die Nachfrage nach Premium-Glas stärkt. Spirituosenvolumina bleiben stabil, doch Upgrades der Sekundärverpackung bei Rum und Aguardiente begünstigen geprägte Weißglasflaschen, die Tradition kommunizieren. Quito macht etwa ein Drittel des Craft-Bier-Umsatzes aus und schafft hochlokalisierte Nachfragekonzentrationen, die einen effizienten Palettenumschlag für Mehrwegbehälter gewährleisten.

Expansion in den Lebensmittel- und Pharmasektor

Staatliche Anreize zur Substitution von Fertignahrungsimporten fördern Kapitalzuflüsse in Verarbeitungslinien, die hitzestabile, inerte Glasgefäße für Soßen, Marmeladen und Babynahrung bevorzugen. Die jährlichen Importe von Verarbeitungs- und Verpackungsmaschinen erreichten 2024 235 Millionen USD, was auf anhaltende Werksaufrüstungen hindeutet, die den begleitenden Behälterbedarf steigern. Regional werden pharmazeutische Glasfläschchen und Ampullen voraussichtlich mit einer CAGR von 8,06 % bis 2033 wachsen, angetrieben durch die Einführung von Biologika, und Ecuador wird voraussichtlich diesem Trend folgen, da Krankenhäuser ihre Behandlungen chronischer Erkrankungen ausbauen. Die Einhaltung des Exekutivdekrets 4114, das die Normen für lebensmittelberührende Materialien verschärft, treibt Formulierer zu zertifizierten Glasverpackungen, die sowohl inländische als auch Exportsicherheitsstandards erfüllen.

Staatlicher Druck für Umweltvorschriften

Die seit 2012 geltende PET-Flaschenpfandsteuer (IRBP) steigerte die PET-Rückgewinnung von 20 % auf 80 % und professionalisierte gleichzeitig Sammelrouten, die nun auch Glasscherben verarbeiten. Kommunale Verbote von Einwegkunststoffen in Quito, den Galápagos, Manabí und Azuay beschleunigen die Substitution hin zu Glas und anderen dauerhaften Materialien. Ecuadors Angleichung an die Nachhaltigkeitskapitel der Pazifischen Allianz signalisiert eine wahrscheinliche Verschärfung der Ökodesign-Regeln für Verpackungen und verankert Glas als risikoarme, regulierungskonforme Option. Durch Umweltfondsabgaben finanzierte Öffentlichkeitskampagnen rücken nachfüllbare „Growler”-Systeme in den Vordergrund und normalisieren Glas im täglichen Konsumverhalten weiter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zerbrechlichkeit und Logistikherausforderungen | –0.3% | National, besonders ausgeprägt in Hochlandprovinzen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte inländische Produktionskapazität | –0.4% | Produktionszentrum Guayaquil | Mittelfristig (2–4 Jahre) |

| Beschaffungs- und Transparenzprobleme | –0.2% | Öffentliche Beschaffung landesweit | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Kunststoffe und Metalle | –0.5% | Kostensensible Segmente landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zerbrechlichkeit und Logistikherausforderungen

Nur 20 % des ecuadorianischen Straßennetzes sind asphaltiert, und kurvenreiche Andenpässe erhöhen das Bruchrisiko und die Frachtaufschläge für Glas, insbesondere bei der Versorgung ländlicher Einzelhändler. Nationale Schulspeisungsprogramme entschieden sich für aseptische Kartons statt Glasmilchflaschen, um Anforderungen an die Kühlkette zu umgehen und Produktverluste zu minimieren, was die Kostensensibilität bei der öffentlichen Beschaffung verdeutlicht. Inlandsstrecken vom Guayaquil-Schmelzofen nach Quito verursachen höhenbedingte Kraftstoffzuschläge, was die Wettbewerbsfähigkeit von Glas gegenüber leichtem PET in kostenfokussierten Segmenten verringert. Stromrationierungsepisoden in den Jahren 2023–2024 führten zu intermittierendem Ofenstillstand, reduzierten Lagerbeständen und längeren Lieferzeiten für KMU. Diese Logistikreibungen schränken die Durchdringung über die Kernkorridore an der Küste und im städtischen Hochland hinaus ein.

Begrenzte inländische Produktionskapazität

Ecuador beherbergt einen einzigen integrierten Schmelzofen in Guayaquil, der von O-I Cridesa betrieben wird. Moderne Glasschmelze erfordert Investitionen von über 200 Millionen USD, was neue Marktteilnehmer abschreckt. Importlizenzen für spezialisierte Formen und feuerfeste Blöcke durchlaufen mehrere Behörden, was die Vorlaufzeit für Kapazitätserweiterungen verlängert. Während Monopolpreise teilweise durch regionale Importe gemäßigt werden, bleiben Nischenformate wie aluminiumarme Fläschchen angebotsknapp, was pharmazeutische Abfüller Lieferverzögerungen aussetzt. Verwaltungsaufwand: 11 Verfahren und 48,5 Tage zur Erlangung einer Fertigungsgenehmigung schrecken potenzielle Brownfield-Projekte weiter ab. Begrenzte Redundanz hält Käufer von einer einzigen Quelle abhängig und erhöht das Lieferkettenrisiko während Ofenreparaturzyklen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränkevolumina dominieren, während Kosmetik beschleunigt

Im Jahr 2025 entfielen 59,02 % des Volumens des ecuadorianischen Behälterglas-Marktes auf Getränke, was den fest verankerten Konsum von Bier, Limonade und Spirituosen in städtischen Zentren widerspiegelt. Craft-Mikrobrauereien füllen etwa 61 Flaschen pro 20-Liter-Charge, und Mehrwegflaschenkreisläufe senken Verpackungskosten und erfüllen gleichzeitig Zero-Waste-Versprechen. Die Größe des ecuadorianischen Behälterglas-Marktes für Getränke wird voraussichtlich bis 2031 110,6 Kilotonnen erreichen und mit einer CAGR von 2,12 % wachsen, da Premium-Importe und die Expansion von Kühlketten-Einzelhandelsgeschäften die Nachfrage aufrechterhalten. Alkoholfreie Malzgetränke und Mineralwässer wählen zunehmend leichte Weißglasdesigns, um bei den Logistikkosten mit Dosen zu konkurrieren. Kosmetik- und Körperpflegeprodukte, obwohl in der Tonnage gering, werden voraussichtlich bis 2031 eine CAGR von 3,27 % verzeichnen, angetrieben durch höhere diskretionäre Ausgaben und durch soziale Medien getriebene Premiumisierung, die aufwendige Weißglasflacons begünstigt, die Formulierungen hervorheben. Lokale Hautpflegelinien nutzen „Clean Beauty”-Aussagen durch die Einführung recycelbarer Glasgefäße, während internationale Prestigemarken weiterhin dekorierte Fläschchen importieren.

Lebensmittelanwendungen nutzen die Hitzebeständigkeit von Glas für hochsäurehaltige Soßen und eingemachte Früchte und profitieren von Ecuadors Bestreben, wertschöpfende Agrarprodukte zu exportieren. Der dem Lebensmittelbereich zugewiesene Marktanteil des ecuadorianischen Behälterglas-Marktes wird voraussichtlich bei 17,92 % stabil bleiben, da Kapazitätsinvestitionen in Retortenlinien zunehmen. Die pharmazeutische Nutzung konzentriert sich auf Bernsteinfläschchen und Ampullen und folgt der breiteren CAGR von 8,06 % Lateinamerikas bei injizierbaren Arzneimitteln. Hustensäfte und pädiatrische Formulierungen zeigen eine bemerkenswerte Glasakzeptanz, die mit der ärztlichen Wahrnehmung von Inertheit und Sicherheit übereinstimmt. Parfümerie bleibt eine Nische, gewinnt aber an Marketingprestige durch handwerkliche Destillateure andiner Botanicals, die handgeblasene Flaschen bevorzugen, um Premium-Empfehlungsverkaufspreise zu rechtfertigen.

Nach Farbe: Weißglas behält die Führung, Bernstein schreitet schnell voran

Weißglas machte 54,01 % der Lieferungen im Jahr 2025 aus, gestützt durch seine Vielseitigkeit bei der Präsentation von Getränkeklarheit und der Ermöglichung lebhafter Etikettenkontraste. Die Größe des ecuadorianischen Behälterglas-Marktes für Weißglasflaschen soll bis 2031 auf 101,3 Kilotonnen steigen, da Brauereien die Standardisierung von Flaschenhälsen zur Optimierung der Mehrwegfähigkeit einsetzen. Leichtbaugewinne, die Vetropacks 30-prozentige Flaschengewichtsreduzierung widerspiegeln, bieten einen Weg zur Senkung der Frachtemmissionen ohne Einbußen bei der Regalattraktivität. Die Dominanz von Weißglas ergibt sich auch aus der Verbraucherpräferenz für Familiengroßpackungen von Würzmitteln, die von Sichtbarkeit und manipulationssicheren Verschlüssen profitieren.

Bernsteinglas verzeichnet mit einer kleineren Basis die schnellste Entwicklung mit einer CAGR von 3,14 % bis 2031, da der Bedarf an Lichtschutz für biologische Arzneimittel und hopfenreiche IPAs steigt. Der Marktanteil des ecuadorianischen Behälterglas-Marktes für Bernsteinflaschen wird voraussichtlich bis 2031 auf 28,85 % steigen, unterstützt durch Brauer, die mit fassgelagerten Stouts experimentieren, die unter UV-Licht degradieren. Gesundheits- und Wellnessgetränke-Start-ups verwenden Bernstein-Tropfflaschen für funktionale Shots und stärken die Segment-Pipeline. Grünglas bleibt an traditionelle Weinimporte und ausgewählte Lagerbiere gebunden, aber sein Anteil sinkt leicht, da Produzenten aus Gründen der Lieferkettenvereinfachung auf Weißglas standardisieren. Recyclinginitiativen sammeln alle drei Hauptfarbströme, und Scherbenfarbsortierlinen in Guayaquil arbeiten mit 1,5 Tonnen pro Tag und gewährleisten die Verfügbarkeit von Kreislauf-Rohstoffen.

Geografische Analyse

Die Küstenprovinz Guayas verankert die inländische Produktion, da sich der einzige Schmelzofen im Industriegürtel Guayaquils befindet, der Hafennähe für Soda-Asche- und Scherbenimporte bietet. Das Cluster verkürzt die Vorlaufzeiten für Küstenabfüller und Exporteure, die Kühlcontainer mit fertigen Getränken für pazifische Märkte beladen. Quito macht den größten einzelnen Verbrauchsknoten aus und erfasst etwa ein Drittel des nationalen Craft-Bier-Umsatzes und beherbergt den ersten Glass Hub, der täglich 1,5 Tonnen Scherben als Ofenrohstoff kanalisiert. Hochlanddistributoren tragen aufgrund kurvenreicher Routen über 4.000 Meter hohe Frachtzuschläge, doch wohlhabende Verbraucher halten die Premium-Glasnachfrage durch Spezialflaschenläden aufrecht.

Die Provinzen Loja und Azuay bilden sekundäre Verbrauchsgürtel, die zusammen etwa 10 % der Craft-Bier-Nachfrage ausmachen und von Basistourismus profitieren, der lokale Biere in Mehrwegbehältern bevorzugt. Amazonische Provinzen erzeugen begrenzte Tonnage, verzeichnen aber überdurchschnittliche Akzeptanz von Kosmetikglas, verbunden mit Nischenproduzenten botanischer Extrakte, die Ökotouristen ansprechen. Die Logistikketten des ecuadorianischen Behälterglas-Marktes integrieren multimodale Übergaben. Guayaquil-Durán-Bahnsegmente münden in LKW-Spuren, die in die Anden aufsteigen, während Rückschleifen Scherben zurückbringen und die Ofenenergieeffizienz um 2 % für jede 10-prozentige Erhöhung des Scherbenanteils verbessern. Die Dollarisierung stabilisiert CIF-Importpreise für spezialisierte Stopfen und dekorative Beschichtungen aus den Vereinigten Staaten, China und der Europäischen Union und ermöglicht es Verarbeitern, die Volatilität der Inputkosten zu steuern.

Das 700-Millionen-USD-Paket des Energiewettbewerbsfähigkeitsgesetzes der Regierung, das 2024 verabschiedet wurde, erschließt erneuerbare Energiebezugsverträge, die die Ofenstromkosten mittelfristig senken könnten. Küstenwindprojekte und andine Laufwasserkraftwerke qualifizieren sich nun für beschleunigte Netzanbindung und bieten dem Glassektor einen Weg zur Dekarbonisierung seiner Schmelzoperationen. Kommunale Deponiegebühren in Quito und Guayaquil steigen jährlich und ermutigen Getränkeabfüller, Scherben zurückzutransportieren und Entsorgungskosten zu senken. Insgesamt erhalten diese geografischen Dynamiken enge Küsten-Hochland-Synergien und stärken den Wert lokalisierter Recyclingknoten für die Aufrechterhaltung des ecuadorianischen Behälterglas-Marktes.

Wettbewerbslandschaft

Ecuador operiert als De-facto-Einofenmarkt: O-I Cridesas Kontinuumschmelzanlage in Guayaquil liefert Weiß-, Bernstein- und Grünbehälter an Getränke-, Lebensmittel- und Pharmaabfüller. Importeure aus Kolumbien, Peru und Chile liefern Nischenformate wie Borosilikatfläschchen und Ultra-Weißglas-Kosmetikgläser und bringen begrenzte Preisspannung in Standard-Hals-SKUs. Energieeffizienz-Nachrüstungen, einschließlich hochdurchlässiger Sauerstoff-Brennstoff-Brenner und Chargenvorwärmer, sind im Gange, um steigende Stromtarife und ESG-getriebene Kohlenstoffoffenlegungen auszugleichen. O-I kooperiert mit ReciVeci beim Glass Hub, stärkt lieferantengebundene Scherbenströme, senkt Schmelztemperaturen um bis zu 40 °C und reduziert Scope-1-Emissionen.[3]ReciVeci, „Latitude R – ECU Projektübersicht”, reciveci.com

Regionale Abfüller suchen nach differenzierter Dekoration, wie Säureätzoberflächen, bleiarmem Kristall und Laserkodierung, um Millennials und Generation-Z-Verbraucher anzusprechen, die Premium-Verpackungen priorisieren. Importierte Schrumpfärmel-Applikatoren ermöglichen es lokalen Abfüllern, Sondereditionsdesigns ohne hohe Etikettenbestände zu produzieren und höhere durchschnittliche Verkaufspreise pro Karton aufrechtzuerhalten. Leichtbau bleibt das wichtigste technische Schlachtfeld: Versuche mit 250-ml-Bernstein-Bierflaschen zeigen eine 10-prozentige Reduzierung des Glasverbrauchs ohne Beeinträchtigung der Druckfestigkeit, was Frachtkosteneinsparungen und verbesserte Bruchleistung auf Bergstraßen ermöglicht.

Markeninhaber setzen auf Lieferkettenfinanzierung, um den 90-tägigen Float von Mehrwegglas-Zyklen zu decken, unter Verwendung von Bankgarantien, die gegen Flaschenbestände gesichert sind. Größere Brauereien unterhalten oft eigene Flaschenwaschlinien, während aufstrebende Craft-Produzenten diesen Service tendenziell auslagern, was Chancen für gemeinsame Glaslogistikplattformen aufzeigt. Regulatorische Einhaltung, insbesondere die Umsetzung von Meilensteinen zur Kunststoffreduzierung, stärkt den Wettbewerbsgraben für Glas, während Steueranreize für die Einführung erneuerbarer Energien zukünftige Betriebskostendisparitäten gegenüber PET-Verarbeitern reduzieren. Insgesamt erhalten Kapitalintensität, geschlossener Scherbenzugang und regulatorische Ausrichtung ein moderates Maß an Wettbewerbsintensität im ecuadorianischen Behälterglas-Markt.

Marktführer der ecuadorianischen Behälterglas-Branche

O-I Glass, Inc.

Vitro, S.A.B. de CV

PSC Products Inc. (Vivaplex)

Ecuaenvases Cia Ltda.

Feemio Group Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: ReciVeci startete den „Recicla Siempre”-Piloten mit Mi Comisariato und fügte vier einzelhandelsbasierte Abgabestationen in Quito hinzu, die Glas neben anderen Recyclingmaterialien erfassen und Sammler mit digitalen Punkten belohnen, die gegen Lebensmittel eingelöst werden können.

- Oktober 2024: Ecuavisa hob die Leistung des Glass Hub hervor; die Einrichtung erreichte im ersten Quartal des Betriebs einen Durchsatz von 1,5 Tonnen pro Tag und bietet Ecuadors erstes dediziertes Sammelzentrum nur für Glas.

- Juli 2024: Die achte Copa Cervecera Mitad del Mundo versammelte 600 lateinamerikanische Biermarken und unterstrich den Meilenstein des Craft-Sektors von 250 Brauereien und 8.000 Arbeitsplätzen.

- Juli 2024: Die Weltbank genehmigte 700 Millionen USD an Entwicklungsfinanzierung mit Energieklauseln, die private erneuerbare Energieerzeugung ermöglichen, was der energieintensiven Glasschmelze zugute kommt.

Berichtsumfang des ecuadorianischen Behälterglas-Marktes

Ecuadorianische Behälter beziehen sich auf saubere Flaschen und Gläser aus Glas. Der Umfang schließt Fenster und andere Nicht-Behälterglas-Produkte aus. Behälterglas wird in der alkoholischen und alkoholfreien Getränkeindustrie aufgrund seiner Fähigkeit verwendet, chemische Inertheit, Sterilität und Undurchlässigkeit aufrechtzuerhalten. Glasverpackungen werden für ihre einzigartigen Eigenschaften geschätzt, einschließlich Transparenz, Inertheit und der Fähigkeit, die Qualität und Integrität ihres Inhalts zu erhalten. Der Markt für Glasbehälter in Bulgarien verfolgt das Liefervolumen verschiedener Arten von Glasbehältern in den Endverbraucherindustrien des Marktes.

Der ecuadorianische Behälterglas-Markt ist segmentiert nach Endverbraucher-Vertikale (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und andere alkoholische Getränke {Cider und andere fermentierte Getränke}), alkoholfreie Getränke (Säfte, kohlensäurehaltige Getränke (CSDs), milchproduktbasierte Getränke, andere alkoholfreie Getränke)], Lebensmittel [Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles], Kosmetik und Körperpflege, Pharmazeutika (ohne Fläschchen und Ampullen) und Parfümerie, nach Farbe (Grün, Bernstein, Weiß und andere Farben). Der Bericht bietet Marktprognosen und -größen in Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke (CSDs) | ||

| Milchproduktbasierte Getränke | ||

| Andere alkoholfreie Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ohne Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Bernstein |

| Weiß |

| Andere Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke (CSDs) | |||

| Milchproduktbasierte Getränke | |||

| Andere alkoholfreie Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ohne Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Bernstein | |||

| Weiß | |||

| Andere Farben | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das aktuelle Volumen und die erwartete CAGR des ecuadorianischen Behälterglas-Marktes bis 2031?

Die Lieferungen erreichten 2026 168,54 Kilotonnen und werden voraussichtlich mit einer CAGR von 2,05 % wachsen und bis 2031 186,53 Kilotonnen erreichen.

Welches Endverbrauchssegment verbraucht in Ecuador am meisten Behälterglas?

Getränke dominieren und machen 59,02 % des Volumens von 2025 aus, dank robuster Nachfrage nach Craft-Bier, Wein, Spirituosen und Erfrischungsgetränken.

Warum wächst Bernsteinglas in Ecuador schneller als andere Farbsegmente?

Pharmazeutische Fläschchen und Premium-Bierstile, die UV-Schutz benötigen, treiben Bernsteins CAGR von 3,14 %, die höchste unter den Farbkategorien.

Wie beeinflussen Ecuadors Gesetze zur Kunststoffreduzierung die Behälterwahl für Getränkemarken?

Vorgeschriebener Recycling-PET-Anteil und schrittweise Verbote von Einwegkunststoffen machen Glas zur konformen, hochwertigen Alternative und lenken Marken zu Mehrwegflaschen.

Welche Logistikherausforderungen beeinflussen die Verteilung von Glasflaschen in Hochlandprovinzen?

Nur ein Fünftel der Straßen ist asphaltiert; kurvenreiche Andenrouten erhöhen das Bruchrisiko und die Frachtkosten und machen ländliche Lieferungen teurer als Küstenlieferungen.

Wer liefert den größten Teil des ecuadorianischen Behälterglases und wie konzentriert ist die Produktion?

O-I Cridesa betreibt den einzigen Schmelzofen des Landes mit einem Marktanteil von über 60 %, während Importe aus Kolumbien, Peru und Chile Nischenformate abdecken.

Seite zuletzt aktualisiert am: