Größe und Marktanteil des pakistanischen Behälterglas-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

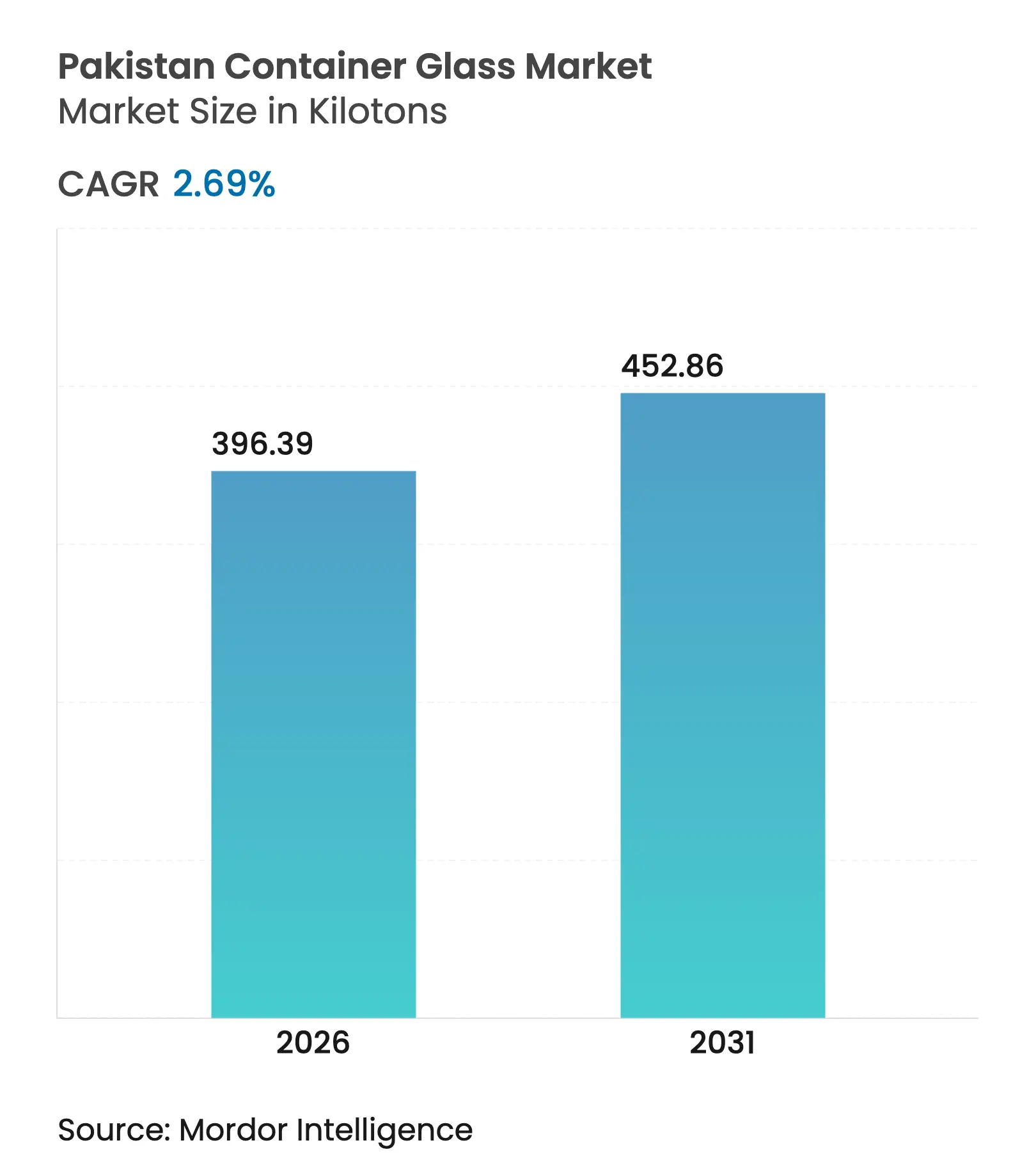

| Marktvolumen (2026) | 396.39 Kilotonn |

| Marktvolumen (2031) | 452.86 Kilotonn |

| Wachstumsrate (2026 - 2031) | 2.69% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des pakistanischen Behälterglas-Marktes von Mordor Intelligence

Die Größe des pakistanischen Behälterglas-Marktes wurde im Jahr 2025 auf 386,01 Kilotonnen geschätzt und soll von 396,39 Kilotonnen im Jahr 2026 auf 452,86 Kilotonnen bis 2031 wachsen, bei einem CAGR von 2,69 % während des Prognosezeitraums (2026–2031). Dieses stetige Wachstum wird durch die Expansion der Getränkeabfüllung, Investitionen in die pharmazeutische Abfüll- und Verpackungsproduktion sowie politische Anreize vorangetrieben, die eine exportorientierte Fertigung fördern. Der Nachfrageschwung wird durch hohe Energiekosten, Importkompression, die die Modernisierung einschränkt, und zunehmenden Wettbewerb durch PET- und Metallverpackungen ausgeglichen. Führende Hersteller priorisieren daher Ofenumrüstungen, Automatisierung und Halal-zertifizierte Linien, um Marktanteile zu verteidigen und Premium-Exportmöglichkeiten zu erschließen. Insgesamt reift der pakistanische Behälterglas-Markt, bietet aber durch Nischenanwendungen, Nachhaltigkeitspositionierung und ungenutzte Nachfrage aus dem GCC noch Wachstumspotenzial.

Wichtigste Erkenntnisse des Berichts

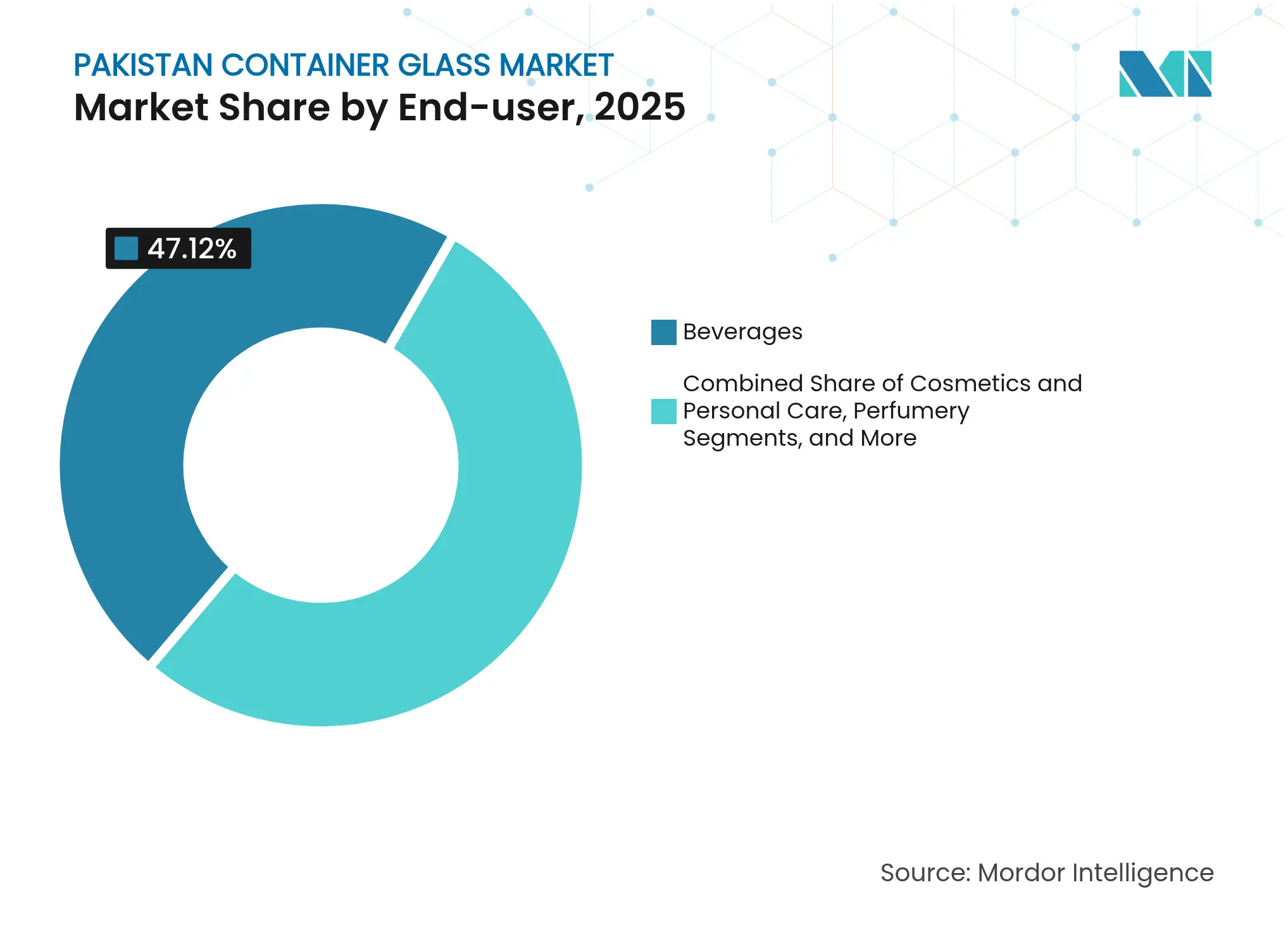

- Nach Endverbraucher entfielen im Jahr 2025 47,12 % des Marktanteils des pakistanischen Behälterglas-Marktes auf Getränke.

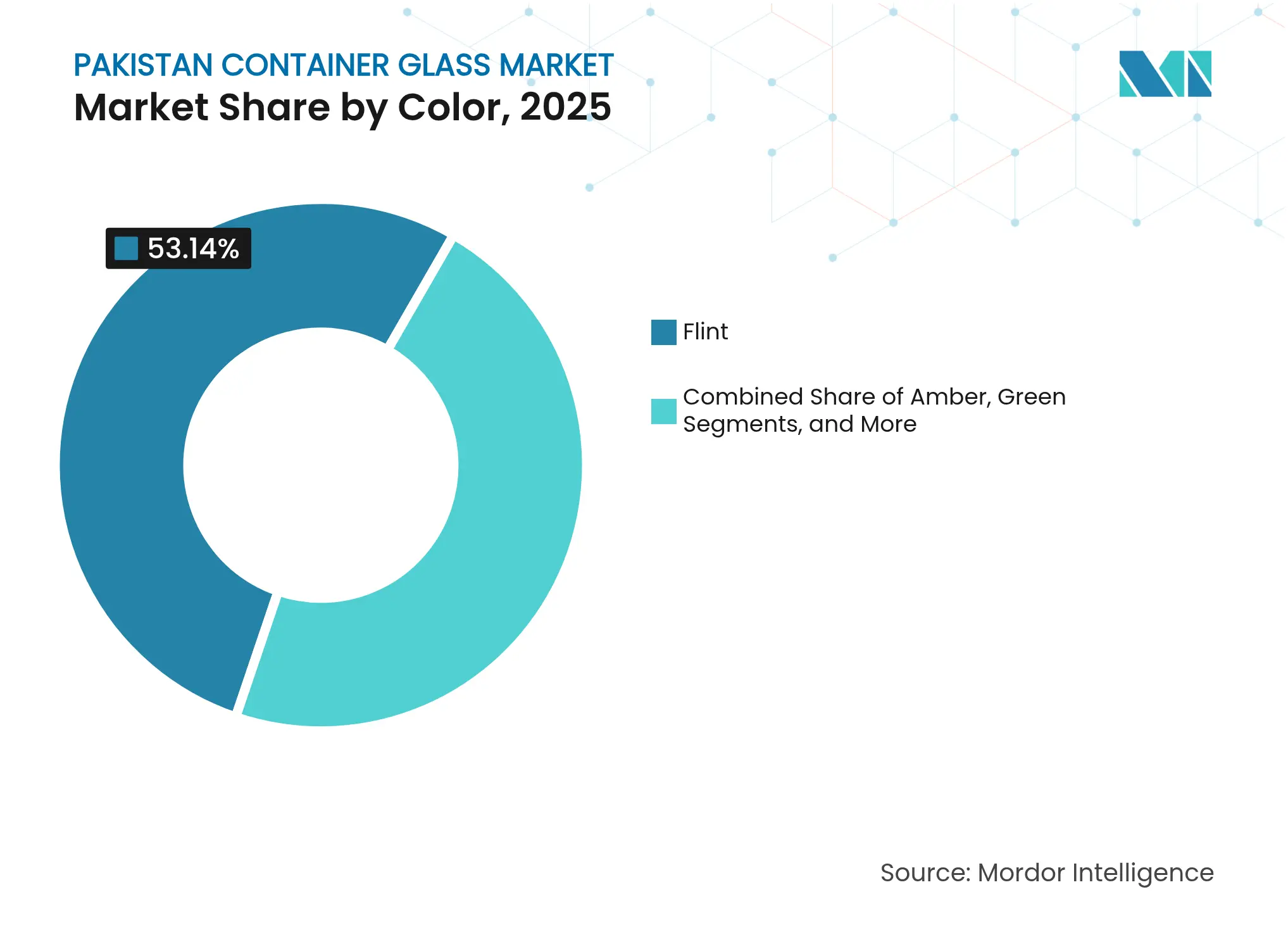

- Nach Farbe wird der pakistanische Behälterglas-Markt für Bernsteinglas voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 4,49 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des pakistanischen Behälterglas-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Lebensmittel- und Getränkeproduktion | +0.7% | National – Industriezonen in Punjab und Sindh | Mittelfristig (2–4 Jahre) |

| Expansion der pharmazeutischen Abfüll- und Verpackungsproduktion | +0.6% | National – Cluster in Karatschi und Lahore | Langfristig (≥ 4 Jahre) |

| Verbraucherpräferenz für recycelbare Verpackungen | +0.4% | Städtische Zentren, Städte der zweiten Ebene | Mittelfristig (2–4 Jahre) |

| Anreize für die lokale Fertigung und Exportkorridore | +0.4% | Sonderwirtschaftszonen und Exportverarbeitungszonen | Langfristig (≥ 4 Jahre) |

| Halal-zertifizierte Glaslinien für GCC-Märkte | +0.2% | Exportorientierte Küstenanlagen | Langfristig (≥ 4 Jahre) |

| Staatliche Gassubvention für Sauerstoff-Brennstoff-Ofenumrüstungen | +0.1% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Lebensmittel- und Getränkeproduktion

Pakistans verarbeitete Lebensmittel- und alkoholfreie Getränkeproduktion steigt weiter an und treibt die inkrementelle Glasnachfrage für Erfrischungsgetränke, Säfte und Würzmittel. Die Großserienproduktion verzeichnete im August 2024 einen monatlichen Aufschwung von 4,7 %, wobei Lebensmittel und Getränke im positiven Bereich lagen, während die Agrarexporte von Reis und Frischprodukten um 77,6 % bzw. 17,4 % stiegen. Höhere Abfüllmengen erfordern langlebiges, inertes und hochwertiges Glas, insbesondere für kohlensäurehaltige Getränke, deren Haushaltsdurchdringung im vergangenen Jahrzehnt von 25,79 % auf 37,75 % gestiegen ist. Die Konzentration von Getränkeanlagen in Punjab und Sindh hält die Frachtkosten für Lieferanten niedrig und stärkt damit den pakistanischen Behälterglas-Markt. Kontinuierliche Kapazitätserweiterungen durch Coca-Cola Icecek und andere Abfüller sichern die Auftragsbücher für Weißglasflaschen, während Nischen-Handwerkssafthersteller strukturierte Designs einsetzen, um sich im Regal zu differenzieren.

Expansion der pharmazeutischen Abfüll- und Verpackungsproduktion

Die rasche Skalierung inländischer Impfstoff-, Sirup- und Injektionsanlagen erhöht die Nachfrage nach Fläschchen, Ampullen und Enghalsbehältern. Chemie- und Pharmaexporte wuchsen im 3. Quartal 2024 um 9,7 %. Ghani Global Glass steigerte seine Ampullenlinie auf 55 Millionen Einheiten pro Monat, um von diesem Aufschwung zu profitieren. Bernsteinglas profitiert überproportional aufgrund des UV-Blockierungsbedarfs bei Cephalosporin-, Insulin- und Dermatologiepräparaten. Die regulatorische Angleichung an die Pharmakopöen des GCC und Afrikas positioniert konforme Lieferanten, um regionale Engpässe zu schließen und den pakistanischen Behälterglas-Markt zu stärken.

Verbraucherpräferenz für recycelbare Verpackungen

Städtische Haushalte sind sich ihrer recycelbaren Fußabdrücke zunehmend bewusst. Die unbegrenzte Recycelbarkeit von Glas ohne Qualitätsverlust unterstützt die Nachhaltigkeitsansprüche von Marken, insbesondere bei Premium-Getränken, Hautpflege- und Duftprodukten. Die Interessenvertretung der CoRe Alliance für Kreislaufwirtschaftssteueranreize und zollfreie Recyclingmaschinen signalisiert politische Unterstützung. Marken wie National Foods und Tapal Tea haben ihre Flaggschiff-SKUs auf klare Gläser umgestellt und nennen Produktsichtbarkeit und Abfallreduzierung als Hauptziele.[1]Khan et al., „Marmorproduktion und Umweltbelastung”, Research Square, researchsquare.com Das daraus resultierende Nachfragecluster stärkt das Wertversprechen des pakistanischen Behälterglas-Marktes im Vergleich zu Einweg-PET.

Anreize für die lokale Fertigung und Exportkorridore

Das Exporterleichterungsprogramm 2021, die Nationale Zollpolitik 2025–30 und gezielte Sonderwirtschaftszonen-Vergünstigungen senken Eingangsabgaben, beschleunigen Versorgungsleistungen und vereinfachen den Zoll für Exporteure. Ausländische Direktinvestitionen stiegen im 1. Quartal des Geschäftsjahres 2025 um 48,2 % im Jahresvergleich auf 771 Millionen USD, wobei chinesisches Kapital 52 % des Zuflusses ausmachte. Behälterglasfirmen, die in Rashakai und der Allama Iqbal Industrial City angesiedelt sind, können gemeinsame Abwasseranlagen und Gleisanschlüsse nutzen, um GCC-Aufträge zu erfüllen. Diese Anreize helfen, Pakistans hohe Logistikkosten auszugleichen und die regionale Reichweite des pakistanischen Behälterglas-Marktes zu erweitern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Energiekosten und Stromausfälle | -1.0% | National – akut in Industriezonen | Kurzfristig (≤ 2 Jahre) |

| Substitution durch PET- und Metallverpackungen | -0.6% | Städtische Märkte, Ausbreitung in ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Volatile inländische Soda-Asche-Versorgung | -0.4% | National | Mittelfristig (2–4 Jahre) |

| Fragmentiertes Rücklogistiknetzwerk | -0.2% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Energiekosten und Stromausfälle

Kontinuierliche Öfen arbeiten bei über 1.500 °C und können ungeplante Abschaltungen nicht tolerieren, ohne dass sich glasartiger Scherben ansammelt, der Feuerfestmaterialien zerstört. Pakistans Industriestromtarif stieg 2024 um 29 %, während unangekündigte Lastabwürfe in wichtigen Clustern anhielten. Die Hersteller reagierten mit der Installation von Eigenversorgungs-LNG-Generatoren und der Einführung von Sauerstoff-Brennstoff-Umrüstungen, die teilweise durch eine vorübergehende Gassubvention abgefedert wurden. Dennoch schmälern erhöhte Energiestückkosten die Margen und bremsen Ofenneubauten, was das kurzfristige Wachstum des pakistanischen Behälterglas-Marktes dämpft.

Substitution durch PET- und Metallverpackungen

Leichte PET-Flaschen und Aluminiumdosen erodieren den Glasanteil bei kohlensäurehaltigen Erfrischungsgetränken und Speiseöl. Inländische PET-Kapazitätserweiterungen profitierten von einem einfacheren Import der Harztechnologie im Vergleich zu schweren Ofenausrüstungen. Niedrigere Frachtkosten und geringere Bruchschäden sprechen Großmengen-Getränkeabfüller an, die über Städte der ersten Ebene hinaus vertreiben. Sofern Glashersteller nicht Premium-Branding und Recycelbarkeits-Botschaften stärken, könnte die Substitution das Volumenwachstum im pakistanischen Behälterglas-Markt erodieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Dominanz der Getränke und Aufschwung der Kosmetik

Das Getränkesegment machte im Jahr 2025 47,12 % des Marktanteils des pakistanischen Behälterglas-Marktes aus, da Abfüller ihre Abfülllinien für kohlensäurehaltige Getränke, Säfte und isotonische Getränke erweiterten. Kontinuierliche Investitionen multinationaler Getränkeunternehmen trieben die Nachfrage nach leichten Weißglasflaschen an und sicherten die Produktionsläufe in Punjab und Sindh. Prognosen deuten auf stetige jährliche Volumenzuwächse von 2,05 % hin, da der Pro-Kopf-Verbrauch steigt. Parallel dazu bevorzugen handwerkliche Saft- und Kaltbrüh-Teehersteller markante geprägte Flaschen, die die Markenbekanntheit und die Handelsspannen steigern und den pakistanischen Behälterglas-Markt weiter stärken.

Kosmetik und Körperpflege sind zwar derzeit kleiner, werden aber voraussichtlich einen CAGR von 4,68 % verzeichnen und alle anderen Verbrauchersegmente übertreffen. Steigende verfügbare Einkommen bei städtischen Generation-Z-Käufern treiben die Nachfrage nach Seren, Düften und dekorativer Kosmetik in farbigem und mattiertem Glas an. Unabhängige Schönheitsmarken lagern Kleinseriengläser an flexible Konverter aus, während multinationale Unternehmen die Produktion lokalisieren, um Zölle zu vermeiden und Vorlaufzeiten zu verkürzen. Premiumisierungstrends gehen mit höheren Stückpreisen einher und treiben eine überproportionale Umsatzerfassung im Verhältnis zur Tonnage in der Größe des pakistanischen Behälterglas-Marktes für dieses Segment.

Nach Farbe: Führung von Weißglas, Dynamik bei Bernsteinglas

Weißglas machte 2025 53,14 % der Nachfrage aus und untermauert seinen Status als Standardwahl für Getränke, Marmeladen und Kosmetika, die auf Produktsichtbarkeit setzen, um das Verbrauchervertrauen aufzubauen. Standardisierte Weißglasflaschen ermöglichen auch einen hohen Recyclingscherbenanteil, was die Nachhaltigkeitskennzahlen verbessert. Wettbewerbsfähige Öfen haben eine Wanddickenreduzierung ohne Beeinträchtigung der Druckfestigkeit erreicht, was dazu beiträgt, die Frachtkosten im pakistanischen Behälterglas-Markt zu senken.

Bernsteinglas wird voraussichtlich mit einem CAGR von 4,49 % wachsen, unterstützt durch das Wachstum der pharmazeutischen Abfüll- und Verpackungsproduktion und UV-empfindliche Nahrungsergänzungsmittel. Arzneimittelregulatoren im GCC und der Afrikanischen Union bevorzugen ausdrücklich Bernstein für lichtempfindliche Antibiotika und Vitamine, was lokale Konverter dazu veranlasst, bernsteinfähige Vorherdfronten zu installieren. Kapazitätsinvestitionen reagieren auf diesen Wandel, wobei Ghani Glass einen Ofenkanal ausschließlich für Bernsteinflaschen widmet. Grünglas bleibt eine Spezialität bei Premium-Mineralwasser und handwerklichen Getränken und nutzt seine Assoziation mit Traditionsmarken.

Geografische Analyse

Punjab und Sindh beherbergen zusammen über 80 % der installierten Ofenkapazität, konzentriert in der Nähe von Getränkeabfüllern, Pharmahubs und Hafenlogistik. Die Korridore Lahore-Sheikhupura und Karatschi-Hub bieten Schienen- und Autobahnverbindungen, die die Kosten für eingehende Rohstoffe und ausgehende Fertigwaren senken. Rollende Stromausfälle in beiden Provinzen und Gasrationierung im Winter setzen die Hersteller jedoch ungeplanten Ausfallzeiten aus. Von der Regierung geführte Industriegebiete, wie die Allama Iqbal Industrial City in Faisalabad, bieten Eigenversorgungsstrom und Abwasserbehandlungsanlagen und mildern damit Compliance- und Versorgungshürden für Neueinsteiger.

Das Hayatabad Industrial Estate in Khyber Pakhtunkhwa veranschaulicht, wie gemeinsame Versorgungsleistungen und Cluster kleineren Konvertern ermöglichen, den Betrieb schnell zu skalieren. Die Entfernung von Tiefseehäfen erhöht jedoch die Exportfrachtkosten und dämpft die grenzüberschreitende Wettbewerbsfähigkeit. Die entstehende Sonderwirtschaftszone Belutschistans in der Nähe des Gwadar-Hafens verspricht künftige Kostenentlastung, sobald die Schienenverbindungen ausgereift sind, was den geografischen Fußabdruck des pakistanischen Behälterglas-Marktes potenziell neu gestalten könnte.

Die Exportströme bleiben im Verhältnis zum Potenzial gering. Der SAARC-intraregionale Handel sieht sich einem Zolläquivalent von 161 % gegenüber. Die Digitalisierung des Zolls und die Einführung des grenzüberschreitenden papierlosen Handels könnten die Logistikkosten um 11 % senken und Lieferungen in den GCC, nach Zentralasien und Ostafrika ankurbeln. Küstenanlagen in Karatschi versenden bereits kleine Bernstein-Fläschchen-Sendungen nach Oman und in die Vereinigten Arabischen Emirate, aber ein hohes Rücktransportungleichgewicht und Containermangel begrenzen den Umfang.

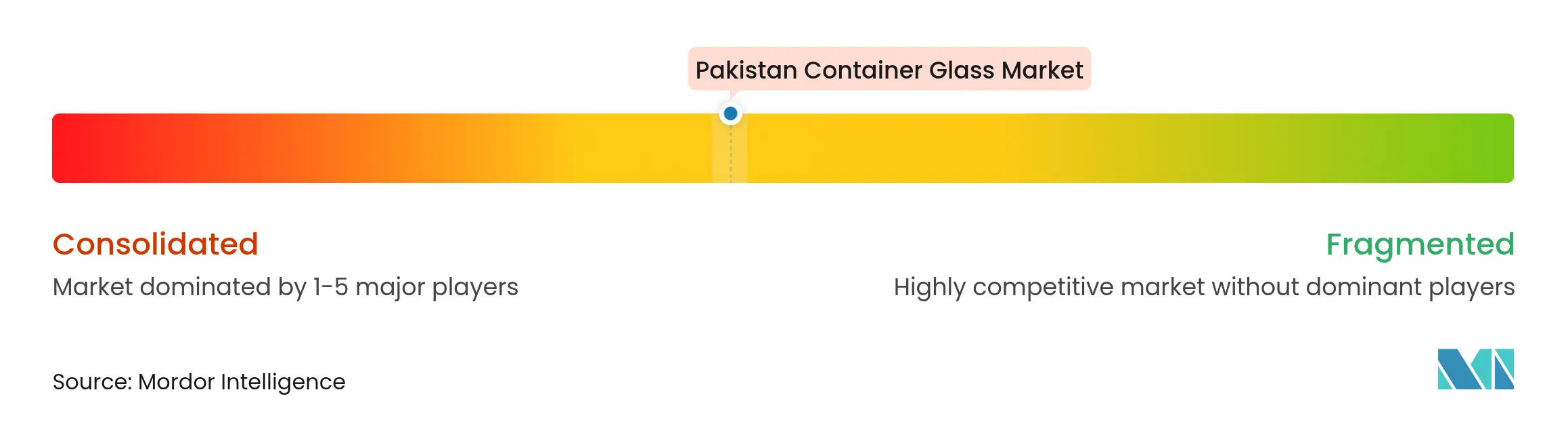

Wettbewerbslandschaft

Inländische Platzhirsche wie Ghani Glass, Tariq Glass Industries und Balochistan Glass dominieren die installierte Kapazität. Ghani nahm im Januar 2025 eine Floatglaslinie in Betrieb und überholte seinen Hauptofen, um den Durchsatz nach einer Wartungsunterbrechung wiederherzustellen, was das Engagement für technologische Upgrades signalisiert. Tariq Glass hatte seinen Gewinn im Geschäftsjahr 2024 verdoppelt, erlebte jedoch Anfang des Geschäftsjahres 2025 einen Rückgang, was seine Empfindlichkeit gegenüber Energietarifen und Währungsschwankungen verdeutlicht. Neuere Marktteilnehmer nutzen staatliche Anreize, um Sauerstoff-Brennstoff-Brenner zu installieren, die den Gasverbrauch um bis zu 20 % reduzieren können, und verbessern damit ihre Wettbewerbsfähigkeit.

Der strategische Fokus verlagert sich auf margenstarke Nischen: pharmazeutische Bernstein-Fläschchen, Kosmetikgläser mit komplexen Formen und Halal-zertifizierte Exportflaschen. Automatisierung, Qualitätskontrolle und schlanke Lagerhaltung werden eingesetzt, um der Energievolatilität entgegenzuwirken. Die Einhaltung des pakistanischen Umweltschutzgesetzes von 1997 und der nationalen Umweltqualitätsstandards erhöht die Markteintrittsbarrieren und begünstigt Platzhirsche, die in Emissionsfilter und Abwasserrecycling investiert haben.[3]Ministerium für Klimawandel, „Pak EPA-Gesetze”, mocc.gov.pk

Chinesische Giganten wie Fuyao Glass, frisch von einer Expansion im Jahr 2024, üben Preisdruck bei generischen Weißglasflaschen aus, indem sie Großmengenexporte anbieten und lokale Hersteller zur Spezialisierung zwingen. Inländische Unternehmen kooperieren daher mit europäischen Formdesignern und investieren in Heißend-Beschichtungslinien, um Haltbarkeit und Ästhetik zu verbessern. Da die fünf größten Akteure etwa 65 % der inländischen Kapazität kontrollieren, ist der Marktwettbewerb intensiv, aber nicht oligopolistisch, was regionalen Spezialisten Raum lässt, Anteile im pakistanischen Behälterglas-Markt zu gewinnen.

Marktführer der pakistanischen Behälterglas-Branche

Balochistan Glass Limited

Ghani Glass Limited

Feemio Group Co., Ltd.

Tariq Glass Industries Limited

ZSons Group of Pakistan

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Ghani Glass Limited nahm seinen Primärofen nach Upgrades wieder in Betrieb und stellte die durch eine frühere Abschaltung verlorene Kapazität wieder her.

- Mai 2024: Balochistan Glass Limited nahm einen neuen Ofen mit 110 Tonnen pro Tag in Betrieb, die größte Einzelerweiterung der letzten Jahre, die auf die Nachfrage nach Getränke- und Lebensmittelverpackungen abzielt.

- März 2024: Fuyao Glass Industry Group schloss ihre Fuqing-Exporterweiterung ab und fügte Floatglaskapazität hinzu, die den regionalen Wettbewerb intensiviert.

- März 2024: Pakistan sicherte sich eine IWF-Tranche in Höhe von 1,03 Milliarden USD, die die makroökonomischen Bedingungen stabilisierte.

Berichtsumfang des pakistanischen Behälterglas-Marktes

Behälterglas ist für die Herstellung von Glasbehältern konzipiert, einschließlich Flaschen, Gläser, Trinkgefäße und Schüsseln. Zu seinen wichtigsten Eigenschaften gehören chemische Inertheit, Sterilität und Undurchlässigkeit, was es besonders in den Bereichen Getränke, Lebensmittel, Pharmazeutika und Kosmetik begehrt macht. Die Forschung untersucht auch die zugrunde liegenden Wachstumstreiber und bedeutende Branchenanbieter, die alle dazu beitragen, Marktschätzungen und Wachstumsraten während des prognostizierten Zeitraums zu unterstützen. Die Marktschätzungen und -prognosen basieren auf den Faktoren des Basisjahres und wurden nach Top-down- und Bottom-up-Ansätzen ermittelt.

Der pakistanische Behälterglas-Markt ist segmentiert nach Endverbraucher-Vertikale (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und andere alkoholische Getränke {Cidre und andere fermentierte Getränke}), alkoholfreie Getränke (Säfte, kohlensäurehaltige Getränke (CSDs), milchproduktbasierte Getränke, andere alkoholfreie Getränke)], Lebensmittel [Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles], Kosmetik und Körperpflege, Pharmazeutika (ohne Fläschchen und Ampullen) und Parfümerie), nach Farbe (Grün, Bernstein, Weiß und andere Farben). Der Bericht bietet Marktprognosen und -größen in Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Andere alkoholische Getränke (Cidre und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke (CSDs) | ||

| Milchproduktbasierte Getränke | ||

| Andere alkoholfreie Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ohne Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Bernstein |

| Weiß |

| Andere Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Andere alkoholische Getränke (Cidre und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke (CSDs) | |||

| Milchproduktbasierte Getränke | |||

| Andere alkoholfreie Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ohne Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Bernstein | |||

| Weiß | |||

| Andere Farben | |||

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für den pakistanischen Behälterglas-Markt im Jahr 2031 prognostiziert?

Der Markt wird voraussichtlich bis 2031 452,86 Kilotonnen erreichen und mit einem CAGR von 2,69 % wachsen.

Welches Endverbrauchersegment treibt die höchste Nachfrage nach Glasverpackungen in Pakistan an?

Getränke führen mit einem Anteil von 47,12 % im Jahr 2025 aufgrund der expandierenden Produktion von Erfrischungsgetränken und Säften.

Warum gewinnt Bernsteinglas bei pakistanischen Herstellern an Beliebtheit?

Das Wachstum der pharmazeutischen Abfüll- und Verpackungsproduktion und UV-empfindliche Formulierungen steigern die Bernsteinglasn achfrage, was zu einem prognostizierten CAGR von 4,49 % führt.

Wie wirken sich Energiekosten auf Behälterglas-Hersteller in Pakistan aus?

Hohe Tarife und häufige Ausfälle erhöhen die Produktionskosten und zwingen Unternehmen, in Eigenversorgungsstrom und Sauerstoff-Brennstoff-Umrüstungen zu investieren.

Welche politischen Anreize unterstützen die exportorientierte Glasherstellung?

Das Exporterleichterungsprogramm 2021, Sonderwirtschaftszonen-Steuervergünstigungen und die Nationale Zollpolitik 2025–30 senken Abgaben und Versorgungskosten für Exporteure.

Welche geografischen Cluster dominieren die Behälterglas-Produktion in Pakistan?

Der Lahore-Sheikhupura-Gürtel in Punjab und der Karatschi-Hub-Korridor in Sindh beherbergen mehr als 80 % der Ofenkapazität.

Seite zuletzt aktualisiert am: