Größe und Marktanteil des US-amerikanischen Behälterglas-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

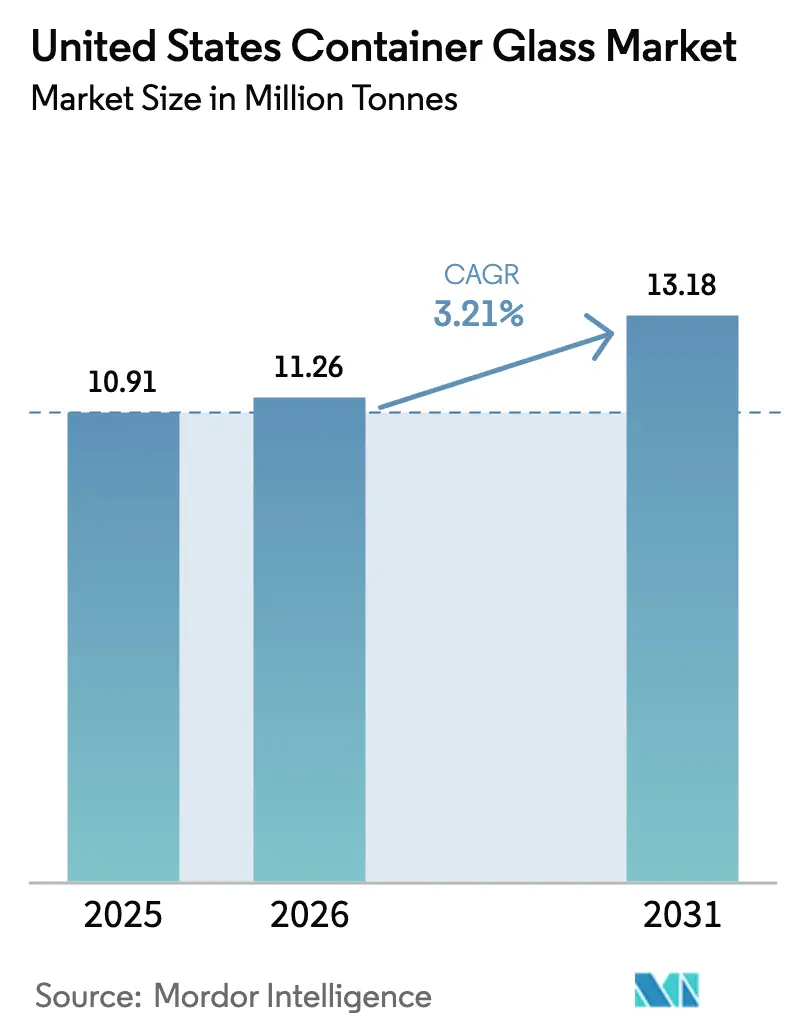

| Marktgröße im Basisjahr (2025) | 10.91 Millionen Tonnen |

| Marktvolumen (2026) | 11.26 Millionen Tonnen |

| Marktvolumen (2031) | 13.18 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.21% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Behälterglas-Marktes von Mordor Intelligence

Die Größe des US-amerikanischen Behälterglas-Marktes wurde im Jahr 2025 auf 10,91 Millionen Tonnen geschätzt und soll von 11,26 Millionen Tonnen im Jahr 2026 auf 13,18 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 3,21 % während des Prognosezeitraums (2026–2031). Die Reife der traditionellen Getränkenachfrage, der zunehmende Wettbewerb durch leichtere Substitute und wachsende unternehmerische Nachhaltigkeitsverpflichtungen prägen eine stetige, aber disziplinierte Wachstumstrajektorie. Angebotsseitige Konsolidierung, Kapazitätsleichtbau und staatliche Dekarbonisierungsförderungen stärken die betriebliche Widerstandsfähigkeit, auch wenn die Fixkostenabsorption unter Druck gerät. Premiumisierung bei Craft-Spirituosen, Cold-Brew-Kaffee, Kombucha und funktionellen Getränken hält den Wertmix günstig, während steigende Scherbennutzung und Anforderungen an Recyclinginhalt die Kreislaufwirtschaftsattraktivität von Glasverpackungen stärken. Die Abhängigkeit von Erdgas und Frachtpreisvolatilität bleiben Kostenhemmnisse, aber flexible MAGMA-Schmelzöfen, leichte 300-Gramm-Weinflaschen und Biokraftstoffpilotprojekte deuten auf dauerhafte Wettbewerbsgewinne hin.

Wichtigste Erkenntnisse des Berichts

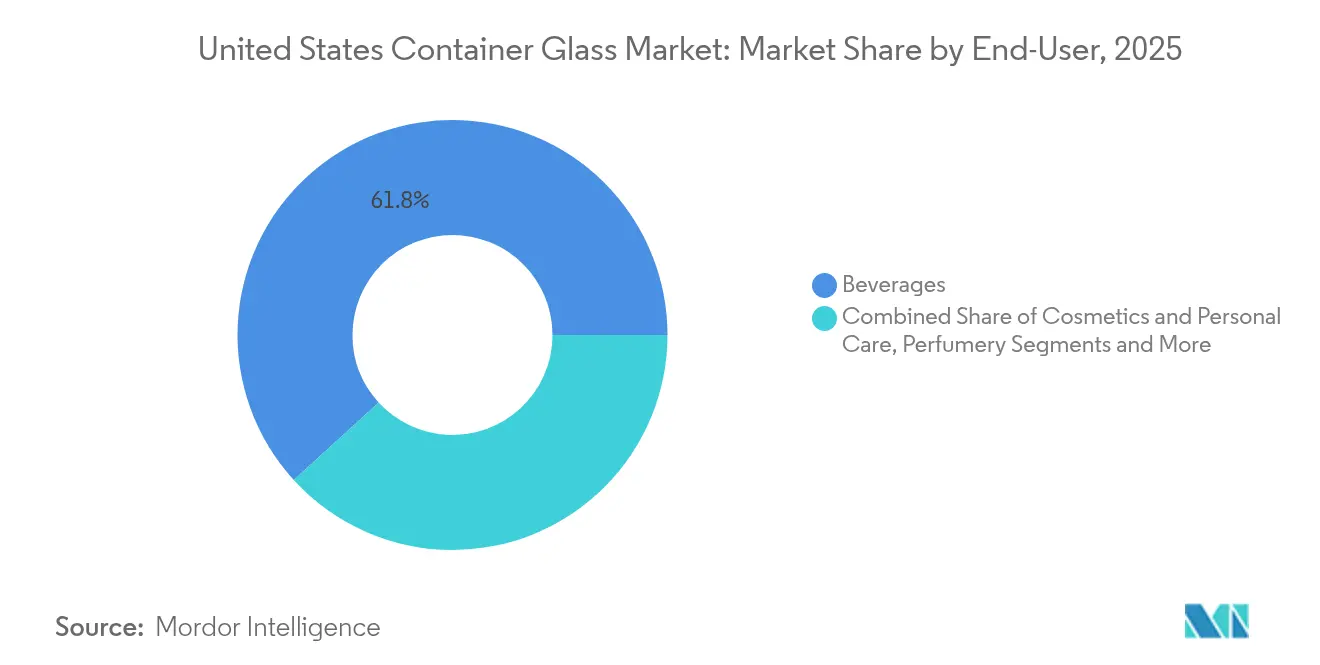

- Nach Endverbraucher entfielen im Jahr 2025 61,78 % des Marktanteils des US-amerikanischen Behälterglas-Marktes auf Getränke.

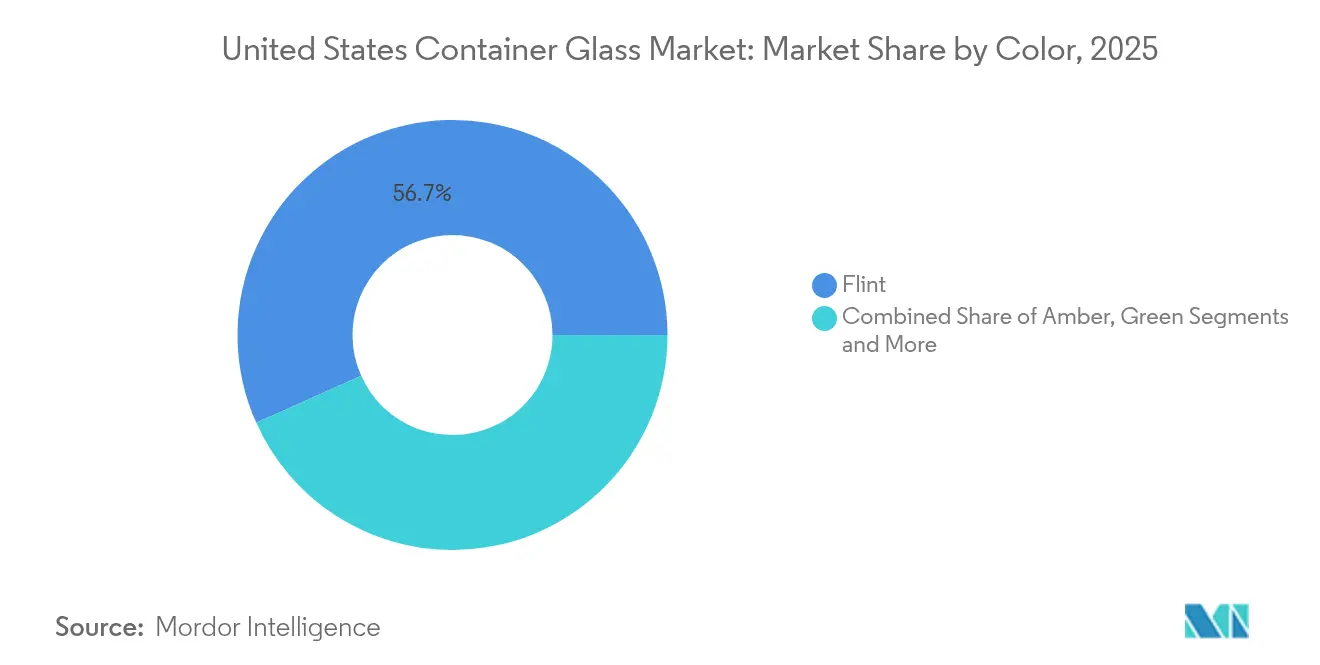

- Nach Farbe wird erwartet, dass der US-amerikanische Behälterglas-Markt für Braunglas zwischen 2026 und 2031 mit einer CAGR von 4,30 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Behälterglas-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Trends bei nachhaltigen Verpackungen | +0.8% | National; stärkere Akzeptanz in Kalifornien, New York, Oregon | Mittelfristig (2–4 Jahre) |

| Premiumisierung bei Getränke- und Lebensmittelverpackungen | +0.7% | National; dicht in städtischen Craft-Clustern | Kurzfristig (≤ 2 Jahre) |

| Boom bei Craft-Getränken | +0.6% | Pazifischer Nordwesten, Nordosten, Kalifornien | Mittelfristig (2–4 Jahre) |

| Innovation bei Flaschendesign und -form | +0.4% | National; Premiummarken | Langfristig (≥ 4 Jahre) |

| Recycling- und Kreislaufwirtschaftsinitiativen | +0.5% | Staaten mit Flaschenpfandsystem | Langfristig (≥ 4 Jahre) |

| Intelligente Verpackungstechnologien | +0.2% | National; frühe Premiumakzeptanz | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Trends bei nachhaltigen Verpackungen

Glas profitiert von seiner unbegrenzt recycelbaren Natur, die es Marken ermöglicht, Scope-3-Emissionsziele glaubwürdig zu erfüllen und gleichzeitig eine hochwertige Umweltpositionierung gegenüber Verbrauchern zu signalisieren; 92 % der US-amerikanischen Verbraucher bezeichnen Glas als umweltfreundlich, verglichen mit 41 % für Kunststoff. Das Glass Packaging Institute und die Boston Consulting Group haben einen Weg aufgezeigt, die Nachverbraucher-Glasrecyclingquote von 31 % auf 50 % bis 2030 zu steigern, was Emissionen entsprechend der Abschaffung von 300.000 Autos jährlich einsparen würde. Staaten mit Pfandrückgabesystemen erzielen bereits Rückgewinnungsquoten von über 60 %, wodurch lokale Scherbenpipelines entstehen, die die Schmelzenergie um etwa 3 % für jeden 10-Punkte-Anstieg des Recyclinganteils senken. Staatliche Unterstützung beschleunigt den Trend: Das Energieministerium hat 125 Millionen USD für O-I-Dekarbonisierungsversuche bereitgestellt, einschließlich Oxyfuel-Verbrennung, Wasserstoff- und elektrischer Schmelzpilotprojekte.

Premiumisierung bei Getränke- und Lebensmittelverpackungen

Premiumpositionierung wertet Glas bei Spirituosen, trinkfertigen Cocktails und funktionellen Cafés auf, wo haptisches Gewicht und Klarheit Authentizität vermitteln. Diageos 180-Gramm-Leichtgewicht-Johnnie-Walker-Flasche beweist, dass Premiumsignale mit Materialreduzierung koexistieren können und den CO₂-Ausstoß pro Flasche um etwa 90 Gramm senken. O-Is Catalyst Collection nutzt neurowissenschaftlich gestaltete Formen und wiederverschließbare Verschlüsse, um Verbraucher durch emotionale Bindung in höhere Preissegmente zu führen. Premium-Cold-Brew-Kaffee, Kombucha und Craft-Limonaden verwenden Weiß- und Spezialtöne, um sich von Massenmarkt-PET abzuheben, und steigern den Wert pro Tonne, selbst wenn die Volumina hinter Aluminium zurückbleiben.[1]O-I Glass, "The Catalyst Collection," glass-catalog.com Nettoresultat: Das Premiumsegment schützt die Margen und wirkt dem Marktanteilsverlust in Wertsegmenten des US-amerikanischen Behälterglas-Marktes entgegen.

Boom bei Craft-Getränken

Amerika beherbergt mehr als 9.600 Craft-Brauereien, viele davon konzentriert in Oregon, Washington, New York und Pennsylvania, die jeweils Kleinserien-Glas-SKUs in differenzierten Ausführungen nachfragen. Ardagh bietet nun im Inland produzierte 12-Unzen-Flaschen in Smaragdgrün, Braun und Weiß an, die Craft-Brauer auf Abfüllanlagen ohne Kapitalanpassungen austauschen können, was Ausfallzeiten und Lagerrisiken minimiert. Das Craft-Spirituosensegment schätzt die inerte Barriere von Glas, die dampfphasige Kongenere schützt und die Geschmackstreue bewahrt, die für das Premium-Storytelling zentral ist. Regionale Weingüter halten ebenfalls an Glas für oxidativen und UV-Schutz fest, was die Nachfrage aufrechthält, auch wenn Dosen in niedrigeren Preissegmenten Marktanteile gewinnen. Zusammengenommen erzeugen diese Mikromärkte widerstandsfähige, margenstarke Tonnagen, die den US-amerikanischen Behälterglas-Markt stärken.

Innovation bei Flaschendesign und -form

Flexible Fertigung ermöglicht maßgeschneiderte Formen in kommerziellem Tempo. O-Is MAGMA-Linie der zweiten Generation in Bowling Green wechselt Formen auf Abruf mit kleineren Vorherdöfen und ermöglicht wirtschaftliche Produktionsläufe unter 150.000 Einheiten. Die Ultra-Technologie erreicht bis zu 30 % Gewichtsreduzierung ohne Einbußen bei der Festigkeit, senkt Transportkosten und bewahrt die Regalattraktivität. Verallias 390-Gramm-Estampe-Flasche nutzt 82 % Recyclinginhalt, um einen um 25 % niedrigeren CO₂-Fußabdruck gegenüber herkömmlichen 500-Gramm-Weinformaten zu erzielen. Additive Glasdruckprototypen, NFC-Tags zur Rückverfolgbarkeit und AR-fähige Etikettenprägung erweitern die Innovationskurve weiter. Insgesamt stärken Designagilität und Ressourceneffizienz die Wettbewerbsfähigkeit des US-amerikanischen Behälterglas-Marktes.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch Kunststoff- und Aluminiumverpackungen | -0.9% | National; Wertgetränkesegmente | Kurzfristig (≤ 2 Jahre) |

| Hohe Transportkosten aufgrund des Glasgewichts | -0.6% | National; Entfernung von Schmelzöfen | Mittelfristig (2–4 Jahre) |

| Energieintensive Fertigung und Emissionen | -0.4% | Staaten mit hohen Energiekosten | Langfristig (≥ 4 Jahre) |

| Zerbrechlichkeit und Bruch beim Handling | -0.3% | National; Hochvolumenkanäle | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch Kunststoff- und Aluminiumverpackungen

PET-Flaschen wiegen 87 % weniger als vergleichbares Glas, was zu Versandkosten führt, die pro Karton etwa ein Drittel niedriger sind und Bruchrücksendungen nahezu eliminieren. Das Comeback von Aluminium bei trinkfertigen Cocktails erodiert die Stückvolumina weiter, begünstigt durch schnelle Kühlung und unbegrenzte Recycelbarkeit am Straßenrand. Der Wechsel von Distillery 98 zu 83-Gramm-Papierflaschen unterstreicht eine marginale, aber disruptive Grenze und beansprucht laut Herstellerangaben einen sechsfachen CO₂-Vorteil gegenüber Glas. Die Einhaltung von Vorschriften begünstigt Kunststoffe: 49 CFR Teil 178 schreibt Vibrations-, hydrostatische und Falltestregime für Verbundverpackungen mit Glasinnenbehältern vor, was Zertifizierungsaufwand verursacht, der bei blasgeformten Behältern unbekannt ist. Sofern Glashersteller die Kostenlücken nicht durch Leichtbau und Scherbeneinsatz schließen, könnte die Marktanteilserosion in Massenkanälen das Wachstum des US-amerikanischen Behälterglas-Marktes dämpfen.

Hohe Transportkosten aufgrund des Glasgewichts

Preisspitzen bei See- und Straßenfracht verstärken den Massenachteil von Glas. UNCTAD-Daten zeigen, dass die Spotpreise von China an die US-Ostküste Mitte 2024 auf 9.945 USD pro 40-Fuß-Einheit gestiegen sind – eine Belastung, die überproportional auf schwerere Ladungen wie Paletten mit Glasflaschen abgewälzt wird. Umleitungen durch das Rote Meer verlängerten die Fahrtrouten um 12 % und trieben den Bunkerverbrauch bei erhöhten Geschwindigkeiten auf das Dreifache. Im Inland verursacht der Transport von gefülltem Glas aus Schmelzöfen im Mittleren Westen zu Weingütern an der Westküste Kraftstoffzuschläge, die 15 % der Lieferkosten übersteigen können, während PET in leichten Rollen zu einem Bruchteil des Preises transportiert wird. Obwohl leichte 300-Gramm-Weinflaschen die Last verringern, bleiben die Transportwirtschaft ein strukturelles Hemmnis für den US-amerikanischen Behälterglas-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke treiben das Volumenwachstum

Getränke trugen im Jahr 2025 61,78 % zum Marktanteil des US-amerikanischen Behälterglas-Marktes bei, was einem Durchsatz von 6,74 Tausend Kilotonnen entspricht, und sollen bis 2031 mit einer CAGR von 3,02 % wachsen. Spirituosen dominieren den Wertmix mit hohen, dickbasigen Weißglasflaschen, die Premiumsignale kodifizieren und das Segment vor PET-Eindringen schützen. Das Biervolumen hat sich stabilisiert, doch zweistellige Craft-Expansionen erhalten Nischen-Glas-SKUs wie kurze Heritage-Formate und 750-Milliliter-Bombers aufrecht. Wein absorbiert 750-Milliliter- und Magnumflaschen mit regionalen Farbpräferenzen – Bordeauxgrün in Napa, Weiß in Oregon Pinot – während Aluminiumdosen im Einstiegspreissegment bei Rosé Marktanteile gewinnen. Alkoholfreie Craft-Limonaden, Cold-Brew-Kaffee und Kombucha übertreffen das Gesamtgetränkewachstum und nutzen Glas, um handwerkliche Authentizität zu vermitteln, Kohlensäure zu erhalten und Clean-Label-Käufer anzusprechen.

Kosmetik und Körperpflege stellen die am schnellsten wachsende Anwendung dar und expandieren bis 2031 mit einer CAGR von 4,45 % auf der Grundlage von Prestige-Hautpflege, Duft und nachfüllbaren Formaten. Luftdichte Glastiegel reduzieren die Oxidation in Vitamin-C-Seren, und Mascara-Tuben integrieren 40 % Recyclinginhalt ohne Farbkompromisse. Lebensmittel, Marmeladen und Saucen bleiben stabile Grundnahrungsmittel, wobei Gourmet-Würzmittel auf französische Quadratgläser mit geprägtem Branding umsteigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Farbe: Dominanz von Weißglas mit Wachstum bei Braunglas

Weißglas behielt im Jahr 2025 56,70 % der Größe des US-amerikanischen Behälterglas-Marktes, dank seiner Klarheit, Designneutralität und breiten Akzeptanz bei Spirituosen, Saucen und Spezialgetränken. Die Sichtbarkeit der Flüssigkeitsfarbe verbessert die Regaldifferenzierung für Cold-Brew-Kaffee, der oft Stickstoffkaskaden in klaren Flaschen zu theatralischer Wirkung schichtet. Die Betonung von Instagram-tauglichen Visuals festigt die Rolle von Weißglas bei Premium-alkoholfreien Getränken weiter.

Braunglas ist mit einer CAGR von 4,30 % für die schnellste Akzeptanz positioniert, dank seines UV-Blockierungsvorteils, der lichtempfindliche Biologika und Hopfenöle schützt. Die Expansion von biologischen Injektabilia und vitaminhaltigen Getränken erweitert den Einsatzbereich von Braunglas in der Pharmazie und bei funktionellen Getränken.

Grünglas konzentriert sich in Weinflaschengruppen, wo Tradition und regionale Identität funktionale Überlegungen übertrumpfen; Oregons BottleDrop-Programm unterstützt geschlossene Grünscherbenkreisläufe und hebt den Recyclinginhalt auf über 70 %. Spezielle Kobaltblau- und Mattschwarztöne finden sich in limitierten Spirituosen- und Craft-Limonadenauflagen und erzielen Premiumpreise, obwohl sie weniger als 3 % der Gesamttonnage ausmachen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Schmelzofenkorridore in Ohio verankern den US-amerikanischen Behälterglas-Markt – Pennsylvania, die Golfküste und der Südosten, in der Nähe von Erdgasnetzen und Silikatvorkommen, die die Chargenkosten senken. O-Is MAGMA-Werk in Bowling Green, Kentucky, veranschaulicht den Schwenk hin zu agiler, regional verteilter Kapazität, die für tägliche Produktionsmengen unter 500 Tonnen optimiert ist. Westliche Weingüter sind stark auf Importströme und Schmelzöfen an der Westküste angewiesen, aber logistische Schocks im Jahr 2024 unterstrichen die Widerstandsfähigkeit der inländischen Versorgung.

Staaten mit Flaschenpfandsystem wie Kalifornien, Oregon und New York melden Recyclingquoten von über 60 %, was stabile Scherbenpipelines unterstützt, die die Chargenkosten pro Tonne um 6–8 USD senken und die CO₂-Emissionen des Schmelzofens um 5 % pro 10-Punkte-Scherbengewinn reduzieren. Das Recycling im Mittleren Westen liegt aufgrund von Kontaminationen in Einwegstrom-Wertstoffhöfen unter 20 %, was die Scherbenverfügbarkeit einschränkt und den Abbau von Primärrohstoffen in Illinois und Indiana perpetuiert. Energiepreisdifferenziale prägen die Wettbewerbsfähigkeit weiter: Schmelzöfen an der Golfküste profitieren von Henry-Hub-Erdgasverträgen unter 3,00 USD pro MMBtu, während Neuengland 1,8-fache Aufschläge zahlt, was eingehende Lieferungen aus kostengünstigeren Regionen begünstigt.

Staatliche Dekarbonisierungsförderungen leiteten 125 Millionen USD an O-Is Nachrüstungen in Ohio und Texas, mit Oxyfuel-Boostern und Schmelzofenelektrifizierungspiloten, die die Emissionen bis 2027 um 25 % senken könnten. Hafenstaus in Los Angeles-Long Beach im Jahr 2024 führten zu Containerstandgebühren und veranlassten Getränkemarken an der Westküste, die Flaschenversorgung im Inland zu beziehen, anstatt schwerere Weißglasflaschen aus Asien zu importieren.

Wettbewerbslandschaft

Der US-amerikanische Behälterglas-Markt ist mäßig konzentriert: O-I Glass, Ardagh Group und Verallia halten zusammen etwa 65 % Marktanteil, während eine lange Reihe regionaler Schmelzöfen und Spezialverarbeiter Nischenvolumina bedient[3]ARD Finance S.A., "Interim Report Q2 2024," ardholdings-sa.com . O-Is „Fit to Win”-Restrukturierung zielt auf Einsparungen von 650 Millionen USD bis 2027 und umfasst Schmelzofenumbauten, MAGMA-Einführungen und einen 100%-Biokraftstoffpiloten in Harlow, der im März 2025 eine 88%-Scherbencharge erzielte. Ardagh schloss Houston und setzte Seattle 2024 auf unbestimmte Zeit aus, verlagerte die Produktion auf effizientere Schmelzöfen und führte im Juli 2025 eine 300-Gramm-Leichtgewicht-Weinlinie ein.

Verallias Erkenntnisse aus europäischen Elektroschmelzöfen könnten auf US-Standorte übertragen werden und das Unternehmen in der Elektrifizierungskompetenz führend positionieren. Der strategische Fokus hat sich von reiner Kapazität hin zu Flexibilität, Kreislaufwirtschaft und digitalem Engagement verlagert. Diageo hat mit SharpEnd zusammengearbeitet, um NFC-Chips in Johnnie-Walker-Flaschen einzubetten, die Herkunftsverifizierung und dynamische Inhalte ermöglichen und Glas so von einem Behälter zu einem vernetzten Kontaktpunkt aufwerten.

O-I und Revino pilotieren eine Spül-und-Wiederverwendungs-Weinflaschen-Schleife im Pazifischen Nordwesten, die die Flaschenlebensdauer auf acht Zyklen verlängern kann, die Kostenparität mit Aluminium verbessert und CO₂ um 80 Gramm pro Rotation reduziert. Die Markteintrittsbarrieren bleiben erheblich: DOT-Zertifizierung für gefährliche Glasinnenverpackungen und kapitalintensive Schmelzöfen schaffen angebotsseitige Disziplin, die Preiskriege dämpft, auch wenn die Margen enger werden.

Marktführer der US-amerikanischen Behälterglas-Branche

O-I Glass, Inc.

Ardagh Group S.A.

Verallia S.A.

Gerresheimer AG

Stoelzle Glass USA Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: O-I schloss einen 100%-Biokraftstoff-Schmelzofenversuch in Harlow, Vereinigtes Königreich, ab und betrieb dabei eine 88%-Scherbencharge mit Oxyfuel-Brennern.

- Februar 2025: O-I veröffentlichte die Ergebnisse für das Geschäftsjahr 2024, hob den Restrukturierungsfortschritt im Rahmen von Fit to Win hervor und bestätigte ein kumulatives Einsparziel von 650 Millionen USD.

- Januar 2025: Gerresheimer schloss die Übernahme von Bormioli Pharma ab und fügte seinem US-Sortiment die digitale Adhärenzverpackung Gx Cap hinzu.

- Dezember 2024: Ardagh veröffentlichte eine globale Dekarbonisierungs-Roadmap mit wissenschaftsbasierten Zielen für sein nordamerikanisches Glasnetzwerk.

Berichtsumfang des US-amerikanischen Behälterglas-Marktes

Glasflaschen und -behälter bieten eine effektive Lösung zur Konservierung von Verbrauchsgütern und gewährleisten deren Sicherheit, Frische und Qualität über längere Zeiträume, während sie den Transport erleichtern. Diese Verpackungslösungen sind darauf ausgelegt, den Inhalt vor äußeren Einflüssen wie Licht, Luft und Feuchtigkeit zu schützen, die die Produktqualität beeinträchtigen können. Die alkoholische und alkoholfreie Getränkeindustrie nutzt Glasflaschen und -behälter vorrangig aufgrund ihrer chemischen Inertheit, Sterilität und Undurchlässigkeit. Diese Eigenschaften machen Glas ideal für die Erhaltung von Geschmack, Aroma und Gesamtintegrität von Getränken.

Darüber hinaus ist Glasverpackung recycelbar und umweltfreundlich, was den wachsenden Verbraucherpräferenzen für nachhaltige Produkte entspricht. Diese Marktanalyse umfasst wichtige Endverbraucherbranchen, darunter Getränke, Lebensmittel, Pharmazeutika und Kosmetik. Jeder dieser Sektoren hat spezifische Anforderungen an Verpackungen, und Glasbehälter sind darauf zugeschnitten, diese vielfältigen Bedürfnisse zu erfüllen – von der Konservierung von Lebensmitteln bis zur Gewährleistung der Stabilität pharmazeutischer Formulierungen und dem Schutz der Qualität kosmetischer Artikel.

Der US-amerikanische Behälterglas-Markt ist segmentiert nach Endverbraucherbereich (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und andere alkoholische Getränke {Cider und andere fermentierte Getränke}), alkoholfreie Getränke (Säfte, kohlensäurehaltige Getränke (CSDs), milchproduktbasierte Getränke, andere alkoholfreie Getränke)], Lebensmittel [Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles], Kosmetik und Körperpflege, Pharmazeutika (ohne Fläschchen und Ampullen) und Parfümerie), nach Farbe (Grün, Braun, Weiß und andere Farben). Der Bericht bietet Marktprognosen und -größen in Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholische Getränke | Bier |

| Wein | ||

| Spirituosen | ||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | ||

| Alkoholfreie Getränke | Säfte | |

| Kohlensäurehaltige Getränke (CSDs) | ||

| Milchproduktbasierte Getränke | ||

| Andere alkoholfreie Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ohne Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Braun |

| Weiß |

| Andere Farben |

| Nach Endverbraucher | Getränke | Alkoholische Getränke | Bier |

| Wein | |||

| Spirituosen | |||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | |||

| Alkoholfreie Getränke | Säfte | ||

| Kohlensäurehaltige Getränke (CSDs) | |||

| Milchproduktbasierte Getränke | |||

| Andere alkoholfreie Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ohne Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Braun | |||

| Weiß | |||

| Andere Farben | |||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für die US-amerikanische Behälterglasnachfrage bis 2031 prognostiziert?

Der US-amerikanische Behälterglas-Markt soll zwischen 2026 und 2031 mit einer CAGR von 3,21 % wachsen und bis Ende des Zeitraums 13,18 Millionen Tonnen erreichen.

Welche Anwendung treibt derzeit die höchste Glastonnage im Land an?

Getränkeverpackungen führen mit einem Anteil von 61,78 % und verankern weiterhin das Volumenwachstum, insbesondere bei Craft-Spirituosen, Bier und Premium-alkoholfreien Getränken.

Warum wächst Braunglas schneller als andere Farben?

Braunglasflaschen bieten UV-Schutz, der für Biologika, Pharmazeutika und hopfenreiche Craft-Biere entscheidend ist, und unterstützen eine CAGR von 4,30 % bis 2031.

Wie gehen Glashersteller mit dem hohen Energiebedarf um?

Hersteller erproben Oxyfuel-Verbrennung, Leichtbaudesigns, höhere Scherbenmengen und sogar 100%-Biokraftstoff-Schmelzöfen, um Kosten und Emissionen zu senken.

Welche Bundesstaaten weisen die höchsten Glasrecyclingquoten auf?

Oregon, Kalifornien und New York überschreiten dank Pfandrückgabegesetzen eine Rückgewinnungsquote von 60 % und schaffen robuste Scherbenlieferketten, die die Chargenkosten senken.

Seite zuletzt aktualisiert am: