Größe und Marktanteil des türkischen Behälterglas-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

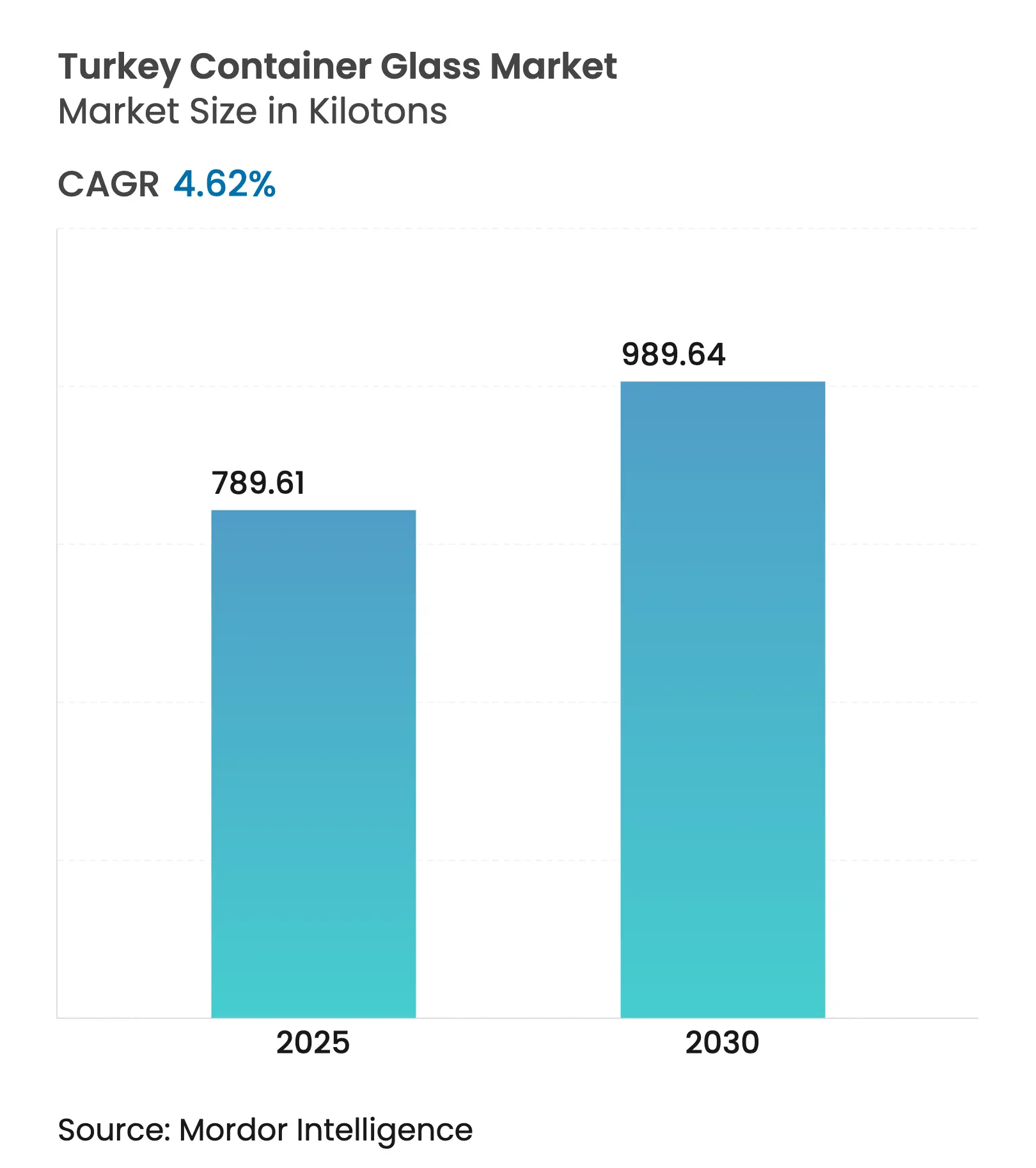

| Marktvolumen (2025) | 789.61 Kilotonn |

| Marktvolumen (2030) | 989.64 Kilotonn |

| Wachstumsrate (2025 - 2030) | 4.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des türkischen Behälterglas-Marktes von Mordor Intelligence

Die Größe des türkischen Behälterglas-Marktes erreichte im Jahr 2025 789,61 Kilotonnen und wird voraussichtlich mit einer CAGR von 4,62 % auf 989,64 Kilotonnen bis 2030 wachsen, was die Rolle der Türkei als regionaler Fertigungsstandort unterstreicht. Die aktuelle Expansion spiegelt niedrigere industrielle Energietarife wider – die Industriepreise für Erdgas sanken im Januar 2025 um 13–25 % und die Stromkosten um 16 % –, was die Ofenwirtschaftlichkeit stärkt. Die steigende Sodaasche-Produktion, wobei das Land als zweitgrößter Exporteur Europas eingestuft wird, sichert die Rohstoffversorgung und unterstützt die Produktionsskalierbarkeit. Die robuste Erholung des Tourismus auf 62,3 Millionen Besucher im Jahr 2024 steigert die Getränkenachfrage vor Ort, während die Pharmaexporte im Jahr 2023 um 15,8 % auf 2,2 Milliarden USD gestiegen sind, was die Nachfrage nach spezialisierten Bernstein- und Weißglasbehältern antreibt. Zusammen positionieren diese Faktoren den türkischen Behälterglas-Markt für ein stabiles mittleres einstelliges Wachstum im Laufe des Jahrzehnts.

Wichtige öffentliche Politiksignale verstärken den Schwung. Das nationale Pfandrückgabesystem, das 2024 eingeführt wurde, zielt auf 20–25 Milliarden Getränkebehälter jährlich ab und erhöht strukturell die Verfügbarkeit von Altglas, was die Ziele der Kreislaufwirtschaft unterstützt. Die EU-Verordnung 2025/40, die bis 2030 100 % recycelbare Verpackungen vorschreibt, lenkt die exportorientierte Nachfrage weiter zugunsten von Glas. Kapazitätserweiterungen wie Şişecams Doppelofenerweiterung im Wert von 174 Millionen USD in Eskişehir.

Wichtigste Erkenntnisse des Berichts

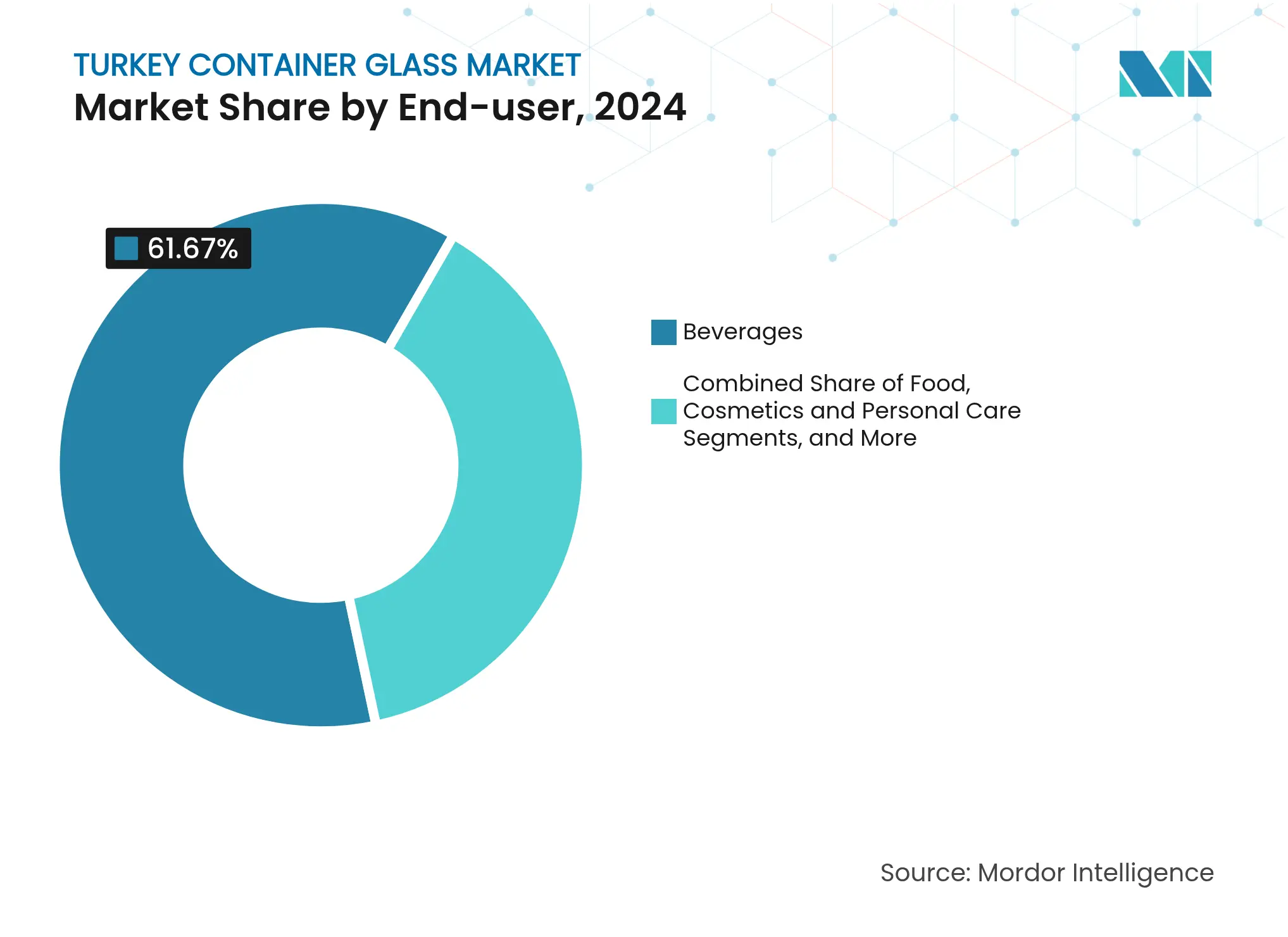

- Nach Endverbraucher entfiel auf das Getränkesegment im Jahr 2024 ein Marktanteil von 61,67 % am türkischen Behälterglas-Markt.

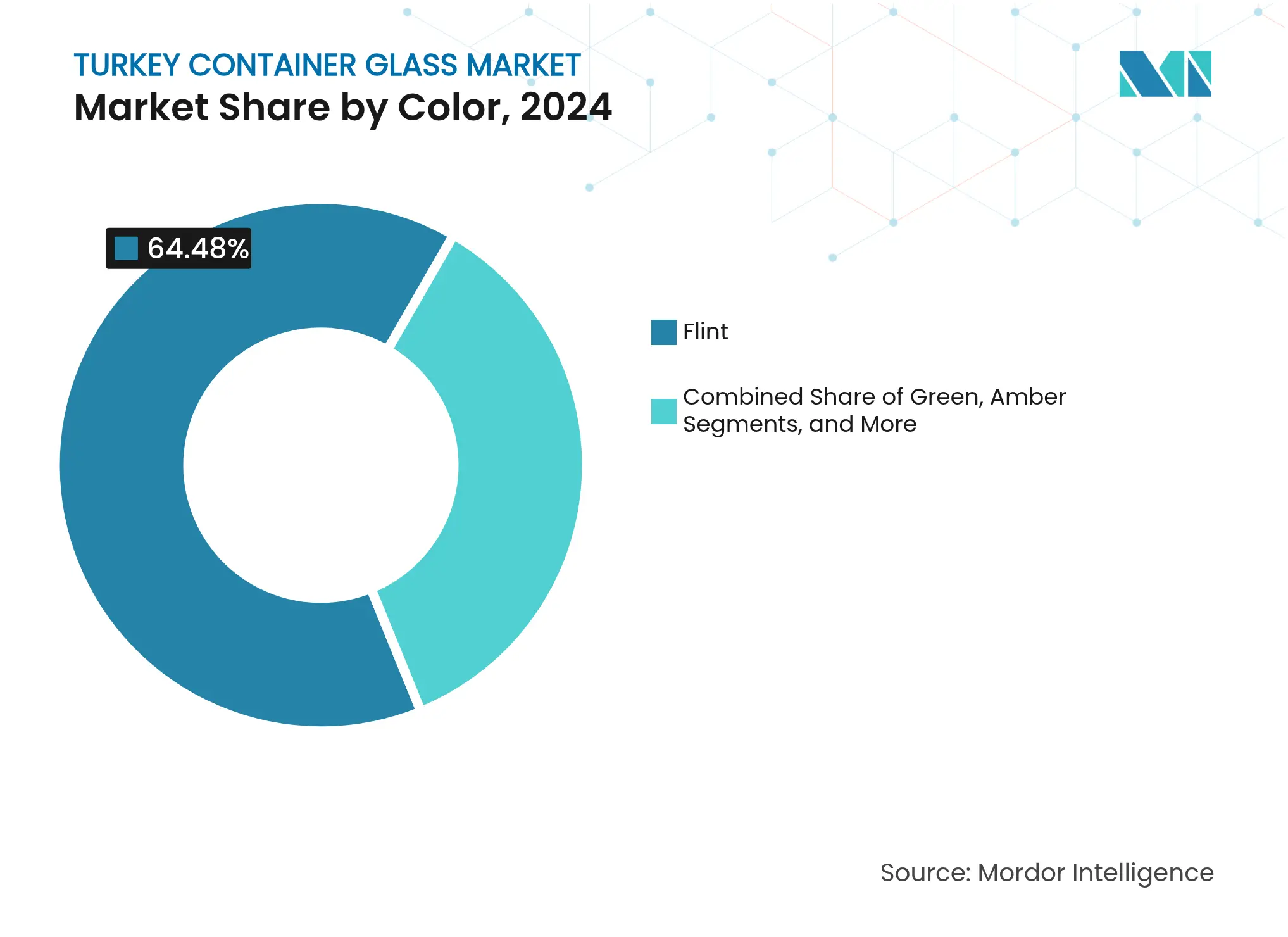

- Nach Farbe wird für das Bernsteinsegment zwischen 2025 und 2030 eine CAGR von 5,62 % prognostiziert.

Trends und Erkenntnisse des türkischen Behälterglas-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wechsel zu Pfandrückgabesystemen steigert die Nachfrage nach wiederverwendbarem Glas | +0.8% | National, Pilotausdehnung von Sakarya | Mittelfristig (2–4 Jahre) |

| Boom bei Craft-Getränken mit Bedarf an hochwertigen Kleinserienflaschen | +0.6% | Städtische Zentren: Istanbul, Ankara, İzmir | Kurzfristig (≤ 2 Jahre) |

| Rasante Expansion des türkischen Pharmaexport-Zentrums | +1.2% | National, Korridor Ankara–Istanbul | Langfristig (≥ 4 Jahre) |

| Ausrichtung am EU-Green-Deal mit Anreizen für recycelbare Verpackungen | +0.9% | National, EU-Exportfokus | Langfristig (≥ 4 Jahre) |

| Wachsender Tourismus treibt den Glaskonsum vor Ort an | +0.7% | Küstenregionen: Antalya, Muğla, Mittelmeerküste | Kurzfristig (≤ 2 Jahre) |

| Aufkommende handwerkliche Lebensmittelmarken, die Glas zur Differenzierung wählen | +0.4% | Städtische Premiummärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wechsel zu Pfandrückgabesystemen steigert die Nachfrage nach wiederverwendbarem Glas

Das im Jahr 2024 eingeführte obligatorische Pfandrückgabesystem der Türkei zielt darauf ab, jährlich 20–25 Milliarden Getränkebehälter zurückzugewinnen, was etwa der Hälfte des nationalen Getränkeverpackungsvolumens entspricht. Die Infrastruktur umfasst 2.000 Rücknahmeautomaten und 5.000 zusätzliche Sammelstellen, doch Glas erreicht derzeit nur eine Rückgewinnungsquote von 10 % gegenüber 30 % für PET und 50 % für Aluminium. Forschungen der Universität Istanbul zeigen, dass das Zerkleinern von Flaschen vor dem Transport zu einer Raumeffizienzsteigerung von 65 % führt und die Logistikkosten bei 100-Kilometer-Transporten um 50 % senkt.[1]Sibel Aydın et al., „Auswirkung von Volumenreduzierungsmethoden auf das Recycling von Getränkeverpackungsabfällen”, International Journal of Environmental Science and Technology, springer.com Wirtschaftliche Modellierungen prognostizieren Einsparungen von 100 Milliarden TRY (3,04 Milliarden USD) über 20 Jahre, 20.000 direkte Arbeitsplätze und eine jährliche Importsubstitution von 150–200 Millionen USD – entscheidende Vorteile für den türkischen Behälterglas-Markt, da die Verfügbarkeit von Altglas den Ofenenergiebedarf und die Rohstoffkosten senkt. Mit der bundesweiten Ausweitung der Pilotprogramme werden stabile Rohstoffflüsse erwartet, die den Recyclinganteil in neuen Flaschen erhöhen und die Wettbewerbsfähigkeit gegenüber alternativen Substraten verbessern.

Boom bei Craft-Getränken mit Bedarf an hochwertigen Kleinserienflaschen

Mikrobrauereien und Craft-Destillerien, die sich in Istanbul, Ankara und İzmir konzentrieren, skalieren Nischenproduktionsläufe, die hochwertige Glasformate zur Differenzierung und für die Regalattraktivität bevorzugen. Städtische Verbraucher zeigen die Bereitschaft, für handwerkliche Etiketten zu zahlen, ein Trend, der sich in Boutique-Wein- und Cold-Brew-Kaffee-Segmenten widerspiegelt, die Kleinserienflaschenläufe mit maßgeschneiderter Prägung und Dekoration erfordern. Şişecam und mehrere Vertragsdekorateure haben reagiert, indem sie flexible Produktionslinien anbieten, die wirtschaftlich kurze Chargen unter 100.000 Einheiten ermöglichen und damit die adressierbare Nachfrage im türkischen Behälterglas-Markt erweitern. Die Premiumisierungswelle stärkt den Wertbeitrag von Glas gegenüber Dosen und PET, insbesondere wenn Markengeschichten und taktile Hinweise Kaufentscheidungen in überfüllten Einzelhandelsumgebungen beeinflussen.

Rasante Expansion des türkischen Pharmaexport-Zentrums

Die Pharmaexporte stiegen im Jahr 2023 um 15,8 % auf 2,2 Milliarden USD, während die inländische Produktion 90,6 % der Stückmengenachfrage deckte, was auf eine konzertierte industriepolitische Unterstützung hindeutet. Die Export-Import-Deckungsquote stieg von 23 % im Jahr 2017 auf 48 % im ersten Halbjahr 2024, was auf Wettbewerbsgewinne hindeutet. Hochreine Bernstein- und Weißglasfläschchen, die UV-Strahlung blockieren, sind für Biologika und lichtempfindliche Formulierungen obligatorisch und lenken inkrementelle Volumina in den türkischen Behälterglas-Markt. Regulatorische Änderungen zur Erleichterung der Biotechlizenzierung, gekoppelt mit staatlichen Beschaffungsanreizen, fördern Kapazitätsinvestitionen in parenterale und ophthalmische Verpackungslinien. Diese spezialisierten Behälter erzielen Prämienmargen und längere Qualifizierungszyklen, was eine vorhersehbare mehrjährige Nachfrage verankert, die zyklische Schwankungen im Zusammenhang mit Getränkesegmenten abmildert.

Ausrichtung am EU-Green-Deal mit Anreizen für recycelbare Verpackungen

Die EU-Verordnung 2025/40 schreibt vor, dass alle auf dem Binnenmarkt in Verkehr gebrachten Verpackungen bis 2030 zu 100 % recycelbar sein müssen, mit Zwischenreduktionszielen von 5 % bis 2030 und 10 % bis 2035.[2]NSF-Redaktionsteam, „Neue EU-Verordnung 2025/40 über Verpackungen und Verpackungsabfälle”, nsf.org Der zwölfte Entwicklungsplan der Türkei (2024–2028) befürwortet ausdrücklich die Einhaltung und benennt nichtmetallische Mineralien – einschließlich Glas – als Prioritätssektoren für die grüne und digitale Transformation. Exportorientierte Abfüller überarbeiten bereits ihre Lagerhaltungseinheiten, um Mischwerkstoffe und Verbundverschlüsse zu eliminieren, die die Recyclingfähigkeit beeinträchtigen. Die intrinsische Fähigkeit von Glas, die Qualität nach mehreren Zyklen zu erhalten, positioniert es als risikoarme Lösung im Vergleich zu mehrschichtigen Kunststoffen, die mit PFAS- und BPA-Beschränkungen zu kämpfen haben, insbesondere nach dem EU-Verbot 2024/3190 für Bisphenol A in lebensmittelberührenden Materialien. Folglich stärkt der regulatorische Rückenwind die langfristigen Wachstumsaussichten des türkischen Behälterglas-Marktes in den Bereichen Pharmazeutika, Kosmetik und hochwertige Lebensmittelexporte.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Erdgaspreisvolatilität treibt Schmelzkosten in die Höhe | −1.1% | National, Industriezonen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch leichtes PET bei kohlensäurehaltigen Getränken | −0.8% | National, städtische Getränkemärkte | Mittelfristig (2–4 Jahre) |

| Hafenstaus stören Sodaasche-Importe | −0.5% | Küstenindustrieregionen | Kurzfristig (≤ 2 Jahre) |

| Unzureichende inländische Altglas-Sammelinfrastruktur | −0.6% | National, kommunale Lücken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Erdgaspreisvolatilität treibt Schmelzkosten in die Höhe

Energie macht 25–30 % der gesamten Behälterglas-Produktionskosten aus, was die Ofenwirtschaftlichkeit sehr empfindlich gegenüber Kraftstoffschwankungen macht. Obwohl die Industrietarife im Januar 2025 um 13–25 % gesunken sind, importiert die Türkei weiterhin ihr gesamtes Erdgas, und der prognostizierte Verbrauch wird von 51,1 Milliarden Sm³ im Jahr 2024 auf 53,3 Milliarden Sm³ im Jahr 2025 steigen. Veränderungen in den Pipeline-Versorgungsanteilen – der russische Anteil sank im Jahr 2022 auf 39 % – führen zu geopolitischen Risiken, die die Inputkostendifferenzen gegenüber europäischen Wettbewerbern mit diversifizierten LNG-Verträgen schnell ausweiten können. Akademische Optimierungsmodelle zeigen, dass jede 10-prozentige Erhöhung der Gaspreise die variablen Kosten des Schmelztanks um etwa 3 % erhöht, was die Margen komprimiert und den Investitionsappetit für neue Kapazitäten beeinträchtigt. Während einige Hersteller Öfen mit Petrolkoks mitbefeuern oder Wasserstoffmischungen erproben, erfordern weitreichende Umrüstungen erhebliche Investitionsausgaben und regulatorische Klarheit bei der CO₂-Bepreisung. Anhaltende Volatilität übt daher kurzfristig einen spürbaren Bremseffekt auf den türkischen Behälterglas-Markt aus.

Unzureichende inländische Altglas-Sammelinfrastruktur

Die kommunale Abfallrückgewinnungsquote der Türkei lag im Jahr 2022 bei 30,13 %, und Glas machte bescheidene 2,6 Millionen Tonnen des kumulativ im Rahmen des Null-Abfall-Programms recycelten Materials aus. Die Haushaltsmittel für die Siedlungsabfallwirtschaft betragen durchschnittlich 5 % der kommunalen Ausgaben gegenüber den von der Weltbank empfohlenen 20–50 %, was die Sammelnetze unterversorgt lässt. Durchsetzungsmaßnahmen, die informelles Sammeln einschränkten, verengten die Rohstoffflüsse weiter, während formelle Einrichtungen hohe Ablehnungsraten bei farbgemischten oder kontaminierten Scherben melden, die die Ofenspezifikationen nicht erfüllen. Akademische Studien in Sinop zeigen eine starke einkommensabhängige Varianz: Bezirke im obersten Quintil erzeugen fast doppelt so viele Glasabfälle wie einkommensschwächere Zonen, was die Effizienz der Routenplanung erschwert.[3]Forscher der Universität Sinop, „Recycling von kommunalem Siedlungsabfall in Sinop”, dergipark.org.tr Şişecams farb-sortierte Altglasanlagen gleichen Engpässe teilweise aus, doch unzureichender Durchsatz erhöht die Abhängigkeit von primären Rohstoffen und erhöht den Schmelzenergieverbrauch pro Tonne, was die Kreislaufwirtschaftsgewinne für den türkischen Behälterglas-Markt dämpft. Mittelfristige Korrekturmaßnahmen hängen von der bundesweiten Einführung der Pfandrückgabeinfrastruktur und kommunalen Anreizen ab, die die Erfassung hochwertiger Ströme belohnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke behalten ihre Größe, während Kosmetik beschleunigt

Das Getränkesegment dominierte mit einem Marktanteil von 61,67 % am türkischen Behälterglas-Markt im Jahr 2024, was historische Allianzen zwischen Abfüllern und lokalen Ofenbetreibern widerspiegelt. Das Segmentvolumen wird voraussichtlich trotz des Drucks durch leichtes PET einem mittleren einstelligen Wachstumspfad folgen, da der Vor-Ort-Umsatz im Zusammenhang mit dem Tourismus Glas wegen der wahrgenommenen Qualität und der Wiederverwendungswirtschaftlichkeit bevorzugt. Die Größe des türkischen Behälterglas-Marktes im Getränkebereich wird bis 2030 voraussichtlich 615 Kilotonnen erreichen, was einer CAGR von 4,1 % entspricht, unterstützt durch Craft-Bier- und Premium-Mineralwassereinführungen. Die PET-Substitution bleibt bei Cola-Getränken akut, wo Coca-Cola İçecek recycelte PET-Flaschen erprobt hat, doch Markeninhaber spezifizieren weiterhin Glas für Flaggschiff-Lagerhaltungseinheiten, die auf Gastgewerbekanäle abzielen.

Pharmazeutische, Kosmetik- und Körperpflegeabfüller stellen den am schnellsten wachsenden Nachfragepool dar und expandieren mit einer CAGR von 6,01 % bis 2030 auf der Grundlage exportgetriebener Arzneimittelherstellung und Premium-Beauty-Trends. Bernsteinfläschchen und Weißglasgläser werden zunehmend für lichtempfindliche Formulierungen ausgewählt, was den durchschnittlichen Verkaufspreis und die Margenerfassung im türkischen Behälterglas-Markt erhöht. Boutique-Kosmetikhäuser nutzen die Ästhetik von Mattglas für die Regalwirkung, während Hersteller parenteraler Arzneimittel strenge Maßtoleranzen benötigen, die nur wenige ausländische Wettbewerber erfüllen können, was die inländische Ofenauslastung stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Farbe: Weißglas führt, Bernstein gewinnt

Weißglas machte im Jahr 2024 einen Marktanteil von 64,48 % am türkischen Behälterglas-Markt aus und wird in Lebensmittel-, Getränke- und Kosmetiklinien bevorzugt, die Produktsichtbarkeit anstreben. Die Größe des türkischen Behälterglas-Marktes für Weißglasbehälter wird bis 2030 voraussichtlich auf 650 Kilotonnen steigen, getragen von einer anhaltenden Nachfrage nach Klarlabel-Trends. Die Wachstumsraten werden jedoch hinter denen von Bernsteinflaschen zurückbleiben, die Biologika und Craft-Biere vor UV-bedingtem Verderb schützen. Die Bernsteinkapazität wird bis 2030 voraussichtlich eine CAGR von 5,62 % verzeichnen, was die historische Volumenlücke verringert, da die Pharmaexporte bis Mitte des Jahrzehnts auf 3 Milliarden USD steigen.

Grünglas hält eine sekundäre Nische bei Wein und Mainstream-Bier, aber das Volumenwachstum bleibt bescheiden angesichts der Verlagerung von Craft-Brauern zu Bernstein zur Differenzierung. Şişecams Ofenkampagnen wechseln nun zwischen Weiß- und Bernsteinglas, um die Farbwirtschaftlichkeit zu optimieren, und seine Investition in die Altglassortierung senkt die Schmelzenergie um weitere 20 %, wenn der Recyclinganteil 50 % des Chargengewichts übersteigt. Der farbspezifische Schwung unterstützt einen diversifizierten Produktionsmix, der gegen Endverbrauchsvolatilität im breiteren türkischen Behälterglas-Markt absichert.

Geografische Analyse

Der Fertigungsgürtel für Behälterglas in der Türkei erstreckt sich von Eskişehir über Kütahya bis Bilecik und konzentriert Öfen in der Nähe von Sodaasche-Vorkommen und Eisenbahnkorridoren. Der Provinzcluster verarbeitete im Jahr 2024 mehr als 70 % der nationalen Produktion und ermöglichte eine schnelle Lieferung an Marmara-Häfen für europäische Exporte. Staatlich vermittelte Erdgasrabatte von bis zu 25 % im Jahr 2025 verschafften einen Energiekostenvorteil gegenüber EU-Wettbewerbern und stützten kurzfristig den Größenvorteil des türkischen Behälterglas-Marktes.

Die Küstenregionen Marmara und Ägäis nehmen erhebliche inländische Tonnagen auf, bedingt durch dichte Getränkeabfüll- und Pharmaabfüll-Standorte. Der Logistikdrehkreuzstatus Istanbuls beschleunigt den Containerumschlag, während die Freihandelszone Izmirs Zollerleichterungen für importierte Vorleistungen bietet. Der Marktanteil des türkischen Behälterglas-Marktes, der an Exporte in die EU gebunden ist, wird voraussichtlich steigen, da die Verordnung 2025/40 die Recyclingvorschriften verschärft, die Glas gegenüber Mehrschichtkunststoffen bevorzugen.

Die internationale Diversifizierung nimmt Fahrt auf. Ciner Glass' belgisches Werk, das 2027 in Betrieb gehen soll, wird Deutschland, Frankreich und das Vereinigte Königreich innerhalb von 24 Stunden beliefern, was die Vorlaufzeiten verkürzt und die Frachtemmissionen für Kunden reduziert, die bisher aus der Türkei bezogen haben. Solche ausgehenden ausländischen Direktinvestitionen kristallisieren den Übergang der Türkei von einem rein inländischen Produzenten zu einem integrierten paneuropäischen Lieferanten heraus, was indirekt den Kapazitätsdruck im Inland entlastet und die Ofenlaufzeiten im gesamten türkischen Behälterglas-Markt stabilisiert.

Wettbewerbslandschaft

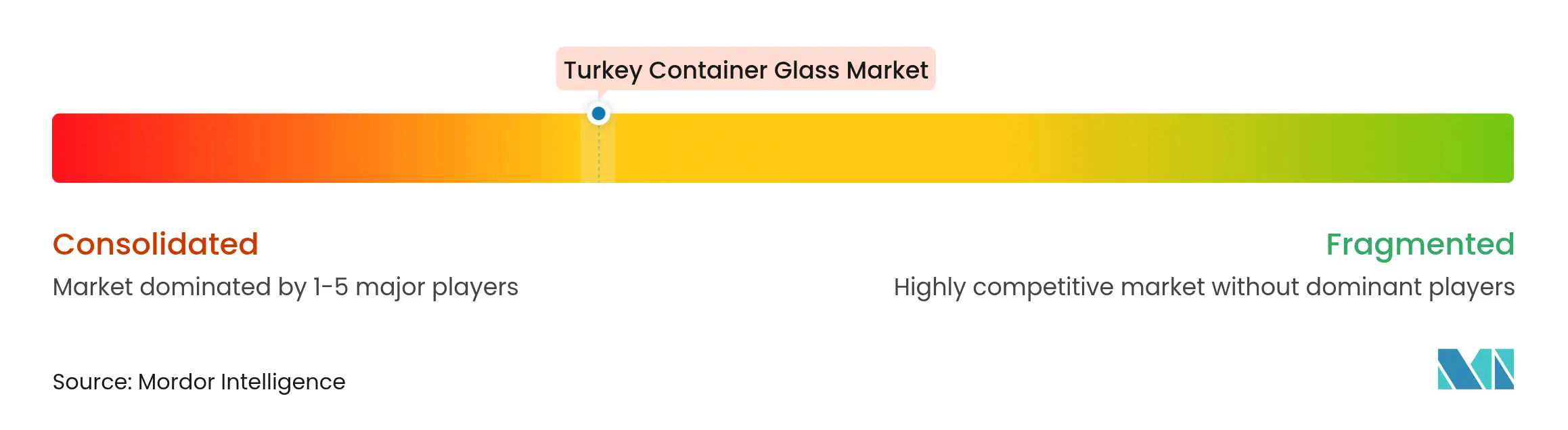

Eine moderate Konzentration kennzeichnet den türkischen Behälterglas-Markt, wobei Şişecam mit 10 Standorten in vier Ländern etwa zwei Drittel der installierten Kapazität kontrolliert. Die Doppelofenerweiterung in Eskişehir im Jahr 2024 hob den Komplex auf eine jährliche Produktion von 1 Million Tonnen, der weltweit größten Glasanlage an einem einzigen Standort. Die vertikale Integration von Sodaasche bis zur Altglasverarbeitung schützt Şişecam vor Rohstoffvolatilität und entspricht den EU-gebundenen Recyclingfähigkeitsschwellen.

Ciner Glass skaliert schnell; das belgische Greenfield-Projekt zielt auf eine tägliche Kapazität von 1.300 Tonnen ab und signalisiert den Ehrgeiz, in Premium-Bier- und Lebensmittelglassegmente in Westeuropa einzudringen. Anadolu Cam und Gürallar ArtCraft halten Nischenpositionen in Spezialflaschen bzw. hochwertigem Tafelgeschirr und setzen auf flexible Chargengrößen und Designdienstleistungen. Strategische Schritte in den Jahren 2024–25 konzentrierten sich auf digitale Ofensteuerungen, wobei Şişecam prädiktive Wartungsanalysen einsetzte, die ungeplante Ausfallzeiten um 8 % reduzierten, und Anadolu Cam elektrische Booster-Technologie erprobte, um den spezifischen Energieverbrauch um 5 % zu senken.

Nachhaltigkeitsnachweise stehen im Mittelpunkt. Führende Akteure haben sich verpflichtet, den durchschnittlichen Recyclinganteil in inländischen Glasverpackungen bis 2028 auf 60 % zu erhöhen, parallel zur Einführung von Pfandrückgabesystemen; Pilotöfen erreichen bei ausgewählten Bernsteinlinien bereits Altglasquoten von 70 %. Ankündigungen von Unternehmens-Stromabnahmeverträgen für Wind- und Solaranlagen beliefen sich im Jahr 2025 auf 180 MW, was Strompreisschocks abpuffert und gleichzeitig den Scope-2-Emissionsausstoß verringert. Diese Initiativen stärken die Wettbewerbsdifferenzierung und erfüllen die Scorecards multinationaler Kunden, was die Margen im türkischen Behälterglas-Markt stützt.

Marktführer im türkischen Behälterglas-Markt

Sisecam Glass Packaging Group

Gürok Turizm ve Madencilik A.S.

Basturk Cam Group

Marmara Cam Sanayi A.S.

Ciner Glass Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die Kammer der Elektroingenieure der Türkei meldete für Februar 2025 einen Stromerzeugungsmix von 27 % Erdgas und 34 % Kohle bei einer installierten Kapazität von 116.852 MW.

- März 2025: Coca-Cola İçecek schloss das Jahr 2024 mit Investitionen von 12,5 Milliarden TRY (380,3 Millionen USD) ab und wies 25 % davon türkischen Werken zu, was zusätzliche Mehrwegglaskapazität unterstützt.

- Januar 2025: Die EU verabschiedete formell die Verordnung 2024/3190, die BPA in lebensmittelberührenden Materialien verbietet und Verschlusslieferanten zwingt, auf BPA-freie Einlagen umzustellen.

- März 2024: Şişecam nahm nach einem Investitionsaufwand von 174 Millionen USD zwei neue Öfen in Eskişehir in Betrieb und erhöhte die Komplexkapazität auf 1 Million Tonnen.

Berichtsumfang des türkischen Behälterglas-Marktes

Glasbehälter beziehen sich auf saubere Flaschen und Gläser aus Glas. Der Umfang schließt Fenster und andere Nicht-Behälterglas-Produkte aus. Behälterglas wird in der alkoholischen und nichtalkoholischen Getränkeindustrie verwendet, da es chemische Inertheit, Sterilität und Undurchlässigkeit gewährleistet. Glasverpackungen werden für ihre einzigartigen Eigenschaften geschätzt, darunter Transparenz, Inertheit und die Fähigkeit, die Qualität und Integrität des Inhalts zu erhalten.

Der türkische Behälterglas-Markt ist nach Endverbraucher-Vertikale segmentiert (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und andere alkoholische Getränke {Cidre und andere fermentierte Getränke}), nichtalkoholische Getränke (Säfte, kohlensäurehaltige Getränke (CSD), milchproduktbasierte Getränke, andere nichtalkoholische Getränke)], Lebensmittel [Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles], Kosmetik und Körperpflege, Pharmazeutika (ohne Fläschchen und Ampullen) und Parfümerie), nach Farbe (Grün, Bernstein, Weiß und andere Farben). Der Bericht bietet Marktprognosen und -größen in Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Andere alkoholische Getränke (Cidre und andere fermentierte Getränke) | ||

| Nichtalkoholisch | Säfte | |

| Kohlensäurehaltige Getränke (CSD) | ||

| Milchproduktbasierte Getränke | ||

| Andere nichtalkoholische Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ohne Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Bernstein |

| Weiß |

| Andere Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Andere alkoholische Getränke (Cidre und andere fermentierte Getränke) | |||

| Nichtalkoholisch | Säfte | ||

| Kohlensäurehaltige Getränke (CSD) | |||

| Milchproduktbasierte Getränke | |||

| Andere nichtalkoholische Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ohne Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Bernstein | |||

| Weiß | |||

| Andere Farben | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Behälterglas-Nachfrage der Türkei bis 2030 sein?

Das Volumen wird bis 2030 voraussichtlich 989,64 Kilotonnen erreichen, was einer CAGR von 4,62 % entspricht, die im Ausblick des türkischen Behälterglas-Marktes verankert ist.

Welches Endverbrauchssegment wächst am schnellsten?

Kosmetik- und Körperpflegeverpackungen werden bis 2030 voraussichtlich eine CAGR von 6,01 % verzeichnen und damit Getränke und Pharmazeutika im türkischen Behälterglas-Markt übertreffen.

Warum gewinnt Bernsteinglas Marktanteile?

Das Wachstum der Pharmaexporte und die Premiumisierung bei Craft-Getränken treiben die Nachfrage nach dem UV-Schutz von Bernstein an und fördern eine CAGR von 5,62 % beim Bernsteinvolumen.

Welche Rolle spielt das Pfandrückgabesystem?

Das bundesweite System, das auf 20–25 Milliarden Getränkebehälter jährlich abzielt, wird die Altglasverfügbarkeit erhöhen und einen höheren Recyclinganteil in neuen Flaschen unterstützen.

Wie stark sind die Hersteller Energiepreisschwankungen ausgesetzt?

Energie macht 25–30 % der Glasherstellungskosten aus; trotz Tarifsenkungen im Jahr 2025 bleibt die vollständige Importabhängigkeit bei Erdgas ein wesentliches Hemmnis für die Kostenvolatilität.

Seite zuletzt aktualisiert am: