Größe und Marktanteil des indischen Behälterglas-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

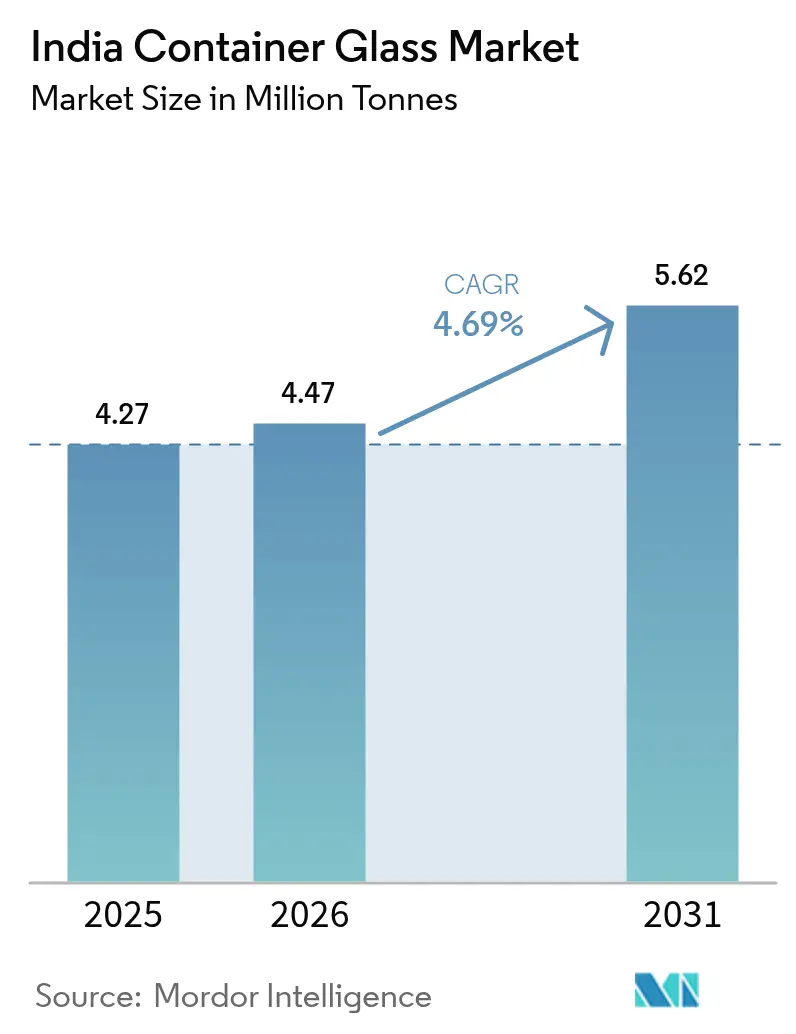

| Marktgröße im Basisjahr (2025) | 4.27 Millionen Tonnen |

| Marktvolumen (2026) | 4.47 Millionen Tonnen |

| Marktvolumen (2031) | 5.62 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.69% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Behälterglas-Marktes von Mordor Intelligence

Die Größe des indischen Behälterglas-Marktes wird voraussichtlich von 4,27 Millionen Tonnen im Jahr 2025 auf 4,47 Millionen Tonnen im Jahr 2026 steigen und bis 2031 ein Volumen von 5,62 Millionen Tonnen erreichen, was einem CAGR von 4,69 % über den Zeitraum 2026–2031 entspricht. Steigende verfügbare Einkommen in Ballungsräumen, eine politische Ausrichtung gegen Einwegkunststoffe sowie Kapazitätserweiterungsprojekte führender Ofenbetreiber treiben eine nachhaltige Nachfragedynamik voran. Brauereien, Weingüter und Abfüller von Premium-Spirituosen haben ihre Spezifikationsbereiche erweitert und ermutigen Glashersteller, in Schmalhalspresse-und-Blas-Linien sowie in Leichtbautechnologie zu investieren. Gleichzeitig wechseln Kosmetik- und Körperpflegemarken weiterhin von Hartkunststoffen zu Weiß- und Bernsteinflacons, um Luxusmerkmale zu unterstreichen und aufkommenden Nachfüllpflichten zu entsprechen. Volatilität bei Erdgaspreisen und Entwürfe für CO₂-Bepreisungsrahmen werden jedoch voraussichtlich die Margen kleinerer Hersteller dämpfen und die Konsolidierung innerhalb des indischen Behälterglas-Marktes beschleunigen.

Wichtigste Erkenntnisse des Berichts

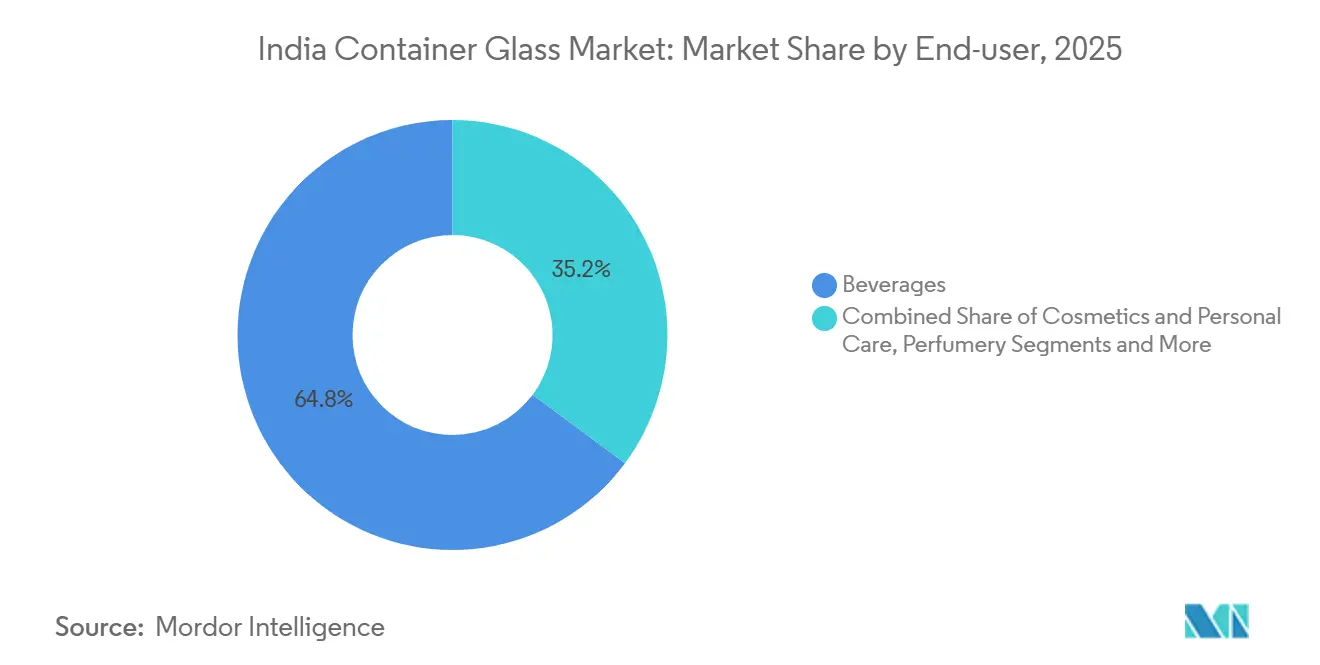

- Nach Endverbraucher entfielen im Jahr 2025 64,83 % des Marktanteils im indischen Behälterglas-Markt auf Getränke, während Kosmetik und Körperpflege bis 2031 den schnellsten CAGR von 4,82 % verzeichnete.

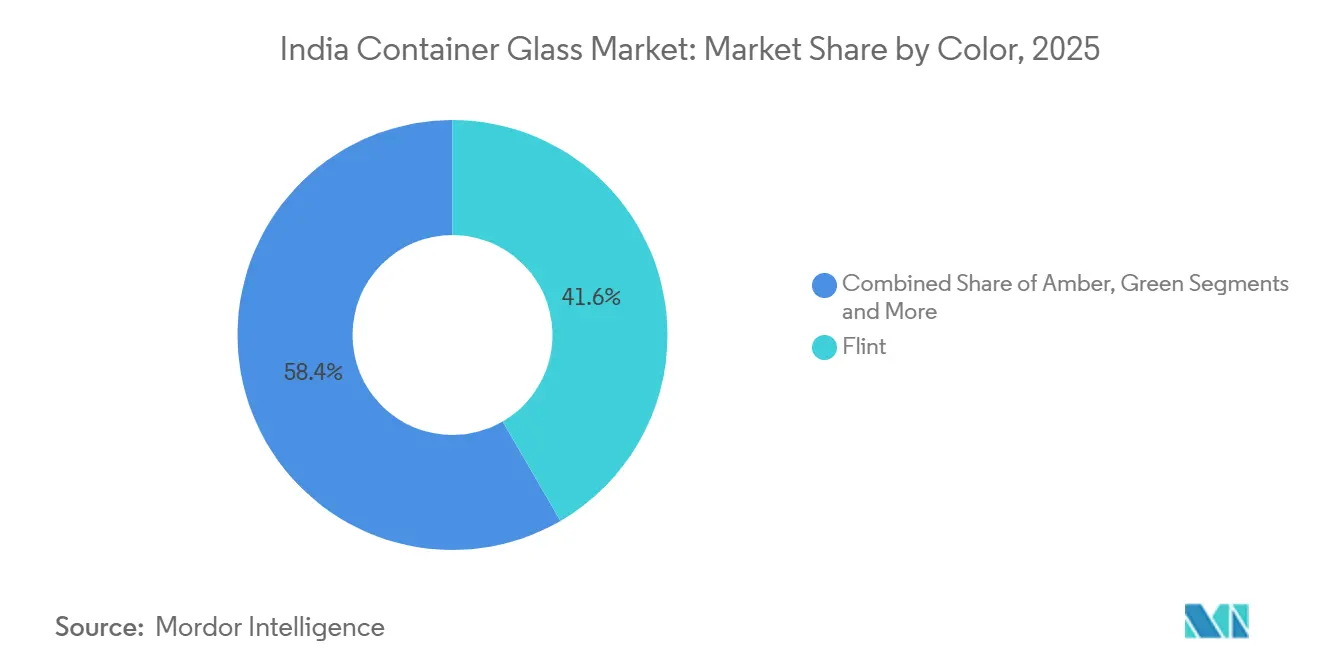

- Nach Farbe führte Weißglas im Jahr 2025 mit einem Volumenanteil von 41,62 %, während Bernsteinglas bis 2031 voraussichtlich mit einem CAGR von 4,75 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im indischen Behälterglas-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei verpackten Lebensmitteln und Getränken | +1.2% | National, frühe Gewinne in Mumbai, Delhi NCR, Bengaluru | Mittelfristig (2–4 Jahre) |

| Wachstum des Alkoholkonsums | +0.9% | Maharashtra, Karnataka, Telangana, Uttar Pradesh | Kurzfristig (≤ 2 Jahre) |

| ESG-Verpflichtungen und Premium-Wahrnehmung | +0.7% | Metropolen und Städte der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Staatliche Maßnahmen gegen Einwegkunststoffe | +1.1% | Küstenstaaten und Unionsterritorien | Kurzfristig (≤ 2 Jahre) |

| GST-Differenzial zugunsten von Glasverpackungen | +0.5% | National | Langfristig (≥ 4 Jahre) |

| Ausbau der Kühlkettenlogistik | +0.6% | National, Ausweitung auf halbstädtische Knotenpunkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei verpackten Lebensmitteln und Getränken

Die Durchdringung des organisierten Einzelhandels stieg bis 2025 in den mittleren zweistelligen Bereich, was Premium-Saft-, handwerkliche Konserven- und kaltgepresste Saftmarken dazu veranlasste, auf Glasbehälter umzusteigen, die Reinheit signalisieren und die Haltbarkeit ohne chemische Konservierungsstoffe verlängern. Produktlinien, die Weißglasgläser und -flaschen von 200 Milliliter bis 500 Milliliter verwenden, erzielen Einzelhandelsaufschläge von nahezu 25 % und federn höhere Verpackungskosten ab. Die laufende Harmonisierung der Spezifikationen des Bureau of Indian Standards für Thermoschockbeständigkeit erhöht die Einstiegshürde für kostengünstige Importe und stärkt inländische Ofenaufrüstungen. Metropolmärkte führen die Einführung heute an, doch Händlerbefragungen deuten darauf hin, dass städtische Cluster der zweiten Kategorie ab 2027 den größten Teil des inkrementellen Volumens generieren werden. Diese Entwicklung unterstützt einen bedeutenden Aufschwung für den indischen Behälterglas-Markt auf mittlere Sicht.[1]Bureau of Indian Standards, "Indische Normen für Glasbehälter," bis.gov.in

Wachstum des Alkoholkonsums

Indien verschiffte im Jahr 2024 mehr als 1,1 Milliarden Kisten alkoholischer Getränke, und Premium-Bier, Single-Malt-Whisky sowie importierter Wein wuchsen im Jahr 2025 gemeinsam mit zweistelligen Raten. Diese Kategorien spezifizieren zunehmend maßgeschneiderte Prägungen, schwerere Bodentiefen sowie Bernstein- oder Grüntöne zum Schutz von Aromastoffen – Eigenschaften, die Kunststoffe und Dosen nur schwer replizieren können. Staatliche Verbrauchsteuerreformen, die Direktverkäufe an Verbraucher durch Mikrobrauereien ermöglichen, verkürzten die Markteinführungszeiten und steigerten die Bestellungen für 330-Milliliter-Mehrwegflaschen, die etwa 18 Umlaufzyklen vor der Scherbenumleitung standhalten. Werkzeugvorlaufzeiten von weniger als vier Monaten ermöglichen es Glaslieferanten, die schnellen SKU-Einführungen der Brauer zu begleiten und die Inbetriebnahmezeiten von Dosenlinien zu übertreffen. Der schnelle Rhythmus der Etiketteinführungen unterstützt kurzfristige Volumentailwinds für den indischen Behälterglas-Markt.

Staatliche Maßnahmen gegen Einwegkunststoffe

Das landesweite Verbot von neunzehn Einwegkunststoffartikeln trat im Juli 2022 in Kraft, und die anschließende Durchsetzung auf Staatsebene verschärfte sich bis 2025. Umweltkontrollbehörden in Tamil Nadu und Goa führten Tausende von Razzien durch, erhöhten das Risiko für Einzelhändler, die nicht konforme Verpackungen verwenden, und drängten Gastronomieunternehmen zu Glastassen und Gewürzgläsern. Institutionelle Caterer haben bereits etwa ein Drittel der verdrängten Nachfrage nach Hartkunststoffbechern auf Glasformate umgestellt, unterstützt durch Pfandrückgabesysteme, die Scherben zu wettbewerbsfähigen Preisen zurückgewinnen. Obwohl eine harmonisierte Durchsetzung uneinheitlich bleibt, haben aufsehenerregende Strafen die Compliance-Dringlichkeit erhöht und einen positiven Nachfrageschock für den indischen Behälterglas-Markt aufrechterhalten.

ESG-Verpflichtungen und Premium-Wahrnehmung

Multinationale Konsumgüterunternehmen haben Recyclingfähigkeit und Recyclinganteilsschwellen in Lieferanten-Scorecards eingebettet, die Glas explizit über Mehrschichtlaminaten einordnen. Haushaltspanelumfragen zeigen, dass fast sieben von zehn städtischen Verbrauchern Glasverpackungen als hochwertiger und sicherer als Kunststoff wahrnehmen, was Preisaufschlagsstrategien in den Bereichen Kosmetik, Düfte und Gourmet-Würzmittel unterstützt. Die Regeln zur erweiterten Herstellerverantwortung verlangen nun eine jährliche Offenlegung der Rücknahmemengen, und Glas bietet durch etablierte Mehrwegflaschenkreisläufe einen intrinsischen Vorteil. Die Neugestaltung der Lieferkette, einschließlich Scherbenverwertungspartnerschaften mit Kommunen, erstreckt sich typischerweise über zwei Budgetzyklen, was die Auswirkung im mittelfristigen Bereich ansiedelt. Der Reputationsglanz, den Glas erzeugt, stimmt eng mit den Markenkommunikationszielen überein und verstärkt seine Einführungskurve.[2]Zentrales Umweltkontrollamt, "Dashboard zur Überwachung von Kunststoffabfällen," cpcb.nic.in

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitution durch Kunststoff- und Flexverpackungen erodiert | -0.8% | National, stärker in kostensensiblen Segmenten | Langfristig (≥ 4 Jahre) |

| Energieintensives Schmelzen und CO₂-Emissionen erhöhen Kostenrisiken | -0.6% | Produktionszentren, insbesondere der Firozabad-Cluster | Mittelfristig (2–4 Jahre) |

| Rohstoffpreisvolatilität belastet kleinere Öfen | -0.6% | Regionale Hersteller, MSME-Cluster | Kurzfristig (≤ 2 Jahre) |

| Gaspreisanstieg in der Taj-Trapez-Zone schränkt Firozabad-Kapazität ein | -0.4% | Uttar Pradesh, insbesondere die Region Firozabad | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitution durch Kunststoff- und Flexverpackungen

Hartkunststoffflaschen und Standbeutel bieten 40–50 % niedrigere Stückkosten, wiegen deutlich weniger und lassen sich problemlos in Hochgeschwindigkeits-Aseptikabfüller integrieren – Eigenschaften, die in den Kategorien Saft, Speiseöl und Milchprodukte weiterhin Marktanteile gewinnen. Eine Regulierungsänderung aus dem Jahr 2025, die recyceltes PET für den direkten Lebensmittelkontakt zulässt, beschleunigte den Einsatz von Leichtflaschen in preisbewussten ländlichen Regionen weiter. Standbeutel beanspruchen bereits mehr als ein Fünftel des Ketchup- und Soßensegments und entziehen dem Glas Volumen. Die Amortisationszeit für die Umrüstung bestehender Glasabfülllinien auf flexible Formate beträgt etwa drei Jahre, was darauf hindeutet, dass der Substitutionsdruck bis in den mittelfristigen Bereich anhalten wird. Niedrigere Scherbenkollektionsraten außerhalb von Ballungsräumen halten den Recyclinganteil auch unter globalen Benchmarks, was die Kostenentlastung für Glashersteller abschwächt.

Energieintensives Schmelzen und CO₂-Kostenrisiken

Behälterglas-Öfen verbrauchen bis zu 5,2 Gigajoule thermische Energie pro Tonne, was die Rentabilität sehr empfindlich gegenüber Erdgas- und Stromtarifen macht. Die Spotpreise für Erdgas in Gujarat und Maharashtra lagen im ersten Halbjahr 2026 bei durchschnittlich INR 45–48 pro Kubikmeter, ein Anstieg von 12 % gegenüber dem Vorjahr, der die EBITDA-Margen des Sektors um etwa zwei Prozentpunkte verringerte. Entwürfe für Leistungs-, Erreichungs- und Handelsziele fordern eine 15-prozentige Reduzierung des spezifischen Energieverbrauchs von 2026–2029, was Nachrüstungen wie Sauerstoff-Brennstoff- oder Hybrid-Elektroschmelzer erfordert, die Kapitalaufwendungen von INR 80–150 Crore pro 300-Tonnen-pro-Tag-Linie erfordern. Parallele Diskussionen über eine inländische CO₂-Bepreisung könnten INR 600–750 pro Tonne zu den Produktionskosten hinzufügen, wenn sie umgesetzt werden, was die Parität mit Aluminiumdosen verringert, deren Emissionsfußabdruck bei hohen Recyclinganteilen stark sinkt. Diese Gegenwinds belasten mittelgroße Öfen ohne eigene Solar- oder Abwärmerückgewinnung überproportional.[3]Büro für Energieeffizienz, "Entwurf des Leistungs-, Erreichungs- und Handelszyklus 2026–2029," beeindia.gov.in

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke sichern das Volumen, Kosmetik treibt die Premium-Nachfrage an

Getränke lieferten im Jahr 2025 64,83 % des Gesamttonnenvolumens und festigten das Segment als wichtigsten Umsatzmotor für den indischen Behälterglas-Markt. Alkoholische Getränke machten den Großteil aus, wobei Bier allein mehr als die Hälfte der Glasnachfrage ausmachte, gefolgt von Spirituosen und Wein. Alkoholfreie Abfüller rationalisieren weiterhin Lagereinheiten in Richtung PET bei Saft- und Arommilchlinien, aber Abfüller von kohlensäurehaltigen Erfrischungsgetränken verlassen sich weiterhin auf Mehrwegglas für eine kosteneffiziente Kreislauflogistik. Lebensmittelanwendungen – Marmeladen, Soßen, Pickles und Babynahrung – machen knapp ein Fünftel der Produktion aus, weisen jedoch ein solides Verbundwachstum von 4,3 % auf, da Bio- und konservierungsstofffreie Etiketten die Distribution in Städten der zweiten Kategorie ausweiten. Kosmetik und Körperpflege, obwohl nur 10 % des Volumens ausmachend, übertrafen alle anderen Endverbraucher mit einem CAGR von 4,82 % und spiegeln die Premiumisierungswelle wider, die Hautpflege- und Ayurveda-Formulierungen erfasst.

Veränderungen in den Verbraucherpräferenzen spiegeln sich deutlich in den Preisstrukturen wider. Craft-Beer-Flaschen mit maßgeschneiderten Prägungen und schwereren Bodengewichten erzielen Preisaufschläge von 15–20 % gegenüber Standard-Mehrwegformaten und stärken die Margen für Weiß- und Bernsteinlieferverträge. Nachfüllbare Kosmetikiniativen, die von inländischen Schönheitshändlern initiiert wurden, senken die Verpackungskosten pro Verwendung ab dem dritten Nachfüllzyklus und vertiefen langfristige Kundenbindungen. Lebensmittelechte Weißglasgläser mit manipulationssicheren Verschlüssen unterstützen ein wachsendes Portfolio handwerklicher Würzmittel, deren Haltbarkeit 18 Monate überschreiten muss. Regulatorische Upgrades der Glasspezifikationen für Lebensmittel- und Getränkeverpackungen erhöhen weiterhin die technischen Schwellen, schrecken kostengünstige Importe ab und festigen Marktanteilsgewinne innerhalb des indischen Behälterglas-Marktes.

Nach Farbe: Weiß behält die Führung, Bernstein beschleunigt sich bei lichtempfindlichen Anwendungen

Weiß behielt im Jahr 2025 einen beherrschenden Anteil von 41,62 % an der Gesamtproduktion und bleibt das Standardsubstrat für Kategorien, bei denen Transparenz das Merchandising unterstützt. Bernstein folgte mit etwa einem Drittel des Anteils, lieferte jedoch den schnellsten CAGR von 4,75 % aufgrund seines verbesserten UV-Schutzes, der von Brauern, Herstellern pharmazeutischer Sirupe und Nahrungsergänzungsmittelherstellern geschätzt wird. Grünglas, das historisch von europäischen Weinversendern bevorzugt wurde, wächst nun moderat, da inländische Weingüter auf Weiß umsteigen, um moderne Etiketten zu differenzieren. Boutique-Farbtöne – darunter Kobaltblau und Tiefschwarz – repräsentieren zusammen einen mittleren einstelligen Anteil, konzentriert in der Parfümerie und bei hochwertigen Würzmitteln.

Technologische Fortschritte beginnen, den Kostenaufschlag zu erodieren, der traditionell von Bernstein getragen wird. Im Jahr 2025 eingeführte eisenoxidreduzierte Weißglasformeln integrieren bis zu 20 % Scherben ohne Beeinträchtigung der Klarheit, senken die Chargenkosten um INR 800–1.000 pro Tonne und verringern den Unterschied zu farbigen Varianten. Das Bureau of Indian Standards aktualisierte 2024 die Normen für pharmazeutische Behälter, um Bernstein für Formulierungen mit photolabilen Wirkstoffen vorzuschreiben, und verankert damit strukturelles Nachfragewachstum über den Prognosehorizont hinaus. Höhere Sammelziele für farbiges Glas im Rahmen der Richtlinien zur erweiterten Herstellerverantwortung könnten jedoch einige Markeninhaber dazu veranlassen, auf standardisiertes Weißglas umzusteigen, um die Rücklogistikströme zu vereinfachen. Diese Gegenströmungen werden die Farbmixplanung weiterhin zentral für Auslastungsstrategien im gesamten Spektrum der Größe des indischen Behälterglas-Marktes halten.

Geografische Analyse

Westindien dominiert die installierte Ofenkapazität, und die Nähe zu Gujarats Soda-Asche- und Erdgaskorridoren hilft den Herstellern, die Inputkosten zu begrenzen. Maharashtras Getränkecluster rund um Mumbai und Nashik sichert eine konstante Nachfrage nach Bernstein- und Weißbierflaschen, während Gujarats Pharmasektor einen stabilen Absatz medizinischer Bernsteinbehälter antreibt. Uttar Pradesh und Madhya Pradesh haben sich seit 2025 als neue Investitionsmagneten etabliert, begünstigt durch niedrigere Grundstückskosten und staatliche Anreize, die Brownfield- und Greenfield-Bauten angelockt haben.

Die südlichen Bundesstaaten veranschaulichen die wachsende Auswirkung der Antikunststoff-Durchsetzung auf regionale Verbrauchsmuster. Tamil Nadus verschärfte Razzien gegen verbotene Artikel lenkten die institutionelle Cateringnachfrage auf Glastassen und -schüsseln um, steigerten die Scherbenverfügbarkeit und senkten die Rohstoffkosten für nahegelegene Öfen. Karnatakas Craft-Beer-Boom, zentriert in Bengaluru, sorgt für eine lebhafte Flaschenrotation und unterstützt Indiens Behälterglas-Marktanteil im Gastronomiekanal. Telanganas Einführung von Direktverkaufsregeln für Verbraucher verkürzt die Markteinführungszyklen für Boutique-Getränke weiter und stärkt die regionale Glasnachfrage.

Nördliche und östliche Korridore bleiben vergleichsweise untererschlossen, bieten aber langfristiges Aufwärtspotenzial. Große Haushaltsgrößen und traditionell niedrige Pro-Kopf-Verpackungsausgaben in Bihar und Odisha tendieren noch zu flexiblen Formaten, doch steigende Einkommen und E-Commerce-Exposition veranlassen Premium-Lebensmittel- und Schönheitsmarken, ihre Distribution dorthin auszuweiten. Logistikeffizienzen, die durch zentral gelegene neue Öfen in Madhya Pradesh erzielt werden, sind darauf ausgerichtet, die Frachtkosten in diese Hinterlandzonen zu senken und Glas gegenüber leichten Konkurrenten kostenwettbewerbsfähiger zu machen. Insgesamt reduziert die geografische Diversifizierung die Überabhängigkeit von westlichen Zentren und verbreitert die adressierbare Basis für den indischen Behälterglas-Markt.

Wettbewerbslandschaft

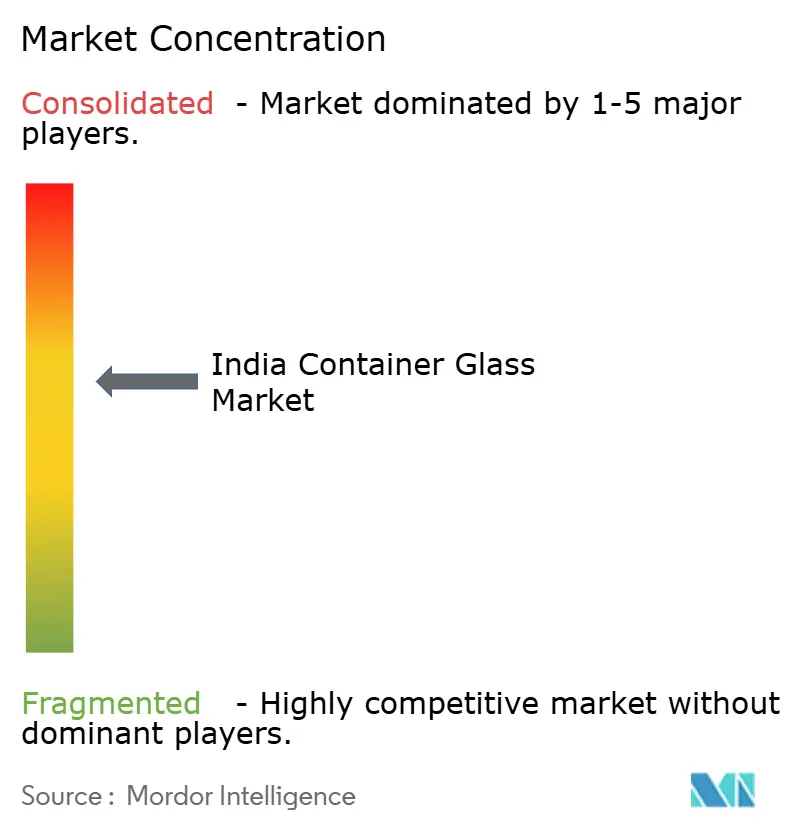

Die fünf größten Lieferanten – AGI Greenpac, Hindusthan National Glass, PGP Glass, Verallia India und Borosil – kontrollierten im Jahr 2025 gemeinsam einen hohen Anteil der installierten Tonnage und spiegeln eine moderate Konsolidierung in der indischen Behälterglas-Branche wider. Die Größe ermöglicht es diesen Akteuren, die Kapitallast von Sauerstoff-Brennstoff-Brenner-Nachrüstungen und Hybrid-Elektrifizierungen auf mehrere Linien zu verteilen, mehrjährige Gasverträge auszuhandeln und eigene Scherbenverwertungseinheiten zu betreiben, die Rohstoffe unter Marktpreisen sichern. Regionale Spezialisten wie Sunrise Glass und Pragati Glass konzentrieren sich auf Nischenformate, beispielsweise Miniatur-Spirituosenflaschen und Weithalsgläser für Würzmittel, und erzielen Preisaufschläge von 12–15 %, die ihre kleinere Volumenbasis teilweise ausgleichen.

Strategische Absicherung gegen Substitutionsrisiken ist erkennbar. AGI Greenpac genehmigte eine Aluminiumdosenanlage im Wert von Rs 1.000 Crore, die für die kommerzielle Inbetriebnahme im Jahr 2028 geplant ist und die frühere Investition von Ball Corporation in Höhe von USD 115 Millionen in zwei Werke widerspiegelt. PGP Glass nahm einen elektrischen Fusionsofen mit 120 Tonnen pro Tag in Betrieb, der den CO₂-Ausstoß um mehr als die Hälfte reduziert und das Unternehmen vor potenziellen CO₂-Abgaben positioniert. Gerresheimers Plan, seine Formglas-Sparte bis Mitte 2026 abzuspalten, eröffnet Akquisitionsfenster für Private-Equity-Konsolidierer, die auf Premium-Kosmetikverpackungen abzielen.

Prozessinnovation bleibt zentral für die Margenverteidigung. Abwärmerückgewinnungs-Nachrüstungen, die in westlichen Öfen aufkommen, liefern zweistellige Reduzierungen des spezifischen Energieverbrauchs, während digitale Inline-Inspektions-Upgrades Ausschuss reduzieren und die nutzbare Ausbeute steigern. Mehrere führende Unternehmen haben Absichtserklärungen mit Kommunen unterzeichnet, um segregierte Scherbenstöme zu INR 4–6 pro Kilogramm gegenüber INR 8–10 auf offenen Märkten zu sichern und die Kostenwettbewerbsfähigkeit zu verankern. Die steigende Compliance-Hürde unter Qualitätskontrollverordnungen und Regeln zur erweiterten Herstellerverantwortung erhöht die Fixkostenschwellen weiter, schafft einen Schutzwall für Bestandsunternehmen und stärkt den Zusammenhalt des indischen Behälterglas-Marktes.

Marktführer der indischen Behälterglas-Branche

Haldyn Heinz Fine Glass Private Limited

AGI Greenpac Limited

CANPACK India Private Limited

Hindusthan National Glass & Industries Limited

PGP Glass Private Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: PGP Glass implementierte die Armis-Centrix-Plattform für die Sicherheit der Betriebstechnologie in seinen Öfen und nannte erwartete jährliche Einsparungen von USD 2 Millionen durch Reduzierung von Ausfallzeiten und optimierten Energieeinsatz.

- September 2025: Der Vorstand von AGI Greenpac genehmigte eine Brownfield-Erweiterung im Wert von Rs 47 Crore, um die Behälterglas-Kapazität auf 1.900 Tonnen pro Tag zu erhöhen, mit geplantem Betriebsstart in Q4 GJ2026.

- September 2025: Hindusthan National Glass schloss eine Übernahme im Wert von Rs 2.250 Crore durch INSCO im Rahmen einer vom NCLT genehmigten Sanierung ab und übertrug die Kontrolle über sieben Werke mit insgesamt 1,57 Millionen Tonnen pro Jahr.

- August 2025: Gerresheimer AG kündigte die Absicht an, seine Formglas-Geschäftseinheit einschließlich des Standorts Kosamba bis Mitte 2026 zu veräußern.

Berichtsumfang des indischen Behälterglas-Marktes

Glasbehälter wie Flaschen und Gläser sind Hohlgefäße, die in erster Linie zum Aufbewahren und Lagern verschiedener Artikel, insbesondere Lebensmittel und Getränke, konzipiert sind. Behälterglas wird in der alkoholischen und alkoholfreien Getränkeindustrie eingesetzt, da es chemische Inertheit, Sterilität und Undurchlässigkeit gewährleistet. Glasverpackungen werden für ihre einzigartigen Eigenschaften geschätzt, darunter Transparenz, Inertheit und die Fähigkeit, die Qualität und Integrität des Inhalts zu bewahren. Es wird häufig für Produkte gewählt, bei denen Reinheit, Sicherheit und ökologische Nachhaltigkeit von größter Bedeutung sind.

Der Bericht über den indischen Behälterglas-Markt ist segmentiert nach Endverbraucher (Getränke [Alkoholisch {Bier, Wein, Spirituosen, Sonstige alkoholische Getränke}, Alkoholfrei {Säfte, Kohlensäurehaltige Getränke, Milchproduktbasierte Getränke, Sonstige alkoholfreie Getränke}], Lebensmittel, Kosmetik und Körperpflege, Pharmazeutika [ohne Fläschchen und Ampullen, und Parfümerie), und Farbe (Grün, Bernstein, Weiß, und Sonstige Farben). Die Marktprognosen werden in Volumen (Tonnen) angegeben.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Sonstige alkoholische Getränke | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke (CSD) | ||

| Milchproduktbasierte Getränke | ||

| Sonstige alkoholfreie Getränke | ||

| Lebensmittel | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ohne Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Bernstein |

| Weiß |

| Sonstige Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Sonstige alkoholische Getränke | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke (CSD) | |||

| Milchproduktbasierte Getränke | |||

| Sonstige alkoholfreie Getränke | |||

| Lebensmittel | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ohne Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Bernstein | |||

| Weiß | |||

| Sonstige Farben | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach Getränkeflaschen in Indien?

Die Lieferungen von Bier-, Wein- und Spirituosenflaschen wachsen mit einem Volumen-CAGR von 6–8 %, getragen von Premium- und Craft-Etiketten, die Glas bevorzugen.

Warum gewinnt Bernsteinglas Marktanteile?

Bernstein bietet eine UV-Dämpfung von 99,5 % unterhalb von 450 Nanometern, schützt lichtempfindliche Getränke und Pharmazeutika und wächst daher mit einem CAGR von 4,75 %.

Was sind die größten Kostendruckfaktoren für Glashersteller?

Erdgaspreise über INR 45 pro Kubikmeter und Entwürfe für CO₂-Abgaben könnten die Produktionskosten kurzfristig um INR 600–750 pro Tonne erhöhen.

Wie reduzieren Unternehmen die Emissionen beim Glasschmelzen?

Führende Unternehmen installieren Sauerstoff-Brennstoff-Brenner, Hybrid-Elektroschmelzer und Abwärmerückgewinnungssysteme, die zusammen den spezifischen Energieverbrauch um bis zu 18 % senken.

Welcher Endverbraucher wächst am schnellsten jenseits von Getränken?

Kosmetik- und Körperpflegeanwendungen wachsen mit einem CAGR von 4,82 %, da Marken Weiß- und Bernsteinflaschen nutzen, um ihre Premium-Positionierung zu unterstreichen.

Seite zuletzt aktualisiert am: