Marktgröße und Marktanteil für UV-Barriere-Papierverpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

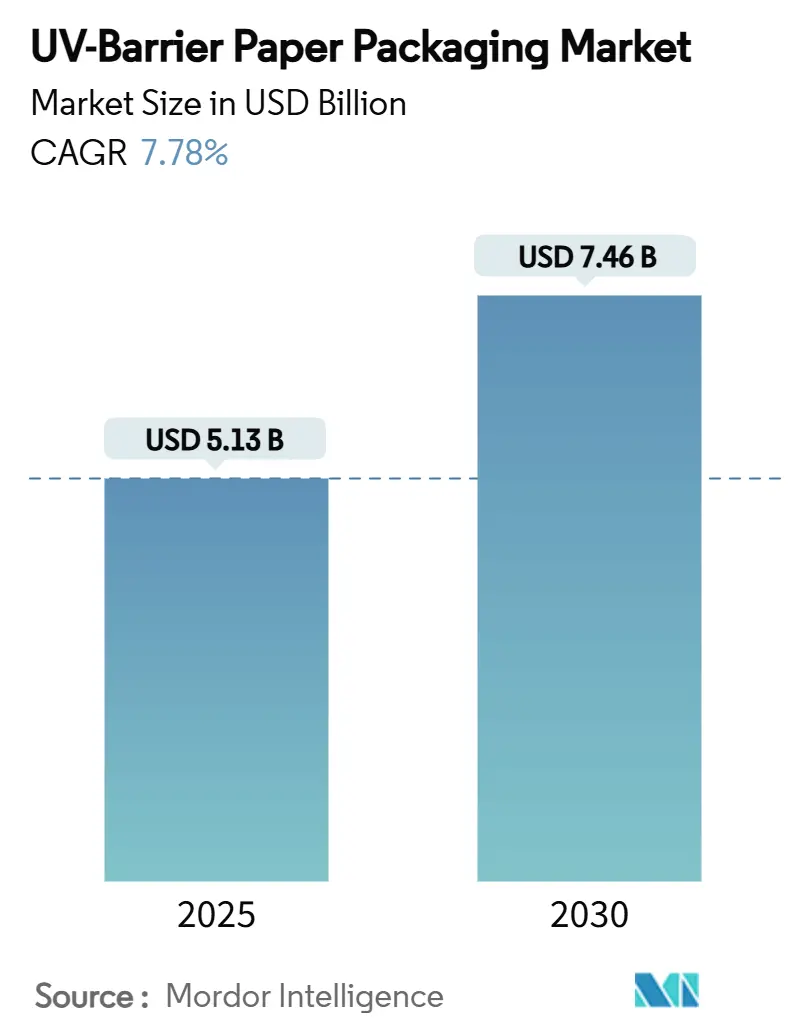

| Marktgröße (2025) | 5.13 Milliarden US-Dollar |

| Marktgröße (2030) | 7.46 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.78% CAGR |

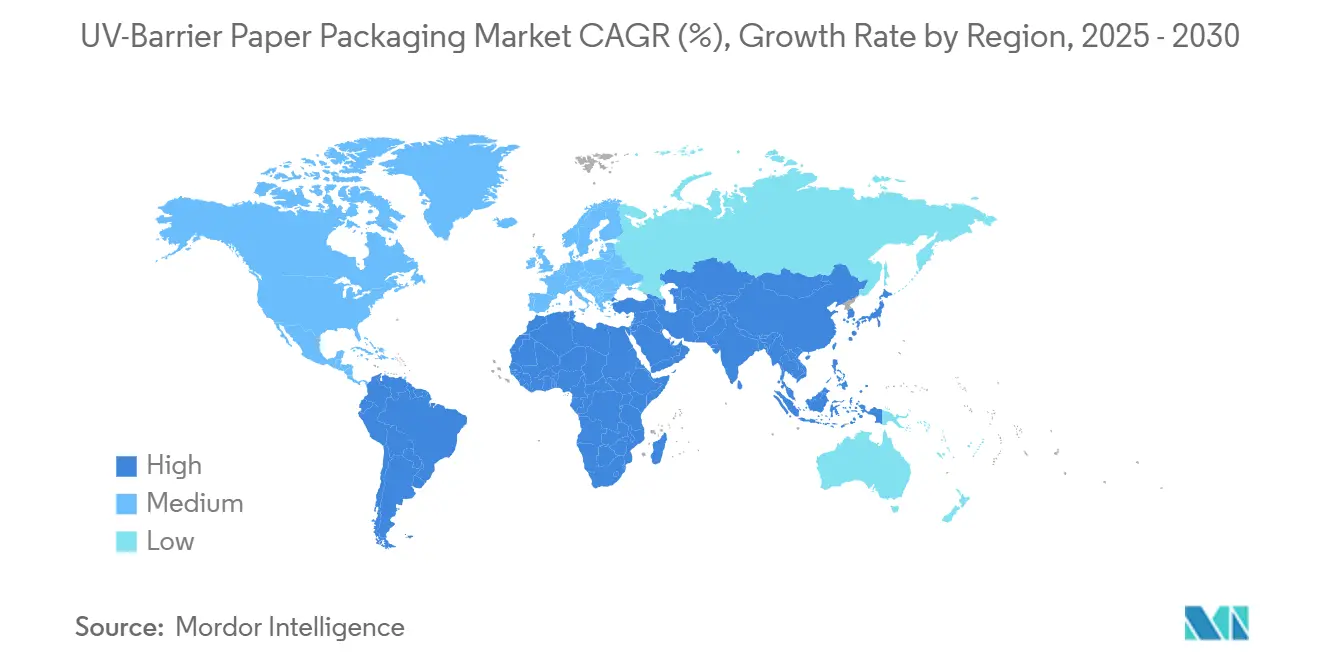

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für UV-Barriere-Papierverpackungen von Mordor Intelligence

Die Marktgröße für UV-Barriere-Papierverpackungen belief sich im Jahr 2025 auf 5,13 Milliarden USD und wird voraussichtlich bis 2030 auf 7,46 Milliarden USD anwachsen, was einer Expansion mit einem CAGR von 7,78 % im Zeitraum 2025–2030 entspricht. Zunehmender regulatorischer Druck für vollständig recycelbare Formate, rasche Fortschritte bei biobasierten Barrierebeschichtungen sowie die Premiumisierung in den Bereichen Nahrungsergänzungsmittel und Kosmetik treiben die Nachfrage gemeinsam voran. Die Konsolidierung unter globalen Lieferanten infolge der Fusionen von International Paper mit DS Smith sowie von Smurfit Kappa mit WestRock erschließt Skalenvorteile bei der Einführung neuer Technologien, während Europas Recyclingvorschriften und der E-Commerce-Boom im asiatisch-pazifischen Raum die geografischen Wachstumsfronten erweitern. Die Monomaterial-Richtlinien großer Einzelhändler, der Widerruf der PFAS-Zulassungen durch die FDA sowie volatile Titandioxidpreise prägen darüber hinaus die Wettbewerbsagenda des Marktes für UV-Barriere-Papierverpackungen.

Wesentliche Erkenntnisse des Berichts

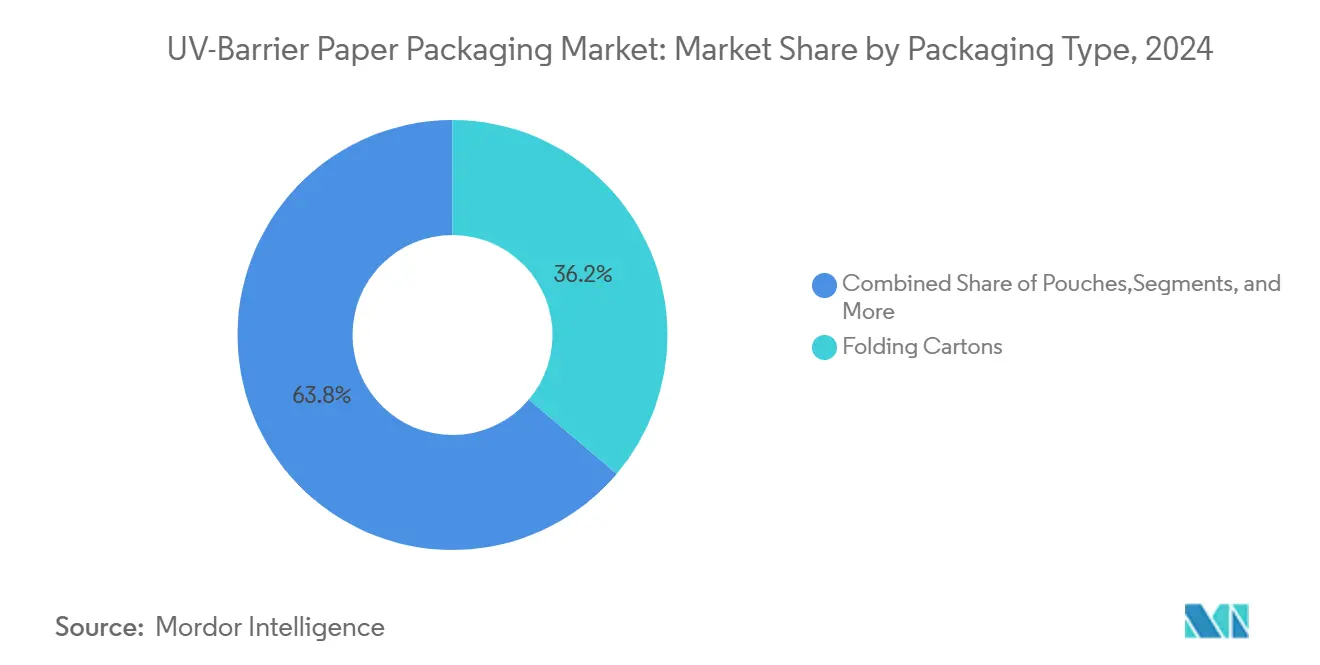

- Nach Verpackungstyp führten Faltschachteln mit einem Marktanteil von 36,17 % im Markt für UV-Barriere-Papierverpackungen im Jahr 2024.

- Nach Barrieretechnologie wird die Marktgröße für UV-Barriere-Papierverpackungen im Segment biobasierte Beschichtungen voraussichtlich mit einem CAGR von 8,93 % zwischen 2025 und 2030 wachsen.

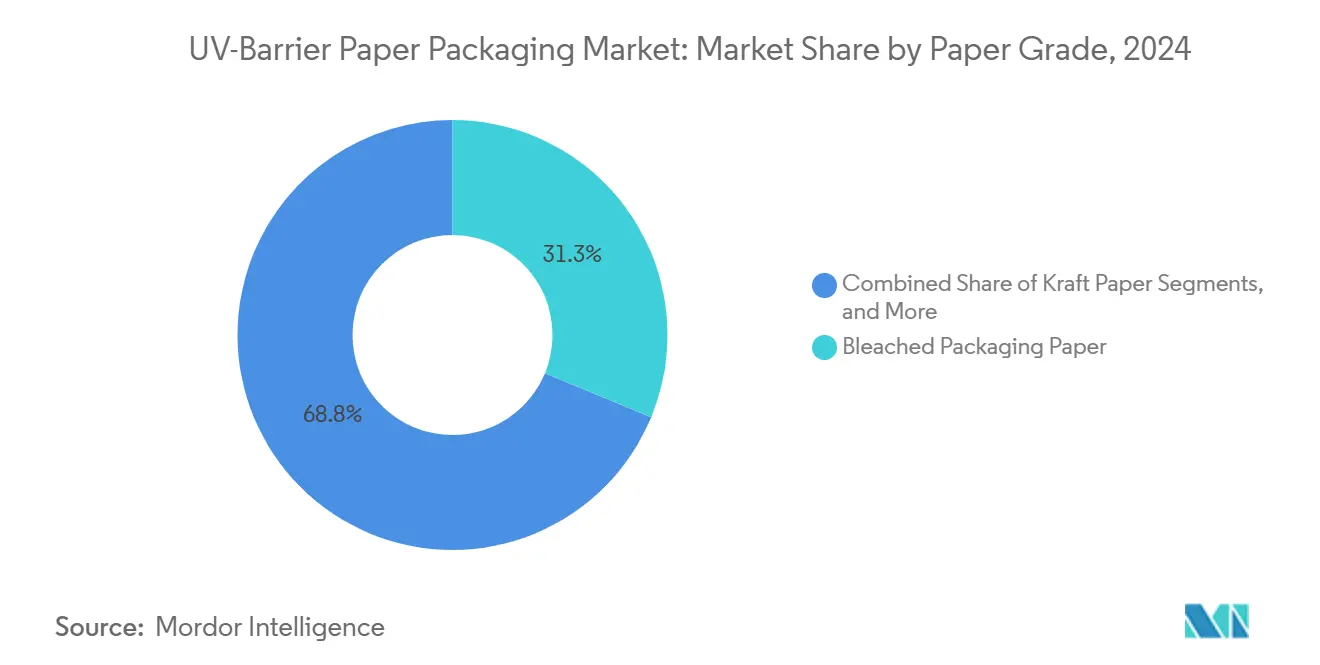

- Nach Papierqualität entfiel auf gebleichtes Verpackungspapier ein Anteil von 31,25 % an der Marktgröße für UV-Barriere-Papierverpackungen im Jahr 2024.

- Nach Endverbraucherbranche wird die Marktgröße für UV-Barriere-Papierverpackungen im Segment Pharmazeutika und Nahrungsergänzungsmittel voraussichtlich mit einem CAGR von 8,71 % zwischen 2025 und 2030 wachsen.

- Nach Geografie entfiel auf Europa ein Marktanteil von 30,12 % am Markt für UV-Barriere-Papierverpackungen im Jahr 2024.

Globale Markttrends und Erkenntnisse für UV-Barriere-Papierverpackungen

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Nachfrage nach recycelbaren UV-geschützten Lebensmittelverpackungen | +1.2% | Global (frühe Akzeptanz in Europa und Nordamerika) | Mittelfristig (2–4 Jahre) |

| Strenge Vorschriften für fotodegradierbare Tinten und Farbstoffe | +0.9% | Europa, Nordamerika mit Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung von Nahrungsergänzungsmittel- und Kosmetikformaten | +0.8% | Global, mit Schwerpunkt auf entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Umstieg der Einzelhändler auf Monomateriallösungen für die Recyclingsammlung am Straßenrand | +0.7% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| UV-blockierende Lignin-Nanopartikel-Beschichtungen erreichen Pilotmaßstab | +0.6% | Nordische Region, Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachstum des E-Commerce im Bereich Umgebungstemperatur-Lebensmittelhandel mit Bedarf an lagerstabilen Verpackungen | +0.5% | Asiatisch-pazifischer Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach recycelbaren UV-geschützten Lebensmittelverpackungen

Lebensmittelsicherheitsstandards und Kreislaufwirtschaftsvorschriften konvergieren, um die Nachfrage nach recycelbaren Substraten zu steigern, die dennoch lichtinduzierte Verderbnisprozesse blockieren. Bereits zwei Drittel des europäischen Verpackungsvolumens entfallen auf das Fasersegment, doch herkömmliche UV-Barrieren stützten sich auf Mehrschichtlaminate, die das Recycling erschweren. Ligninbasierte Beschichtungen replizieren nun den UV-Schutz im Bereich von 250–400 nm ohne Kunststoffschichten und ermöglichen es Verarbeitern, die Recyclingziele für 2030 zu erfüllen. Mondi leitet 85 % seines Verpackungsumsatzes aus wiederverwendbaren, recycelbaren oder kompostierbaren Linien, was das Mengenpotenzial für Monomaterialqualitäten untermauert. Marken zahlen einen Aufpreis für Papierstrukturen, die reibungslos durch Recyclingsammelsysteme am Straßenrand laufen, was das Umsatzwachstum im Markt für UV-Barriere-Papierverpackungen nachhaltig stützt.

Strenge Vorschriften für fotodegradierbare Tinten und Farbstoffe

Neue vorläufige FDA-Sicherheitsvorschriften für lebensmittelkontaktierende Substanzen verpflichten Verarbeiter, die Beständigkeit von Tinten gegenüber UV-Degradation zu validieren, um Risiken der chemischen Migration zu vermeiden. Parallele Bestimmungen des Europäischen Parlaments schränken zulässige Farbstoffklassen im Kontakt mit Lebensmitteln ein und drängen Marken zu Barrierepapieren, die Druckschichten stabilisieren. Lieferanten, die nachweislich UV-geschützte Oberflächen anbieten, erlangen einen unmittelbaren Compliance-Vorteil. Da sich die Zertifizierungszeiträume verkürzen, beschleunigt sich die Akzeptanz etablierter Barrierchemien im Markt für UV-Barriere-Papierverpackungen.

Premiumisierung von Nahrungsergänzungsmittel- und Kosmetikformaten

Höhere verfügbare Einkommen und ein gestiegenes Gesundheitsbewusstsein kurbeln den Absatz von Nahrungsergänzungsmitteln und hochwertiger Hautpflege an, die einen strengen Schutz der Wirkstoffe erfordern. Pharmazeutika und Nahrungsergänzungsmittel verzeichnen mit 8,71 % den schnellsten CAGR und nutzen Barrierefaltschachteln, um die Wirksamkeit zu erhalten und Markenqualität zu signalisieren. Forschungsergebnisse bestätigen, dass Lignin-Nanokomposite sowohl UV-Schutz als auch antioxidative Aktivität verleihen, was mit „Clean-Label”-Narrativen übereinstimmt [1]Royal Society of Chemistry, "Überwindung der Herausforderungen von Lignin-Nanopartikeln," pubs.rsc.org . Die Bereitschaft, höhere Materialkosten zu akzeptieren, unterstützt profitables Wachstum bei Premium-SKUs im Markt für UV-Barriere-Papierverpackungen.

Umstieg der Einzelhändler auf Monomateriallösungen für die Recyclingsammlung am Straßenrand

Europäische Lebensmittelhändler und US-amerikanische Großflächenmärkte schreiben Monomaterialverpackungen vor, um die Verbrauchersortierung zu vereinfachen. EU-Vorschriften fordern bis 2030 eine Recyclingquote von 70 % für alle Verpackungen. WestRock hatte sein Recyclingziel für 2025 bereits 2024 zu 96 % erreicht und lenkt Investitionen nun auf reine Faserlösungen um. Verarbeiter, die UV-Barrieren durch Beschichtungen statt durch Laminate realisieren, sichern sich den Zugang zu Regalflächen und festigen die langfristige Nachfrage im Markt für UV-Barriere-Papierverpackungen.

Analyse der Hemmnisse*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Begrenzte Heißsiegelbarkeit von hochopaken Papieren | -0.4% | Global; stark spürbar bei Flexverpackungen | Kurzfristig (≤ 2 Jahre) |

| Kapitalintensive Nachrüstung von Flexo-/Tiefdrucklinien | -0.3% | Regionen mit veralteten Anlagen | Mittelfristig (2–4 Jahre) |

| Volatilität der TiO₂-Pigmentpreise | -0.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Risiko der Überspezifikation gegenüber tatsächlichen UV-Belastungsprofilen | -0.1% | Premiummärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Heißsiegelbarkeit von hochopaken Papieren

Opazitätssteigernde Mineralien beeinträchtigen die thermische Verbindung und schränken den Einsatz von Hochbarrierepapieren in Beuteln ein. TAPPI-Tests zeigen einen Rückgang der Siegelnahtintegrität mit steigendem Mineralfülleranteil. [2]TAPPI, "Ressourcen der Papierindustrie," tappi.org Marken, die auf Flüssigkeiten abzielen, sehen sich mit Kompromissen beim Leckagerisiko konfrontiert, was die Substitution verzögert und das Wachstum im Markt für UV-Barriere-Papierverpackungen mindert.

Kapitalintensive Nachrüstung von Flexo-/Tiefdrucklinien

Der Wechsel zu dichten Barrierqualitäten erfordert angepasste Trocknungs-, Tinten- und Spannungseinstellungen. Nachrüstungen werden mit mehr als 1 Million USD pro Linie bewertet, was den Markteintritt kleinerer Verarbeiter einschränkt. Größere integrierte Konzerne können die Investitionskosten amortisieren und festigen damit ihre Wettbewerbsvorteile im Markt für UV-Barriere-Papierverpackungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Faltschachteln behaupten Premium-Anwendungsfälle

Faltschachteln machten 2024 einen Anteil von 36,17 % am Markt für UV-Barriere-Papierverpackungen aus, verankert in der Pharmazie und im Premiumkosmetikbereich, wo Oberflächendruckqualität und Barrierezuverlässigkeit entscheidend sind. Faltschachtelkarton ermöglicht die Einhaltung von Monomaterialanforderungen, indem UV-Beschichtungen direkt auf Faserbasis aufgebracht werden, wodurch Kunststofffolien entfallen. Premiummarken setzen auf geprägte Einlagen und metallische Tinten, um die Regalattraktivität zu steigern, ohne die Recyclingfähigkeit zu beeinträchtigen.

Die rasche Zunahme von Beuteln mit einem CAGR von 8,82 % spiegelt die durch den E-Commerce getriebene Nachfrage nach leichten, volumenstarken Formaten wider. Fortschritte bei siegelunterstützenden Beschichtungen und der Faserorientierung verbessern die Nahtfestigkeit, obwohl die Heißsiegelbarkeit für Flüssigkeiten weiterhin ein Engpass bleibt. Sachets, Wickel und Hülsen ergänzen die flexiblen Optionen und bedienen Einzeldosis-Nahrungsergänzungsmittel sowie den Sekundärschutz für Premiumkerzen oder Düfte. Der Markt für UV-Barriere-Papierverpackungen entwickelt sich weiterhin in Richtung hybrider Beschichtungsrezepturen, die Opazität und Siegelleistung in Einklang bringen und den adressierbaren Anteil flexibler Linien schrittweise erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Barrieretechnologie: Biobasierte Beschichtungen gewinnen an Dynamik

Metallisierte Folien behaupteten 2024 einen Anteil von 35,69 % am Markt für UV-Barriere-Papierverpackungen aufgrund ihrer bewährten Lichtblockierleistung und ausgereiften Kostenkurven. Hochvakuummetallisierte Schichten dominieren weiterhin pharmazeutische Beipackzettel und OTC-Faltschachteln.

Biobasierte Beschichtungen verzeichnen jedoch mit einem CAGR von 8,93 % das stärkste Wachstum, getragen von Lignin-Nanopartikel-Pilotprojekten, die an nordischen Standorten skaliert werden.[3]Stora Enso, "Zwischenbericht Januar–März 2025," storaenso.com Der direkte Einsatz von Lignin bietet Kostenentlastung im Vergleich zu Monomerrouten und erzielt dabei akzeptable Glanz- und Sauerstoffbarrierewerte. TiO₂- und pigmentierte Formulierungen sind mit Preisspitzen infolge von Mineralversorgungsunterbrechungen konfrontiert, was den Schwenk zu erneuerbaren Chemien unterstreicht. AlOx/SiOx-Nanoschichten und Hybridstapel bleiben Nischenanwendungen, die für Nahrungsergänzungsmittelpulver reserviert sind, die eine nahezu vollständige UV-Auslöschung erfordern.

Nach Papierqualität: Spezialbarrierepapiere erschließen Wertpotenzial

Gebleichtes Verpackungspapier hielt 2024 einen Anteil von 31,25 % an der Marktgröße für UV-Barriere-Papierverpackungen, begünstigt durch die FDA-Zulassung für Lebensmittelkontakt und gleichmäßige Druckoberflächen. Die Qualität ist allgegenwärtig bei Tiefkühlkost, Milchproduktstäbchen und Süßwarenwickeln.

Spezialbarrierepapiere erzielen mit einem CAGR von 8,64 % das höchste Wachstum und erzielen Preisaufschläge durch konstruierte Porosität, maßgeschneiderte Faserorientierung und beschichtungsempfängliche Oberflächen. Hersteller investieren in Pilotkalander und Klingenstreicher, um die Oberflächenenergie für die Lignindispersion fein abzustimmen. Kraftvarianten behalten ihre Attraktivität bei Hardwarewickeln, wo UV-Schutz die Pigmentverblassung von Metallbefestigungen verhindert, während Recyclingkarton selektiv wächst, da Papierfabriken Helligkeit verbessern und Gerüche reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Pharmazeutika beschleunigen das Wachstum

Lebensmittel und Getränke repräsentierten 2024 einen Anteil von 39,76 % am Markt für UV-Barriere-Papierverpackungen, da sich die Umgebungstemperatur-Lebensmittelhandelskanäle ausweiten. UV-Barrieren mindern die Vitaminoxidation in Fruchtpürees und stabilisieren Farben in pflanzenbasierten Getränken, die über Paketnetzwerke versandt werden.

Pharmazeutika und Nahrungsergänzungsmittel werden voraussichtlich mit einem CAGR von 8,71 % wachsen. Regulatorische Einreichungen erfordern nun verpackungsvermittelte Photostabilitätsdaten, was validierte Barriersubstrate begünstigt. Aktive Nahrungsergänzungsmittelsachets nutzen die antimikrobiellen Eigenschaften von Lignin, um die Haltbarkeit ohne zusätzliche Konservierungsstoffe zu verlängern. Kosmetik und Körperpflege setzen Barrierehülsen ein, die Formulierungen mit hohem Retinol- oder Naturpigmentgehalt vor Photolyse schützen, was die Nachfrage über den Kerngesundheitsbereich hinaus aufrechterhält.

Geografische Analyse

Europas frühzeitige Übernahme von Vorschriften für Recyclingmaterialanteile verankert die Region als politischen Maßstab und zieht Investitionen in finnische, deutsche und spanische Papierfabriken an, die auf biobasierte Beschichtungen umrüsten. Einzelhandelsketten in Frankreich und den nordischen Ländern setzen reine Faseranforderungen für Regalflächen durch und treiben die rasche Substitution von metallisierten PET-Laminaten voran.

Die bevölkerungsreiche Verbraucherbasis und die steigende Kaufkraft im asiatisch-pazifischen Raum schaffen neue Nachfrageknoten. Chinesische Nahrungsergänzungsmittelmarken verpacken antioxidative Teeextrakte in hochglänzenden UV-Barriere-Faltschachteln, um Premiumsignale zu verstärken. Indische Körperpflegeunternehmen wechseln von opaken PE-Flaschen zu Papierbeuteln und nutzen verbesserte ligninbasierte Siegelbeschichtungen, um feuchten Klimabedingungen standzuhalten.

Nordamerika nutzt die konsolidierten Versorgungsnetzwerke von Smurfit WestRock und International Paper, um Barriereinnovationen schnell zu verbreiten. Die strengen FDA-Auflagen des Kontinents beschleunigen die Kommerzialisierung von PFAS-freien UV-Beschichtungen und setzen Exportstandards, die von lateinamerikanischen Lohnverpackern übernommen werden. Der Nahe Osten und Afrika hinken bei der Akzeptanz hinterher, importieren jedoch UV-Barriere-Sachets für nährstoffreiche Milchpulverprodukte, was auf künftige regionale Investitionen hindeutet.

Wettbewerbslandschaft

Der Markt für UV-Barriere-Papierverpackungen weist eine moderate Konzentration auf, da neu fusionierte Großkonzerne Kartonwerke, Barrierebeschichtungsanlagen und Verarbeitungsbetriebe integrieren, um globale FMCG- und Pharmakonten zu bedienen. International Paper und DS Smith verbinden nordamerikanische Kraftpapierversorgung mit europäischer Tiefe in der Kartonverarbeitung und erschließen regionsübergreifende Synergien bei biobasierten Barrieren. Smurfit WestRock betreibt 459 Verarbeitungsstandorte, die Investitionskosten für Liniennachrüstungen schneller amortisieren können als regionale Unabhängige.

Mondis Investitionsprogramm in Höhe von 1,3 Milliarden USD fließt in Monomaterialprojekte, einschließlich heißsiegelunterstützender Beschichtungen, die die Opazitäts-Siegelbarkeits-Spannung auflösen. Stora Enso investiert 1 Milliarde EUR in eine finnische Konsumkartonlinie, die für Lignindispersionsschichten optimiert ist, mit dem Ziel, das Volumen fossiler Barrieren bis 2028 zu halbieren.

Spezialherausforderer wie finnische Nanopartikel-Start-ups lizenzieren Ligninformulierungen an mittelständische asiatische Papierfabriken und drohen langfristig die Marktstellung metallisierter Anbieter zu untergraben. Anlagenhersteller vermarkten modulare Plasma-Beschichter-Nachrüstungen, die die Kostenhürde für Verarbeiter mit einem Jahresdurchsatz unter 10 kt senken und die Ökosystemdynamik im Markt für UV-Barriere-Papierverpackungen fördern.

Marktführer im Bereich UV-Barriere-Papierverpackungen

Mondi Group

Smurfit Westrock plc

Nippon Paper Industries

International Paper

Stora Enso Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: International Paper schloss seine Fusion mit DS Smith ab und bildete damit einen transatlantischen Marktführer für faserbasierte Verpackungen.

- März 2025: UPM Communication Papers gab die dauerhafte Schließung seines Werks in Ettringen bekannt, um sich auf profitable Spezialqualitäten zu konzentrieren.

- Februar 2025: Stora Enso meldete ein Umsatzwachstum von 9 % im ersten Quartal und bestätigte die Inbetriebnahme seiner Konsumkartonlinie in Oulu bis 2027.

- Januar 2025: Die FDA widerrief 35 PFAS-Lebensmittelkontaktzulassungen und veranlasste damit die Neuformulierung von fettbeständigen und UV-Barrierebeschichtungen.

Globaler Berichtsumfang für den Markt für UV-Barriere-Papierverpackungen

| Beutel |

| Sachets |

| Wickel und Umhüllungen |

| Faltschachteln |

| Etiketten und Hülsen |

| Sonstige |

| Metallisierte Beschichtungen |

| TiO₂ / Pigmentierte UV-Blockbeschichtungen |

| AlOx / SiOx Laminate |

| Biobasierte Beschichtungen |

| Hybrid und Mehrschicht |

| Kraftpapier |

| Gebleichtes Verpackungspapier |

| Recycelter Karton |

| Spezialbarrierepapier |

| Lebensmittel und Getränke |

| Kosmetik und Körperpflege |

| Pharmazeutika und Nahrungsergänzungsmittel |

| Industrie und Chemie |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Thailand | ||

| Indonesien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Verpackungstyp | Beutel | ||

| Sachets | |||

| Wickel und Umhüllungen | |||

| Faltschachteln | |||

| Etiketten und Hülsen | |||

| Sonstige | |||

| Nach Barrieretechnologie | Metallisierte Beschichtungen | ||

| TiO₂ / Pigmentierte UV-Blockbeschichtungen | |||

| AlOx / SiOx Laminate | |||

| Biobasierte Beschichtungen | |||

| Hybrid und Mehrschicht | |||

| Nach Papierqualität | Kraftpapier | ||

| Gebleichtes Verpackungspapier | |||

| Recycelter Karton | |||

| Spezialbarrierepapier | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Kosmetik und Körperpflege | |||

| Pharmazeutika und Nahrungsergänzungsmittel | |||

| Industrie und Chemie | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Thailand | |||

| Indonesien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für UV-Barriere-Papierverpackungen?

Die Marktgröße für UV-Barriere-Papierverpackungen belief sich 2025 auf insgesamt 5,13 Milliarden USD.

Wie schnell wird der Markt für UV-Barriere-Papierverpackungen wachsen?

Für den Zeitraum 2025 bis 2030 wird ein CAGR von 7,78 % prognostiziert.

Welcher Verpackungstyp hat den größten Marktanteil?

Faltschachteln führten 2024 mit einem Anteil von 36,17 %.

Welche Region wird am schnellsten wachsen?

Für den asiatisch-pazifischen Raum wird bis 2030 ein CAGR von 9,05 % erwartet.

Warum gewinnen biobasierte Beschichtungen an Bedeutung?

Lignin-Nanopartikel bieten recycelbaren UV-Schutz und stehen damit im Einklang mit EU- und FDA-Vorschriften, die PFAS und nicht recycelbare Laminate schrittweise abschaffen.

Was hemmt die Akzeptanz von hochopaken Papierbeuteln?

Die eingeschränkte Heißsiegelbarkeit erfordert zusätzliche Beschichtungsinnovationen und kostspielige Liniennachrüstungen, was die Umstellungsraten bei Flexverpackungen verlangsamt.

Seite zuletzt aktualisiert am: