Größe und Marktanteil des UV-Härtungssystem-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

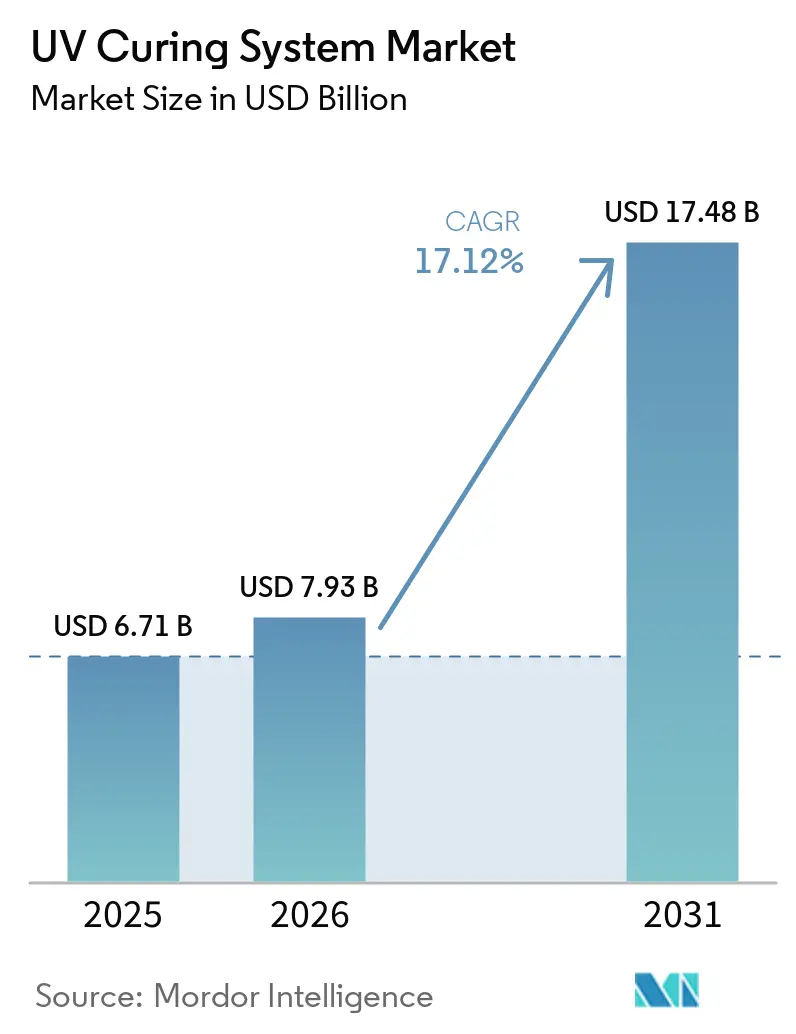

| Marktgröße (2026) | 7.93 Milliarden US-Dollar |

| Marktgröße (2031) | 17.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.12% CAGR |

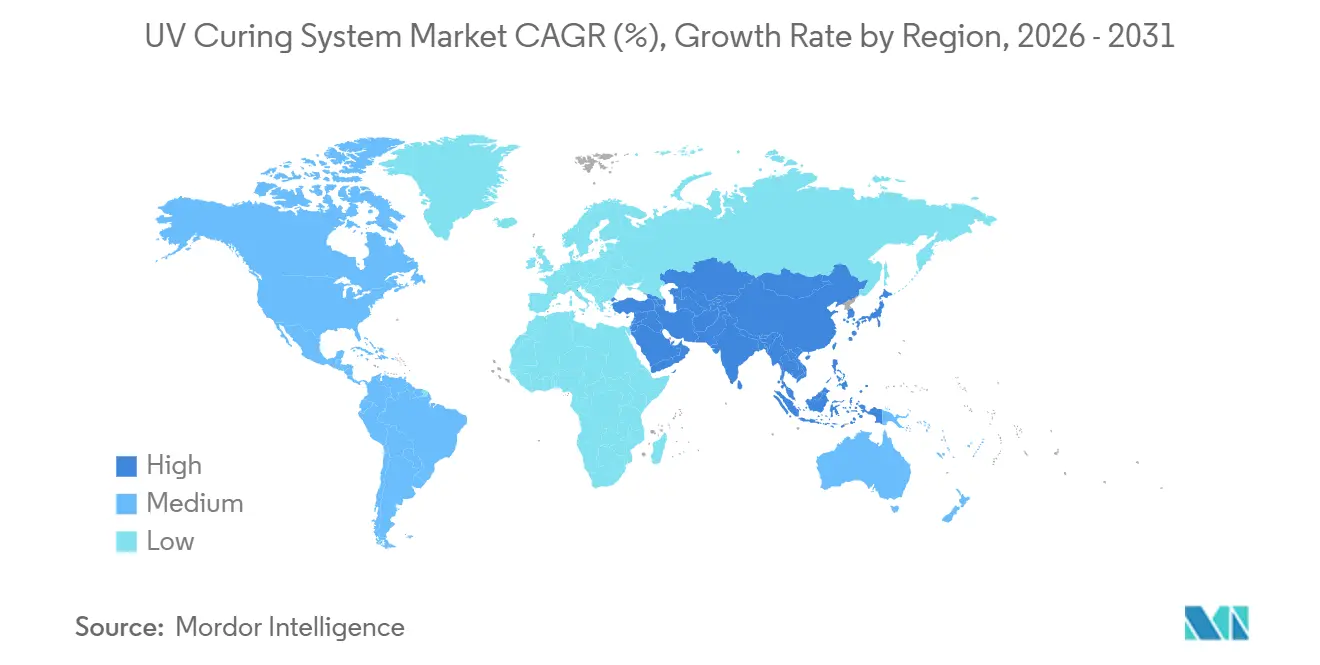

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

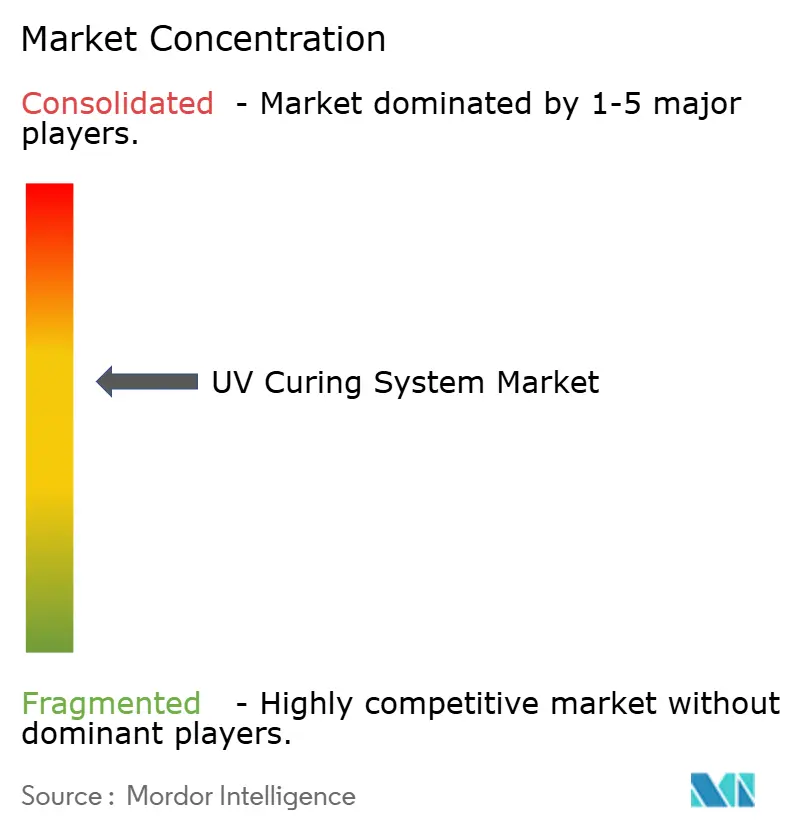

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des UV-Härtungssystem-Marktes von Mordor Intelligence

Die Marktgröße des UV-Härtungssystem-Marktes wurde im Jahr 2025 auf 6,71 Milliarden USD geschätzt und soll von 7,93 Milliarden USD im Jahr 2026 auf 17,48 Milliarden USD bis 2031 wachsen, bei einer CAGR von 17,12 % während des Prognosezeitraums (2026–2031). Strenger regulatorischer Druck hinsichtlich der Emissionen flüchtiger organischer Verbindungen, ein rascher Wechsel zu quecksilberfreien LED-Architekturen sowie eine steigende Nachfrage nach Inline-Härtung in Hochgeschwindigkeitsdruckmaschinen und Elektronikmontagelinen gestalten die Investitionsentscheidungen neu. Energieeinsparungen von 60–85 %, die durch UV-LED-Module erzielt werden, der deutliche Rückgang der Photoinitiatormenge, der durch UVC-dominante Lampspektren ermöglicht wird, sowie Garantieverlängerungen auf 10 Jahre verkürzen die Amortisationszeiten für Verarbeiter. Die Einführung ist besonders ausgeprägt in der Region Asien-Pazifik, wo Elektronikhersteller einen schnellen Durchsatz anstreben, während der Nahe Osten das höchste regionale Wachstum verzeichnet, da Verpackungsverarbeiter in digitale Flexodruck-Hybride investieren. Die Wettbewerbsintensität steigt, da etablierte Lampenhersteller ihre Festkörper-Portfolios erweitern und LED-Spezialisten Software für vorausschauende Wartung bündeln, was die Erlösmodelle in Richtung Datendienste und langlebige Hardware verschiebt.

Wichtigste Erkenntnisse des Berichts

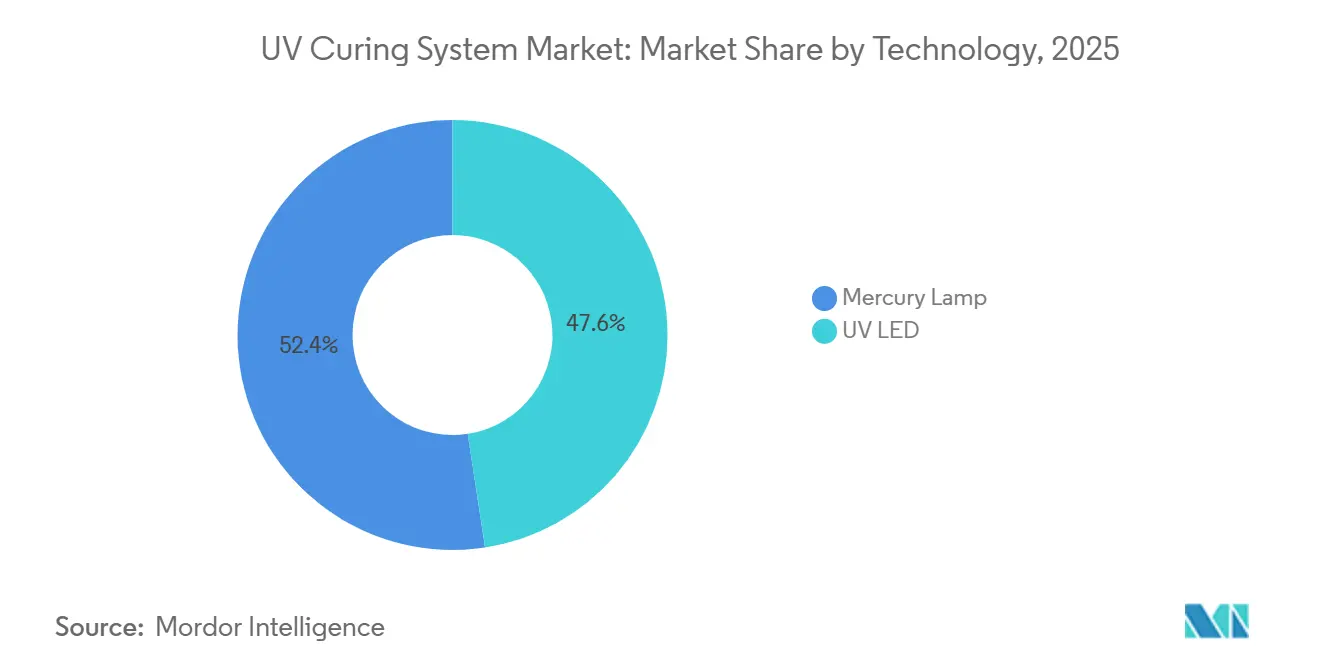

- Nach Technologie hielten Quecksilberlampensysteme im Jahr 2025 einen Anteil von 52,42 % am Umsatz des UV-Härtungssystem-Marktes, während UV-LED-Lösungen bis 2031 voraussichtlich mit einer CAGR von 17,94 % wachsen werden.

- Nach Typ entfielen im Jahr 2025 38,72 % der Nachfrage auf Förderbandaushärtungssysteme, während Handgeräte und tragbare Einheiten bis 2031 voraussichtlich mit einer CAGR von 18,51 % wachsen werden.

- Nach Drucktyp führten Mitteldruckeinheiten im Jahr 2025 mit einem Anteil von 42,03 %; Niederdruckanlagen sollen bis 2031 mit einer CAGR von 18,52 % expandieren.

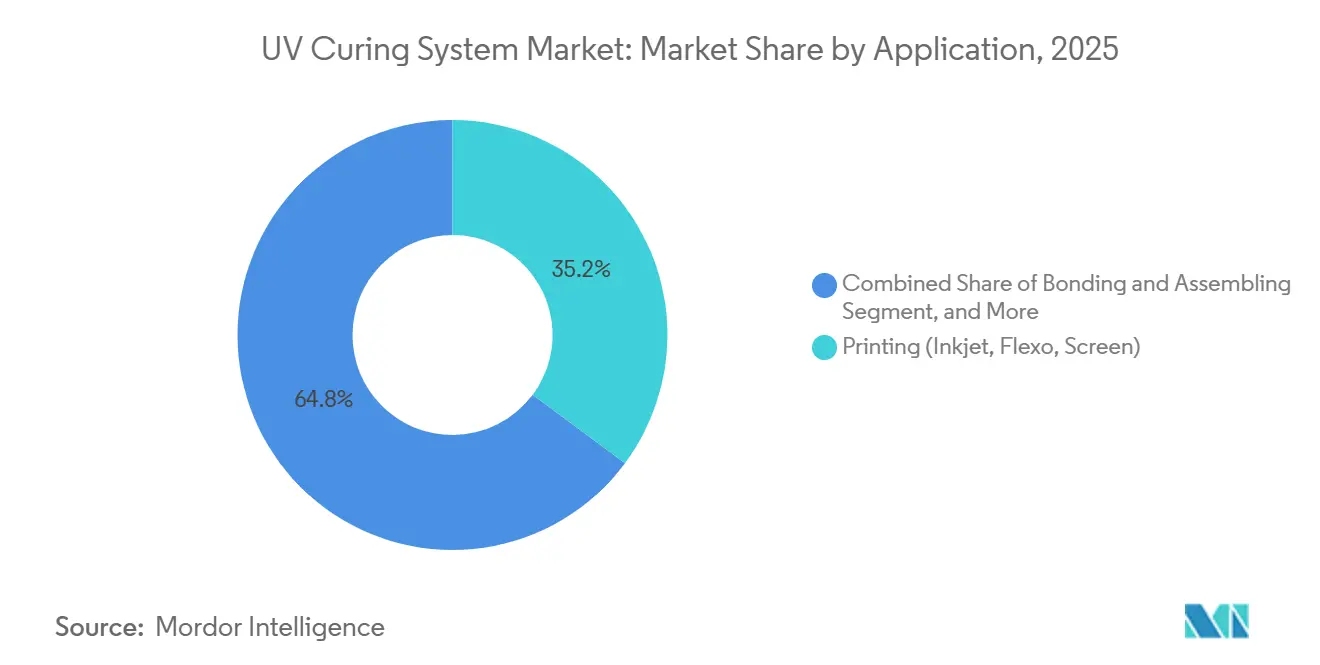

- Nach Anwendung entfielen im Jahr 2025 35,25 % des Umsatzes auf den Druck, und der 3D-Druck sowie die additive Fertigung sollen bis 2031 mit einer CAGR von 18,26 % wachsen.

- Nach Endverbrauchsbranche entfielen im Jahr 2025 29,43 % des Umsatzanteils auf Elektronik und Halbleiter, während für Medizinprodukte und das Gesundheitswesen im Zeitraum 2026–2031 eine CAGR von 18,38 % prognostiziert wird.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 41,88 % des Wertes, und für den Nahen Osten wird bis 2031 eine CAGR von 18,29 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im UV-Härtungssystem-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere VOC-Emissionsvorschriften beschleunigen den Wechsel zur UV-Härtung | +3.2% | Global, mit Durchsetzungsschwerpunkt in Nordamerika und der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Rasante Einführung von UV-LEDs für energieeffiziente Betriebsabläufe | +2.8% | Global, mit Einführungsführerschaft in Elektronikzentren Asien-Pazifiks und in der nordamerikanischen Verpackungsbranche | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage der Elektronikhersteller nach Konformitätsbeschichtung und Kleben | +2.5% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Mexiko und mitteleuropäische Automobilcluster | Mittelfristig (2–4 Jahre) |

| Wachstum bei Hochgeschwindigkeits-Digital- und Flexodrucklinien | +1.8% | Global, mit Schwerpunkt bei nordamerikanischen und europäischen Etiketten- und Verpackungsverarbeitern | Kurzfristig (≤ 2 Jahre) |

| Integration der UV-Härtung in die Montage von Elektrofahrzeug-Batteriemodulen | +1.5% | Korridore für die Elektrofahrzeugfertigung in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Inline-Prozesskontrolle zur Verbesserung der Härtungsgleichmäßigkeit | +0.9% | Global, mit früher Einführung in Deutschland, den Vereinigten Staaten und Japan als führende Länder in der Industrieautomatisierung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere VOC-Emissionsvorschriften beschleunigen den Wechsel zur UV-Härtung

Regierungen verschärften die Grenzwerte in den Jahren 2025–2026 und begrenzten den Lösemittelgehalt in Aerosolbeschichtungen und Strukturklebstoffen. Hersteller vermeiden kostspielige Änderungen an Luftgenehmigungen, indem sie auf nahezu VOC-freie UV-Formulierungen umsteigen, die photochemisch und nicht durch Verdunstung polymerisieren. Neue Richtlinien stufen auch mehrere herkömmliche Photoinitiatoren als besonders besorgniserregende Stoffe ein, was Chemiker dazu veranlasst, Initiatorfamilien mit geringem Extraktionsanteil einzusetzen. Anbieter reagierten mit UVC-dominanten Lampensystemen, die den Photoinitiatorgehalt um bis zu 75 % reduzieren, hohe Bahngeschwindigkeiten ermöglichen und durch reduzierte Abfallentsorgung und Rohstoffkosten eine Amortisationszeit von 1,5–2,5 Jahren bieten.

Rasante Einführung von UV-LEDs für energieeffiziente Betriebsabläufe

Festkörpermodule wandeln Strom direkt in schmalbandiges UV um, reduzieren den Stromverbrauch um bis zu 85 % und eliminieren praktisch die Infrarot-Abwärme. Jüngste Produkteinführungen liefern bis zu 79 W cm⁻¹ Bestrahlungsstärke und 48 % Wandsteckdosen-Effizienz bei einer Lebensdauer von 35.000 Stunden, was die 1.000–2.000-Stunden-Schwelle von Quecksilberlampen weit übertrifft. Die Gesamtbetriebskosten begünstigen LEDs nun in Regionen, in denen der Industriestrom 0,15 USD kWh⁻¹ übersteigt, und in neue Systeme eingebettete Plattformen für vorausschauende Wartung reduzieren ungeplante Ausfallzeiten um weitere 30 %.

Wachsende Nachfrage der Elektronikhersteller nach Konformitätsbeschichtung und Kleben

Leiterplattenplatinenhersteller in China, Japan und Südkorea skalieren UV-Linien, die mehr als 1.200 Platinen pro Stunde beschichten und dabei Feuchtigkeitsschutzstandards für Automobil- und Verbrauchergeräte erfüllen. Elektrofahrzeug-Batteriepakete sind auf UV-härtbare Klebstoffe angewiesen, die in 3–5 Sekunden fixieren, halbstündige Ofenzyklen eliminieren und den Ausstoß an die Durchsatzziele von Gigafabriken anpassen. Lieferanten von dielektrischen Beschichtungen haben biokompatible Formulierungen validiert, die mit 395-nm-LEDs kombiniert werden und eine schnelle Verarbeitung ohne thermische Schäden an empfindlichen Bauteilen ermöglichen.

Wachstum bei Hochgeschwindigkeits-Digital- und Flexodrucklinien

Hybridpressen nutzen digitalen Tintenstrahldruck für variable Daten und UV-Flexo-Stationen für dichte Farben und erreichen 450 m min⁻¹ mit Inline-LED-Arrays, die Segmente außerhalb der aktiven Bahn deaktivieren. Luftgekühlte Module machen Kühlwasserkreisläufe überflüssig, reduzieren die Installationskosten um 15.000–25.000 USD und senken den Energieverbrauch bei Kurzauflagen um bis zu 50 %. Die Technologie unterstützt migrationskonforme Tinten und ermöglicht es Verarbeitern, strenge Lebensmittelkontaktvorschriften einzuhalten und gleichzeitig Liefertermine am selben Tag zu erfüllen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für UV-LED-Systeme im Vergleich zu herkömmlichen Lampen | -2.1% | Global, mit Einführungshürden konzentriert bei kleinen und mittleren Unternehmen in Südamerika, Afrika und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Eindringtiefe bei Dickschichtanwendungen | -1.3% | Globale industrielle Fertigung und Segmente der Automobillackierung | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei Spezial-Photoinitiatoren | -1.1% | Global, mit Konzentrationsrisiko bei der Beschaffung in der Europäischen Union und Asien | Mittelfristig (2–4 Jahre) |

| Übergangsunsicherheit durch Vorschriften zur Entsorgung von Quecksilberlampen | -0.7% | Europäische Union und Unterzeichnerstaaten der Minamata-Konvention | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für UV-LED-Systeme im Vergleich zu herkömmlichen Lampen

LED-Module mit einem Preis von 25.000–150.000 USD verlangen einen Aufpreis von 150–300 % gegenüber Quecksilberalternativen, was die Amortisationszeit in Regionen mit niedrigen Tarifen auf 3–5 Jahre verlängert. Kleine und mittlere Unternehmen stehen vor zusätzlichen Hürden bei der Technikerausbildung und der Neuqualifizierung von Formulierungen, die jeweils 5.000–15.000 USD pro Produktlinie kosten. Leasing- und leistungsbasierte Verträge mildern die Kapitalbelastung, aber die Durchdringung bleibt unter 10 % der installierten Einheiten.

Begrenzte Eindringtiefe bei Dickschichtanwendungen

Die Einpasshärtung ist aufgrund der durch die Beer-Lambert-Abschwächung auferlegten Einschränkungen auf etwa 200 µm begrenzt. Obwohl Dual-Cure-Hybride und UVC-fokussierte Lampensysteme die Härtungstiefe auf 300 µm erhöhen können, sind diese Fortschritte mit deutlich höheren Kosten und größerer Prozesskomplexität verbunden. Folglich sind kritische Branchen wie die Herstellung von Windturbinenblättern und Automobil-Klarlackierungen weiterhin auf thermische Öfen für Härtungsprozesse angewiesen. Diese Abhängigkeit von thermischen Öfen begrenzt das kurzfristige Einführungs- und Verdrängungspotenzial von UV-Härtungslösungen in diesen Segmenten, trotz der technologischen Fortschritte bei UV-Härtungssystemen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: LED-Architekturen gestalten die Wirtschaftlichkeit neu

UV-LED-Plattformen trugen im Jahr 2025 zu einem wachsenden Anteil am Markt für ultraviolette Härtungssysteme bei und sollen die allgemeine Wachstumstrajektorie mit einer CAGR von 17,94 % bis 2031 übertreffen. Die Hardware nähert sich nun einer elektrischen Effizienz von 48 %, und die Garantieabdeckung erstreckt sich auf 35.000 Stunden, was die Gesamtkostenlücke zu Quecksilberlampen auf etwa 20 % über ein Jahrzehnt verringert. Quecksilbersysteme dominieren weiterhin bei dicken, pigmentreichen Beschichtungen, da ihre breiten Spektren mehrere Photoinitiatoren aktivieren und 52,42 % des Umsatzes im Jahr 2025 sichern. Dennoch steigt der Marktanteil von LEDs im Markt für ultraviolette Härtungssysteme jedes Jahr, da regulatorische Fristen die Ablösung von Lampen beschleunigen und der Imperativ zur Energieeinsparung zunimmt.

Integratoren betten nun fortschrittliche Cloud-Analysesysteme ein, die wichtige Parameter wie Bestrahlungsstärke, Temperatur und Laufzeit überwachen. Diese Systeme ermöglichen vorausschauende Wartung, indem sie Wartungsarbeiten nur bei Bedarf planen, was zu einer signifikanten Verbesserung der Linienverfügbarkeit um 30 % führt. Darüber hinaus hat auch das herkömmliche Quecksilbersegment bemerkenswerte Fortschritte gemacht und Innovationen wie UVC-dominante FREEcure-Lampen eingeführt. Diese Lampen sind so konzipiert, dass sie einen geringeren Photoinitiatorgehalt ermöglichen, was zeigt, dass anhaltende Forschungs- und Entwicklungsanstrengungen in beiden Technologiebereichen – traditionell und aufkommend – während des gesamten Prognosezeitraums nebeneinander bestehen und den Fortschritt vorantreiben werden.

Nach Typ: Tragbare Systeme gewinnen im Außendienst an Bedeutung

Förderbandhärtungsanlagen bildeten im Jahr 2025 38,72 % der Nachfrage und bilden das Rückgrat von Hochdurchsatz-Druck- und Beschichtungslinien mit 10–450 m min⁻¹. Sie bleiben unverzichtbar für kontinuierliche Bahnen und Platten, die eine gleichmäßige Dosis erfordern. Dennoch ist das Teilsegment der Handgeräte und tragbaren Einheiten der am schnellsten wachsende Bereich, mit einer prognostizierten CAGR von 18,51 % bis 2031, da batteriebetriebene Einheiten mit einem Gewicht von unter 1,2 kg eine Punktintensität von 20 W cm⁻² auf Baustellen und in Autoreparaturwerkstätten liefern. Der UV-Härtungssystem-Markt für tragbare Werkzeuge ist heute noch klein, aber Gewinne aus Vor-Ort-Klebe- und Reparaturanwendungen ziehen neue Marktteilnehmer an, die modulare LED-Köpfe anbieten, die mit mehreren Chemikalien kompatibel sind.

Punkthärtungsgeräte mit geschlossenem Regelkreis für die Bestrahlungsstärke halten eine Dosisgleichmäßigkeit von ±3 % über 20.000 Stunden aufrecht, ein Zuverlässigkeitsniveau, das den Ausschuss bei der Elektronikbestückung reduziert. Flächenhärtungsschränke bedienen weiterhin Halbleiterwafer und 3D-gedruckte Chargen mit Grundflächen von 100×100 mm bis 600×600 mm und verarbeiten bis zu 200 Einheiten pro Stunde. Insgesamt erweitert die Vielfalt der Auswahlmöglichkeiten den adressierbaren UV-Härtungssystem-Markt und erleichtert den Einstieg für Nutzer aller Größenordnungen.

Nach Drucktyp: Niederdrucks-UV gewinnt bei der Desinfektion

Mitteldrucklampen führten im Jahr 2025 mit einem Umsatzanteil von 42,03 %, da sie eine Intensität von 80–240 W cm⁻¹ und eine handhabbare Wärmelast ausbalancieren, was sie zum Arbeitspferd für industrielle Beschichtungen und Flexodruckmaschinen macht. Niederdruckgeräte werden jedoch bis 2031 die schnellste CAGR von 18,52 % verzeichnen, angetrieben durch keimtötende 254-nm-Projekte in der Wasseraufbereitung und pharmazeutischen Desinfektion. Obwohl keimtötende Module einer anderen Photochemie als die UV-A-Härtung dienen, beziehen Hersteller häufig von denselben Lieferanten, was dem breiteren UV-Härtungssystem-Markt inkrementelles Volumen hinzufügt.

Hochdrucksysteme, die für die Beschichtung von Glasfasern bei 1.000–3.000 m min⁻¹ unerlässlich sind, beanspruchen eine Nischenpräsenz, bei der die Härtung in unter einer Sekunde ihre kürzere Lampenlebensdauer von 500–800 Stunden und den Ersatzpreis von 3.000–8.000 USD ausgleicht. Der Drang zum quecksilberfreien Betrieb lenkt kommunale Versorgungsunternehmen nun trotz einer Wandsteckdosen-Effizienz von 4 % auf UV-C-LEDs, was auf einen potenziellen Übergang in Härtungsanwendungen hindeutet, sobald die Diodenkosten weiter sinken.

Nach Anwendung: Additive Fertigung beschleunigt die Harznachfrage

Der Druck dominierte im Jahr 2025 mit 35,25 % des Umsatzes aufgrund der weit verbreiteten Einführung des Flexodrucks, doch die additive Fertigung ist mit einer CAGR von 18,26 % auf dem Vormarsch, da technische Photopolymere funktionale Vorrichtungen und Endverwendungsteile ermöglichen, die innerhalb von Sekunden aushärten. Der UV-Härtungssystem-Markt für 3D-Drucker wächst aufgrund von Zulassungen für biokompatible Harze im Zahn- und Medizinbereich.

Sofortige Fixierung steigert den Anlagendurchsatz um 40–60 % gegenüber traditionellen ofengehärteten Epoxidharzen, wobei Beschichtungs- und Klebeabläufe die Vorreiterrolle übernehmen. Im Verpackungsbereich setzen Verarbeiter auf migrationskonforme Tinten, um Lebensmittelkontaktvorschriften zu erfüllen, und festigen damit ihre Stellung im UV-Härtungssystem-Markt, der zuvor in flexiblen Folien und Etiketten etabliert wurde. Die wachsende Nachfrage nach nachhaltigen und effizienten Lösungen treibt die Einführung von UV-Härtungssystemen in verschiedenen Anwendungen weiter voran.

Nach Endverbrauchsbranche: Medizinprodukte führen die Wachstumstrajektorie an

Elektronik und Halbleiter lieferten im Jahr 2025 29,43 % des Wertes, da Leiterplattenwerke auf 10-Sekunden-Konformitätsbeschichtungszyklen angewiesen sind. Mit Blick auf die Zukunft werden Medizinprodukte und das Gesundheitswesen der am schnellsten wachsende Sektor sein, mit einer CAGR von 18,38 %, da nach ISO 10993 geprüfte UV-Klebstoffe Katheter- und Spritzenmontagelinien dominieren. Dieser Wandel verleiht der UV-Härtungssystem-Branche mehr Widerstandsfähigkeit, indem sie über die zyklische Unterhaltungselektronik hinaus diversifiziert wird.

Automobilhersteller integrieren LED-Härtung für Batteriemodulklebstoffe und geben damit Fläche frei, die zuvor von 30–60-minütigen thermischen Öfen belegt war. Luft- und Raumfahrtunternehmen testen UV-Konformitätsbeschichtungen, die MIL-I-46058C erfüllen, doch vollständige Rumpf- und Rotorblattverbundwerkstoffe warten noch auf Harze mit höherer Glasübergangstemperatur. Kosmetikanwendungen bestehen weiterhin, aber strengere Sicherheitstests veranlassen Gerätehersteller, Bewegungssensoren und Zeitgeber einzubauen, um eine kontrollierte 365-nm-Exposition zu gewährleisten.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 41,88 % des Umsatzes, angetrieben von Elektronikzentren in China, Japan und Südkorea, die schnelle Konformitätsbeschichtungszyklen auf Leiterplatten fordern. Im Jahr 2024 eingeführte staatliche VOC-Grenzwerte veranlassten Möbelhersteller zur Umstellung auf UV-Acrylatlacke, wobei 50–200-kW-Trocknungsöfen durch LED-Tunnel ersetzt und die Energieintensität um zwei Drittel gesenkt wurde. Hersteller von Halbleiterausrüstungen integrieren 365–405-nm-Arrays, um die Wafer-Bondingtemperaturen unter 80 °C zu senken und die Ausbeute bei Galliumnitrid-Leistungsbauelementen zu erhalten.[1]Chinesisches Ministerium für Ökologie und Umwelt, "Grenzwerte für flüchtige organische Verbindungen in industriellen Beschichtungen," mee.gov.cn

Der Nahe Osten, angeführt von den Vereinigten Arabischen Emiraten und Saudi-Arabien, ist die am schnellsten wachsende Region mit einer CAGR von 18,29 %. Verpackungsverarbeiter dort installieren digitale Flexodruck-Hybride, die auf segmentierte LED-Leisten für schnelle Umrüstungen angewiesen sind, die von multinationalen Konsumgütermarken gefordert werden. Staatliche Darlehensincentives, die bis zu 70 % der Gerätekosten abdecken, senken die Einführungshürden, während lokale Medizinproduktehersteller in Israel UV-Klebstoffe unter strengen ISO-13485-Regimen validieren.[2]Saudi-Arabien Vision 2030, "Programm zur industriellen Diversifizierung," vision2030.gov.sa

Nordamerika und Europa verzeichnen stetige, aber langsamere Zuwächse, da viele Verarbeiter bereits Quecksilberlampen ersetzt haben und sich nun auf KI-gestützte Dosisoptimierung konzentrieren. Die im Januar 2025 finalisierten US-amerikanischen Aerosolbeschichtungsvorschriften und die ausstehende europäische RoHS-Ausmusterung von Quecksilberlampen im Februar 2027 stützen die Nachfrage weiterhin, doch kleine und mittlere Unternehmen in Südamerika und Afrika kämpfen mit LED-Preisaufschlägen von 150–300 % und Stromtarifen unter 0,08 USD kWh⁻¹, die die Amortisationszeiten auf fünf Jahre verlängern.

Wettbewerbslandschaft

Die fünf größten Anbieter machten im Jahr 2025 etwa 45 % des Umsatzes aus, was auf eine moderate Konzentration im Markt für UV-Härtungssysteme hindeutet. Excelitas baute seine Marktstellung durch die Doppelakquisitionen von Phoseon Technology und dem UV-Geschäft von Heraeus Noblelight im Jahr 2023 aus und ermöglichte so eine vertikale Integration von LED-Emittern bis hin zu Cloud-Analysen. IST Metz kontert mit LEDcure NX, einer 48%-Wandsteckdosen-Plattform, die durch eine 10-Jahres-Garantie und SMARTcure-Software für vorausschauende Wartung unterstützt wird, die den Ausschuss um bis zu 30 % reduziert.

GEW betont niedrige Betriebskosten durch das Angebot luftgekühlter Leisten, die 15.000–25.000 USD an Kühlwasserhardware einsparen. Regionale Differenzierung ist wichtig: Baldwin Technology erweiterte im Jahr 2025 die US-amerikanische Kapazität, reduzierte die Lieferzeiten auf 6–10 Wochen und kombinierte UV-LED-Arrays mit Infrarot-Vorwärmern für hybride Tintensysteme. Chinesische Diodenhersteller liefern nun 365–405-nm-Chips zum halben westlichen Preis, was kostenorientierte Verarbeiter anlockt, aber Bedenken hinsichtlich Gleichmäßigkeit und Kundendienst verlangsamen die westliche Akzeptanz.[3]Baldwin Technology Company Inc., "Erweiterung der Fertigung in den Vereinigten Staaten," baldwintech.com

Strategische Schwerpunkte verlagern sich auf Serviceökonomie statt auf reine Bestrahlungsstärke. Anbieter vermarkten Verträge auf Basis von Zahlung pro Linearmeter, die Investitionsausgaben in Betriebsausgaben umwandeln, was bei Verarbeitern Anklang findet, die vor großen Vorabausgaben zurückschrecken, insbesondere in Südamerika und Afrika. Dual-Wellenlängen-Forschung und -Entwicklung zielt darauf ab, Dickschichtgrenzen zu überwinden, während Fortschritte bei keimtötenden UV-C-LEDs auf eine künftige Überschneidung mit Härtungslinien hindeuten, wenn die Diodeneffizienz steigt.

Marktführer der UV-Härtungssystem-Branche

Heraeus Noblelight GmbH

IST Metz GmbH and Co. KG

GEW (EC) Limited

Nordson Corporation

Dymax Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: UAVOS setzte einen UV-basierten Verbundwerkstoffofen für Rümpfe unbemannte Luftfahrzeuge ein, der die Zykluszeit von acht Stunden auf 45 Minuten verkürzte und den Energieverbrauch um 85 % senkte.

- Januar 2026: Dymax brachte die Konformitätsbeschichtung 9773 auf den Markt, die in fünf Sekunden klebfrei wird und die thermischen Schockanforderungen gemäß MIL-I-46058C erfüllt.

- Januar 2026: Dymax stellte BlueWave QX4 V3.0 vor, ein 20-W-cm⁻²-Handgerät, das Belichtungsrezepte auf einer USB-Schnittstelle für ISO-13485-Montagelinien speichert.

- November 2025: Das Lawrence Livermore National Laboratory demonstrierte die gleichzeitige Belichtung mit 365 nm und 405 nm zur Härtung von 500-µm-Methacrylatschichten, wodurch die Delaminierung bei großformatigen additiven Bauten reduziert wurde.

Berichtsumfang des globalen UV-Härtungssystem-Marktes

Der UV-Härtungssystem-Markt umfasst Geräte, Materialien und Lösungen, die ultraviolette (UV) Strahlung nutzen, um Tinten, Beschichtungen, Klebstoffe und Harze effizient auszuhärten. Durch photochemische Reaktionen ermöglichen UV-Härtungssysteme eine schnelle Aushärtung und bieten gegenüber herkömmlichen thermischen Methoden erhebliche Vorteile, darunter höhere Geschwindigkeit, verbesserte Energieeffizienz, präzise Prozesskontrolle und verbesserte ökologische Nachhaltigkeit.

Der Bericht über den UV-Härtungssystem-Markt ist segmentiert nach Technologie (Quecksilberlampe und UV-LED), Typ (Punkthärtung, Flächenhärtung, Förderbandaushärtung und Handgerät/Tragbar), Drucktyp (Niederdruck, Mitteldruck und Hochdruck), Anwendung (Kleben und Montage, Druck, Beschichtung und Veredelung, Desinfektion/Reinigung und 3D-Druck/Additive Fertigung), Endverbrauchsbranche (Elektronik und Halbleiter, Automobil und Transport, Medizinprodukte und Gesundheitswesen, Industrielle Fertigung, Luft- und Raumfahrt sowie Verteidigung, Verpackung und Kosmetik sowie Körperpflege) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten, Afrika und Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Quecksilberlampe |

| UV-LED |

| Punkthärtungssysteme |

| Flächenhärtungssysteme |

| Förderbandaushärtungssysteme |

| Handgeräte/Tragbare Systeme |

| Niederdrucks-UV-Systeme |

| Mitteldrucks-UV-Systeme |

| Hochdrucks-UV-Systeme |

| Kleben und Montage |

| Druck (Tintenstrahl, Flexo, Siebdruck) |

| Beschichtung und Veredelung |

| Desinfektion/Reinigung |

| 3D-Druck/Additive Fertigung |

| Elektronik und Halbleiter |

| Automobil und Transport |

| Medizinprodukte und Gesundheitswesen |

| Industrielle Fertigung |

| Luft- und Raumfahrt sowie Verteidigung |

| Verpackung |

| Kosmetik und Körperpflege |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Quecksilberlampe | |

| UV-LED | ||

| Nach Typ | Punkthärtungssysteme | |

| Flächenhärtungssysteme | ||

| Förderbandaushärtungssysteme | ||

| Handgeräte/Tragbare Systeme | ||

| Nach Drucktyp | Niederdrucks-UV-Systeme | |

| Mitteldrucks-UV-Systeme | ||

| Hochdrucks-UV-Systeme | ||

| Nach Anwendung | Kleben und Montage | |

| Druck (Tintenstrahl, Flexo, Siebdruck) | ||

| Beschichtung und Veredelung | ||

| Desinfektion/Reinigung | ||

| 3D-Druck/Additive Fertigung | ||

| Nach Endverbrauchsbranche | Elektronik und Halbleiter | |

| Automobil und Transport | ||

| Medizinprodukte und Gesundheitswesen | ||

| Industrielle Fertigung | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Verpackung | ||

| Kosmetik und Körperpflege | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der UV-Härtungssystem-Markt bis 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 17,48 Milliarden USD erreichen.

Welches Segment wird bis 2031 das schnellste Wachstum verzeichnen?

Medizinprodukte und Gesundheitswesen sollen mit einer CAGR von 18,38 % expandieren.

Warum gewinnen UV-LED-Systeme gegenüber Quecksilberlampen an Bedeutung?

LEDs reduzieren den Energieverbrauch um bis zu 85 %, bieten eine Lebensdauer von 35.000 Stunden und helfen Unternehmen, bevorstehende Vorschriften zur Ausmusterung von Quecksilber zu erfüllen.

Welche Region ist für die höchste Wachstumsrate positioniert?

Für den Nahen Osten wird zwischen 2026 und 2031 eine CAGR von 18,29 % prognostiziert.

Was sind die wichtigsten Hindernisse für die LED-Einführung in Schwellenländern?

Hohe Anfangsinvestitionskosten, eingeschränkter Zugang zu Finanzierungen und niedrigere Stromtarife verlängern die Amortisationszeiten auf bis zu fünf Jahre.

Seite zuletzt aktualisiert am: