Marktgröße und Marktanteil des asiatisch-pazifischen Papierverpackungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 184.43 Milliarden US-Dollar |

| Marktgröße (2026) | 193.09 Milliarden US-Dollar |

| Marktgröße (2031) | 240.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.48% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Papierverpackungsmarktes von Mordor Intelligence

Die Marktgröße des asiatisch-pazifischen Papierverpackungsmarktes wird voraussichtlich im Jahr 2025 184,43 Milliarden USD, im Jahr 2026 193,09 Milliarden USD betragen und bis 2031 240,43 Milliarden USD erreichen, mit einer CAGR von 4,48 % von 2026 bis 2031. Anhaltende Urbanisierung, zunehmende E-Commerce-Durchdringung und die Verbreitung von Essenslieferdiensten stimulieren weiterhin die Nachfrage nach Wellpappkartons, während Premiummarken die Einführung von Kartonboard zur Differenzierung im Regal vorantreiben. Regulatorische Vorschriften zu Recyclingmaterialanteilen verschärfen das Faserangebot, was Papiermühlen dazu veranlasst, Sammelnetze zu integrieren und die Deinking-Kapazität auszubauen. Generative KI-Designwerkzeuge verkürzen Produktentwicklungszyklen und reduzieren Materialabfall, was Margenspielraum für Verarbeiter erschließt, die frühzeitig investieren. Trotz Schwankungen bei Zellstoffpreisen und Hafenstaus signalisieren Kapitalzuflüsse in hochbarrierebeschichtete Substrate und Bambusfaserqualitäten Vertrauen in das langfristige Wachstum.

Wichtigste Erkenntnisse des Berichts

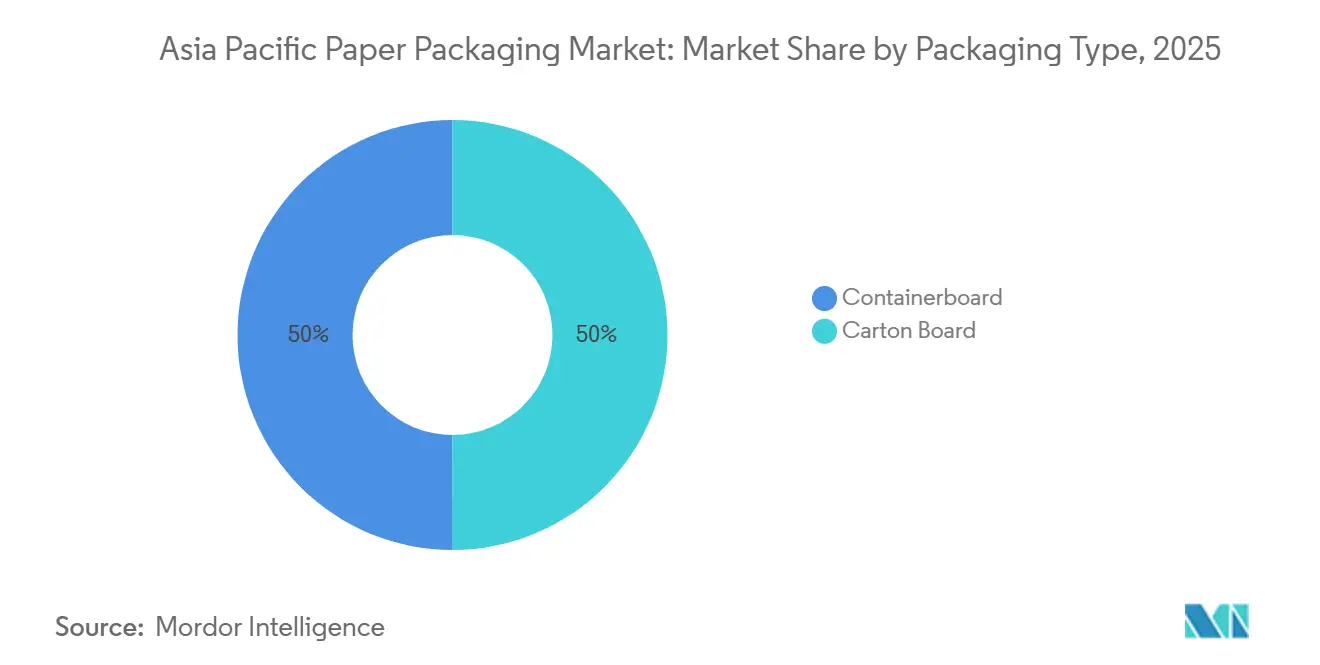

- Nach Verpackungstyp entfiel im Jahr 2025 ein Umsatzanteil von 50,01 % auf Wellpappenrohpapier, während Kartonboard bis 2031 mit einer CAGR von 5,84 % wächst.

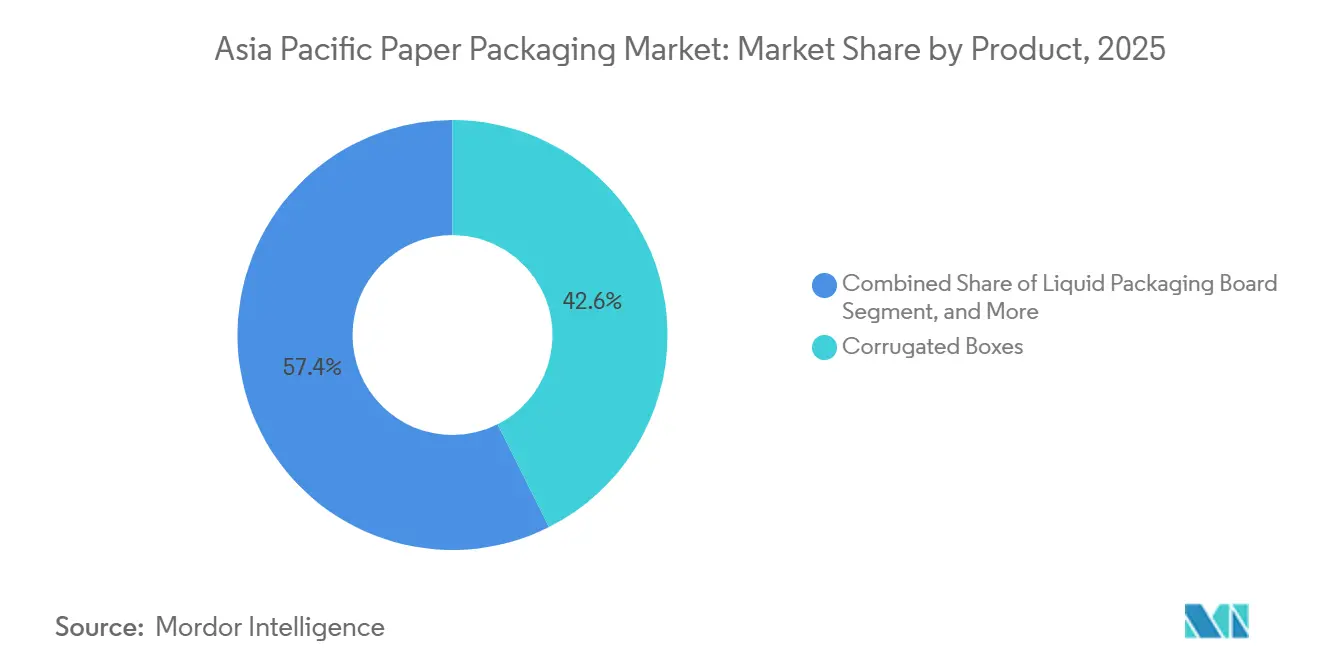

- Nach Produkt führten Wellpappkartons im Jahr 2025 mit einem Marktanteil von 42,59 % am asiatisch-pazifischen Papierverpackungsmarkt; Flüssigverpackungskarton soll bis 2031 mit einer CAGR von 5,31 % wachsen.

- Nach Qualität hielt Faltschachtelkarton im Jahr 2025 einen Anteil von 32,38 % an der Marktgröße des asiatisch-pazifischen Papierverpackungsmarktes, während ungebleichtes Sulfat-Vollkarton mit einer CAGR von 5,98 % bis 2031 beschleunigt.

- Nach Geografie entfielen auf China 48,84 % des Umsatzes im Jahr 2025, und Vietnam wächst bis 2031 mit einer CAGR von 5,22 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Papierverpackungsmarktes

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach E-Commerce-Verpackungen | +1.20% | China, Indien, Südostasien als Kernmärkte; Ausstrahlungseffekte auf Japan und Australien | Kurzfristig (≤ 2 Jahre) |

| Rascher Wandel hin zu Papierqualitäten mit Recyclinganteil | +0.90% | Global, mit früher Einführung in Japan, Australien und Neuseeland; regulatorischer Druck in ASEAN | Mittelfristig (2–4 Jahre) |

| Expansion der Lebensmittel-, Getränke- und Gesundheitssektoren | +0.80% | Indien, Indonesien, Vietnam, Thailand; städtische Ballungsräume in China | Mittelfristig (2–4 Jahre) |

| Hochbarriere-beschichtetes Papier als Ersatz für Kunststoff | +0.70% | Japan, Südkorea, Singapur; Premiumsegmente in China und Indien | Mittelfristig (2–4 Jahre) |

| EPR- und Inhaltsvorschriften im gesamten asiatisch-pazifischen Raum | +0.60% | Vietnam, Thailand, Singapur, Australien; schrittweise Einführung in Indonesien und den Philippinen | Langfristig (≥ 4 Jahre) |

| Generative KI-gestützte Gestaltung und Kurzauflagendrucke | +0.40% | Japan, Südkorea, Australien; Pilotprojekte in China und Indien | Langfristig (≥ 4 Jahre) |

| Einsatz von Bambus- und Landwirtschaftsrückstandsfasern | +0.30% | China, Indien, Vietnam, Thailand; Nischenanwendungen in Indonesien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach E-Commerce-Verpackungen

Die Online-Einzelhandelsdurchdringung in China stieg im Jahr 2025 auf 27,6 % des gesamten Einzelhandelsumsatzes, und die E-Commerce-Bestellungen in Indien stiegen um 21 %.[1]Nationales Statistikamt Chinas, „Online-Einzelhandelsumsatzdaten 2025”, stats.gov.cn Spitzen im Paketvolumen fragmentieren die Bestellgrößen, weshalb Logistikanbieter leichtere und stärkere Wellpappenrohpapierqualitäten bevorzugen. Paketzentren in ganz Südostasien standardisieren nun Wellpappenmaße, was Großbestellungen für hochkomprimierte einwellige Kartons antreibt. Digital bedruckte Faltschachteln in Kurzauflagen ermöglichen es Direktverbrauchermarken, das Auspackerlebnis zu personalisieren, was die zusätzliche Substratnachfrage ankurbelt.

Rascher Wandel hin zu Papierqualitäten mit Recyclinganteil

Japans Ziel einer Recyclingquote von 60 % für Papierverpackungen bis 2030 und Australiens Vorschrift eines Recyclinganteils von 50 % für 2025 veranlassen Papiermühlen, Deinking-Linien nachzurüsten und inländische Altpapierströme zu sichern.[2]Umweltministerium Japan, „Durchführungsrichtlinien zum Gesetz über die Kreislaufwirtschaft für Kunststoffressourcen”, env.go.jp Vietnams Vorschrift eines Recyclinganteils von 25 % für Wellpappkartons in Exportzonen beschleunigt Investitionen in lokale Sammelgenossenschaften. Die Altpapierimporte nach Südostasien sanken im Jahr 2025 um 12 % im Jahresvergleich, was auf eine verbesserte Selbstversorgung und Premiumpreise für zertifizierte nachhaltige Qualitäten hindeutet.

Expansion der Lebensmittel-, Getränke- und Gesundheitssektoren

Indiens Wachstum von 8,7 % in der Lebensmittelverarbeitung und Indonesiens Getränkeexpansion von 6,3 % im Jahr 2025 vergrößerten die adressierbare Basis für Faltschachteln und Flüssigverpackungskarton. Thailands Anstieg der Pharmaexporte um 9,1 % kurbelte die Nachfrage nach manipulationssicheren Kartons an, die den ASEAN-Serialisierungsanforderungen entsprechen. Diese Verschiebungen lenken Verarbeiter hin zu höherwertigen Substraten mit Feuchtigkeits-, Fett- und Manipulationsschutzbeschichtungen.[3]Ministerium für Lebensmittelverarbeitungsindustrien Indien, „Jahresbericht 2024–25”, mofpi.gov.in

Hochbarriere-beschichtetes Papier als Ersatz für Kunststoff

Aluminiumfreie aseptische Kartons, wasserbasierte Mineralbeschichtungen und biobasierte Fettbarrieren, die in den Jahren 2024–2025 eingeführt wurden, haben Kunststofflaminaten hinsichtlich Sauerstoff- und Feuchtigkeitsundurchlässigkeit gleichgezogen oder diese in einigen Nischen übertroffen. Schnellrestaurantketten in Japan tauschten Kunststofffolien gegen beschichtetes Papier aus und eliminierten so jährlich 18.000 t Kunststoff. Premiumkosmetikmarken in Südkorea beziehen nun Mono-Material-Kartons, die die Produktintegrität ohne Mehrschichtfolien gewährleisten.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Zellstoffpreise und Angebotsschocks | -0.80% | Global, akut in importabhängigen Märkten (Japan, Südkorea, Thailand) | Kurzfristig (≤ 2 Jahre) |

| Kostengünstige flexible Kunststoffalternativen | -0.60% | Indien, Indonesien, Vietnam; preissensible Verbrauchersegmente | Mittelfristig (2–4 Jahre) |

| Druck auf den CO₂-Ausstoß von Papiermühlen | -0.50% | China, Japan, Australien; exportorientierte Produzenten, die dem EU-CBAM ausgesetzt sind | Mittelfristig (2–4 Jahre) |

| Chinesische Überkapazitäten treiben Preiskriege an | -0.40% | Chinesischer Inlandsmarkt; Ausstrahlungseffekte auf Südostasien über Exporte | Kurzfristig (≤ 2 Jahre) |

| Logistikengpässe durch aufstrebende APAC-Häfen | -0.30% | Vietnam, Indonesien, Philippinen; Staus in Sekundärhäfen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Kartonboard gewinnt durch Premiumformate

Wellpappenrohpapier hielt im Jahr 2025 einen Anteil von 50,01 %, gestützt durch E-Commerce-Wellpappkartonvolumina, doch Kartonboard soll den asiatisch-pazifischen Papierverpackungsmarkt um 130 Basispunkte mit einer CAGR von 5,84 % bis 2031 übertreffen. Die steigende Nachfrage nach hochauflösendem Druck und taktilen Oberflächen in Premium-Lebensmitteln und Kosmetika unterstützt die Einführung von Faltschachteln.

Generative KI-Strukturgestaltung reduziert das Materialgewicht und vergrößert so den Kostenvorteil gegenüber Kunststoff bei gleichzeitiger Wahrung der Integrität. Unterdessen zielt ultraleichtes Wellpappenrohpapier unter 100 g m⁻² darauf ab, den Anteil in der Logistik zu halten, während wiederverwendbare Kunststoffbehälter beim Transport von Automobil- und Elektronikprodukten Marktanteile gewinnen.

Nach Produkt: Flüssigverpackungskarton profitiert von der Expansion im Milchsektor

Im Jahr 2025 hielt Faltschachtelkarton mit einem führenden Volumenanteil von 32,38 % die Spitzenposition, angetrieben durch seine weit verbreitete Verwendung in Verpackungsanwendungen wie Lebensmittel, Kosmetika und Pharmazeutika aufgrund seiner leichten und hochsteifen Eigenschaften. Ungebleichtes Sulfat-Vollkarton mit einer CAGR von 5,98 % entwickelte sich jedoch zum am schnellsten wachsenden Segment. Dieses Wachstum wird durch die steigende Nachfrage nach fettbeständigen Mitnehmerformaten im Schnellrestaurantsektor angetrieben, wo Haltbarkeit und Beständigkeit gegen Öl und Feuchtigkeit entscheidend sind. Beschichtete Recyclingkartons verzeichnen ebenfalls erhebliche Zuwächse, insbesondere in Regionen mit ausgereiften Altpapiersystemen wie Japan und Australien.

Diese Regionen profitieren von einer gut etablierten Recyclinginfrastruktur, die die Produktion hochwertiger beschichteter Recyclingkartons für verschiedene Verpackungsbedürfnisse, einschließlich Lebensmittel- und Getränkekartons, unterstützt. Im Bereich Wellpappenrohpapier bedient Weißdeckkraftliner zunehmend den Export feuchtigkeitsempfindlicher Elektronik, wo seine überlegene Festigkeit und Feuchtigkeitsbeständigkeit für den Schutz hochwertiger Güter während des Transports unerlässlich sind. Weißdecktestliner wird unterdessen überwiegend im Inland in Indien und China verwendet, wo er die Kostenvorteile der Recyclingfaserökonomie nutzt. Der wachsende E-Commerce-Sektor in diesen Ländern treibt die Nachfrage nach Weißdecktestliner weiter an, da er in der Produktion von Wellpappkartons für Verpackung und Versand weit verbreitet ist. Dieser Trend unterstreicht die Bedeutung nachhaltiger und kosteneffizienter Materialien bei der Deckung der steigenden Nachfrage nach Verpackungslösungen sowohl auf Inlands- als auch auf Exportmärkten.

Nach Endverbraucherbranche: Körperpflege beschleunigt sich durch Nachfüllmodelle

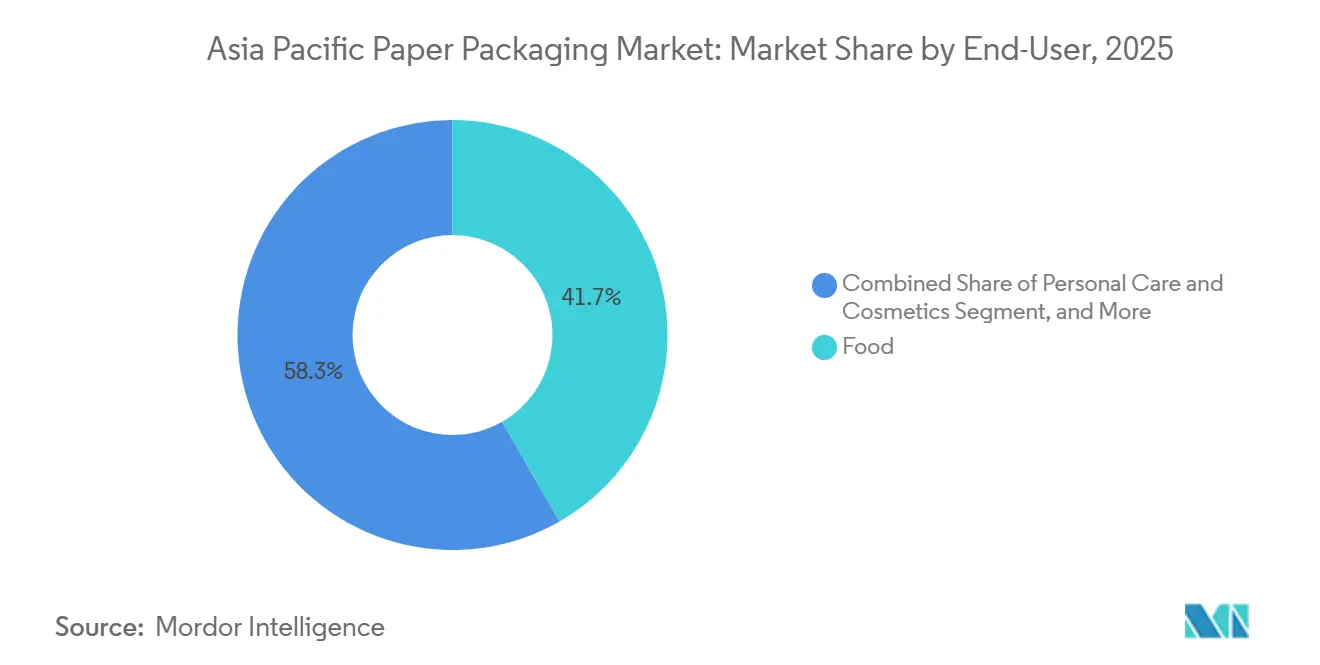

Im Jahr 2025 machten Lebensmittelanwendungen 41,71 % der Nachfrage aus, doch Körperpflege und Kosmetika sollen das schnellste Wachstum mit einer prognostizierten CAGR von 5,08 % verzeichnen. Dieses Wachstum im Körperpflege- und Kosmetikmarkt wird durch das zunehmende Bewusstsein der Verbraucher für nachhaltige Verpackungen und umweltfreundliche Produkte angetrieben. Schönheitsgiganten aus Korea und Japan führten papierbasierte Nachfüllpackungen ein und reduzierten so den Einsatz von Neukunststoff um 40 %. Diese Initiative steht im Einklang mit globalen Nachhaltigkeitszielen und hat Verarbeiter dazu veranlasst, präzisionsgeformte Kartons mit Schnappverschlüssen bereitzustellen, die sowohl Funktionalität als auch ökologische Verantwortung gewährleisten.

Der Getränkesektor expandiert parallel zur wachsenden Beliebtheit pflanzlicher Milchalternativen, da Verbraucher zunehmend gesündere und nachhaltigere Alternativen zu herkömmlichen Milchprodukten suchen. Dieser Trend wird durch Innovationen bei pflanzlichen Formulierungen und Verpackungslösungen weiter unterstützt, die auf umweltbewusste Käufer ausgerichtet sind. Unterdessen verzeichnet die Gesundheitsbranche einen stetigen Anstieg der Nachfrage, angetrieben durch Serialisierungsvorschriften, die auf eine verbesserte Transparenz der Lieferkette und die Bekämpfung von Produktfälschungen abzielen. Diese Vorschriften ermutigen Hersteller, fortschrittliche Verpackungstechnologien und Rückverfolgbarkeitslösungen einzuführen, um die Einhaltung der Vorschriften zu gewährleisten und die Patientensicherheit zu verbessern.

Geografische Analyse

Im Jahr 2025 entfielen auf China 48,84 % des Umsatzes, angetrieben durch seinen enormen Inlandskonsum und robuste Exportströme von Wellpappkartons. Während ein Überangebot zu Preiswettbewerb geführt hat, hat die Nachfrage nach städtischen Lieferungen das Volumen aufrechterhalten. Dieses Gleichgewicht zwischen Inlandskonsum und Exportnachfrage unterstreicht Chinas zentrale Rolle im regionalen Markt. Das Überangebotsproblem dämpft jedoch weiterhin das Wachstumstempo und erfordert strategische Anpassungen, um die Wettbewerbsfähigkeit auf dem Markt zu erhalten.

Indien, gestützt durch die Lebensmittelverarbeitung und eine tiefere Durchdringung des E-Commerce in Städten der dritten Kategorie, verzeichnete im Geschäftsjahr 2025 ein Wachstum von 6,8 %. Trotz dieses Wachstums behindern Lücken in der ländlichen Logistik eine schnellere Beschleunigung und stellen eine Herausforderung für den Markt dar, sein Potenzial voll auszuschöpfen. Vietnam sticht in der Region hervor mit einer prognostizierten CAGR von 5,22 % bis 2031. Das Wachstum des Landes wird durch ausländische Direktinvestitionen in der Elektronik und strenge Vorschriften zu Recyclingmaterialanteilen angetrieben, die Upgrades in Papiermühlen veranlassen. Diese Faktoren positionieren Vietnam als wichtigen Akteur im asiatisch-pazifischen Markt, der seinen regulatorischen Rahmen und Investitionszuflüsse nutzt, um nachhaltiges Wachstum voranzutreiben. Japans reifer Markt macht langsame Fortschritte mit Fokus auf beschichtete Papiernischen, auch wenn der Aufstieg wiederverwendbarer Behälter die Nachfrage nach Wellpappenrohpapier beeinträchtigt. Sowohl Indonesien als auch Thailand verzeichnen ein mittleres einstelliges Wachstum, das jedoch teilweise durch Importe aus China ausgeglichen wird.

Australien und Neuseeland, die zusammen 5 % des regionalen Umsatzes ausmachen, profitieren von strengen Recyclingzielen und können so Premiumpreise für Substrate erzielen. Andere Märkte im asiatisch-pazifischen Raum orientieren sich an regionalen Durchschnittswerten, gestützt durch eine Erholung der Gastronomie infolge des Tourismus. Diese durch den Tourismus angetriebene Erholung der Gastronomie spielt eine entscheidende Rolle bei der Stabilisierung und Unterstützung des Wachstums in der gesamten Region.

Regulatorisches Umfeld

Die Regulierung im asiatisch-pazifischen Raum verschiebt sich von auf Kunststoffe fokussierten Abfallvorschriften hin zu integrierten EPR- und Rezyklatanteil-Anforderungen, die Papierverpackungen abdecken, wodurch der Bedarf an Compliance-Dokumentation und der Nachweis geprüfter Recyclingfaser-Lieferketten zunehmen. Im April 2026 setzte Indien die EPR-Richtlinien des Central Pollution Control Board (CPCB) für Papierverpackungen in Kraft, einschließlich kategoriebezogener Verpflichtungen und periodischer Berichterstattung. In Vietnam führte das Dekret Nr. 110/2026/ND-CP eine Recyclingpflicht für Papierverpackungen ein, mit einer anfänglich vorgeschriebenen Recyclingquote von 20%.

Regionale Handels- und Standardisierungsinitiativen beeinflussen zudem die Spezifikationsentscheidungen von Exporteuren und multinationalen Markeninhabern. Ab dem 1. Juni 2026 trat ein Green-Packaging-Gegenseitigkeitsanerkennungsabkommen im Rahmen von RCEP für teilnehmende Märkte (darunter China, Australien, Neuseeland, Japan und Südkorea) in Kraft, wodurch anerkannte Zertifizierungen ohne erneute Prüfung akzeptiert werden können. Dies unterstützt den grenzüberschreitenden Versand konformer Papierverpackungen und erhöht den Wert von Verarbeitern, die anerkannte Öko-Verpackungsstandards im großen Maßstab erfüllen können.

Wettbewerbslandschaft

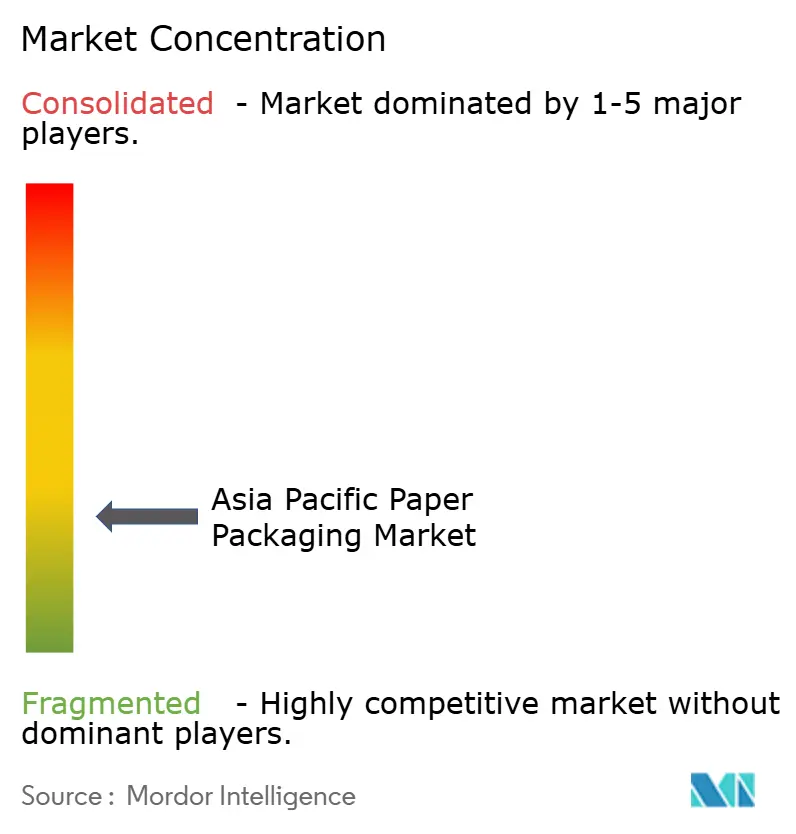

Im asiatisch-pazifischen Papierverpackungsmarkt ist die Landschaft mäßig fragmentiert, wobei die fünf größten Akteure zusammen etwa 35 % der installierten Kapazität halten. Nine Dragons Paper und Lee and Man, die ihre Kostenführerschaft durch die Integration von Altpapier nutzen, entschieden sich 2025, ihre Expansion zu stoppen, um Überkapazitätsbedenken zu mindern. Internationale Konzerne wie Mondi, International Paper und das neu fusionierte Smurfit WestRock verlagern ihren Fokus unterdessen auf KI-gestützte Kartondesigns und barrierebeschichtete Qualitäten, was ihnen Preisaufschläge von 15–20 % ermöglicht.

Investitionen in Hochbarriereprojekte sind erkennbar mit APPs 250.000-Tonnen-pro-Jahr-Flüssigkartonlinie in Indonesien und Mondis Upgrade für 120 Millionen EUR (128 Millionen USD) auf FunctionalBarrier Paper. Disruptoren auf dem Markt, die sich auf digitalen Kurzauflagendruck spezialisiert haben, gewinnen die Aufmerksamkeit von E-Commerce-Marken, insbesondere solcher, die Bestellungen unter 5.000 Einheiten benötigen. Patentanmeldungen, insbesondere für wasserbasierte Beschichtungen und Bioklebstoffe, verzeichneten im Jahr 2025 einen Anstieg von 18 %, hauptsächlich angetrieben durch Unternehmen aus Japan und Korea.

Während der Wettbewerbsdruck im Wellpappenrohpapiersegment aufgrund chinesischer Dumpingpraktiken zunimmt, bleibt das Flüssigverpackungskarton-Segment vor intensivem Wettbewerb geschützt, dank bestehender technischer Herausforderungen.

Marktführer im asiatisch-pazifischen Papierverpackungsmarkt

SCG Packaging PCL

International Paper Company

Oji Holdings Corporation

Sarnti Packaging Co., Ltd.

Mondi Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Compliance-getriebene Aufrüstungen und regionale Lokalisierung schaffen Freiräume bei rezyklatanteilfähigen Sorten, nachvollziehbaren Chain-of-Custody-Systemen und Kapazitäten, die in der Nähe von wachstumsstarken Verbrauchs- und Exportfertigungsclustern aufgebaut werden. Indiens CPCB-EPR-Rahmenwerk für Papierverpackungen, das 2026 in Kraft tritt, formalisiert Zielvorgaben für den Rezyklatfaseranteil für das Geschäftsjahr 2026-27 und drängt Verarbeiter zu Zugang zu Entfärbungsanlagen, zertifiziertem Altpapier und strengerer Berichterstattung, was integrierte Akteure und spezialisierte Recycler, die geprüfte Inputs liefern können, begünstigt.

Ein zweiter Chancenbereich ist die Vereinfachung des Intra-Asien-Handels und schnellere Qualifizierungszyklen für grüne Papierverpackungen, die im E-Commerce, in der Gastronomie und bei Industriegütern verwendet werden. Die ab dem 1. Juni 2026 geltenden RCEP-Richtlinien zur gegenseitigen Anerkennung von Green Packaging reduzieren redundante Prüfungen in wichtigen Märkten und unterstützen Exporteure, die Substrate und Tinten oder Beschichtungen an anerkannten Spezifikationen standardisieren. Auf der Angebotsseite zeigen neue und angekündigte Investitionen, wo Kapazitäten aufgebaut werden: Hoi Fu Paper Packaging begann im April 2026 mit dem Bau einer Anlage für 64,6 Millionen USD in Indonesiens Kendal SEZ, und SCG Packaging kündigte im Mai 2026 eine Erweiterung der Wellpappe-Produktion in Vietnam an, um 26.800 Tonnen pro Jahr hinzuzufügen, was Südostasien als Fertigungs- und Verarbeitungszentrum für regionale Marken- und Exportnachfrage stärkt.

Aktuelle Branchenentwicklungen

- Juni 2026: International Paper schloss die Übernahme der North Pacific Paper Company (NORPAC) für 360 Millionen USD ab, wodurch Containerboard-Kapazität hinzugefügt und die Versorgungsposition an der US-Westküste gestärkt wird. Die Übernahme erhöht die Optionsvielfalt für globale Verpackungsnetzwerke, die asiatisch-pazifische Handelsrouten bedienen, und erhöht den Wettbewerbsdruck auf Kosten und Service bei containerboardbezogenen Exportverpackungen.

- Mai 2026: SCG Packaging kündigte eine Investition von rund 748 Millionen Baht an, um die Wellpappe-Kapazität in Ho-Chi-Minh-Stadt, Vietnam, zu erweitern und 26.800 Tonnen pro Jahr hinzuzufügen, mit Produktionsstart geplant für September 2027. Die Erweiterung stärkt SCGPs lokale Präsenz in einem schnell wachsenden Verarbeitungsmarkt, der mit Exportfertigung und E-Commerce-Erfüllungsanforderungen verbunden ist.

- November 2025: Nine Dragons Paper legte 400 kt Containerboard-Kapazität in Guangdong stilllegen, um die Inlandspreise angesichts von Überangebotsbedingungen zu stabilisieren. Die Drosselung spiegelt eine strengere Betriebsdisziplin im chinesischen Containerboard-Segment wider und beeinflusst die regionale Preisdynamik angesichts Chinas Rolle beim Export von Papierverpackungsmaterialien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt papierbasierte Verpackungsmaterialien und fertige Verpackungen, die im asiatisch-pazifischen Raum verwendet werden, wertmäßig erfasst über gängige Karton- und Containerboard-Anwendungen sowie die an Endnutzer verkauften verarbeiteten Verpackungsprodukte.

Ausschlüsse des Geltungsbereichs: Wir schließen Verpackungen aus, die hauptsächlich aus Kunststoffen, Glas oder Metallen bestehen, und wir zählen Maschinen, Druckausrüstung oder Recyclingdienstleistungen nicht zum Marktwert.

Übersicht der Segmentierung

- Nach Verpackungstyp

- Kartonboard

- Gebleichtes Sulfat-Vollkarton (SBS)

- Ungebleichtes Sulfat-Vollkarton (SUS)

- Faltschachtelkarton (FBB)

- Beschichtetes Recyclingkarton (CRB)

- Unbeschichtetes Recyclingkarton (URB)

- Wellpappenrohpapier

- Weißdeckkraftliner

- Andere Kraftliner

- Weißdecktestliner

- Andere Testliner

- Halbchemisches Fluting

- Recycling-Fluting

- Kartonboard

- Nach Produkt

- Faltschachteln

- Wellpappkartons

- Flüssigverpackungskarton

- Papiertüten und Säcke

- Nach Endverbraucherbranche

- Lebensmittel

- Getränke

- Gesundheitswesen und Pharmazeutika

- Körperpflege und Kosmetika

- Haushaltspflege

- Elektro und Elektronik

- Sonstige Endverbraucherbranchen

- Nach Geografie

- China

- Indien

- Japan

- Indonesien

- Thailand

- Vietnam

- Australien und Neuseeland

- Rest des asiatisch-pazifischen Raums

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Schreibtischrecherche wurde verwendet, um Nachfragesignale, angebotsseitigen Kapazitätskontext und politisch bedingte Verschiebungen einzuordnen, die den Papierverpackungsverbrauch im asiatisch-pazifischen Raum beeinflussen. Wir überprüften öffentliche Quellen wie nationale Statistikämter, UN-Comtrade-Handelsströme, makroökonomische Indikatoren der Weltbank sowie Forst- und Nutzholzdaten der FAO, um Faserverfügbarkeit und Handelsintensität zu verstehen. Standards- und Regulierungsreferenzen (zum Beispiel von Regierungen veröffentlichte Verpackungsabfallvorschriften und Leitlinien zum Rezyklatanteil) wurden ebenfalls verwendet, um zu interpretieren, wie sich Materialentscheidungen im Laufe der Zeit zwischen Sorten verschieben können.

Um das Bild der Verpackungsendverwendung zu untermauern, stützten wir uns auf Geschäftsberichte von Unternehmen, Investorenpräsentationen und Branchenpresse, die Trends bei Lebensmittel-, Getränke- und E-Commerce-Verpackungen in der Region abdecken. An einigen Stellen wurden kostenpflichtige Abonnementdatensätze, die Unternehmensfinanzen, Import- und Exportaufzeichnungen auf Sendungsebene und Patentanmeldungen verfolgen, verwendet, um Kapazitätserweiterungen und Technologieverschiebungen zu überprüfen, bevor diese Annahmen in das Modell übernommen wurden. Die hier aufgeführten Quellen sind lediglich illustrativ, und viele weitere öffentliche Referenzen wurden für Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu prüfen, was in wichtigen Ländern des asiatisch-pazifischen Raums tatsächlich gekauft und verarbeitet wird, und anschließend das Preisverhalten nach Sorte und Produkt im Basisjahr zu bestätigen. Wir sprachen mit einer Mischung aus Kartonherstellern, Verarbeitern, Distributoren und großen Verpackungskäufern, damit Lücken aus der Schreibtischrecherche geschlossen und Annahmen zu Mixverschiebungen, Nachfragezyklen und Margen regionsübergreifend belastbar getestet werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 13% | |

| Mittleres Segment: 46% | Funktions-/Bereichsleiter: 28% | |

| Kleinere Marktteilnehmer: 19% | Manager: 59% |

Marktgrößenbestimmung & Prognose

Die zentrale Logik der Größenbestimmung ist ein Top-down-Ansatz, bei dem die Verpackungsnachfrage aus Endverwendungsaktivität und Verpackungsintensität rekonstruiert und anschließend in karton- und containerboardgetriebene Produkte unterteilt wird, die zum definierten Geltungsbereich passen. Sobald die Gesamtsummen gebildet sind, werden sie durch selektive Bottom-up-Näherungen wie stichprobenbasierte ASP-mal-Volumen-Prüfungen für Wellpappkartons und Faltkartons sowie Umsatzkontrollpunkte von Verarbeitern bestätigt, die dann zur Feinabstimmung der endgültigen Summen verwendet werden, wenn Lücken auftreten.

Zu den im Modell verwendeten Inputs gehören Karton- und Containerboard-Produktionsindikatoren, Verschiebungen im Verpackungsmix zwischen Wellpappkartons, Faltkartons, Flüssigkeitsverpackungskarton und Papiertüten sowie die Bewegung der durchschnittlichen Verkaufspreise nach Sorte (einschließlich des Verhaltens von Rezyklat gegenüber Frischfaser und beschichtet gegenüber unbeschichtet). Wir verfolgen zudem das Wachstum des E-Commerce-Versands auf Länderebene, Signale zur Produktion von verpackten Lebensmitteln und Getränken sowie Import- oder Exportbewegungen für wichtige Papier- und Kartonkategorien, um Angebotsengpässe zu erkennen, die die Preise steigen lassen können. Wo Bottom-up-Prüfungen für kleinere Länder unvollständig sind, werden Skalierungsfaktoren unter Verwendung makroökonomischer und branchenspezifischer Proxys angewendet und anschließend nach Interviews überprüft.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit Basis-, konservative und schneller adoptierende Pfade für die nachhaltigkeitsgetriebene Substitution getestet werden konnten, während wir an den vereinbarten Nachfragetreibern der Experten verankert blieben. Annahmen wurden nach Land aktualisiert, um Unterschiede in der Verfügbarkeit von Recyclingfasern, der Durchsetzung von Vorschriften und dem Tempo von Kapazitätserweiterungen widerzuspiegeln.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation über mehrere Kontrollpunkte, sodass die endgültigen Zahlen nicht von einer einzelnen Datenreihe oder einer einzigen Interviewreihe abhängen. Wir führen Jahr-für-Jahr-Abweichungsprüfungen durch, vergleichen den implizierten Pro-Kopf-Verpackungsverbrauch mit unabhängigen Signalen und überprüfen anschließend Ausreißer nach Land, Sorte oder Produkt vor der finalen Freigabe.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere Kapazitätsinbetriebnahmen, starke Bewegungen bei Zellstoff- oder Altpapierpreisen oder neue Verpackungsvorschriften, die den Materialmix verändern. Vor der Auslieferung wird ein abschließender Analystendurchgang durchgeführt, damit Kunden die aktuellste Sicht erhalten, die mit den neuesten öffentlichen Aktualisierungen und dem Feldfeedback übereinstimmt.

Mordor Intelligences Marktgröße für Papierverpackungen im asiatisch-pazifischen Raum im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für Papierverpackungen im asiatisch-pazifischen Raum stimmen nicht immer überein, da sich die Marktgrenze je nachdem verschieben kann, was als Papierverpackung gezählt wird und wie Kartonsorten und verarbeitete Produkte behandelt werden. Unterschiede ergeben sich auch daraus, ob die Schätzung an den Preisrealitäten des Basisjahres verankert ist oder auf zukunftsgerichteten Preisannahmen basiert, die den aktuellen Wert über- oder unterschätzen können.

Durch die Verfolgung der Preisbewegung auf Sortenebene und der Länder-Mixverschiebungen sowie die regelmäßige Aktualisierung der Umrechnung von Papier- und Kartonvolumina in Verpackungswert mit periodischen Interviewprüfungen hält Mordor Intelligence die Schätzung an kartonboard- und containerboardbasierte Produkte wie Faltkartons, Wellpappkartons, Flüssigkeitsverpackungskarton und Papiertüten im asiatisch-pazifischen Raum gebunden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 193,09 Mrd. USD (2026) | |

| Branchenverlag A | 181,94 Mrd. USD (2025) | Das Jahr unterscheidet sich, und das längere Prognosefenster kann verändern, wie die Preisgestaltung des Basisjahres behandelt wird, und einige Versionen stützen sich stärker auf eine Segmentierung nach Verpackungsnutzung, die möglicherweise nicht perfekt mit der hier verwendeten Sorten- und Produktzuordnung übereinstimmt. |

| Branchenverlag B | 85,28 Mrd. USD (2024) | Der Wert scheint eine engere papierbasierte Teilmenge und eine andere Segmentierungsperspektive widerzuspiegeln (zum Beispiel die Betonung nur ausgewählter Materialien oder Formate), wodurch wichtige verarbeitete Kartonkategorien, die den Gesamtmarktwert antreiben, ausgelassen werden können. |

Die Streuung in der Tabelle resultiert hauptsächlich aus den Geltungsbereichsgrenzen und dem gewählten Basisjahr, gefolgt davon, wie Preisgestaltung und Mix in den Wertaufbau einfließen. Wenn das Modell nachvollziehbar an klarer Produktzuordnung, Länder-Nachfragesignalen und wiederholbaren Preisprüfungen gehalten wird, lässt sich die resultierende Marktgröße leichter abstimmen und Jahr für Jahr aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst Kartonboard im Vergleich zu Wellpappenrohpapier im asiatisch-pazifischen Papierverpackungsmarkt?

Kartonboard wächst bis 2031 mit einer CAGR von 5,84 % und übertrifft damit Wellpappenrohpapier und den Gesamtmarkt um etwa 130 Basispunkte.

Welches Produktsegment wächst am schnellsten?

Flüssigverpackungskarton verzeichnet mit einer CAGR von 5,31 % das höchste Wachstum, bedingt durch die zunehmende Verbreitung von aseptischen Milch- und Saftprodukten.

Welche Vorschriften zu Recyclingmaterialanteilen beeinflussen Kaufentscheidungen?

Vietnam schreibt bis 2028 einen Recyclingfaseranteil von 25 % in Wellpappenrohpapier vor, während Australien im Jahr 2025 einen Recyclinganteil von 50 % bei allen Verpackungen erreicht hat.

Warum ist ungebleichtes Sulfat-Vollkarton gefragt?

Schnellrestaurants bevorzugen fettbeständige, ungebleichte Kraftpapier-Mitnehmerformate, was die CAGR-Prognose von SUS auf 5,98 % treibt.

Welches Land ist der am schnellsten wachsende Markt?

Vietnam führt mit einer prognostizierten CAGR von 5,22 % bis 2031, angetrieben durch ausländische Direktinvestitionen in der Fertigung und strenge EPR-Vorschriften.

Wie nutzen Verarbeiter künstliche Intelligenz?

Generative KI-Designwerkzeuge reduzieren den Materialabfall um bis zu 12 % und verkürzen die Designzyklen für Faltschachteln von Wochen auf Tage.

Seite zuletzt aktualisiert am: