Größe und Marktanteil des Marktes für nutzungsbasierte Versicherungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

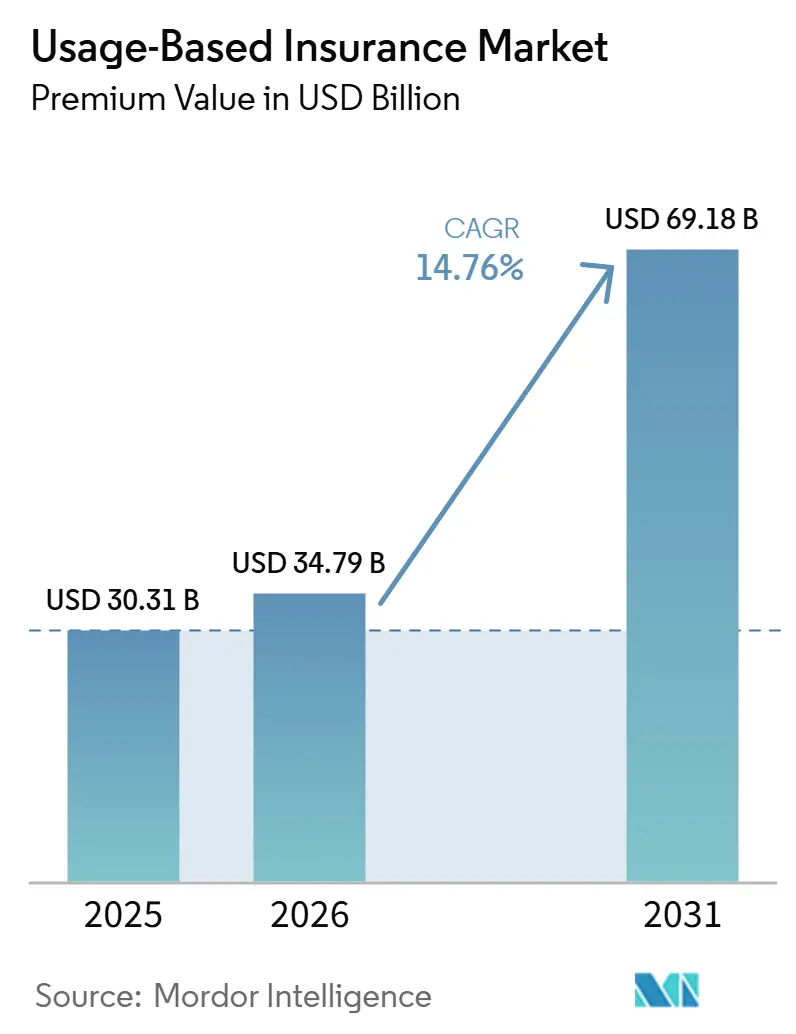

| Marktgröße (2026) | 34.79 Milliarden US-Dollar |

| Marktgröße (2031) | 69.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.76% CAGR |

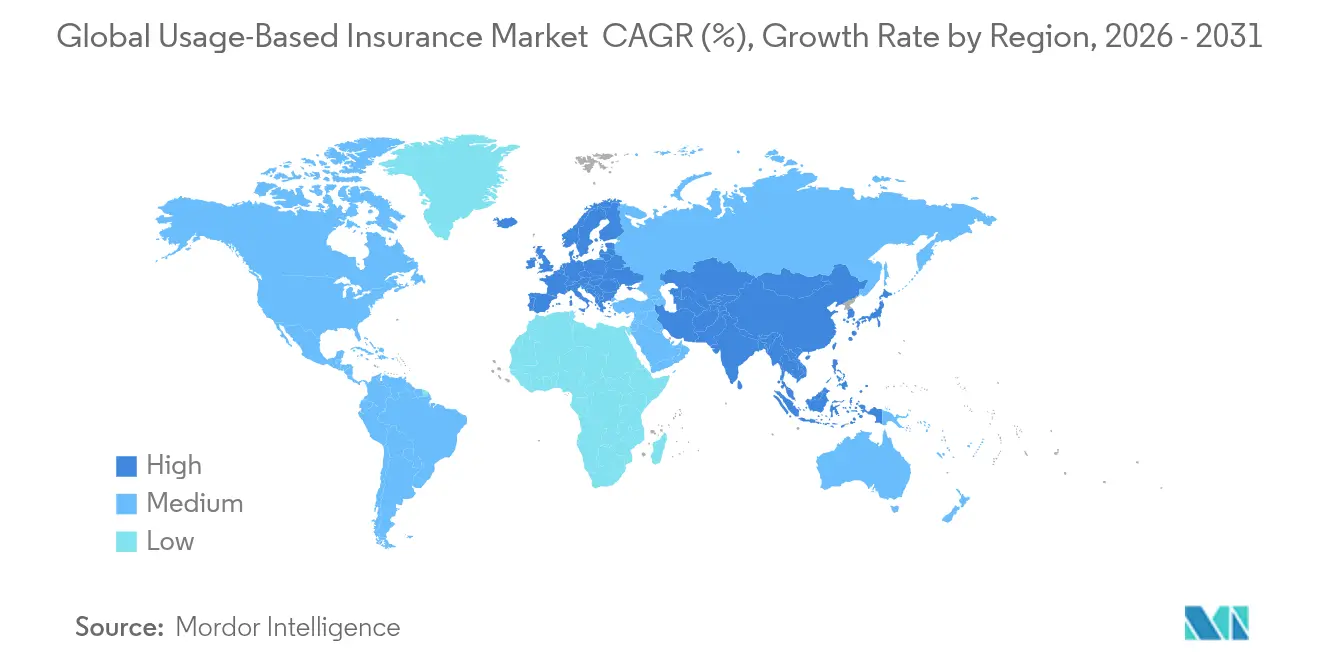

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

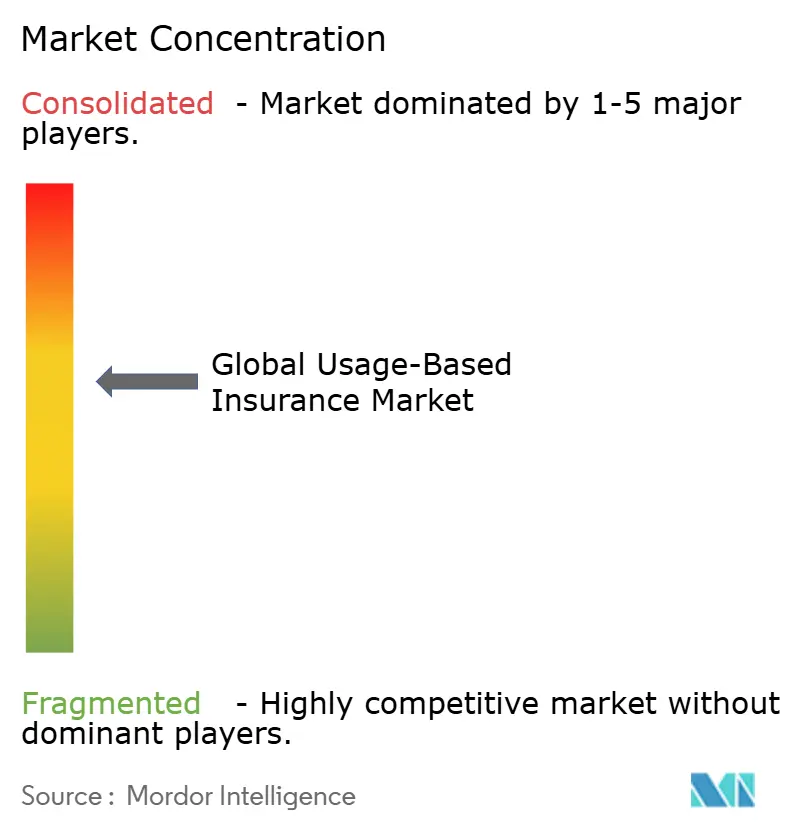

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für nutzungsbasierte Versicherungen von Mordor Intelligence

Die Größe des nutzungsbasierten Versicherungsmarkts gemessen am Prämienvolumen wird voraussichtlich von 30,31 Milliarden USD im Jahr 2025 auf 34,79 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 69,18 Milliarden USD bei einer CAGR von 14,76 % im Zeitraum 2026–2031 erreichen.

Das Wachstum beschleunigt sich, da Regulierungsbehörden Telematik als Kerninfrastruktur betrachten und Versicherer dazu veranlassen, von statischen versicherungsmathematischen Tabellen auf Echtzeit-Verhaltensanalysen umzustellen. Gewerbliche Fahrzeugflotten, eingebettete Versicherungs-APIs und vom Hersteller eingebaute Plattformen für vernetzte Fahrzeuge erweitern gemeinsam das Datenvolumen und helfen Underwritern, Prämien mit beispielloser Präzision zu kalibrieren. Rückversicherer stellen frisches Kapital zusammen mit variablen Verträgen bereit, die Verbesserungen der Schadenquote belohnen, und beleben damit den nutzungsbasierten Versicherungsmarkt in reifen und aufstrebenden Volkswirtschaften weiter. Gleichzeitig führen Datenschutzvorschriften und die zunehmende Verbreitung von ADAS zu Umsetzungsrisiken, die je nach Rechtsgebiet variieren, und veranlassen Versicherer, Innovation und Compliance in Einklang zu bringen.

Wichtigste Erkenntnisse des Berichts

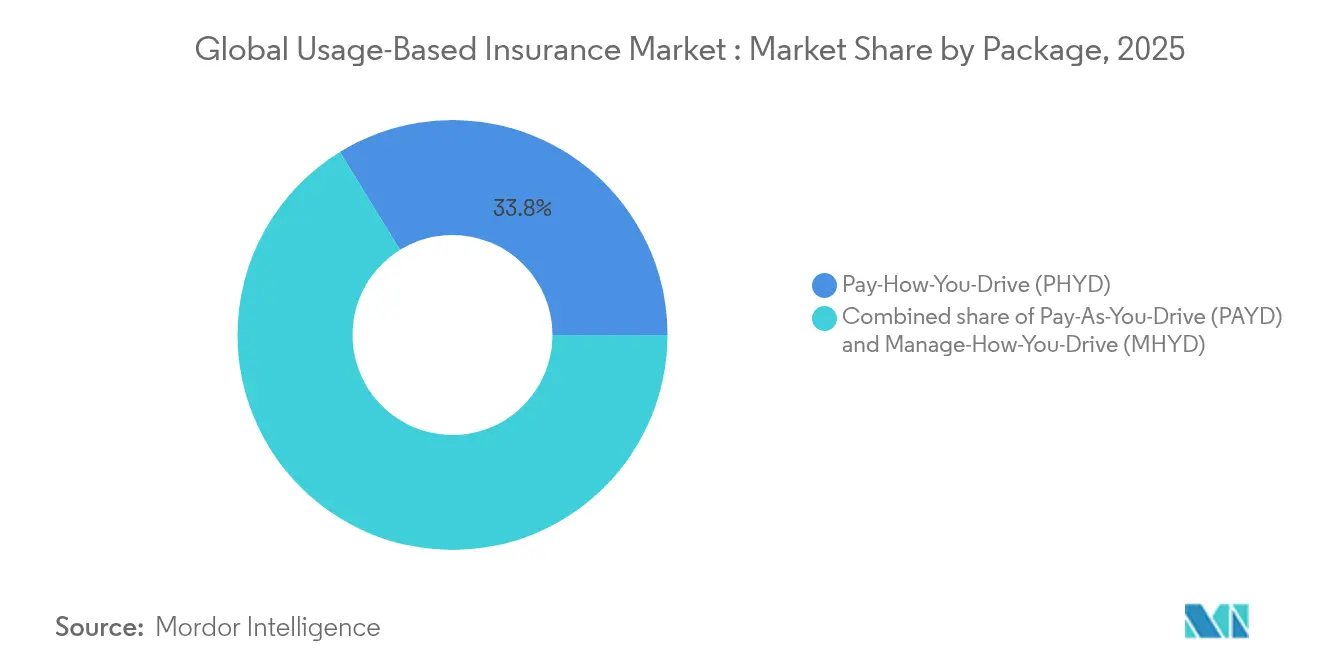

- Nach Pakettyp hielt Pay-How-You-Drive im Jahr 2025 einen Anteil von 33,78 % am globalen Markt für nutzungsbasierte Versicherungen, während Manage-How-You-Drive bis 2031 eine CAGR von 12,98 % verzeichnen soll.

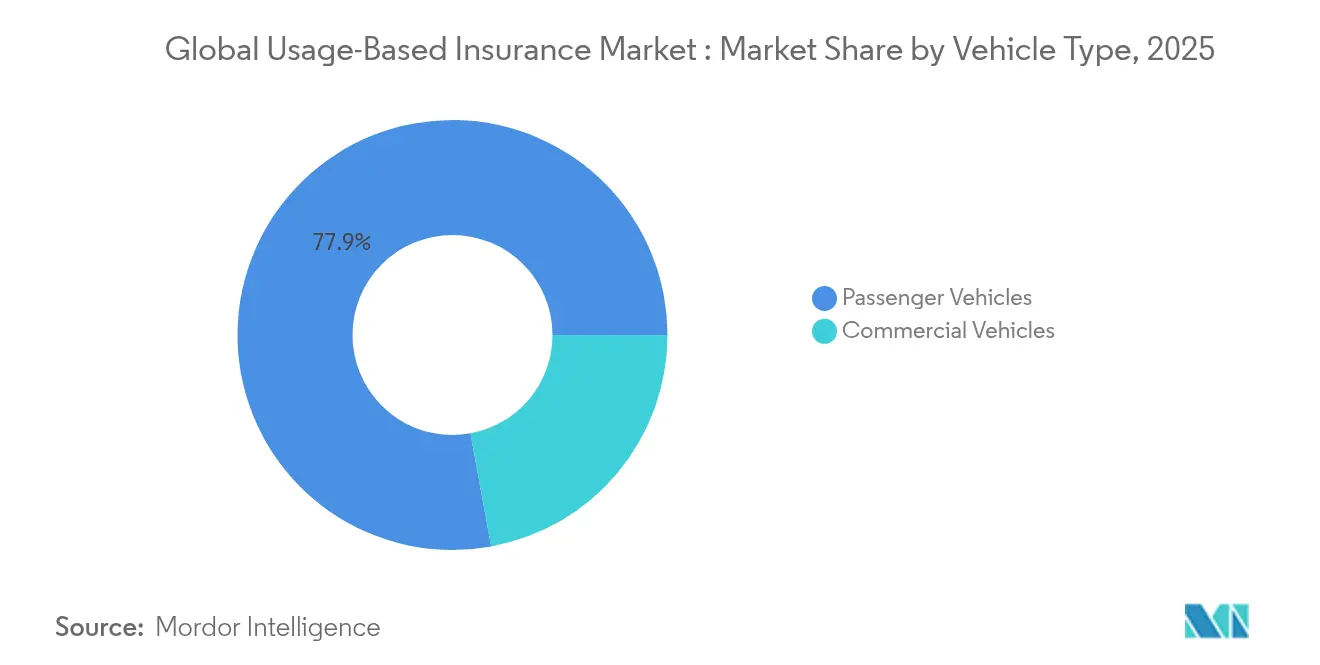

- Nach Fahrzeugtyp entfielen auf Nutzfahrzeuge im Jahr 2025 22,12 % der globalen Marktgröße für nutzungsbasierte Versicherungen, und es wird prognostiziert, dass dieses Segment zwischen 2026 und 2031 mit einer CAGR von 16,21 % wächst.

- Nach Technologie führten OBD-II-Geräte mit einem Umsatzanteil von 34,69 % im Jahr 2025; Smartphone-basierte Systeme verzeichnen mit 14,05 % CAGR bis 2031 das stärkste Wachstum.

- Nach Region hielt Europa im Jahr 2025 einen Umsatzanteil von 26,45 %, während für den Asien-Pazifik-Raum eine CAGR von 17,22 % bis 2031 erwartet wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für nutzungsbasierte Versicherungen

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Verbreitung von OEM-eingebauten Connected-Car-Plattformen | +2.8% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Niedrigere Prämien, die kostenorientierte jüngere Fahrer anziehen | +2.1% | Nordamerika und Europa als Kernmärkte, Ausweitung auf den Asien-Pazifik-Raum | Kurzfristig (≤2 Jahre) |

| Flottenmanagement- Plattformen mit gebündelter Pay-per-Mile-Deckung | +1.9% | Globale Nutzfahrzeugmärkte | Mittelfristig (2–4 Jahre) |

| Eingebettete Versicherungs-APIs in Fahrdienst-Apps | +1.4% | Städtische Zentren weltweit | Kurzfristig (≤2 Jahre) |

| Variable Rückversicherungsverträge, die Schaden-Kosten-Quoten belohnen | +1.2% | Globale Rückversicherungszentren | Langfristig (≥4 Jahre) |

| Staatliche Vorgaben für fahrzeuginterne Ereignisdatenspeicher | +1.8% | Europa sofort, Nordamerika ausstehend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbreitung von OEM-eingebauten Connected-Car-Plattformen

Automobilhersteller liefern vernetzte Fahrzeuge nun als Standardausstattung und teilen granulare Fahrdaten mit Versicherern im Rahmen des EU-Datengesetzes. Das Volumen vernetzter Fahrzeuge in der EU soll bis 2030 auf 177 Millionen Einheiten steigen und damit den Weg für eine kontinuierliche Risikobewertung ebnen, die Akquisitionskosten senkt und die Einbindung der Versicherungsnehmer steigert. Kias Partnerschaft mit LexisNexis demonstriert gegenseitige Monetarisierung: Der OEM monetarisiert Daten, und der Versicherer erhält verifizierte Einblicke, die Schaden-Kosten-Quoten senken und gleichzeitig die Kundenbindung erhöhen. Solche Allianzen verstärken die Abhängigkeiten von Automobilherstellern, und kleinere Versicherer müssen neue Datenzugriffsgebühren abwägen, bevor sie ähnliche Angebote skalieren. Der globale Markt für nutzungsbasierte Versicherungen profitiert, da Datenqualität Reibungsverluste beseitigt und das Underwriting-Vertrauen stärkt[1]Allianz, "EU-Datengesetz und Mobilität," allianz.com.

Niedrigere Prämien ziehen kostenorientierte jüngere Fahrer an

Inflation und Lohnstagnation veranlassen neue Versicherungsnehmer, Rabatte von 5–20 % bei Vertragsabschluss und bis zu 50 % bei günstiger Neubewertung in Anspruch zu nehmen. Im Jahr 2024 entschieden sich 26 % der erstmaligen Kfz-Policen in den Vereinigten Staaten für telematikgebundene Deckung, und die Zufriedenheitswerte stiegen im Vergleich zu herkömmlichen Produkten. Smartphone-Telematik eliminiert Hardwarekosten und senkt die Eintrittsbarrieren für preissensible Fahrer. Versicherer übersetzen Verhaltensdaten in gamifizierte Rückkopplungsschleifen, die Kundenbindung und Weiterempfehlung aufrechterhalten, und stärken damit den Markt für nutzungsbasierte Versicherungen bei digital aufgewachsenen Bevölkerungsgruppen[2]American Family Insurance, "Rabatte für nutzungsbasierte Versicherungen," americanfamilyinsurance.com. Da die Inflation die Haushaltsbudgets weiterhin belastet, bieten nutzungsbasierte Versicherungen (UBI) durch personalisierte Preisgestaltung ein überzeugendes Wertversprechen. Darüber hinaus erweitern Partnerschaften zwischen Versicherern und Fahrdienst- oder Mobilitätsplattformen die Reichweite von UBI auf Fahrer in der Gig-Economy.

Flottenmanagement-Plattformen mit gebündelter Pay-per-Mile-Deckung

Anbieter von Telematik für Nutzfahrzeuge integrieren nutzungsbasierte Prämien direkt in Dashboards, die bereits Routen, Kraftstoff und Compliance optimieren. Die Anzahl der Flottenmanagement-Einheiten in Australien und Neuseeland wird von 1,6 Millionen im Jahr 2024 auf 2,7 Millionen bis 2028 steigen und damit die gewerbliche Akzeptanz fördern. Betreiber berichten von 20 % Versicherungseinsparungen und 19 % Reduzierung der Unfallkosten nach Einführung GPS-basierter Bewertung, was vollständig gebündelte Angebote validiert. Diese Ergebnisse etablieren gewerbliche Flotten als Ankermieter des Marktes für nutzungsbasierte Versicherungen[3]Verizon Connect, "Bericht über die Auswirkungen der Flottentelematik," verizonconnect.com. Versicherer gehen zunehmend direkte Partnerschaften mit Telematikanbietern ein, um Datenflüsse zu rationalisieren und Underwriting-Entscheidungen zu beschleunigen. Mit der Reifung der regulatorischen Rahmenbedingungen wird erwartet, dass gebündelte Telematik-Versicherungsprodukte in den Bereichen Logistik und Lieferung in der Region zum Standard werden.

Eingebettete Versicherungs-APIs in Fahrdienst-Apps

Mobilitätsplattformen integrieren Prämien beim Bezahlvorgang und schützen Fahrgäste ohne manuelle Anmeldung. Cover Genius weist 25 % des Umsatzes Mobilitätsprogrammen zu, nachdem eine Serie-E-Finanzierung über 80 Millionen USD abgeschlossen wurde, was das Vertrauen der Investoren unterstreicht. Chubbs Ride Cover bündelt Stornierungsschutz und Unfallleistungen und entspricht damit den On-Demand-Konsummustern. Fahrgäste im Asien-Pazifik-Raum übernehmen solche reibungsfreien Deckungen schnell und sorgen für inkrementelles Wachstum im Markt für nutzungsbasierte Versicherungen[4]Chubb, "Ride Cover Versicherungs-Produktblatt," chubb.com. Dieser eingebettete Ansatz reduziert Underwriting-Reibungsverluste und stimmt eng mit dem Verbraucherverhalten in der Gig-Economy und im städtischen Mobilitätsökosystem überein. Mit der Skalierung von Fahrdienst- und Mikromobilitätsdiensten sehen Versicherer neue Möglichkeiten zur Diversifizierung des Vertriebs und zur Vertiefung des Echtzeit-Risikoengagements.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verschärfte Datenschutzvorschriften (DSGVO, CPRA) | -1.8% | Europa sofort, Kalifornien zunehmend | Kurzfristig (≤2 Jahre) |

| Lückenhafter versicherungsmathematischer Nachweis für rein Smartphone-basierte Bewertung | -1.2% | Global | Mittelfristig (2–4 Jahre) |

| OEM- Datenzugriffsgebühren erhöhen die Kostenbasis | -0.9% | Global, Premium-Marken zuerst | Mittelfristig (2–4 Jahre) |

| Steigende ADAS-Durchdringung verkleinert den Risikopool | -0.7% | Entwickelte Märkte | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Datenschutzvorschriften (DSGVO, CPRA)

Die Vorgaben des Europäischen Datenschutzausschusses zur ausdrücklichen Einwilligung, lokalen Verarbeitung und Datensparsamkeit erhöhen die Compliance-Kosten für Versicherer, die in der Region tätig sind. Diese Vorschriften verpflichten Unternehmen zur Einführung robuster Datenverwaltungsrahmen, was die betriebliche Komplexität erhöht. Gleichzeitig führt das sich weiterentwickelnde CPRA Kaliforniens zu einer zusätzlichen regionalen Fragmentierung und zwingt Versicherer dazu, parallele Einwilligungsrahmen einzurichten, um den unterschiedlichen regulatorischen Anforderungen gerecht zu werden. Obwohl Versicherer stark in Anonymisierungspipelines investieren, um Datenschutzrisiken zu mindern, schränken Beschränkungen für den grenzüberschreitenden Datenaustausch weiterhin die Skaleneffekte im Markt für nutzungsbasierte Versicherungen ein. Diese Einschränkungen behindern die Entwicklung kohärenter Telematik-Bewertungsmodelle, die auf umfangreiche und vielfältige Datensätze angewiesen sind, um genaue Erkenntnisse zu liefern. Infolgedessen müssen Versicherer die Anforderungen des Datenschutzes sorgfältig mit dem Bedarf an Produktinnovationen abwägen und ihre Angebote häufig nach Rechtsordnung anpassen, um compliant zu bleiben und gleichzeitig die Wettbewerbsfähigkeit auf dem Markt zu wahren.

Lückenhafter versicherungsmathematischer Nachweis für rein Smartphone-basierte Bewertung

Sensorheterogenität, Batteriemanagement und Nutzerverhalten verzerren Bewegungsdaten und führen zu Störsignalen, die die Vorhersagekraft im Vergleich zu OBD-II-Hardware verringern. Versicherungsmathematiker verweisen auf inkonsistente Verbesserungen der Schaden-Kosten-Quote und befürworten gemischte Datenstrategien, bis sich die Modelle stabilisieren. Das Hemmnis verlangsamt die rein mobile Akzeptanz, doch laufende Fortschritte bei Firmware und Analysen sollten die Lücken im Prognosezeitraum schließen. Smartphone-Sensoren variieren stark in Kalibrierung und Ausrichtung, was eine konsistente Interpretation von Beschleunigungs-, Brems- und Kurvenfahrereignissen erschwert. Umweltfaktoren wie die Platzierung des Telefons oder Hintergrundanwendungsaktivitäten verschlechtern die Datenqualität zusätzlich. Gleichzeitig erproben Versicherer hybride Lösungen, die App-basierte Eingaben mit gelegentlicher OBD-II-Verifikation zusammenführen, um das Vertrauensniveau zu verbessern. Mit der Erweiterung des Zugriffs mobiler Betriebssysteme auf Sensor-APIs wird erwartet, dass die Datentreue zunimmt und eine breitere Akzeptanz im Underwriting ermöglicht wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Paket: Verhaltensanalytik treibt die Marktentwicklung voran

Pay-How-You-Drive macht 33,78 % des globalen Marktanteils für nutzungsbasierte Versicherungen im Jahr 2025 aus, was das Vertrauen der Versicherer in kilometerabhängige und verhaltensbasierte Preisgestaltung widerspiegelt. Prämienrabatte, die an Bremsen, Beschleunigung und Geschwindigkeit gekoppelt sind, fördern sichereres Fahren und senken den Schadensaufwand. Manage-How-You-Drive, das mit einer CAGR von 12,98 % wächst, liefert Echtzeit-Coaching über App-Benachrichtigungen und fahrzeuginterne Hinweise, die Vorfälle verhindern, anstatt sie lediglich zu bepreisen. Der Übergang zu proaktivem Feedback steigert den Customer Lifetime Value, da vermiedene Schäden das Kapital erhalten und die Erträge glätten, was den Markt für nutzungsbasierte Versicherungen stärkt.

Gleichzeitig finden Wenigfahrer und Stadtpendler, die klare Kosten pro Kilometer bevorzugen, weiterhin einen Mehrwert in Pay-As-You-Drive. Dieses Modell spricht Personen an, die kosteneffektive Versicherungslösungen suchen, die auf ihre spezifischen Fahrgewohnheiten zugeschnitten sind. Versicherer integrieren nun Kilometerleistung mit Verhaltensmetriken in einheitliche Indizes – ein Schritt, der adverse Selektion eindämmt und eine tiefere Kundenbindung fördert, indem sicheres und verantwortungsvolles Fahren belohnt wird. Progressives Snapshot und American Familys DriveMyWay demonstrieren einen vielseitigen Ansatz, der sowohl erfahrene Fahrer als auch technisch versierte Neueinsteiger anspricht. Diese Programme nutzen fortschrittliche Telematik, um Echtzeit-Feedback und personalisierte Preisgestaltung zu bieten und die Kundenzufriedenheit zu steigern. Diese gemischten Modelle unterstreichen den Wandel der Branche hin zu umfassenden, kundenzentrierten Angeboten im globalen Markt für nutzungsbasierte Versicherungen und spiegeln einen breiteren Trend zu Innovation und Anpassungsfähigkeit im Versicherungsmarkt wider.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Smartphone-Systeme fordern die Hardware-Vorherrschaft heraus

OBD-II-Dongles trugen im Jahr 2025 mit 34,69 % zur globalen Marktgröße für nutzungsbasierte Versicherungen bei, da Versicherer ausgereifte Firmware und Fahrzeugbus-Zugang für zuverlässige Daten nutzten. Diese Hardwareeinheiten erfassen Telemetriedaten aus schwerwiegenden Ereignissen und liefern Motordiagnosen, was eine detaillierte Risikosegmentierung sowohl für Flotten als auch für Hochrisikofahrer ermöglicht. Die Fähigkeit, zuverlässige und granulare Daten zu liefern, hat OBD-II-Dongles zu einer bevorzugten Wahl für Versicherer gemacht, die die Underwriting-Genauigkeit und Preismodelle verbessern möchten. Gleichzeitig erlebt die Smartphone-Telematik mit einer CAGR von 14,05 % einen Aufschwung. Dieses Wachstum wird auf die Eliminierung von Installationskosten und die Nutzung nativer Sensoren für gyroskopische und GPS-Signale zurückgeführt, was die Zugänglichkeit für alltägliche Verbraucher erhöht. Die Bequemlichkeit und Kosteneffizienz der Smartphone-Telematik treiben ihre Akzeptanz voran, insbesondere bei jüngeren und technisch versierten Bevölkerungsgruppen, die Benutzerfreundlichkeit und minimale Einrichtungsanforderungen priorisieren.

Automobilhersteller wie BMW, Kia und Hyundai führen eingebettete Telematik-APIs ein. Diese APIs übertragen verschlüsselte Datenpakete direkt von den Fahrzeugsteuergeräten, was eine Bewertung durch Versicherer ohne den Einsatz von Nachrüstgeräten ermöglicht. Diese Innovation reduziert die Abhängigkeit von externer Hardware und verbessert Datensicherheit und -genauigkeit durch die Nutzung werkseitig installierter Systeme. Darüber hinaus wird die Einwilligung zur Datenweitergabe nahtlos in Infotainment-Menüs integriert, was den Onboarding-Prozess rationalisiert und die Konversionsraten verbessert. Indem Einwilligungsmechanismen direkt in die Fahrzeugoberfläche eingebettet werden, vereinfachen Automobilhersteller die Benutzerinteraktion und fördern das Vertrauen der Verbraucher. Angesichts der noch im Wandel befindlichen OEM-Gebührenstrukturen verfolgen Versicherer jedoch einen vorsichtigen Ansatz. Sie nutzen eine Mehrquellen-Architektur, die Signale von OBD-II, Smartphones und OEMs in kohärente Bewertungsmaschinen integriert. Diese strategische Flexibilität stärkt ihre Widerstandsfähigkeit und treibt das Wachstum des Marktes für nutzungsbasierte Versicherungen voran. Durch die Pflege diverser Datenquellen können Versicherer Risiken im Zusammenhang mit der Abhängigkeit von einer einzigen Technologie mindern und gleichzeitig umfassende und genaue Risikobewertungen gewährleisten.

Nach Fahrzeugtyp: Gewerbliche Anwendungen führen das Wachstum an

Im Jahr 2025 hielten gewerbliche Flotten einen Anteil von 22,12 % am globalen Markt für nutzungsbasierte Versicherungen. Da Betreiber zunehmend einheitliche Dashboards für Logistik, Sicherheit und Deckung einsetzen, soll dieses Segment mit einer prognostizierten CAGR von 16,21 % kräftig wachsen. Diese Dashboards ermöglichen es Flottenoperatoren, Abläufe zu rationalisieren, das Fahrerverhalten zu überwachen und die Einhaltung von Sicherheitsstandards sicherzustellen, was zum Wachstum des Segments beiträgt. Verbesserte Datenkonsistenz, die durch professionelle Fahrerschulung und feste Routen erreicht wird, ermöglicht es Versicherern, ihre Risikobewertungen schnell zu verfeinern und Versicherungsangebote zu optimieren. Telematikplattformen heben die finanziellen Vorteile hervor und zeigen eine 20%ige Reduzierung der Prämien und eine 19%ige Senkung der unfallbedingten Ausgaben. Diese Zahlen unterstreichen den Wert integrierter Programme und festigen die Dominanz gewerblicher Flotten in der Landschaft der nutzungsbasierten Versicherungen. Darüber hinaus stärkt die Fähigkeit, Echtzeitdaten und prädiktive Analysen zu nutzen, die Attraktivität nutzungsbasierter Versicherungen für Flottenoperatoren weiter und gewährleistet ein nachhaltiges Wachstum in diesem Segment.

Während Personenkraftwagen aufgrund ihrer bloßen Anzahl ein enormes Potenzial bieten, haben Datenschutzbedenken und ein Flickenteppich regulatorischer Umgebungen ihre Akzeptanz im Versicherungsmarkt gedämpft. Datenschutzbedenken resultieren aus der Erhebung und Nutzung sensibler Daten, was zu Zurückhaltung bei Verbrauchern geführt hat. Um Bedenken bezüglich der Datenweitergabe zu zerstreuen, priorisieren Versicherer, die dieses Segment ansprechen, transparente Opt-in-Richtlinien und Gamifizierungsstrategien. Diese Ansätze zielen darauf ab, Vertrauen aufzubauen und die Teilnahme durch Anreize zu fördern und den Prozess für Nutzer ansprechender zu gestalten. Mit der wachsenden Integration von Fahrerassistenzsystemen (ADAS) gibt es eine potenzielle Verschiebung bei Personenfahrzeug-Versicherungspolicen. Diese könnten sich zu ereignisbasierten Mikroprämienmodellen weiterentwickeln, die Fahrzeugsensorwarnungen nahtlos mit Echtzeit-Preisgestaltung verbinden. Diese Entwicklung könnte personalisiertere und kosteneffizientere Versicherungslösungen bieten und die Aufwärtsbewegung der Branche sicherstellen. Da sich regulatorische Rahmenbedingungen schrittweise an den technologischen Fortschritt anpassen, wird erwartet, dass das Personenkraftfahrzeugsegment zusätzliche Wachstumschancen im Markt für nutzungsbasierte Versicherungen erschließt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 hielt Europa mit einem Anteil von 26,45 % am Markt für nutzungsbasierte Versicherungen aufgrund einer EU-Vorgabe zu Ereignisdatenspeichern stabil. Diese Vorgabe hat Telematik-Hardware zu einem Standardmerkmal in Neufahrzeugen gemacht und damit eine weitverbreitete Akzeptanz gefördert. Klare regulatorische Leitlinien ermöglichen es den Marktteilnehmern, ihre Produktgestaltung grenzübergreifend zu standardisieren, und beschleunigen Datenweitergabevereinbarungen zwischen OEMs und Versicherern, was Zusammenarbeit und Innovation fördert. Auch wenn die hohen DSGVO-Compliance-Kosten bestehen, tauschen technisch versierte Verbraucher in der Region bereitwillig Daten gegen Rabatte, was eine beständige Nachfrage sicherstellt. Diese Verbraucherakzeptanz in Verbindung mit regulatorischer Unterstützung positioniert Europa als einen Schlüsselakteur im globalen Markt für nutzungsbasierte Versicherungen.

Der Asien-Pazifik-Raum soll mit einer robusten CAGR von 17,22 % wachsen und den Anstieg der Prämien bis 2031 anführen. Die schnelle Smartphone-Verbreitung in der Region, kombiniert mit mobilzentrischem Versicherungs-Onboarding und anpassungsfähigen regulatorischen Umgebungen in Ländern wie Singapur und Indien, ermöglicht es Versicherern, Risikobewertungsalgorithmen effektiv zu testen. Diese regulatorischen Sandkästen ermöglichen es Versicherern, ihre Angebote zu verfeinern und Abläufe effizient zu skalieren. In Australien und Neuseeland soll die Flottenmanagement-Akzeptanz bis 2028 von 26,6 % auf 39,5 % steigen, angetrieben durch die wachsende Nachfrage nach Nutzfahrzeugüberwachung und -optimierung. Dieses Wachstum soll die gewerblichen Volumina erheblich stärken und ein besseres Bild für den Markt für nutzungsbasierte Versicherungen zeichnen. Die dynamische regulatorische und technologische Landschaft der Region macht sie zu einem Hotspot für Innovation und Wachstum im Sektor.

Nordamerika ist ein erfahrener Akteur, mit Branchenriesen wie Progressive, Allstate und State Farm, die landesweite Initiativen umsetzen und gleichzeitig für einheitliche Datenschutzgesetze eintreten. Diese Unternehmen nutzen ihre umfangreichen Netzwerke und technologischen Fähigkeiten, um ihre Wettbewerbsposition zu halten. Bundesvorgaben für Systeme zur Verhinderung beeinträchtigten Fahrens, die für 2026–2029 geplant sind, versprechen die Einführung neuer Datenströme, die den Markt für nutzungsbasierte Versicherungen durch genauere Risikobewertungen potenziell stärken könnten. Der Flickenteppich staatlicher Datenschutzvorschriften verkompliziert die Lage jedoch und macht ein agiles Einwilligungsmanagement und maßgeschneiderte regionale Preisstrategien erforderlich. Trotz dieser Herausforderungen bleibt Nordamerika ein wichtiger Markt, dessen ausgereifte Infrastruktur und etablierte Akteure ein beständiges Wachstum und Innovation im Bereich nutzungsbasierter Versicherungen vorantreiben.

Wettbewerbslandschaft

Der globale Markt für nutzungsbasierte Versicherungen weist eine moderate Fragmentierung auf. Die fünf größten Anbieter kontrollieren knapp mehr als die Hälfte der Prämieneinnahmen, was InsurTech-Neueinsteigern Raum für Innovation und Marktanteilsgewinne bietet. Progressive nutzt seinen umfangreichen Snapshot-Datensatz von 27 Milliarden Meilen zur Verbesserung seiner Machine-Learning-Modelle, was seine Underwriting-Vorteile erheblich stärkt und eine genauere Risikobewertung ermöglicht. Root Insurance zeigt einen Wandel in den Vertriebsstrategien: Der direkte API-Vertrieb umgeht traditionelle Makler, senkt Akquisitionskosten und rationalisiert gleichzeitig den Kundenneugewinnungsprozess. Dieser Ansatz unterstreicht den wachsenden Trend, Technologie zur Disruption herkömmlicher Versicherungsvertriebskanäle einzusetzen.

Traditionelle Versicherer setzen stark auf proprietäre Analysen, um in dem sich entwickelnden Markt wettbewerbsfähig zu bleiben. Allstate hat eine patentierte, durch maschinelles Lernen gesteuerte Fahrerassistenzplattform eingeführt, die Versicherungsnehmern personalisiertes Feedback bietet. Diese Initiative zielt darauf ab, das Fahrverhalten zu verbessern und die Kundenbindung durch Mehrwert zu stärken. Auf einer anderen Ebene unterstützen Rückversicherungsriesen wie Munich Re und Swiss Re spezialisierte UBI-Anbieter. Im Gegenzug für ihre Quotenanteilsbeteiligung erhalten diese Rückversicherer Zugang zu detaillierten Fahrdaten, was ihre Portfolioanalysen bereichert und ihre Fähigkeit verbessert, Risiken effektiv zu zeichnen. Gleichzeitig verstärken Originalgerätehersteller (OEMs) und Mobilitätsplattformen den Wettbewerb, indem sie Versicherungen direkt in Leasingverträge oder Fahrdienste einbetten. Diese Strategie verengt die Vertriebsmargen für traditionelle Akteure und erweitert die Marktreichweite durch die Integration von Versicherungen in alltägliche Mobilitätslösungen, was sie für Verbraucher zugänglicher macht.

Da die Kosten für Compliance, Cloud-Verarbeitung und Datenspeicherung steigen, zeichnet sich eine Konsolidierungswelle auf dem Markt ab. Mittelgroße Versicherer, die unter Druck stehen, wettbewerbsfähig zu bleiben, könnten die Zusammenarbeit mit Telematikanbietern wie Cambridge Mobile Telematics oder Octo Telematics in Betracht ziehen. Durch die gemeinsame Nutzung von Infrastruktur mit diesen Anbietern können Versicherer Betriebskosten senken und gleichzeitig ihre Markenidentität und Kundenbeziehungen wahren. Im Prognosezeitraum wird die Fähigkeit, Skaleneffekte und Tiefe in der Datenwissenschaft zu nutzen, entscheidend für das Überleben in der Arena der nutzungsbasierten Versicherungen sein. Unternehmen, die fortschrittliche Analysen effektiv einsetzen und betriebliche Effizienzen optimieren können, werden voraussichtlich als Marktführer in dieser wettbewerbsintensiven Marktlandschaft hervorgehen.

Branchenführer im Bereich nutzungsbasierter Versicherungen

Progressive Corporation

Allstate Corporation

State Farm Insurance

Liberty Mutual Insurance

Aviva plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Allianz Partners und Cosmo Connected haben einen Mikromobilitätsplan für 10,40 USD pro Monat eingeführt, der eine Personenunfallversicherung in den Cosmo Fusion-Helm einbettet.

- Januar 2025: USAA hat sein eigenständiges Pay-As-You-Drive-Programm eingestellt, was eine Neuausrichtung hin zu integriertem Telematik-Bündeln signalisiert.

- Januar 2025: Qantev und InsureMO haben eine globale Allianz geschlossen und KI-gestützte Schadenoptimierung mit Versicherungs-Middleware zusammengeführt. Diese Zusammenarbeit zielt darauf ab, die betriebliche Effizienz zu steigern und Prozesse für die Versicherungsbranche zu rationalisieren, indem fortschrittliche KI-Fähigkeiten und Middleware-Lösungen genutzt werden. Gemeinsam bedienen sie weltweit über 300 Versicherer und stellen innovative Werkzeuge zur Verbesserung des Schadenmanagements und der gesamten Kundenerfahrung bereit.

- Dezember 2024: Viasat und Yolo haben zusammengearbeitet, um nutzungsbasierte Deckung in Dienste für vernetzte Fahrzeuge zu integrieren. Diese Partnerschaft zielt darauf ab, die Funktionalität von Diensten für vernetzte Fahrzeuge durch maßgeschneiderte Deckungsoptionen auf Basis von Nutzungsmustern zu verbessern und so größere Flexibilität und Effizienz für Nutzer zu gewährleisten.

Berichtsumfang des globalen Marktes für nutzungsbasierte Versicherungen

Nutzungsbasierte Versicherungen (UBI) sind Kfz-Versicherungen, die Daten aus dem versicherten Fahrzeug zur Prämienfestlegung verwenden. Dieser Bericht zielt darauf ab, eine detaillierte Analyse des Marktes für nutzungsbasierte Versicherungen bereitzustellen. Er konzentriert sich auf die Marktdynamik, aufkommende Trends in den Segmenten und regionalen Märkten sowie Erkenntnisse zu verschiedenen Produkt- und Anwendungstypen. Darüber hinaus analysiert er die wichtigsten Akteure und die Wettbewerbslandschaft. Der Markt für nutzungsbasierte Versicherungen (UBI) ist nach Paket segmentiert, das PHYD und PAYD umfasst; nach Technologie, einschließlich OBD-II, Smartphone, Blackbox und eingebetteter Telematik; nach Fahrzeugtyp, einschließlich Personenkraftwagen und Nutzfahrzeuge; und nach Geografie, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika und dem Nahen Osten. Der Bericht bietet Marktgröße und -prognosen für die Märkte für nutzungsbasierte Versicherungen in Bezug auf Umsatz (USD) für alle oben genannten Segmente.

| Pay-As-You-Drive (PAYD) |

| Pay-How-You-Drive (PHYD) |

| Manage-How-You-Drive (MHYD) |

| OBD-II-Dongle |

| Smartphone-basiert |

| Blackbox/Nachrüstgerät |

| Eingebettete Telematik (OEM) |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| Nordische Länder (Schweden, Norwegen, Dänemark, Finnland) | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Südostasien | |

| Indonesien | |

| Rest von Asien | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest des Nahen Ostens |

| Nach Paket | Pay-As-You-Drive (PAYD) | |

| Pay-How-You-Drive (PHYD) | ||

| Manage-How-You-Drive (MHYD) | ||

| Nach Technologie | OBD-II-Dongle | |

| Smartphone-basiert | ||

| Blackbox/Nachrüstgerät | ||

| Eingebettete Telematik (OEM) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| Nordische Länder (Schweden, Norwegen, Dänemark, Finnland) | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Südostasien | ||

| Indonesien | ||

| Rest von Asien | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest des Nahen Ostens | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Marktes für nutzungsbasierte Versicherungen?

Die globale Marktgröße für nutzungsbasierte Versicherungen beträgt 34,79 Milliarden USD im Jahr 2026 und soll bis 2031 69,18 Milliarden USD erreichen.

Welche Region hält den größten Anteil am globalen Markt für nutzungsbasierte Versicherungen?

Europa führt mit einem Marktanteil von 26,45 % im Jahr 2025, begünstigt durch verpflichtende Ereignisdatenspeicher in allen Neufahrzeugen.

Welches Segment wächst am schnellsten innerhalb der globalen Pakete für nutzungsbasierte Versicherungen?

Manage-How-You-Drive ist das am schnellsten wachsende Paket und soll bis 2031 eine CAGR von 12,98 % erzielen.

Warum übernehmen gewerbliche Flotten nutzungsbasierte Versicherungen so schnell?

Telematik liefert 20,1 % Prämieneinsparungen und 19 % Reduzierung unfallbedingter Ausgaben, was Flotten dazu motiviert, Versicherungen mit bestehenden operativen Dashboards zu integrieren.

Wie wirken sich Datenschutzvorschriften auf Programme für nutzungsbasierte Versicherungen aus?

DSGVO und CPRA erfordern ausdrückliche Einwilligung und Datensparsamkeit, was die Compliance-Kosten erhöht und universelle Programmeinführungen verlangsamt.

Welche Technologien ersetzen traditionelle OBD-II-Dongles?

Smartphone-Telematik und eingebettete OEM-APIs expandieren schnell, da sie Hardwarekosten reduzieren und das Kunden-Onboarding rationalisieren, obwohl Datenzugriffsgebühren und Sensorvariabilität weiterhin Herausforderungen darstellen.

Seite zuletzt aktualisiert am: